02 ноября 2020, 14:00

Детский мир. Обзор финансовых показателей за 3-ий квартал 2020 года. Сколько осталось получить дивидендов до конца 2020?

Инвест привет!

Разберем любимый дивидендный тикер на ММВБ.(самостоятельно изучить компанию можно по ссылке.)

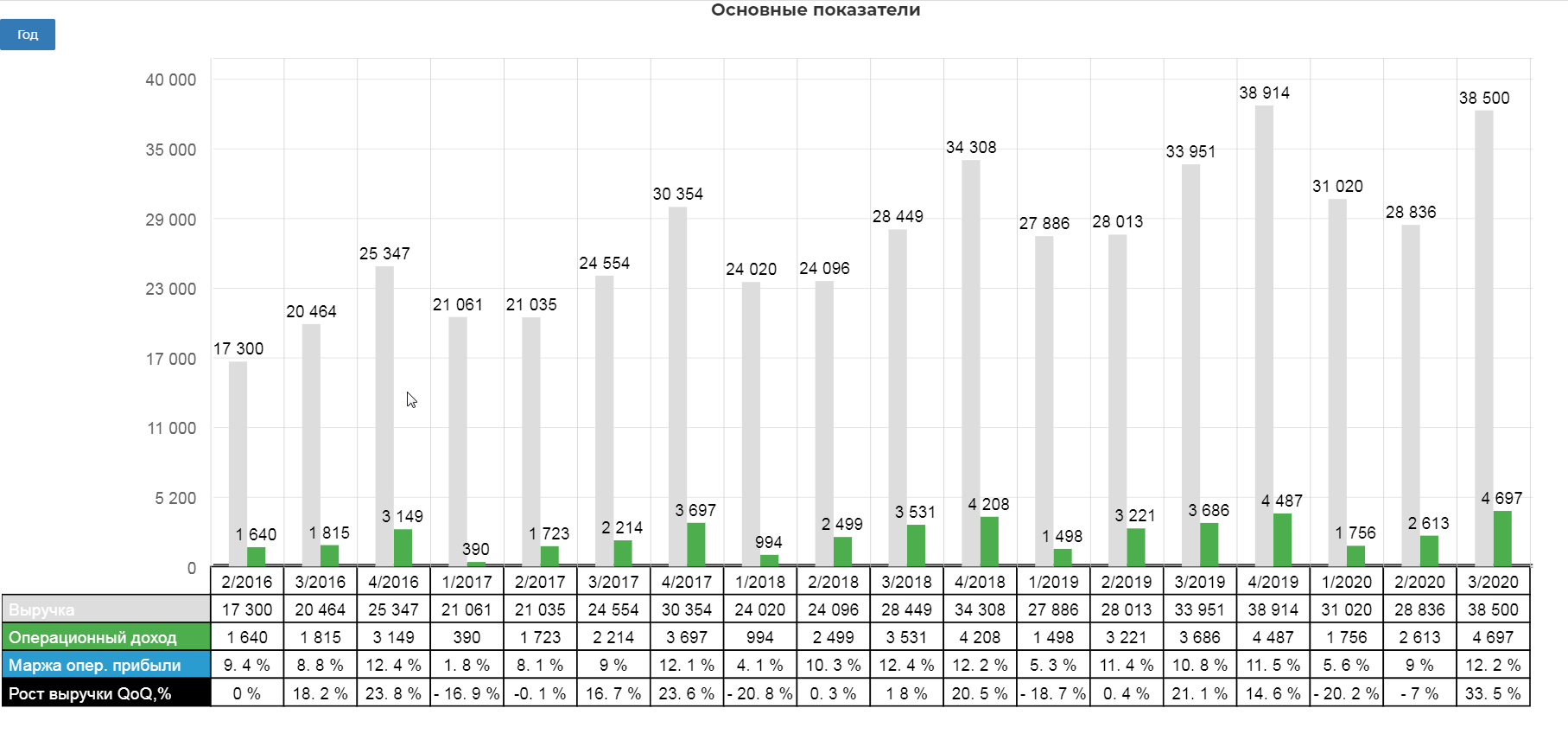

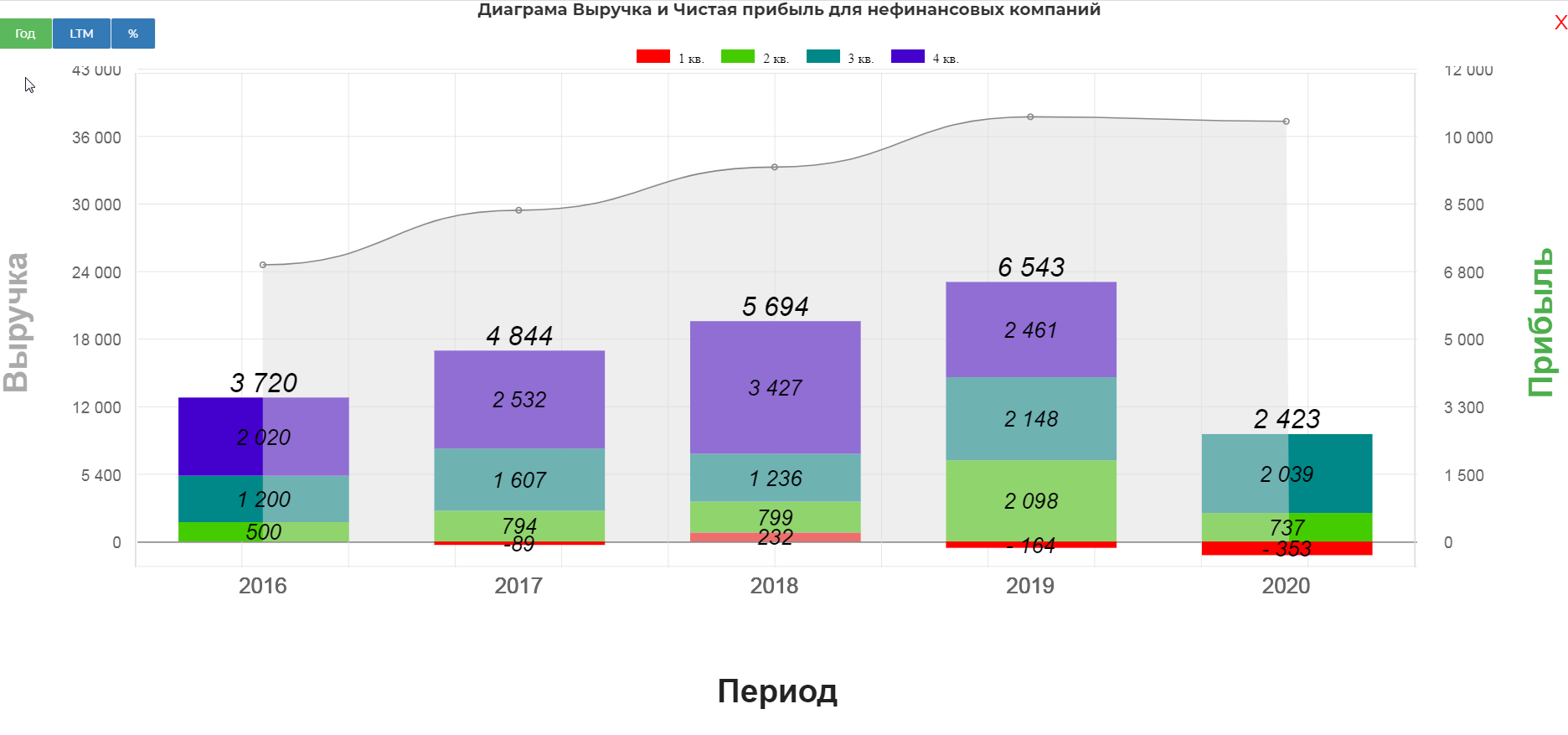

Объем консолидированной неаудированной выручки Группы в 3-м квартале 2020 года увеличился на 13,5% до 38,5 млрд руб. по сравнению с 34 млрд руб. в 3-м квартале 2019 года.

Резкий разворот в приросте выручки. Конечно не +20% к выручке, но уже не +2%.

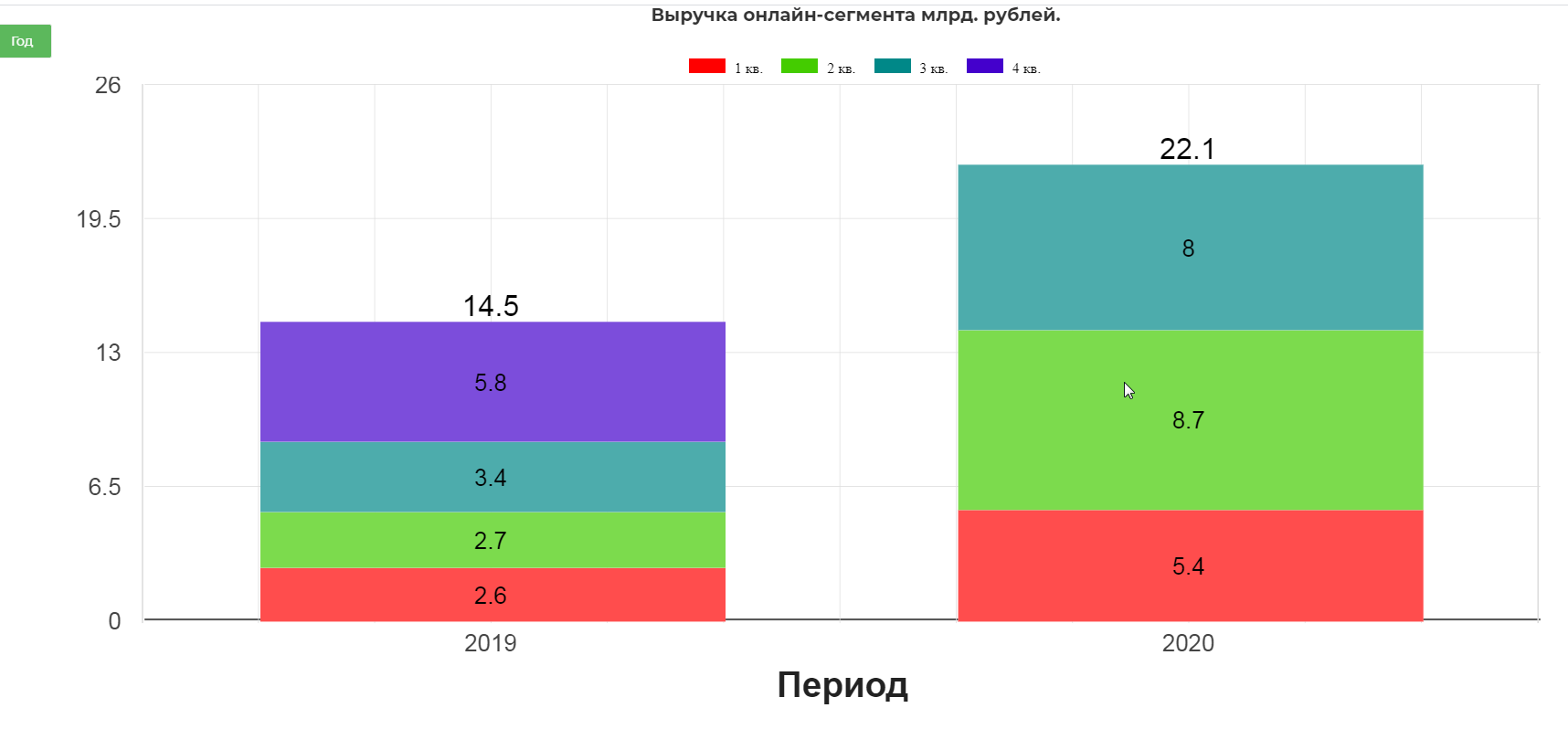

Выручка онлайн-сегмента2 выросла в 2,4 раза по сравнению с аналогичным периодом прошлого года до 8,0 млрд рублей.

Заметно замедление, в офлаайн стали ходить чуть больше.

Доля онлайн-продаж в общей выручке сети «Детский мир» в России увеличилась в 2,1 раза по сравнению с аналогичным периодом прошлого года до 21,4%.

Доля онлайн-заказов, выданных в розничных магазинах сети «Детский мир», составила 83%. Зашел за заказом, и что-то еще зацепил из торгового зала. Сложно сказать, что лучше или домой получить, или получить в магазине. В период пандемии скорее всего лучше работает доставка по адресу.

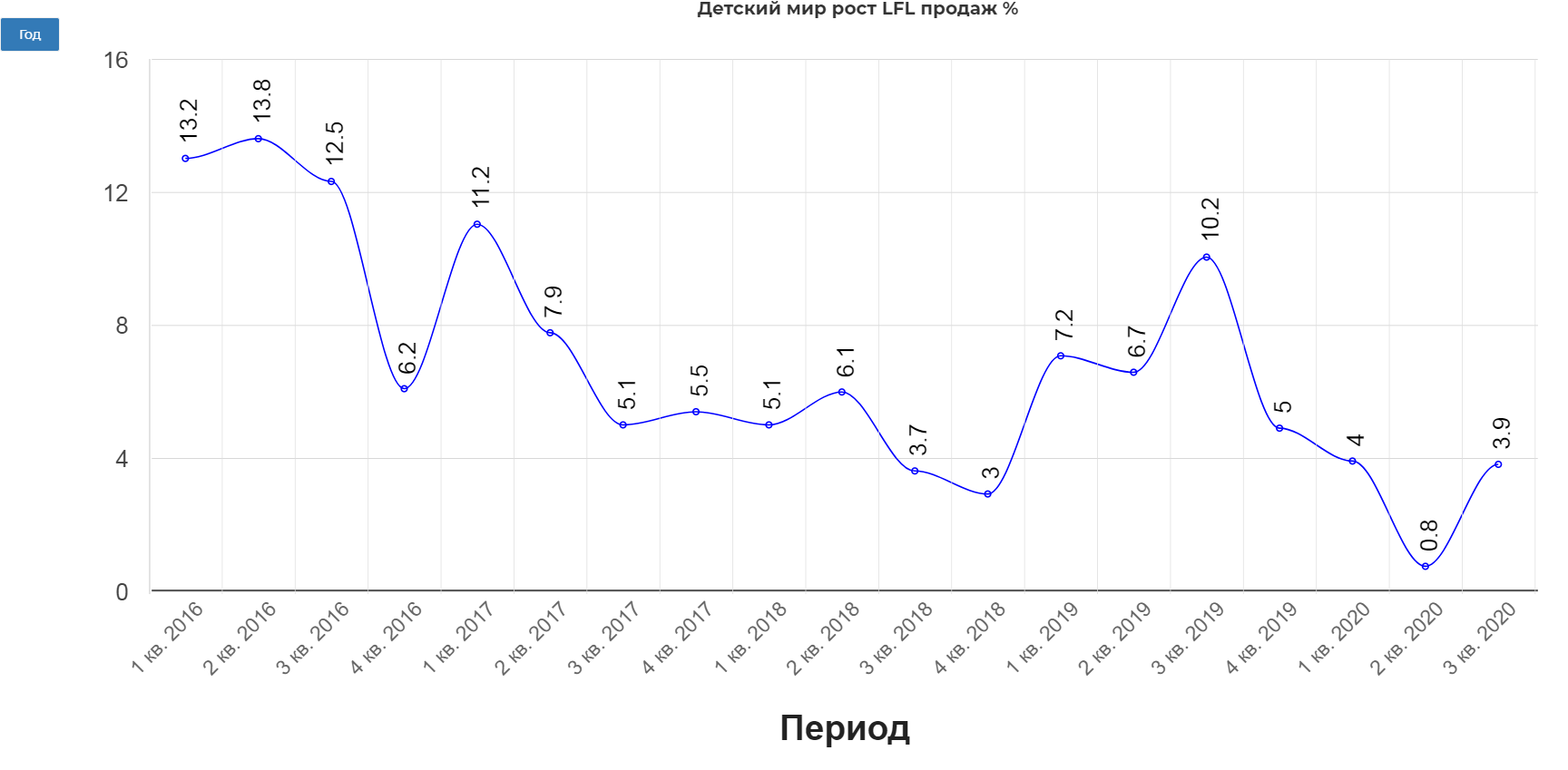

Общие сопоставимые продажи (like-for-like) 3 сети магазинов «Детский мир» в России и Казахстане увеличились на 3,9%. Покупатели стали больше тратиться,но тренд на рост слабенький.

Как и все идут в сторону маркетплейсов:

"В октябре 2020 года «Детский мир» объявил о полномасштабном запуске собственного маркетплейса. Для поставщиков на онлайн-площадке создан личный кабинет со всеми необходимыми функциями: создание и управление ассортиментом, аналитическая отчетность, управление ценой. Компания планирует расширить функциональность и внедрить систему управления промоактивностью, финансовую отчетность и операционную аналитику. В среднесрочной перспективе планируется увеличение ассортимента до 2,4 млн позиций. Компания уже начала долгосрочное сотрудничество с российскими и иностранными брендами. "

В 3-м квартале 2020 года было открыто 10 новых магазинов4 сети «Детский мир», а также два магазина сети «Зоозавр». По состоянию на 30 сентября 2020 года общее число магазинов Группы5 составило 810. Раньше работало 850.(закрыли магазины сети ELC и ABC )

В третьем квартале 2020 года открыто 10 новых магазинов сети «Детский мир», традиционно же наибольшая доля открытий магазинов приходится на четвертый квартал. Всего по итогам 2020 года Компания планирует открыть не менее 70 магазинов сети «Детский мир», а также не менее 10 магазинов сети «ПВЗ Детмир» и 10 торговых точек сети «Зоозавр».

Торговая площадь увеличилась на 8,1% и составила 858 тыс. кв.м.

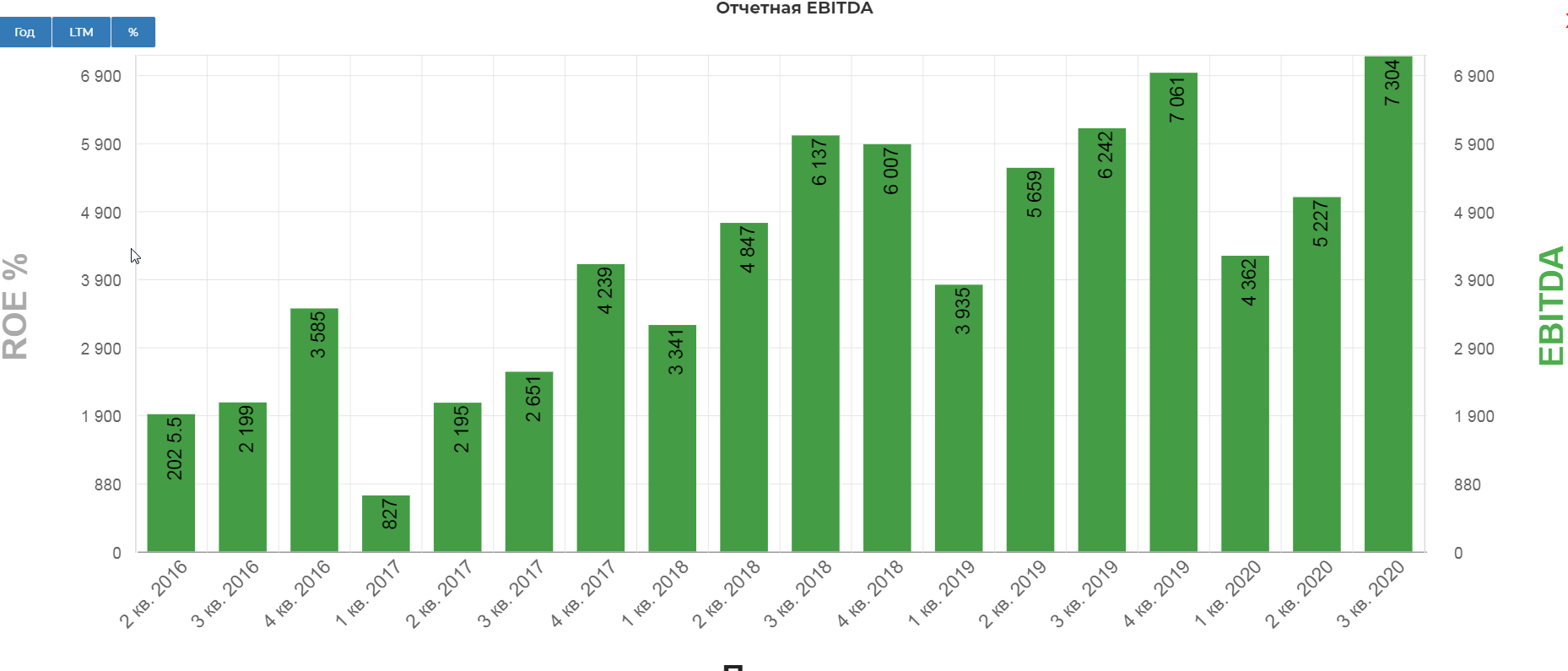

EBITDA по МСФО 16 выросла на 17% и составила 7,3 млрд. рублей.

В отчетном периоде Компания получила убыток от курсовых разниц в размере 1 088 млн рублей против прибыли в размере 92 млн рублей за аналогичный период прошлого года. Основными причинами образования курсовых разниц стали переоценка валютных обязательств (кредиторская задолженность перед поставщиками товаров), а также результат исполнения заключенных ранее форвардных контрактов и переоценка новых. Скорректированная чистая прибыль за отчетный квартал снизилась на 3,9% год к году до 2,4 млрд рублей.

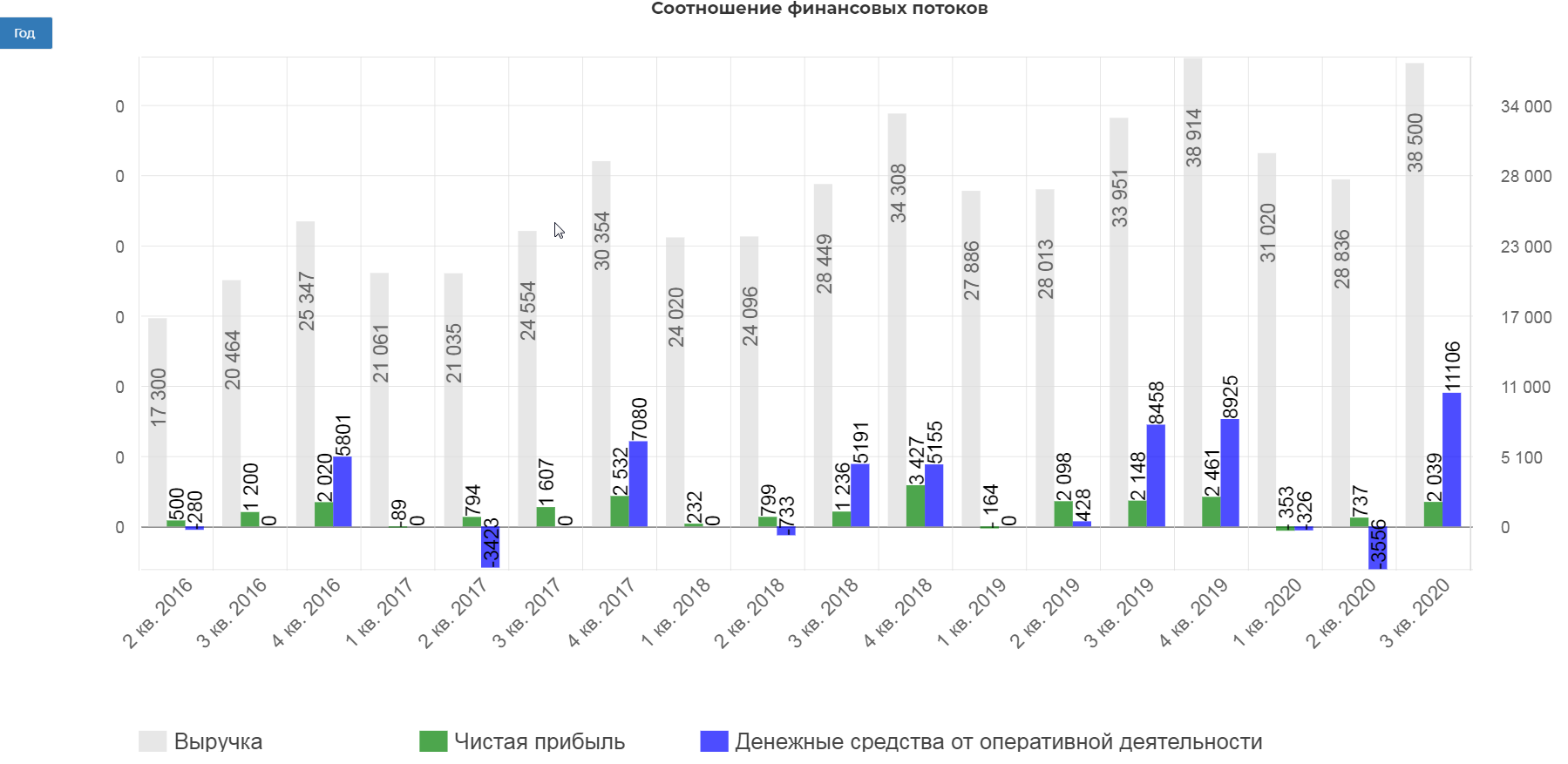

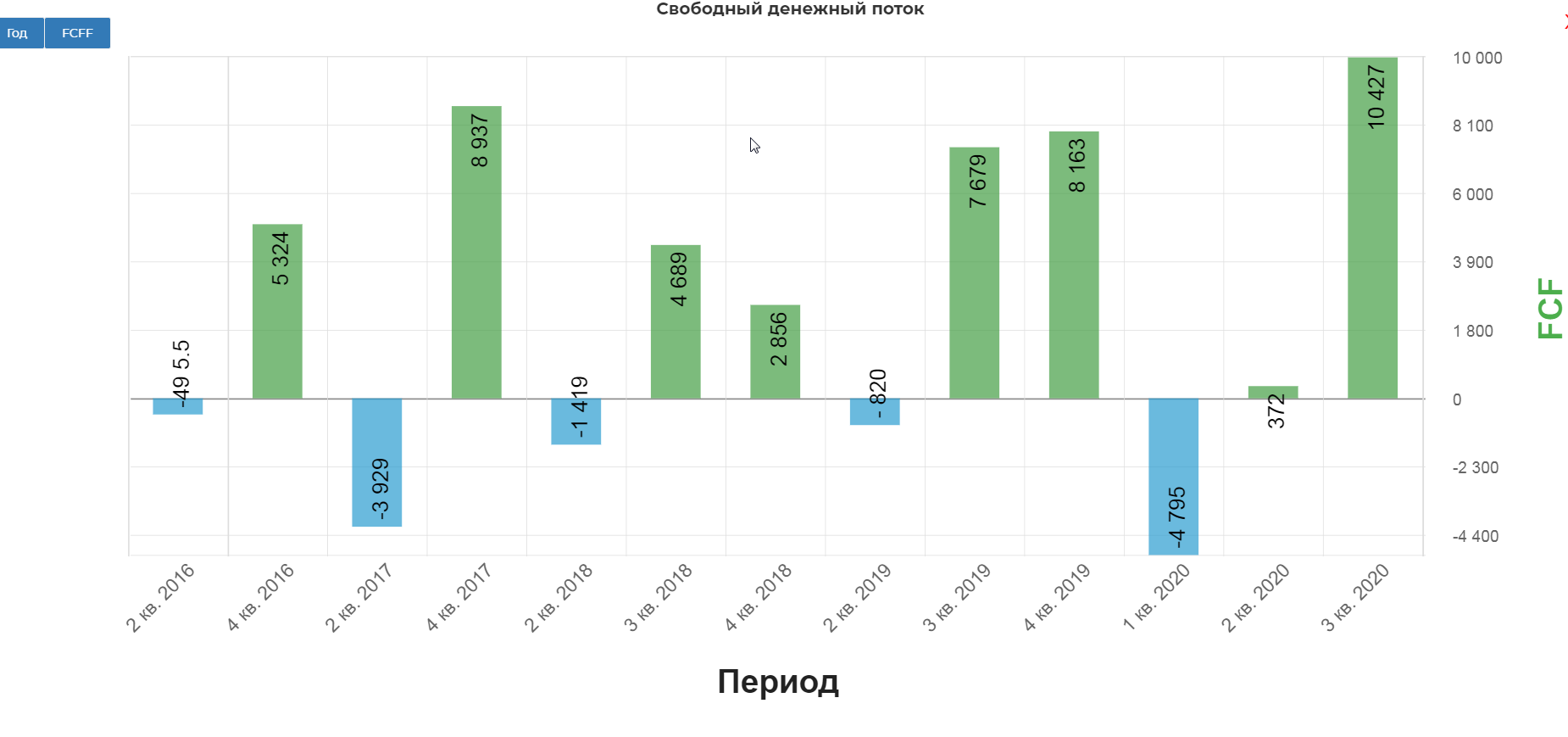

Высокий темп роста продаж, позволил увеличить оборачиваемость товара и сократить оборотный капитал. Очень похоже на ситуацию с металлургами. В результате сумма денежных средств, полученных от операционной деятельности, увеличилась на 35,8% год к году до 9,4 млрд рублей. Рекордный прирост.

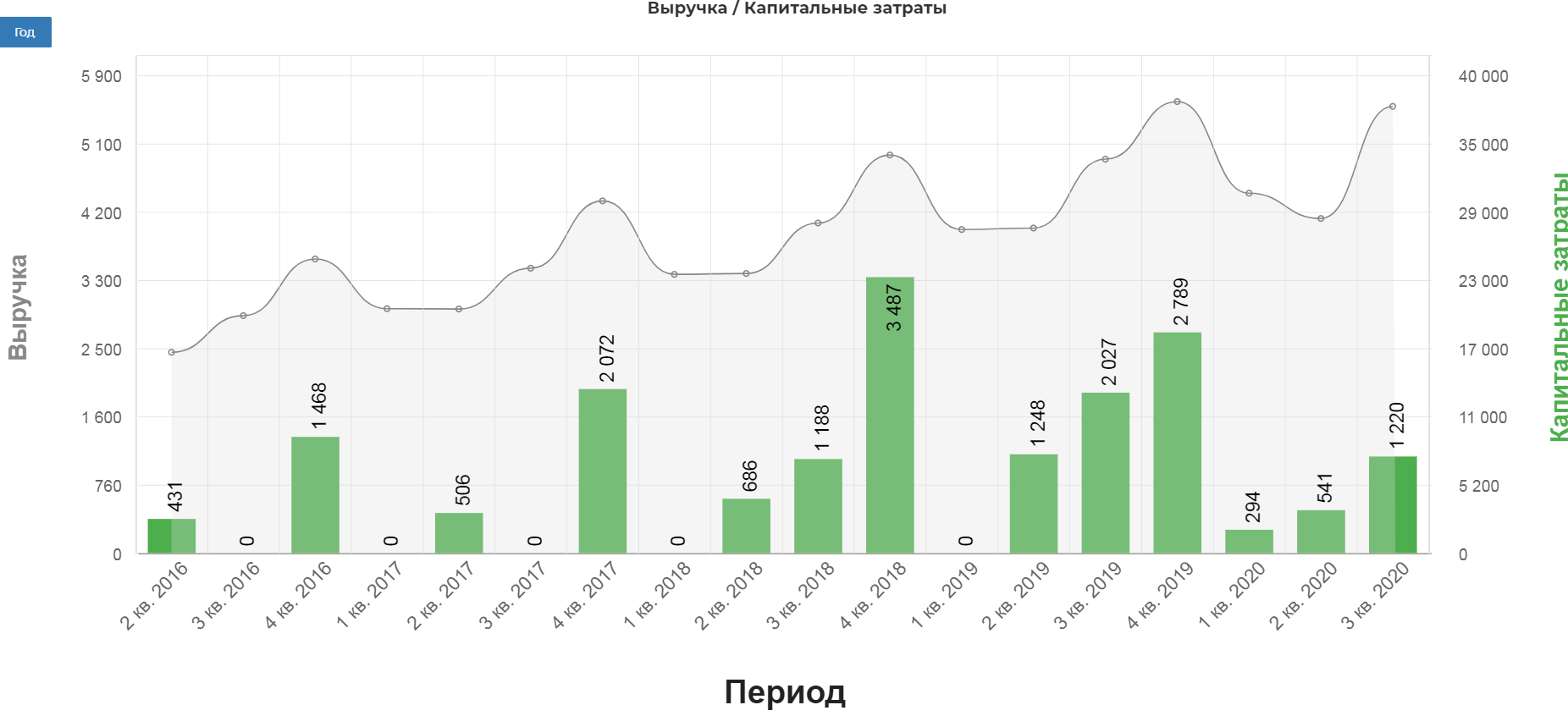

А капитальные затраты наоборот снизились в два раза:

Снижение капитальных вложений обусловлено более низкой динамикой открытия новых магазинов, а также отсутствием разовых инвестиций, сделанных в аналогичном периоде прошлого года.

Все это позволило показать выдающийся FCF до выплаты % по долгу.

По состоянию на 30 сентября 2020 года чистый долг компании, с учетом аренды, составил 53,3 млрд рублей. (МСФО 16) Долговые обязательства Компании полностью номинированы в рублях.

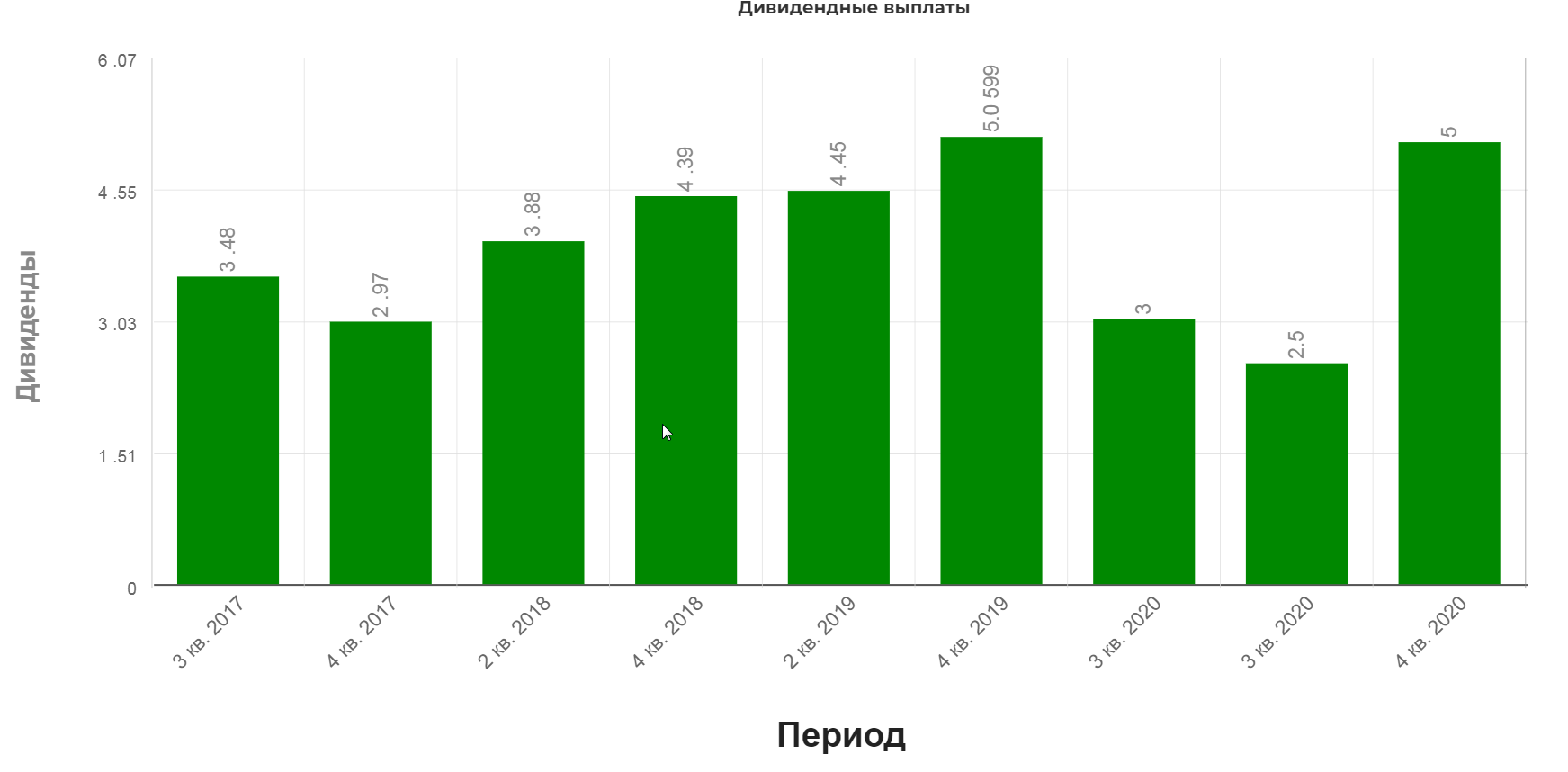

Мария Давыдова о дивидендах:

Учитывая нашу прочную финансовую позицию, а также низкий уровень чистого долга и его отношения к EBITDA, менеджмент Компании будет рекомендовать акционерам распределить всю чистую прибыль в качестве промежуточных дивидендов. Таким образом, общий объем выплаченных дивидендов в 2020 году может увеличиться на 11% год к году до 7,8 млрд рублей, что соответствует 10,6 рублям на одну обыкновенную акцию.

Т.е. нас ждет еще одна выплата 5р на акцию до конца 2020. Отсечка ориентировочно в декабре, как было в 2019.

Это дает хорошую див. доходность в районе 5%.

Важно помнить, что Детский мир имеет 100% Фрифлоат:

Теперь, когда «Детский мир» стал первой российской компанией со 100% акций в свободном обращении, началась работа по обновлению состава Совета директоров с тем, чтобы независимые директора представляли в нем большинство. Совет директоров уже приступил к поиску четырех кандидатов в члены Совета директоров, включая нового Председателя. При поиске кандидатов особое внимание будет уделяться компетенциям и опыту в сфере e-commerce и цифровой трансформации. Мы ожидаем, что кандидаты, номинированные Советом директоров, будут представлены нашим акционерам не позднее конца этого года.

Как ДМ планирует развиваться? Выдержка из стратегии:

- Менеджмент Компании подтверждает прогноз по открытию не менее 300 магазинов традиционного формата сети «Детский мир» в России, Казахстане и Беларуси. Также Группа планирует открыть 800 магазинов нового сверхмалого формата «ПВЗ Детмир» и 500 торговых точек сети товаров для животных «Зоозавр».

- Компания продолжит развивать логистическую сеть для обеспечения быстрой и дешевой доставки онлайн-заказов. В период с 2021 по 2024 год «Детский мир» планирует ввести в эксплуатацию 5 распределительных центров: 3 региональных центра по арендной модели и 2 федеральных центра в собственности

- Компания планирует сохранить рекомендацию распределять в качестве дивидендов 100% чистой прибыли по данным отчетности, подготовленной в соответствии с российскими стандартами бухгалтерского учета. При этом коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2 раз на протяжении всего прогнозного периода. (тут не ясно относительно какого типа МСФО, но скорее всего МСФО17, там соотношение равно 1)

Вывод: Впереди компанию ждут большие вложения и ОГРОМНАЯ конкуренция в онлайн и офлайн ритейле. Большой плюс от высокой независимости СД и большого опыта менеджмента, но нужно понимать, что расти в таких условиях будет очень трудно. Есть ли риск снижения дивидендов из-за снижения размера FCF? Мне кажется металлурги уже доказали, что рост инвестиций дивидендам не помеха ;)

Полезные ссылки

Жека Аксельрод