31 октября 2020, 15:22

Отчет Intel (INTC) за 3 квартал 2020 года

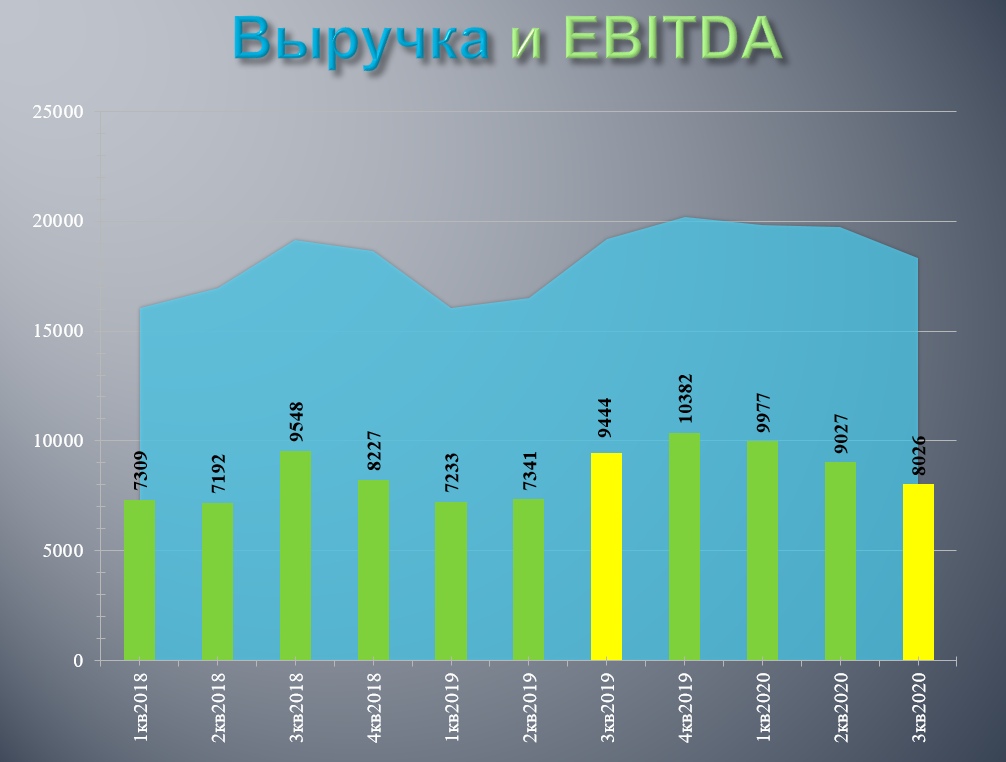

Intel Corp (INTC) отчитался за 3 квартал 2020 года. Отчет оказался слабым и очень не понравился рынку. (акции упали на 10% на премаркете) Давайте разбираться в чем проблема и есть ли в этом падении инвестиционная возможность.

Ключевые цифры:

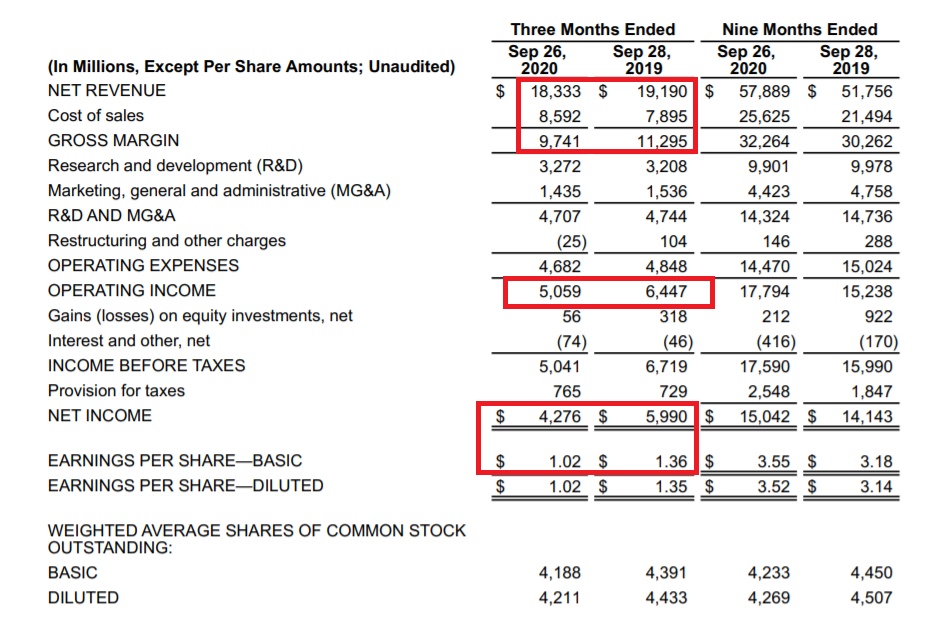

- общая выручка снизилась на 4%;

- операционная прибыль снизилась на 22% на фоне роста операционных расходов, EBITDA упала на 15%;

- чистая прибыль сократилась на 29%;

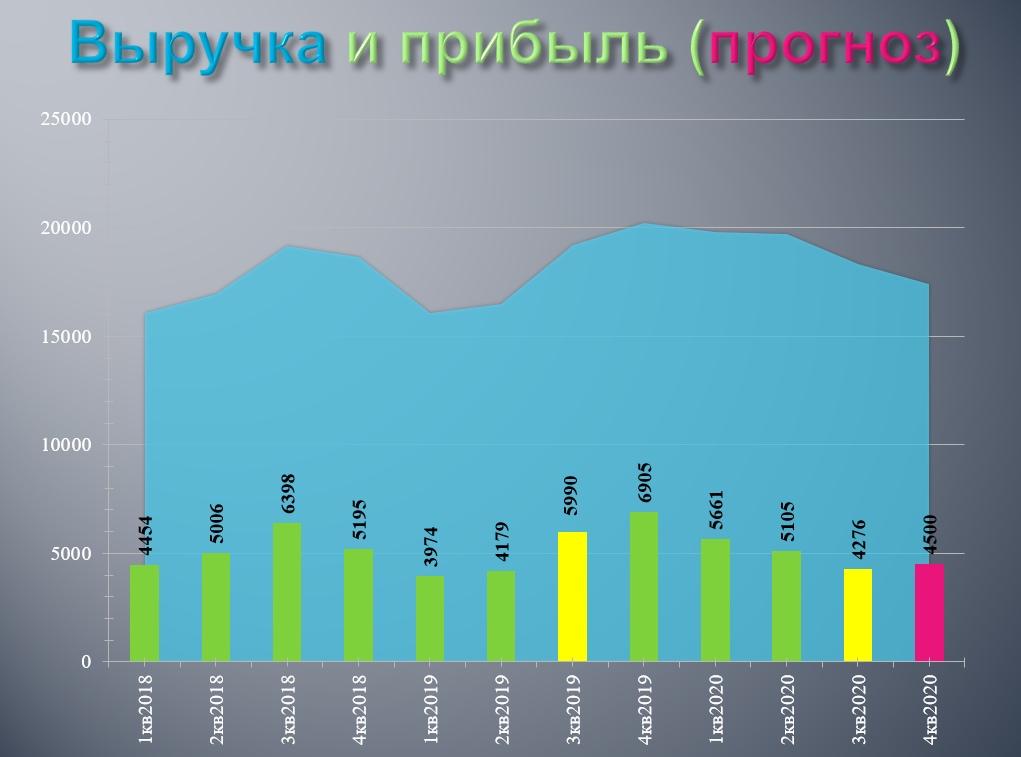

- компания ухудшила прогноз по выручке и прибыли на 4 квартал;

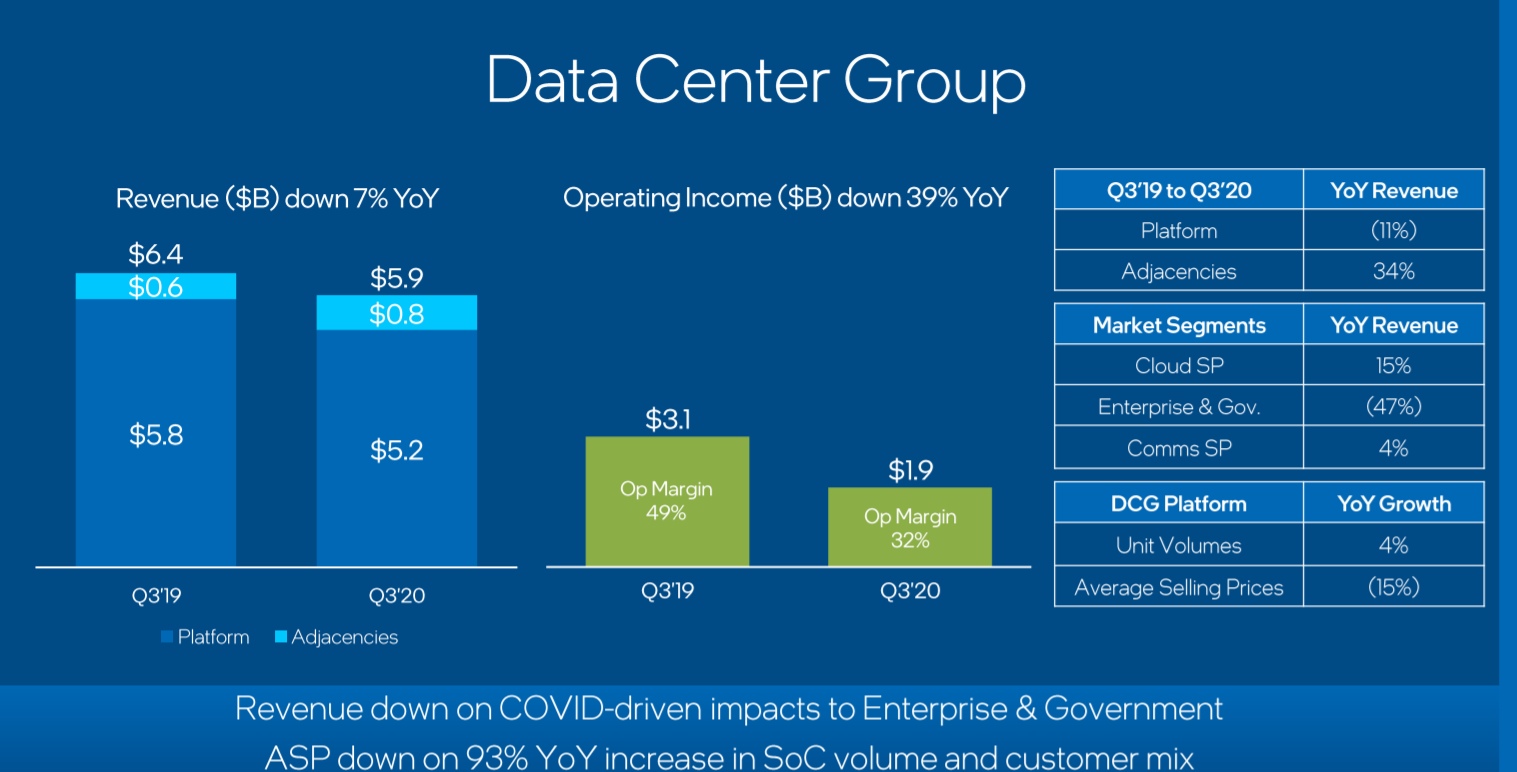

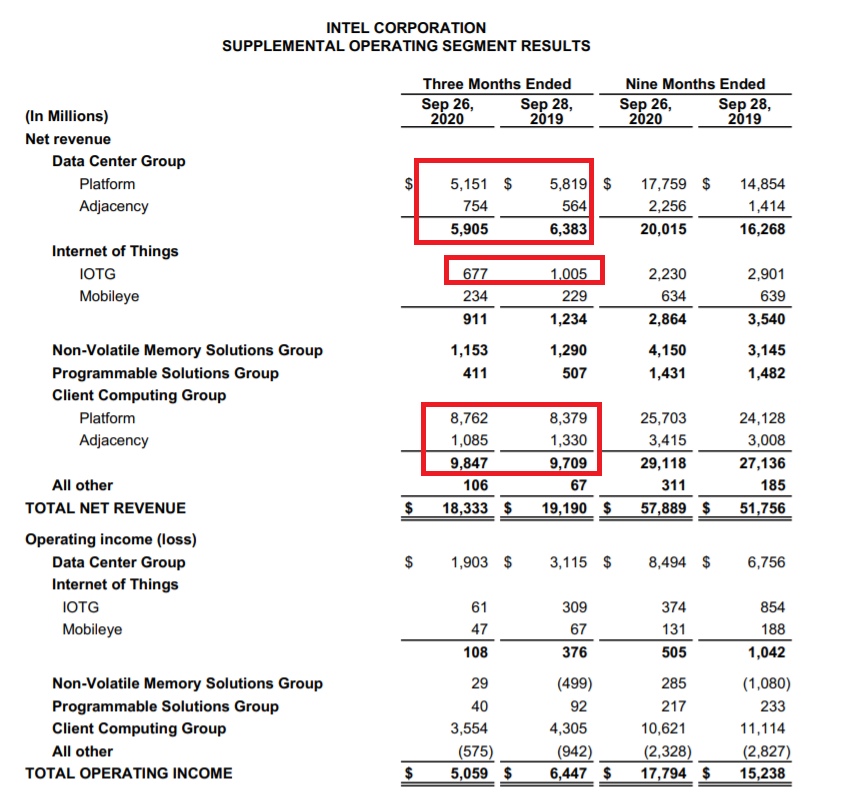

Ключевым элементом слабых результатов стал сегмент Data-centric. Его выручка от предприятий и государственных учреждений рухнула сразу на 45% на фоне коронавирусных ограничений, в то время как выручка от индивидуальных пользователей облачных услуг выросла на 15%.

Сильный провал, более чем на 30%, испытала выручка сегмента Internet of Things. Продажи в сегменте персональных компьютеров выросли на 1% и не смогли компенсировать слабые результаты облачного направления. Так же компания объявила о продаже своего подразделения по производству NAND памяти за 9 млрд долларов, что должно значительно улучшить баланс.

Мультипликаторы примерно на треть ниже своих средних значений в последние 5 лет(в скобках): EV\EBITDA = 6 (8) Debt\EBITDA = 0,45 (0,8) P\E = 9,4 (15) ДД = 2,75% (2,8%)

Казалось бы вывод напрашивается сам собой: бизнес пострадал от Covid, скоро показатели восстановятся и все будет хорошо. К тому же сегмент ПК неплохо растет. Хватаем по дешевке, ждем восстановления! Увы, не все так просто, а менеджмент в презентации откровенно лукавит. Текущее падение капитализации и слабые результаты отражают не влияние COVID, а отставание компании в технологиях. Мы уже обсуждали эту новость: https://vk.com/@borodainvestora-inteligentnyi-proval

Но повторимся: пока AMD в сотрудничестве с TSCM вовсю производит чипы на 7нм процессе и готовится к запуску 5нм производства в следующем году, INTC только к 2023 году собирается переходить на 7нм, а пока сосредоточился на оптимизации 10нм чипов! То есть сейчас рынок закладывает падение доли рынка Intel на рынке облачных вычислений и это падение уже началось!!

Итак, с одной стороны у нас есть технологический IT гигант с многолетней историей, который:

- торгуется с низкими мультипликаторами;(но в 2011 - 2013 годах было еще ниже)

- имеет маленький долг и кучу денег на счетах;

- и получит еще, после продажи NAND подразделения; (то есть дивиденды и дальше будут расти, а акции выкупаться, запас ликвидности имеется)

С другой стороны:

- компания проиграла нынешнюю технологическую гонку;

- срочно нужны ходы по обновлению технологий; (вот на что надо тратить деньги, а не на выкуп акций с рынка!)

- падение выручки и прибыли продолжится; ( прогноз менеджмента это подтверждает)

- продажа NAND только усугубит этот процесс; (выручка упадет еще сильнее, а рынок такое не любит!)

Итого. За год работы на американском рынке я четко запомнил одну истину: этот рынок превозносит победителей и уничтожает аутсайдеров. У Intel ожидается спад выручки в 4 квартале (по прогнозу), а уже в следующем году она точно упадет из за продажи NAND. (то есть будет двойной эффект от спада результатов и продажи подразделения) Каждый такой слабый отчет рынок будет заново дисконтировать, а котировки будут продолжать падать. Я думаю, что на волне полупровальных результатов котировки могут даже дойти до 40 долларов. Соответственно я считаю, что покупать акции на ближайшую перспективу не стоит, так как мы можем увидеть более привлекательные цены.

Как же тогда можно заработать на Intel? Я вижу два варианта:

1) Купить акции на отскок. Такая стратегия сработала при выходе первой новости о переносе на год запуска 7 нм процесса. (Котировки падали как раз примерно до нынешнего уровня.)

2) Если котировки действительно упадут до 40 долларов, можно купить акции с долгосрочным прицелом и верой в то, что менеджмент сумеет провести ускоренную технологическую трансформацию компании (такой опыт у него имеется) и она снова займет свое доминирующее положение на рынке.

Резюме: не смотря на сильное падение покупать акции не стоит так как они упали из за фундаментальных факторов. Сидим в засаде и ждем лучших цен.

Полезные ссылки

Бронислав Шаров