30 октября 2020, 10:47

Разбор отчета AMD за 3 квартал 2020 года

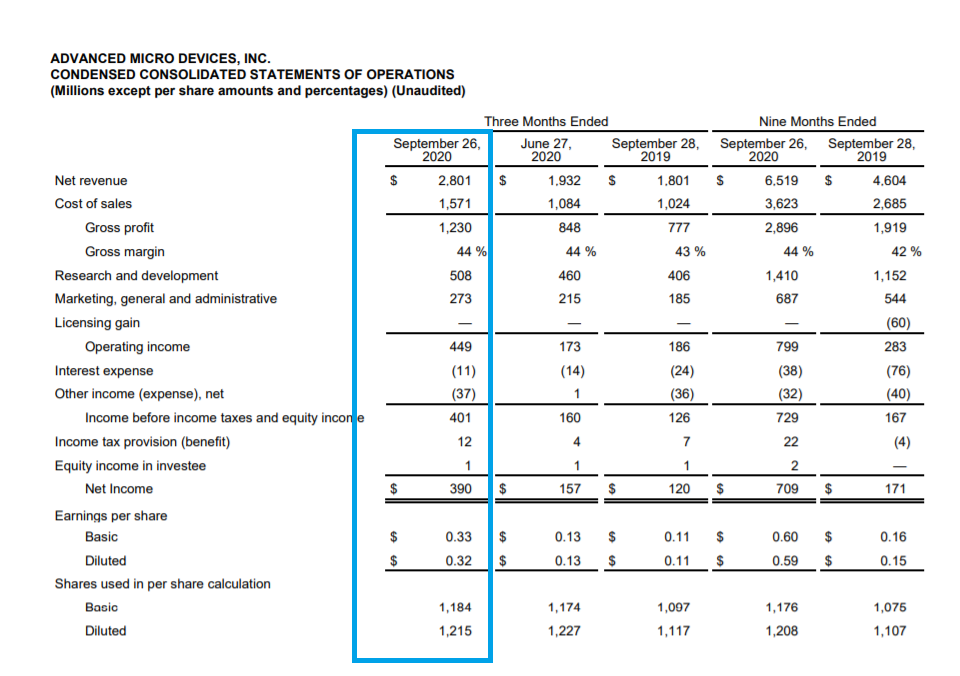

AMD отчитался за 3 квартал 2020 года! На фоне великолепного отчета котировки упали на 5% на премаркете! Да, так работает самый большой, ликвидный и сложный рынок в мире. Мы попробуем разобраться почему акции упали и почему они могут вырасти.

Но сначала фантастика! В смысле цифры:

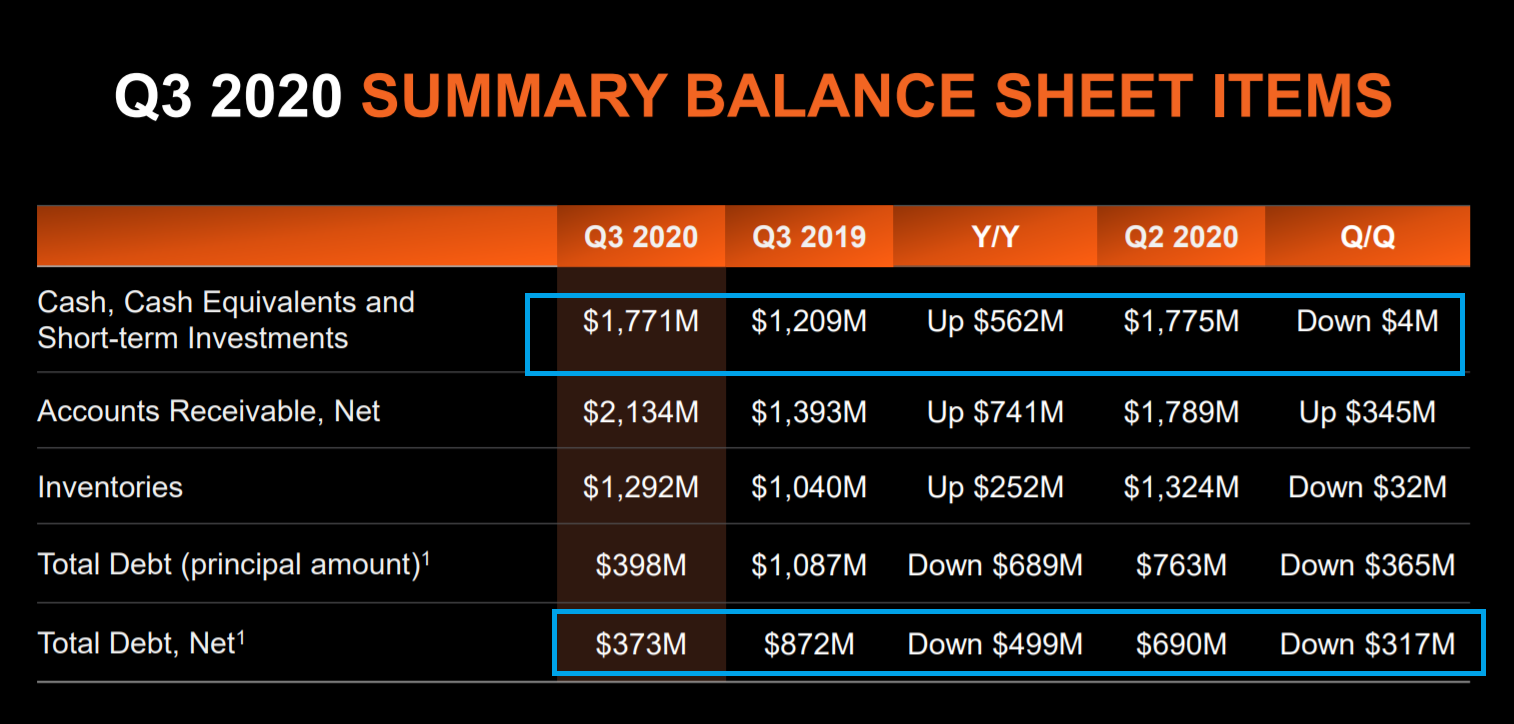

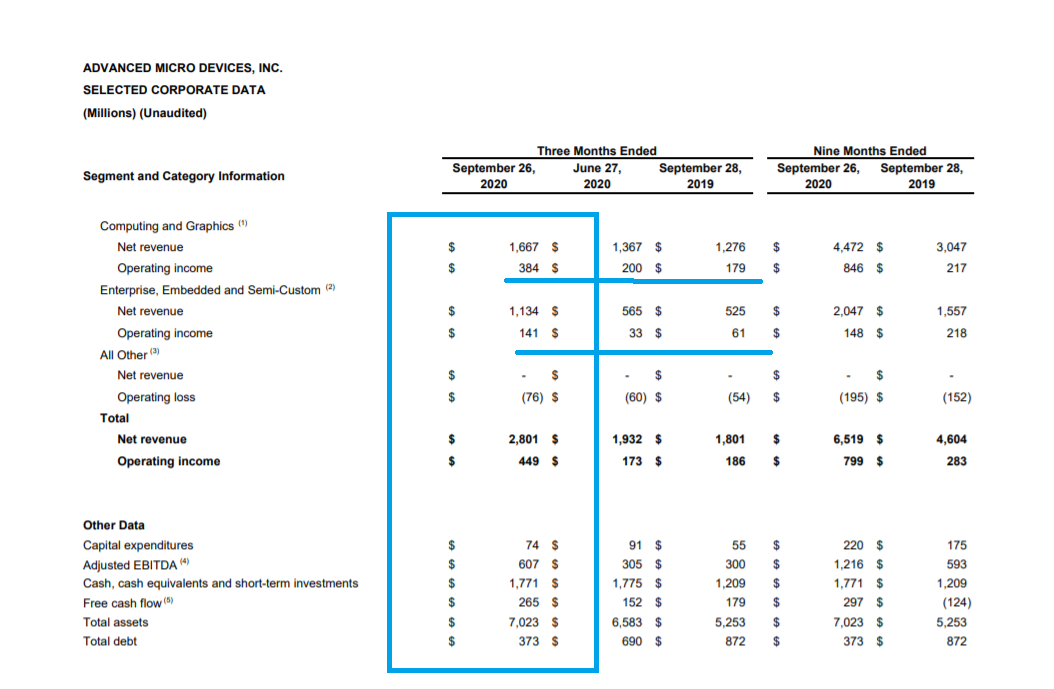

- выручка выросла на 45%;

- операционная прибыль на 160%;

- чистая прибыль выросла больше чем в три раза!

- рентабельность сохранилась на уровне 44%;

- компания дала прогноз по росту продаж до 3 млрд в 4 квартале с сохранением рентабельности в 45%!

- ростом выручки отметились оба сегмента бизнеса: компьютеры +22%, сервера + 101%!!!!

Выдающиеся результаты обусловлены успешными продажами процессоров Ryzen на 7 ннм процессе, а так же супер успехом в продажах серверного оборудования. То есть произошло ровно то, о чем мы говорили: за счет опережения в технологиях AMD отбирает долю рынка у Intel !! (вспомните их слабый отчет)

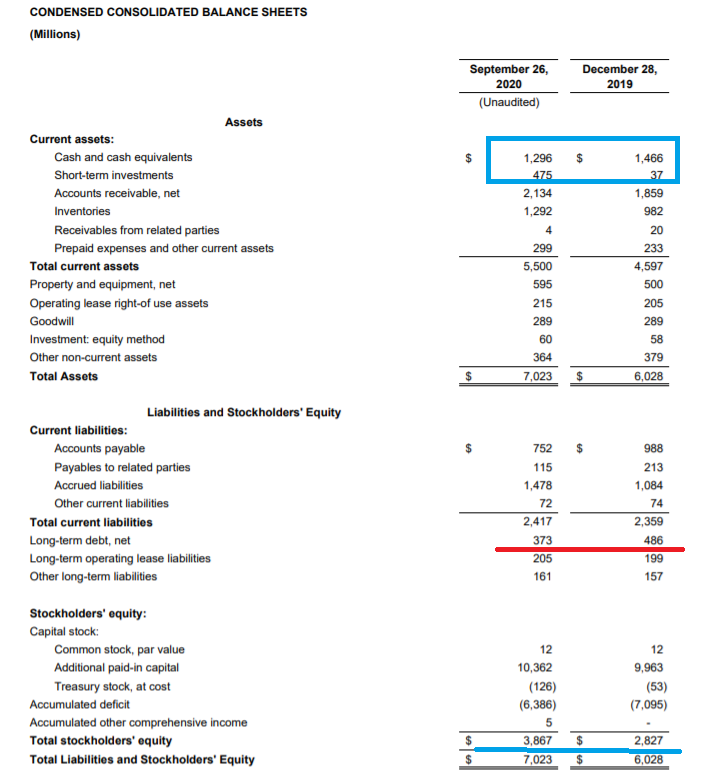

Форвардные мультипликаторы значительно улучшились (в скобках прошлые) : EV\EBITDA fltm = 36 (было 97!!) P\E = 60 (160) P\S = 8 (13) Долга нет. Внезапно, компания бывшая одной из самых дорогих на рынке, подешевела до средних значений по сектору!!

А теперь начинается магия. Почему упали котировки? Потому что в пресс релизе компания объявила, что купит XLNX за 35 млрд долларов! Первоначально речь шла о 30 млрд, но в процессе переговоров цена выросла. Чем больше компания заплатит за сделку, тем больше будет размытие капитала. (сделка будет оплачена акциями) Вот акции AMD и упали!

А теперь давайте посчитаем параметры сделки и разберемся, почему реакция рынка была не правильной или слишком эмоциональной, а потенциал котировок AMD только вырос!

Итак, AMD заплатит за каждую акцию XLNX 1,7234 собственных акций на общую сумму примерно 35 млрд долларов. То есть одна акция AMD оценена для сделки примерно в 84 доллара, а одна акция XLNX в 143 доллара. Всего компания выпустит примерно 416 млн новых акций, чем размоет капитал примерно на 26%. Грубо говоря акций AMD станет на треть больше.

Новая компания будет оцениваться в 125 - 135 млрд долларов. AMD от сделки в абсолютном выигрыше и получит только бонусы. Давайте их перечислим:

1) Обменяли собственные дико переоцененные акции на реальный бизнес. (я писал про это отдельную статью. До двух крайних кварталов у XLNX прибыль и EBUTDA были больше чем у AMD, при этом последний стоил в 4 раза дороже!)

2) Выход на новый рынок (GKBC - программируемых микросхем интегральной логики) , эффект масштаба, эффект синергии и сокращения издержек (менеджмент оценивает его в 300 млн!)

3) Мультипликаторы. Если текущая оценка в 135 млрд сохранится (после падения котировок оценка снизилась до 125 млрд!), то объединенная компания будет иметь следующие мультипликаторы: P\S = 8,4 (еще недавно было 13) EV\EBITDA = 25 - 30 (95) P\E = 45 (160)

Мультипликаторы опустятся до средних по сектору, хотя в последние пару лет компания всегда торговалась с премией!

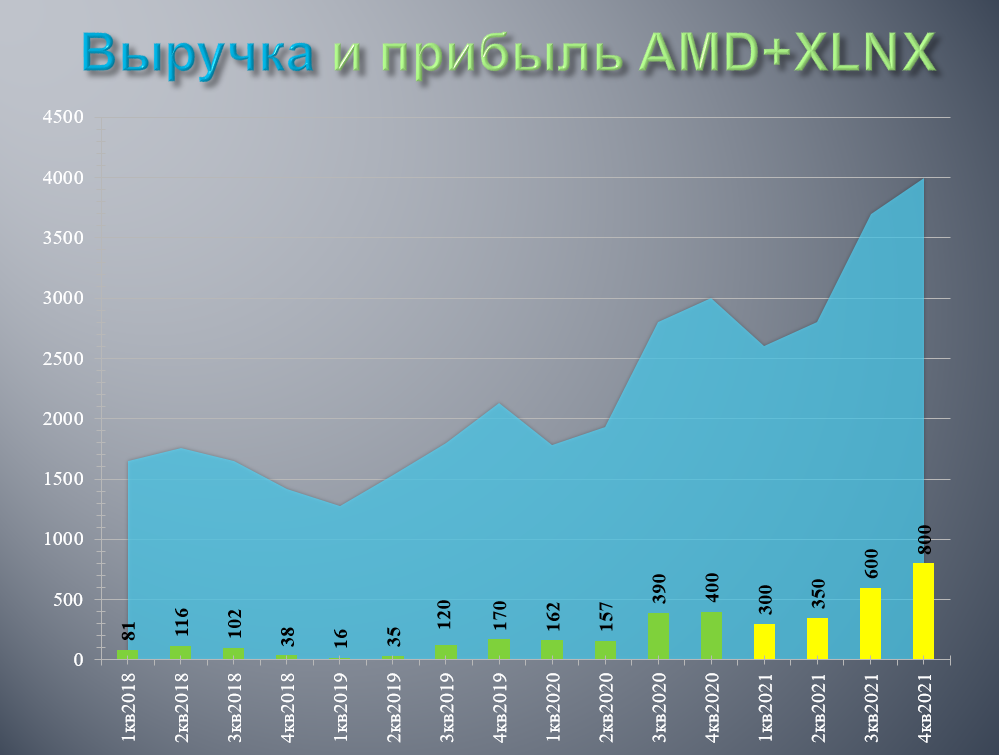

4) И есть не маленькая вероятность, что премия снова вернется. Почему? Все мы помним, что американский рынок очень-очень любит высокие темпы роста. Стоит только компании 2 квартала подряд увеличивать выручку на 30%, рынок мгновенно присвоит ей оценку в 30 EBITDA и 10 P\S. И чем выше темпы роста, тем выше оценка. Так вот, после слияния, AMD покажет мощный скачек выручки и прибыли. (см график с примерными расчетами и это я еще синергию не учитывал) То, что такой рост получен за счет размытия капитала как-то само собой забудется через пару кварталов, а высокие темпы роста останутся.

Я считаю, что объединенная компания может получить оценка в 50 EBITDA. (сам не верю, что это пишу) Тогда потенциальная капитализация новой компании будет в диапазоне 200 - 250 млрд долларов или вдвое выше текущих котировок ПОСЛЕ размытия. Но даже я сам не готов верить в подобной фантастический апсайд (точнее я одновременно верю и не верю. Логика говорит что, мозг отказывается подтверждать расчеты), поэтому предположу, что в течение 1-2 кварталов после окончания сделки котировки AMD вырастут до 120 долларов.

Риски. XLNX дорог, AMD безумно дорог. Любые проблемы в бизнесе или замедление темпов роста, или выручка ниже прогноза и возможно падение капитализации на 25% - 30%. Недавний пример SAP подтвердит. Это Америка, брат.

Если вы хотели иметь высокотехнологичную компанию в портфеле, то кажется, что покупка AMD это хорошая идея с умеренными рисками. Понятные расклады, достаточно очевидные драйверы реализации. Думаю, что можно попробовать.

Полезные ссылки

Бронислав Шаров