26 октября 2020, 14:52

AT&T vs MTS. «Концепция изменилась»

Приветствую, друзья!

Решил сделать более подробный анализ компаний, посмотреть, чем живут данные телекомы и у кого из них лучше перспективы.

В прошлом разборе я делал акцент на то, что из-за частых девальваций некоторые российские активы, которые ориентированы только на внутернний рынок, уступают своим зарубежным конкурентам.

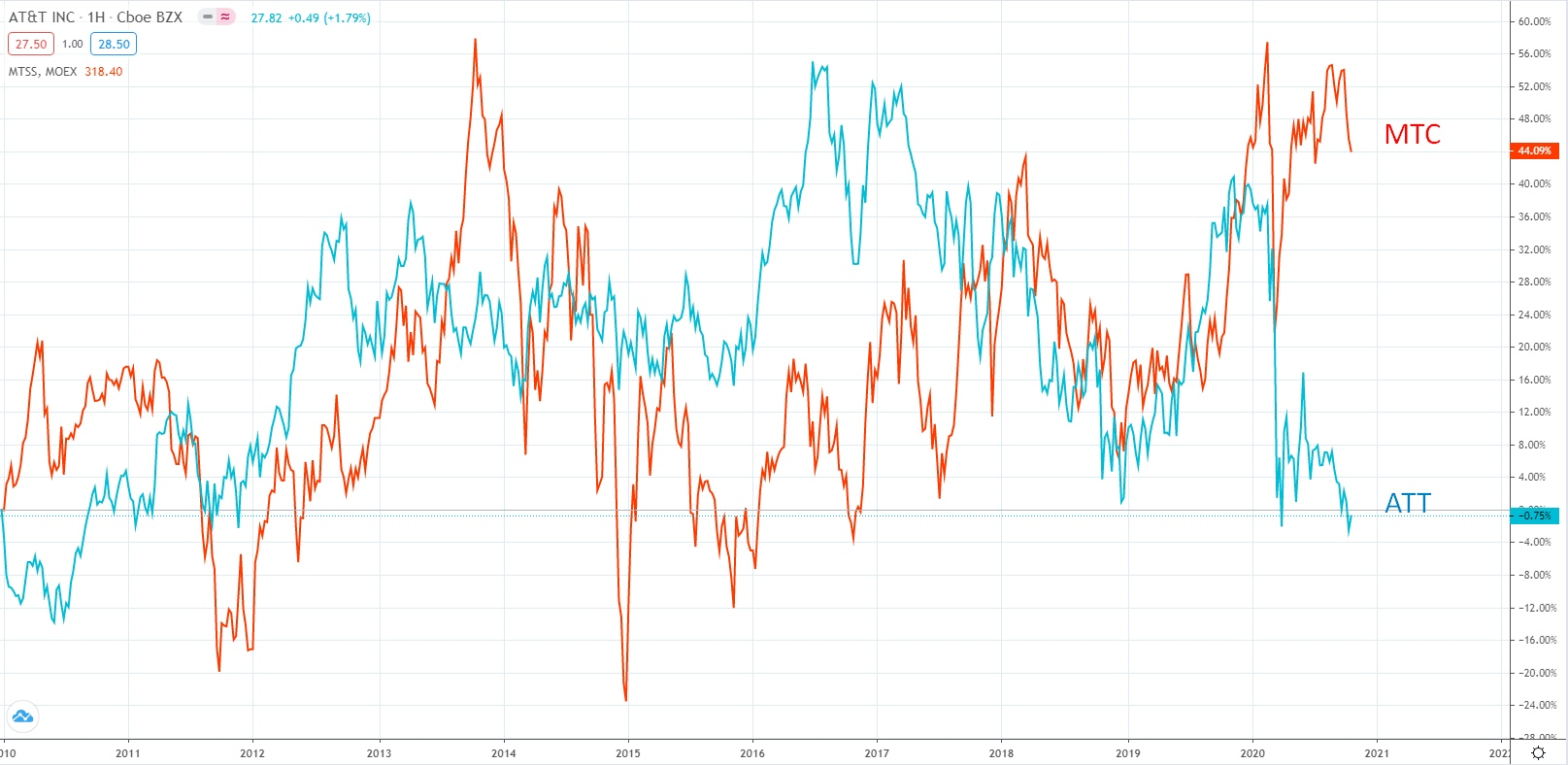

Если мы посмотрим на график акций, как это обычно делают, то за последние 10 лет МТС гораздо лучше, ведь доходность его выше.

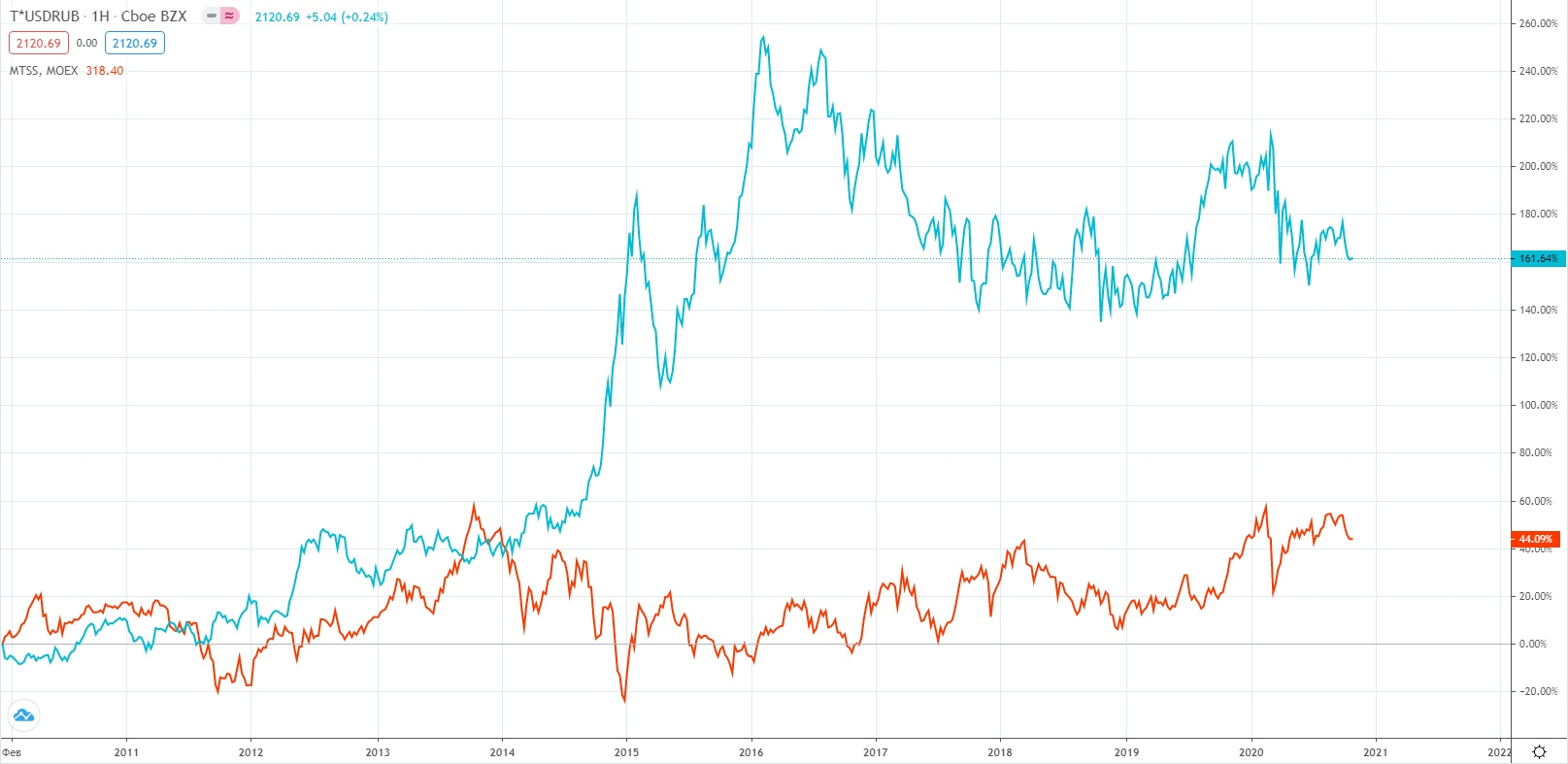

Здесь все верно, только не учтена валютная разница, давайте теперь динамику акций AT&T переведем в рубли.

Уже чувствуется разница, причем весьма приличная. Учитывая тот факт, что исторически доллар всегда растет к рублю, как минимум на разницу инфляции, то такую закономерность мы будем видеть и в будущем. Возможно она когда-то изменится, но на данный момент тренд именно такой.

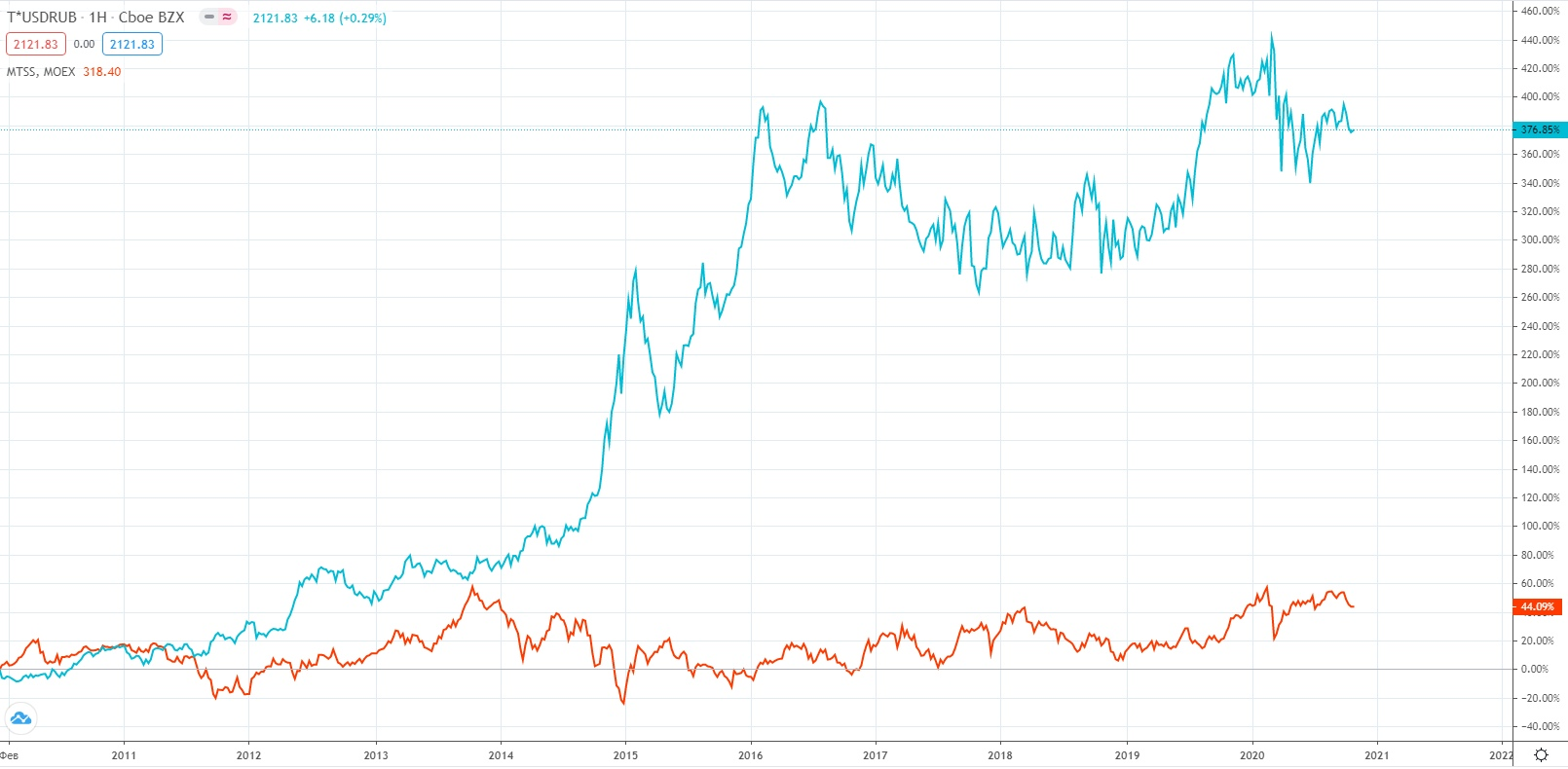

Теперь давайте добавим сюда дивиденды, чтобы динамика акций учитывала дивидендные выплаты за данный период.

Для МТС дивиденды криво рассчитываются, поэтому на графике МТС они не учтены. Даже если представить, что за это время благодаря дивидендам цена акции МТС удвоилась, все равно она минимум в 2 раза уступает западному аналогу.

Доходность может измениться, прошлое не гарантирует того, что именно такая динамика будет и дальше, давайте взглянем на фундаментал компаний.

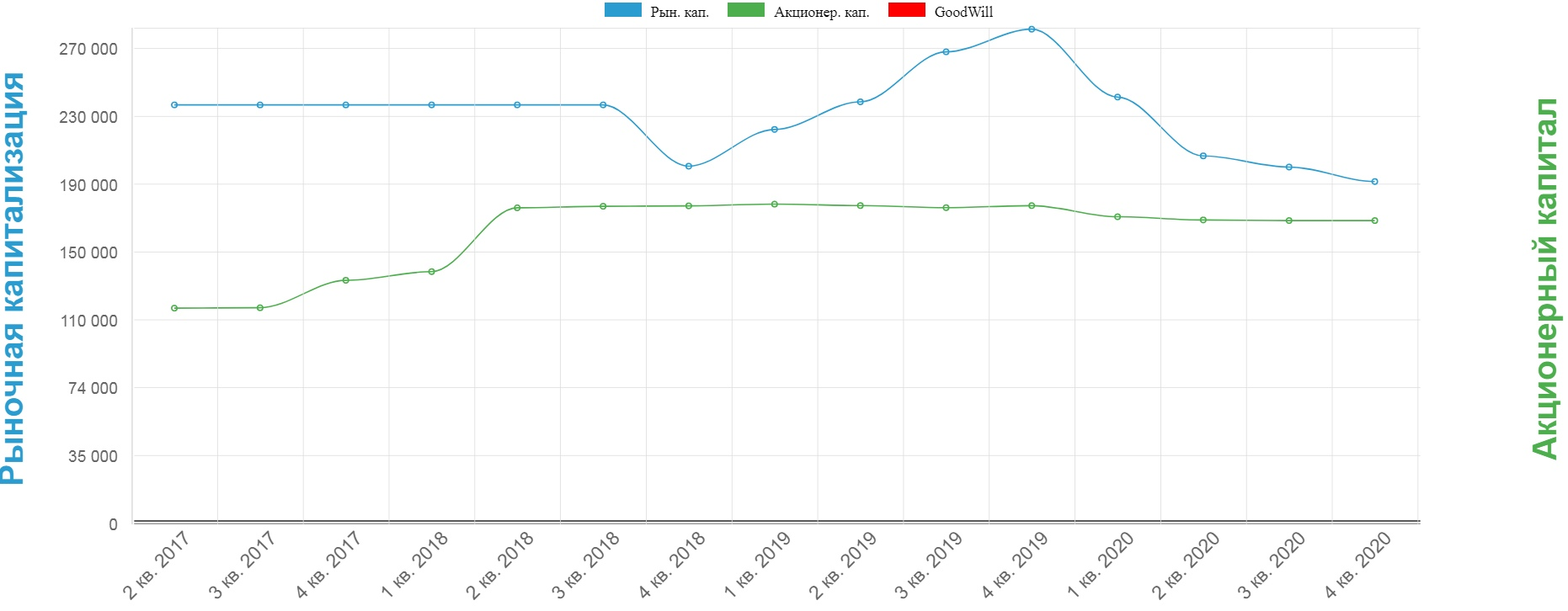

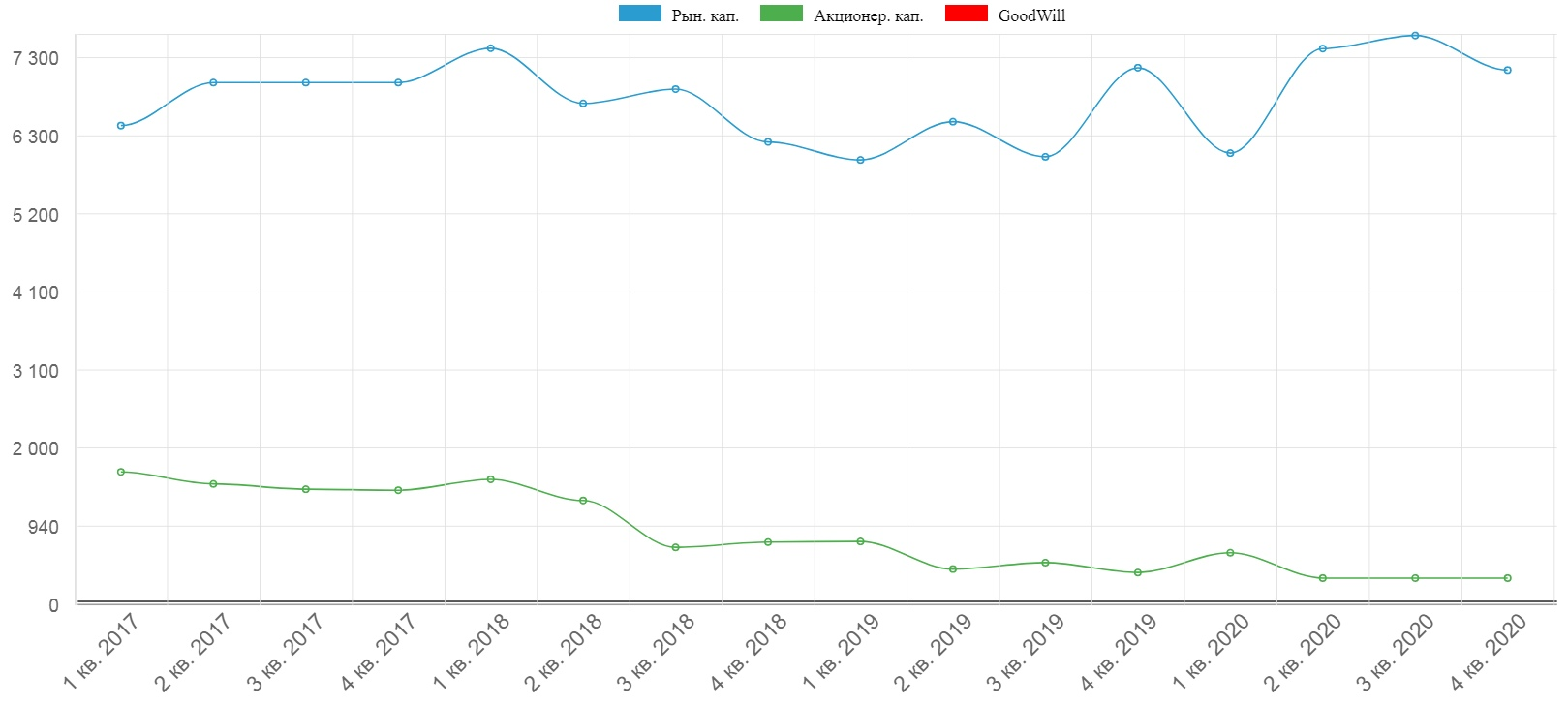

Акционерный капитал

Начнем с главного, с капитала акционеров, именно эта часть активов принадлежит нам с вами.

Капитал AT&T стагнирует, был рост в 2018 году, связанный с покупкой компании Time Warner за более, чем $100 млрд. Но эта покупка в перспективе должна внести положительный эффект в динамику прибыли.

Теперь посмотрим на капитал МТС.

Капитал акционеров скоро обнулится. Я специально привел эти графики на фоне рыночной капитализации.

P/B(AT&T) = 1,02

P/B(MTS) = 20,7

Сейчас AT&T торгуется по цене одного своего капитала в то время, как МТС торгуется за 20 своих капиталов.

Все дело в том, чуть забегая вперед, что AT&T платит посильные дивиденды и осуществляет обратный выкуп акций не залезая в свои закрома, чего не скажешь об МТС.

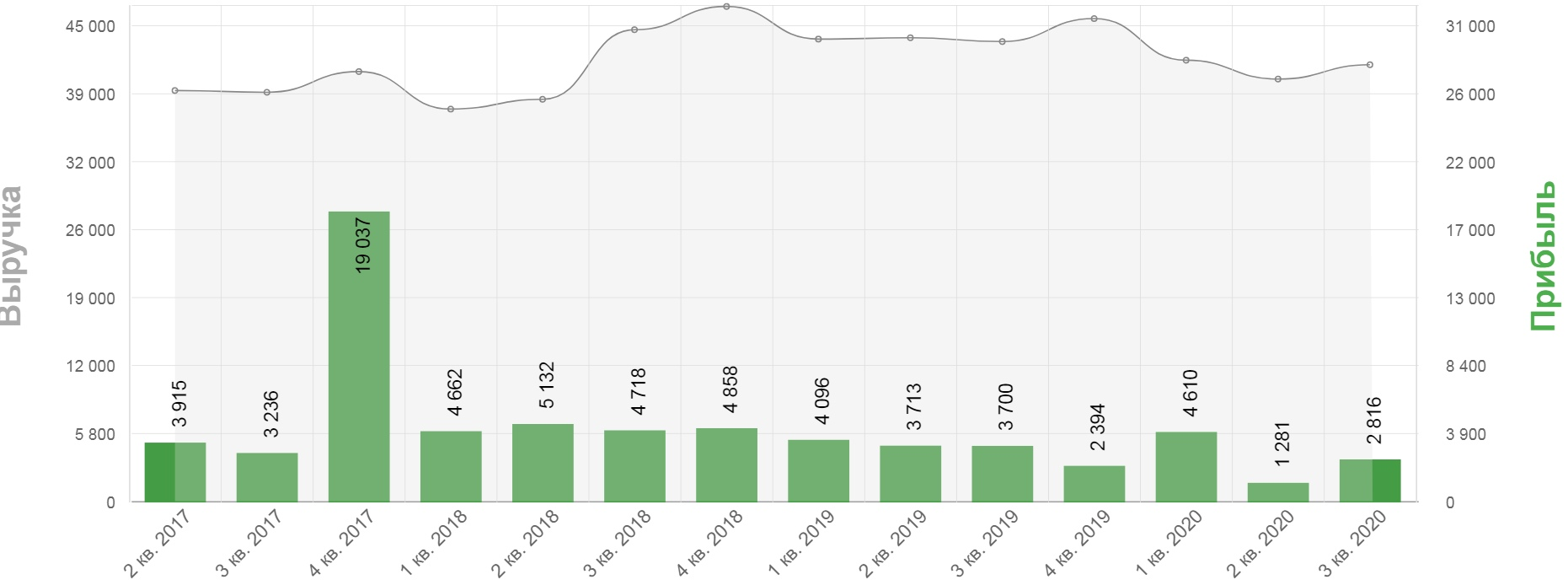

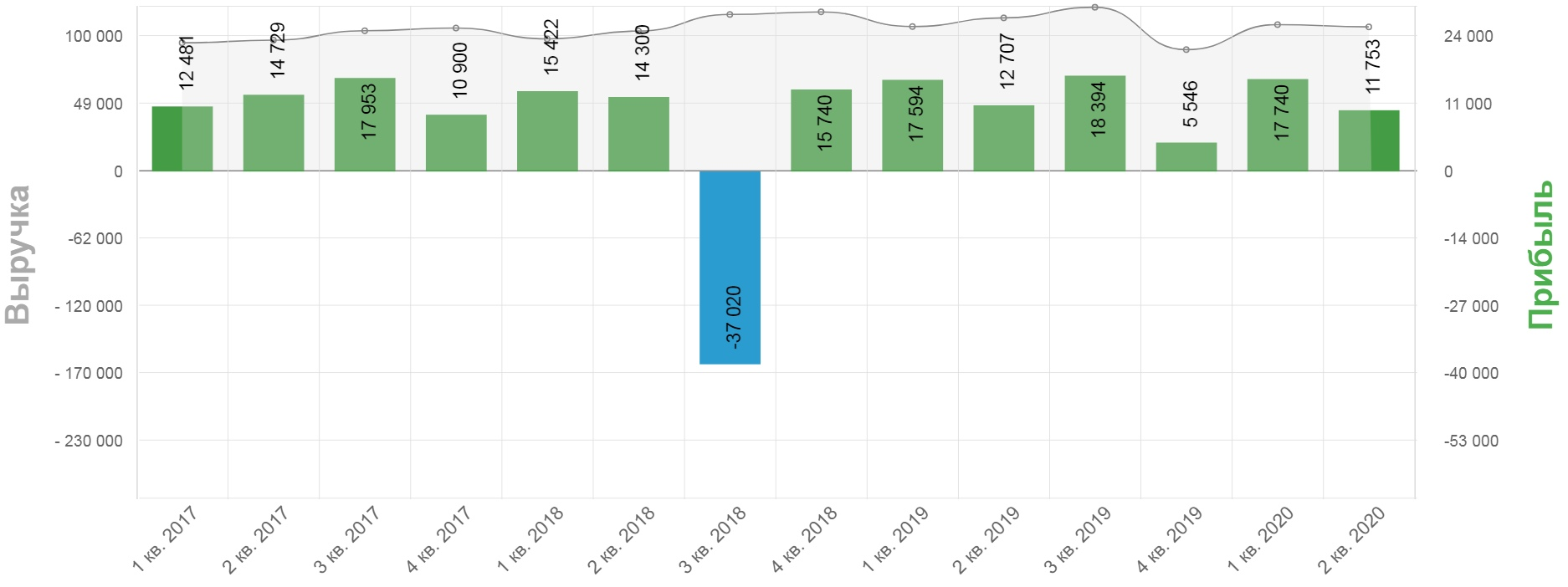

ВЫРУЧКА

У компании AT&T выручка стагнирует, каких-то серьезных прорывов нет и не предвидится в ближайший год-два. Аналогичная ситуация с чистой прибылью, где серьезное негативное давление оказывает недавно купленный Time Warner, из-за коронавируса съемки фильмов и сериалов пришлось останавливать в 1 полугодии.

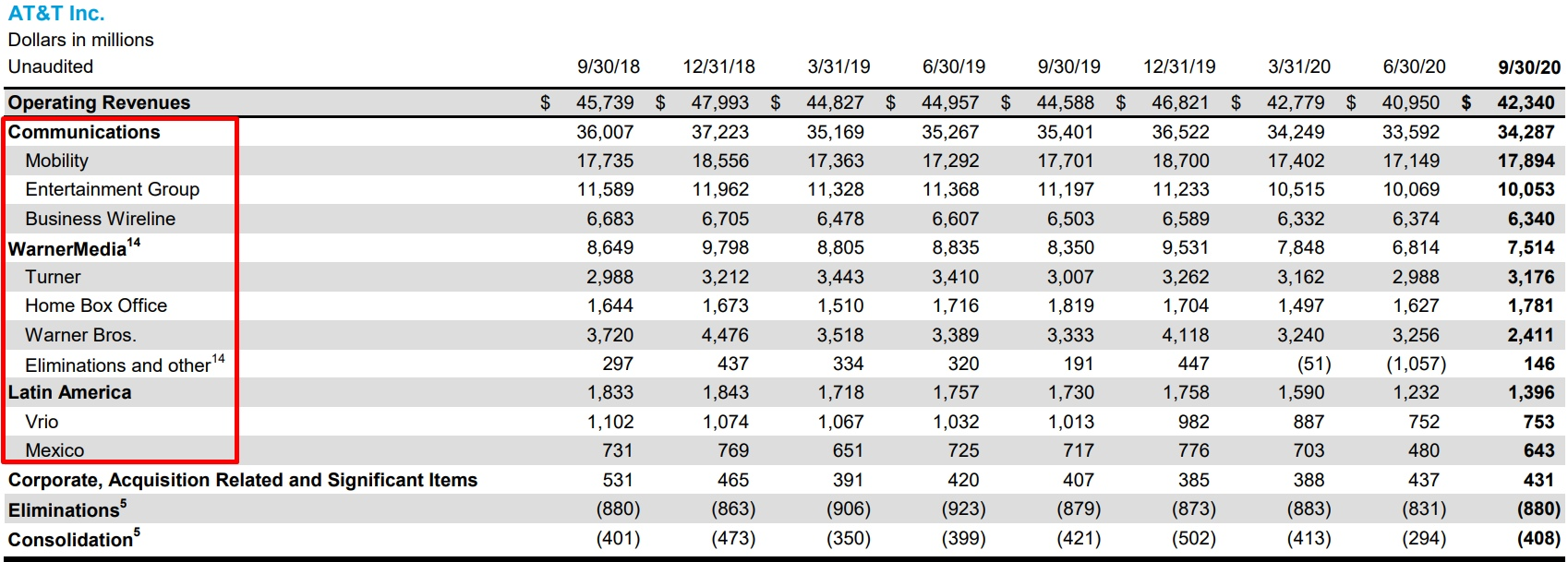

Давайте взглянем на структуру выручки.

Видим здесь диверсификацию по следующим направлениям:

Communications (связь) – обеспечивает беспроводные и проводные телекоммуникационные, видео и широкополосные услуги для потребителей, расположенных в США и в некоторых других странах.

WarnerMedia – разрабатывает, производит и распространяет художественные фильмы, телевидение, игры и другой контент в различных физических и цифровых форматах по всему миру.

Latin America – обеспечивает развлекательные и беспроводные услуги, реализует оборудование и спутниковые технологии в Латинской Америке и Мексике.

Доля мобильной связь здесь всего 42%.

Теперь посмотрим ситуацию у МТС.

Здесь наблюдаем такую же стагнацию, в 2018 году прилетел штраф на 52 млрд. руб по Узбекскому делу, что немного исказило прибыль.

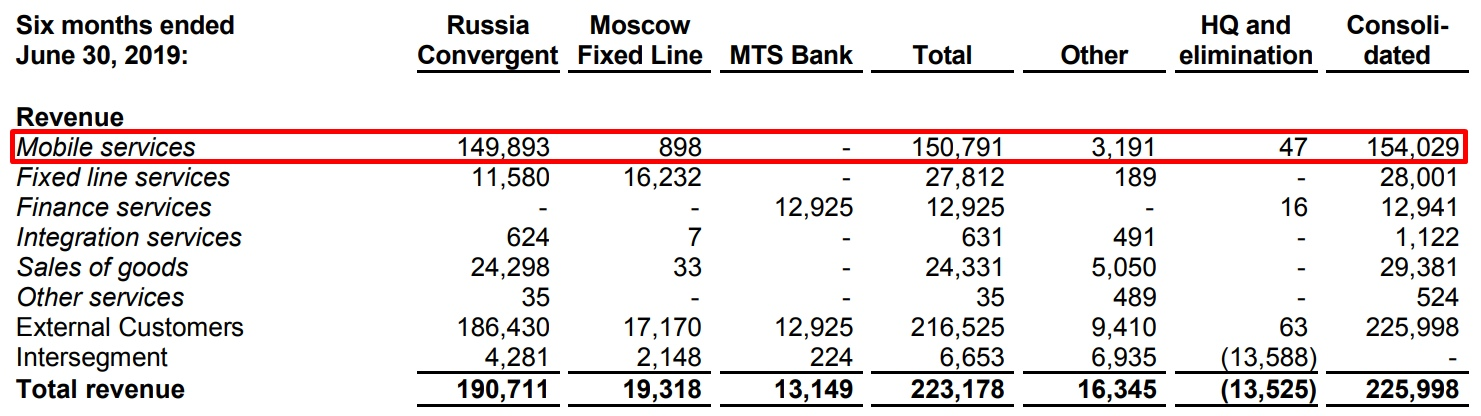

Структура выручки включает в себя такие направления, как мобильные сервисы, фиксированная связь (МГТС), финансовые сервисы (МТС банк), продажа товаров и прочее. На долю мобильной связи приходится около 68% выручки.

У МТС тоже не наблюдается каких-то прорывов в ближайшем будущем, АФК Система продолжает качать из нее все соки.

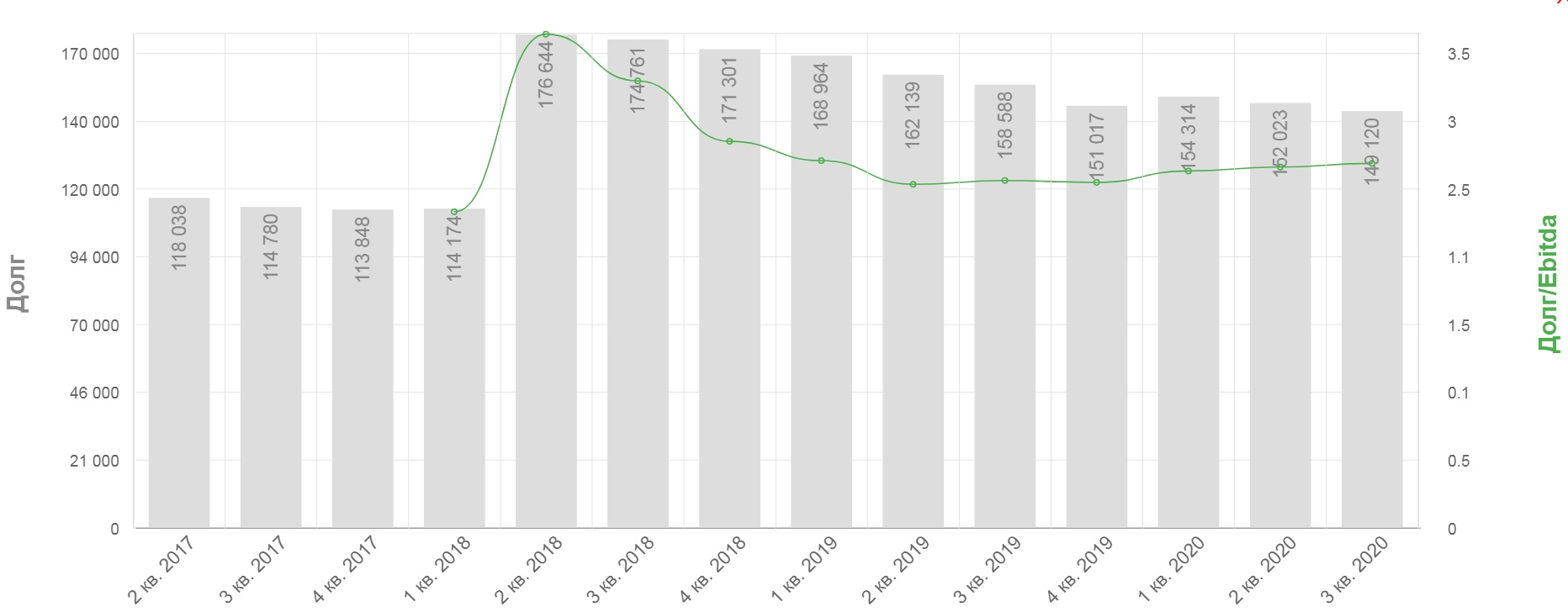

ДОЛГОВАЯ НАГРУЗКА

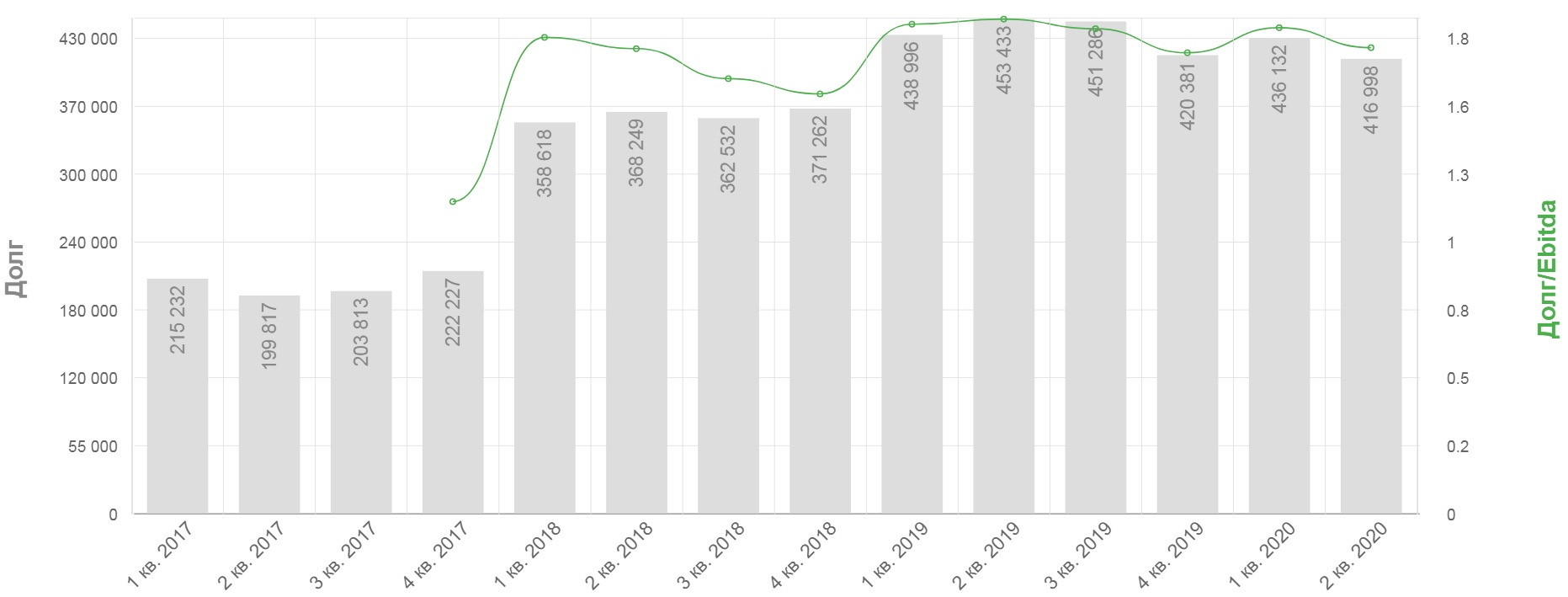

Традиционно начнем с компании AT&T.

ND/EBITDA = 2,7 для США это умеренный показатель в связи с достаточно низкими ставками. Для компании средняя ставка обслуживания долга составляет около 4%. Долговая нагрузка выросла также в следствие покупки Time Warner. При этом, очевидна тенденция снижения долга со 2 квартала 2018 года.

Теперь взглянем на происходящее в МТС.

ND/EBITDA = 1,8 по итогам 2 квартала, за 3 квартал пока отчета не было. Но здесь мы видим обратную тенденцию, долговая нагрузка ежегодно растет, последние пару кварталов только наблюдается небольшое снижение.

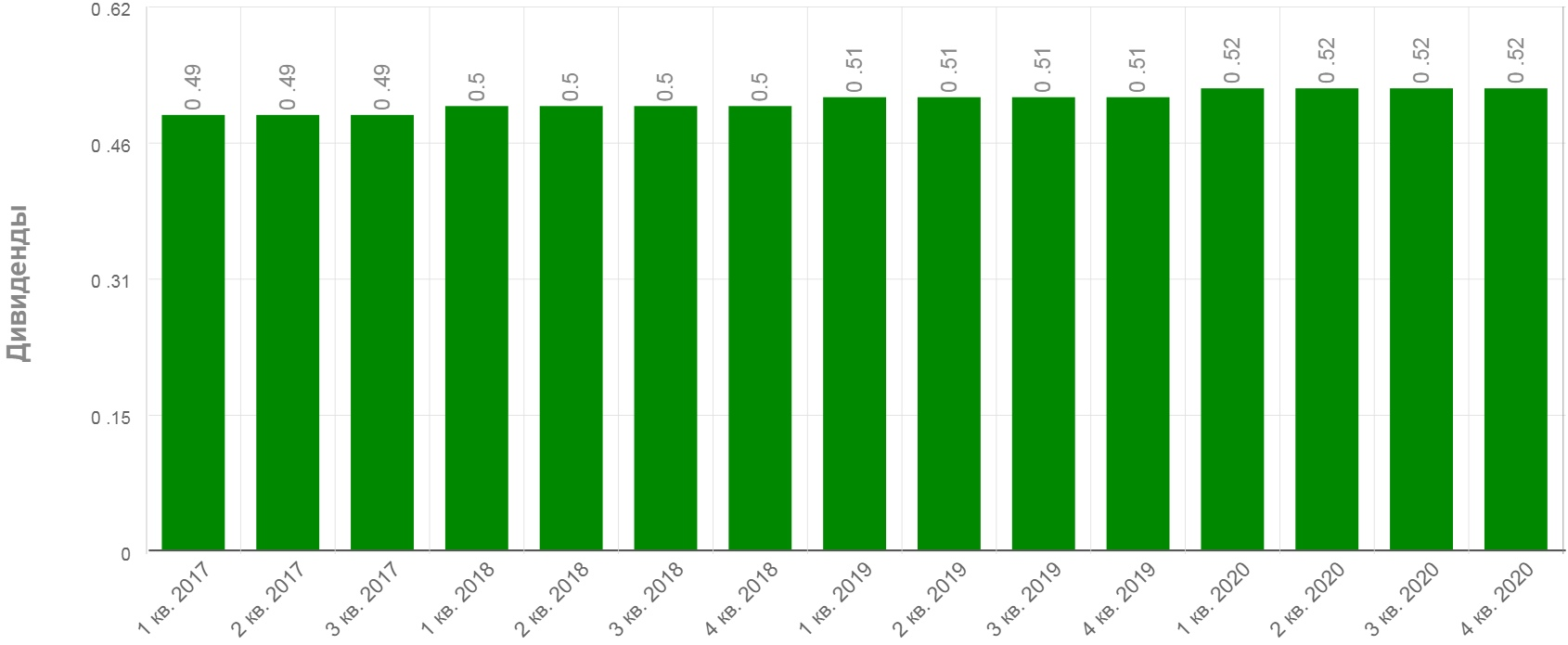

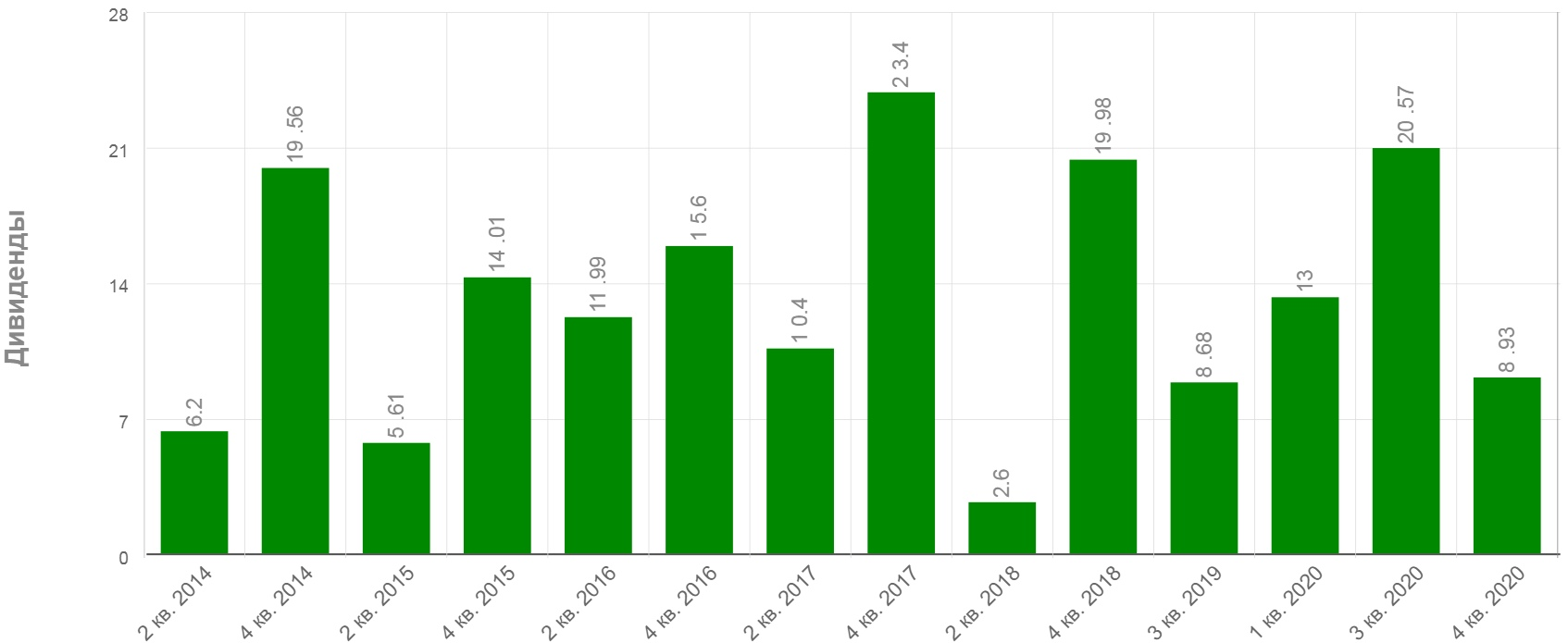

ДИВИДЕНДЫ

AT&T, как и многие дивидендные аристократы ежегодно наращивает размер дивидендов, одновременно проводя обратный выкуп акций.

МТС увеличивает размер дивидендов раз в 3 года, но их рост, как мы видели, негативно влияет на размер капитала, другими словами, сейчас акционеры проедают свои же запасы, а «зима близко» (с).

ДД (AT&T) = 7,5% (в долларах)

ДД (МТС) = 8,8% (в рублях)

Да, МТС время от времени балует нас экстра дивидендам, например, с продажи укаинской дочки, одновременно осуществляя обратный выкуп. AT&T тоже осуществляет обратный выкуп, поэтому я это не стал учитывать, как и разовые высокие выплаты.

РЕЗЮМЕ

С появлением на Мосбирже компаний из США, у каждого появилась возможность немного разбавить свои портфели новыми активами. Как мы видим, у МТС, при всем уважении, фундаментально ситуация не такая устойчивая, как у AT&T. Любой новый штраф или очередной черный петух клюнет (вспомним Узбекистан) и это может стать началом конца (дивидендов, как минимум). Пока акции МТС котируются на бирже NYSE, бизнес находится под колпаком США, если имели место еще какие-то не очень «белые» схемы, то это будет не на руку акционерам.

Лично я уже начал разбавлять компанию МТС аналогами. При ценах на акции выше 400 рублей буду постепенно снижать свою долю до лучших времен. Сейчас появились более интересные аналоги вроде AT&T, еще подтянется Verizon, здесь, как минимум, будет упразднен эффект девальвации. Зарубежные компании ведут бизнес по всему миру, что усиливает их положение на рынке, МТС работает только в РФ, как и прочие отечественные телекомы. Так же у AT&T уже давно работает сеть 5G, на которую многие компании делают акцент, в РФ эта тенденция придется через пару-тройку лет только, несмотря на уже полученные лицензии.

С другой стороны, совместное предприятие с каким-нибудь банком для наращивания экосистемы можно было бы принять с позитивом, но у МТС пока ограниченные возможности из-за роста долговой нагрузки и высокой долговой нагрузки Системы. Но может быть всякое, поэтому, небольшую долю портфеля я оставлю «однояйцевому» телекому.

Если у вас есть, что добавить, пишите в комментариях, возможно я еще что-то упустил.

Еще больше разборов на моем канале: https://t.me/investokrat

Все диаграммы были взять с сайта https://investcommunity.ru/multiplicator

Не является индивидуальной инвестиционной рекомендацией!

Всем успешных инвестиций!

Полезные ссылки

Georgy Avedikov