26 октября 2020, 14:08

MAIL. Обзор финансовых показателей за 3-ый квартал 2020 года. Компания роста и один из главных претендентов на вступление в MSCI и инвест идею.

Всем инвест привет. Разбираем главного претендента на переток из Яндекса.

Отчет вышел очень крепкий, но обо всем по порядку.

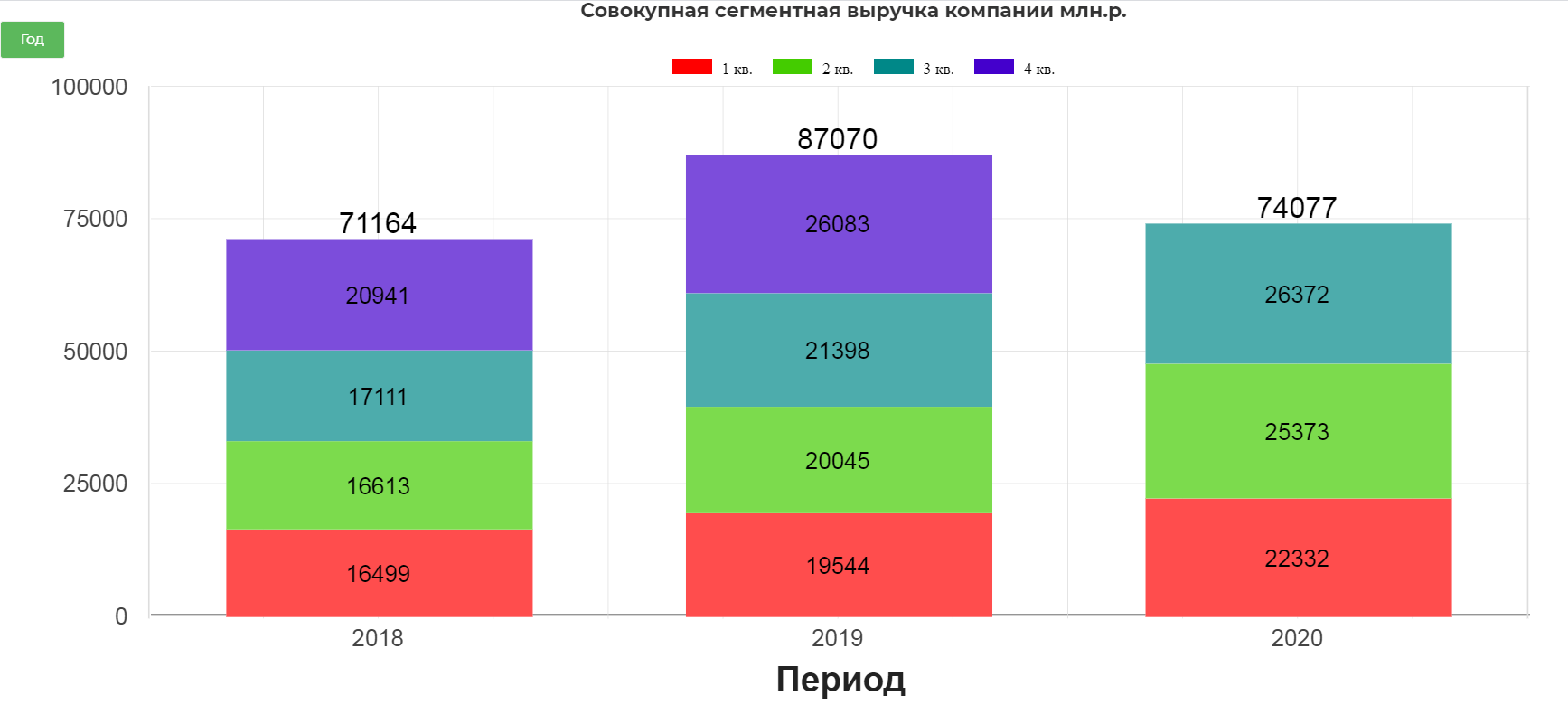

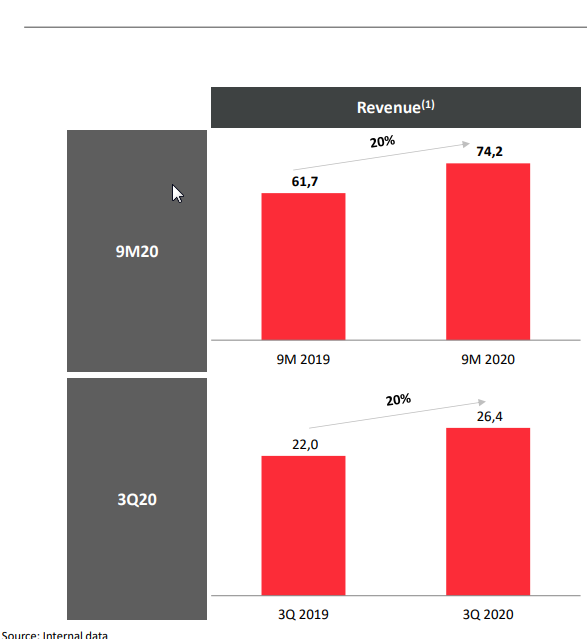

— Совокупная сегментная выручка компании выросла на 19,9% в сравнении с аналогичным периодом прошлого года и составила 26 372 млн руб.

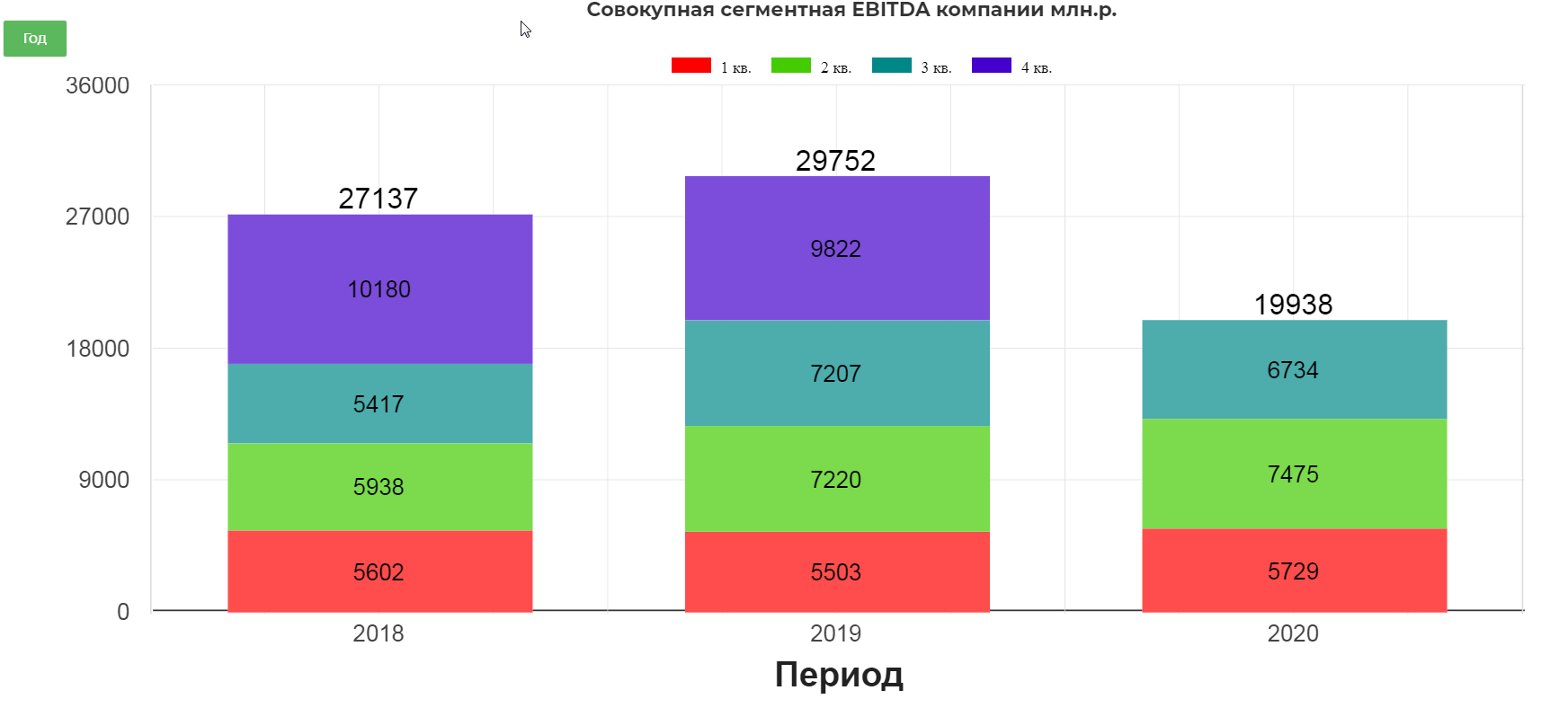

— Совокупный сегментный показатель EBITDA компании снизился на 1,4% в сравнении с аналогичным периодом прошлого года и составил 6 734 млн руб.

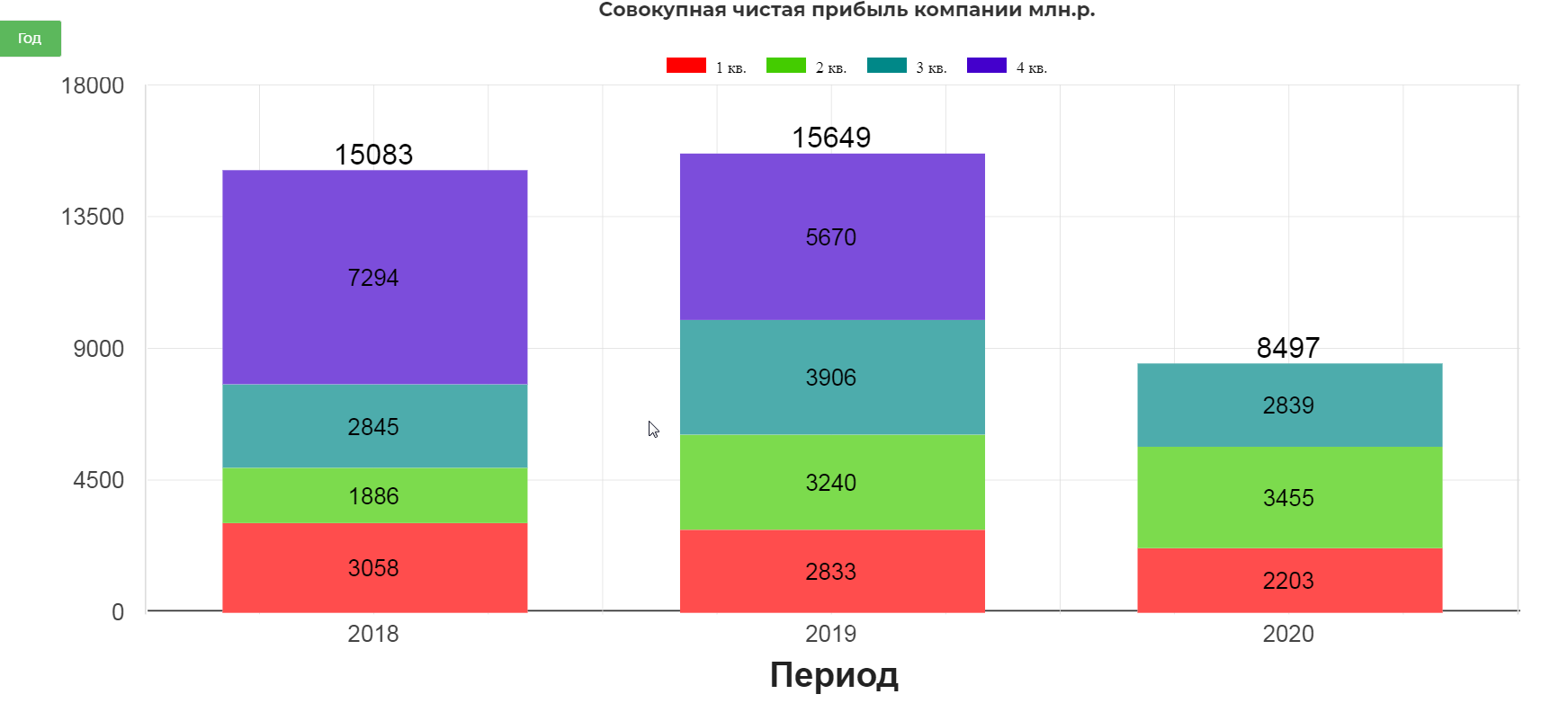

— Совокупная чистая прибыль компании снизилась на 19,5% в сравнении с аналогичным периодом прошлого года и составила 2 839 млн руб.

Разберем сегменты отдельно:

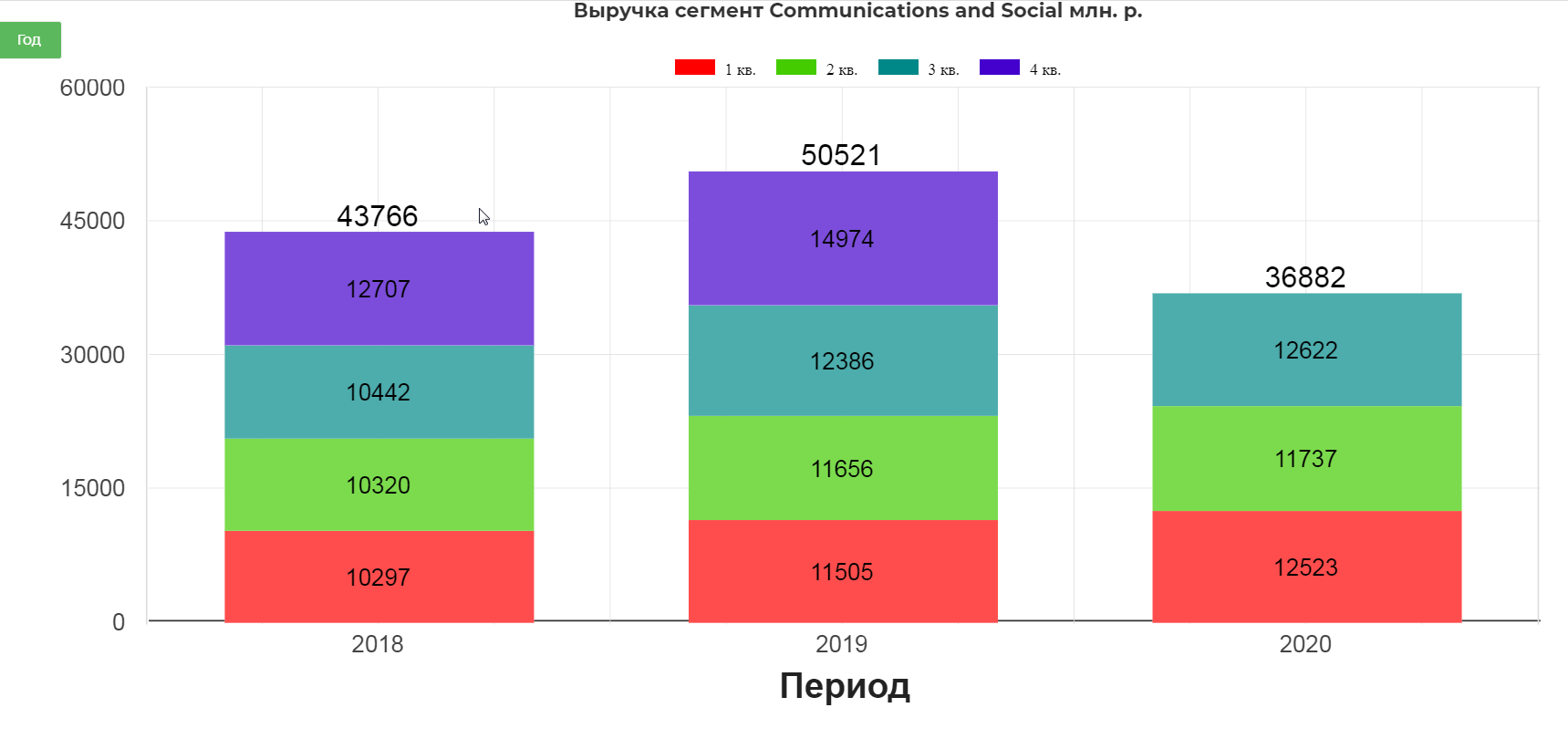

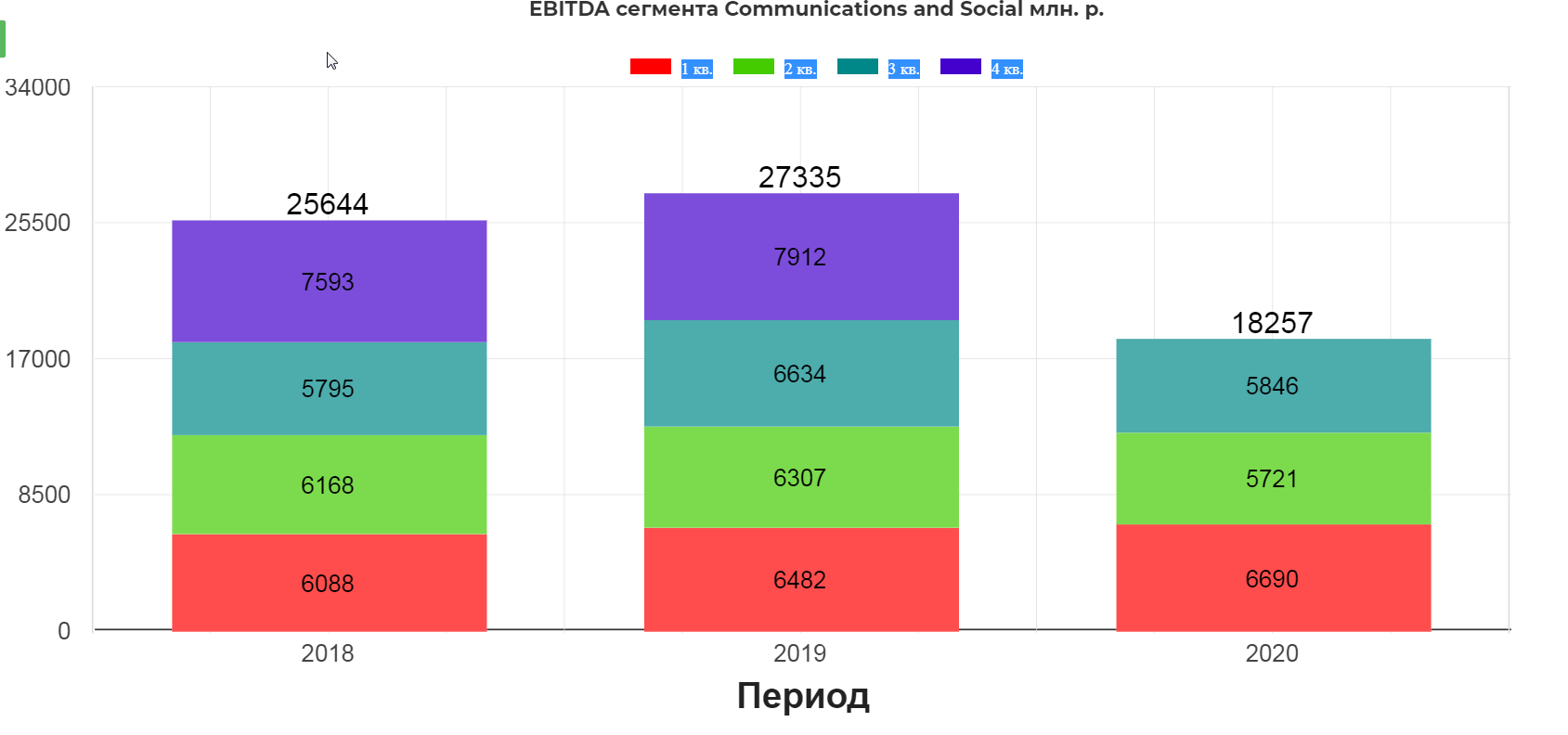

Выручка в сегменте «Социальные сети и коммуникационные сервисы» в третьем квартале выросла на 1,5% и достигла 12 622 млн руб.

ВКонтакте остается ведущей социальной сетью страны: в сентябре ее месячная активная аудитория в России выросла на 4,2% по сравнению с аналогичным периодом прошлого года и составила 72,9 млн пользователей, при этом 67,4 млн человек пользовались ВКонтакте с мобильных устройств.

Дневная аудитория увеличилась на 4,6% по сравнению с аналогичным периодом прошлого года. Время, ежедневно проводимое в соцсети, составило 33 минуты. При этом доля месячной аудитории, которая заходит во ВКонтакте каждый день, остается самой высокой среди конкурентов — 54%2.

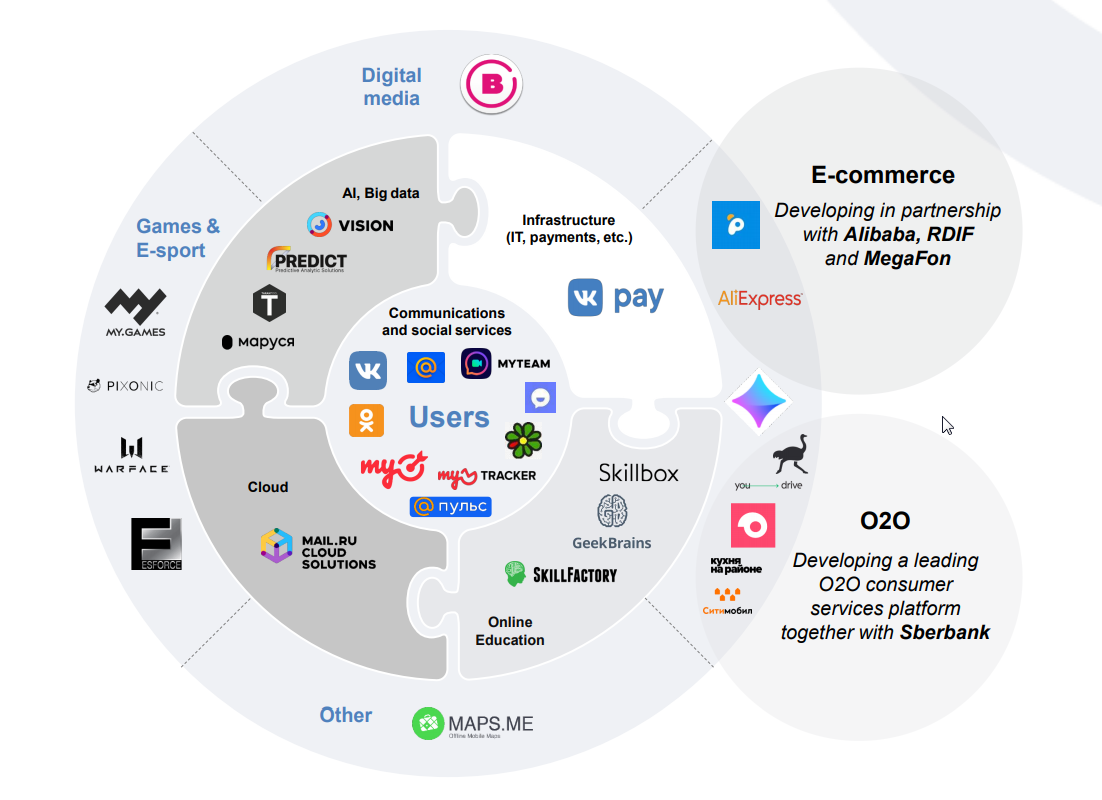

Проект тянет всю систему, являясь ядром:

ВКонтакте продолжила активно обновлять все коммуникационные сервисы, в том числе групповые аудио- и видеозвонки. Теперь в них могут общаться до 128 участников — как с компьютеров, так и со смартфонов. Сервис видеозвонков бесплатно предлагает полный набор опций, характерных для корпоративных платформ, при этом звонки не ограничены по времени. Кроме того, в них предусмотрены такие специальные функции, как уведомление о входящем звонке, виртуальные фоны с технологией 360°, чат для заметок, комментариев и обмена файлами.

ВКонтакте продолжила активную работу над развитием экосистемы и перекрестных продаж. Учетная запись VK Connect теперь внедрена для голосового ассистента Маруси, Delivery Club, Ситимобила, VK Combo и Юлы, а в скором времени она станет доступной и для других проектов. Каждый месяц количество новых авторизаций с помощью VK Connect увеличивается на 40%.

В третьем квартале средняя месячная аудитория ОК составляла 40 млн пользователей. Невзирая на сезонные факторы и отмену режима самоизоляции, активность аудитории в сфере потребления контента осталась на высоком уровне: количество просмотров видео в третьем квартале по сравнению с аналогичным периодом прошлого года возросло на 20%, а число загруженных видео и время просмотра в сентябре — на 14% и 10% соответственно.

EBITDA сегмента составила 5,8 млрд, рублей незначительно снизившись по сравнению с 2019 годом.

Игры.

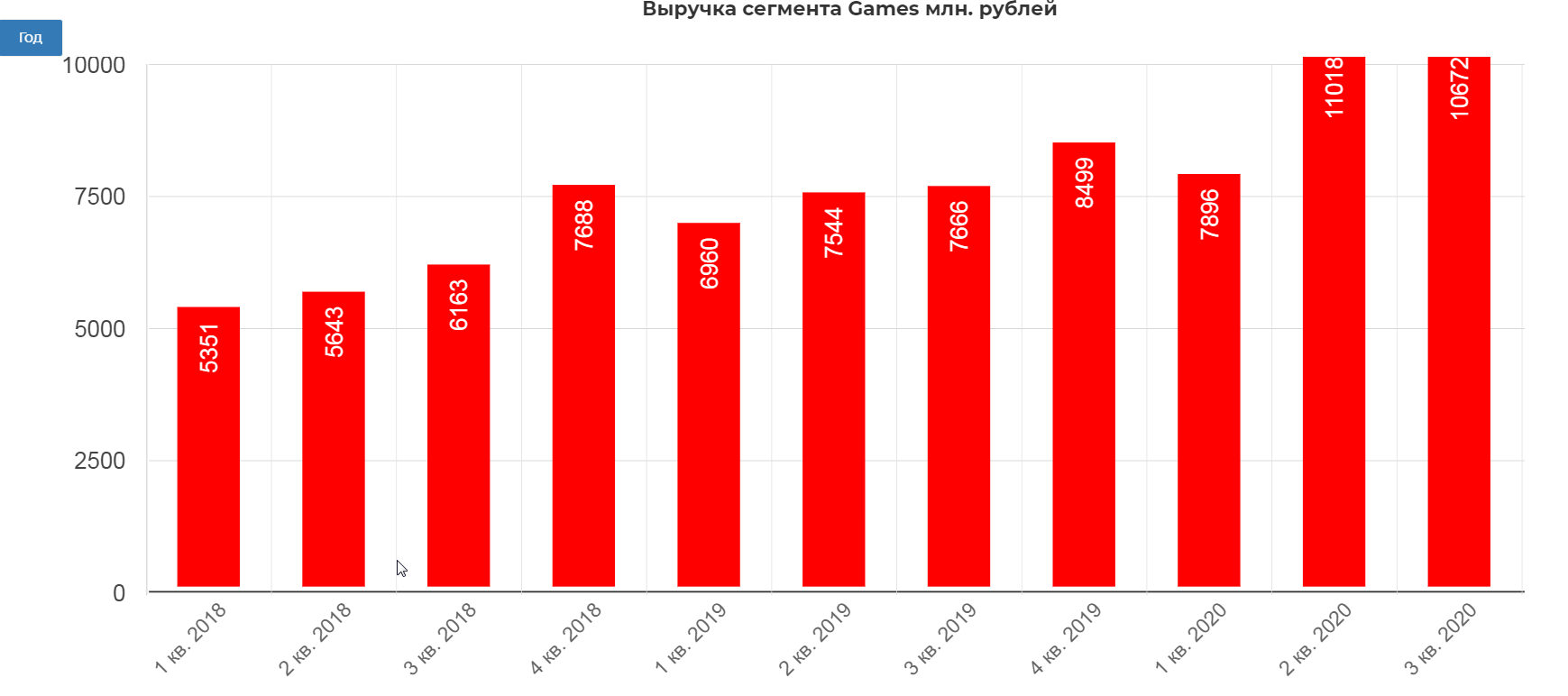

Несмотря на снятие ограничительных мер и последовавшее за этим возвращение глобальных показателей роста и вовлеченности игровой аудитории к нормальным значениям, в третьем квартале выручка игрового направления MY.GAMES увеличилась на 32,8% год к году и составила 10 672 млн рублей. На долю игрового направления пришлось 40% выручки компании. Наш рост в большей степени обеспечивают наши собственные проекты и франшизы — менее 10% выручки приходится на лицензированные игры. Доля выручки на международном рынке составила 76% (против 74% во втором квартале).

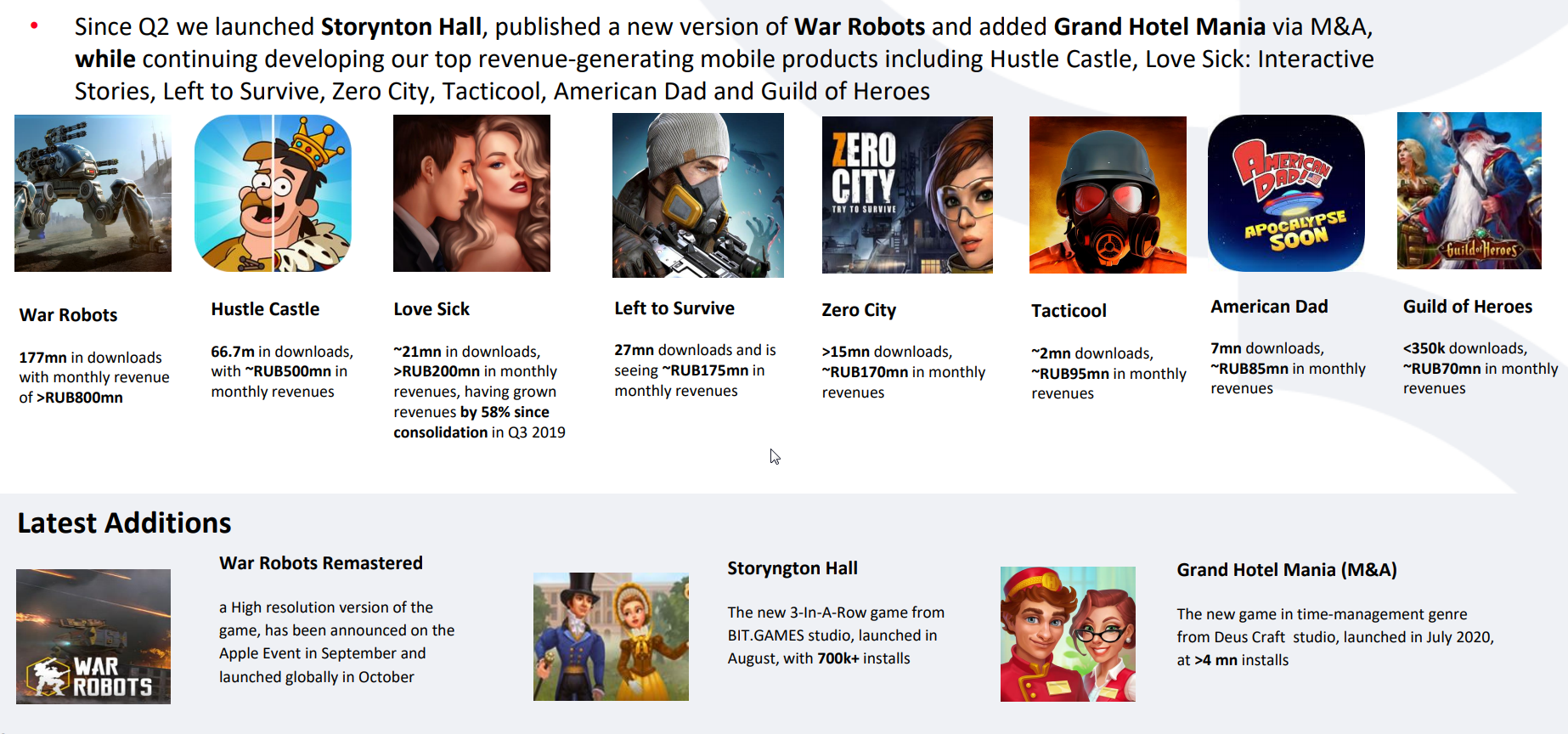

В августе мы также запустили новую казуальную мобильную игру Storyngton Hall от студии BIT.GAMES. В результате число наших игроков выросло на 6% к предыдущему кварталу и составило 740 млн. Мы продолжаем расширять диапазон игровых жанров, представленных в нашем портфолио, в том числе за счет сделок. В октябре мы консолидировали долю в 51,16% в Deus Craft, разработчике мобильных игр в новом для MY.GAMES жанре тайм-менеджмент. В июле студия выпустила проект Grand Hotel Mania (более 4 млн установок), занявший уже в августе второе место по размеру выручки среди игр в жанре тайм-менеджмент на Android и iOS по всему миру.

В августе мы также запустили новую казуальную мобильную игру Storyngton Hall от студии BIT.GAMES. В результате число наших игроков выросло на 6% к предыдущему кварталу и составило 740 млн. Мы продолжаем расширять диапазон игровых жанров, представленных в нашем портфолио, в том числе за счет сделок. В октябре мы консолидировали долю в 51,16% в Deus Craft, разработчике мобильных игр в новом для MY.GAMES жанре тайм-менеджмент. В июле студия выпустила проект Grand Hotel Mania (более 4 млн установок), занявший уже в августе второе место по размеру выручки среди игр в жанре тайм-менеджмент на Android и iOS по всему миру.

В третьем квартале на мобильные игры пришлось 75% выручки игрового подразделения (против 71% за аналогичный период 2019 года). В пятерке крупнейших по выручке проектов по-прежнему остаются War Robots, Hustle Castle, Left to Survive, Love Sick: Interactive Stories и Zero City. В октябре к ним присоединился успешный проект Grand Hotel Mania от студии Deus Craft.

Мы сохраняем курс на развитие собственных проектов и расширение их международной аудитории. Франшиза Warface по-прежнему входит в тройку лидеров по выручке среди проектов MY.GAMES. Warface: Breakout, премиальный тактический шутер от первого лица, вышедший на Xbox One и PlayStation 4 в мае, был локализован для рынка Ближнего Востока. Второй сезон игры запустился в сентябре. Аудитория Warface на консоли Nintendo Switch (запуск состоялся в феврале) достигла 3,3 млн.

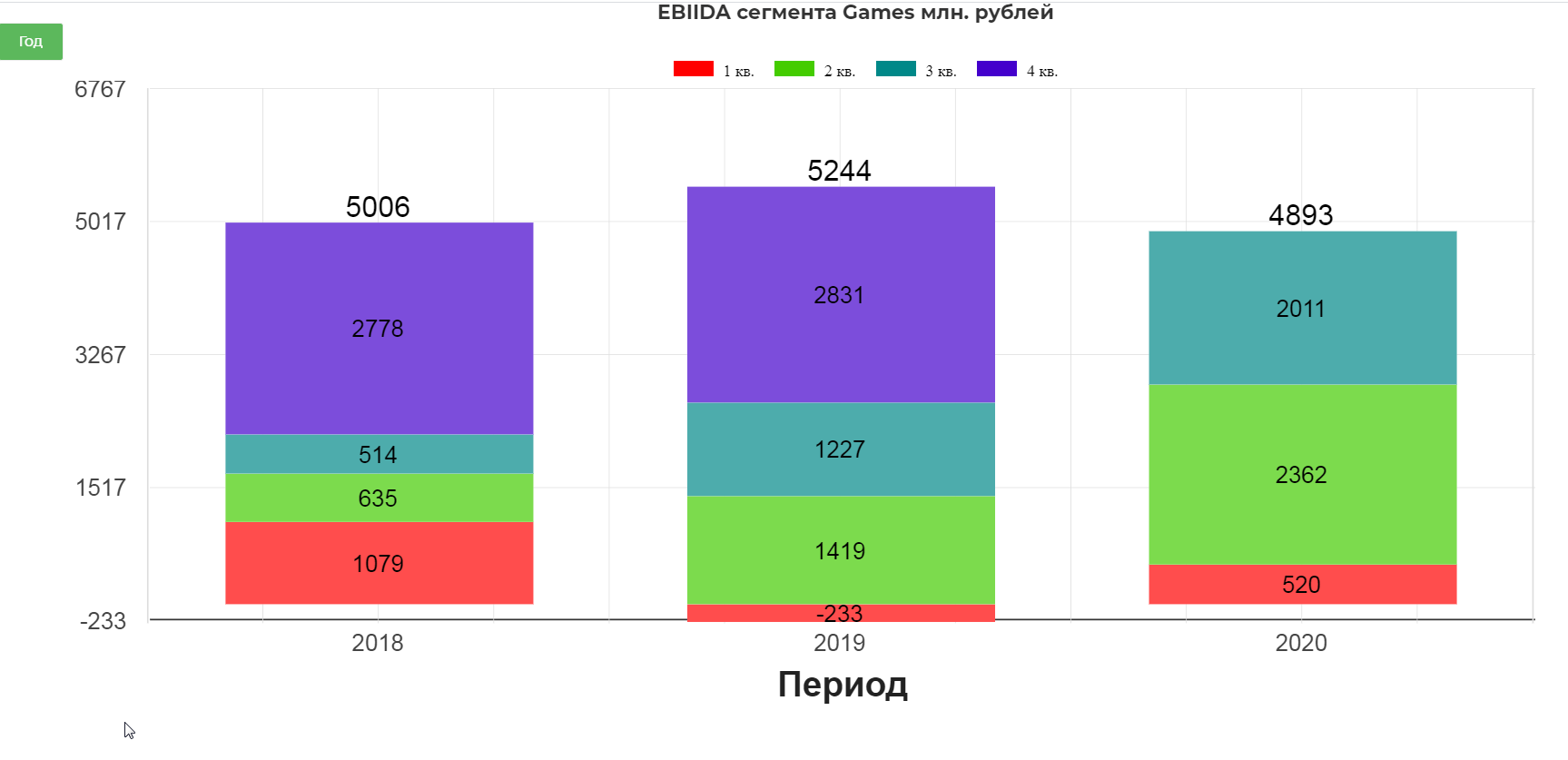

Показатели сегмента упали относительно "пандемического" квартала. EBITDA сегмента упала чуть меньше 10% и составила 2 млрд. рублей. Но по году будет мощное прибавление.

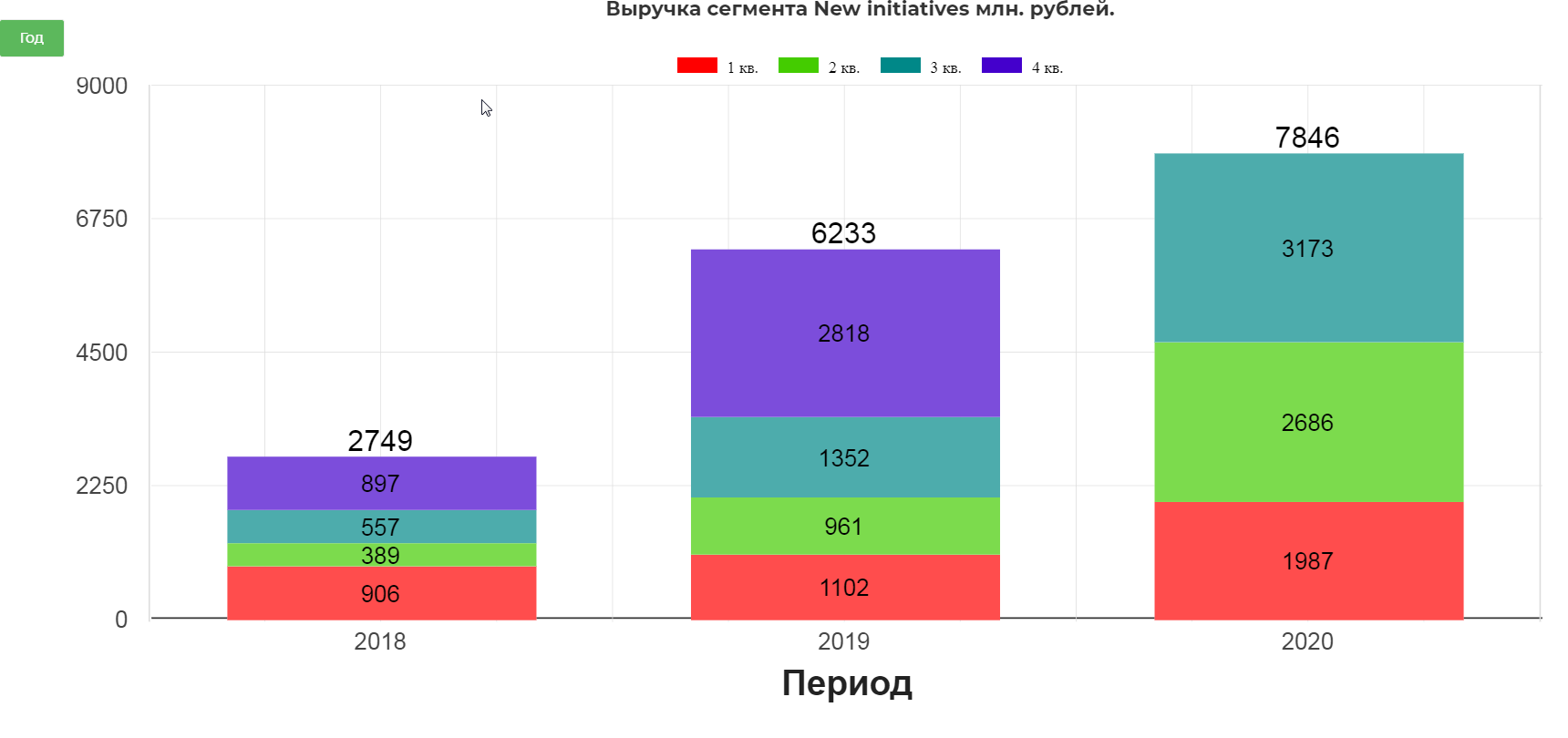

Новые инициативы

Выручка в сегменте Новых инициатив в третьем квартале 2020 года увеличилась на 99,1% по сравнению с аналогичным периодом прошлого года и составила 3 173 млн руб. Среди ключевых драйверов роста – масштабирование сегмента онлайн-образования и улучшение показателей монетизации Юлы.

Выручка Юлы в третьем квартале выросла на 34,4% по сравнению с аналогичным периодом 2019 года и составила 759 млн руб. Выручка вертикали «Товары» выросла на 36%, а ее доля остается выше 50%.

Worki и ВКонтакте запустили в социальной сети раздел «Работа», благодаря которому пользователи могут находить вакансии и откликаться на них, не покидая площадку. Это привело к увеличению дневной активной аудитории Worki в 1,7 раза, а количество новых резюме выросло в 1,6 раза.

B2B, включая облачные сервисы.

Направление B2B-технологий продолжает масштабироваться. Мы запустили направление для продвижения цифровых решений для бизнеса, которое возглавила Элина Исагулова, вице-президент Mail.ru Group. Направление предоставляет корпоративным клиентам комплексные решения для трансформации компаний, включая цифровую рекламу, маркетинг, аналитику, облачные сервисы, большие данные, машинное обучение, компьютерное зрение, логистику, социальную коммерцию, инструменты корпоративных коммуникаций, автоматизацию бизнеса и многое другое.

Ключевые партнерства. Сервисы в сегменте фудтеха, включая Delivery Club.

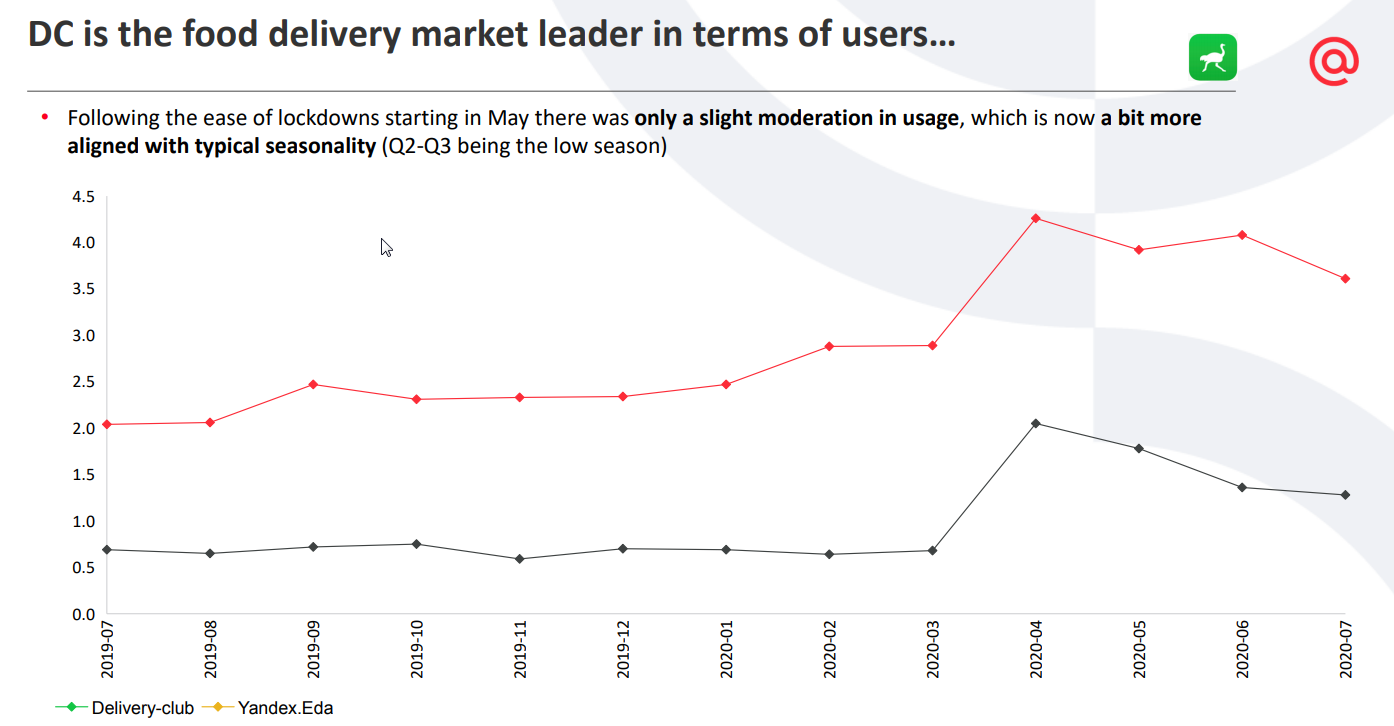

Несмотря на снятие связанных с пандемией ограничений и влияние фактора сезонности, выручка сервиса доставки еды Delivery Club в третьем квартале 2020 года выросла в 2,1 раза год к году и составила 2,6 млрд руб. Количество заказов за период увеличилось в два раза — до 15,3 млн. Сервис расширил охват — сегодня он работает более чем в 265 городах России, где проживает более половины населения страны. Собственная логистическая служба Delivery Club в третьем квартале доставила 59% от общего числа заказов. В целом мы по-прежнему ожидаем, что выручка Delivery Club в 2020 году вырастет не менее чем в два раза.

Транспорт, включая Ситимобил

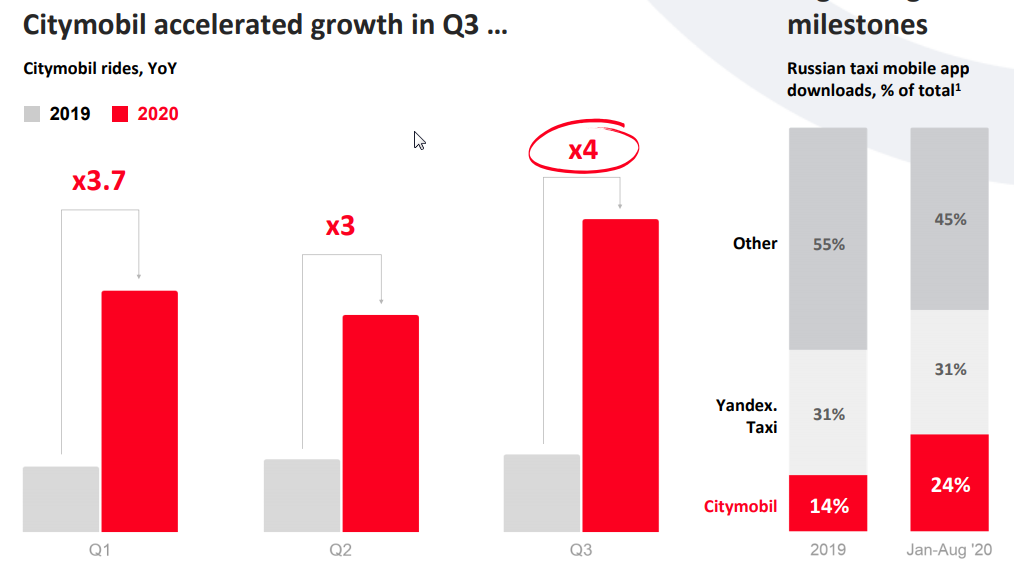

В третьем квартале 2020 года сервису заказа такси Ситимобил удалось нарастить количество поездок в 4 раза по сравнению с аналогичным периодом 2019 года — до 50 млн. В предыдущем квартале число поездок увеличилось в 3 раза в годовом сопоставлении. Сервис также утроил оборот по сравнению с аналогичным периодом прошлого года (во втором квартале был продемонстрирован двукратный рост).

В третьем квартале Ситимобил продолжил региональную экспансию и стал доступен в Сочи, а также в ряде небольших городов Ленинградской и Московской областей. В настоящее время сервис работает в 24 регионах России, где проживает приблизительно 40% населения страны, и планирует и далее расширять географию своей деятельности в четвертом квартале 2020 года. Ситимобил входит в топ-2 агрегаторов такси в большинстве городов присутствия: он занимает 20–30% рынка в большей части регионов, включая Москву и Московскую область.

СП AliExpress Россия (AER) (доля Mail.ru Group — 15%)

Оборот AliExpress Россия в августе вырос на 60% по сравнению с апрелем. Маркетплейс продолжает наращивать аудиторию: в настоящее время его дневная активная аудитория составляет приблизительно 9 млн, а число зарегистрированных пользователей — свыше 130 млн.

С марта число продавцов из России выросло на 120%. Сегодня более 22 000 локальных магазинов продают на площадке более 3,5 млн товаров, на долю которых приходится свыше 20% оборота AliExpress Россия.

Война экосистем в самом разгаре. Сбербанк + MAIL это действительно круто. Ядро в виде социальных сетей, рекламы и игр, позволяет "тянуть" новые сервисы как такси и другие. Рано или поздно как и Яндекс, Мейл выведет сегменты в плюс.

Из-за сложной системы СП и сложной сегментной системы иногда трудно разобраться в отчетности. Но рассмотреть МСФО нужно.

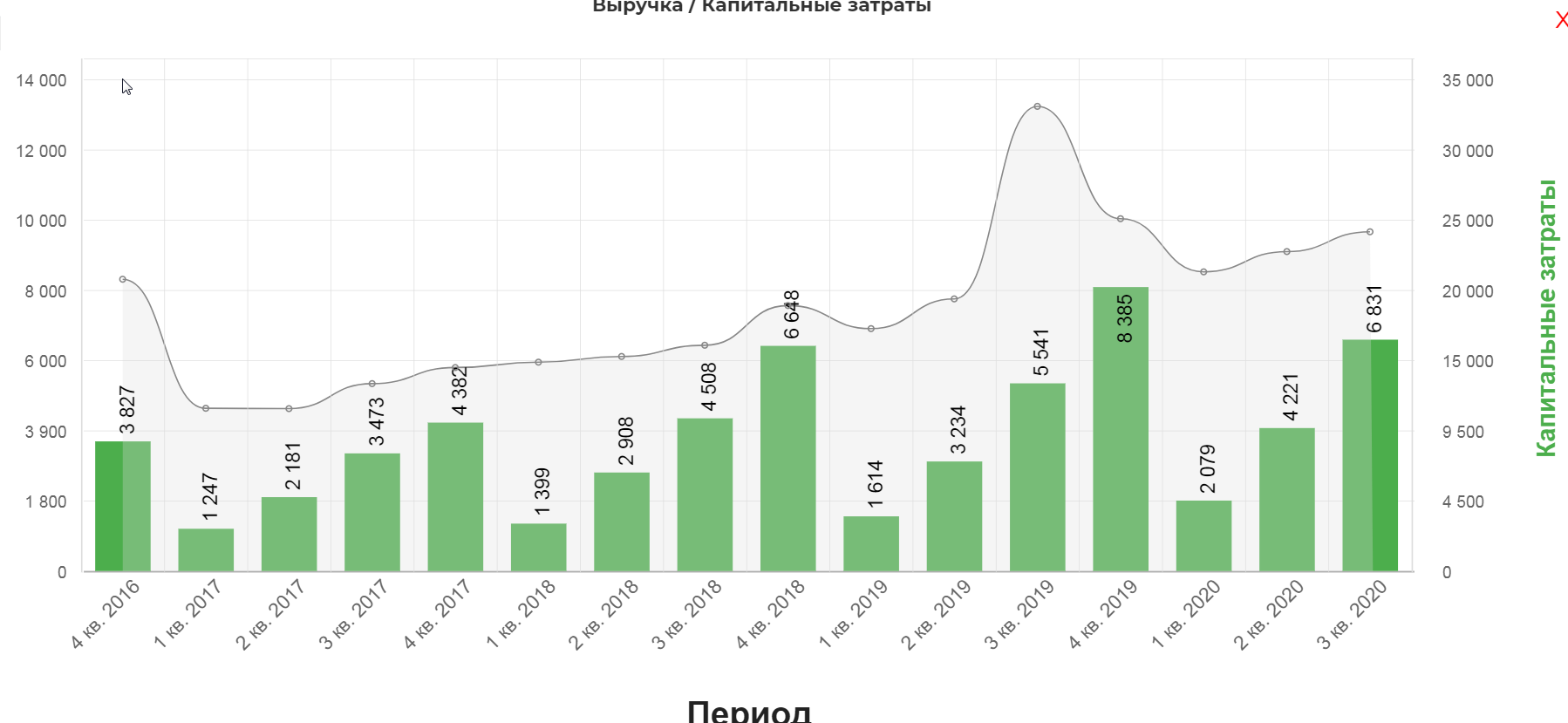

Выручка составила 26,4 млрд, что на 20% больше относительно 3кв 2019, без учета совместных предприятий и продажи части сегмента MY.GAMES(ESforce )

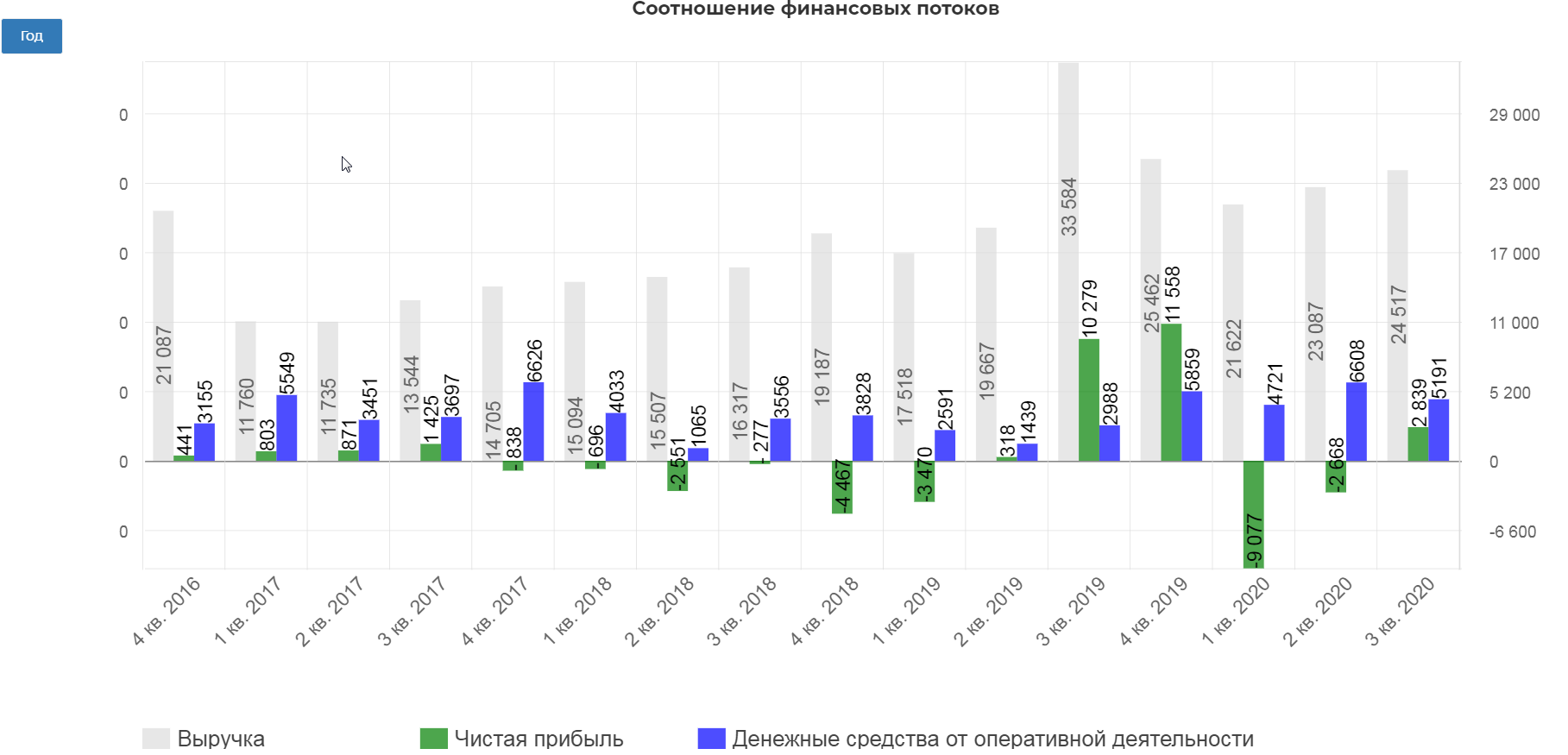

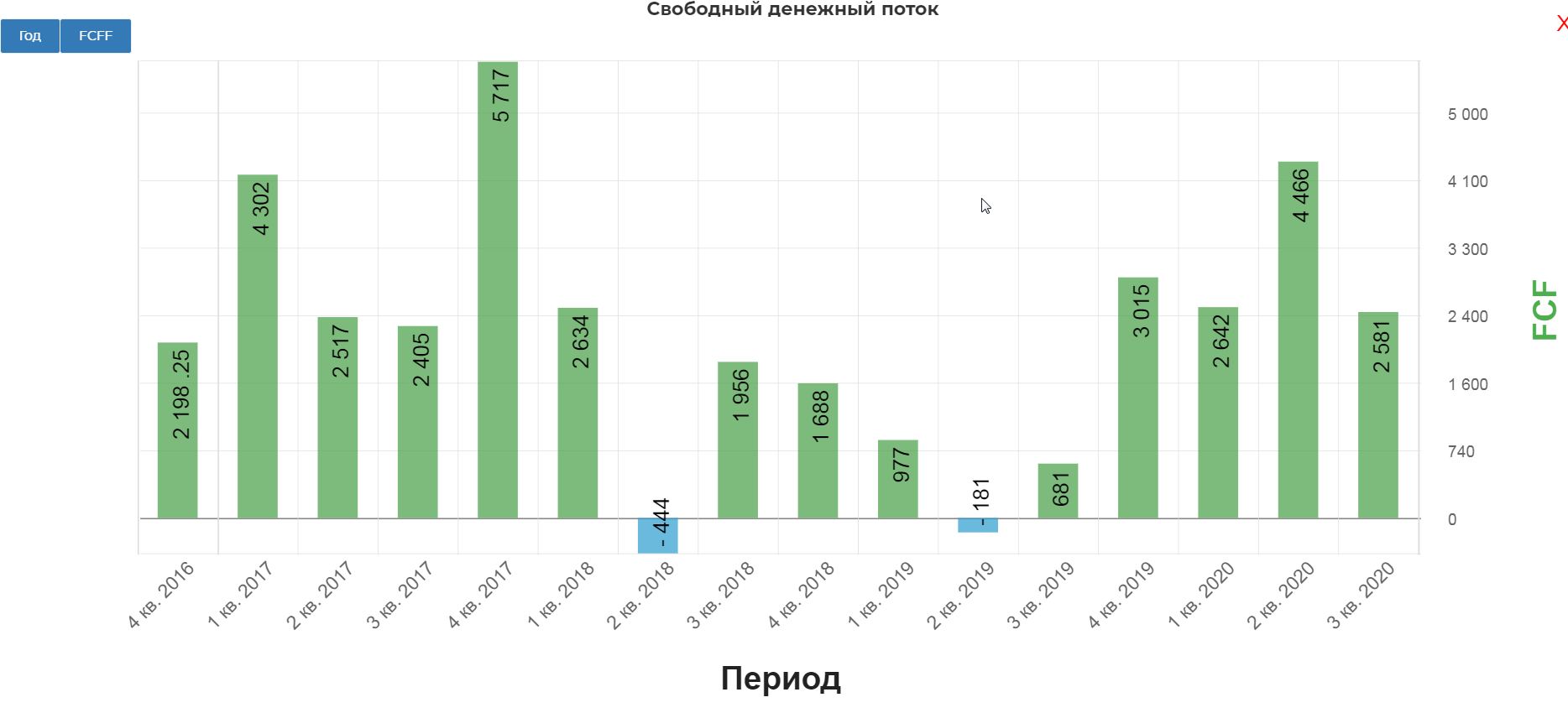

Денежные средства от оп. деятльности выросли почти в два раза и составили 5 млрд. рублей.

Компания продолжает наращивать капитальные затраты до 6,8 млрд. рублей за 9 мес. 2020

Но все в рамках денежных потоков. Свободный денежный поток составил 2,5 млрд. рублей. Компания очень крепко себя чувствует.

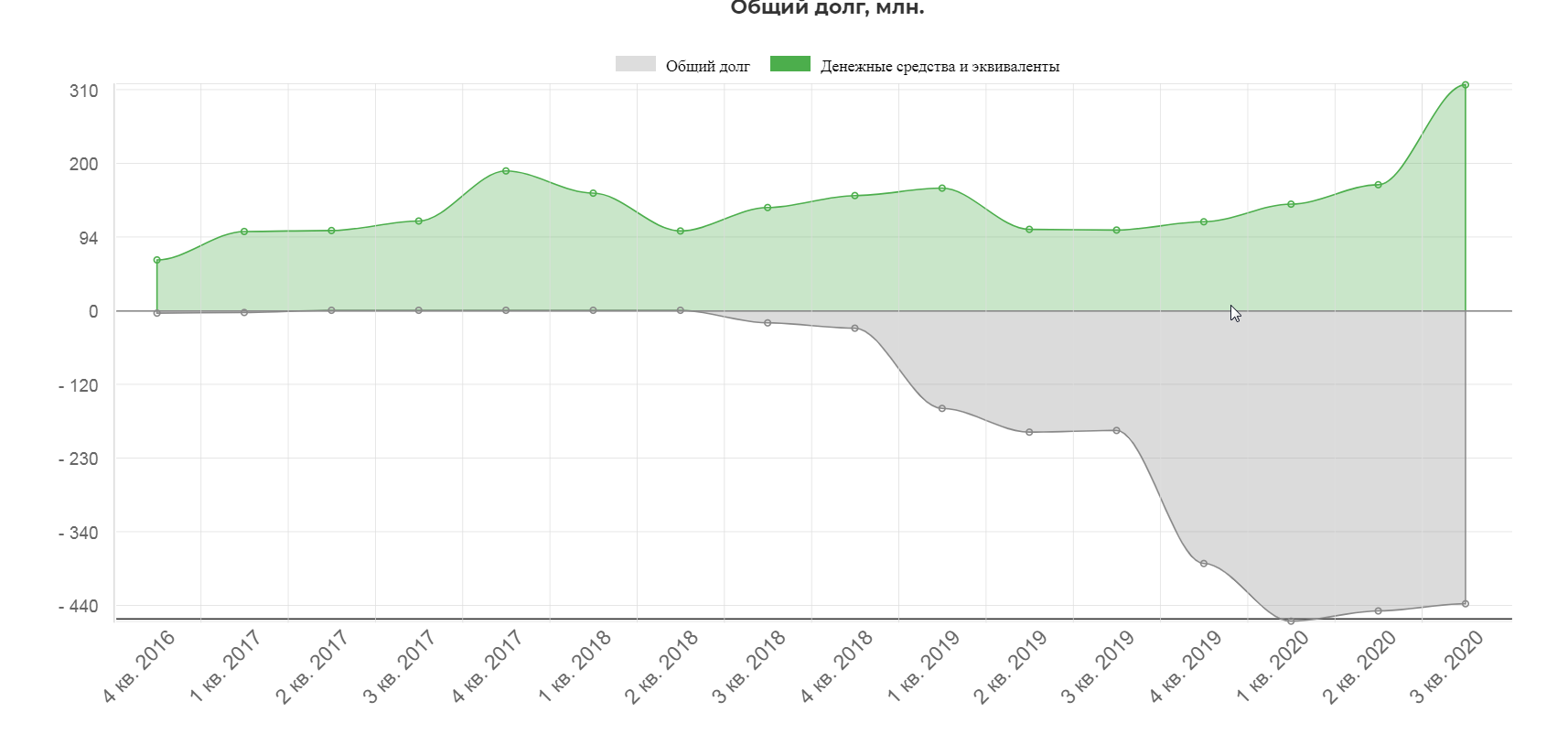

Чисты долг стремительно сократился до 7,5 млрд. рублей.

Компания быстро наращивает денежную подушку без роста общего долга.

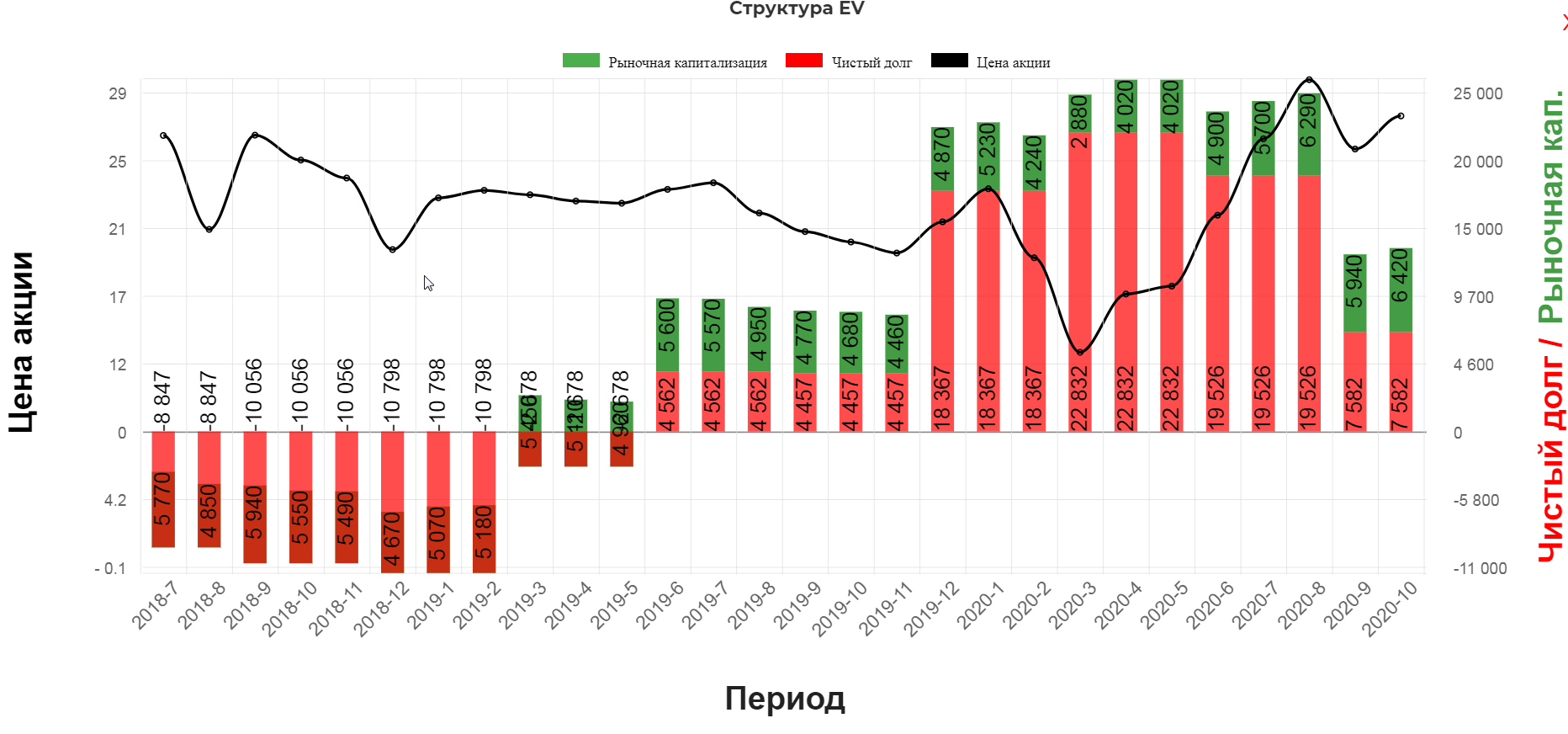

Обратите внимание как упала EV из-за падения долга, но капитализация не успела за этим моментом. Т.е. красный столбик в составе EV упал, а цена и капитализация не изменилась. Есть надежда, что рынок оценит это изменение.

Прогноз на 2020 год:

Несмотря на значительное ухудшение прогноза по ВВП России в 2020 году (до пандемии ожидалось, что он вырастет на 2%, теперь предполагается спад как минимум на 4%), мы ожидаем, что годовая выручка Mail.ru Group на сопоставимой основе вырастет на 17-19% и соответственно может достичь 103 млрд руб.: это поставит нас внутрь диапазона, который мы озвучили как прогноз по выручке в начале 2020 года, до пандемии.

Как мы уже отмечали ранее, мы видим, что пандемия открывает новые возможности по многим направлениям онлайн-бизнеса. Поэтому до конца 2020 году мы продолжим инвестировать в развитие бизнеса, чтобы обеспечить дальнейший уверенный рост и расширить масштаб деятельности компании в ближайшие годы. Мы сосредоточили усилия на развитии текущих направлений деятельности — сервиса «Клипы», MY.GAMES, в том числе платформы с играми Store, облачных сервисов, решений для бизнеса, музыкальных и видеосервисов, проектов в сфере социальной коммерции, финтеха, онлайн-образования и пр. Также мы фокусируемся на развитии продуктов в рамках экосистемы — например, единой учетной записи VK Connect, умной колонки Капсула c голосовым ассистентом Маруся, сервиса единой подписки VK Combo, платформы мини-приложений VK Mini Apps — и совместных предприятий. Все это поможет нам обеспечить лидирующие позиции по охвату аудитории, уровню вовлеченности и показателям монетизации на российском интернет-рынке. Недавнее привлечение 600 млн долл., которое поддержали крупнейшие экономические акционеры компании, будет способствовать достижению этой цели.

Устойчивый рост нашего бизнеса достигается в этом году за счет краткосрочного снижения рентабельности из-за изменения распределения выручки между сегментами бизнеса и инвестиций, при этом годовая рентабельность по EBITDA ожидается в диапазоне 24–27%. Эта динамика должна как минимум отчасти измениться в 2021 году, и мы стремимся к достижению высоких показателей рентабельности с тем, чтобы успешно проходить любые кризисы в будущем.

Главный вопрос. Войдет MAIL в MSCI или не войдет? Мнения разнятся:

MSCI объявит результаты полугодовой ребалансировки индекса 10 ноября, изменения вступят в силу 1 декабря. Исходя из локальной ликвидности и нашей оценки порогового значения рыночной капитализации free float в размере ~2,0 млрд долл., ГДР Mail.ru Group должны войти в состав MSCI Russia с весом ~1,9%, что подразумевает приток средств пассивных инвесторов в 145 млн долл. (35x 3-мес. ADTV).

ГДР Mail.ru Group GDR должны войти в состав индекса MSCI Russia. По нашим оценкам, в настоящее время бумага отвечает трем основным требованиям для включения в индекс: 1) листинг на Московской бирже, 2) рыночная капитализация free float выше порога включения и 3) достаточная локальная ликвидность (Annualized Traded Value Ratio, ATVR – не менее 15%). Первое требование было выполнено после локального листинга ГДР Mail.ru Group на Московской бирже 2 июля, второе – не представляет сложности при текущей рыночной капитализации free float в ~3,3 млрд долл. Последние три месяца выполнялось и третье требование.

Отметим, что есть небольшая вероятность того, что MSCI решит подождать дополнительных торговых данных (согласно методологии, решение о включении, как правило, принимается на основании ATVR за 12 месяцев, но на усмотрение MSCI может использоваться 3-месячный или даже месячный показатель). Судя по очень высокому ATVR Mail.ru Group за последние три месяца (40–80%), мы полагаем, что у MSCI не возникнет особых сомнений относительно достаточности локальной ликвидности в будущем. Более того, есть прецедент использования показателя ATVR менее чем за 12 месяцев: ГДР X5 Retail были добавлены в индекс в мае 2018 г. на основании месячного ATVR.

Как показано на диаграмме ниже, в течение последних трех месяцев ATVR Mail.ru Group существенно превышал минимальную отметку в 15%. На наш взгляд, это весомый аргумент в пользу того, что MSCI при принятии решения о включении возьмет показатель за 3 месяца, а не за 12. Если же индексный провайдер вдруг решит подождать, бумага останется кандидатом на включение в ходе ребалансировок индекса в феврале или в мае 2021 г.

- Ранее ГДР Mail.ru называли одним из главных претендентов на включение в индекс MSCI Russia в ходе ноябрьской ребалансировки. Дополнительный выпуск ГДР в объеме около 1,7 млн бумаг может увеличить оценку free-float и повысить шансы на включение в индекс. В таком случае может наблюдаться весомый приток средств в бумагу со стороны пассивных фондов, копирующих в своих портфелях структуру индексов MSCI. Ранее аналогичный драйвер привел к стремительной переоценке акций другой технологической компании —Яндекса.

Также есть третье мнение, что вместо MAIL войдут акции Тиньков бакнка. По крайней мере узнаем ближайшее время.

ВЫВОД: компания остается в звании "компания роста". В сражении за лидерство экосистем не будет победителя, а будет просто передел рынка. Ядро компании позволяет смело экспериментировать и не боятся ошибок. В случаи попадания в MSCI компания серьезно переоценится.

Полезные ссылки

Жека Аксельрод