22 октября 2020, 14:46

Тесла. Обзор финансовых показателей за 3-ий квартал 2020 года. Что угодно только не шорт!

Инвест привет!

Ровно год назад, я восхитился отчетом Тесла, в котором она показала, что может всех порвать.

Много читаю о смельчаках держащих упорно шорт по компании в ожидании когда уже лопнет пузырь, а не их депозит... Но для меня это остается загадкой, зачем выбирать для заработка шорт Теслы, если можно выбрать лонг Сбербанка и спокойно жить не переживая за капитал... удивительные люди.

Финансовый отчет ожидаемо сильный.

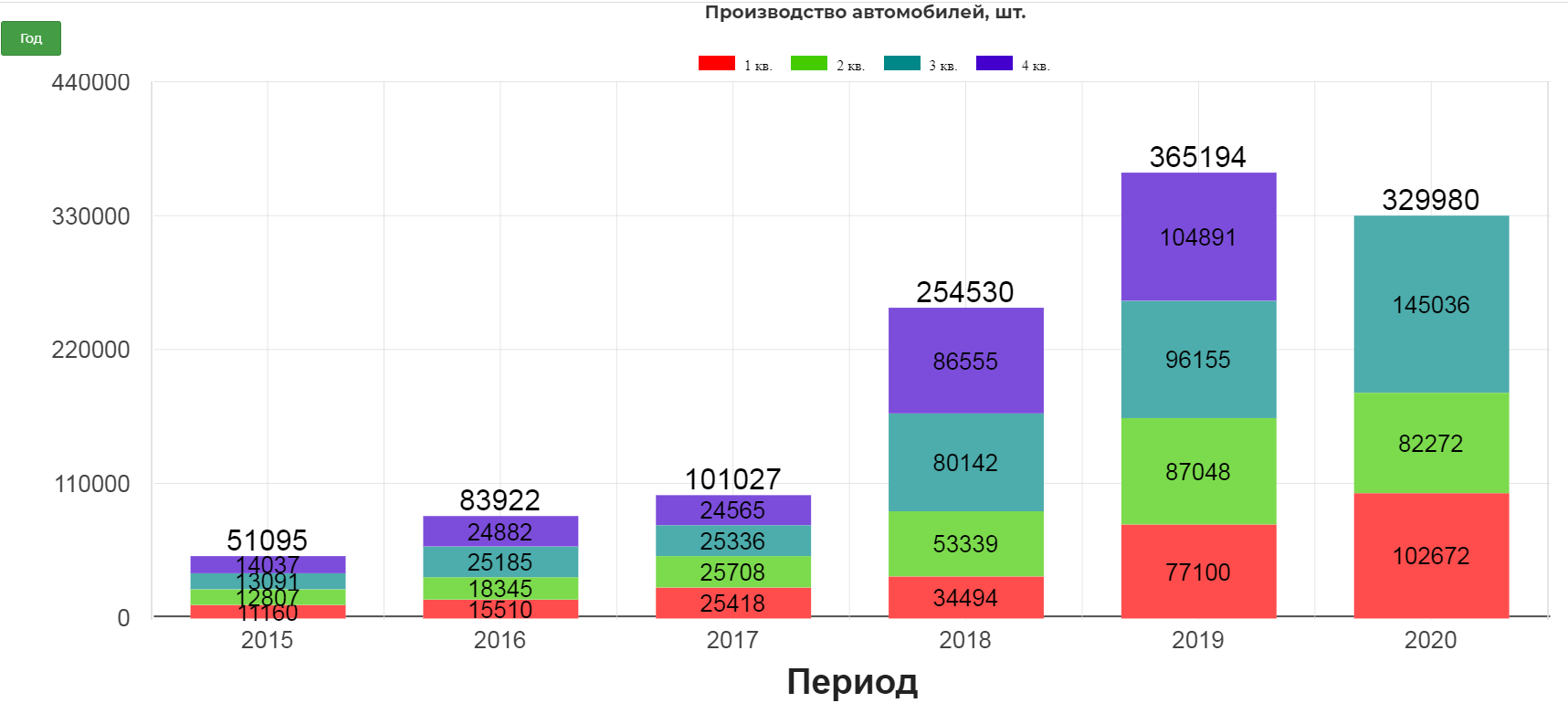

В 3 квартале компания произвела 145тыс автомобилей.

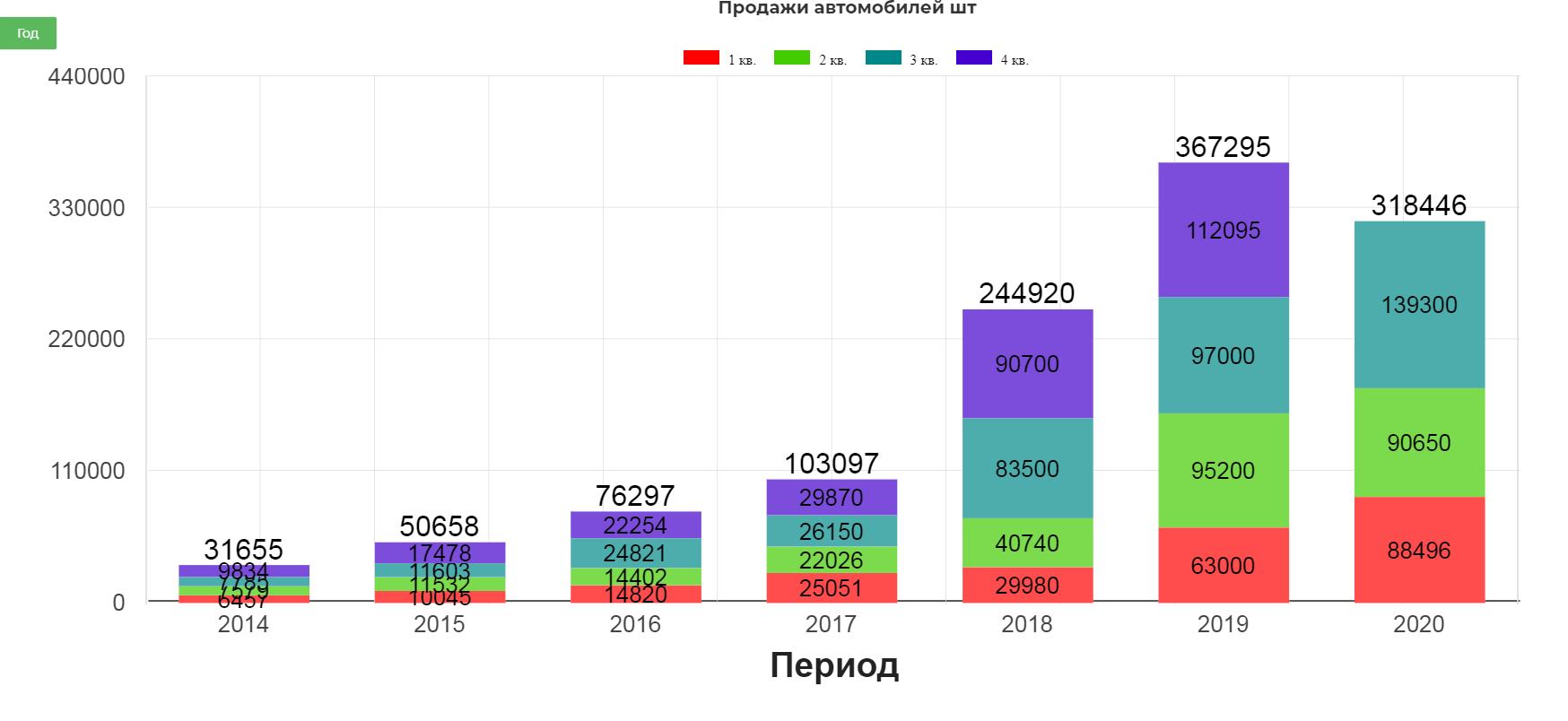

И доставила покупателям более 139 тыс. автомобилей.

Нужно еще помнить, что Тесла это не только автомобили. Еще миллиард долларов выручки дает энергетический сегмент, сервис и прочее.

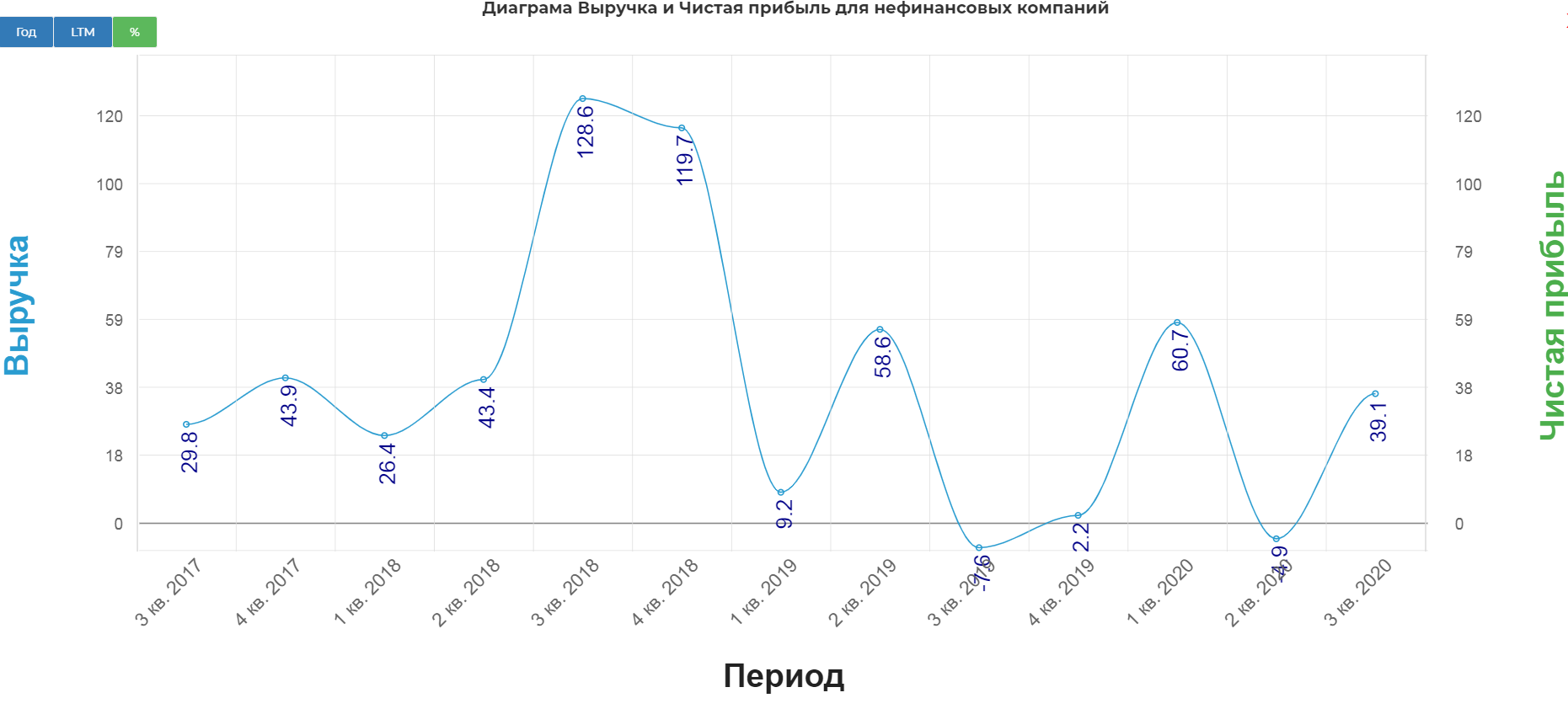

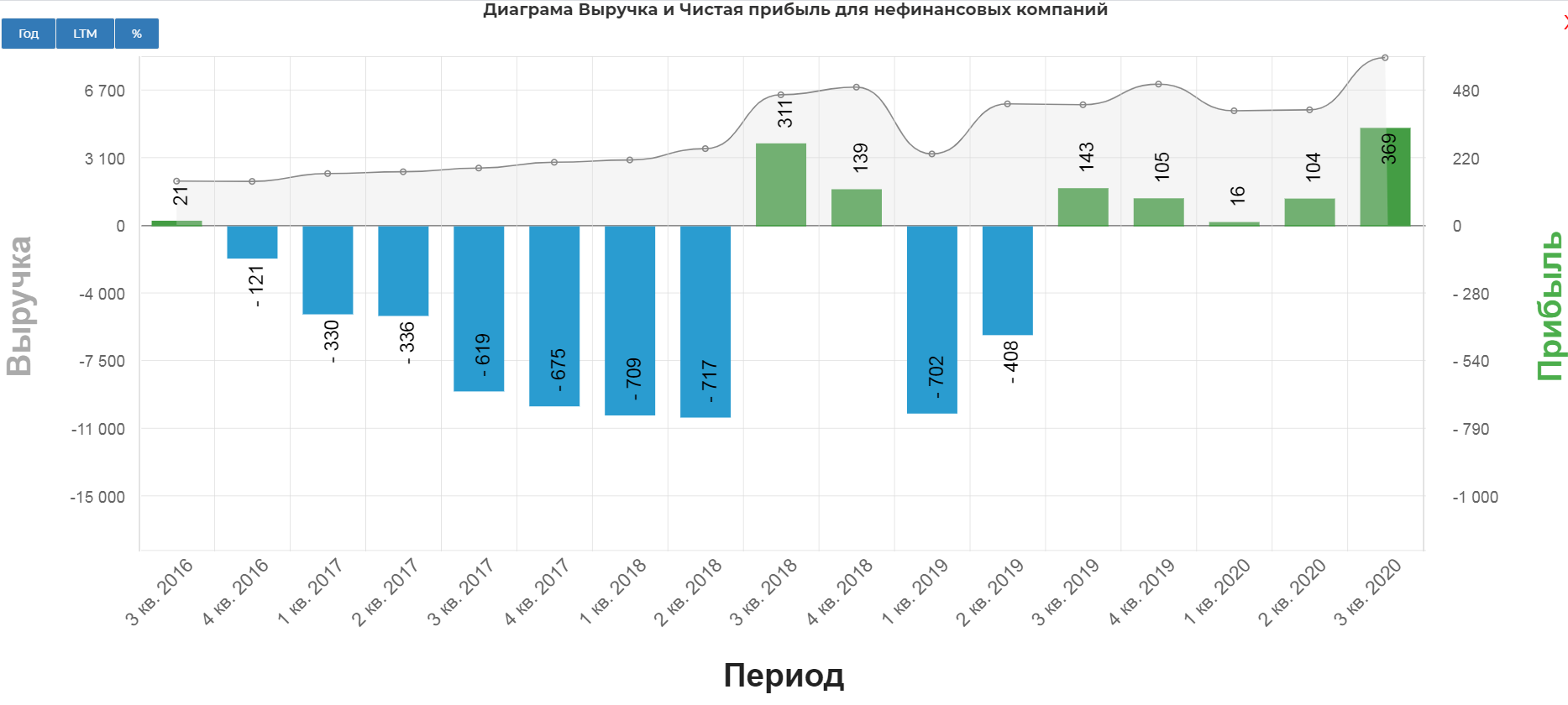

В итоге выручка выросла на 39,1%. К слову сказать, рост выручки замедляется... уже нет +128%.

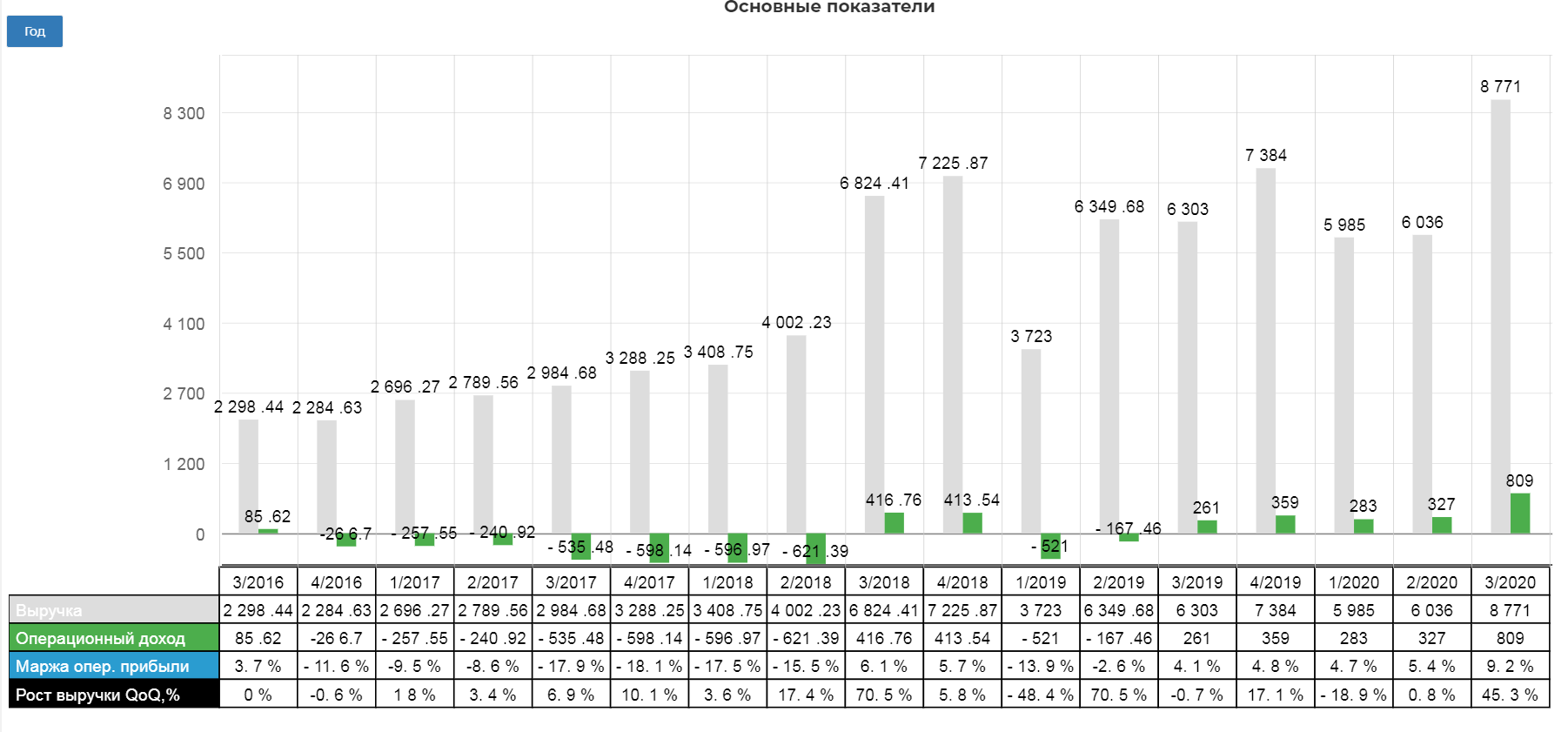

Общая выручка составила 8,7 млрд. долларов, при рекордной операционной прибыли 809 млрд. долларов!

Чистая прибыль достигла 369 млн. долларов, что также стало рекордом.

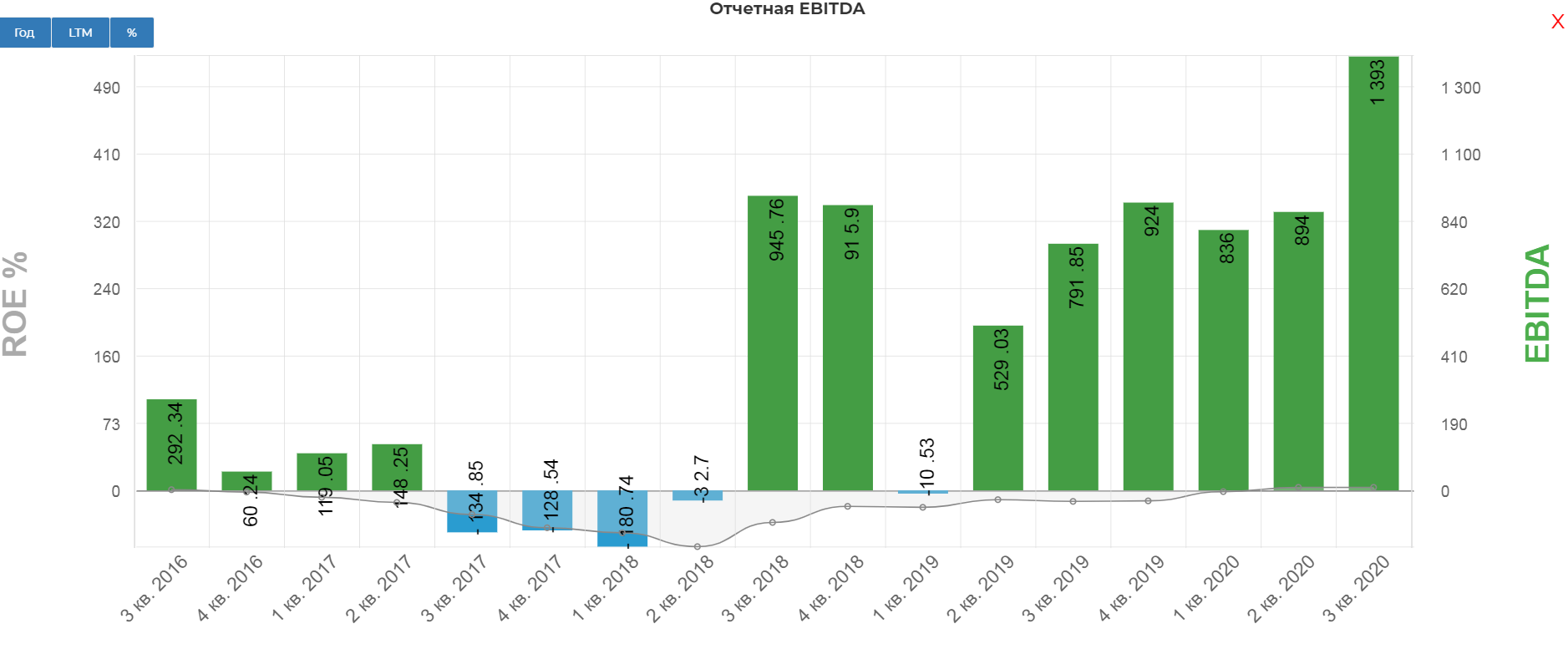

EBITDA выросла на 76% и достигла 1,4 млрд. долларов. Новый рекорд!

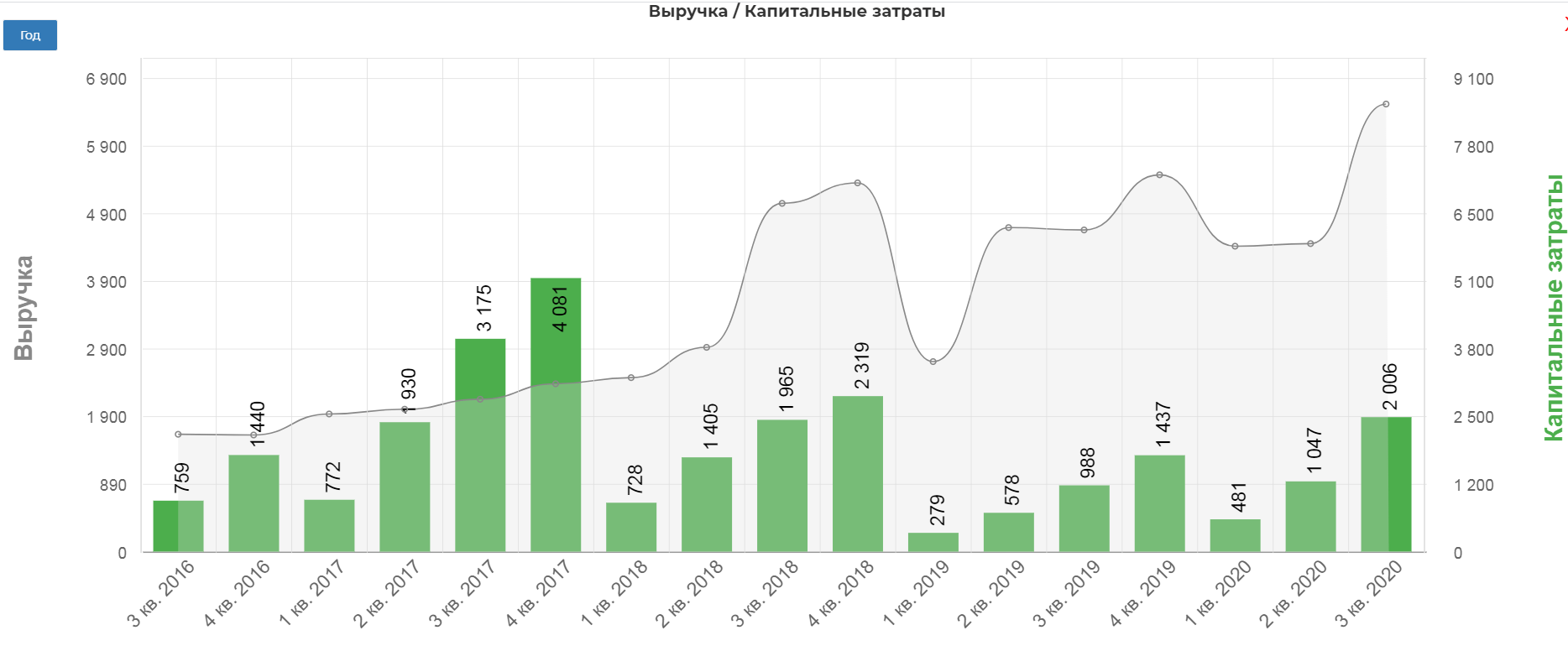

Компания постоянно вкладывается в производство, что вызывает рост Капитальных затрат.

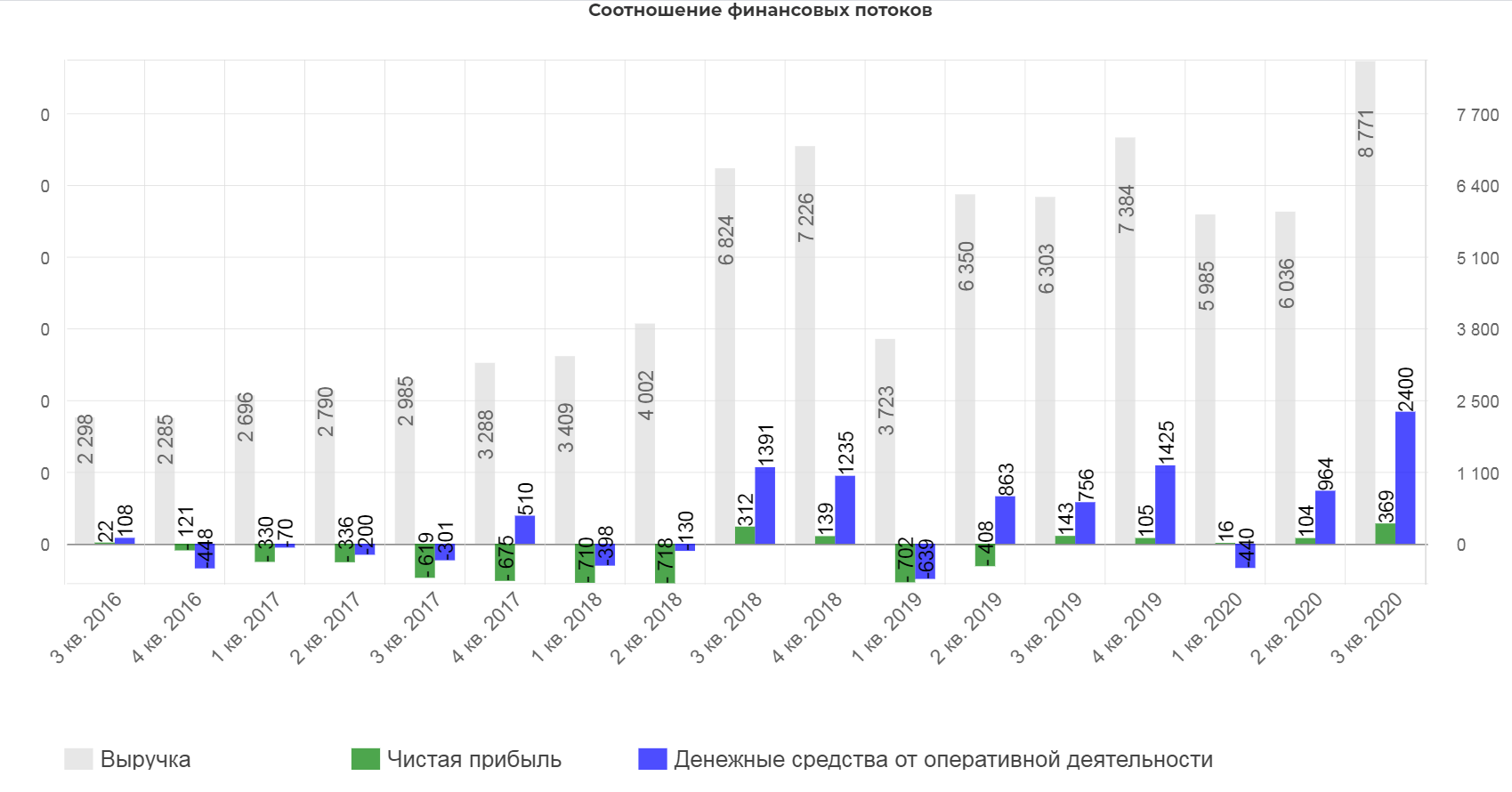

Операционные потоки невероятно выросли! Денежные средства от оперативной деятельности(OCF) выросли до 2,4 млрд. долларов.

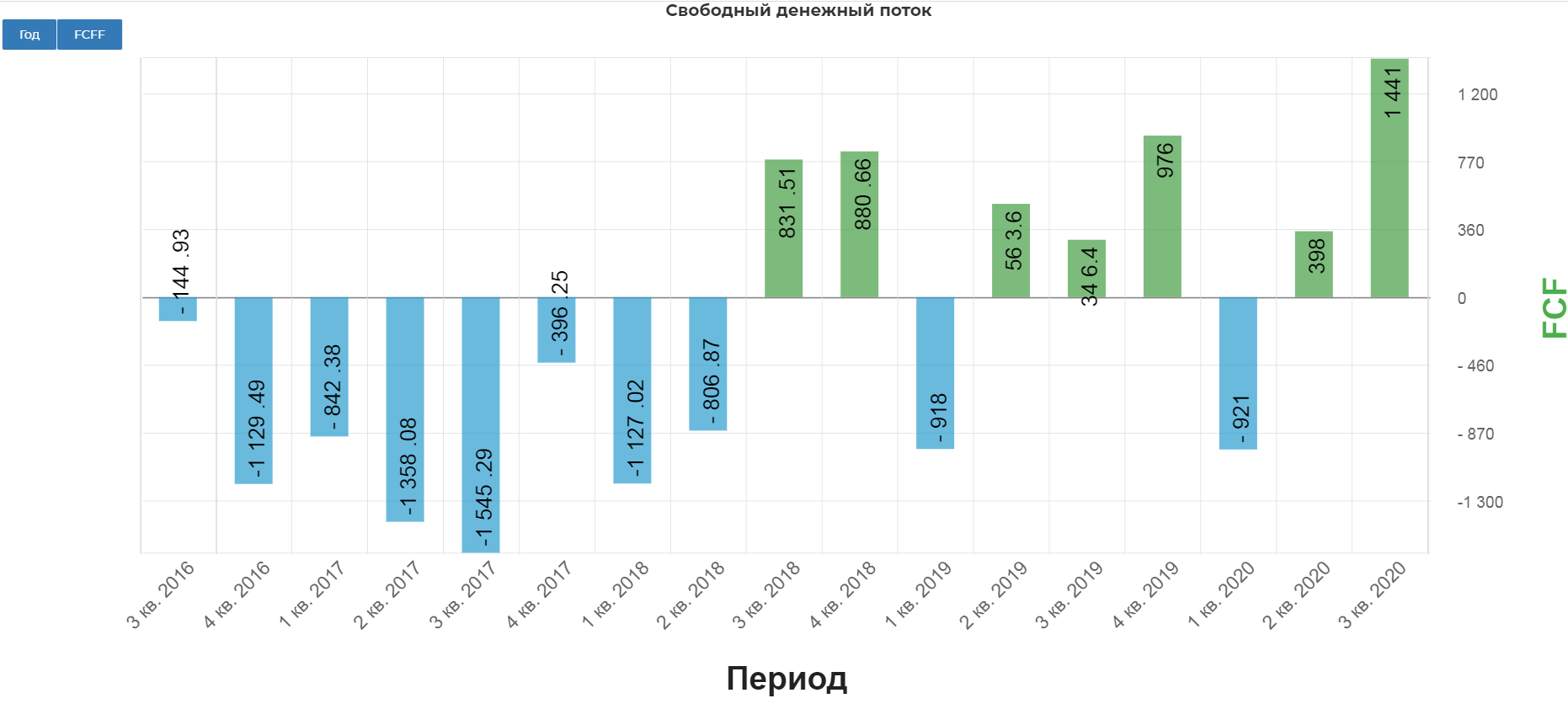

Свободный денежный поток вырос до 1,4 млрд долларов.

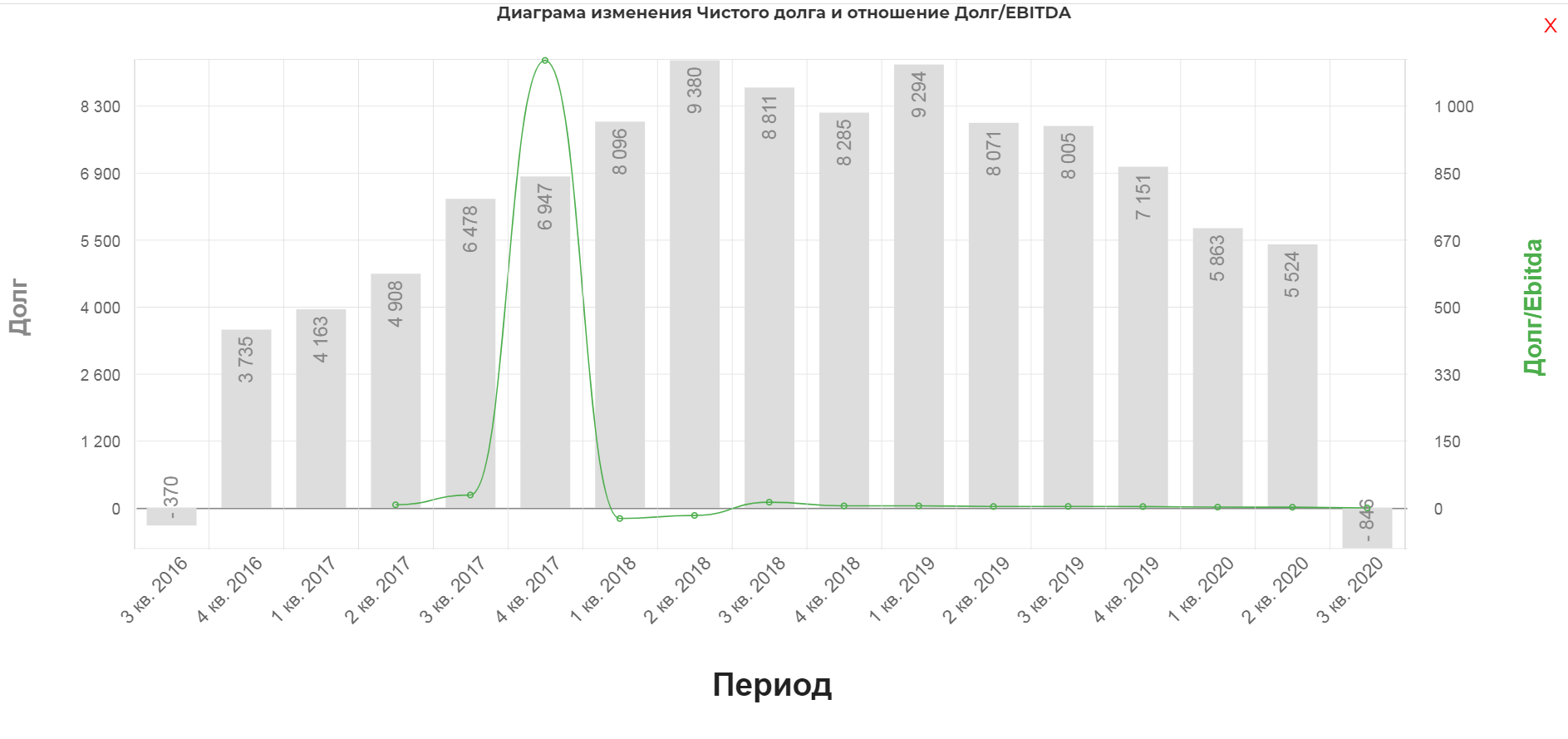

Невероятное обнуление долга Tesla. Я даже сначала не поверил.

Но компания нарастила денежную подушку почти на 6 млрд. долларов!

Можно продолжать наращивать инвестиции:

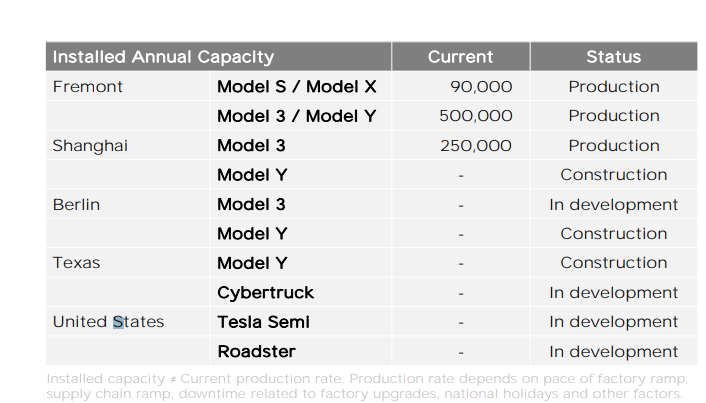

На заводе во Фримонте уже нарастили производство до 500 000 Model 3 в год. Для этого перезапустили вторую линию и запустили самый большие мощности в мире для литья под высоким давлением.

В Шанхае мощность завода доведена до 250 000 в год , и снизили цену на Model3, что сделало модель одну из самой дешевых в своем классе. Завод работает в три смены.

На заводе Берлин-Бранденбург закончили строительство здания и начнется завоз оборудования. Срок ввода в 2021.

Отдел по развитию автопилота начал полное переписывание нейронных сетей и алгоритмов управления. Обещают в 2021 улучшить систему и сделать ее стабильной. Улучшают защиту программного обеспечения от взлома, внедрили доступ через двухэтапную аутентификацию через смартфон. Проработали управление подвеской, автоматическую функцию закрытия окон и доступ по PIN-коду перчаточного ящика. Продают обновление Model Y за 2000 баксов, позволяющее сократить время разгона до 100 км/ч за 4,3с.(обалдеть...)

Энергетический бизнес достиг рекордного ввода 759 МВт в третьем квартале. Компания комментирует:

Спрос на Powerwall остается высоким и растет, особенно по мере роста нашего солнечного бизнеса, поскольку многие клиенты включают Powerwall в свои солнечные установки. Кроме того, мы наблюдаем рост интереса к Powerwall по мере роста обеспокоенности по поводу стабильности сети, особенно в Калифорнии. Мы по-прежнему считаем, что энергетический бизнес в конечном итоге будет таким же крупным, как и наш автомобильный бизнес. Наша недавно представленная стратегия дешевой солнечной энергии (1,49 доллара за ватт в США после вычета налогов) начинает оказывать влияние. Общее количество внедренных солнечных батарей более чем удвоилось в третьем квартале до 57 МВт по сравнению с предыдущим кварталом, при этом количество внедрений Solar Roof увеличилось почти втрое последовательно. Хотя это еще не все, мы недавно продемонстрировали установку солнечной крыши за 1,5 дня, как показано на фотографиях ниже. Для Solar Roof время установки является ключевым направлением для ускорения роста этой программы. Мы продолжаем привлекать к работе сотни электриков и кровельщиков для развития этого бизнеса.

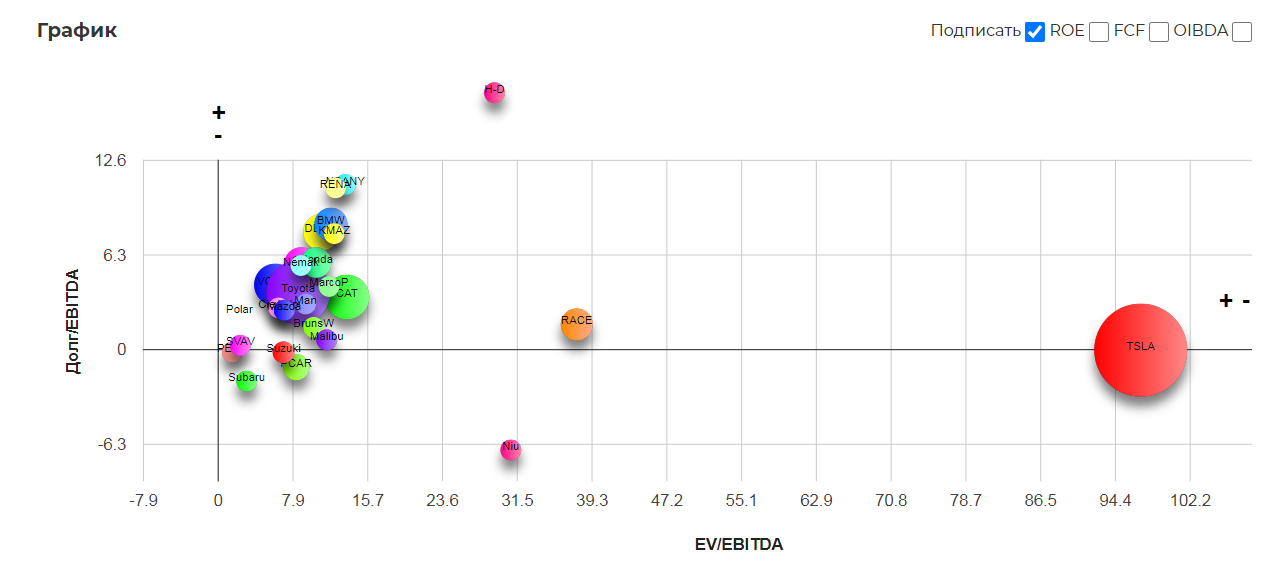

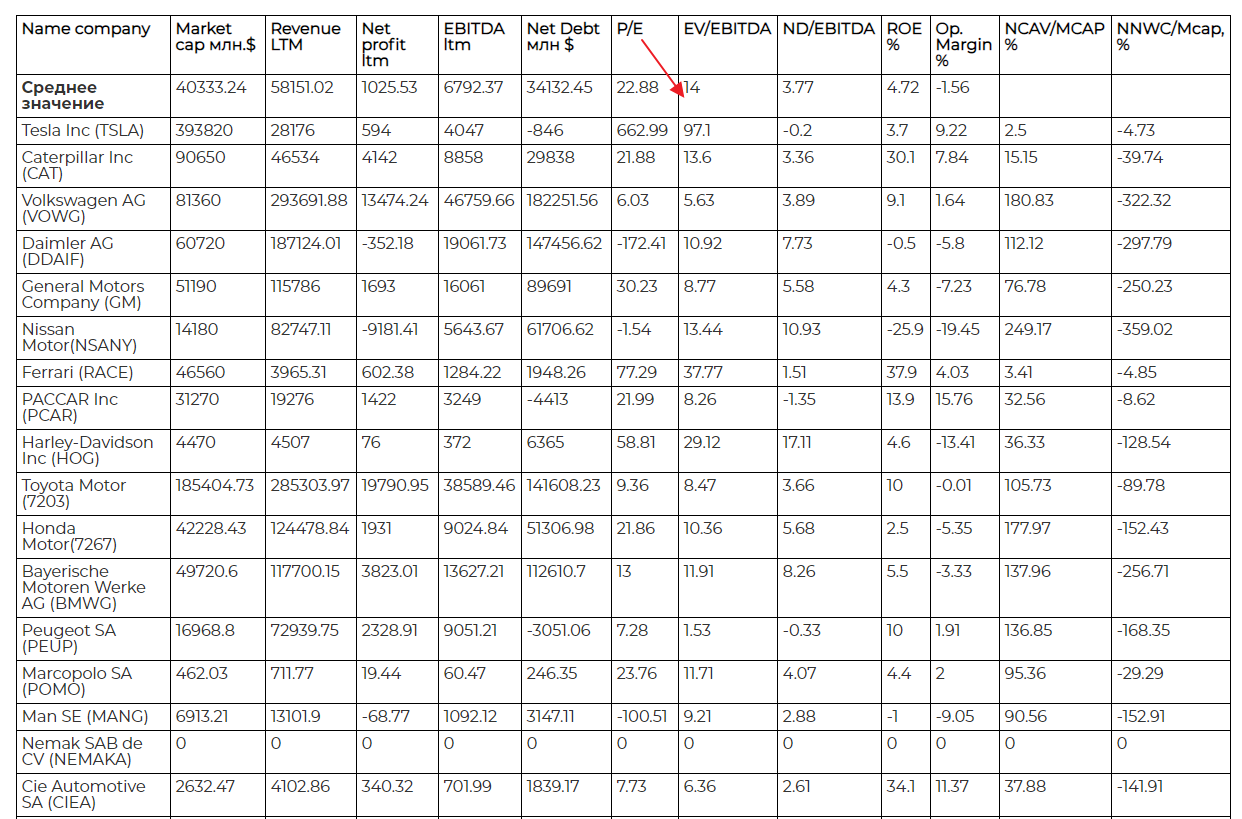

Мультипликаторы стали улучшаться....как бы это не звучало. (раньше было далеко за 100 по EV/EBITDA) Невероятный отрыв по капитализации... Самостоятельно изучить можно по ссылке. Сектор машиностроения изучить можно здесь.

Превышение средних показателей сектора в 7-8 раз.

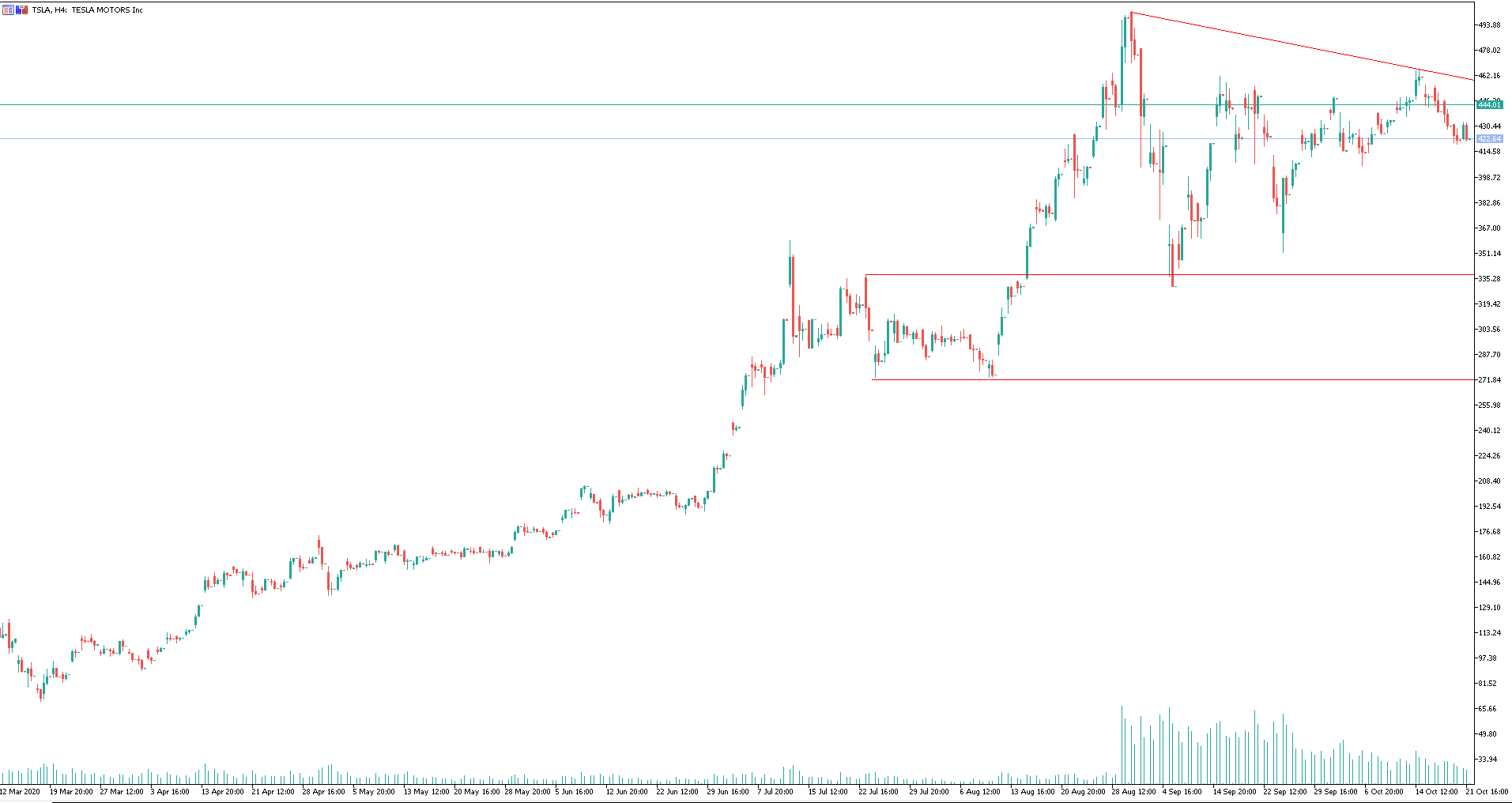

Планирую покупки не ранее чем достижения цены уровней:

Вывод: Компания очень дорогая по текущим, но с огромными перспективами. На горизонте виден риск со стороны классических производителей также переходящих на производство электрокаров. Возможно поучаствовать в росте тесла лучше через Норильский Никель..только Сов.фед. отстанет.

Полезные ссылки

Жека Аксельрод