19 октября 2020, 15:27

Саратовский НПЗ, 3 квартал 2020 г.: еще один ровный отчет

Вышли данные за 3 квартал 2020 г. по СНПЗ.

Ранее по компании:

- оптимизм в феврале 2020 г.: Саратовский НПЗ: как прогнозировать цену процессинга

- пессимизм в июне 2020 г.: Саратовский НПЗ: всё пропало или нет?

- ровно в июле 2020 г.: Саратовский НПЗ: просто крепкая дивидендная бумага

Это будет еще один ровный пост. Как-то повелось, что этой компании уделяю особое внимание. Видимо по причине моих тщетных попыток разгадать загадку расчета цены процессинга. В итоге пока всё свелось к упрощенной схеме размера тарифа в зависимости от ремонта.

Перед дивидендной отсечкой я сократил лимит на бумагу с 250 до 100 тр.

Теперь к итогам…

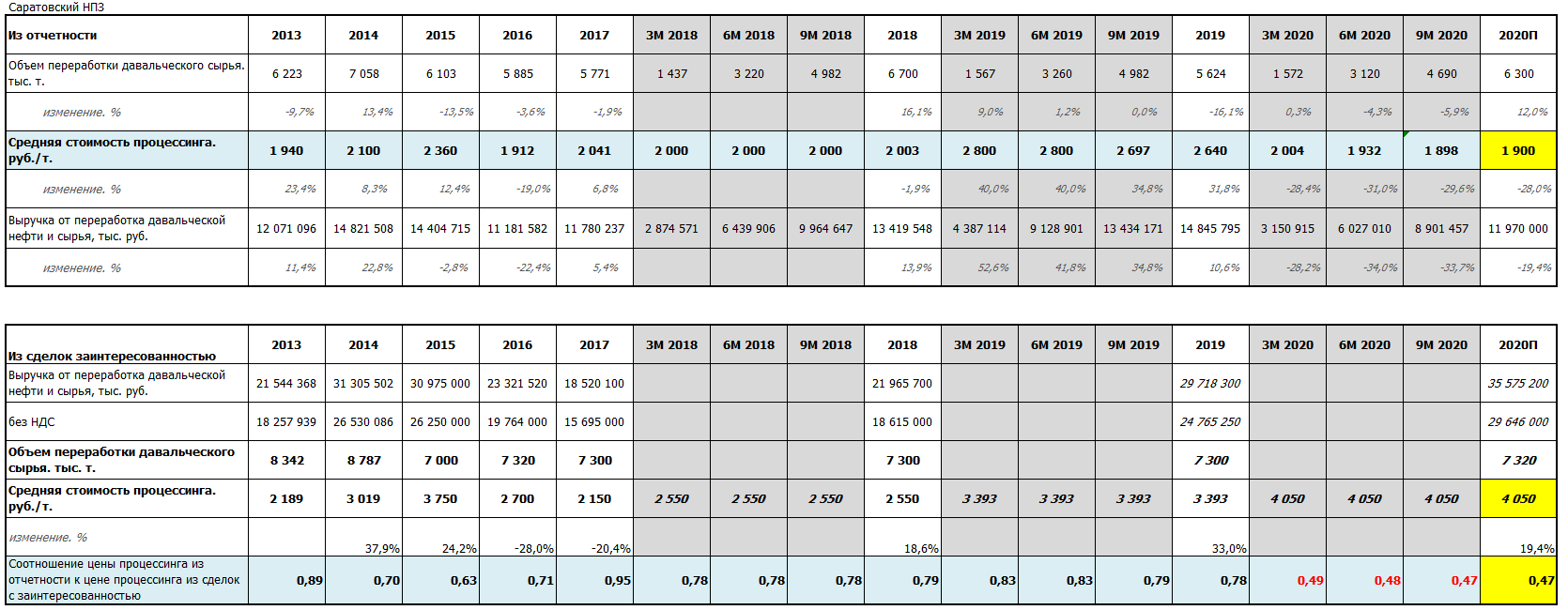

Согласно отчетности за 9 мес. 2020 г. и информации по объемам процессинга (4690 тыс. тонн), ключевой показатель компании – средняя стоимость процессинга, относительно 1 и 2 кварталов 2020 г., еще сократился, до 1898 руб. за 1 тонну.

Объемы переработки за 9 мес. 2020 г. снизились на 5,9% относительно прошлого года, что ожидаемо, с учетом всех карантинных мер.

Соотношение цены процессинга из отчетности к цене процессинга из сделок с заинтересованностью получается всё также не 0,78, а 0,47. Вместо ожидаемого тарифа 3159 руб. имеем 1898 руб. В этом и вся печаль данного года.

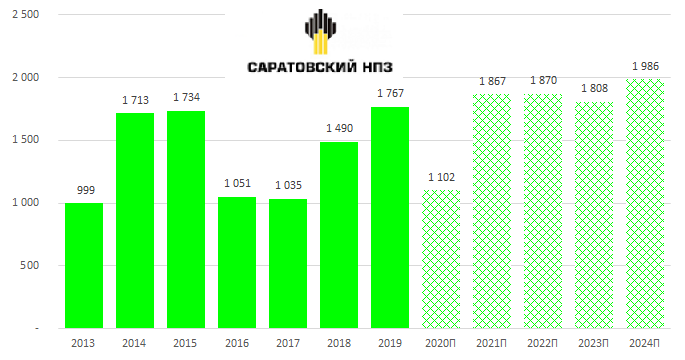

Немного подкорректировал прогноз по объемам переработки на 2020 год

Закладывая в модель уже более упрощенные ожидания по цене процессинга – в зависимости от «ремонтного» и «не ремонтного» годов – тариф 2400/2700 за тонну с корректировкой на небольшой рост, конечно, при росте цен на нефть, получается следующий прогноз на будущий период.

После «проблемного» 2020 года стоит ожидать возврат к дивидендам на уровне 1800-2000 руб. на преф в дальнейшие года. От текущих цен – это ДД около 12-13%, что хорошо.

При появлении первых признаков дивидендов около 1800 руб. – рынок переоценит привилегированные акции Саратовского НПЗ к 20-22 тыс. руб.

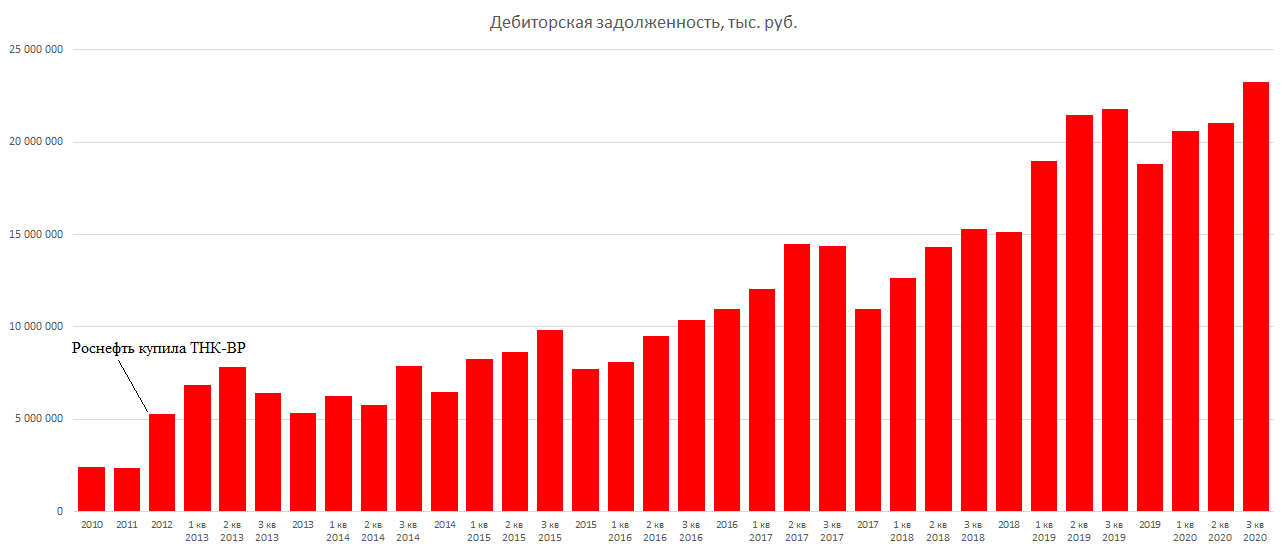

P.S. Напрягает только рост дебиторский задолженности (главным образом это Роснефть)…

Если бы это был долг, а не дебиторская задолженность, то СНПЗ мог получать процентами дополнительно около 1,1-1,2 млрд руб. прибыли в год, это +25% к обычной прибыли.

Успешных инвестиций!

Полезные ссылки

Александр Шадрин