19 октября 2020, 13:53

Алроса. Обзор операционных показателей 3кв 2020. Пытаемся прикинуть возможные дивиденды за 3кв 2020.

Инвест привет!

Алроса оптимистично отчиталась за 3кв. 2020. Отрасль не загнулась под ударами ковида и синтетических алмазов.

Компания активно сокращает общую добычу в сложный период, чтобы сократить рост запасов.

Добыча руды и песков в 3 кв. снизилась до 4,7 млн т с 9,8 млн т во 2 кв. (3 кв. 2019 г.: 8,8 млн т) вследствие принятия комплекса мер на фоне кризисной ситуации, вызванной пандемией COVID-19.

Что привело к падению запасов руды и песков на 21% кв/кв до 25,8 млн т.

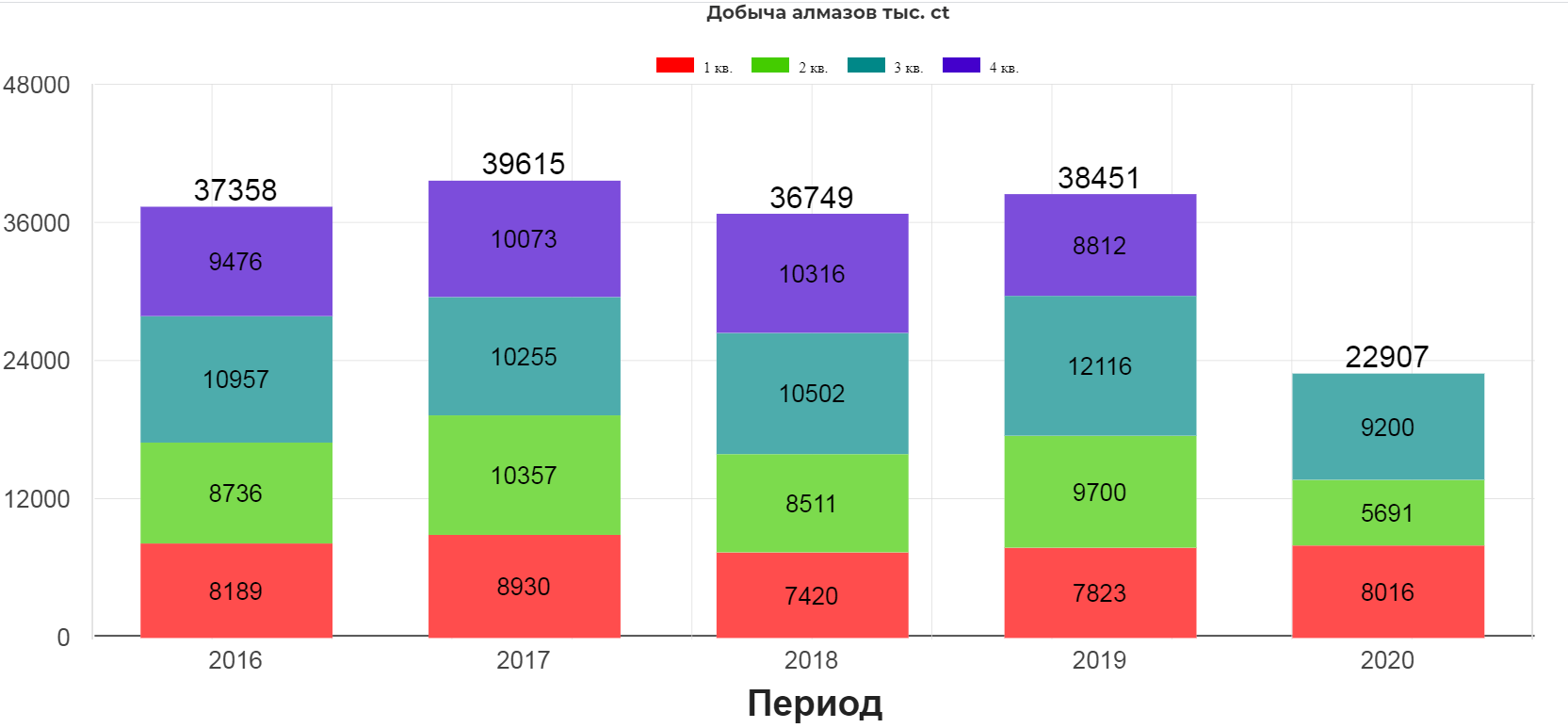

Итоговая добыча алмазов в 3 кв. увеличилось на 62% кв/кв и составило 9,2 млн кар на фоне роста загрузки обогатительных мощностей. За 9М показатель упал на 23% до 22,9 млн кар.

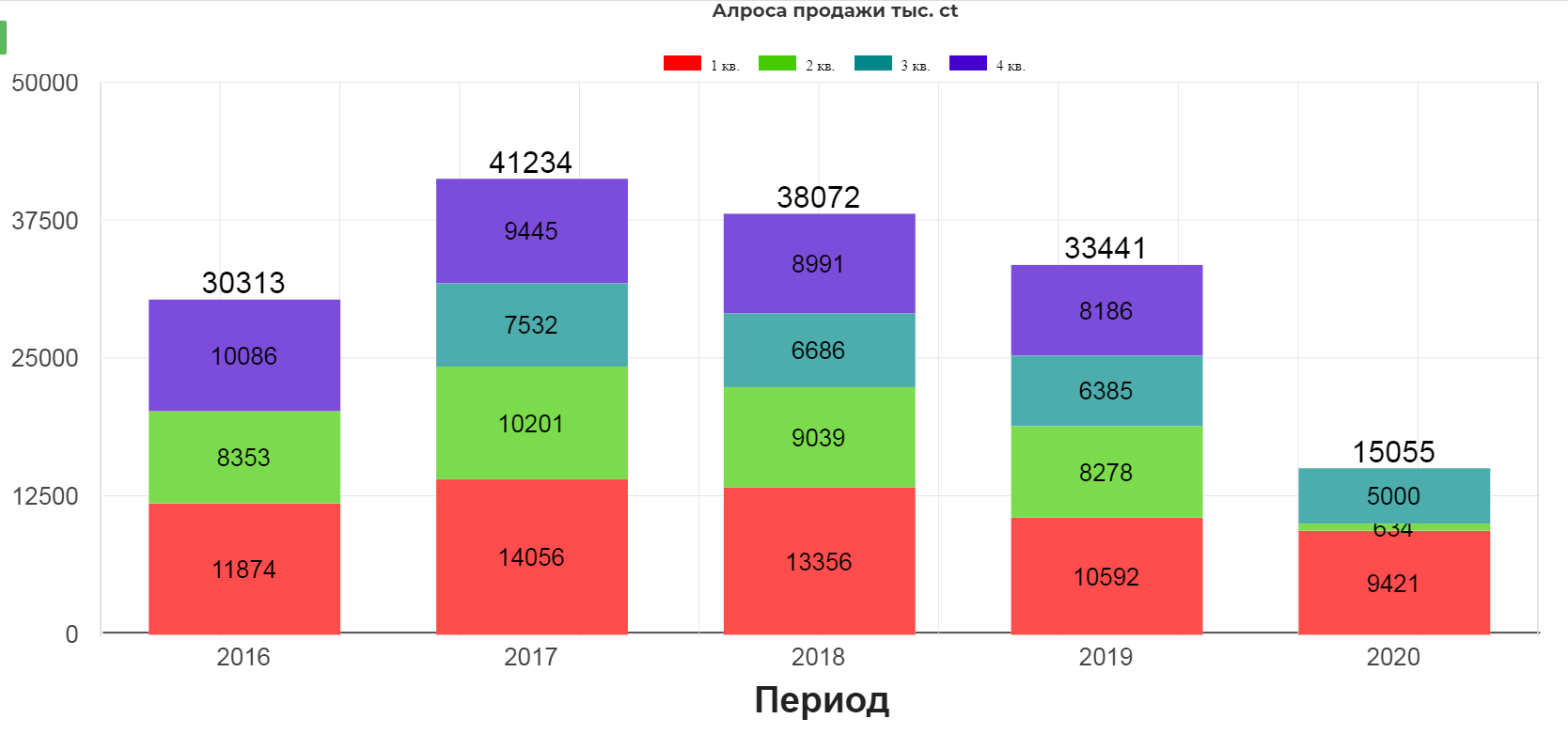

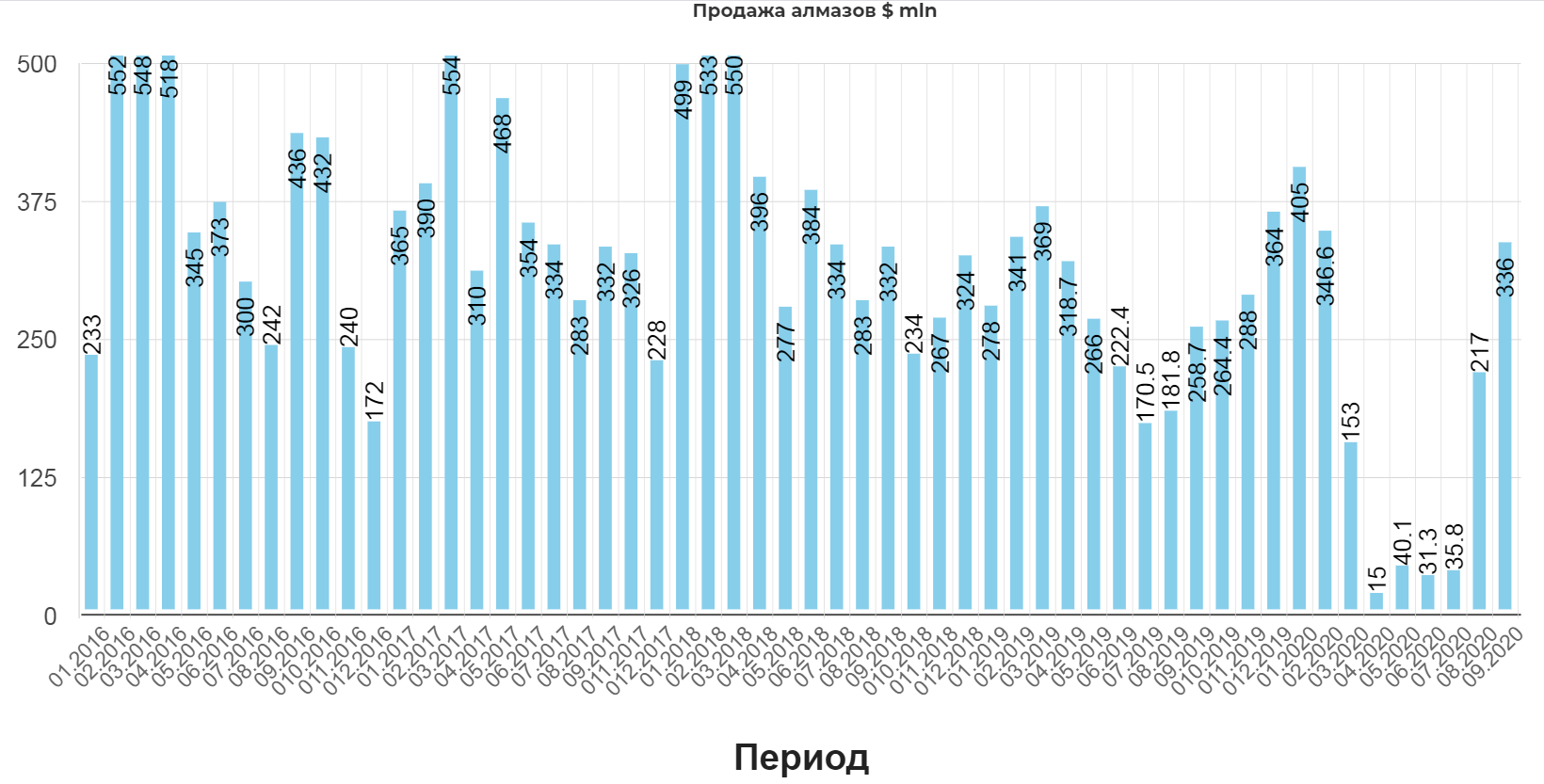

Продажи: вследствие снижения уровня запасов готовой продукции у огранщиков и в ритейле на фоне постепенного восстановления спроса на ювелирные изделия, с августа Компания наблюдает увеличение спроса на свою продукцию. Продажи алмазов в 3 кв. выросли в 8 раз кв/кв до 5 млн кар, включая 4,1 млн кар алмазов ювелирного качества. За 9М продажи сократились на 40% до 15,1 млн кар.

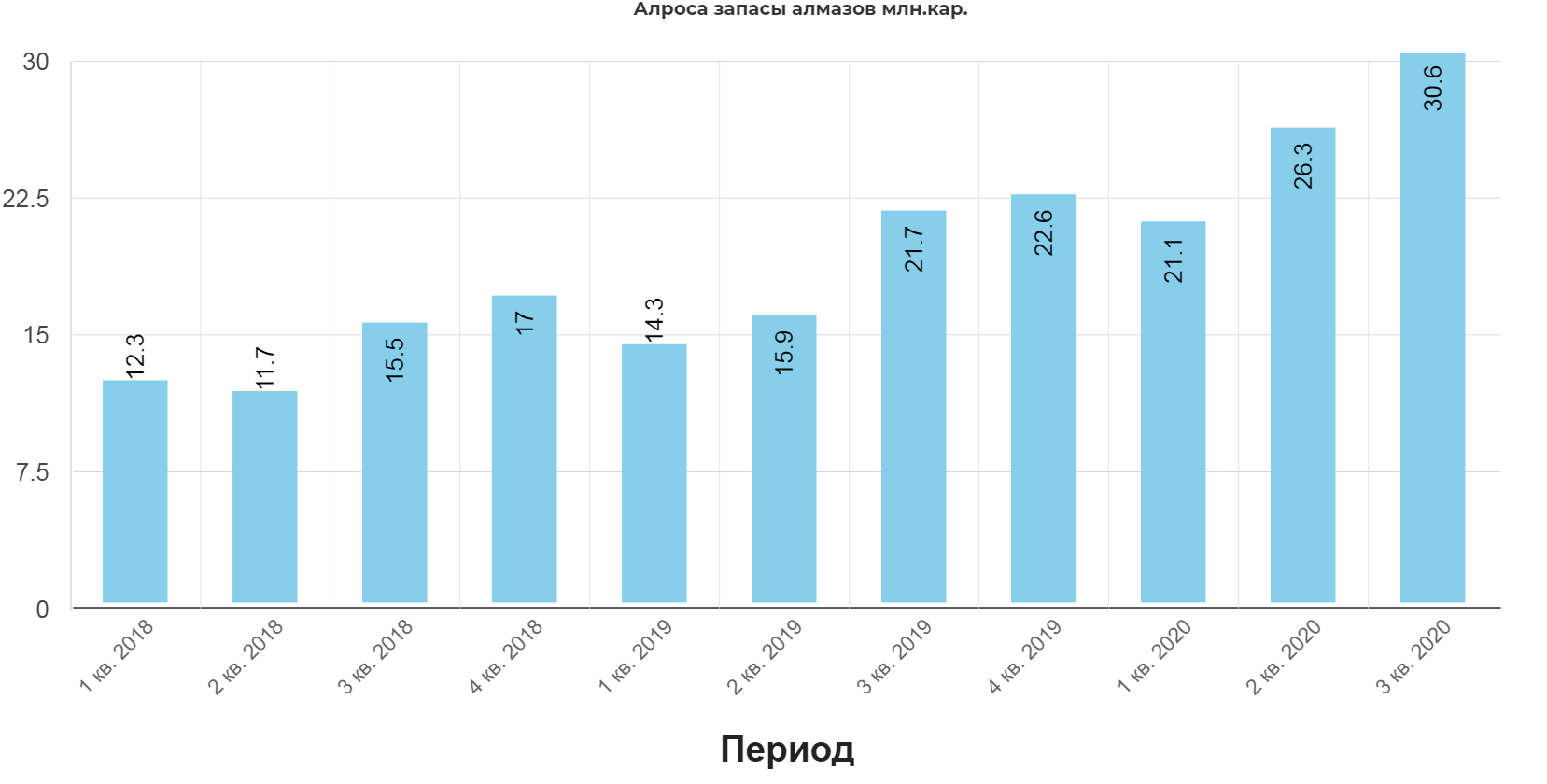

В результате роста добычи и снижения продаж, выросли запасы продукции до 30,6 млн. кар.

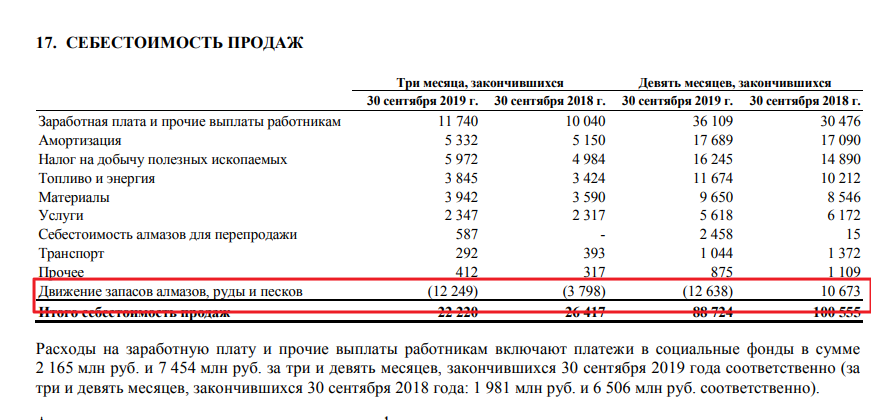

Это очень важно, так как влияет на операционные затраты компании(себестоимость). Если быть более точным то на строку "Движение запасов алмазов, руды и песков". Когда часть алмазов отправляется на склад, а не продается, выходит, что затраты понесенные на добычу отнимается. В итоге это позволит повысить ЧП за 3кв 2020 примерно на 8-10 млрд.

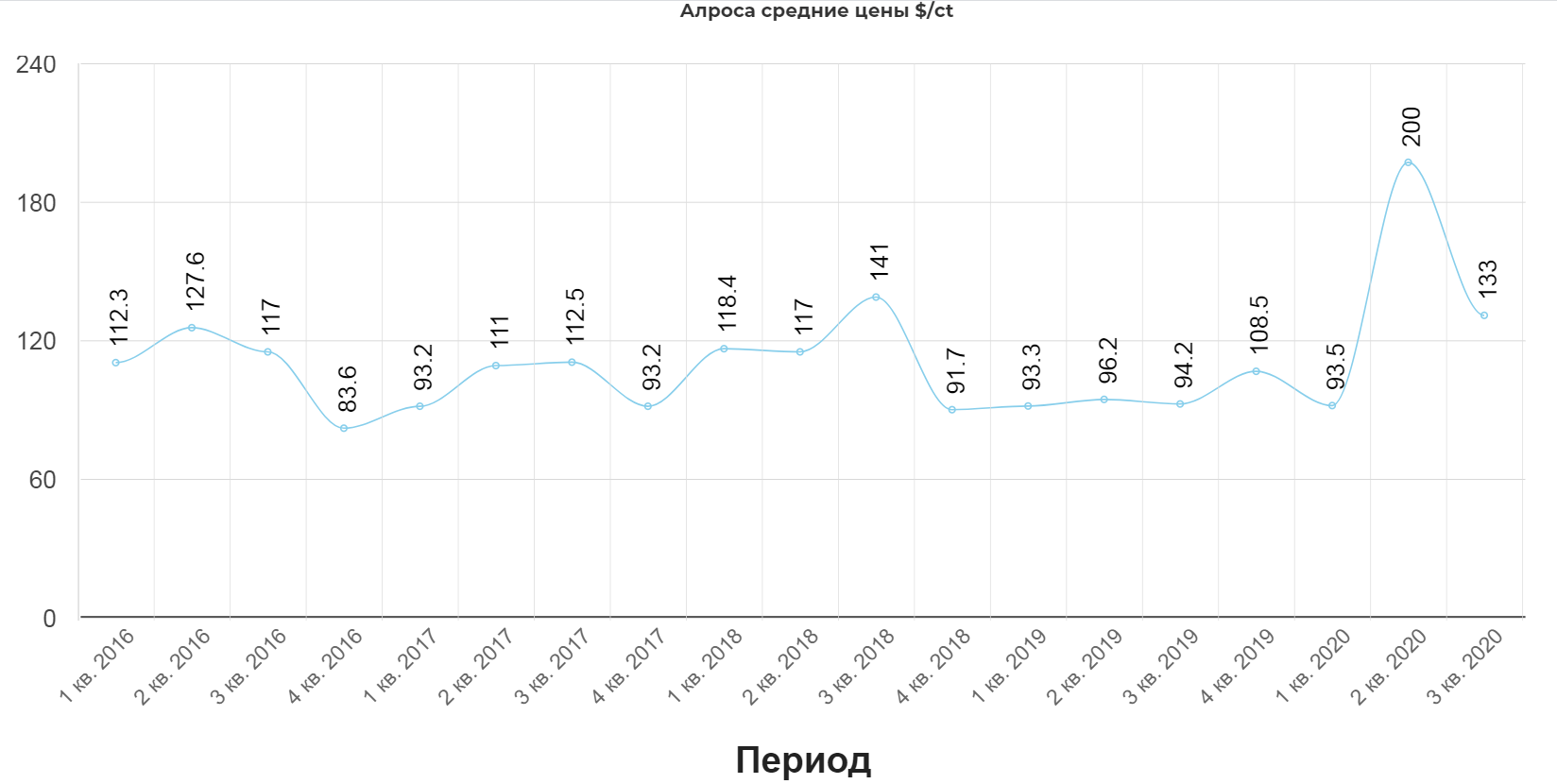

Средняя цена реализации алмазов ювелирного качества в 3 кв. составила $133/кар (-34% кв/кв и -2% г/г) за счет нормализации структуры продаж по мере увеличения объема реализации. (имеется ввиду, что во 2ом квартале продавались в основном крупные алмазы, а в третьем более дешевые тоже)

Выручка от продаж алмазно-бриллиантовой продукции в 3 кв. составила $589 млн (+6,8 раза кв/кв и -4% г/г), в том числе выручка от продаж алмазов – $553 млн, бриллиантов – $36 млн.

Это даёт нам 45 млрд. рублей базовой выручки плюс 3000 прочей выручки(генерация и др), получаем в итоге 48 млрд. рублей общей выручки. Результат на уровне 3кв 2019.

Просчитать точно размер прибыли очень сложно, так как не ясен размер "Прочих операционных расходов", идущих на геологоразведку, курсовые разницы, НДПИ, соц расходы и тд. Во 2ом квартале 2020 они составили почти 8 млрд. рублей из которых 2,6 это курсовые. Возьмем прогнозные 13 млрд. рублей, что даст нам 0,9 рубля на акцию(при 50% от ЧП), но у нас есть правила:

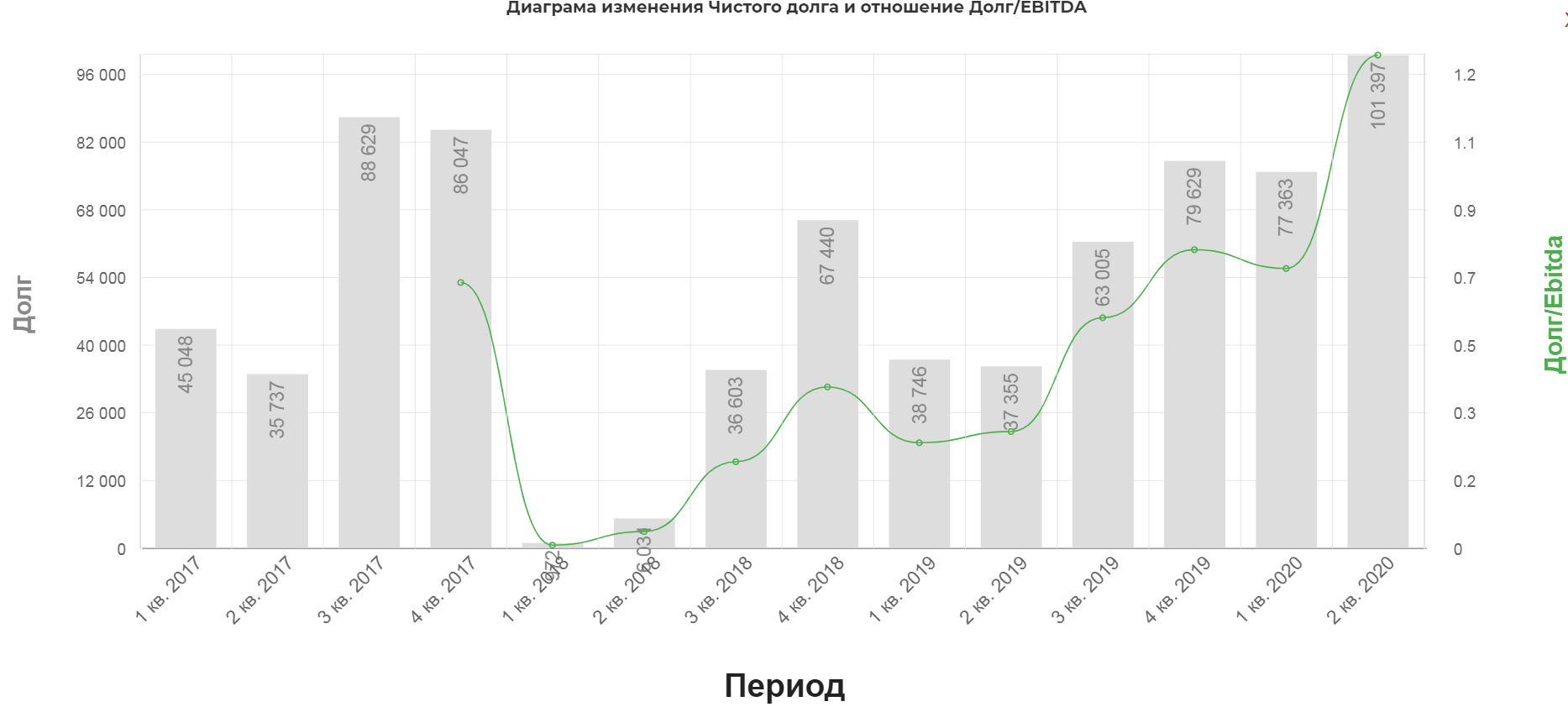

В случае если текущее и прогнозное значение коэффициента «Чистый долг/EBITDA» не превышает уровень 1,5х, выплачивается минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО за год.

- Более 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года составляет менее 0,0х;

- 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

- От 70% до 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,5х-1,0х (не включая 1,0х);

- От 50 до 70% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0х-1,5х

Учитывая От 50 до 70% от СДП, дивиденды за 3кв могут составить 2-2,9 рубля, при условии что соотношение долг/EBITDA не превысит 1,5. А соотношение очень близко.

Менеджмент оптимистичен:

К концу августа на рынке алмазов наблюдался рост спроса на это сырье, подкрепленный заказами ювелиров под рождественский период. АЛРОСА, придерживаясь ответственного подхода, приняла решение об умеренной корректировке цен, обеспечив удовлетворение реального спроса на алмазы при поддержании столь необходимой для гранильного сектора нормы прибыльности.

Вся алмазно-бриллиантовая отрасль стала демонстрировать признаки оживления, однако стоит отметить, что говорить о полноценном восстановлении рынка можно будет по итогам ключевого праздничного сезона в США.

Рост в район 80р за акцию кажется вполне вероятным. Ждем финансового отчета в ноябре 2020, и операционного отчета 9 ноября. Интересны покупки в районе 70р.

Операционные и финансовые показатели сектора.

Полезные ссылки

Жека Аксельрод