18 октября 2020, 18:59

Портфель иностранных активов. Всеми забытые компании.

Приветствую, друзья!

Данный портфель я начал формировать в марте, во время коррекции на рынках. Тогда у меня была свободная валюта и в качестве эксперимента я купил просевшие акции, которые платят стабильные дивиденды на длинном горизонте и у которых весьма устойчивое финансовое положение.

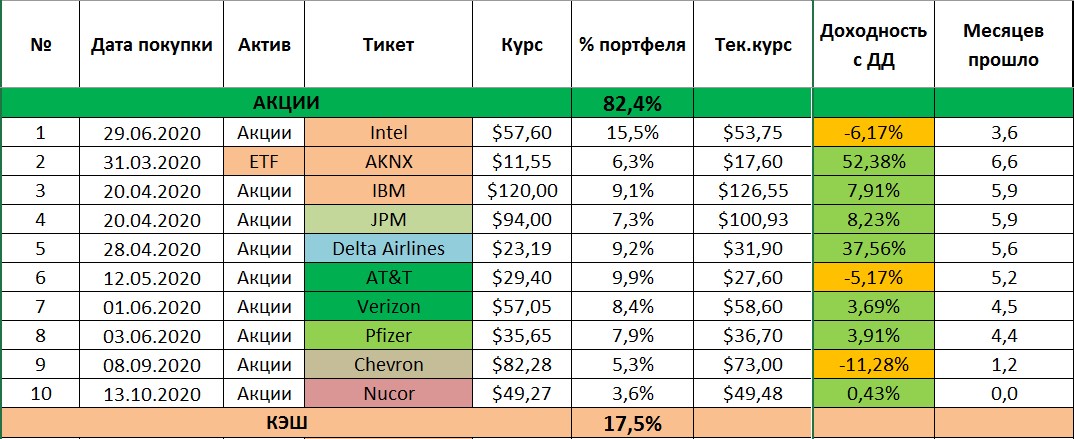

Сейчас структура портфеля выглядит так:

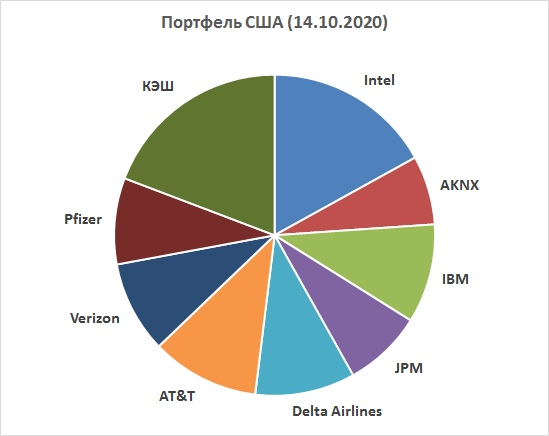

Если представить в виде диаграммы, то пропорции следующие:

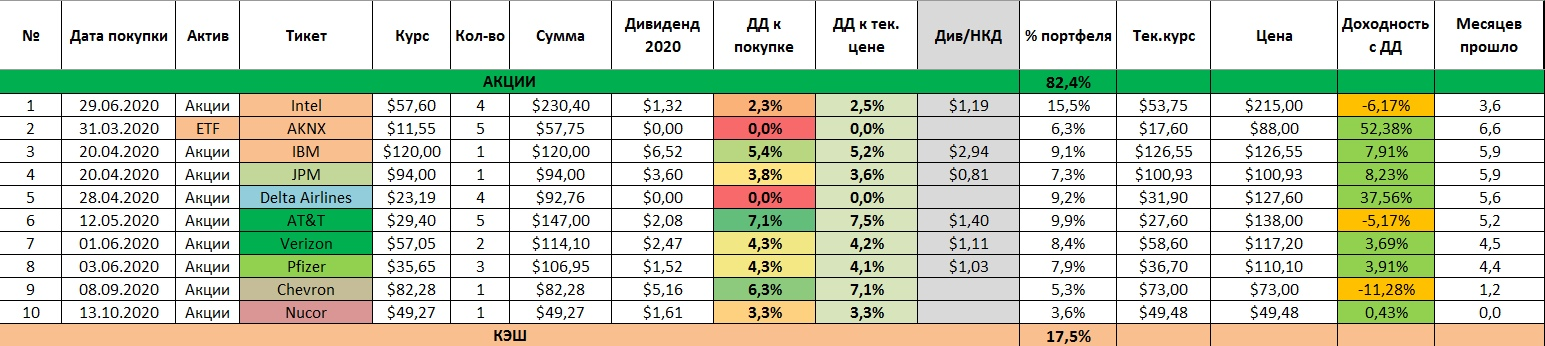

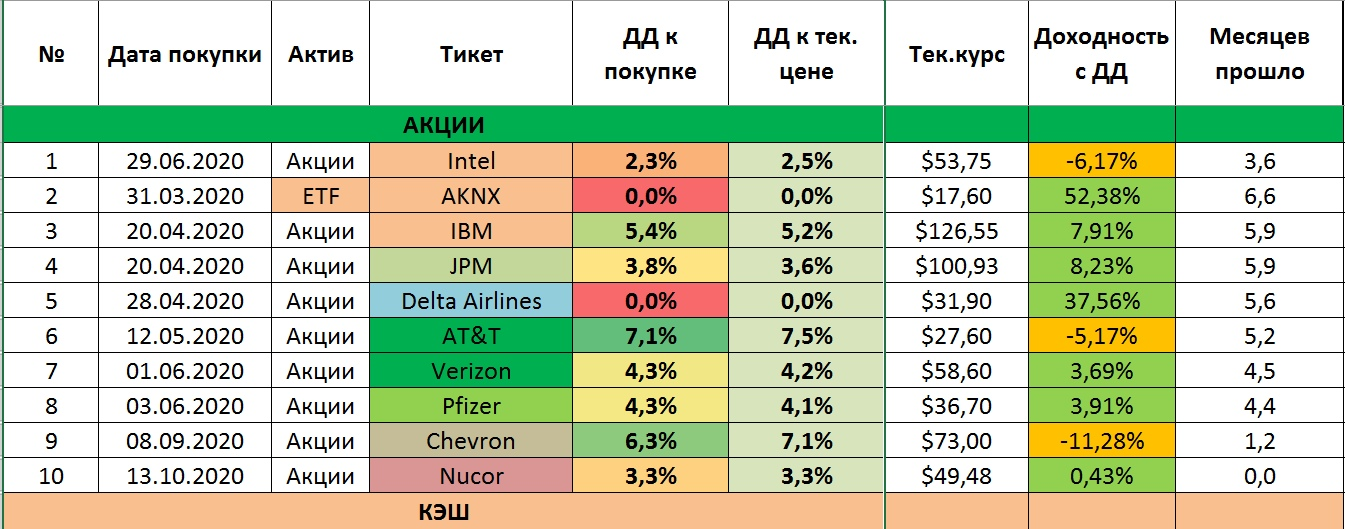

В таблице я прикинул какая бы получилась див. доходность по каждой акции, если бы я получил все дивиденды за 2020 год. В таблице вы видите 2 столбца «ДД к покупке» — показывает доходность к цене моей покупки и «ДД к текущей цене» — показывает доходность к текущей рыночной цене.

Даже сейчас на рынке есть активы, которые дают ДД на уровне 3% годовых и выше, при этом, они имеют относительно небольшую долговую нагрузку и имеют возможность увеличивать выплаты в перспективе, как делали в прошлые годы.

Также в таблице есть 2 актива, которые не платят дивиденды — фонд на IT сектор AKNX и авиакомпания Delta Airlines, на эти активы я делал стоимостную ставку, которая пока себя оправдывает и доходность этих активов самая высокая в портфеле.

Сегодня я бы хотел обратить ваше внимание на еще один важный момент, относительно компаний РФ, которые работают только на внутренний рынок. Как вы помните, я писал, что сокращаю долю таких активов и ищу зарубежные аналоги.

Девальвация убивает весь эффект от роста наших компаний, выручка которых на 100% рублевая. Мы на коротких промежутках времени этого не замечаем, но если брать горизонт около 10 лет, то разница ощутимая. Рассмотрим несколько примеров:

1. Сбербанк vs JPMorgan

Здесь отчетливо видно, что в долларах Сбербанк с 2010 года не вырос вообще, единственным плюсом были только дивиденды. Сравнивая Сбербанк и JPMorgan мы видим, что второй за этот период показал более значительный рост и платил при этом хорошие дивиденды в долларах.

2. МТС vs Verizon

Аналогичная ситуация с компанией МТС, после девальвации 2014 года в долларах она торгуется в минусе, опять же, здесь единственным плюсом явлются дивиденды, но и Verizon платит стабильно растущие дивы, но и само тело ежегодно растет.

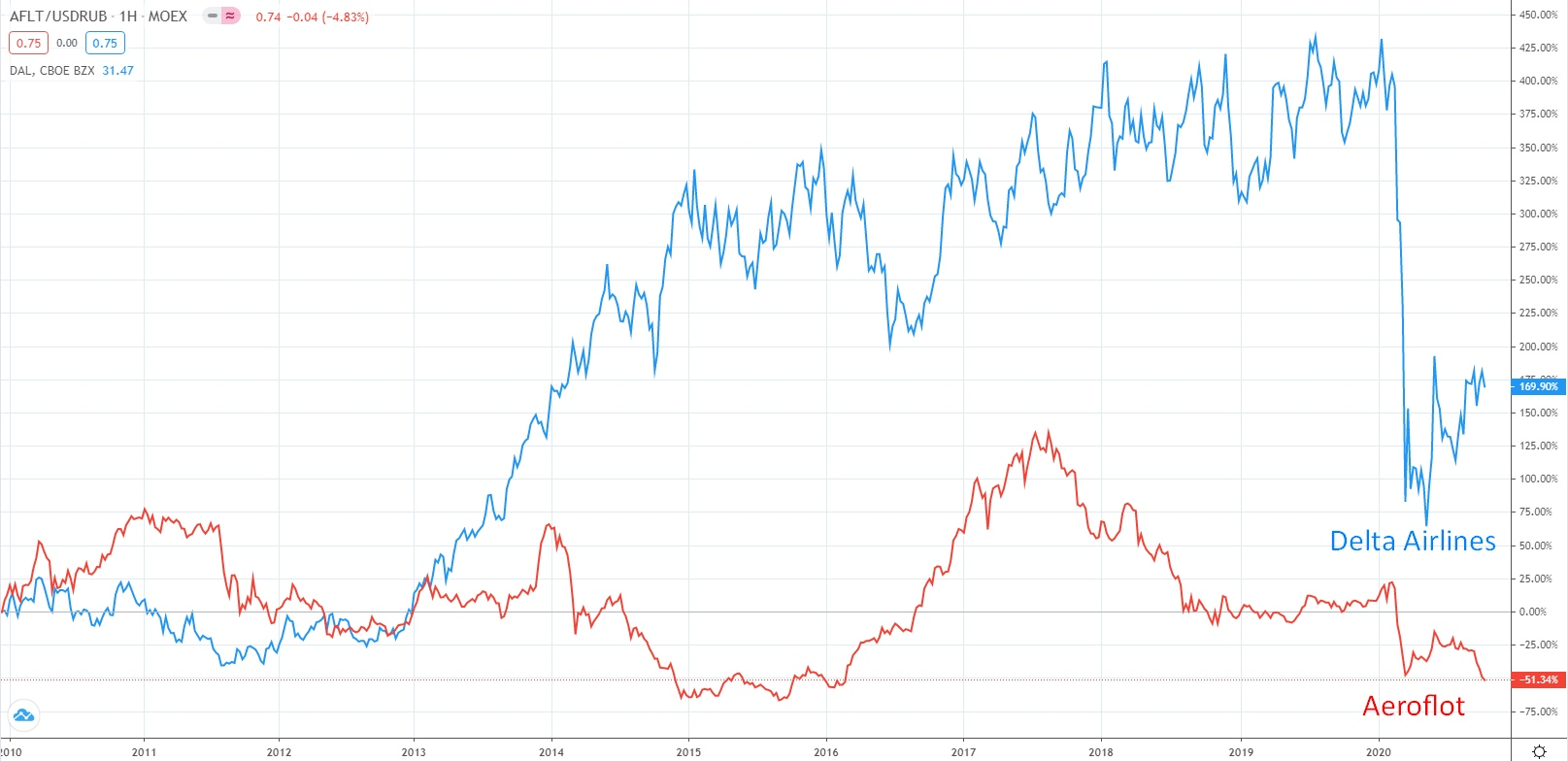

3. Аэрофлот vs Delta Airlines

Аэрофлот, несмотря на то, что у него все-таки есть валютная выручка, но он тоже уступает зарубежным компаниям. Delta Airlines в доковидные времена платила неплохие дивиденды, сейчас же это скорее стоимостная идея, но про это я написал чуть выше.

Примеров можно привести множество, но и этих достаточно для понимания ситуации.

Таким образом, чтобы не терять на девальвации я для себя решил, что часть российских компаний (без валютной выручки) частично разбавлю зарубежными компаниями, это немного снизит негативный эффект от влияния девальвации рубля.

Сегодня мы не будем подробно разбирать структуру каждого бизнеса, рассмотрим только основные факторы, которые могут повлиять на дивиденды. Немного забегая вперед скажу, я часто встречаю вопрос, если цена акции упадет и перекроет весь доход от дивидендов? На это у меня лично ответ простой, я не планирую продавать акции, которые платят дивиденды, превышающие % по вкладу в USD, цена может в какие-то годы падать, в какие-то расти, у меня нет цели продать эти акции, пока бизнес работает и ему ничего не угрожает.

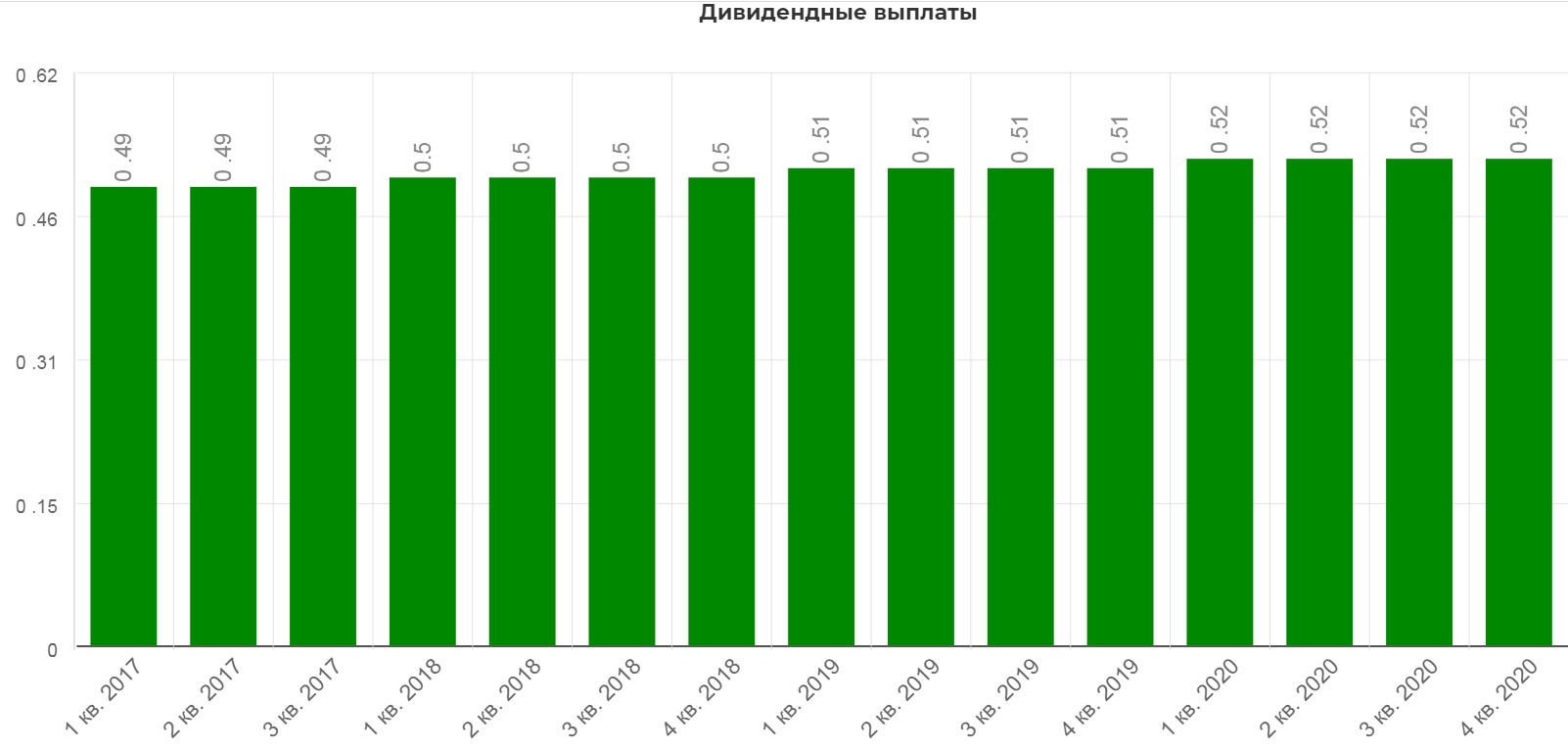

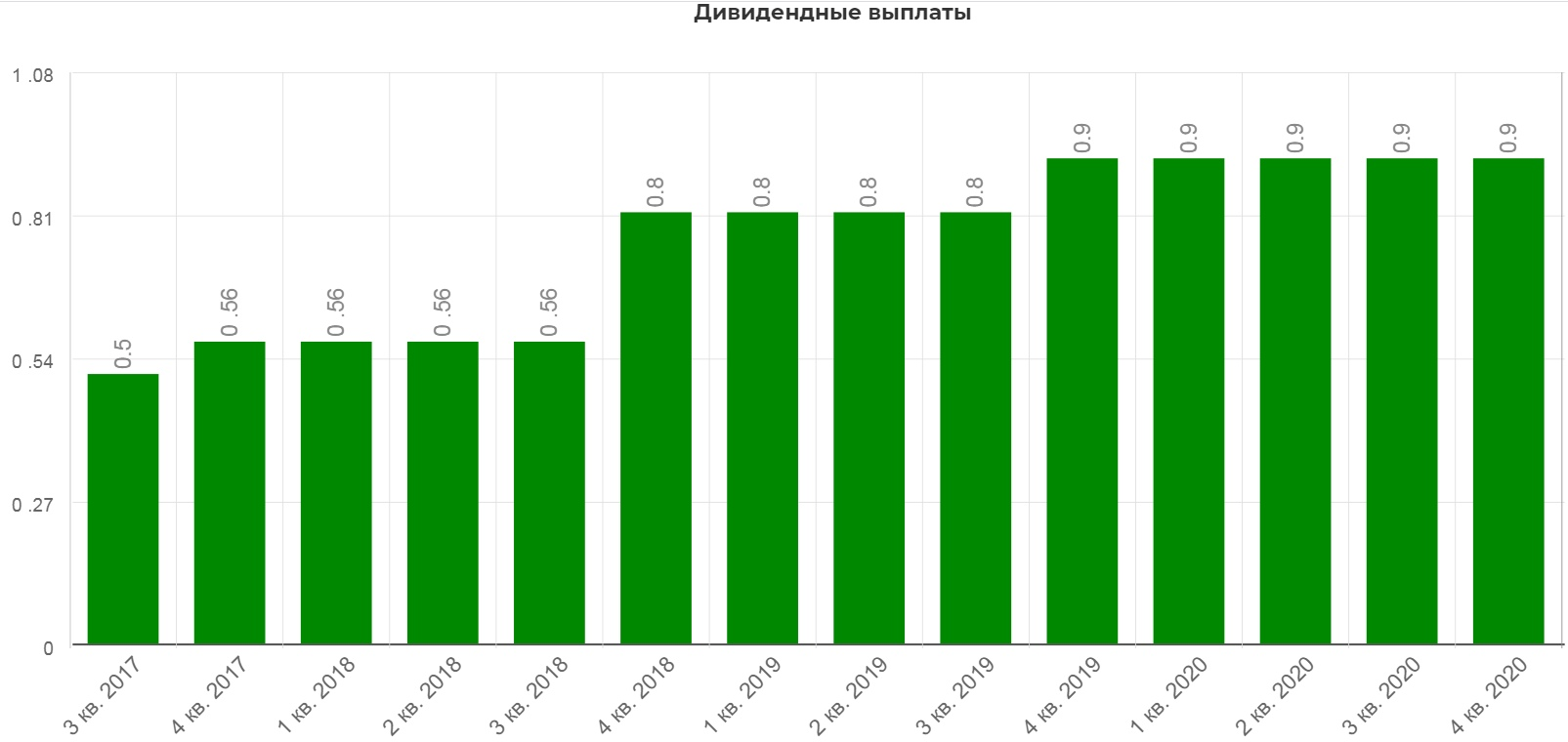

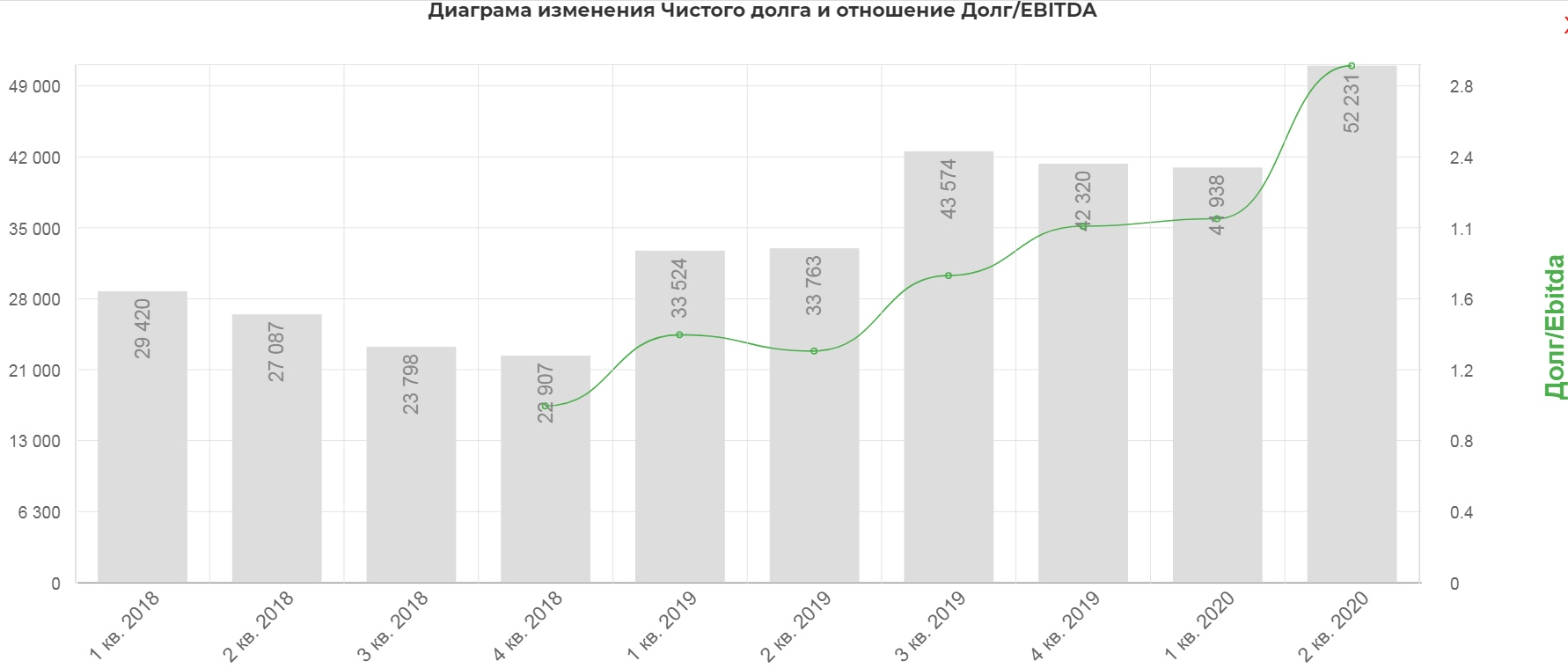

AT&T

Это один из лидеров моего портфеля по доходности, 7,1% годовых в USD, сейчас даже в рублях такую доходность сложно найти. Дивиденды ежегодно растут.

С долговой нагрузкой у компании тоже все в порядке, даже пандемия не сильно ухудшила показатели компании. Бизнес проявил себя, как антикризисный, на телекоммуникационные услуги даже вырос спрос.

В 2018 году долг вырос из-за сделки по поглощению Time Warner за более, чем $100 млрд.

ND/EBITDA < 3 — в пределах нормы для акций США.

Акции торгуются на уровнях 2012 года, но никто не учитывает, что бизнес с тех пор прилично вырос. Все ищут компании, которые могут дать 100% за пол года, но забыли про более консервативные и надежные варианты, которыми лично я не брезгую по текущим ценам.

INTEL

Компания немного опоздала с выпуском процессоров с техпроцессом 7нм, но это не конец, как многие подумали, распродавая акции после июльского отчета. Я воспользовался моментом и нарастил свою долю, именно поэтому Intel в портфеле сейчас занимает значительный объем.

ДД составляет около 2,5%, но бизнес не просто доходный, как AT&T, но и имеет потенциал роста, это нужно иметь в виду.

Долговая нагрузка очень незначительная, а акции торгуются с P/E меньше 10. Рано или поздно, рынок вспомнит про эту компанию, либо она сама заявит о себе, сейчас же ее все списали со счетов.

Акции торгуются на своих средних значения з последние 2 года и потенциал возврата к максимумам сохраняется. Я не покупаю сразу на все свободные деньги, риск коррекции сохраняется.

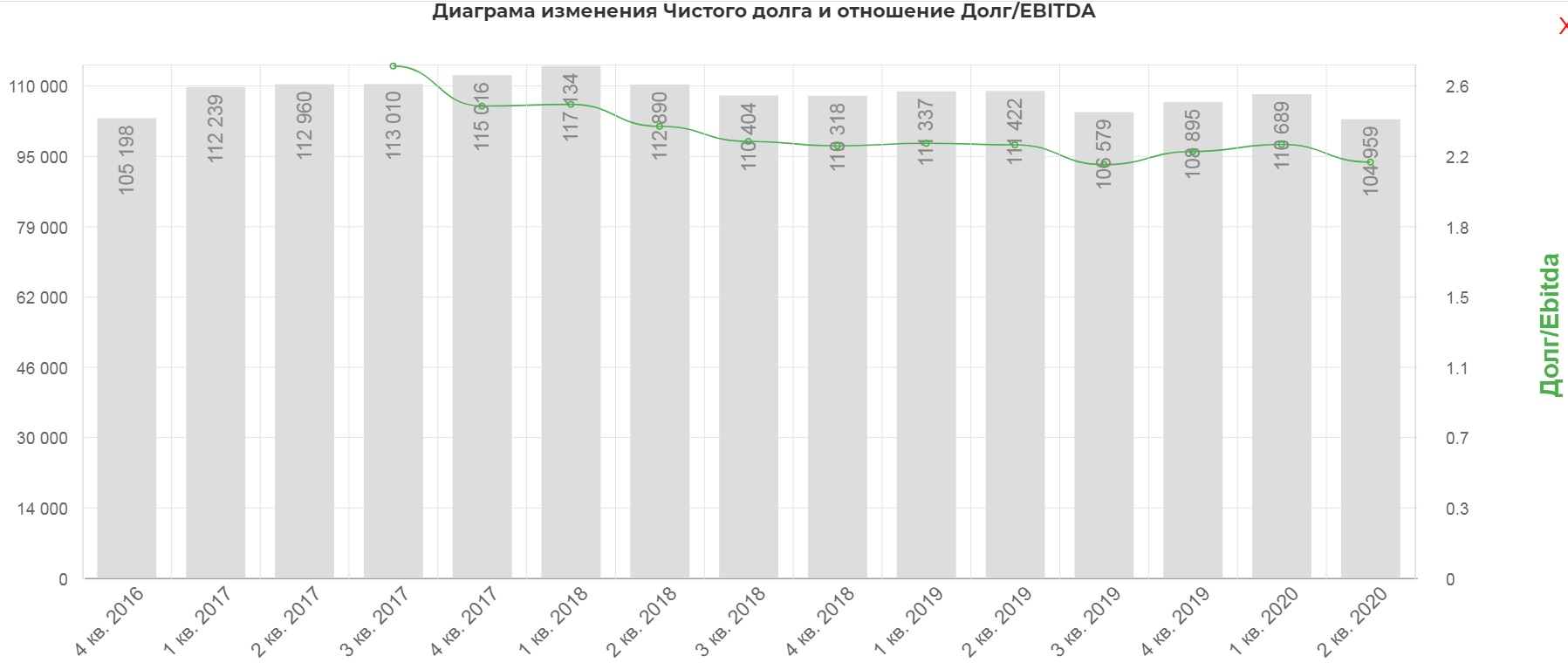

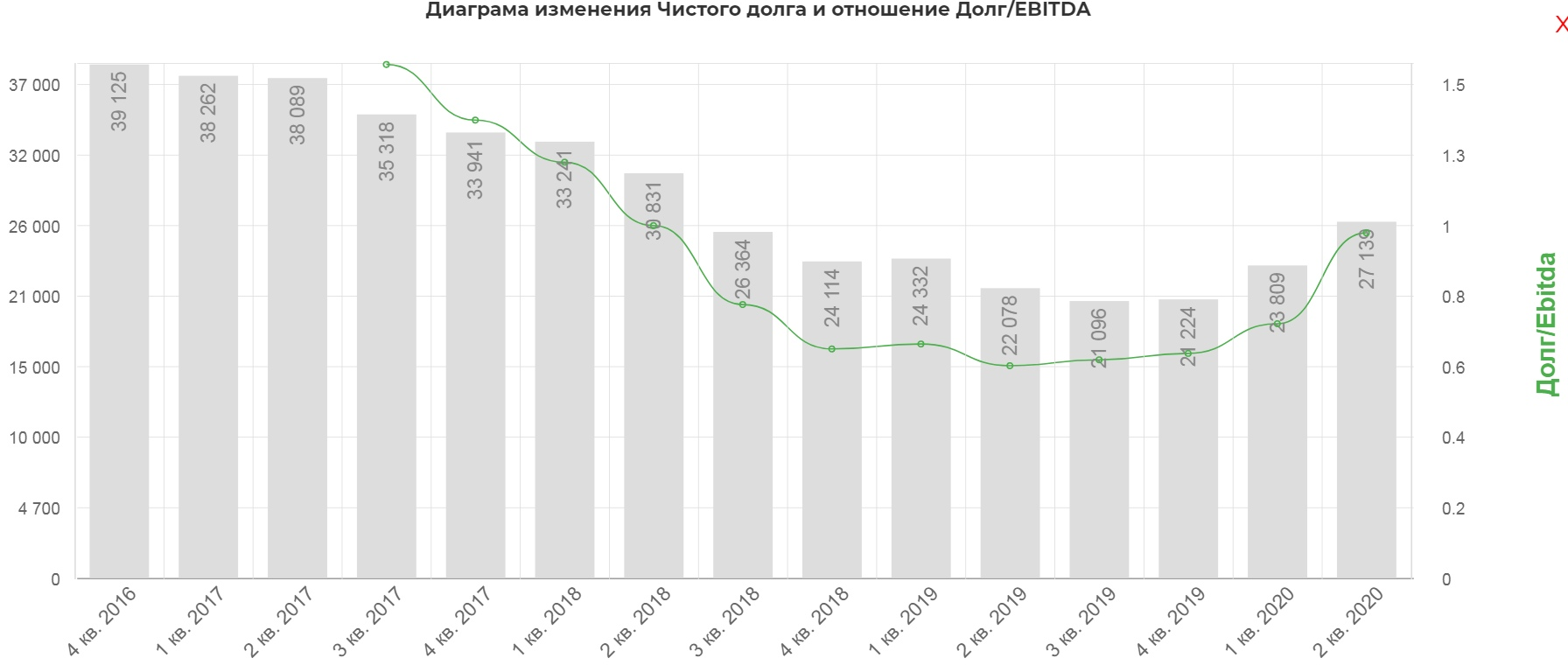

IBM

Когда-то одна из лидеров рынка сейчас переживает эпоху стагнации.

Бизнес имеет широкую диверсификацию, но и конкуренты здесь не дремлют. Это вынуждает компанию развиваться более агрессивно, в 2018 году она купила компанию Red Hat, разработчика ПО, за $34 млрд, что и стало причиной роста долговой нагрузки. Но долг все равно остался в пределах нормы и в перспективе компания доведет его до приемлемого уровня. Лично мне бизнес нравится, как доходная часть портфеля, я держу.

Акции компании находятся в пике, но сейчас бизнес переживает трансформацию, которая может дать вторую жизнь данному бизнесу, ожидания скрашивают высокие дивиденды.

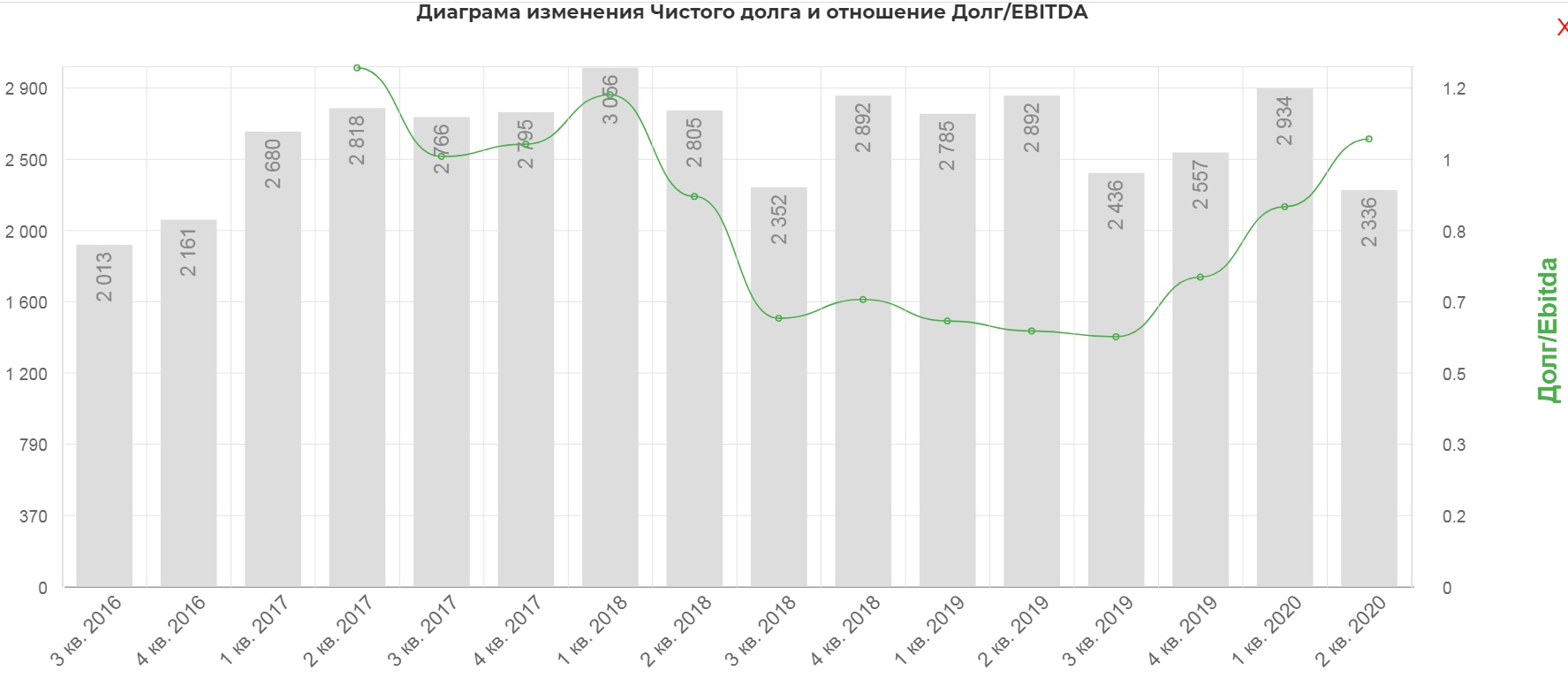

JPM

JPMorgan Chase — один из крупнейших банковских холдингов в мире. У них уже есть хороший опыт прохождения кризисов, но пока лично я не вижу серьезных опасений и повторения 2008 года. Хотя и там они срезали дивиденды, но через 2 года начали восстанавливать выплаты.

JPM, на мой взгляд, сейчас имеет одно из лучших положений в секторе, а тот факт, что дивиденды пока не срезали, говорит об их уверенности в прохождении текущей ситуации. Но в случае активного развития второй волны, может быть всякое, банковский сектор будет под ударом один из первых, нужно это помнить. Поэтому, доля JPM у меня относительно небольшая, но 3,8% ДД весьма неплохо.

Активы компании продолжают расти, напомню, JPM имеет свой инвестиционный банк, доходы которого показывают рост в последнее время.

Потенциал роста на 20-30% сохраняется, отчет за 3 квартал вышел лучше ожиданий аналитиков, объем резервов постепенно снижается.

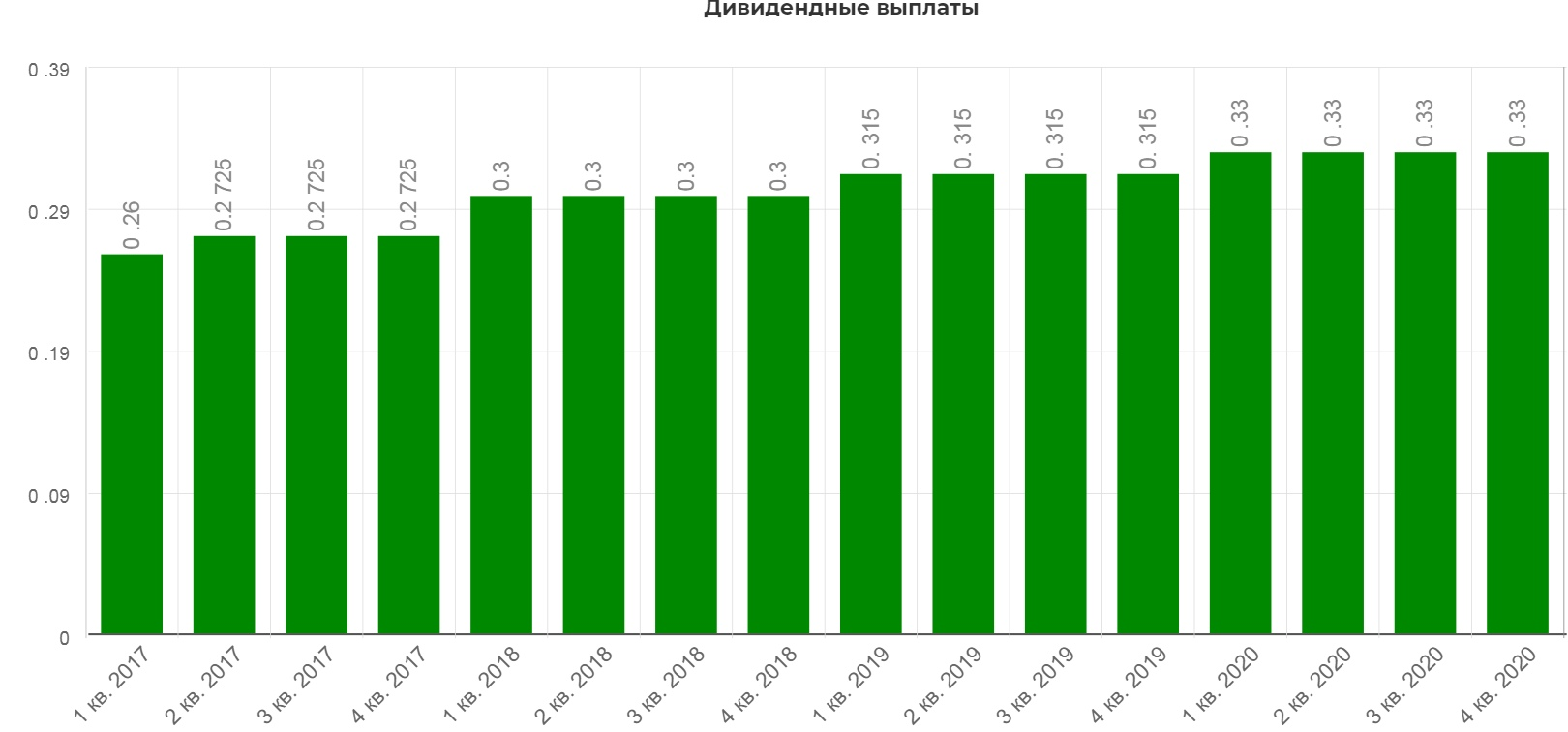

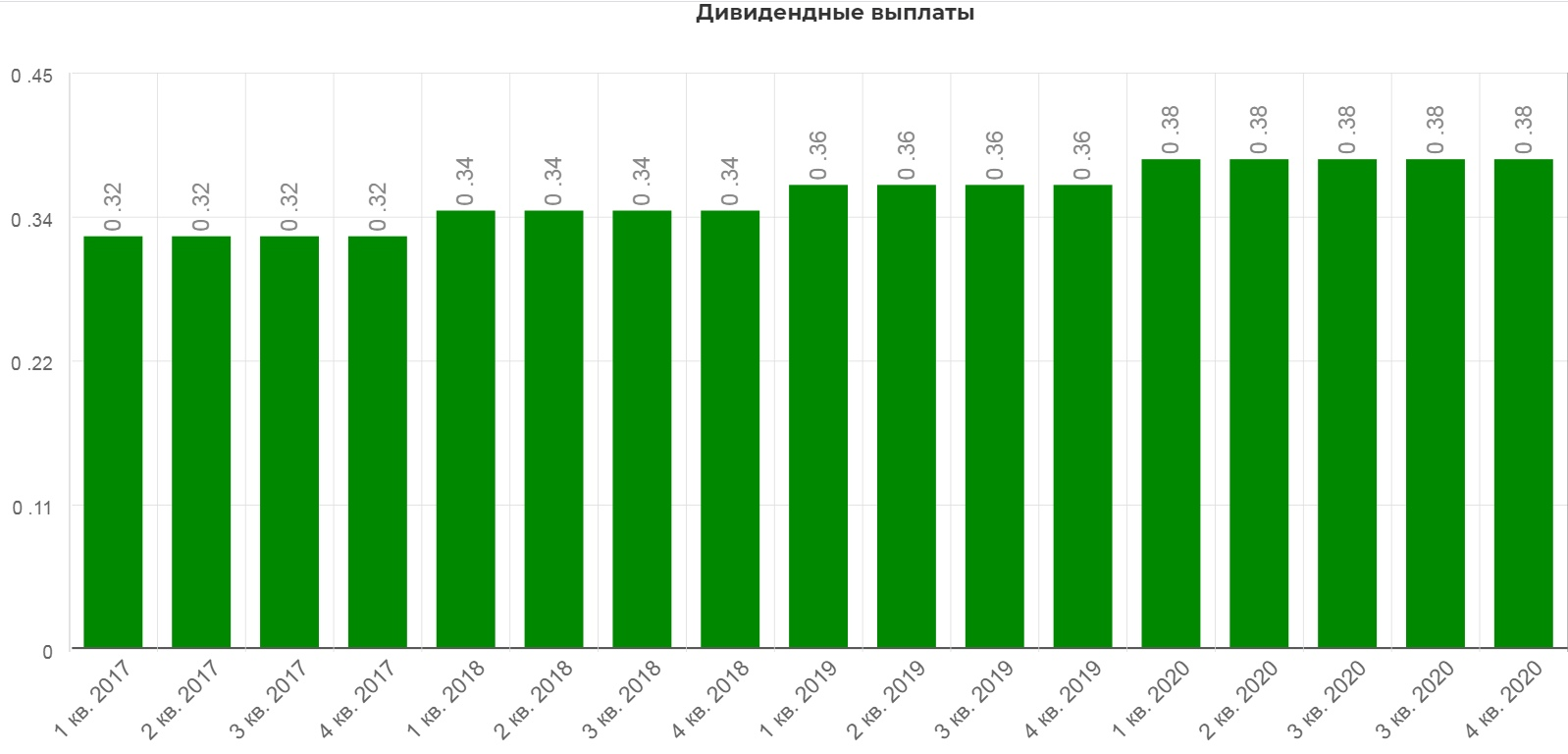

Verizon

Еще один крупный телеком, аналог AT&T или МТС для РФ, который платит стабильно растущие дивиденды.

Долговая нагрузка в пределах нормы для данного сектора.

Кризис не сильно повлиял на бизнес компании, телеком сектор весьма устойчивый. По сравнению с МТС, как мы видели в начале, рост более внушительный.

Акции компании плавно растут, но серьезного прироста бизнеса пока на горизонте не видно, актив является доходным, такие интереснее покупать на просадке, как квазиоблигации (аналогично МТС).

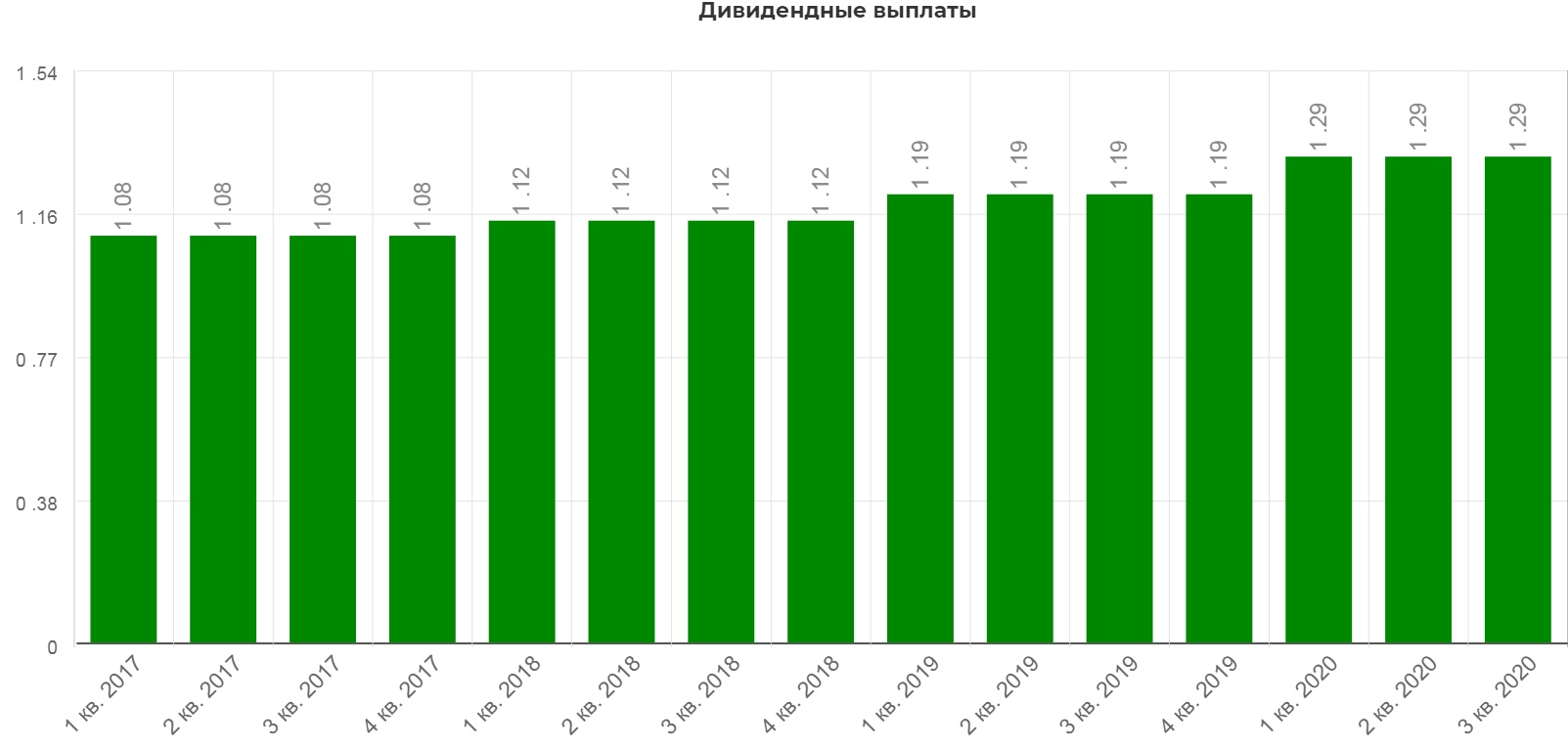

Pfizer

Компания платит стабильно растущие дивиденды. Единственное, выделение UpJohn может немного скорректировать размер дивидендов в меньшую сторону, это нужно закладывать, тем не менее, даже если ДД упадет с текущих 4% до 3,5%, то это не сильно ухудшит ситуацию.

Долговая нагрузка в последнее время подросла, но пока остается на приемлемых значениях.

Акции торгуются вблизи средних значений за последние 3 года, ниже $35 я стараюсь подбирать по возможности.

Chevron

Как и многие компании нефтегазового сектора, сейчас для Chevron не лучшие времена. Из-за чего акции находятся под давлением. При этом, в отличие от некоторых аналогов, вроде RDS, Chevron пока дивиденды не срезала:

Текущая ДД выше 6% в долларах, что весьма неплохо для такого гиганта.

Долговая нагрузка одна из самых низких в секторе, что меня и подкупило при принятии решения об инвестировании.

Акции сейчас торгуются вблизи минимумов за последние 5 лет, что на долгосрок выглядит вполне неплохо.

Nucor

Это один из представителей сталелитейной отрасли США, как и наши металлурги, он платит стабильно дивиденды, но бизнес стагнирующий. Я подхожу к нему, как к квзиоблигации, стараюсь покупать на просадках. Долговая нагрузка в пределах нормы.

Дивиденды ежегодно растут и текущая ДД составляет около 3,3%.

Акции сейчас торгуются чуть ниже своих средних значений за последние 5 лет.

Итак, друзья, как вы видите, есть интересные дивидендные истории сейчас в США, пока многие помешаны на IT компаниях, про дивидендных аристократов все забыли. Такие компании интересно брать в доходную часть портфеля, они падают не так сильно, как рынок в целом, одновременно обеспечивают ежеквартальный денежный поток.

Еще больше разборов на моем канале: https://t.me/investokrat

Все диаграммы были взять с сайта https://investcommunity.ru/multiplicator/

Не является индивидуальной инвестиционной рекомендацией!

Всем успешных инвестиций!

Полезные ссылки

Georgy Avedikov