08 мая 2019, 16:15

Мосэнерго 1кв. 2019 МСФО

Компания – жертва завершения ДПМ-платежей. Падение показателей вслед за РСБУ.

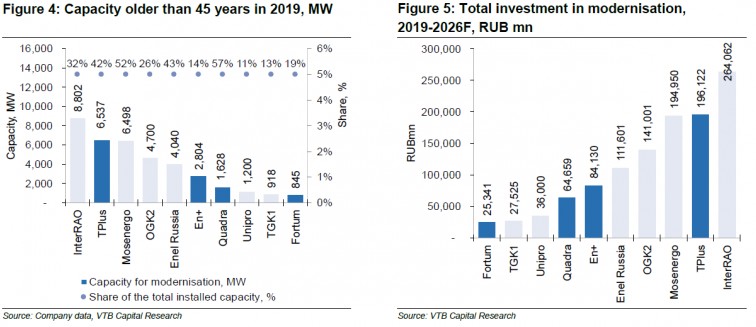

Впереди по версии аналитиков из ВТБ капитала нужно модернизировать 52% мощностей. На это потребуется 196 млрд.

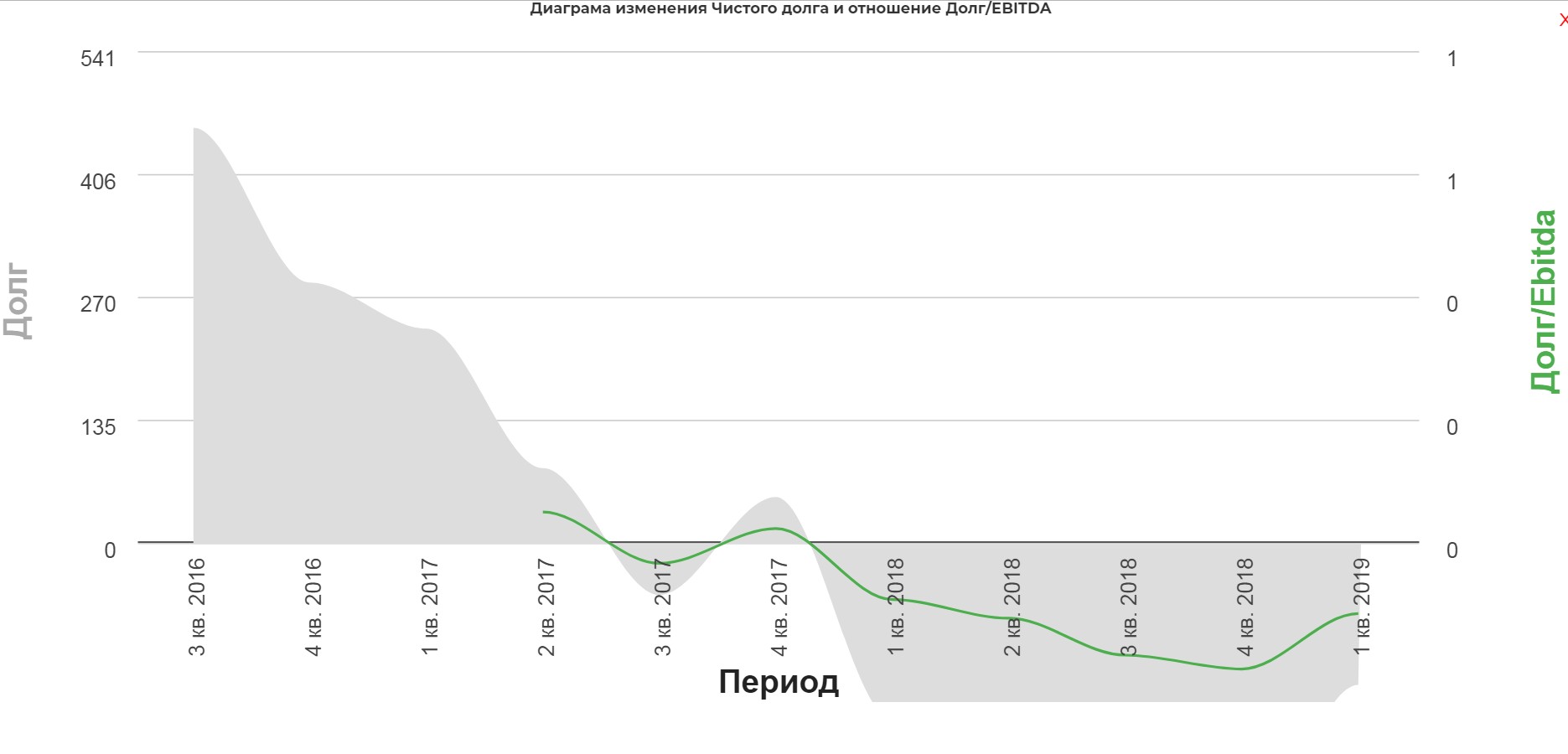

Долг отрицательный, хотя кубышку стали немного проедать:

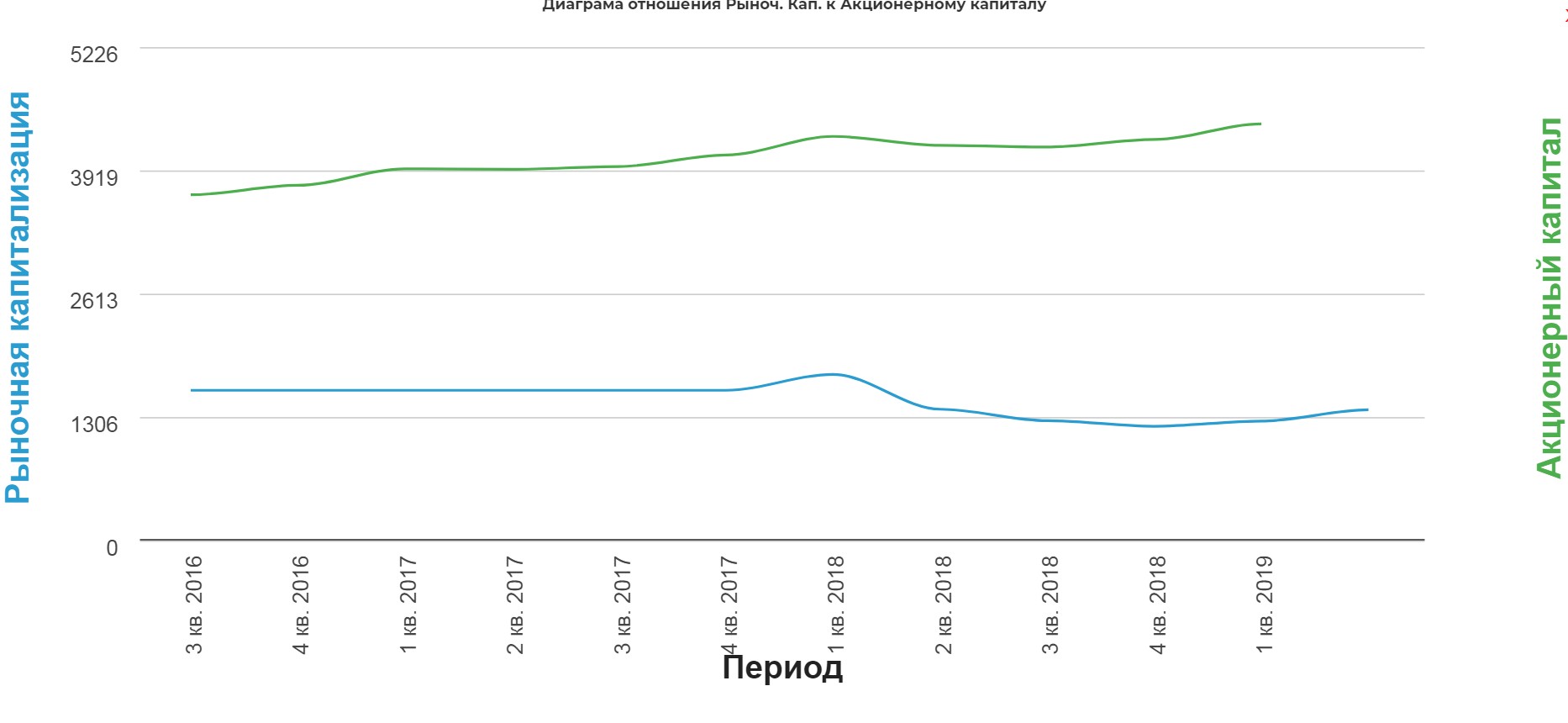

Компания торгуется традиционно дешевле капитала

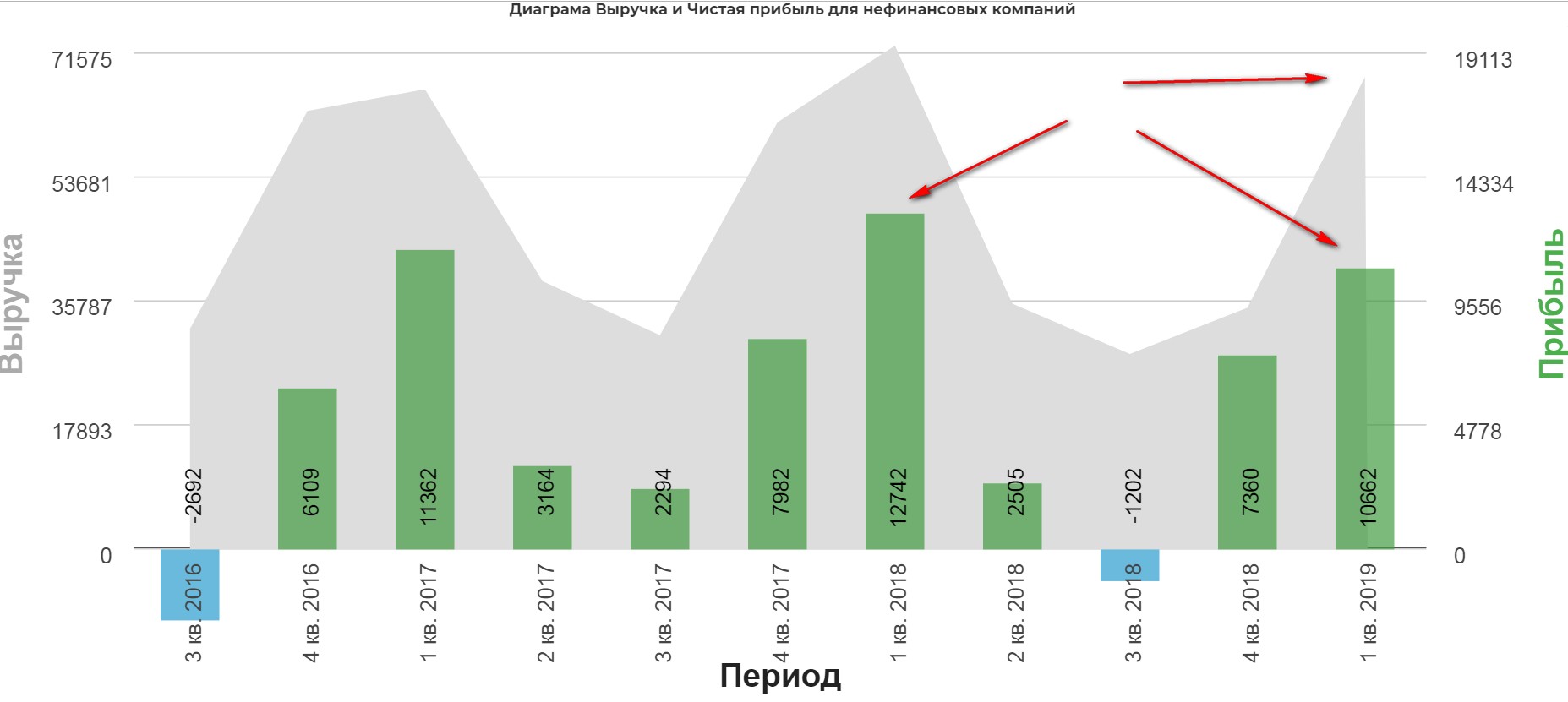

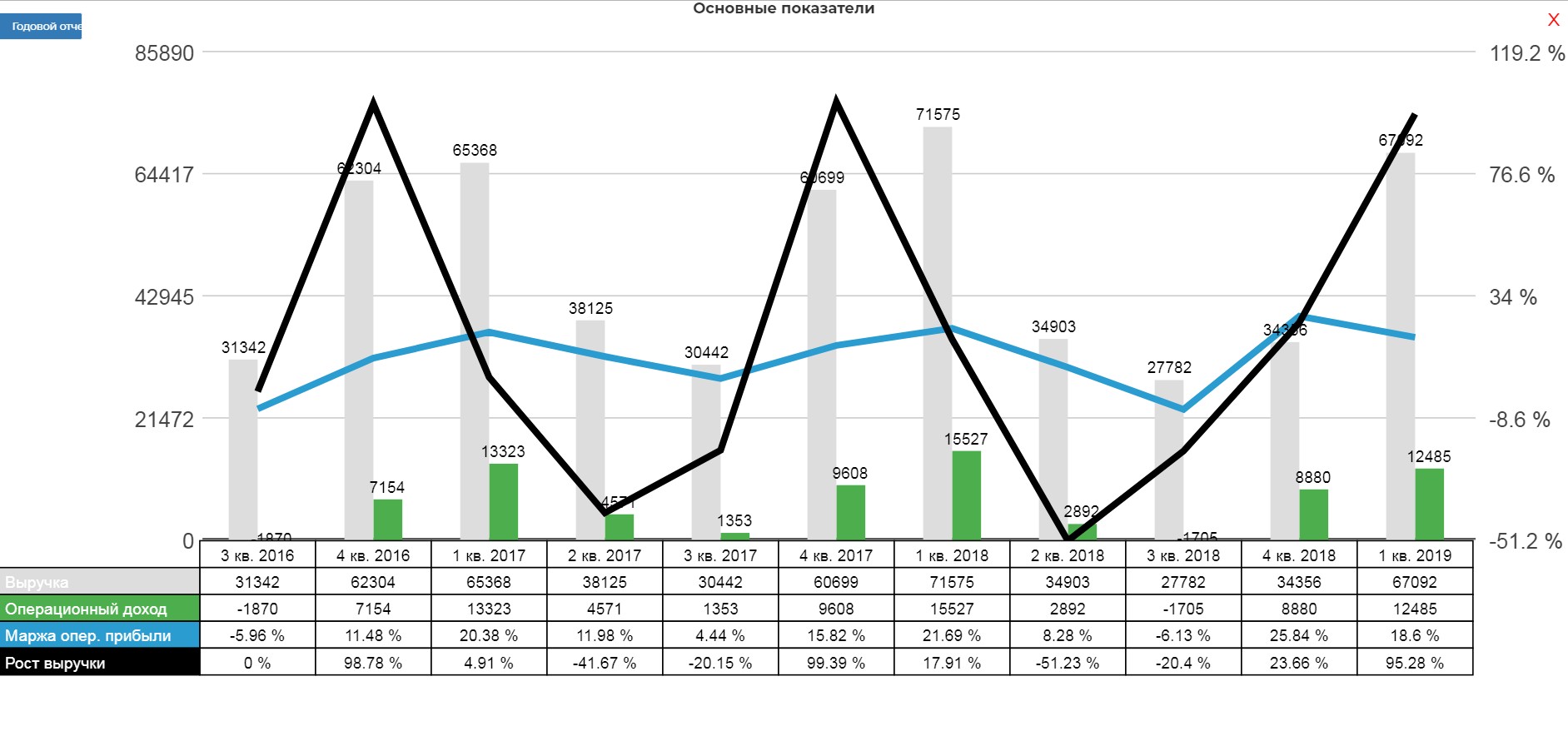

По кварталу видно падение выручки и чистой прибыли.

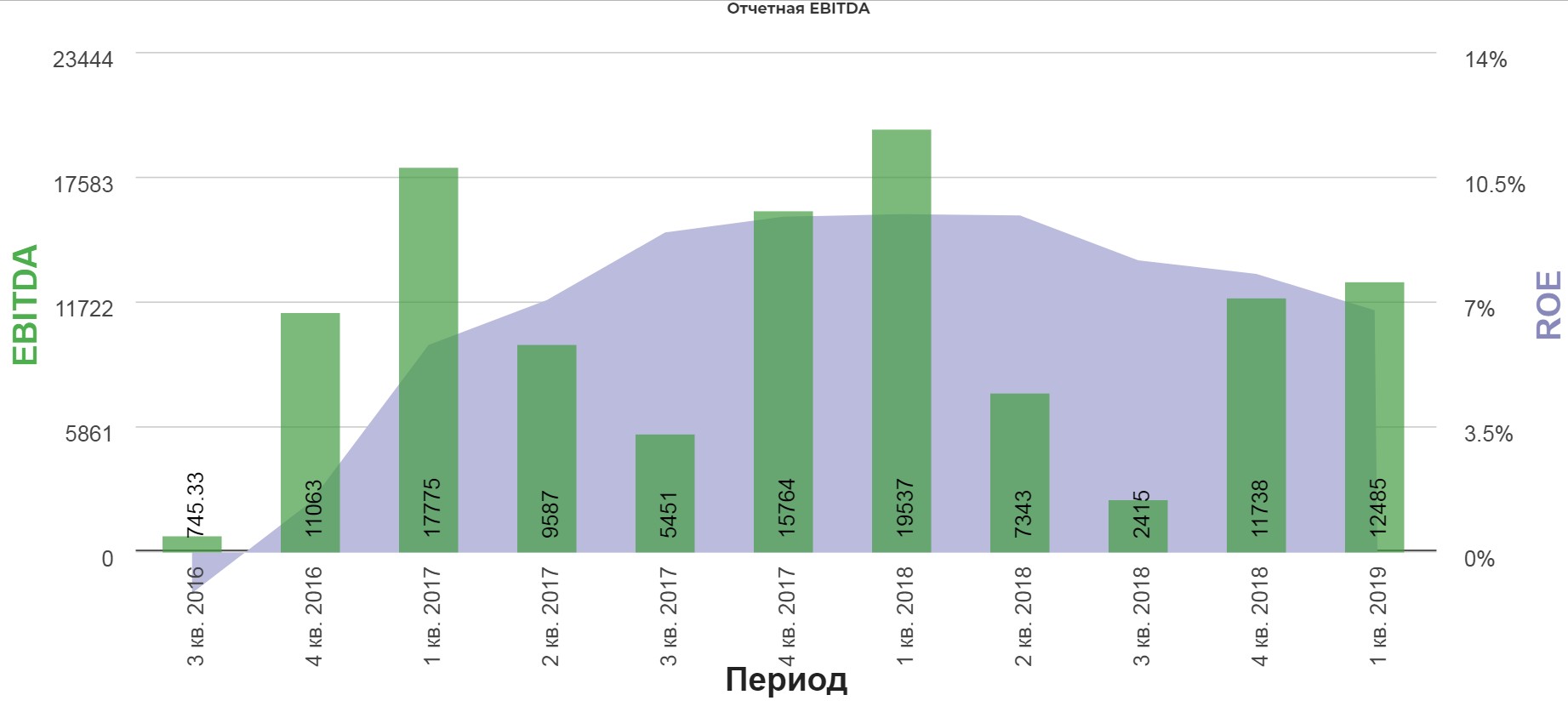

Ebitda снижается, вслед ЧП

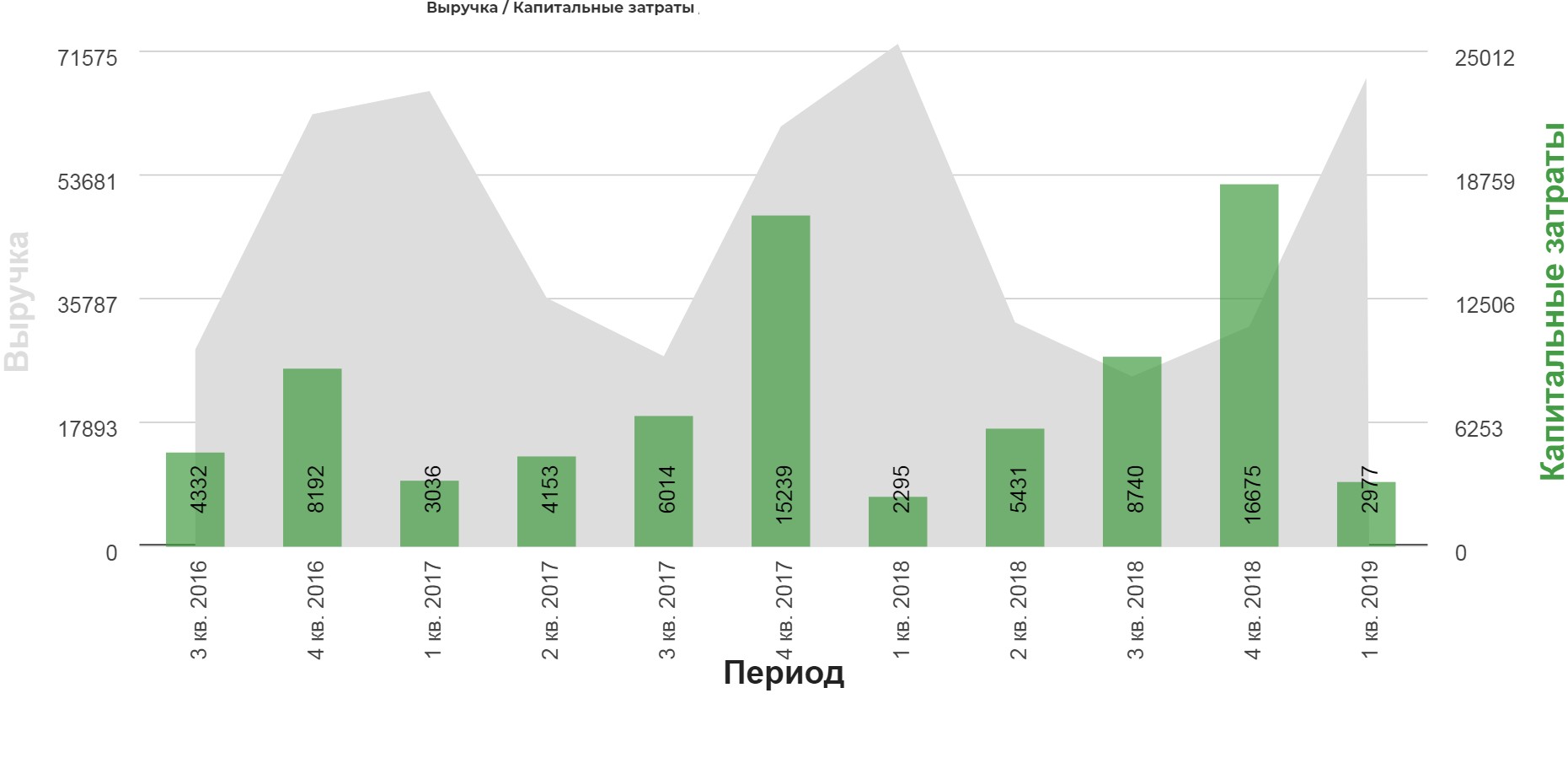

Капекс растет каждый год все больше. При ДПМ платежках сложно сказать по делу или нет..

Основные показатели не выдающиеся, что ожидаемо:

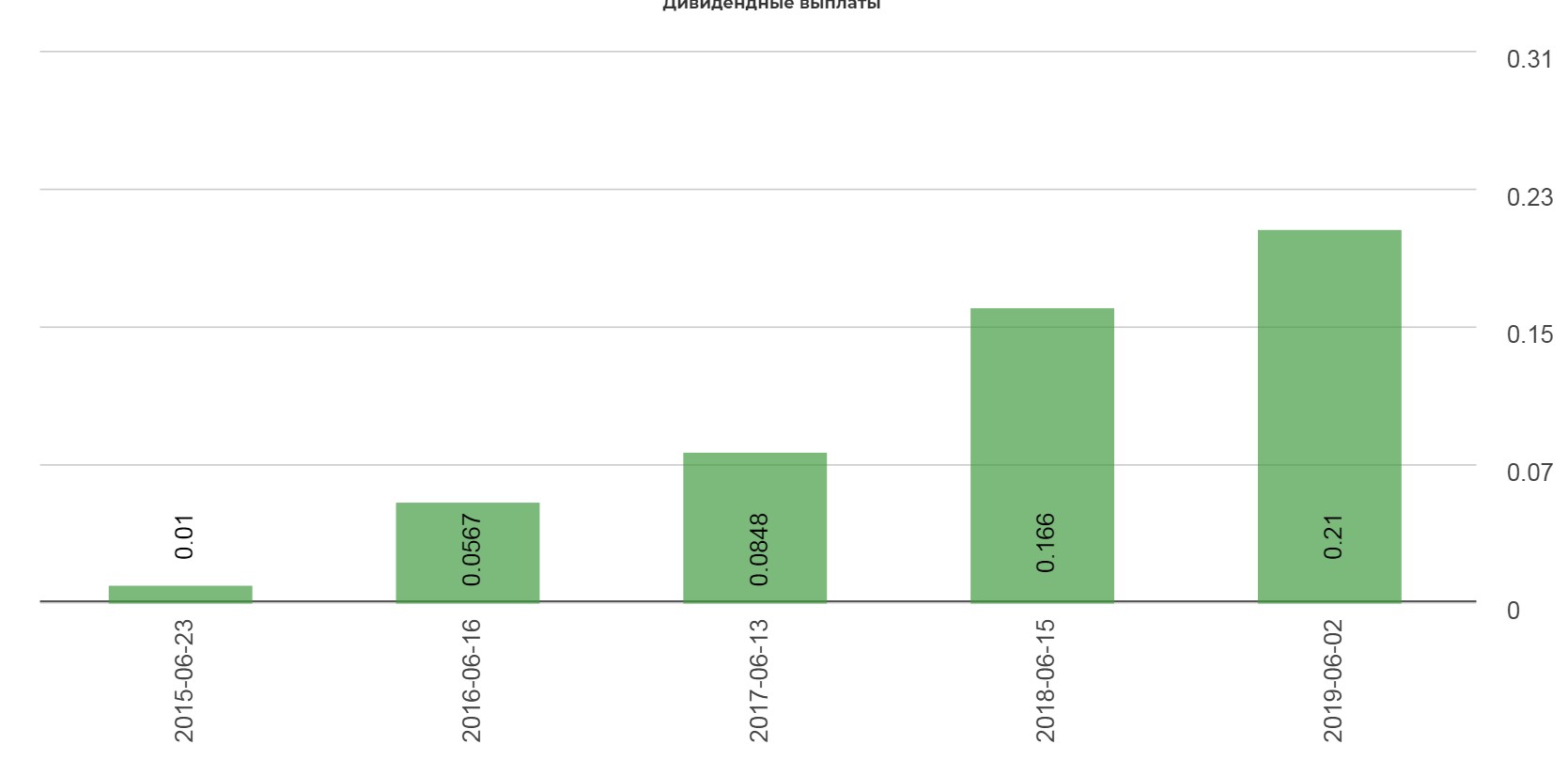

В этом году ГЭХ радует ростом дивов:

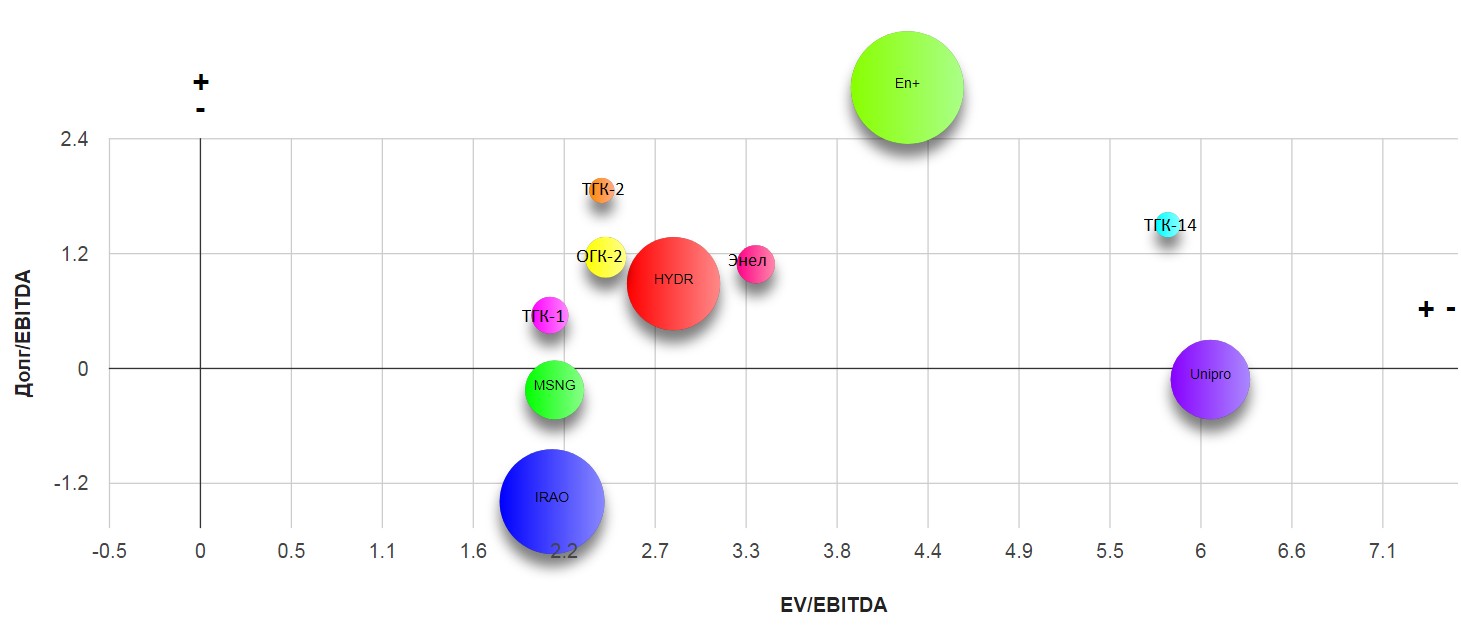

На общей карте компания кажется крайне дешевой, однако скорее это результат отсутствия весомых драйверов.

Полезные ссылки

Жека Аксельрод