05 октября 2020, 12:43

Транснефть. Отчет за 1 полугодие 2020. Прогноз дивидендов за 2020.

Инвест привет! Дождались наконец :) Скоро металлурги за 3кв 2020 начнут отчитываться... а тут только Транснефть соизволила...

На первый взгляд отчитался плохо. Карточка компании в базе.

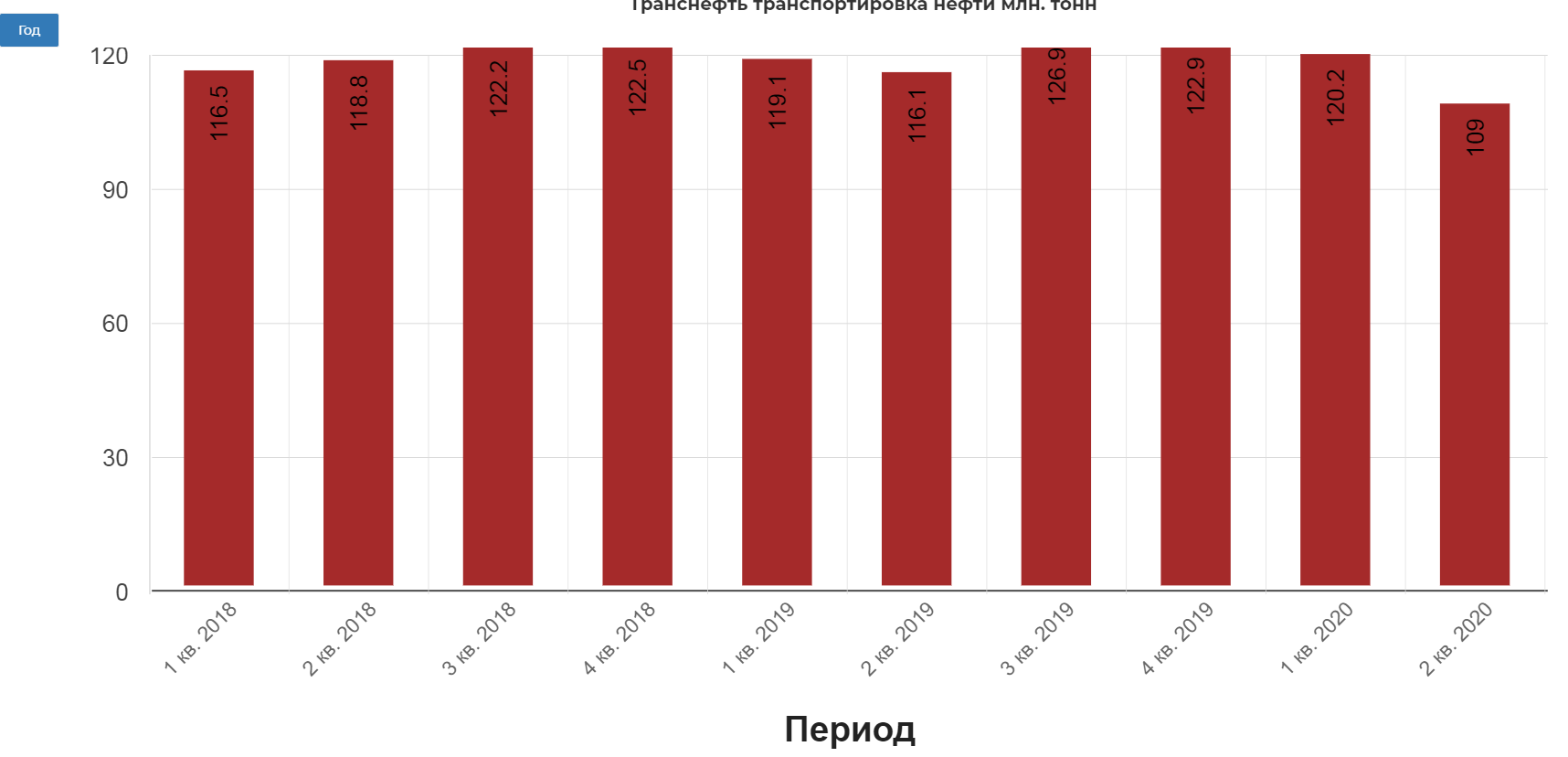

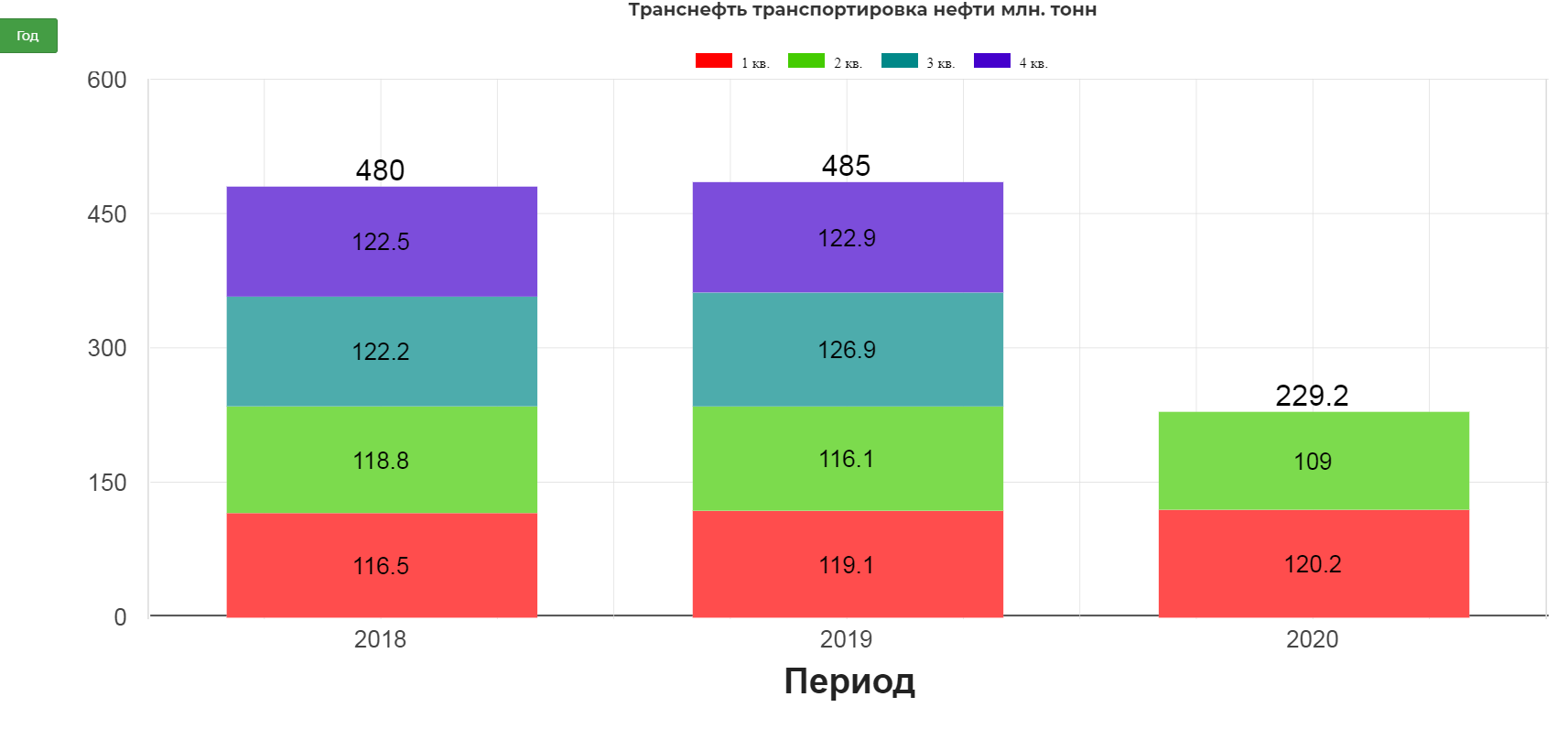

Про сокращение операционных показателей из ОПЕК было известно давно. Объем транспортировки нефти упал на 9%.

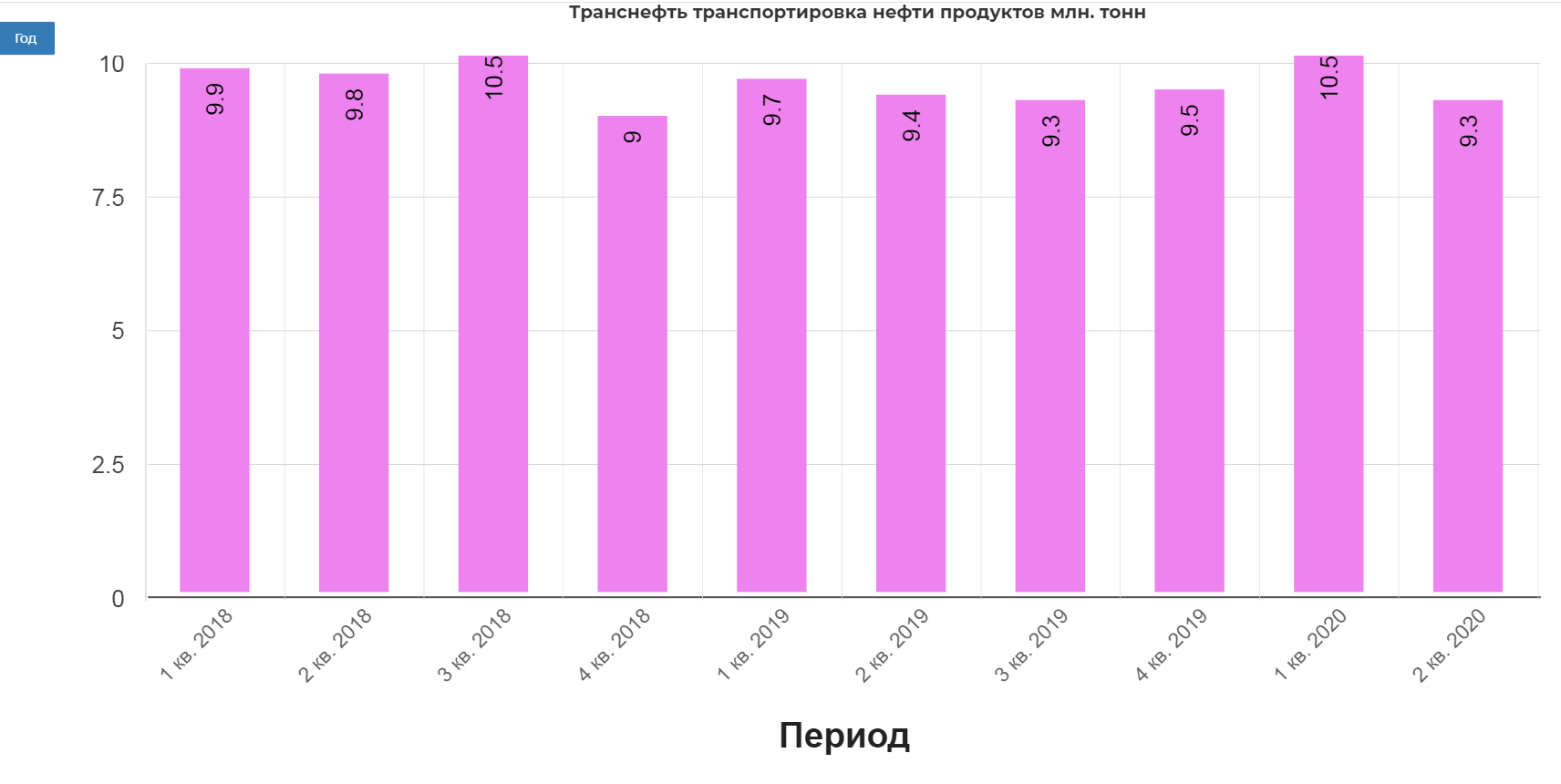

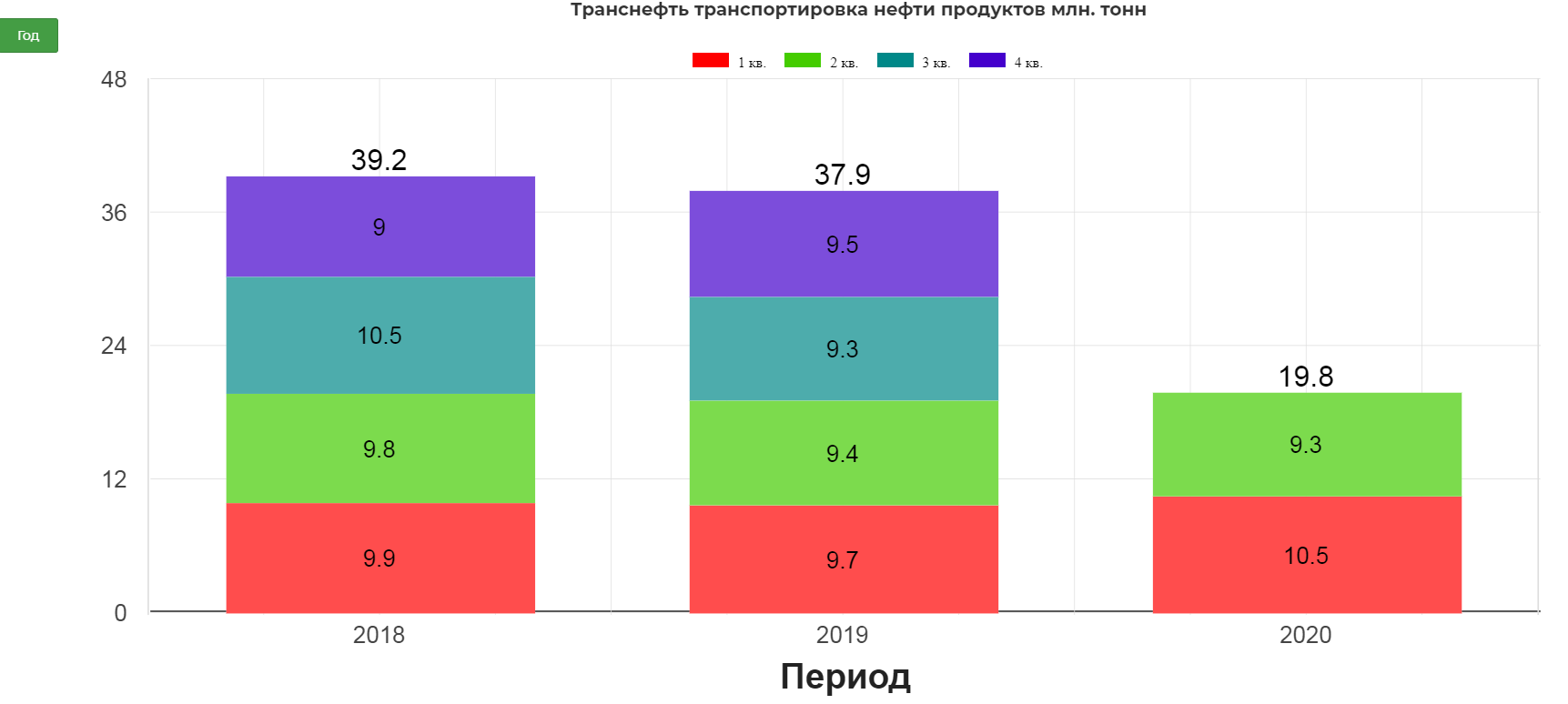

Объем транспортировки нефтепродуктов.

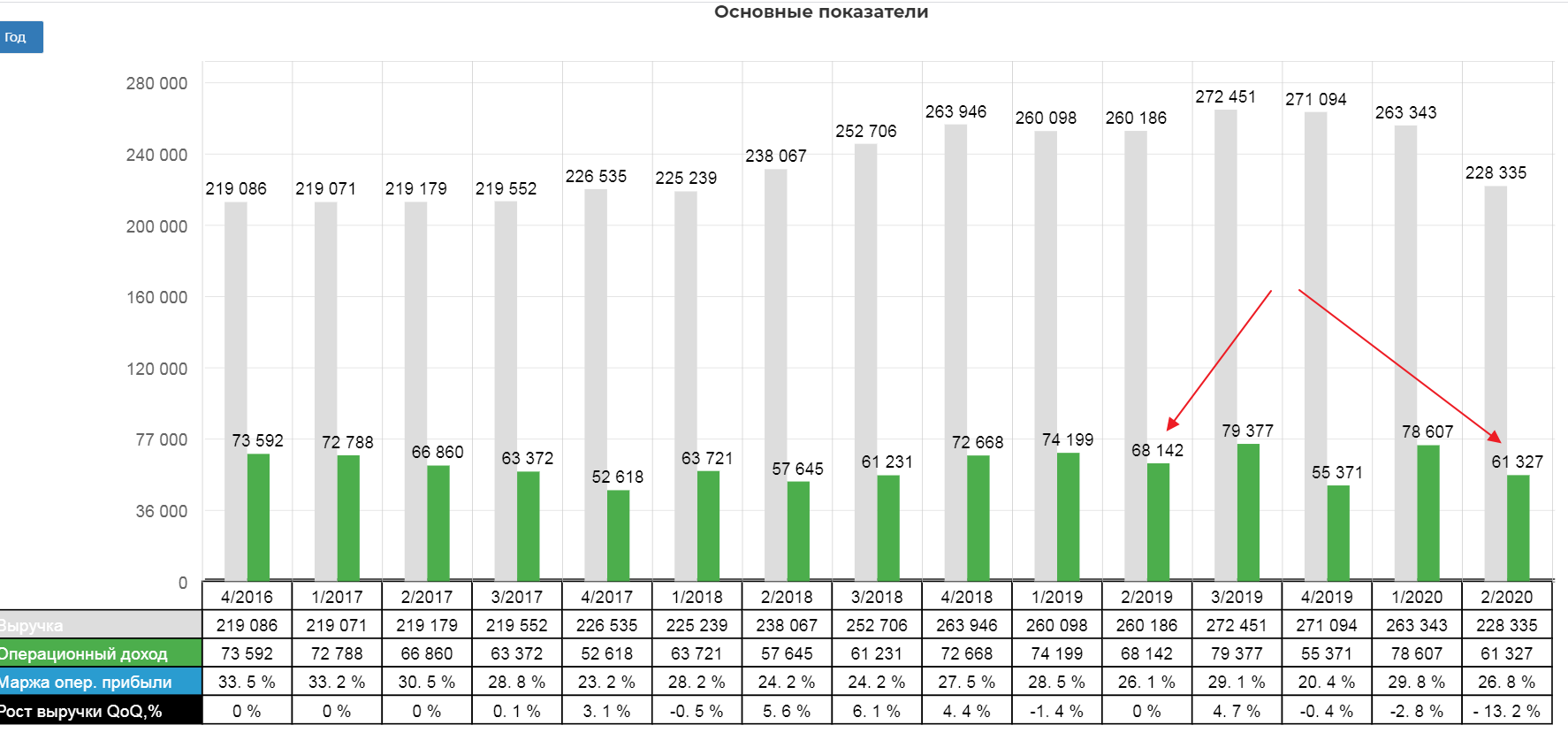

Но если взять по полугодиям, то все не так страшно.

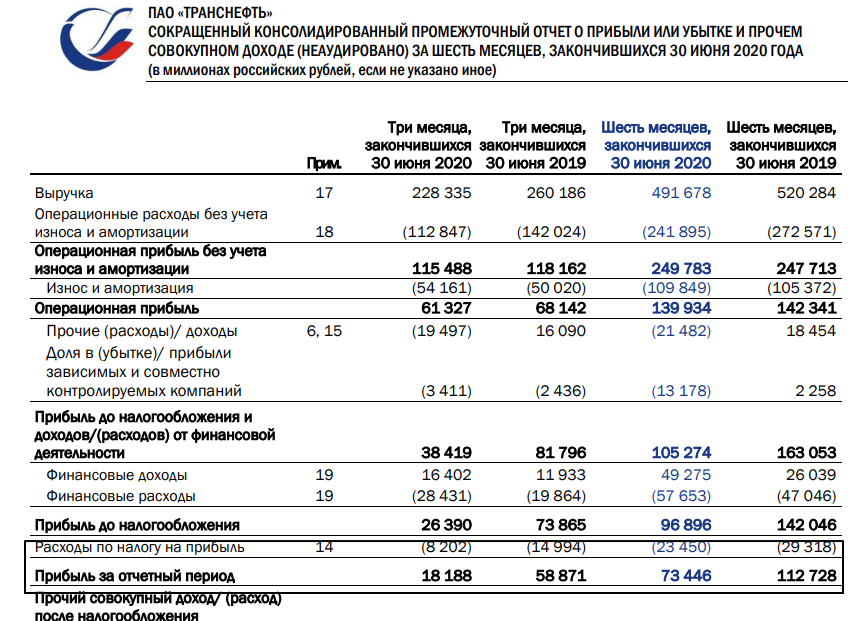

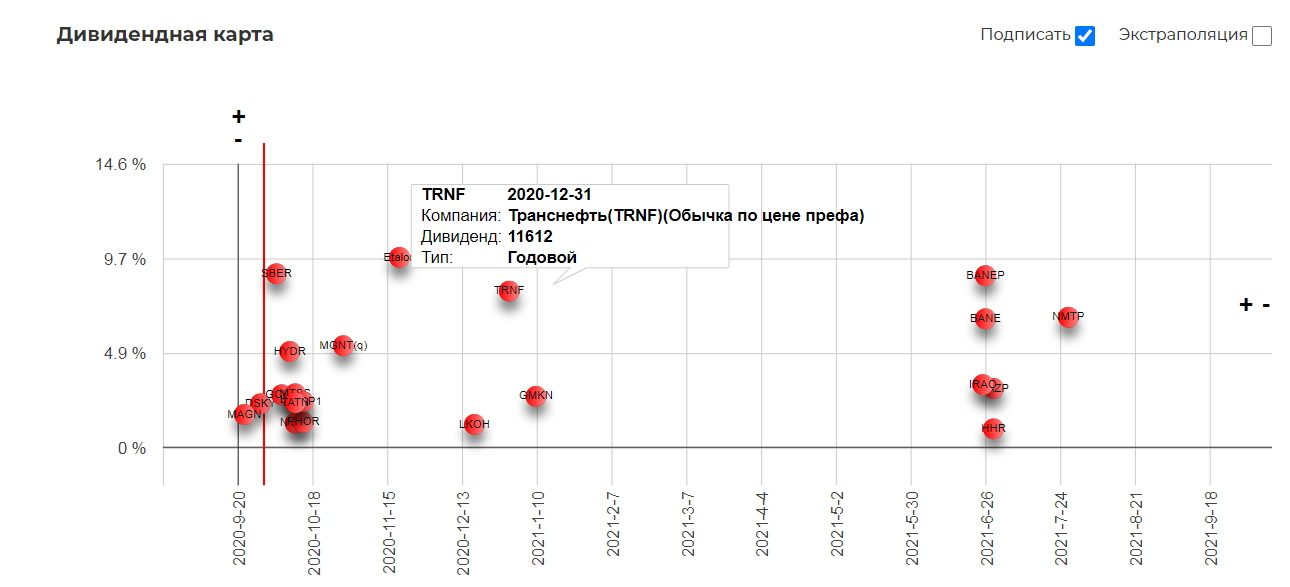

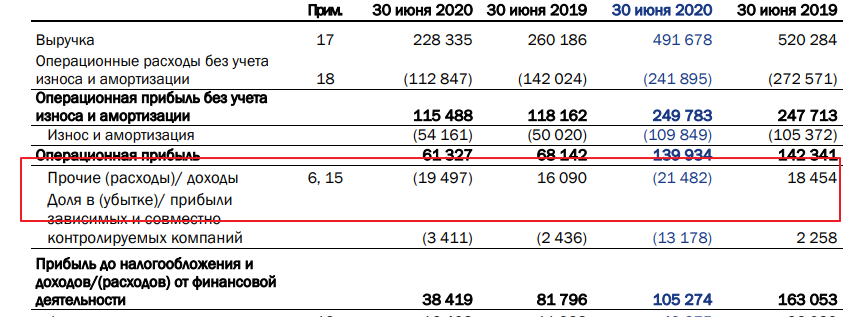

Так какого так все плохо? За дивиденды боролись долго. Сначала хотели не платить, потом захотели рассрочку, но Минфин продавил 53,1% от нормализованной ЧП. В итоге направили 84,2 млрд. рублей. на дивиденды. (11612р на акцию).

Локальная доходность на уровне рынка. Но нужно помнить, что за 2020 год, при выплате в 2021 дивиденды будут меньше. Об этом позже.

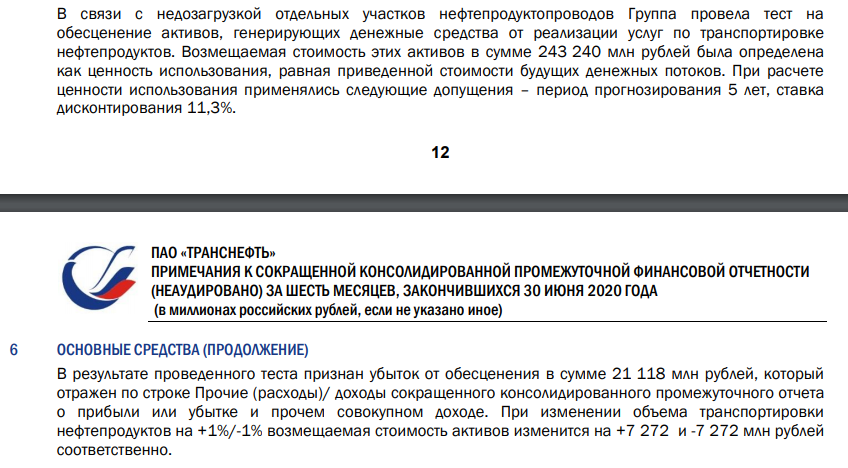

В итоге как мне показалось, менеджмент обиделся и призвал "рукастых" бухгалтеров. В итоге от ЧП отняли 21 млрд. рублей через обесценение. Каждый процент снижения объема транспортировки нефтепродуктов на +-1% стоимость активов изменяется на 7,2 млрд. рублей. С другой стороны это может и увеличивать ЧП.

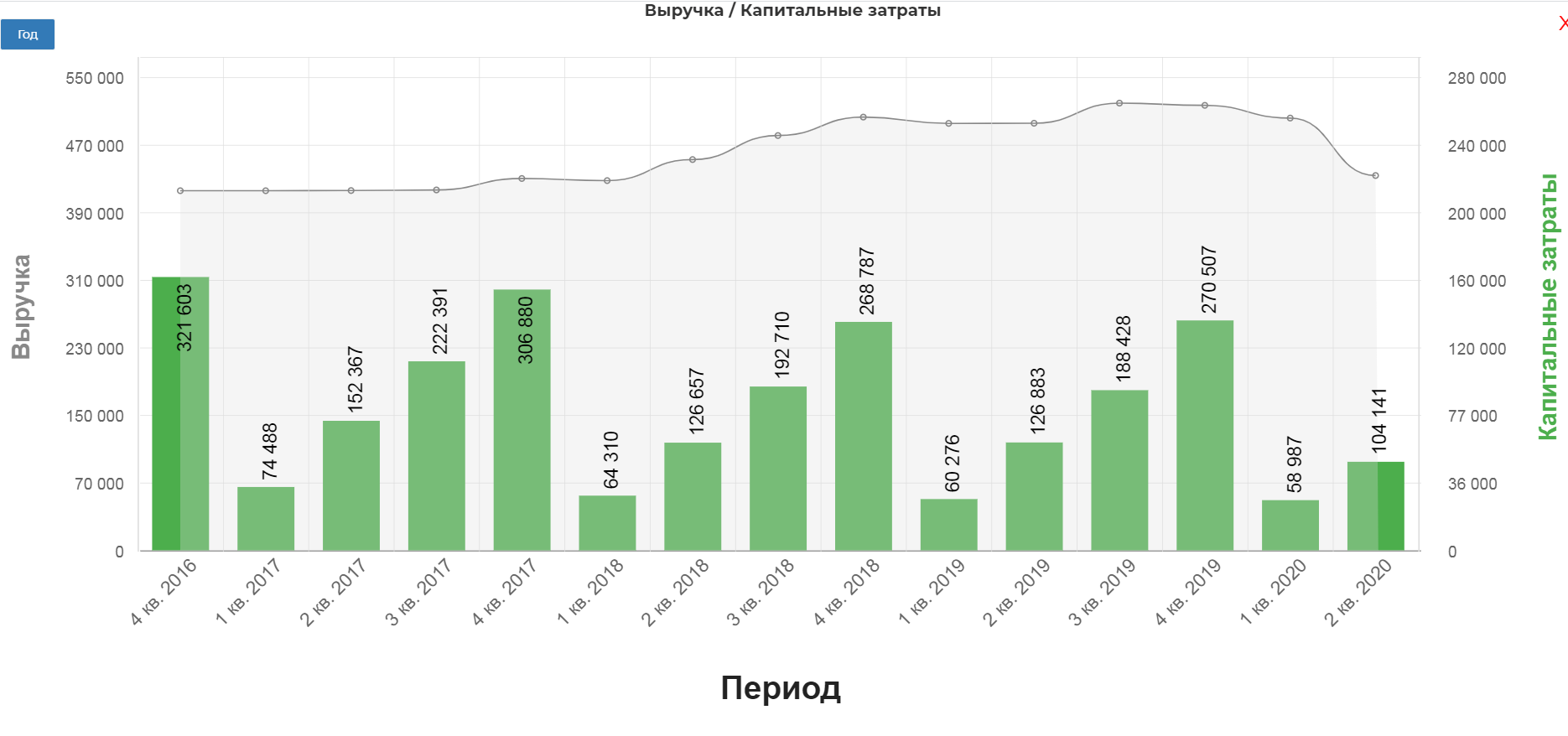

Выручка сократилась на 12% и составила 228 млрд, операционная прибыль 61 млрд. рублей.

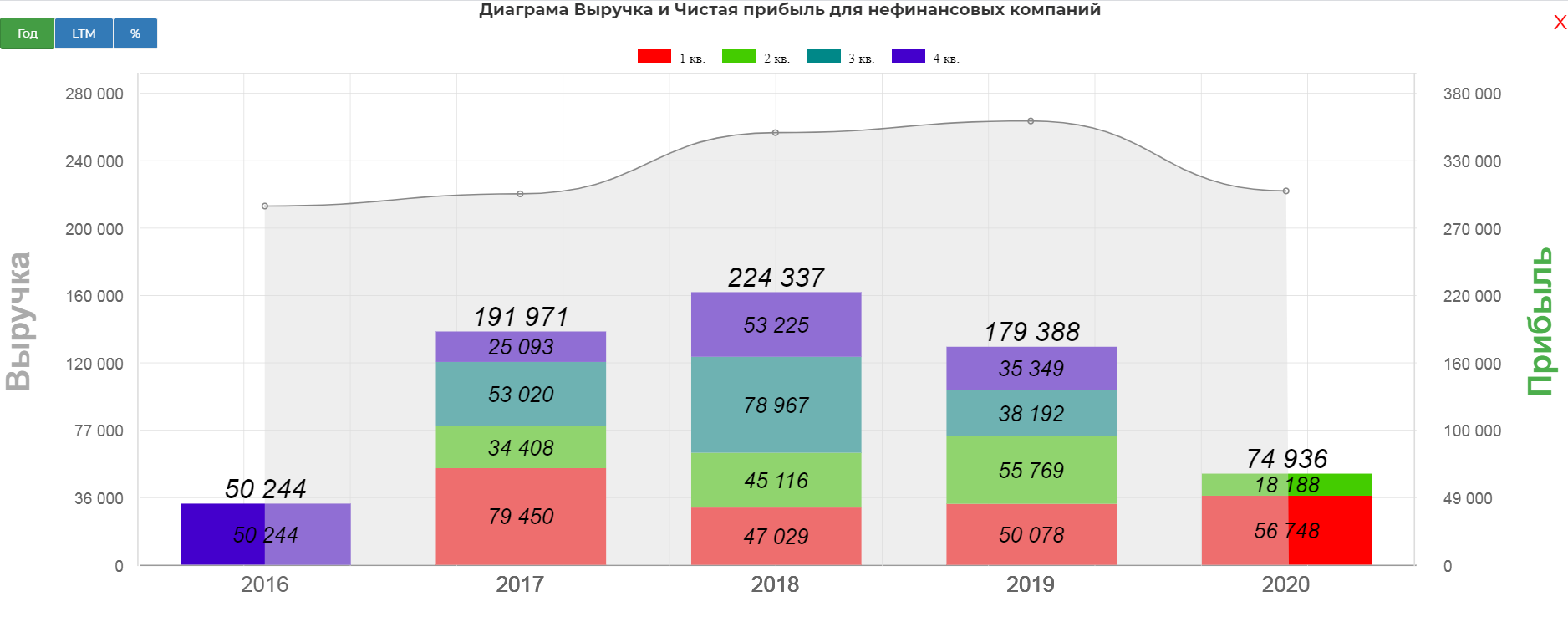

Под действием обесценения чистая прибыль упала на 65%, и составила 18 млрд. рублей за 2кв 2020 и 75 млрд. за полугодие.

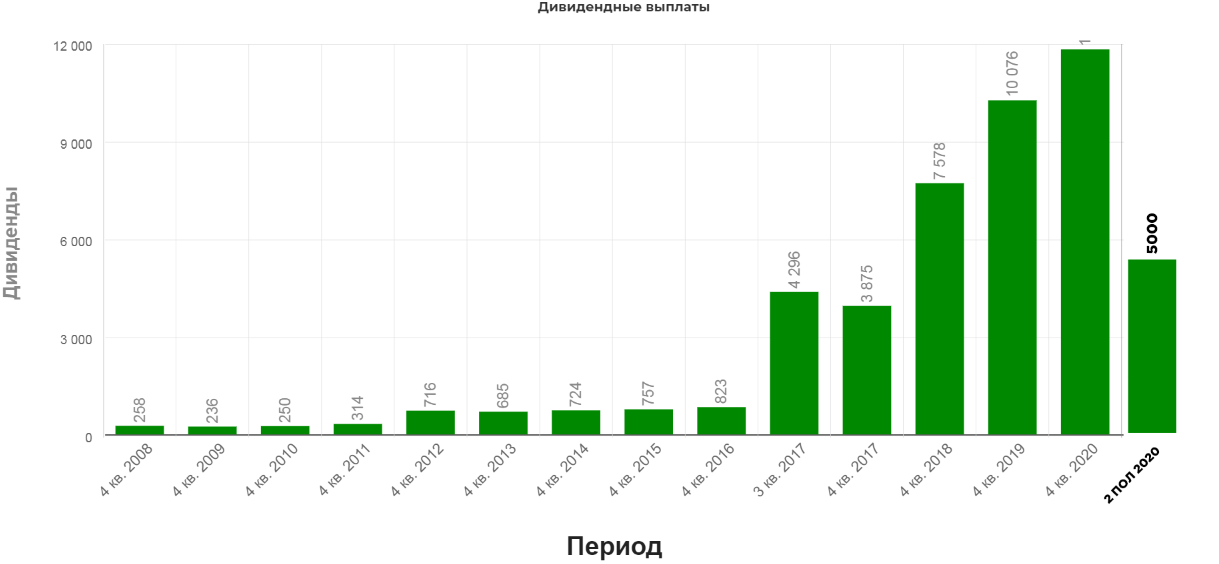

В итоге дивиденды за 1полугодие, могли бы быть в районе 5000р.

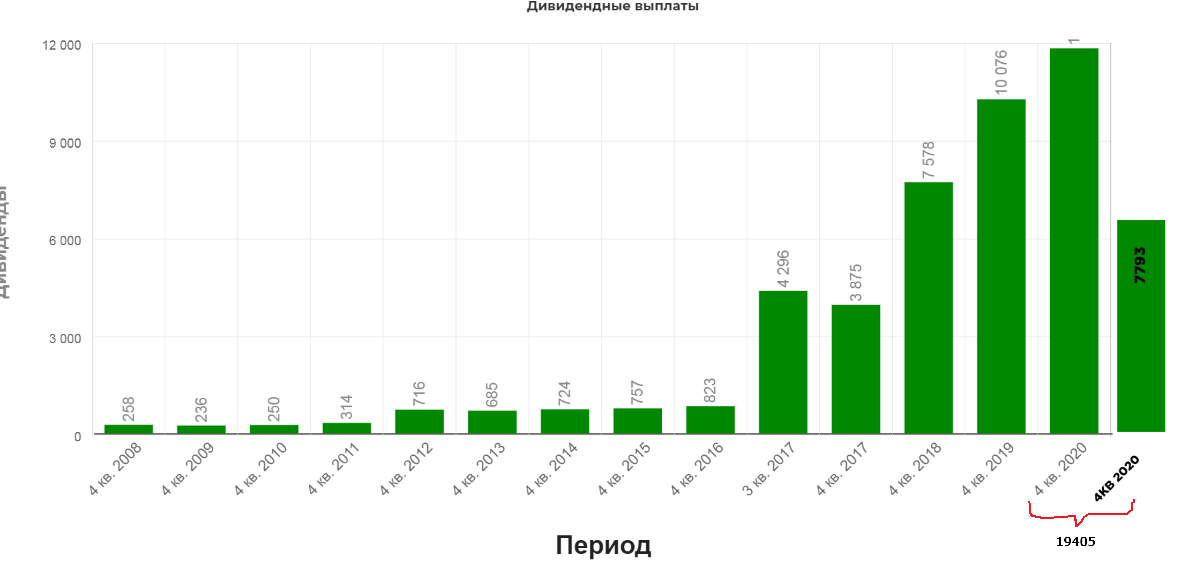

Без знания текущих объемов прокачки, можно только догадываться о размере ЧП за 2 полугодие. Судя по всему компания будет зажимать дивиденды всеми способами. В модель заложил падение прокачки на 10%, в итоге чистая прибыль за 2020 может составить 39 млрд. рублей и 113 млрд за весь год. В итоге дивиденды могут составить примерно 7793 рубля, но с выплатой уже летом. В итоге 11612+9100=19405 дивидендами к концу лета 2021. (при умеренно негативном сценарии.)

А далее есть все надежды на восстановление потребления нефти и рост дивидендов выше 10000 рублей. Вернемся к отчету.

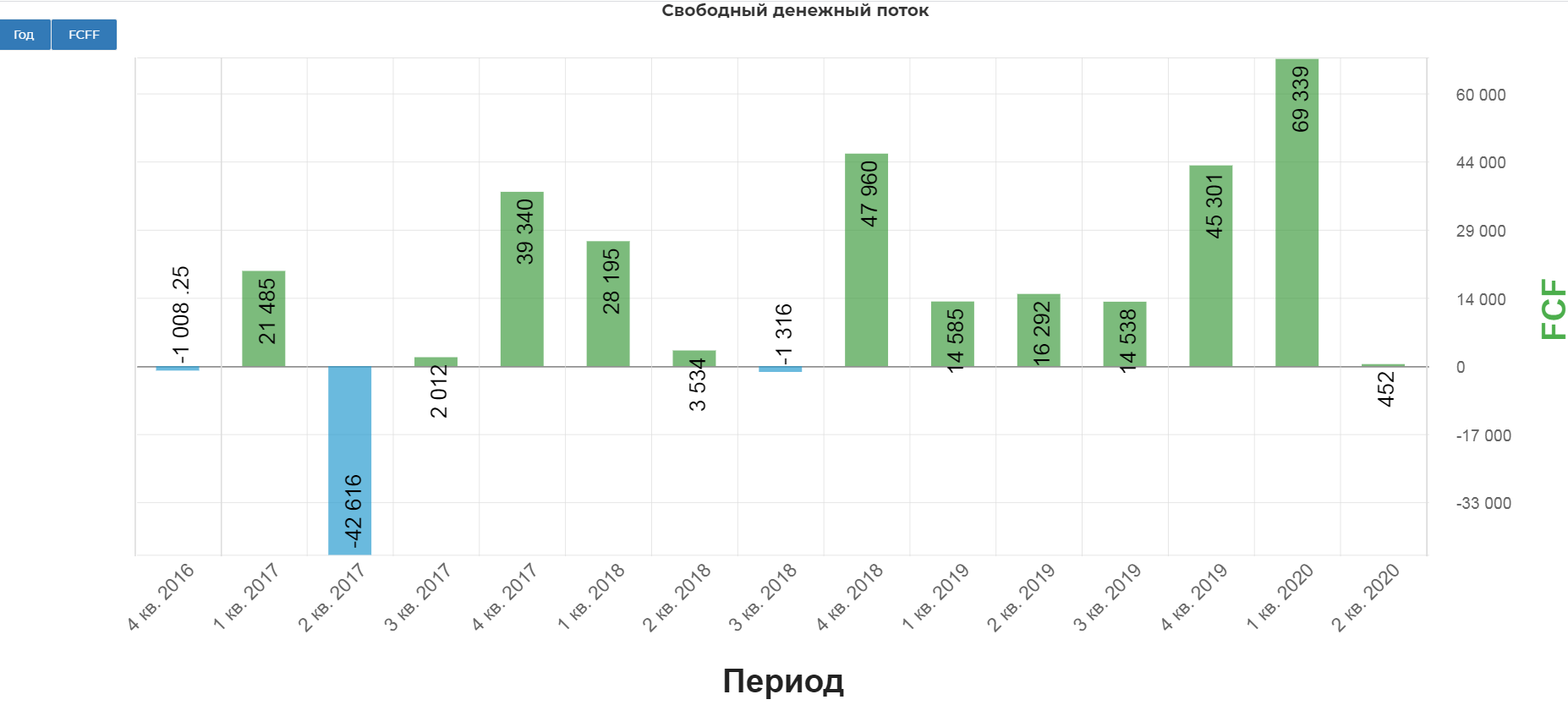

В компании действительно кризис с деньгами... может не зря просили отсрочку?

И это с учетом падения капекса.

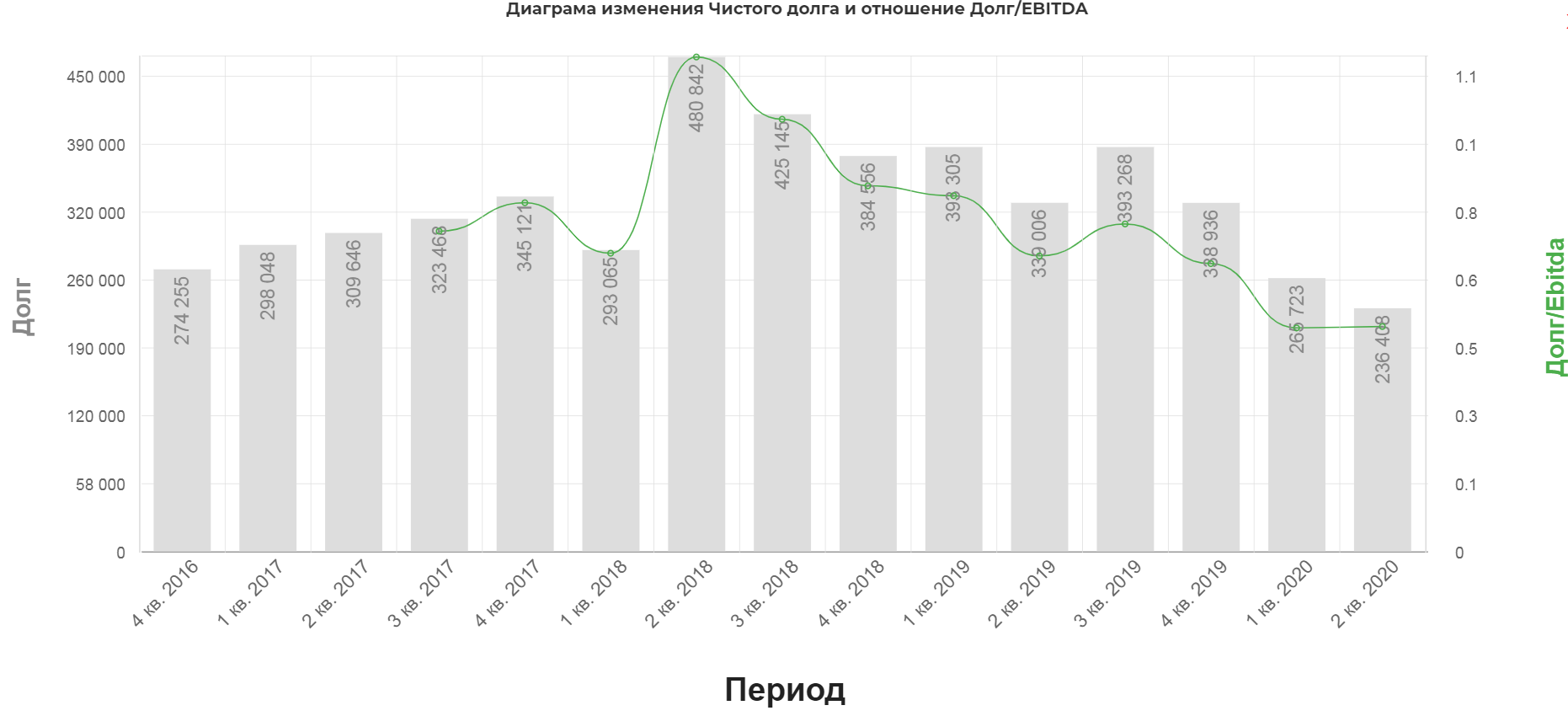

Из позитивного, продолжают снижать долг, но в отчете за 3кв скорее всего увидим рост.

Вывод:

Тянет на консервативную идею. Хорошо бы до отсечки изучить отчет за 3кв 2020, но точно не успеют. Вся надежда на восстановление спроса на нефть и нефтепродукты.

Полезные ссылки

Жека Аксельрод