27 сентября 2020, 01:00

Изменения НДПИ и влияние на Татнефть, Лукойл, Норникель, Фосагро и прочих.

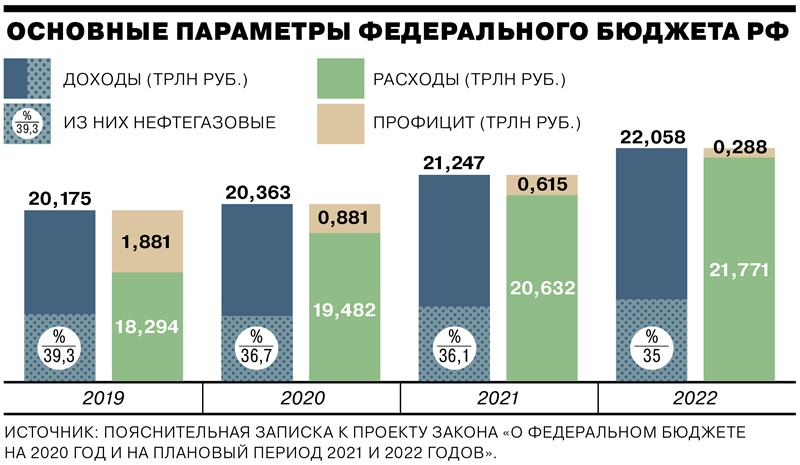

Для начала давайте взглянем на бюджет, где видно, что около 40% формируется за счет доходов от нефтегазового сектора. Если здесь же учесть транспортировку, все промежуточные звенья, напрямую не связанные, но зависящие от нефти (НМТП, Транснефть, нефтехимия, например), то доля доходов бюджета от данной сферы окажется более 50%.

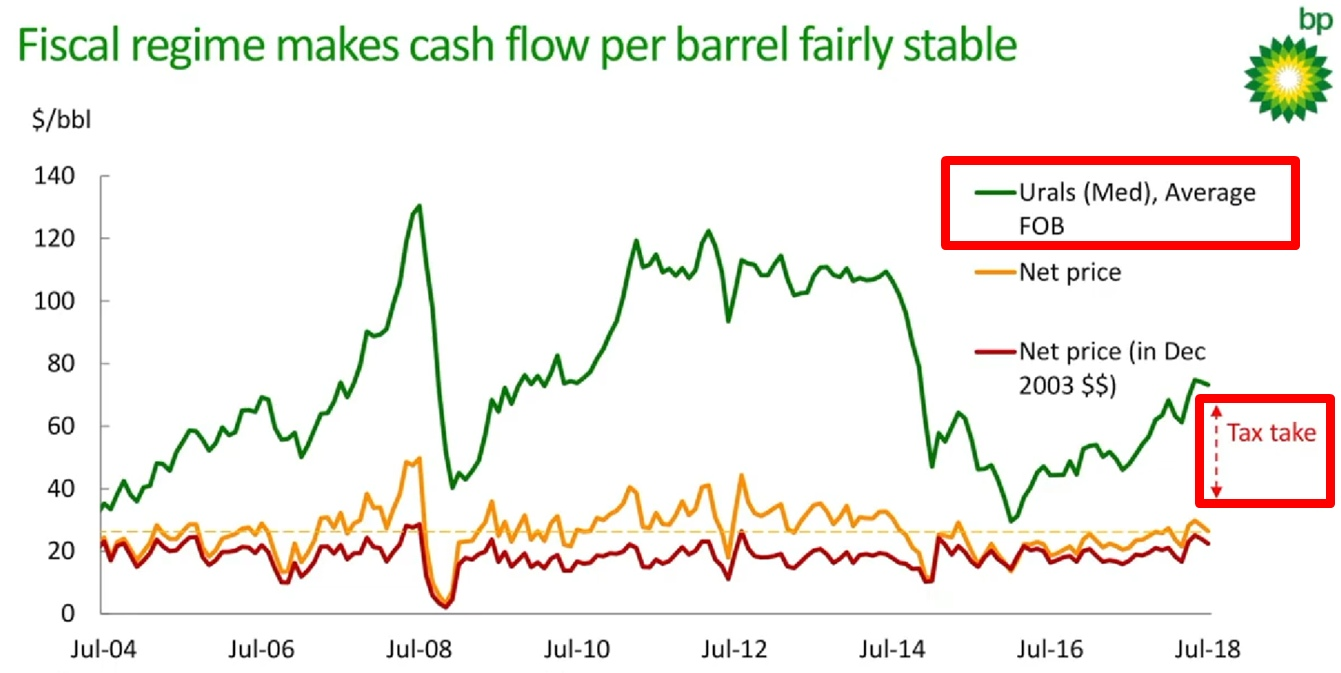

Основная часть доходов бюджета от нефтяного сектора формируется в виде 2 основных налогов, НДПИ (налог на добычу полезных ископаемых) и экспортной пошлины (ЭП). Сейчас еще в тестовом варианте запущен налог НДД (налог на дополнительный доход), но его пока тестируют на 10% месторождений.

Нефтянка среди всех сырьевых компаний платит самые высокие налоги, что не позволяет компаниям показывать высокую эффективность, средняя рентабельность капитала по компаниям ниже 15%.

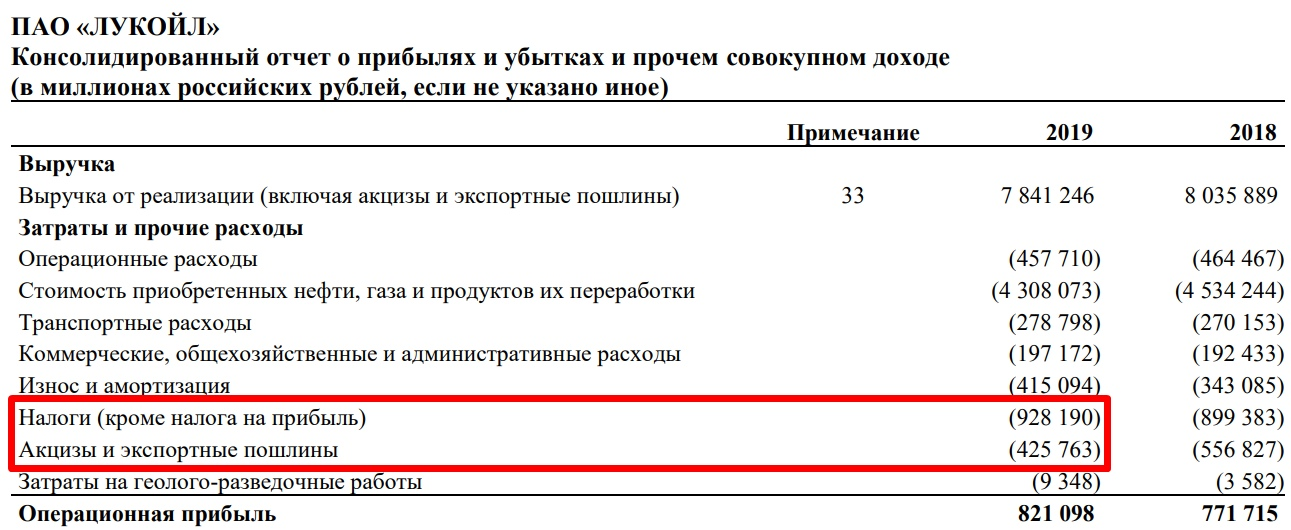

Из отчетноси Лукойла видно, что около 1,4 трлн. руб он заплатил налогов за 2019 год, основные из которых это НДПИ и ЭП.

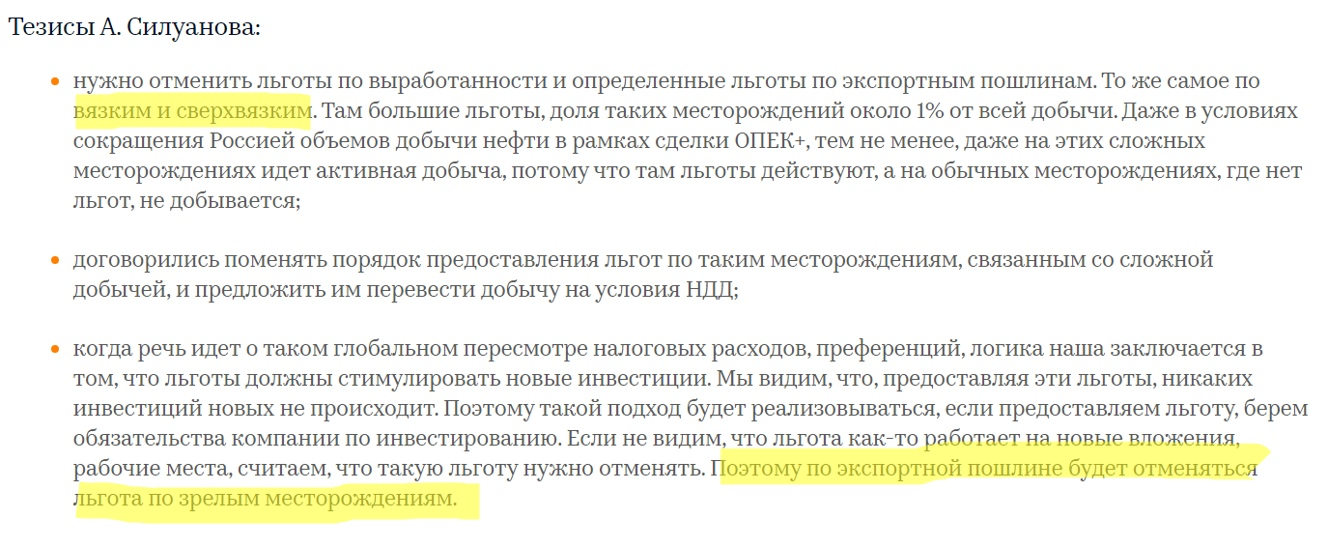

На некоторых месторождениях действуют льготы, например на добычу сверхвязкой нефти и там, где высокой доля выработанности. Есть и другие направления, которые имеют льготы, но сегодня мы разберем именно эти из-за желания правительства эти льготы отменить.

Попробуем оценить, как данные изменения повлияют на наши нефтяные компании.

Татнефть и Лукойл

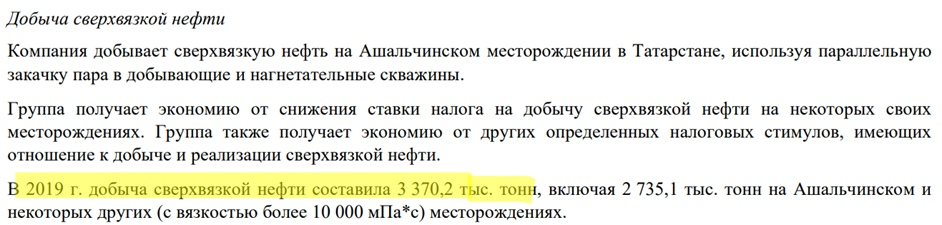

В 2019 году Татнефть добыла 3,4 млн. тонн сверхвязкой нефти. Это составляет около 11,3% от общей добычи за год.

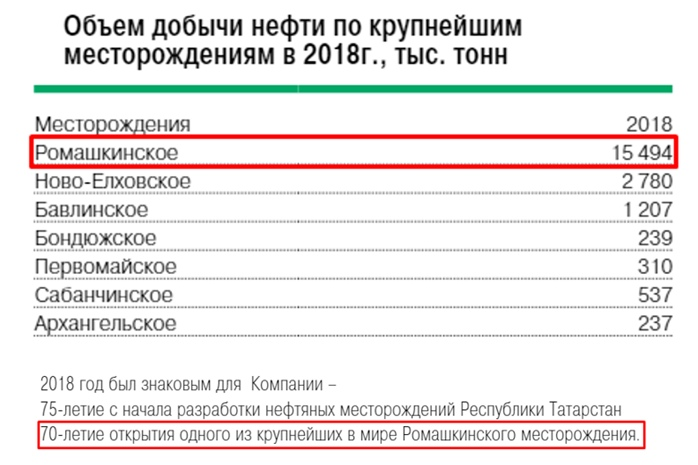

Также компанию коснется и отмена льгот для зрелых месторождений, а у Татнефти есть одно крупное месторождение, где производится более 50% добычи (подробно разбирали тут).

Чтобы оценить потенциальное влияние данных изменений на финансы компании, откроем отчет за 2019 год.

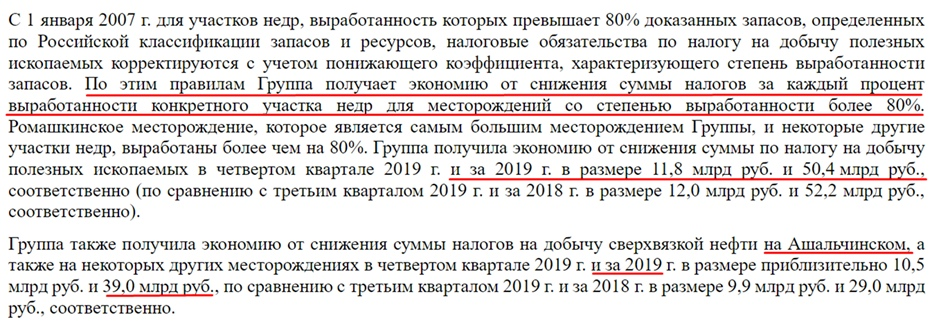

Итого компания получила льгот на сумму 39 млрд. руб за добычу сверхвязкой нефти и еще 50,4 млрд. руб за добычу на Ромашкинском месторождении.

EBITDA компании за 2019 год была 328 млрд. руб, соответственно, в случае принятие законопроекта влияние по цифрам 2019 года составило бы (-27%).

Это также серьезно повлияет на прибыль компании и на ее дивиденды. Но в 2021 году добыча может быть снова под давлением, поэтому, в абсолютных значениях влияние может быть ниже (менеджмент оценивает его в 80 млрд. руб).

Для Лукойла ситуация чуть полегче.

Если прикинуть цифры по данной таблице, то общее влияние может оказаться около 100 млрд. руб, что при EBITDA(2019) в 1236 млрд. руб составляет всего (-8%).

Влияние на горнодобывающие, металлургиеческие и прочие компании

В Коммерсанте вышла статья «Ничто не предвещало руды», где подробно описываются пожелания правительства. По мнению разных источников, данная инициатива позволит дополнительно собрать 90-100 млрд. руб.

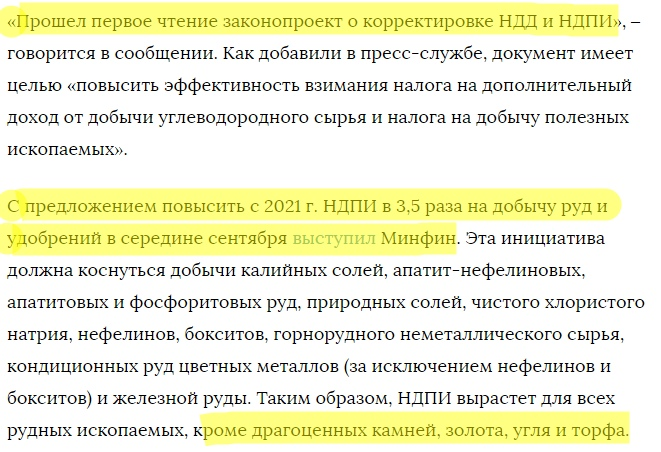

Для большинства сырьевых компаний эти новости не очень позитивные, аналогичные нефтянке. Планируется повысить с 2021 года НДПИ в 3,5раза на добычу руд и удобрений.

Золотодобывающим компаниям и Алросе пока везет, до них не добрались, но это вопрос времени скорее всего.

Мы в самом начале рассматривали прогнозные доходы в бюджет и видели, что минимум до 2022 года он будет оставаться профицитным. Правда, текущая ситуация с коронавирусом внесла некоторые корректировки, снизились нефтегазовые доходы, а расходы немного подросли, что привело к дефициту.

«С учетом постепенного восстановления экономики и продолжения реализации отдельных антикризисных мер в 2021 г. размер структурного первичного дефицита в переходный период 2021 г. предлагается повысить на 875 млрд руб. до 1,46 трлн руб. Уровень структурного первичного дефицита 2022 г. и последующих лет определяется в соответствии с действующими «бюджетными правилами» (в размере 585 млрд руб. в 2022–2023 гг.)», – говорится в сообщении Минфина.

Несмотря на это, если мы посмотрим на состояние ЗВРов, то там все отлично.

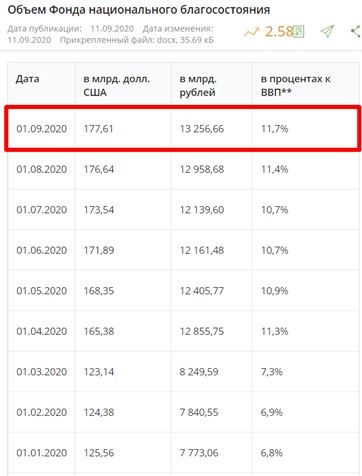

ФНБ тоже неплохо себя чувствует с 13 трлн. руб на балансе.

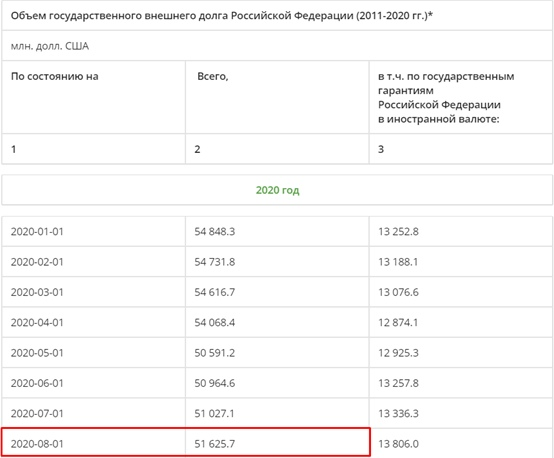

Да и госдолг особо не вырос.

У меня появляется вопрос, ЗАЧЕМ тогда все эти действия ради 90 млрд. руб? Возможно мы чего-то не знаем и Минфин готовится к кризису или санкционной атаке в ближайшие годы и старается укрепить свое финансовое положение таким образом. Тогда другой вопрос, почему не тронули золотодобытчиков, ведь у них последние пару лет вообще все прекрасно и логичнее брать с них более высокие налоги в первую очередь.

Ладно, оставим домыслы, давайте попробуем оценить, как данный законопроект повлияет на доходы компаний. С расчетами мне помогли коллеги с https://investcommunity.ru/, за что я им весьма признателен.

Получается примерно такая табличка, где мы видим, что основное влияние будет на Норникель и Фосагро, но в % это не очень серьезно отразится на доходах.

Но здесь нужно помнить, что если данный законопроект проведут 1 раз, то никто не помешает его повторить и изменить коэффициент с 3,5х, скажем, на 7х или 10х. Минфин видит, что компании крупные суммы направляют на дивиденды последние годы, где, как правило 1 крупный мажоритарий и это им не очень нравится.

Будем следить за ситуацией, в случае принятия данного законопроекта, я еще раз взвешу все потенциальные риски и, возможно, сокращу долю сырьевых компаний в портфеле, пока нахожусь в режиме ожидания.

Следить за разборами отчетов кмпаний можно на моем Телеграм-канале.

Не является индивидуальной инвестиционной рекомендацией!

Всем успешных инвестиций!

Полезные ссылки

Georgy Avedikov