02 октября 2020, 12:49

ХА-ХАру. Новый эмитент на ММВБ. Разбираем лидера рынка рекрутинга HeadHunter. Дивиденды, монетизация, оценка.

Инвест привет!

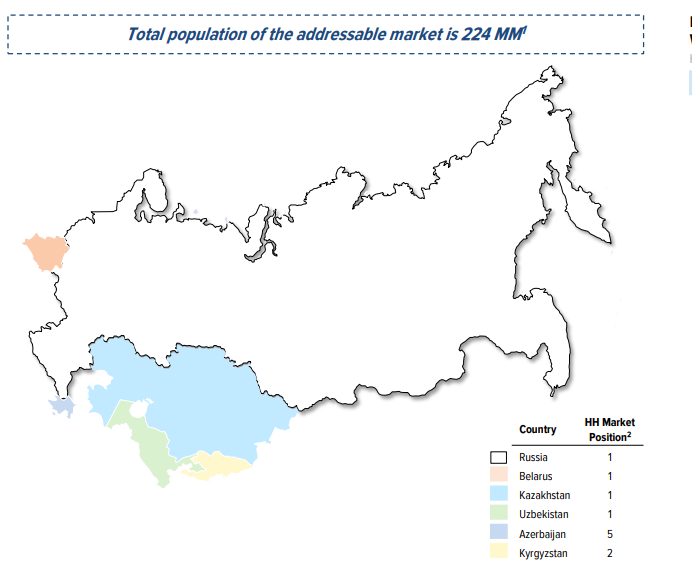

Компания лидер не только в России, но и в соседних странах с объемом рынка более 200 млн. человек.

Head Hunter мировой лидер по посещаемости основного портала в мире.

Модель монетизации.

В компании 4 базовых продукта и у каждого своя монетизация:

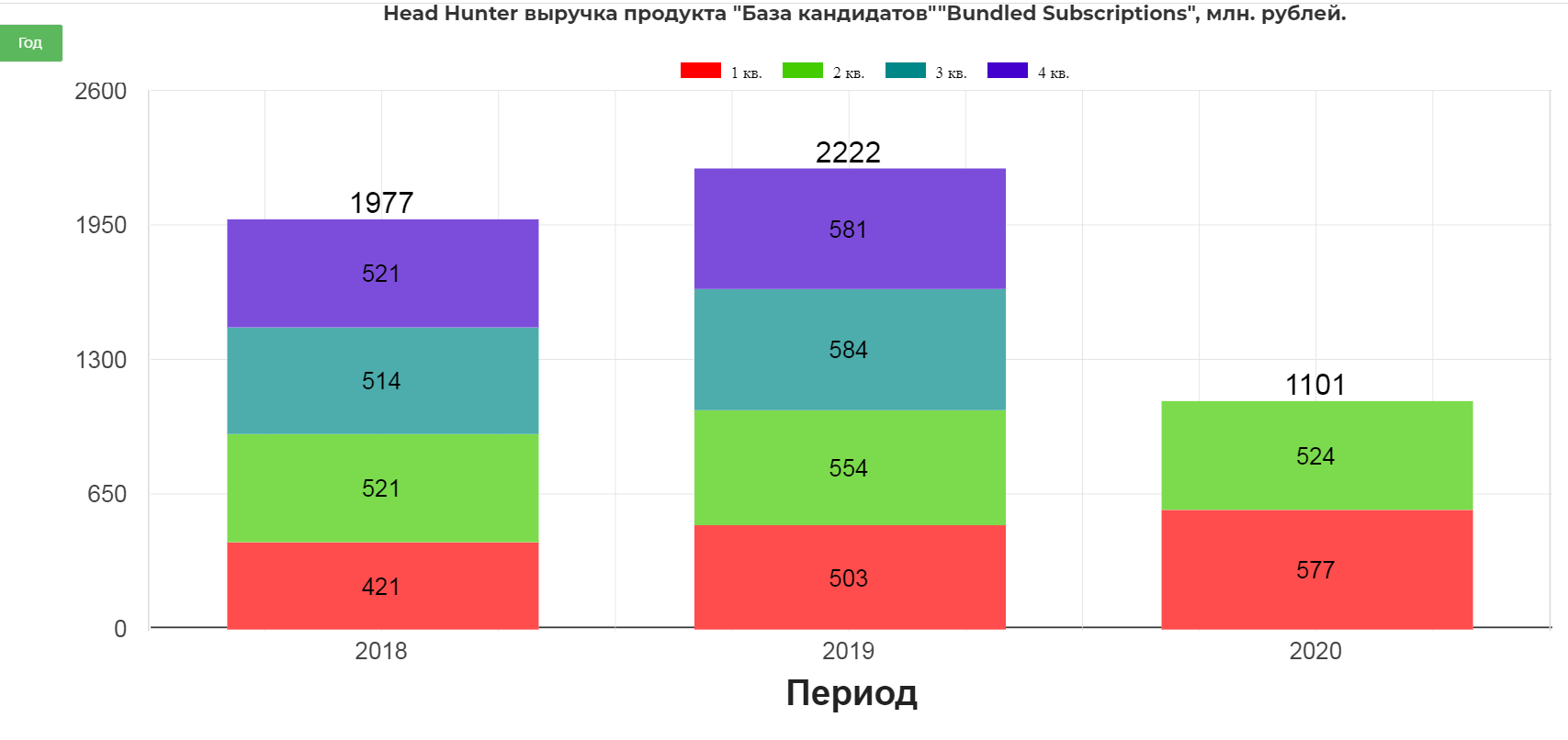

- База кандидатов- платный доступ к определенным группам кандидатов.(Bundled Subscriptions ). За доступ к Базе кандидатов платит работодатель. Учитывая события 1 полугодия, во втором квартале выручка продукта упала на 5%, до 524 млн. рублей. Эффект сгладил удачный 1кв 2020, за полугодие результаты получились даже лучше.

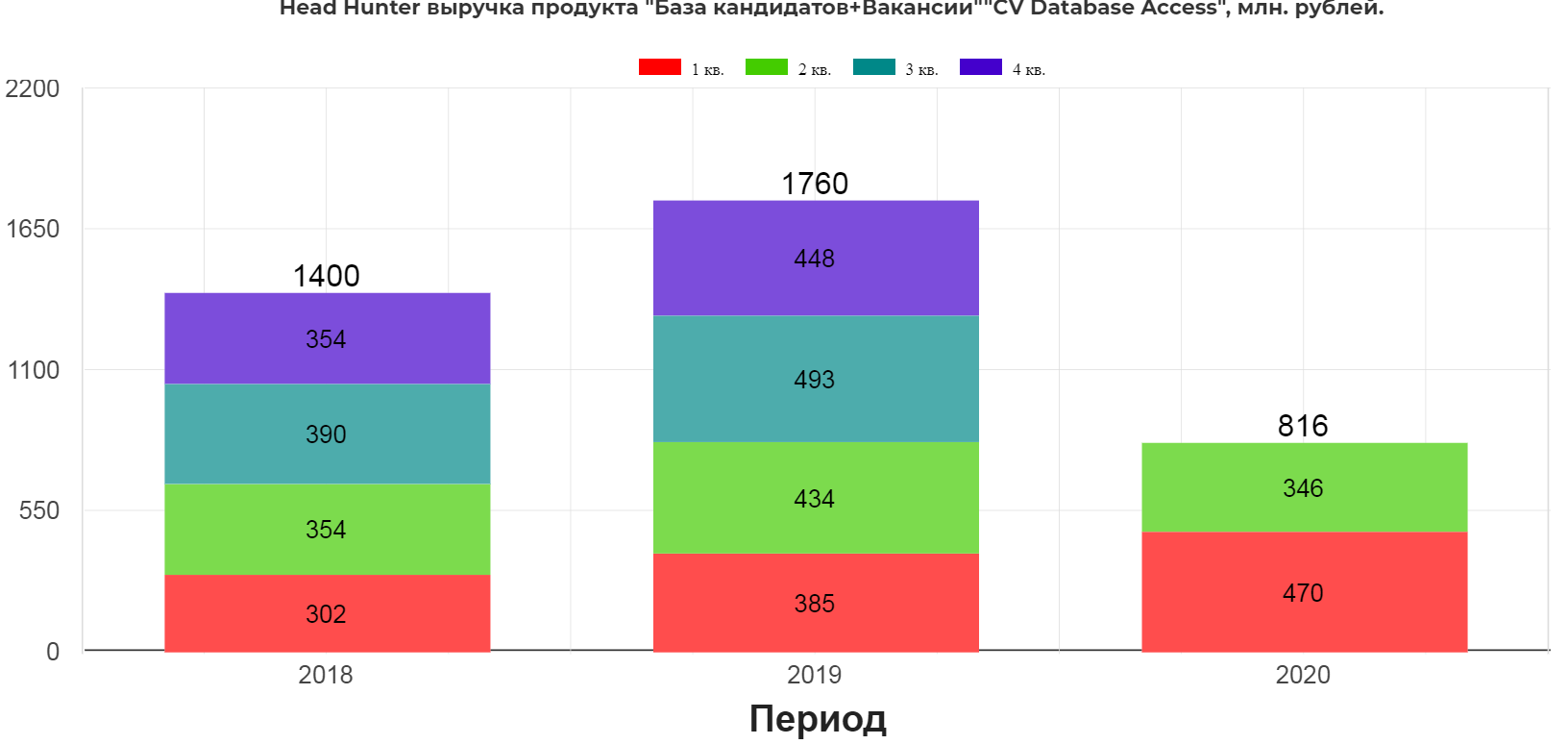

2. Доступ к базе кандидатов+ возможность размещать посты о вакансиях. (CV Database Access ). Расти продукт может только вместе с ростом экономики за счет роста количества рабочих мест... или "отжима" трафика у конкурентов. Будем надеяться, показатели за 2ое полугодие восстановятся.

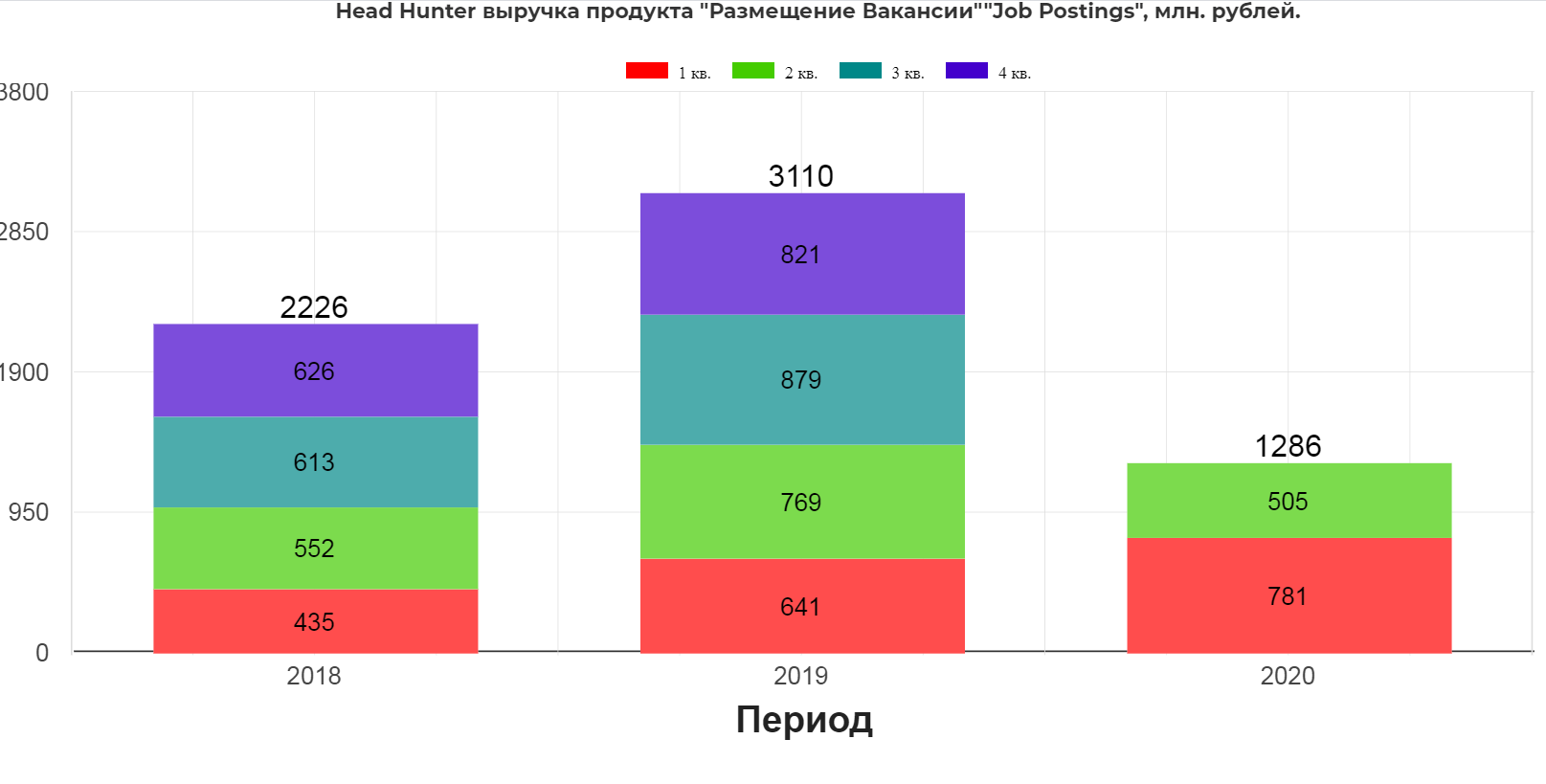

3. Размещение вакансий-размещение до 30 дней вакансии.(Job Postings. ) Выручка упала под давлением ковид-истории, вакансий стало меньше. Обещают восстановление к концу 2020.

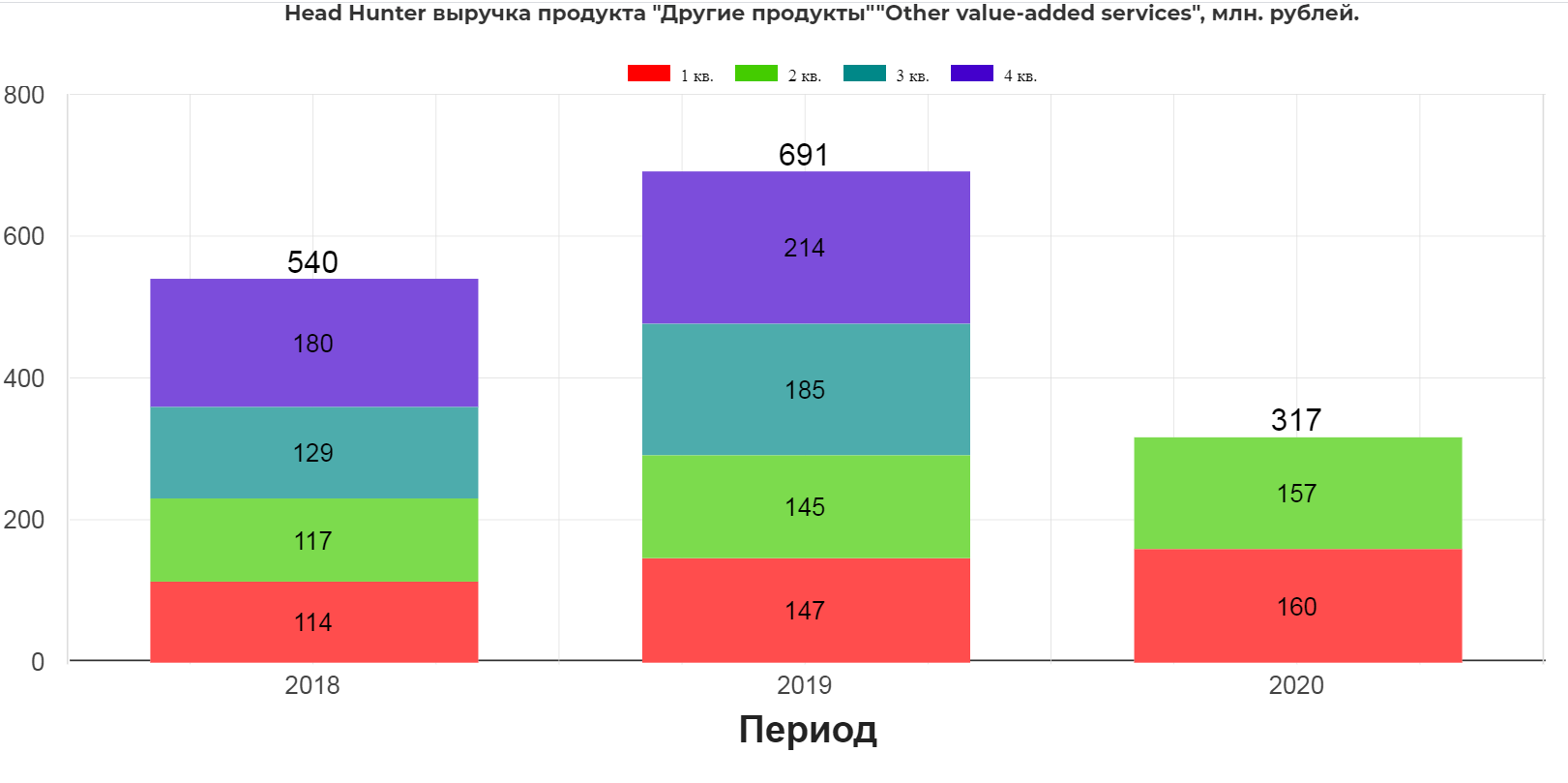

4.Другие сервисы- продукты, направленные на повышение эффективности основных рекрутинговые продуктов – в том числе медийная реклама, HR-брендинг, HR-аналитика, Лидогенерация, оффлайн Кадровые мероприятия и премиальные услуги для соискателей. Продается отдельно или в комплекте с основными услугами.(Other value-added services. ) Причины падения выручки от продукта идентичные.

Первые два пункта дают 50% выручки, 40% дает размещение вакансий и 9% другие сервисы.

HeadHunter 1 августа 2020 ввел новые тарифы доступов к базе резюме. Стоимость доступа не изменилась, но ограничили количество контактов соискателей. Дополнительные контакты уже нужно будет оплачивать. Нововведение было встречено насторожено. Подробнее здесь.

Во-первых, обозначим масштаб проблемы - самый дорогой тариф стоимостью более полумиллиона рублей включает в себя 9000 просмотров. Таким образом стоимость одного просмотра составит более 55,5 рублей. В более скромных тарифах стоимость одного просмотра еще выше. Т.е помимо стандартной платы за доступ, в нагрузку потенциальный пользователь получает скрытую наценку. Это при том, что этот самый просмотр, отнюдь не гарантирует даже того, что соискатель отреагирует на Ваш звонок/приглашение. Вспоминая, что данные в резюме, суть персональные данные соискателя, на выходе получаем ситуацию, когда нам продают кота в мешке. Причем этот самый кот в мешке ХедХедхантеру и не принадлежит вовсе. Что же. Очень ловко.

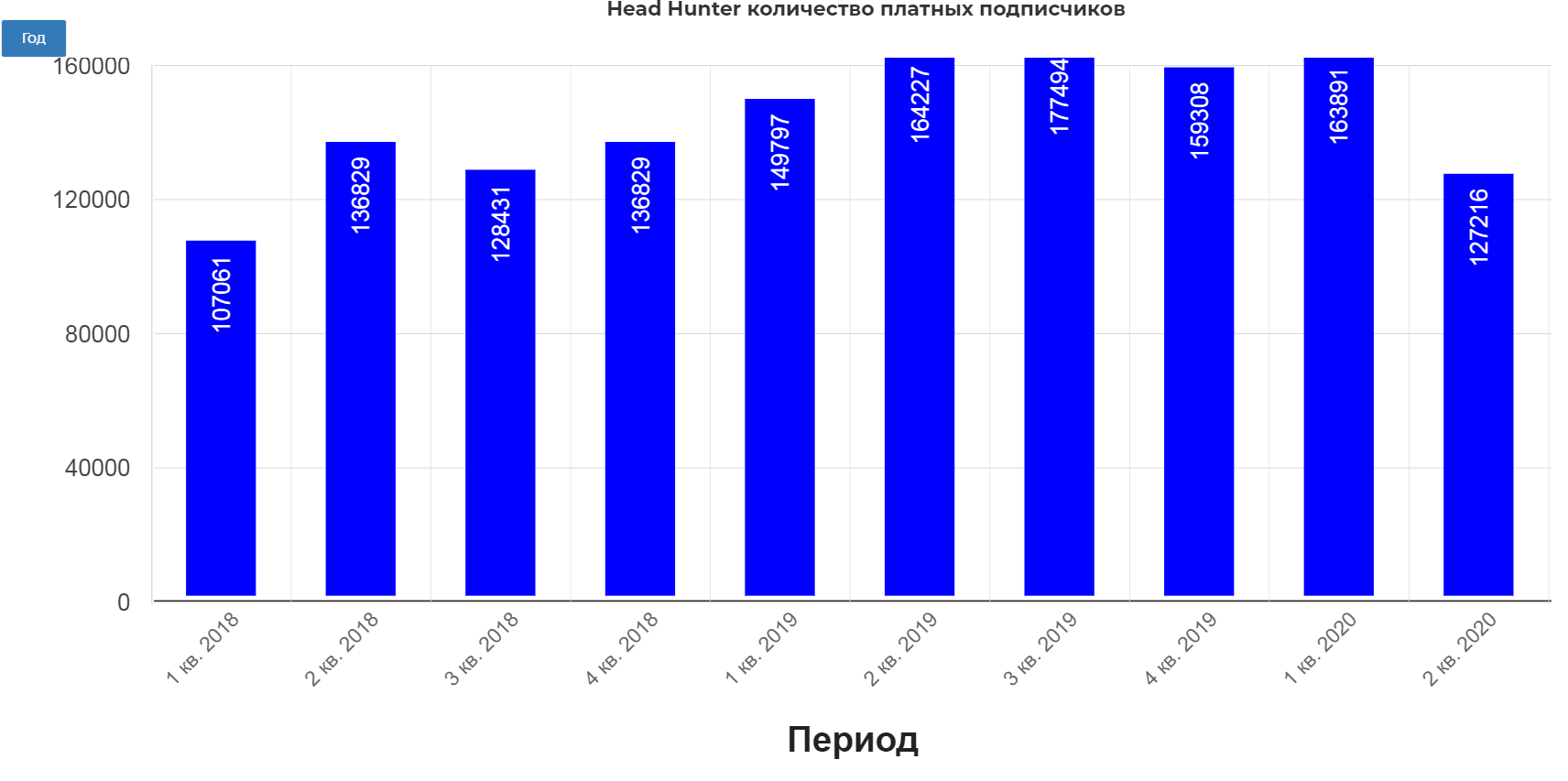

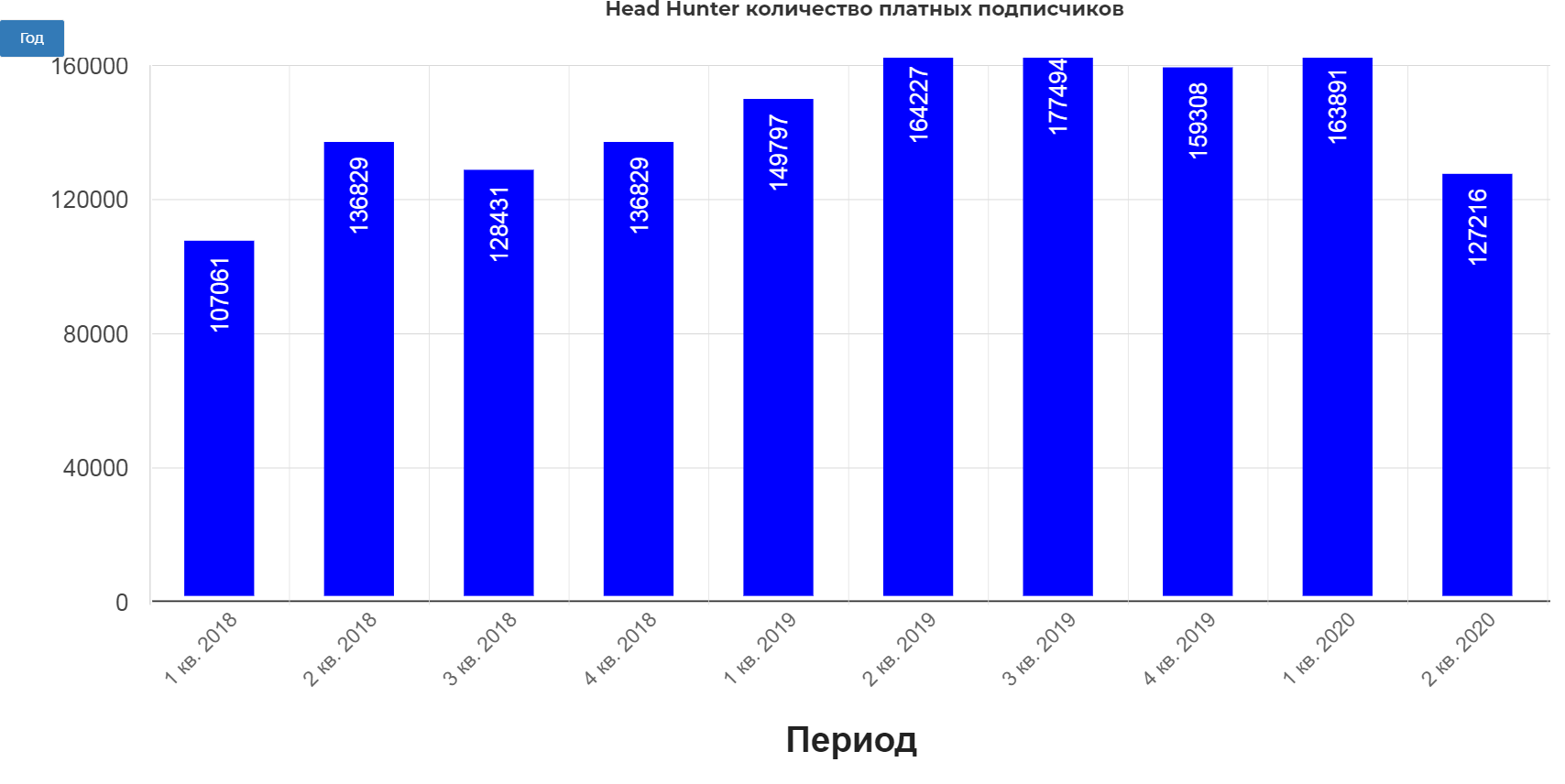

Общее количество платных пользователей выросло за 2 года с 100 тыс. до 160 тыс. Заметно сильное влияние карантина. Резкое падение платных пользователей.

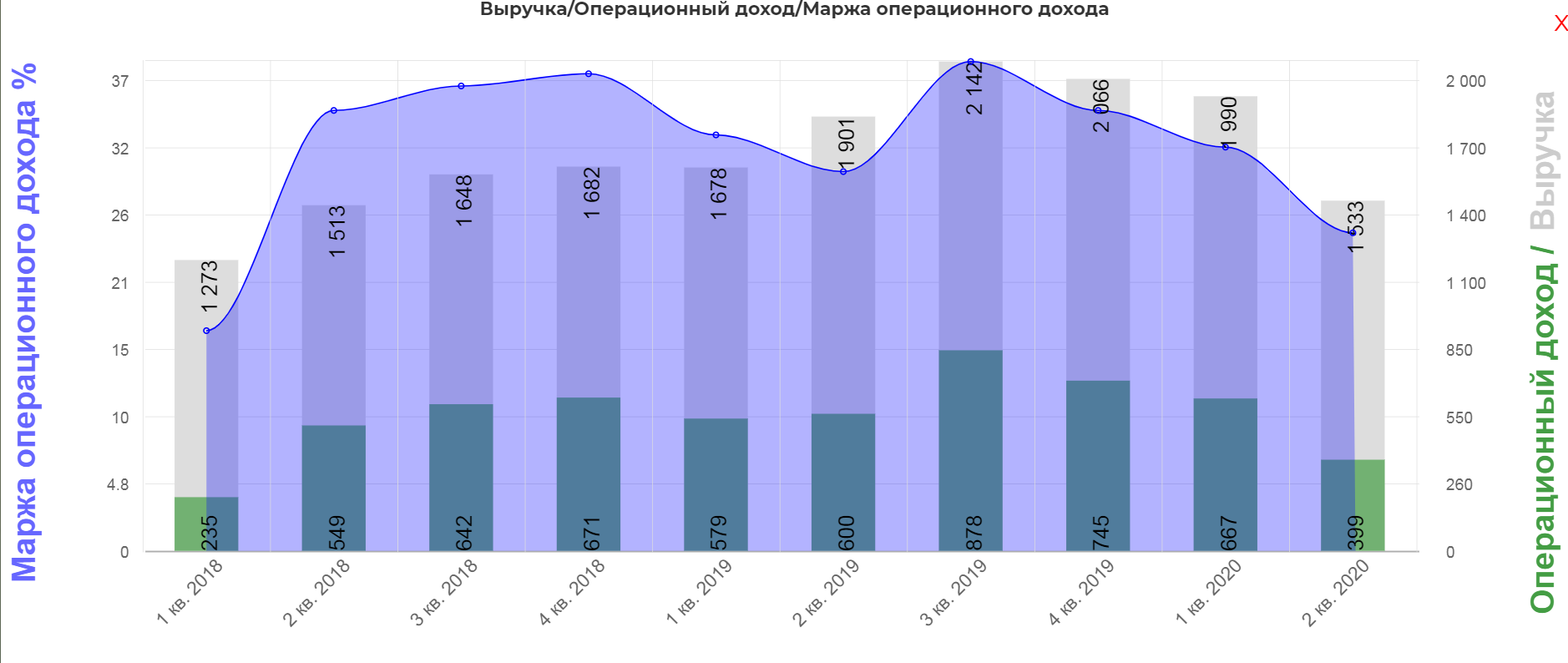

Немного уйдем вперед. Маржинальность бизнеса достаточно высокая, что типично для IT. Средний уровень в районе 30%.

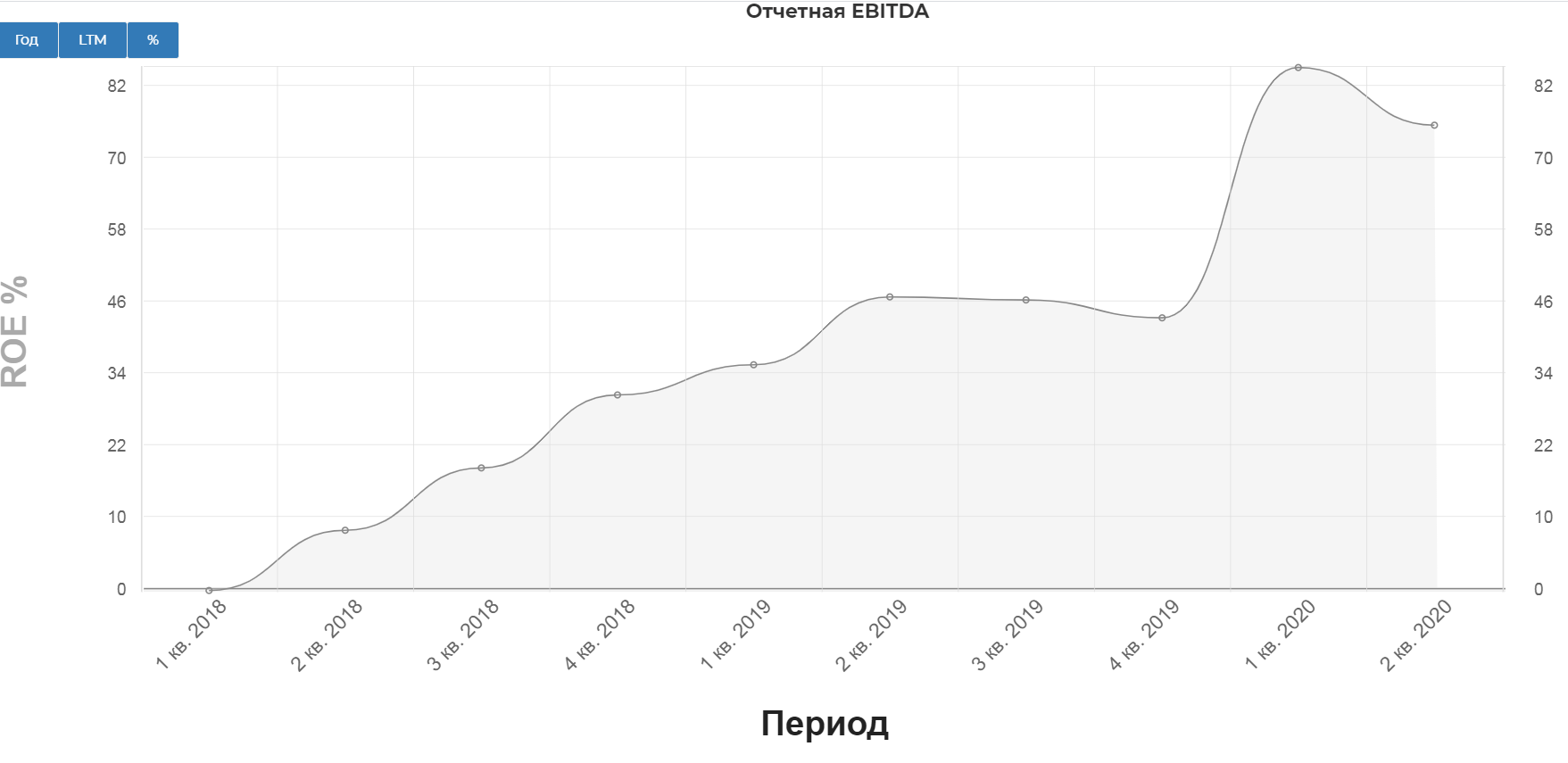

ROE так совсем взлетела выше 50%.

Бизнес HeadHuntera интересный и с высокой отдачей. Основные затраты это маркетинг, зарплата персоналу и инфраструктура. Но растущая ли это компания? По пользователям провал. Ключевыми будут 3 и 4 кварталы. Получится ли быстро восстановиться?

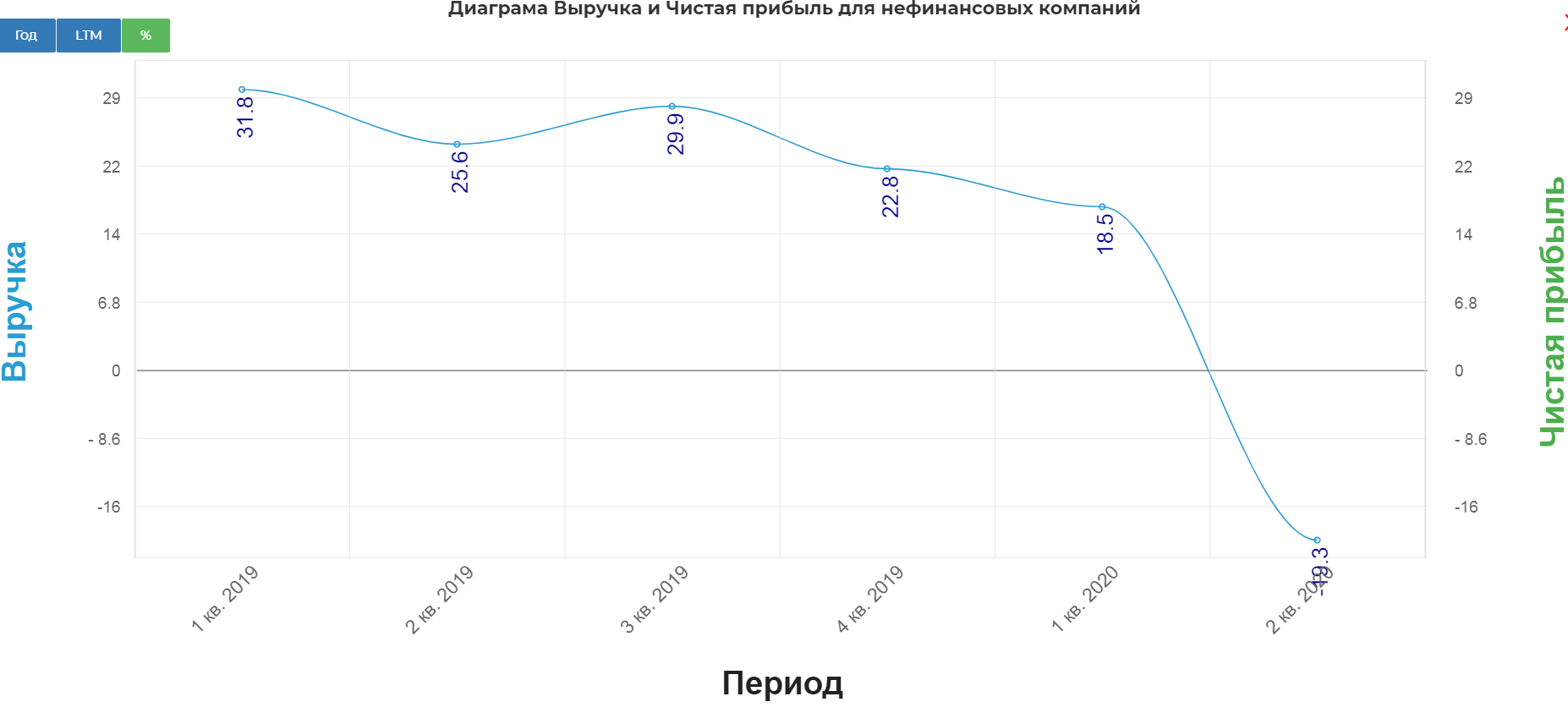

Даже если отбросить ковидную историю, то прирост выручки продолжает падать с 1кв 2019.

Очевидный ответ нет!

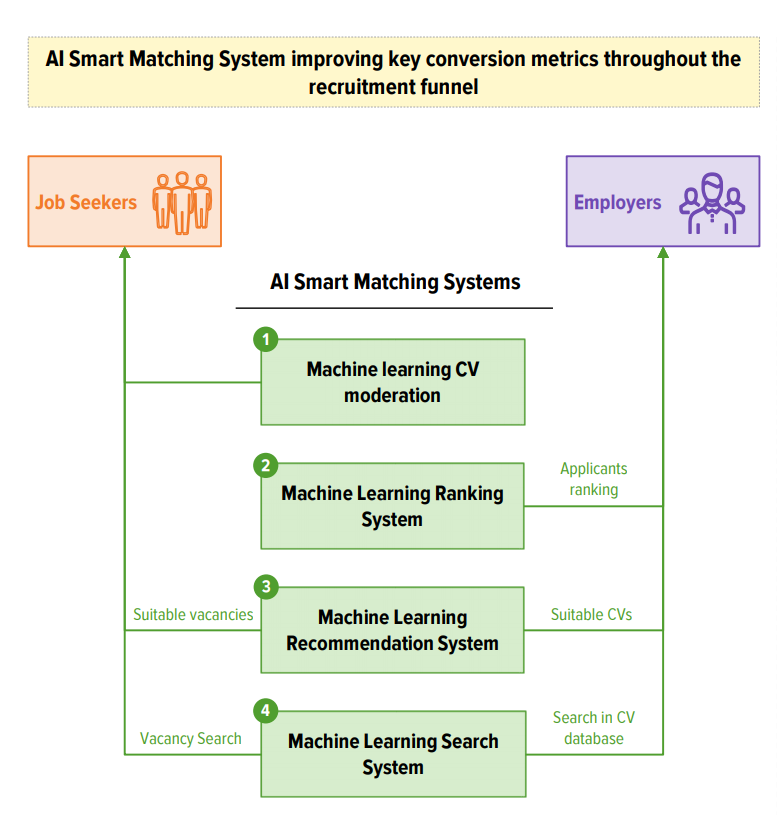

Искусственный интеллект.(AI)

Это основная фишка компании. Смысл в том, что отлики на вакансии сначала фильтрует система, подбирая наиболее подходящие, предварительно оцифровав резюме соискателя. Таким образом происходит первичное сопоставление Резюме-Вакансйи и подбор оптимального списка. Все это упрощает работу HR-менеджеров. Анализируется все.(длина, богатство словарного запаса и так далее).

Основные драйверы роста выручки по версии HH:

- Онлайн проникновение хэд хантинга.

- Усиление объема монетизации. Больше услуг, больше фишек и тд.

- Увеличение проникновения современных систем управления человеческими ресурсами. (HCM/VAS)

- Рост отдачи от системы монетизации. (средний рост +15% в год) Рост цены за годовую подписку, отмена безлимитных портфелей, и тд. Сначала всех подсадить, а потом задоить.

- Гибкое ценообразование в зависимости от клиента. Подбор индивидуальных планов, определение наиболее платежеспособных клиентов. (с 2021)

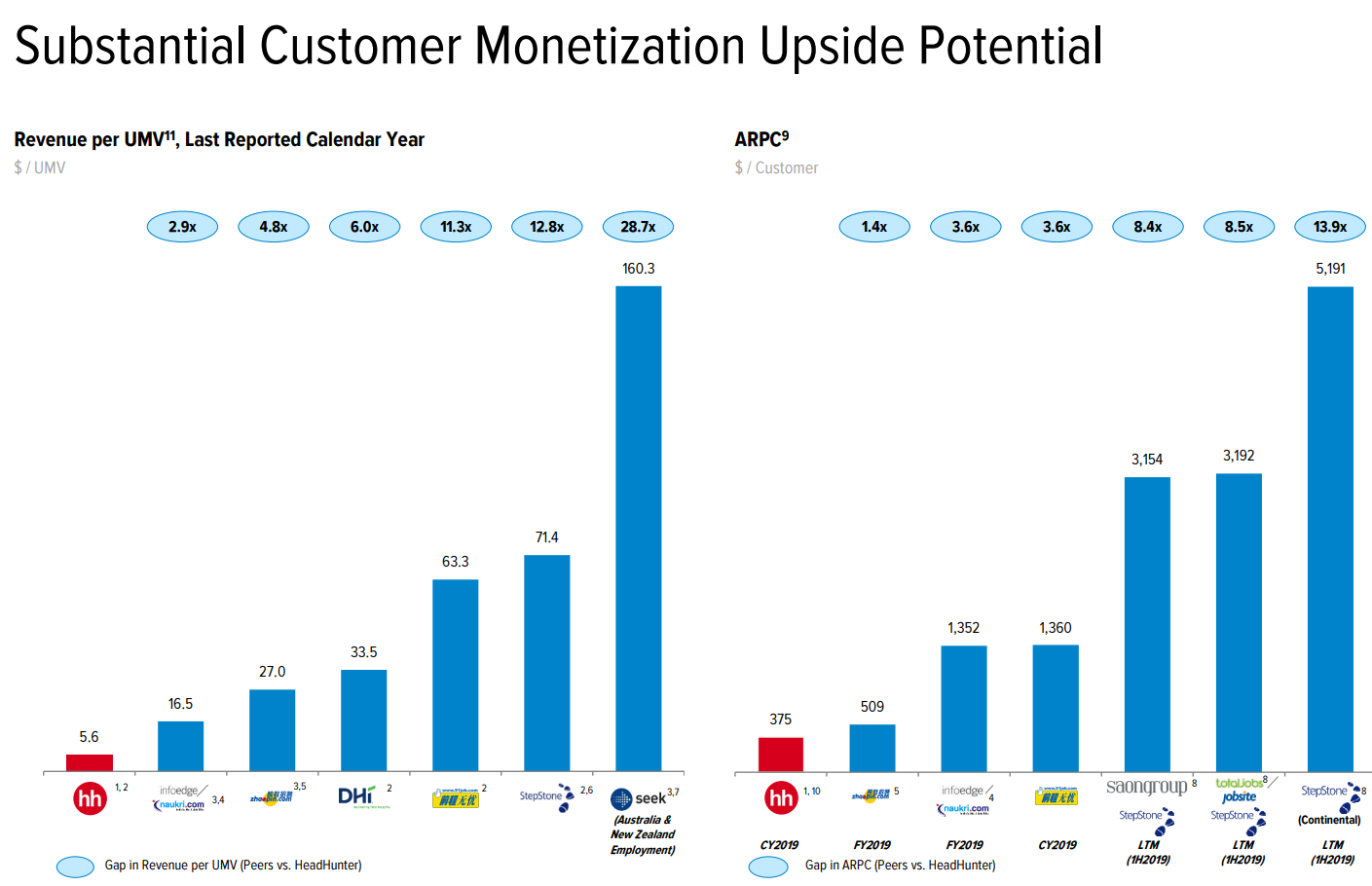

Компания убеждает, что есть куда расти монетизации, но мне кажется несколько нелогичным сравнивать с компаниями в других странах.

Менеджмент, Структура капитала.

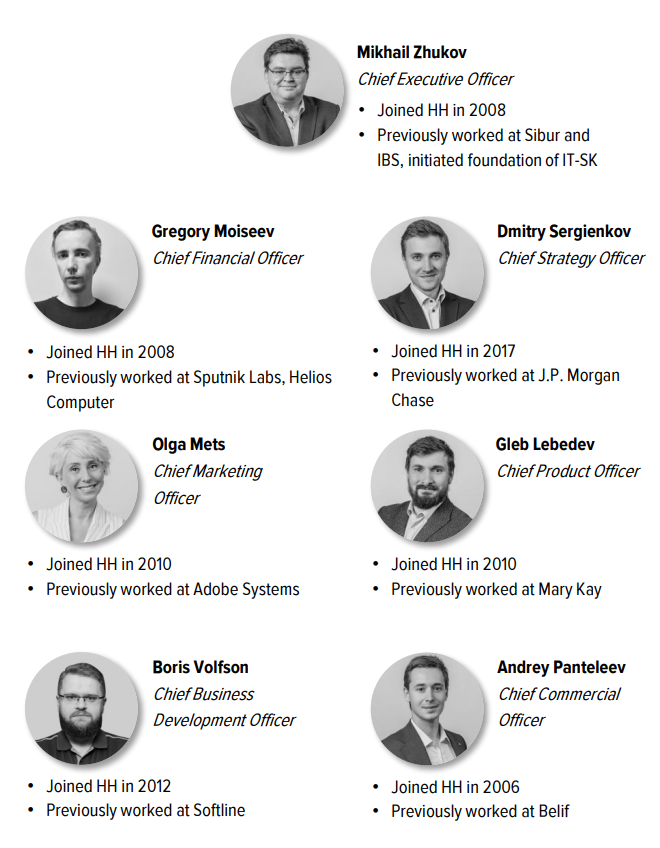

Мне очень нравится изучать менеджмент частных мелких компаний, особенно из IT-сферы. Как правило это светлые лица с умными глазами. (в отличии от сами знаете кого, и сами знаете где). Прекрасное портфолио.

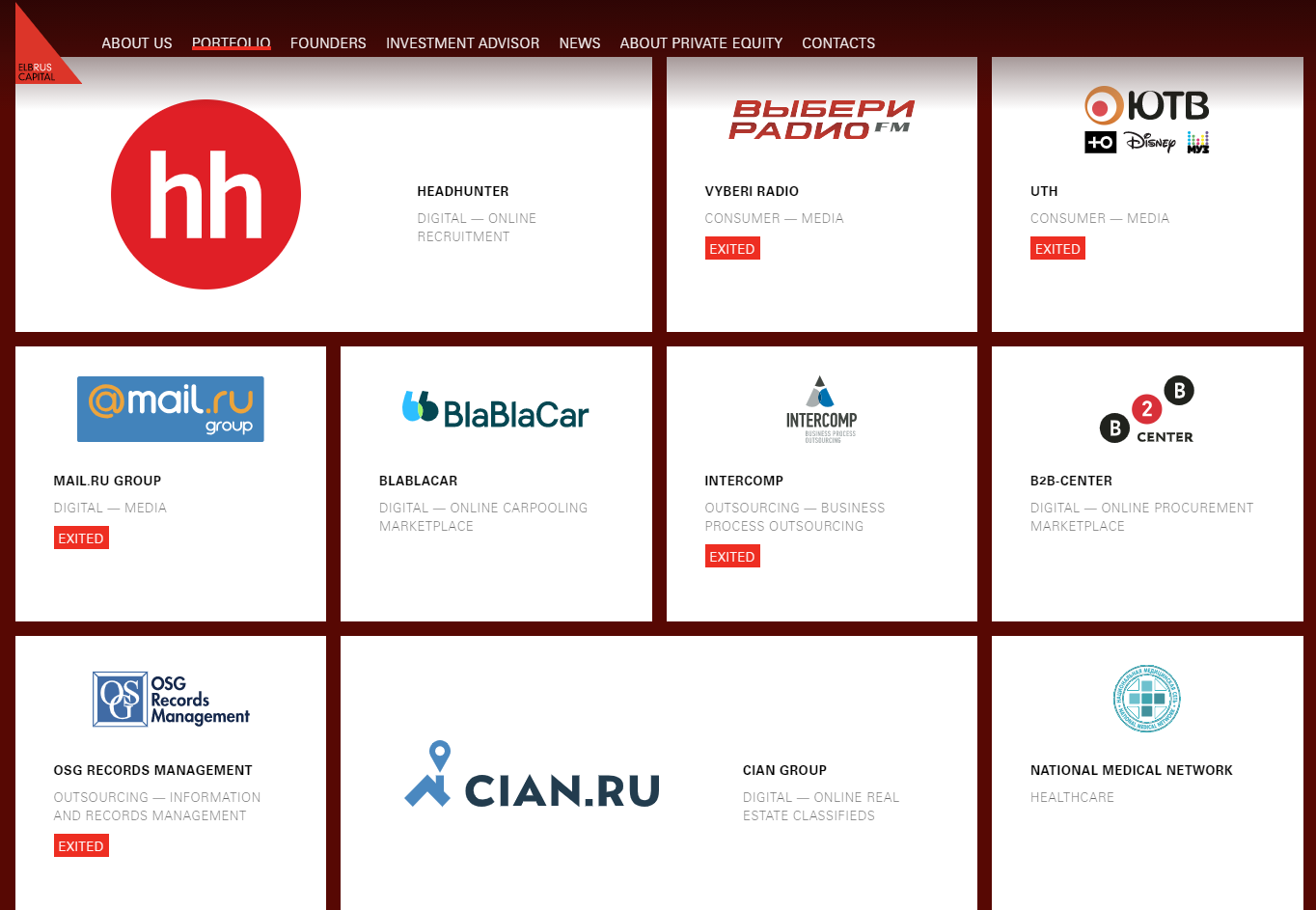

Капитал компании состоит из 50 млн акции, плюс 10 млн. дополнительной эмиссии. После IPO в структуру вошли серьезные представители из Golman Sachs, Elbrus Capital и другие. Показатель free-float очень приличный и достигает 33,8%. Часть принадлежит менеджменту(0,6%).

Elbrus кстати крутые парни с серьезным портфолио. Компанию в 2007 организовали бывшие топ-менеджеры "Ренессанс Капитала" и "Альфа-групп" Дмитрий Крюков и Александр Савин, а также основатель инвестфонда Waterland Private Equity Роберт Тилен.

Вот так проходило IPO 9 мая 2019.

С таким фри-флотом и серьезными парнями в одной лодке, чувствуешь себя достаточно уверенно.

Конкуренты.

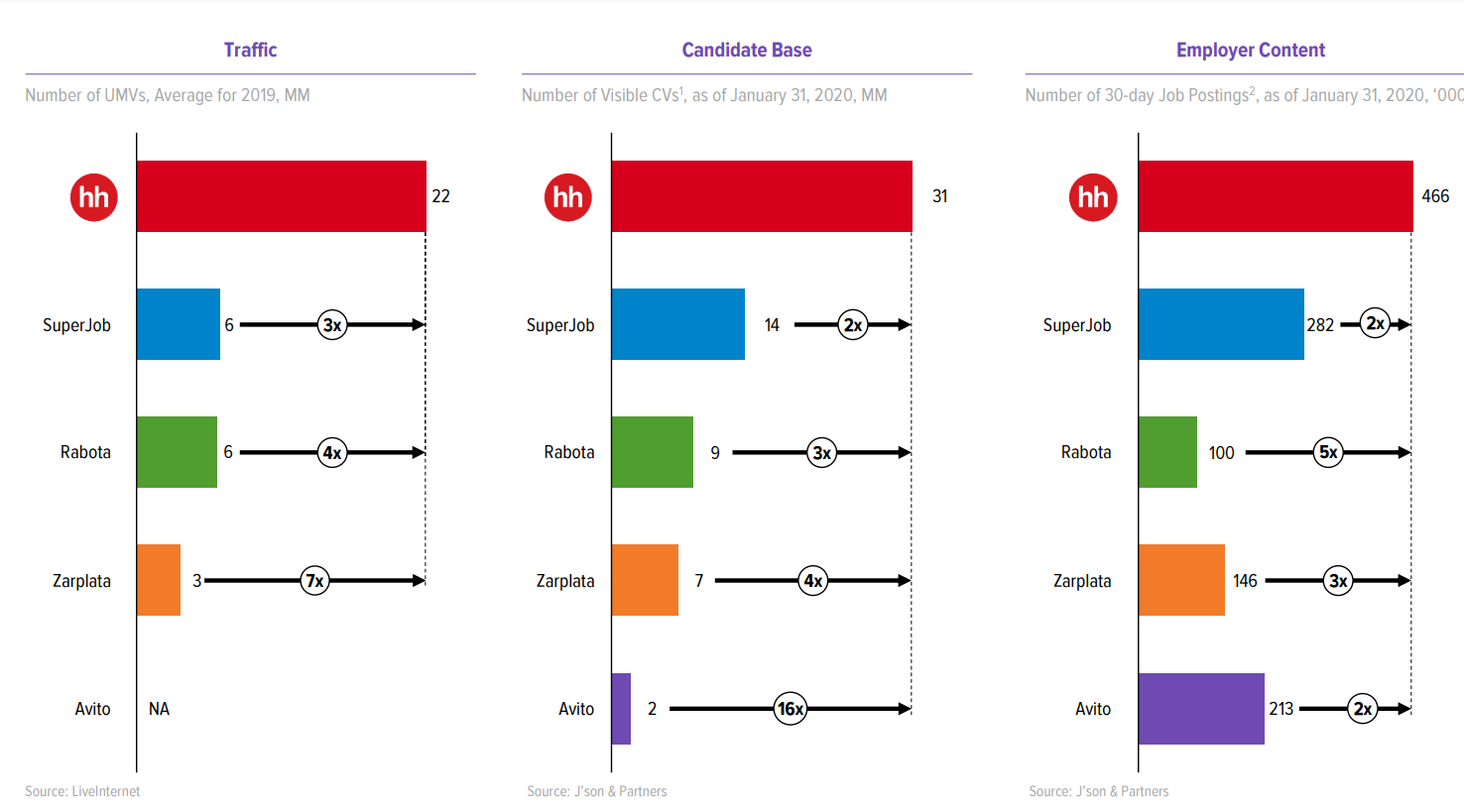

Общий объем расходов в 2019 на рекрутинг в России составил 47 млрд. рублей и будет продолжать расти. Компания безусловный лидер в России. Отрыв от конкурентов по многим праметрам x2-x5

Самый сильный конкурент это Superjob Алексея Захарова и принадлежащий Сбербанку "Работа.ру", "Зарплата.ру", а также входящие в MAIL сервисы "Юла" и Worki. На пятки наступает Авито, специализирующийся на "синих воротничках". Сервис с 2013 ориентируется на малый и средний бизнес, тогда как HH на данный тип соискателей, стал обращать внимание совсем недавно.

Юла и Worki интегрировала в экосистему MAILа приложение, в котором можно создать резюме, найти вакансию, пройти собеседование не покидая Вконтакте.

Еще одна угроза исходит из сервисов автоматизированного подбору персонала. Например Skillaz, где HH приобрел 25% за 232 млн. рублей в 2019 году. Вполне можно ожидать появления новых подобных сервисов.

Финансовый отчет за 2кв 2020 под коронавирусным давлением. Самостоятельно изучить компанию можно по ссылке.

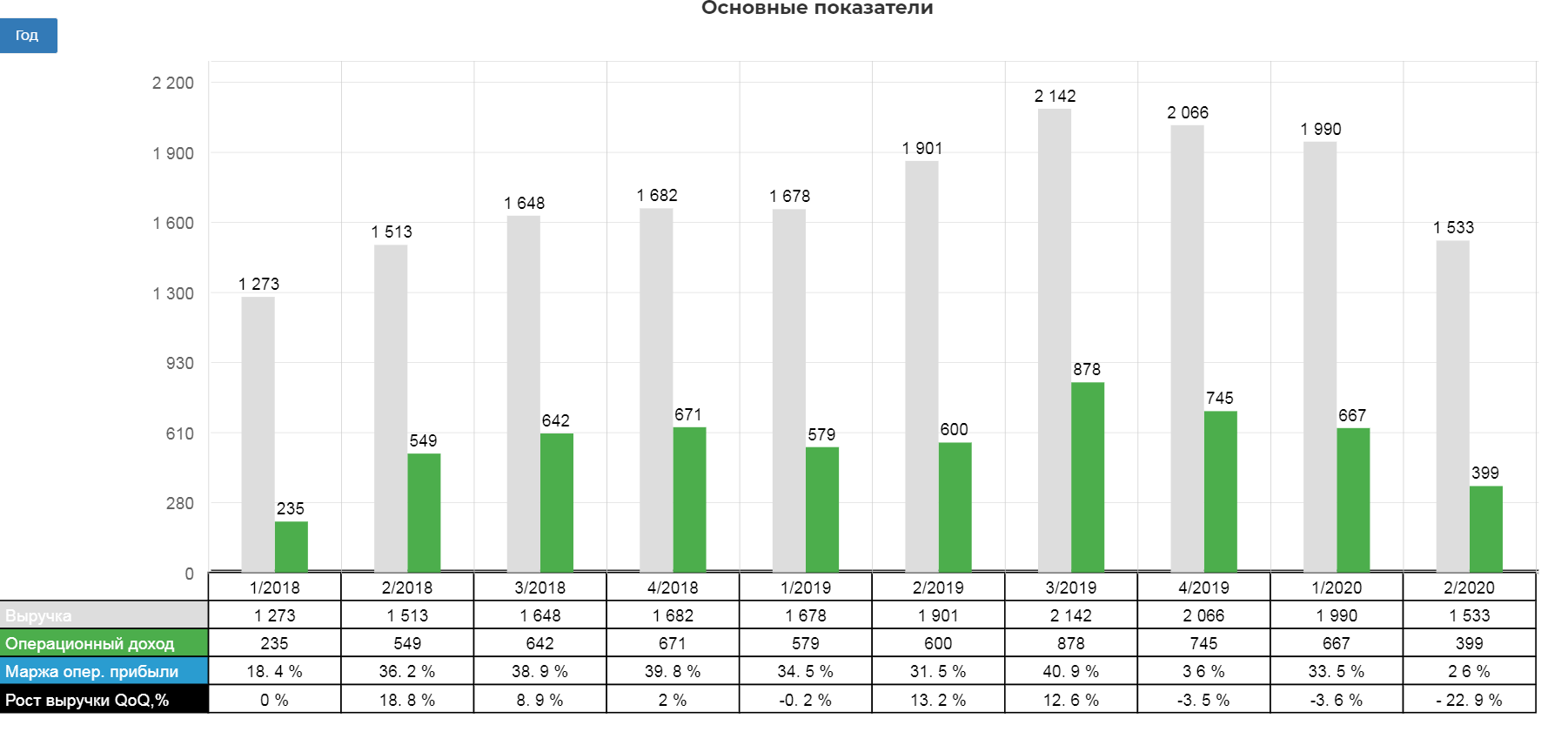

Выручка упала на 19 % и составила 1,5 млрд . рублей. Операционная прибыль упала до 399 млн. рублей.

Чистая прибыль почти не снизилась, относительно 2кв 2019 и составила 238 млн. рублей.

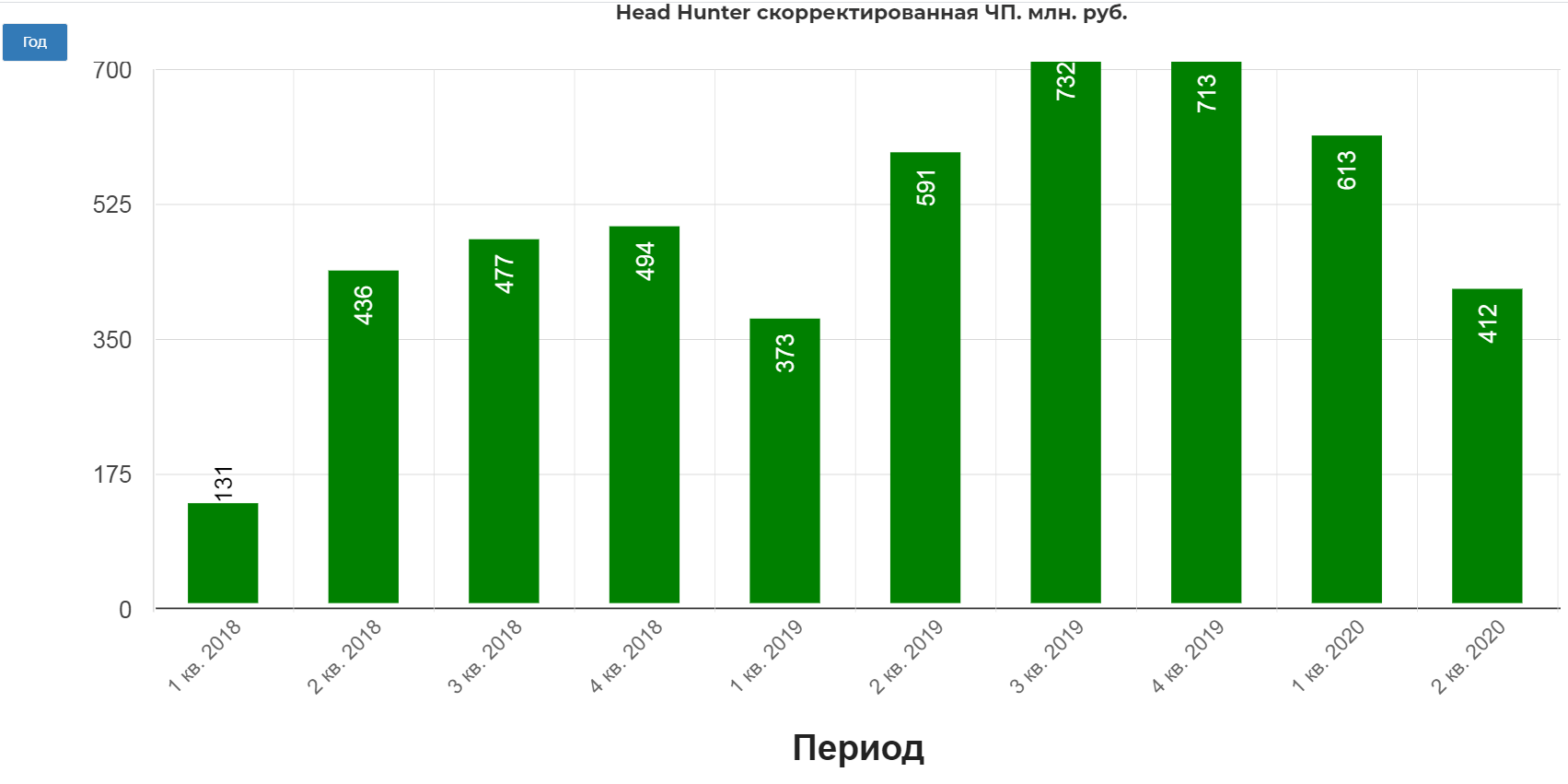

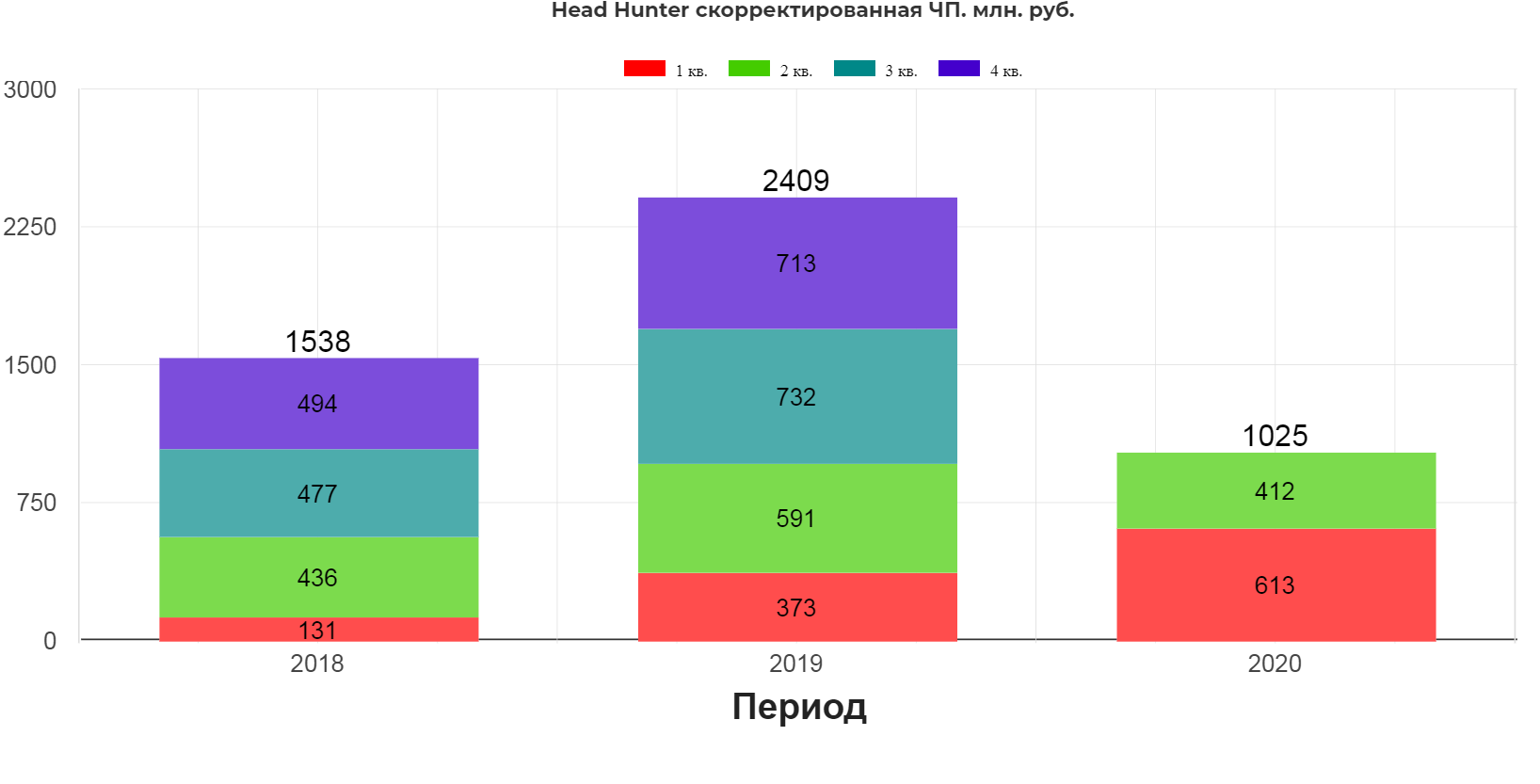

Компания платит дивиденды из "Скорректированной" ЧП.(на не денежные статьи и другие расходы.) Направляет 75% на дивиденды. Как видно, разница между видами ЧП большая.

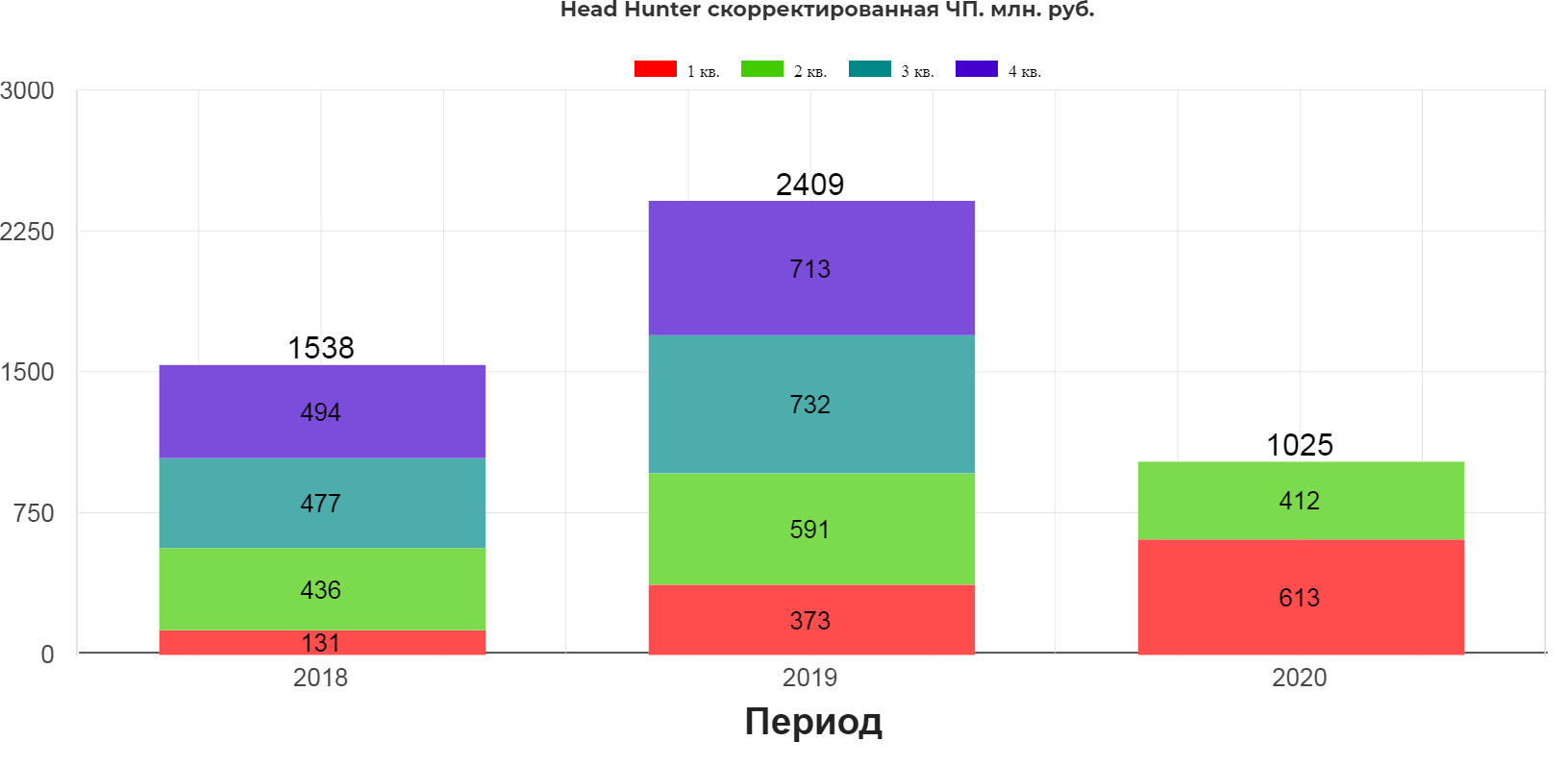

За 1 полугодие заработали 1 млрд. рублей, что является результатом на уровне 1п 2019. Спасибо 1кварталу. Половина пойдет на дивиденды.

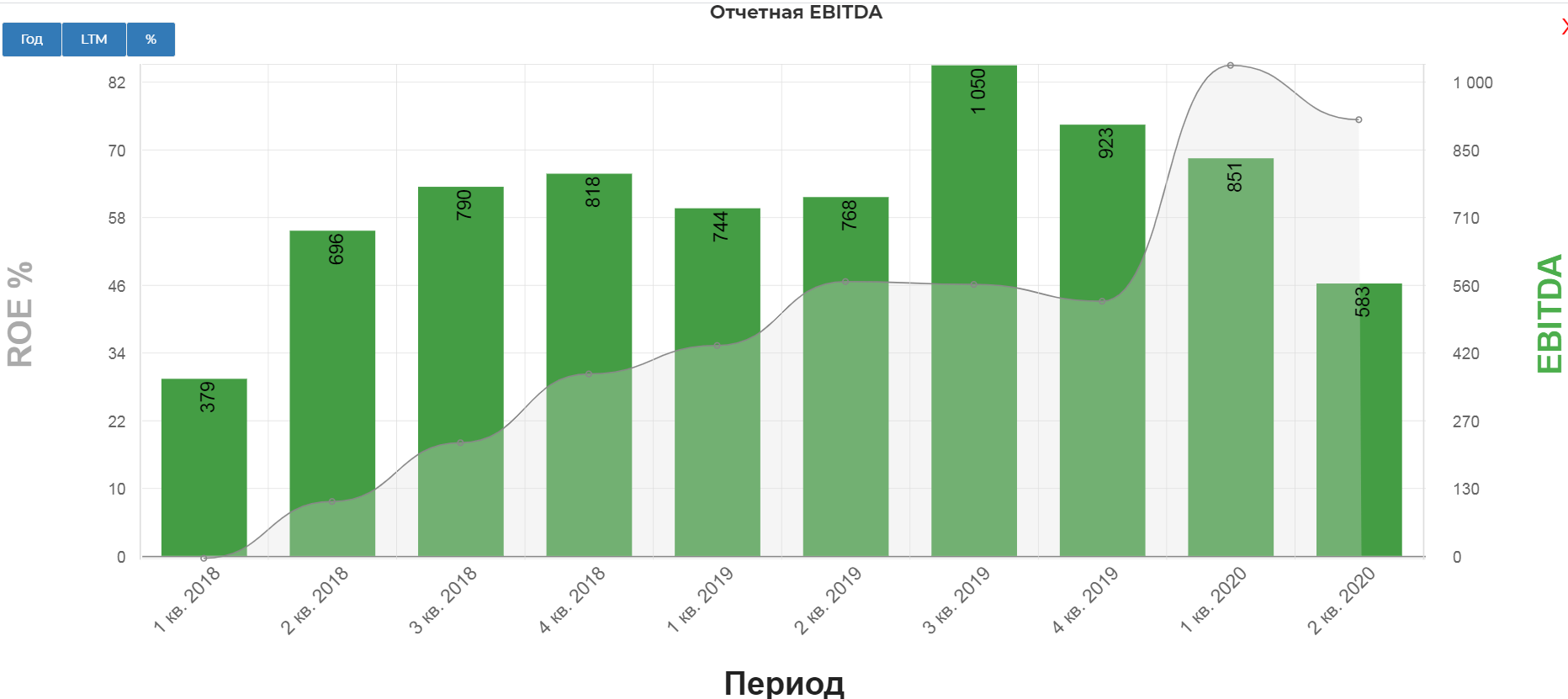

Консервативная EBITDA упала на 24% до 583 млн. рублей.

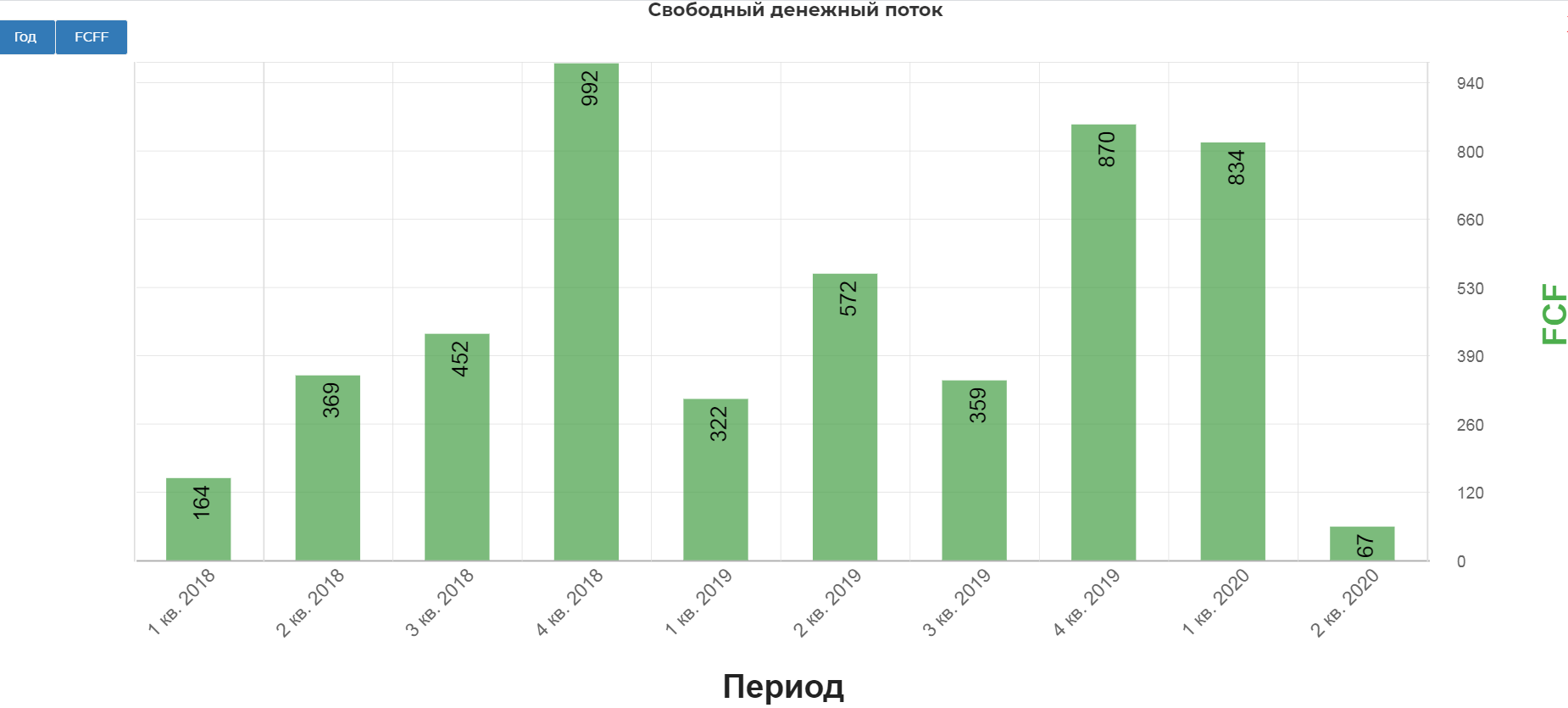

Компания в обычное время купается в деньгах. В четвертом квартале приходит предоплата от основных клиентов, поэтому 4ый квартал традиционно сильный.

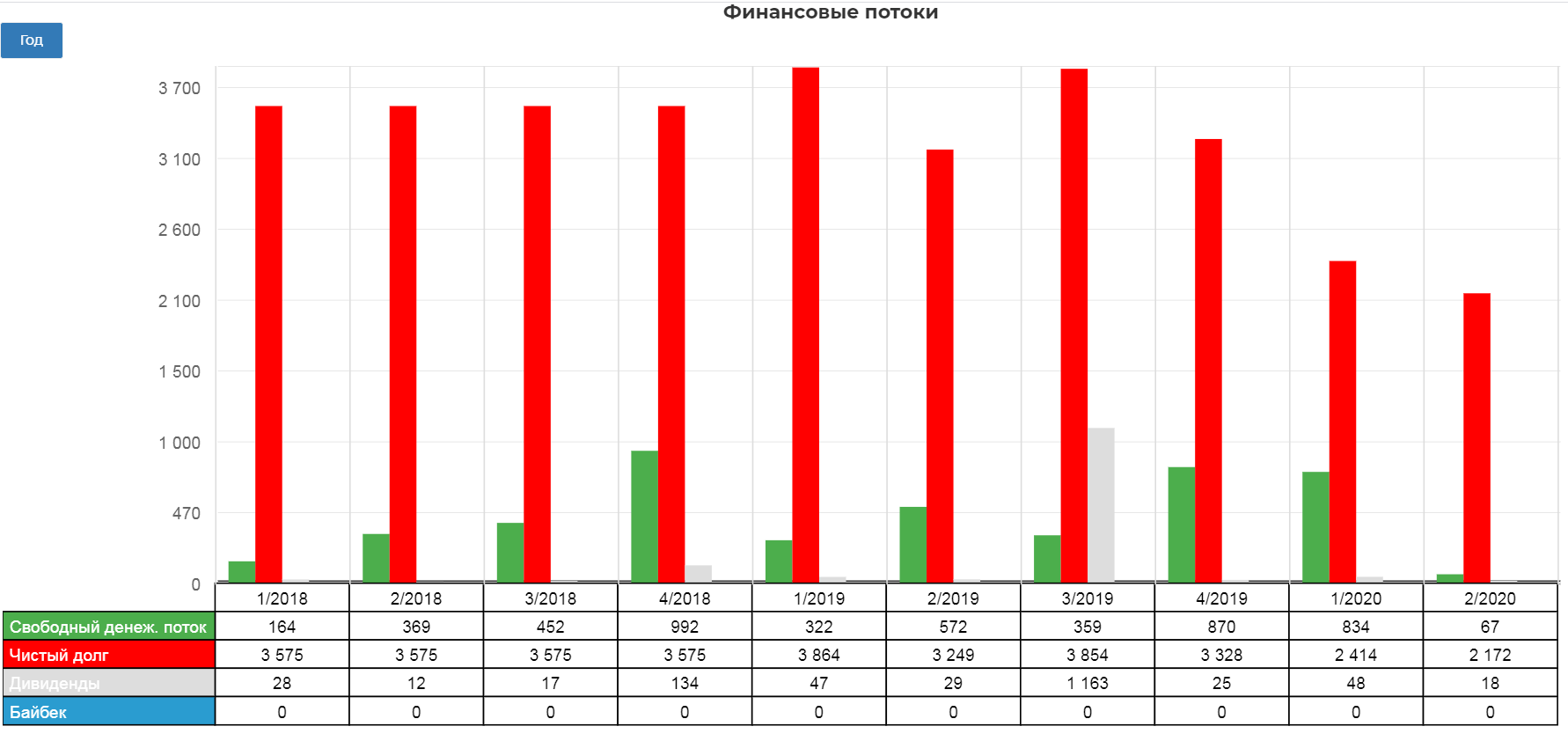

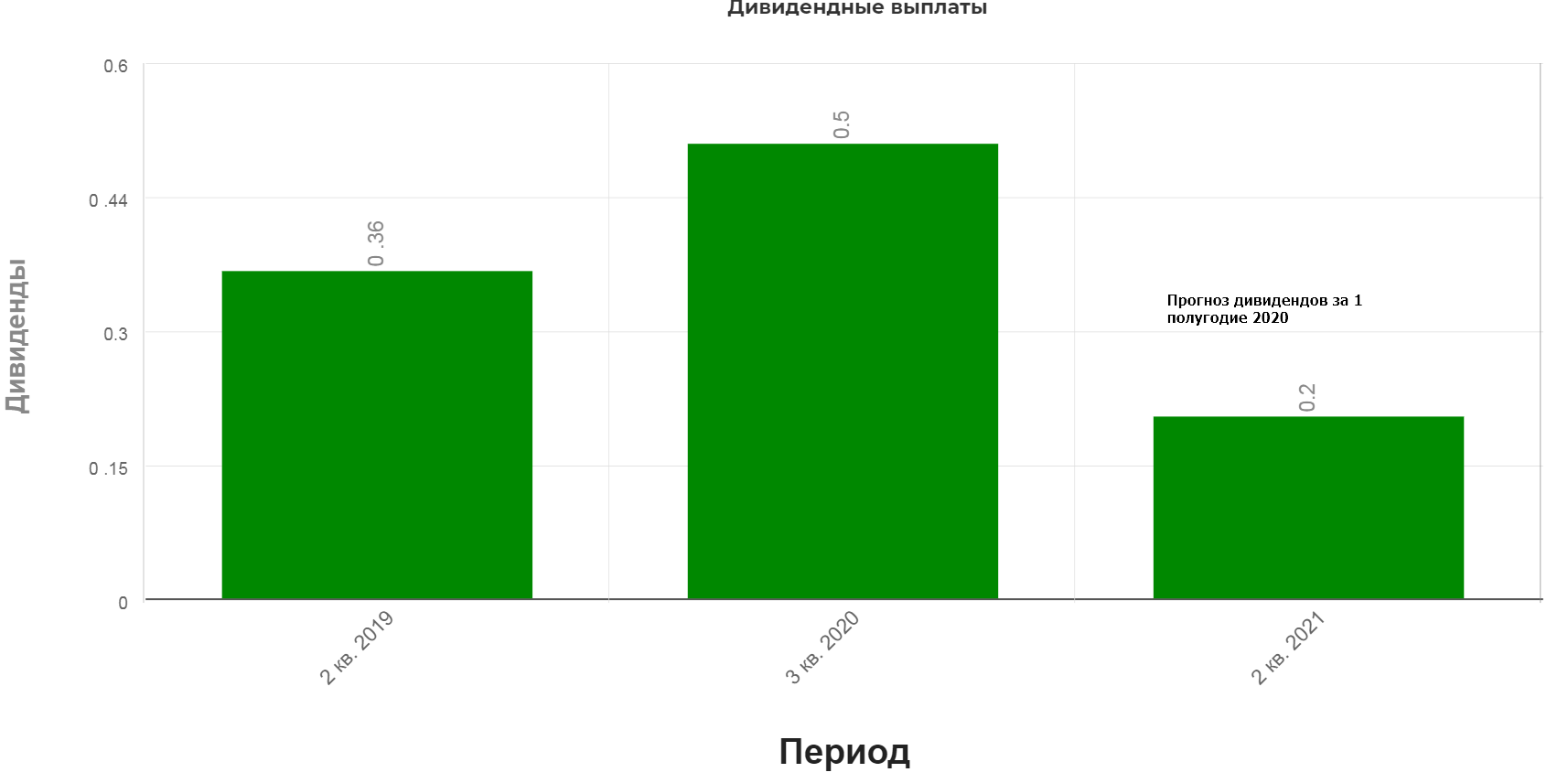

Менеджмент аккуратную ведет финансовую политику. В третьем квартале 2019 произвели огромную выплату по дивидендам, если я не ничего не путаю то в 3 квартале 2020 будет аналогичный столбик. Кажется, что платят слишком много.

Но если суммировать за весь год, то нагрузка не сильная. Все в рамках классического FCF плюс на проценты остается.

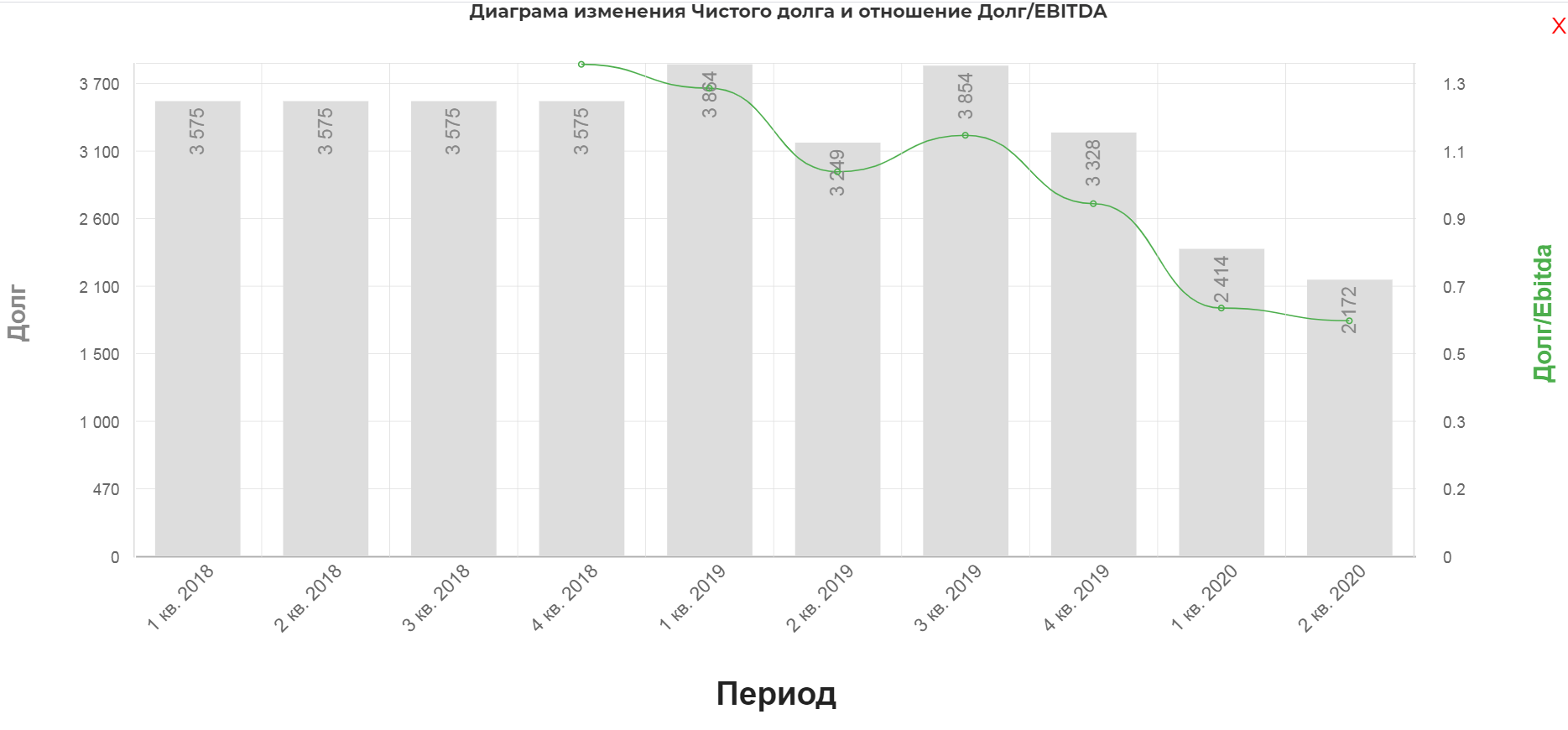

HH мощно снизил долговую нагрузку. Почти в два раза относительно 1кв 2019.

HH мощно снизил долговую нагрузку. Почти в два раза относительно 1кв 2019.

Вывод: Финансовое состояние компании, даже с учетом ковидного удара, очень хорошее. Снизили долг, восстанавливается выручка. Весь акцент на восстановление роста компании как по количеству платных клиентов, так и по приросту выручки.

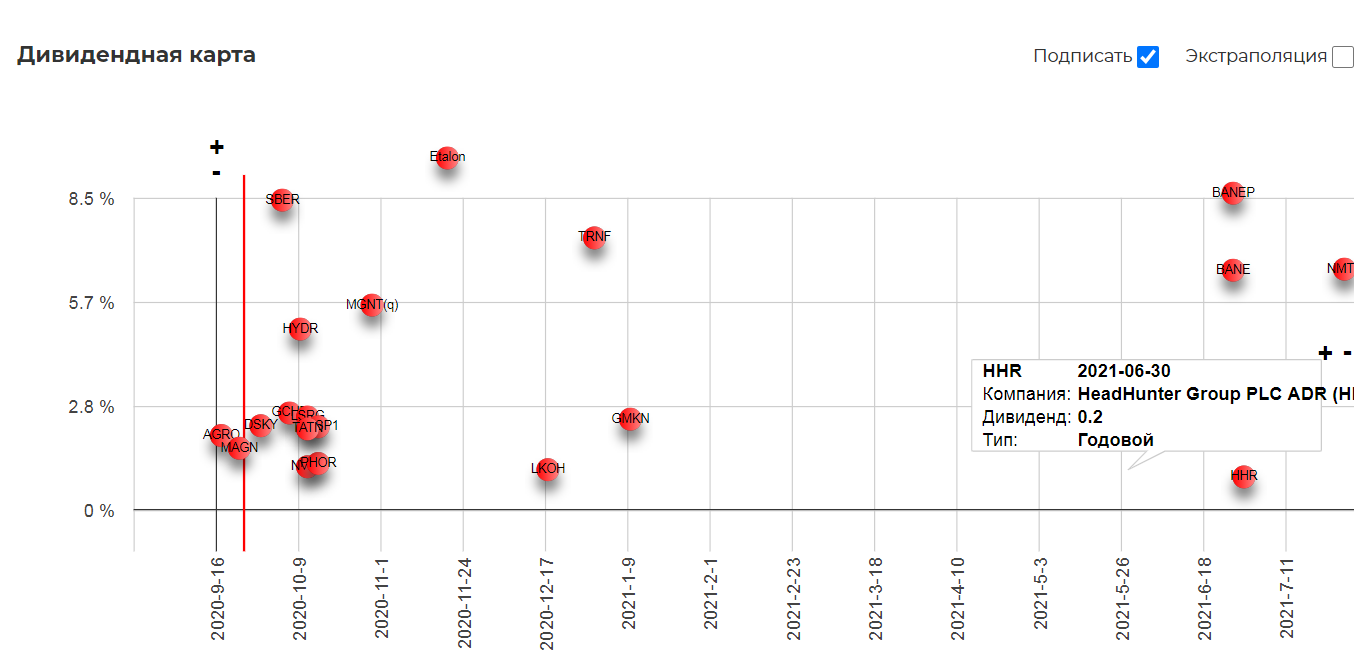

Дивиденды компания платит 50-75% от скорректированной чистой прибыли.

Если компания направит 75% о скор. ЧП за 1полугодие, то выйдет примерно 15р или примерно 0,2$

Что дает скромные дивиденды с доходностью примерно 1%.

Техническая картину рассмотрим на котировках в Америке. Котировки под историческим хаем. Раньше 20$ за акцию уровней и трендовых не заметно.

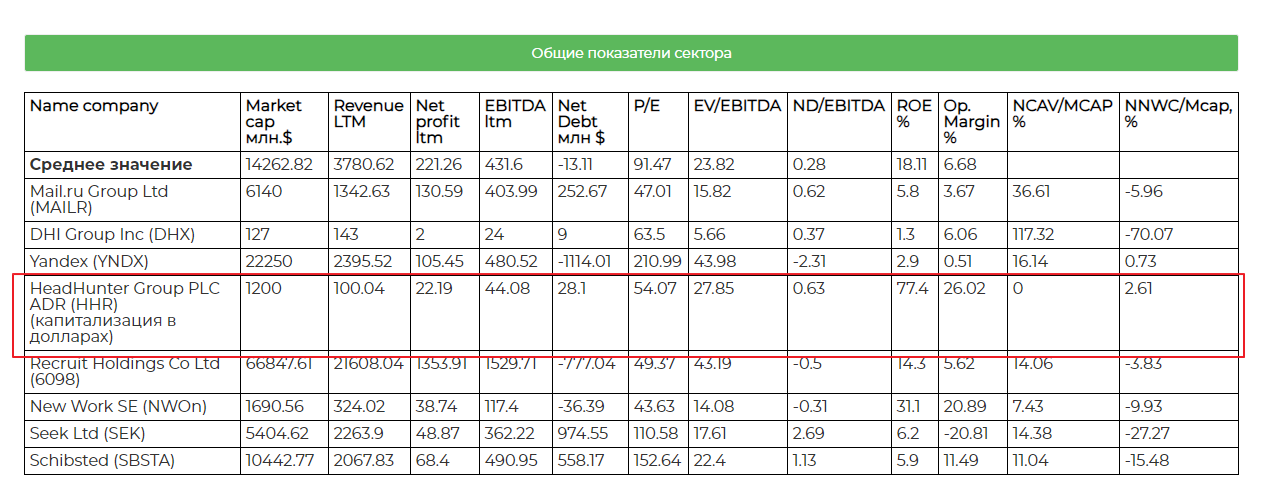

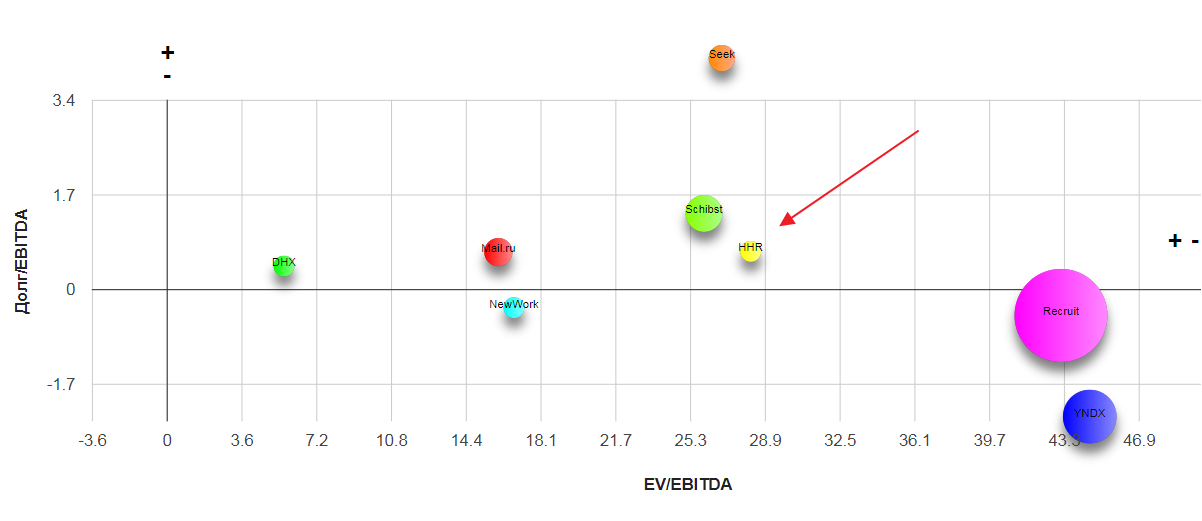

Мультипликаторы компании кажутся аномально высокими. Владельцы компании очень удачно монетизировались на IPO в мае 2019, а позже провели дополнительное SPO. Публичных компаний очень мало на рынке, поэтому для сравнения я добавил MAIL и Яндекс, чтобы иметь хоть какие-то знакомые ориентиры.

Самая крупная и известная японская Recruit Hld., владеющая большим количеством сервисов по поиску работы как в Азии, так и в Америке. Наш HH торгуется дешевле лидера, но дороже норвежского Schibsted и отечественного Mail! Самостоятельно изучить сектор можно здесь.

Невероятно высокая оценка для компании из России.

Плюсы:

Сильная команда менеджеров;

листинг в Америке;

Сильное снижение долговой нагрузки;

Дивидендная политика и общая разумная финансовая политика;

Лидер рынка;

Владеет рядом технологических преимуществ;

Высокий фри-флоат и сильные акционеры.

Минусы:

Рост рынка рекрутинга, завязан на общий рост экономики;

Острая конкуренция. На рынок вышли монстры типа Сбербанка;

Компания теряет статус "растущей";

Очень высокая оценка по мультипликаторам для компании из России.

Вывод: Нужно быть очень осторожным в инвестициях с HeadHunter. Да компания может восстановиться в звании растущей, да платит дивиденды, да это IT... но оценка. Она кажется очень высокой. Ключевым станет отчет за 3кв. 2020. Если там компания не покажет быстрого восстановления показателей, рынок может очень разочароваться. Возможно тогда и стоит начать присматриваться к компании. Пока в стороне.

Полезные ссылки

Жека Аксельрод