15 сентября 2020, 13:33

ГК Обувь России. Обзор финансовых показателей за 2-ое полугодие 2020 года. Расчет какие бы могли быть дивиденды, допка, долг. Сравнение по мультипликаторам с Adidas, Nike, Puma.

Инвест привет!

Компания противоречивая. В интернете можно найти обзоры от "великолепная компания роста" до "адский прожигатель денег". Попробую дать максимально нейтральный взгляд. Отчет ожидаемо слабый из-за коронавируса.(изучить в базе компанию можно здесь)

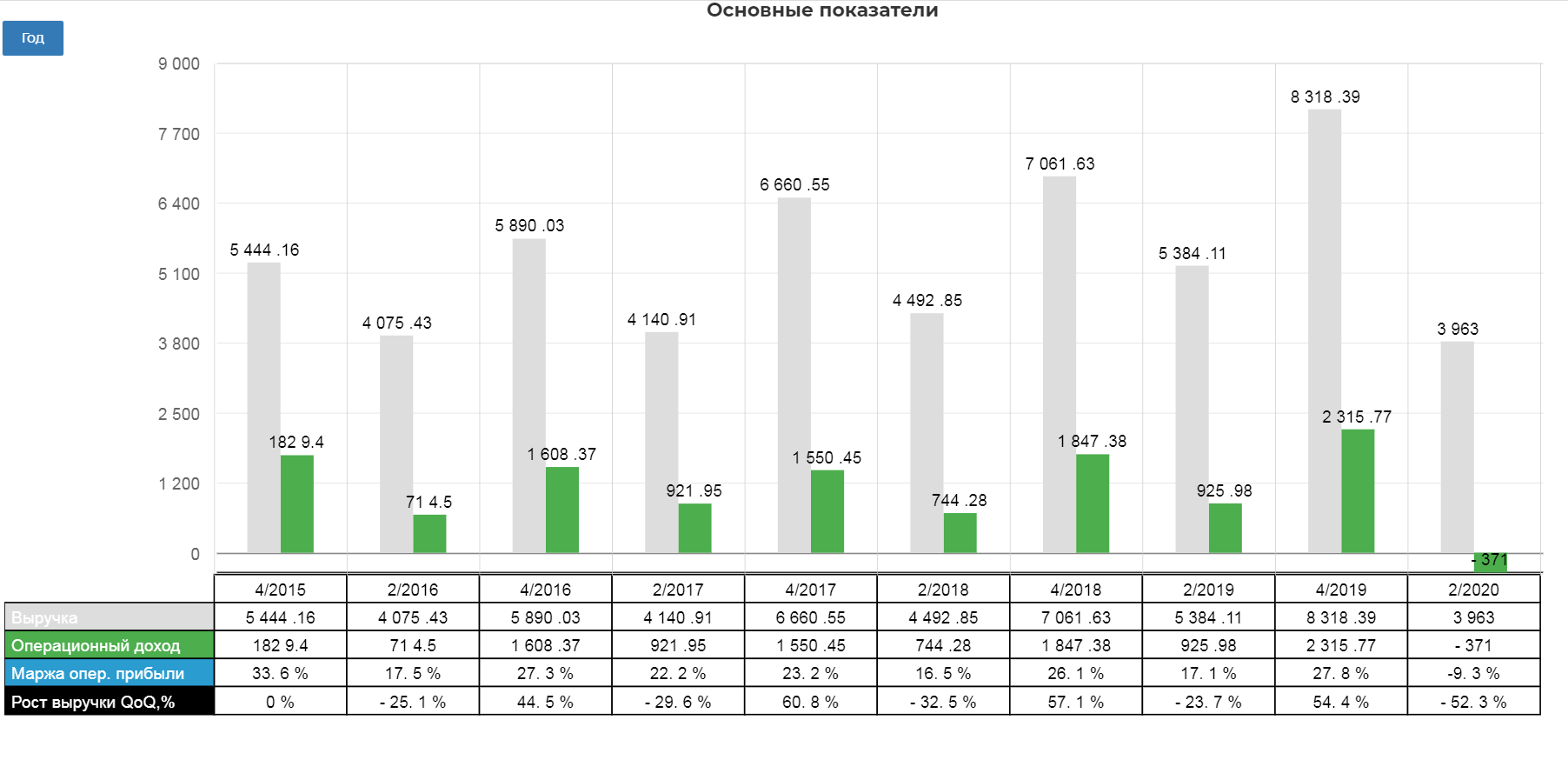

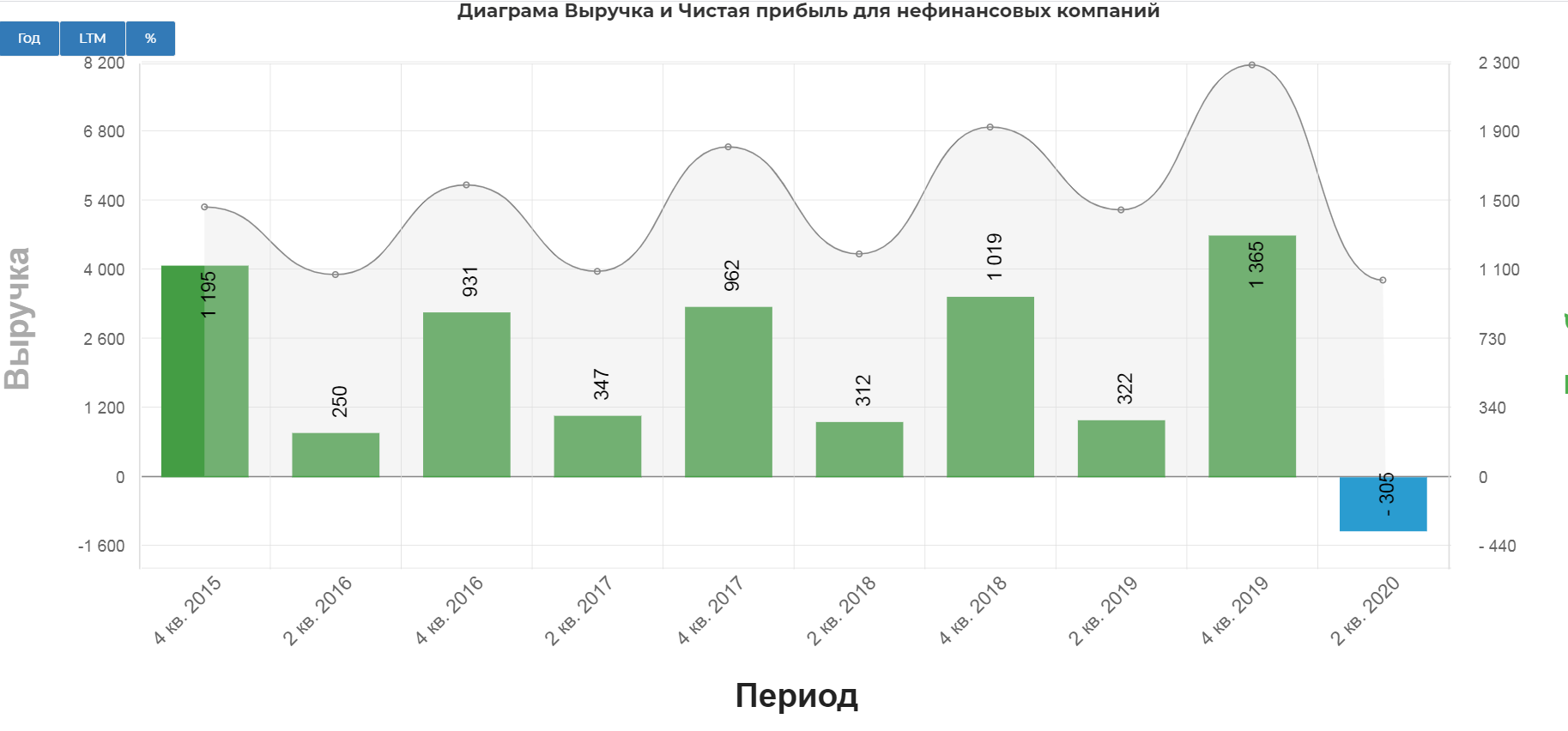

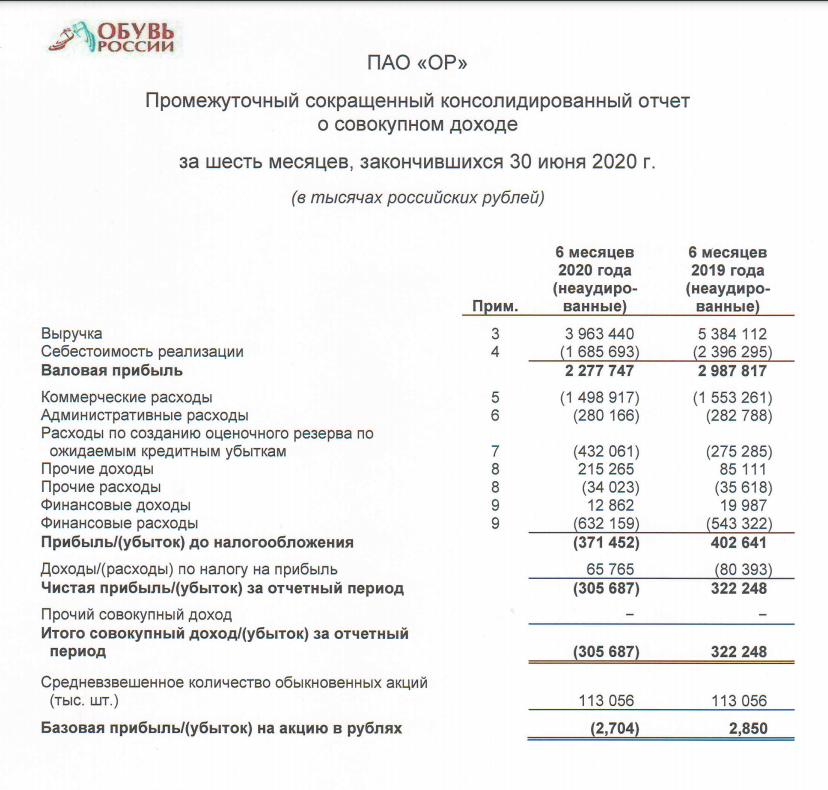

Объем консолидированной неаудированной выручки Группы в 1-м полугодии 2020 года снизился на 26,4%

И составил 3,963 млрд руб. по сравнению с 5,384 млрд руб. в 1-м полугодии 2019 года. При этом в течение апреля 2020 года были закрыты все магазины Группы, в течение мая была закрыта часть магазинов.

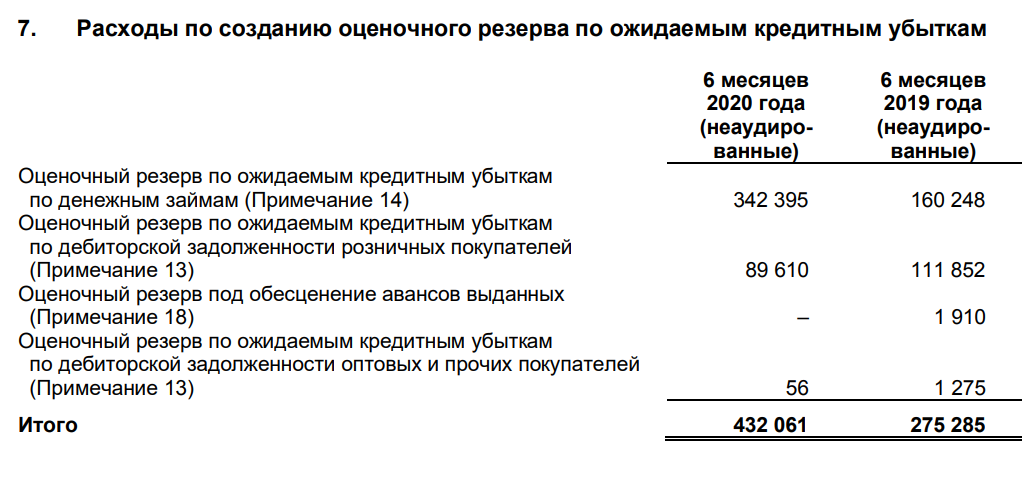

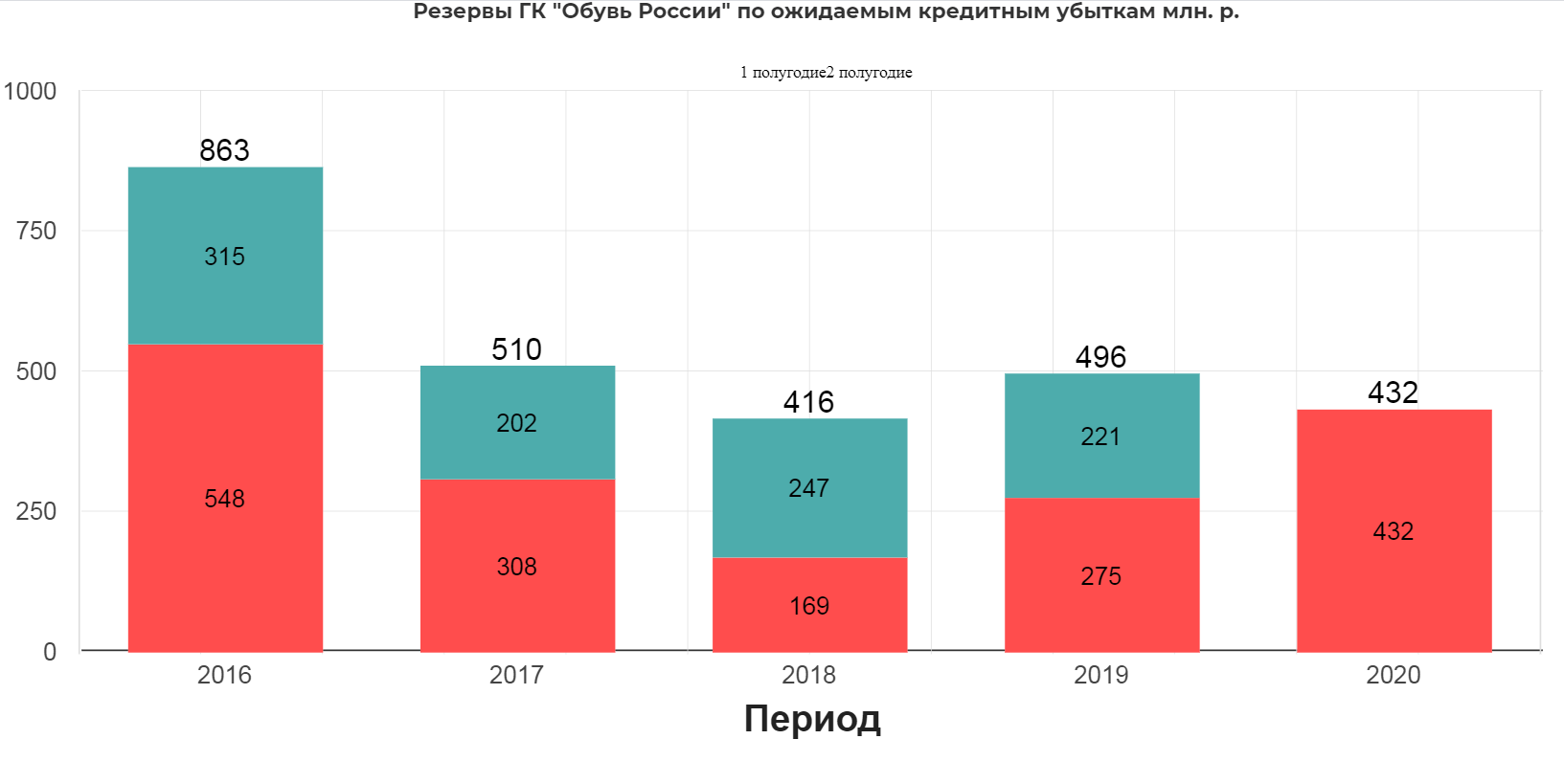

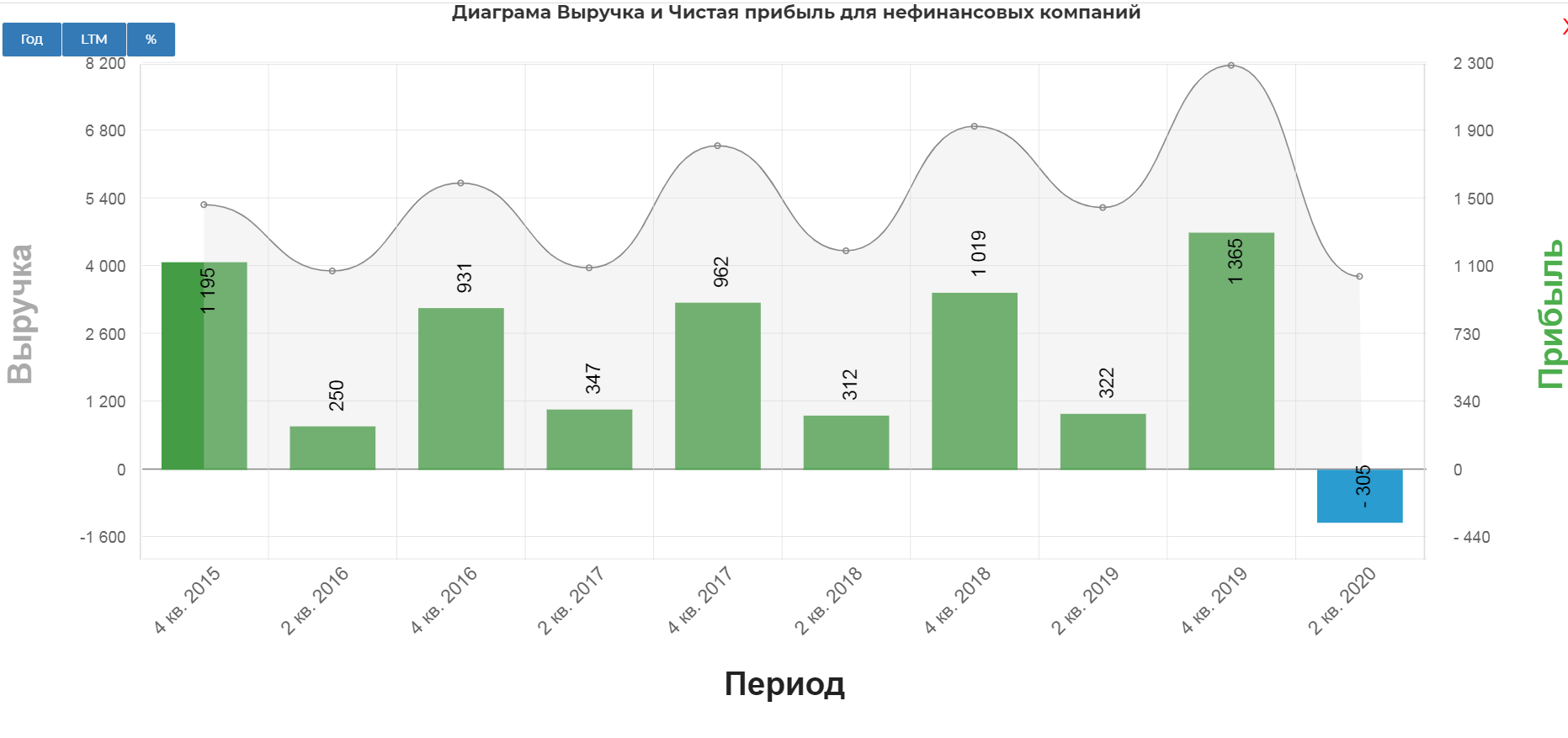

Чистый убыток Компании за первое полугодие 2020 г. составил 0,306 млрд руб., что прежде всего связано со снижением выручки в период карантинных ограничений. Также ощутимое влияние на финансовые результаты оказали расходы по созданию оценочного резерва по ожидаемым кредитным убыткам. Заметна цикличность, когда 2ое полугодие сильнее 1го

Резервы выросли почти в два раза:

Все больше потребителей вынуждены покупать обувь в кредит. Беднеющий потребитель это печально.

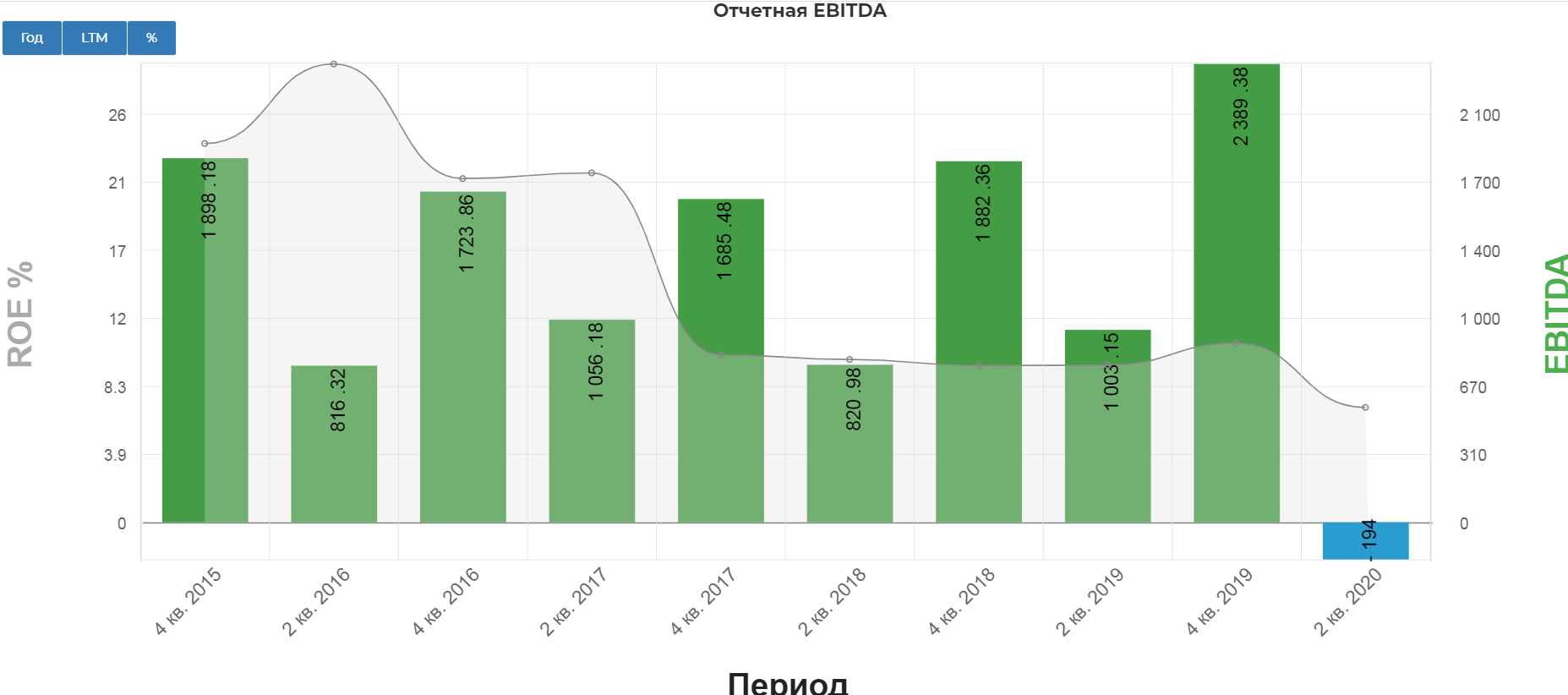

Показатель EBITDA(компания прибавляет платежи по кредиту) за 1 полугодие 2020 г. составил 0,426 млрд руб. Рентабельность EBITDA составила 10,7%. По консервативной формуле EBITDA ушла в отрицательную зону. Как важно загасить долг и снизить проценты наглядно.

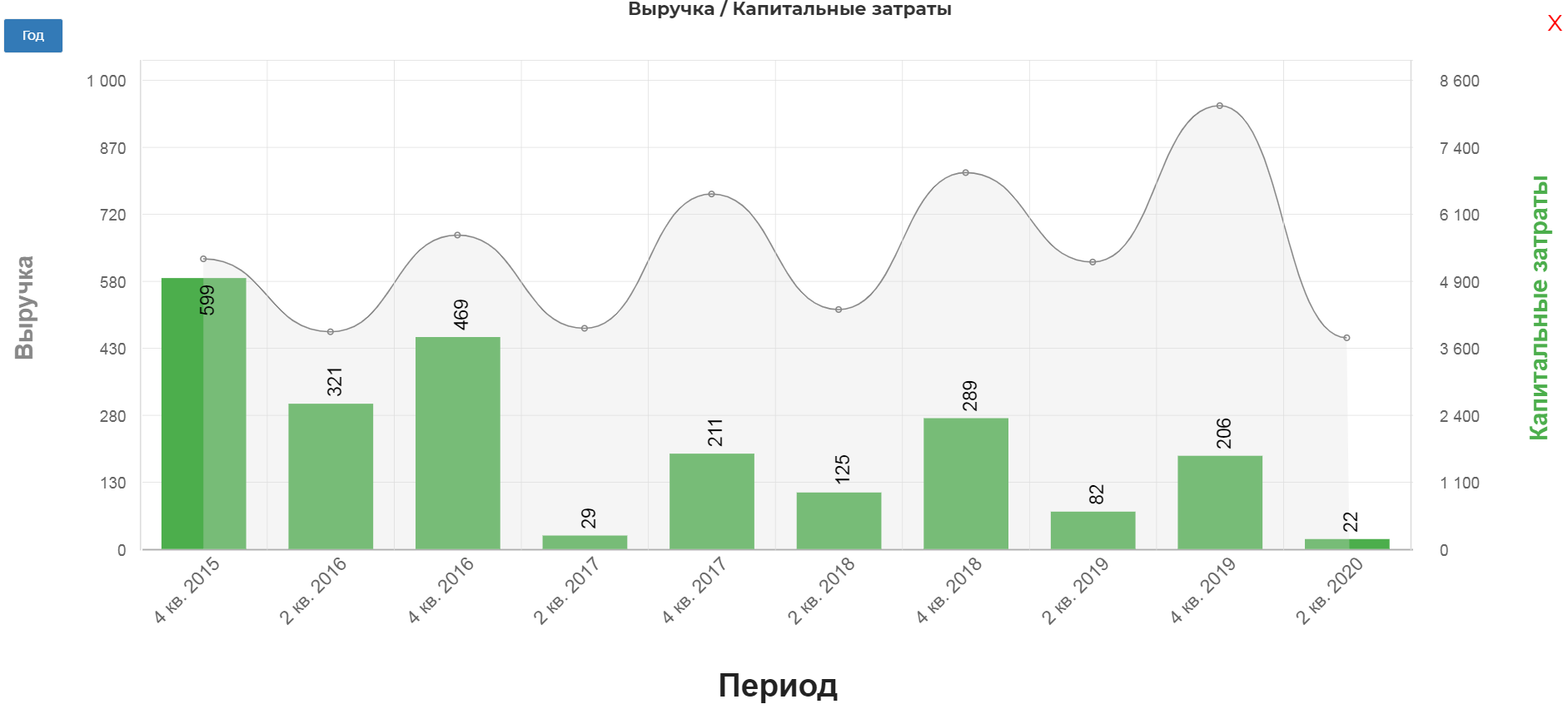

Сократили в четыре раза до 22 млн. рублей капитальные вложения.

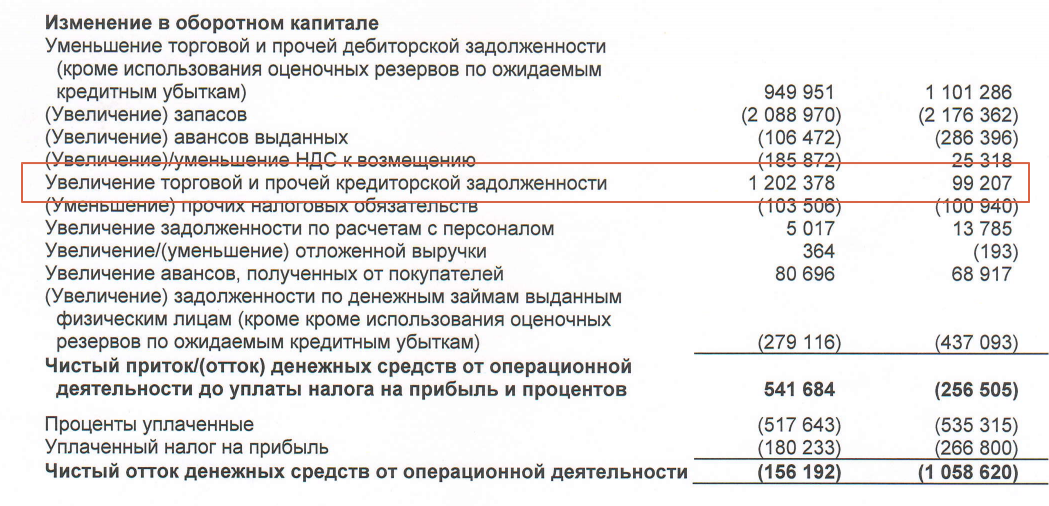

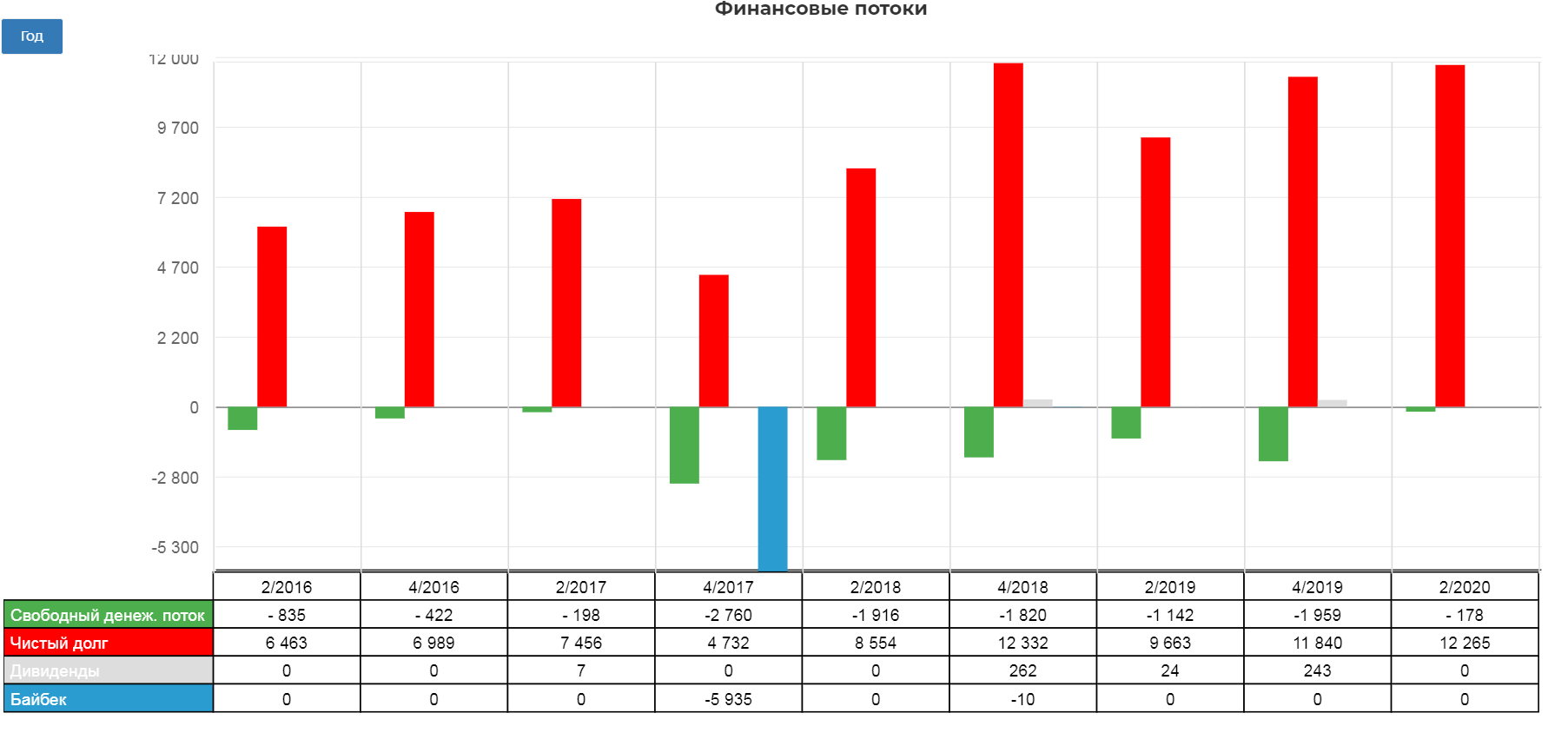

В итоге чистый денежный поток от операционной деятельности улучшился: -0,156 млрд руб. в 1-м полугодии 2020 года против -1,059 млрд руб. в 1-м полугодии 2019 года.

Однако компания лукавит, когда хвастается результатом по FCF. По сути увеличилась задолженность перед лицами, оказавшие услуги. Вероятно это производители обуви, которым по каким-то причинам не заплатили. Но это лишь МОЁ предположение. Если бы не рост кредиторки, то мы бы увидели типичный отрицательный столбик.

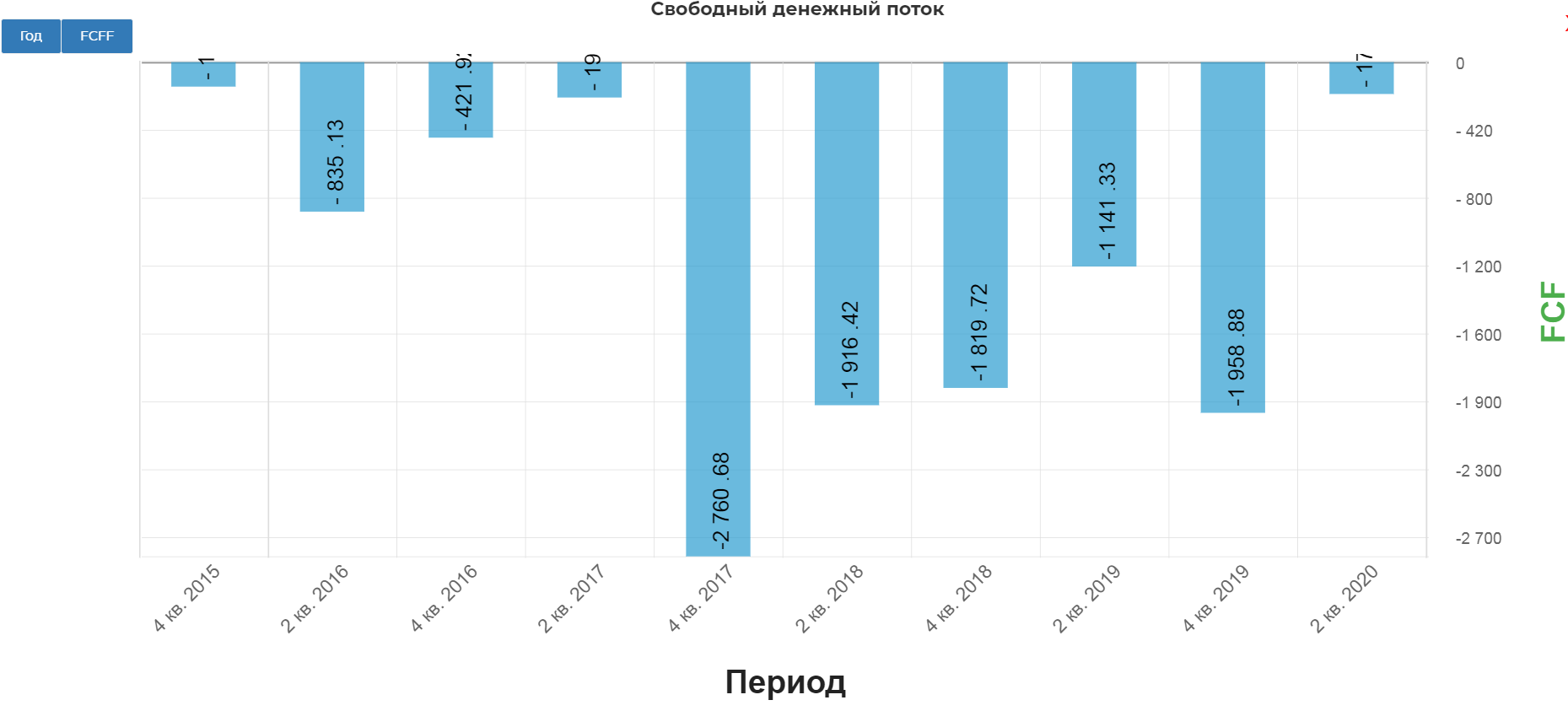

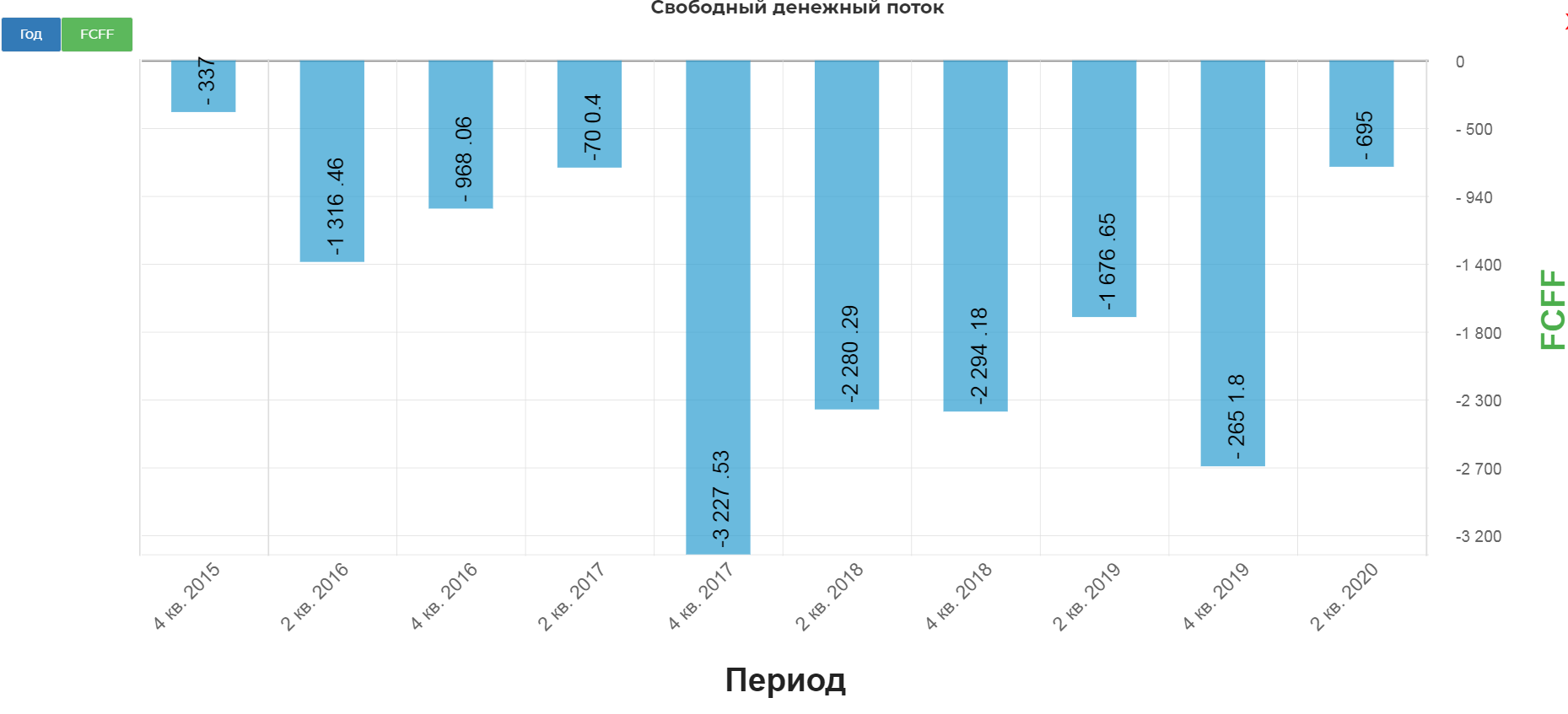

С учетом платежей по кредиту картина еще более удручающая.(FCFF)

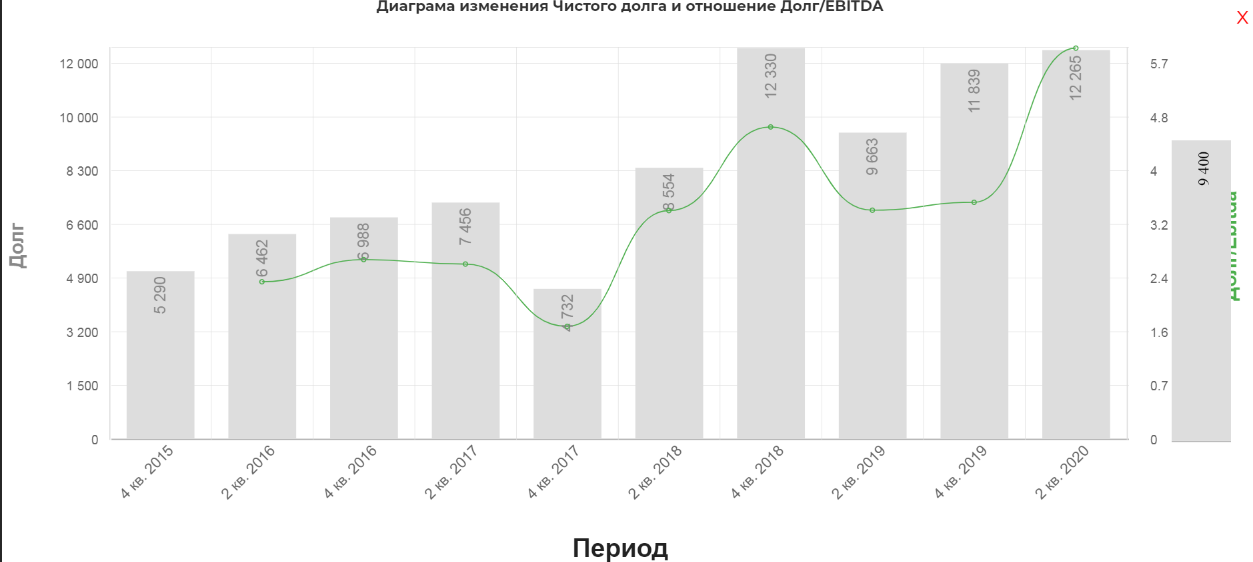

На 30 июня 2020 года Группа имеет совокупную задолженность по кредитам и процентным займам на сумму 12,921 млрд руб. На 30 июня 2020 г. Группа имеет неиспользованные кредитные линии на сумму 2,875 млрд р. По моим расчетам вышло немного ниже, но не принципиально. (видимо компания учитывает какие-то еще виды долга.)

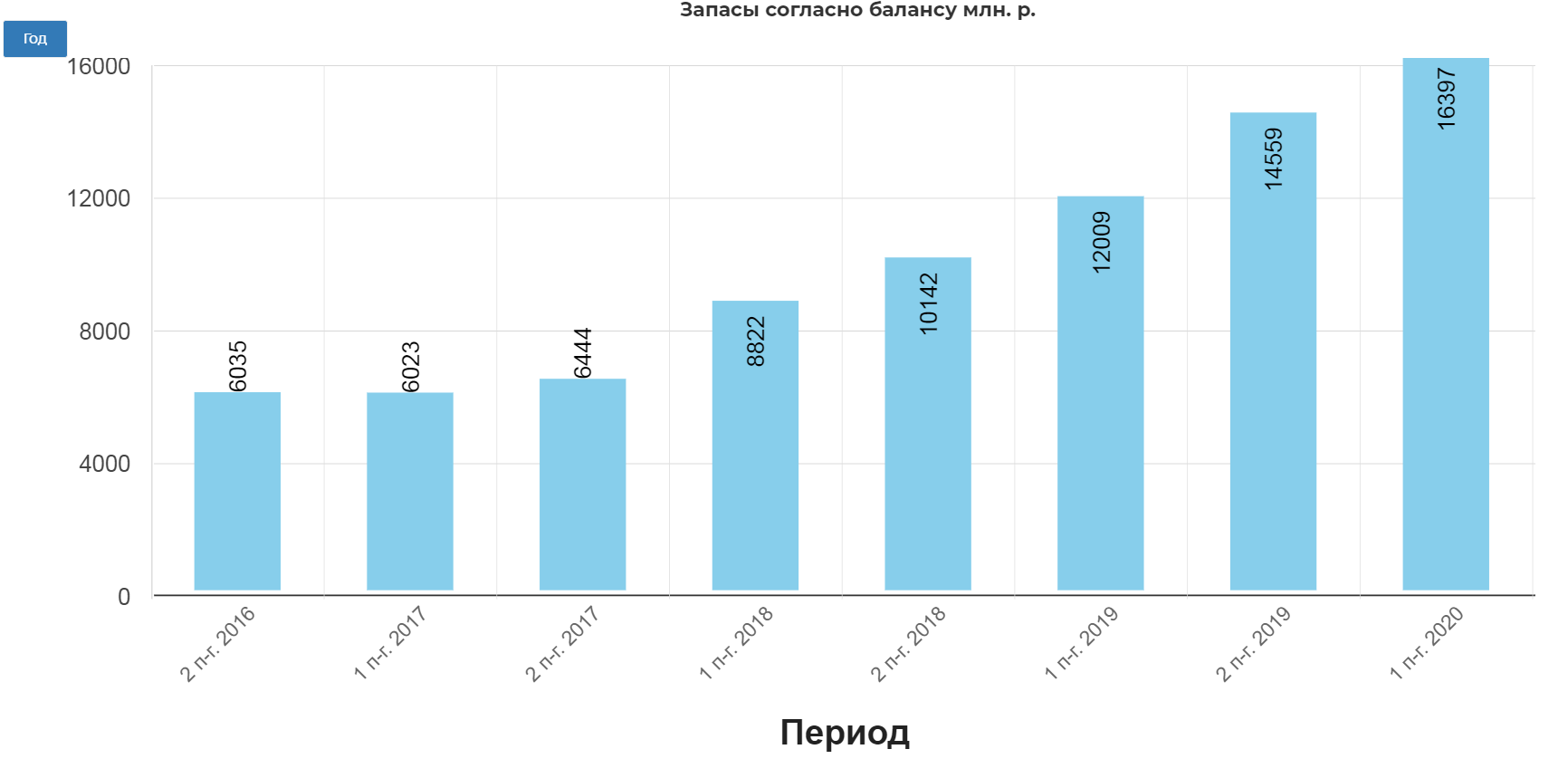

Поговорим про запасы. Запасы растут огромными темпами. Их придется продавать по себестоимости. Тенденция ужасающая.

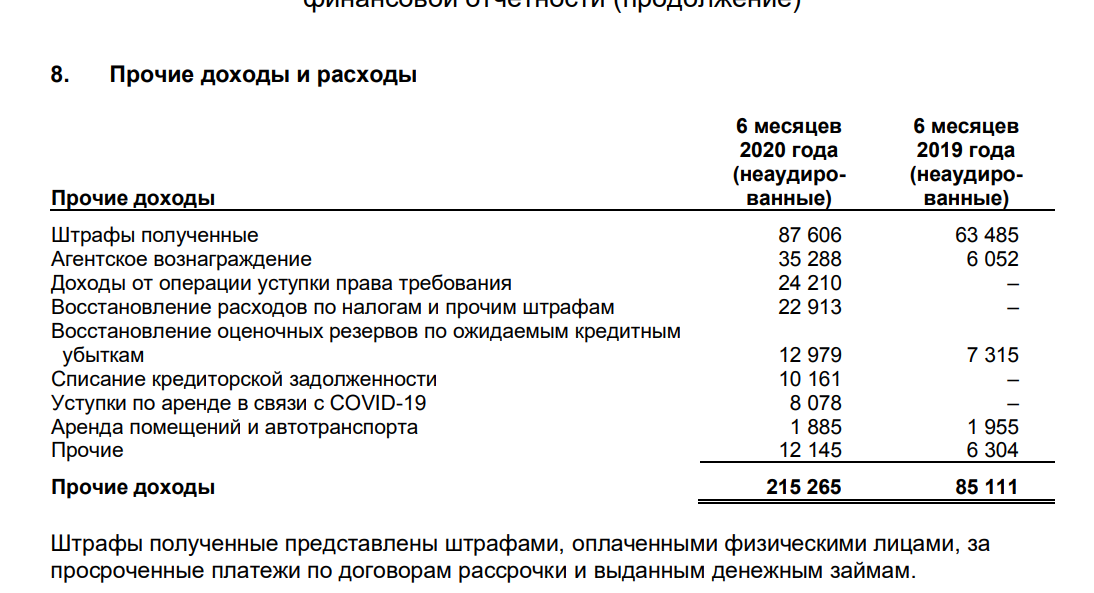

Теперь о волнующим многих вопросе работе МФО. Компания продает обувь в рассрочку и кредит, и даже зарабатывает на просрочке. 87 млн. штрафами.

Попробовал вычленить штрафы из МСФО. Как видно получается прибыльно.

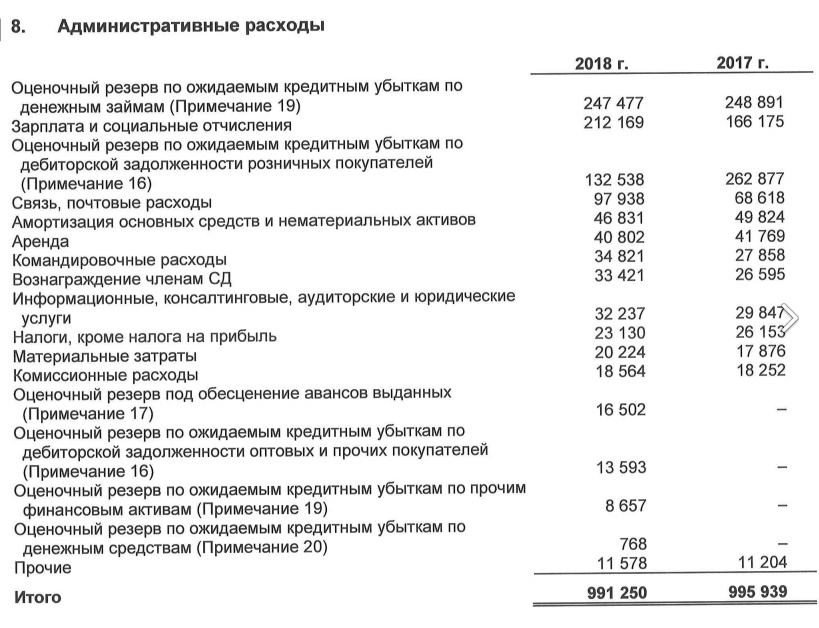

Но кредиты не всегда платят вовремя и приходится по ним создавать резервы. Раньше компания прятала резервы в административке.

Теперь это отдельная строка.

Диаграмма резервов пугает, видно влияние карантина.

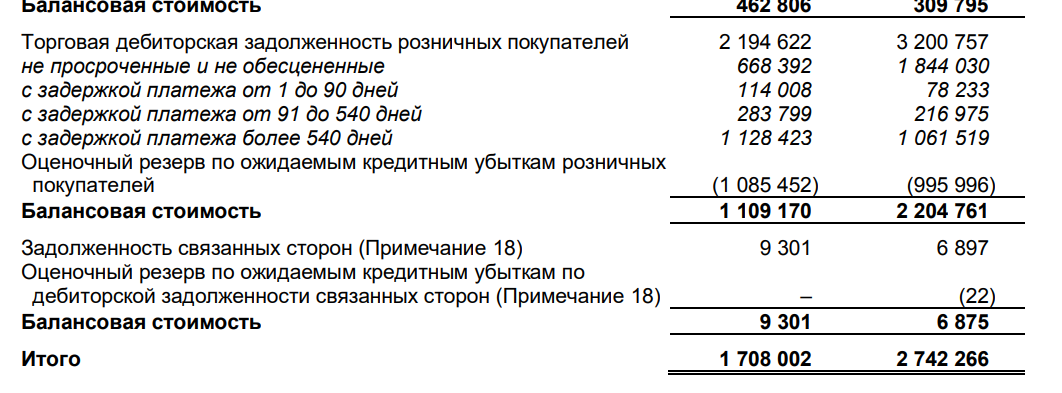

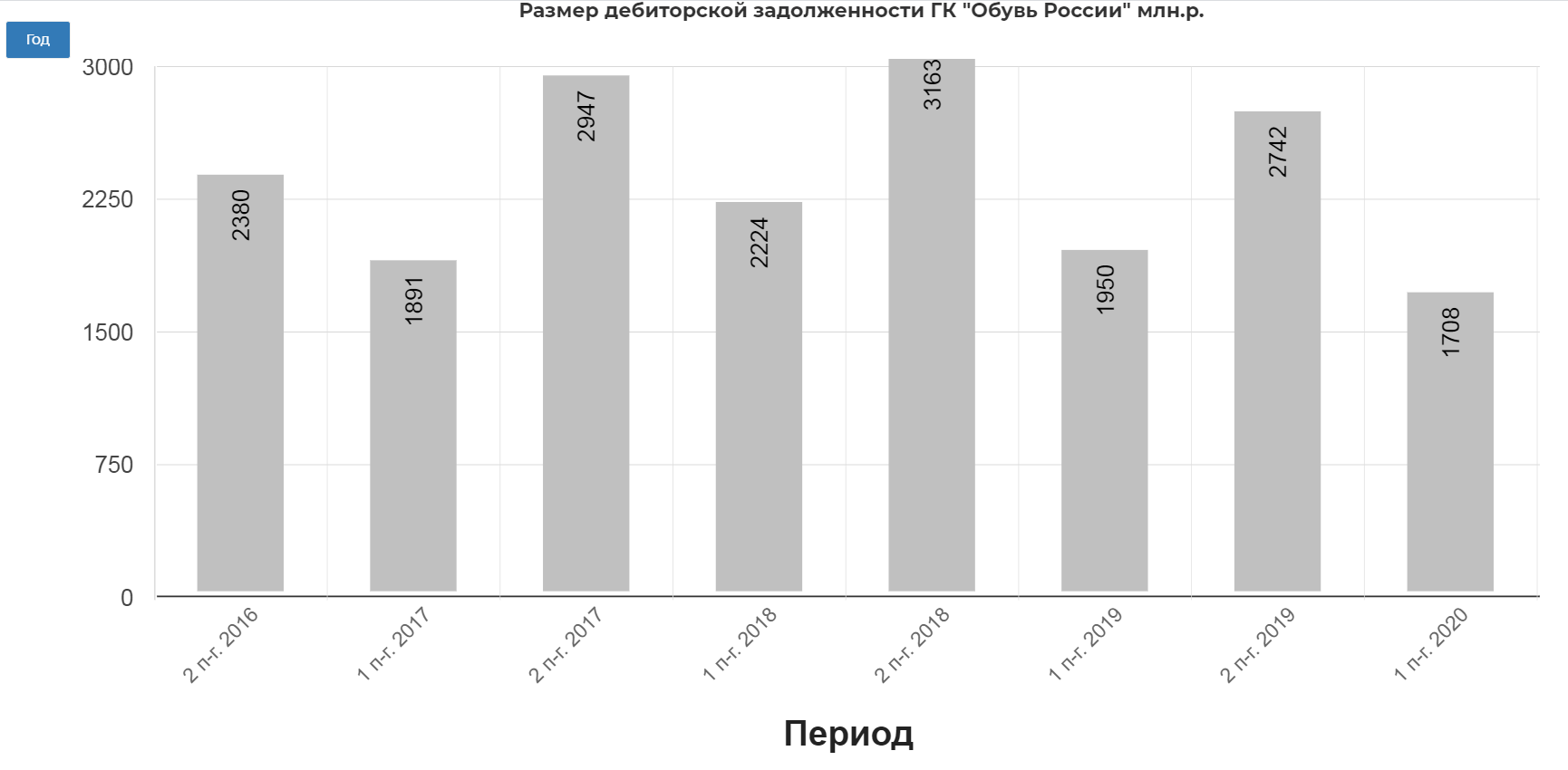

В итоге на балансе компания имеет дебиторку на 1,7 млрд рублей по итогам 1-го полугодия 2020 . Все же система скорее убыточна, чем прибыльна... хотя я допускаю, что мне не хватает компетентности, чтобы полноценно это оценить. Учитывая некоторую сезонность, во втором полугодии увидим рост.

Поговорим о хорошем :)

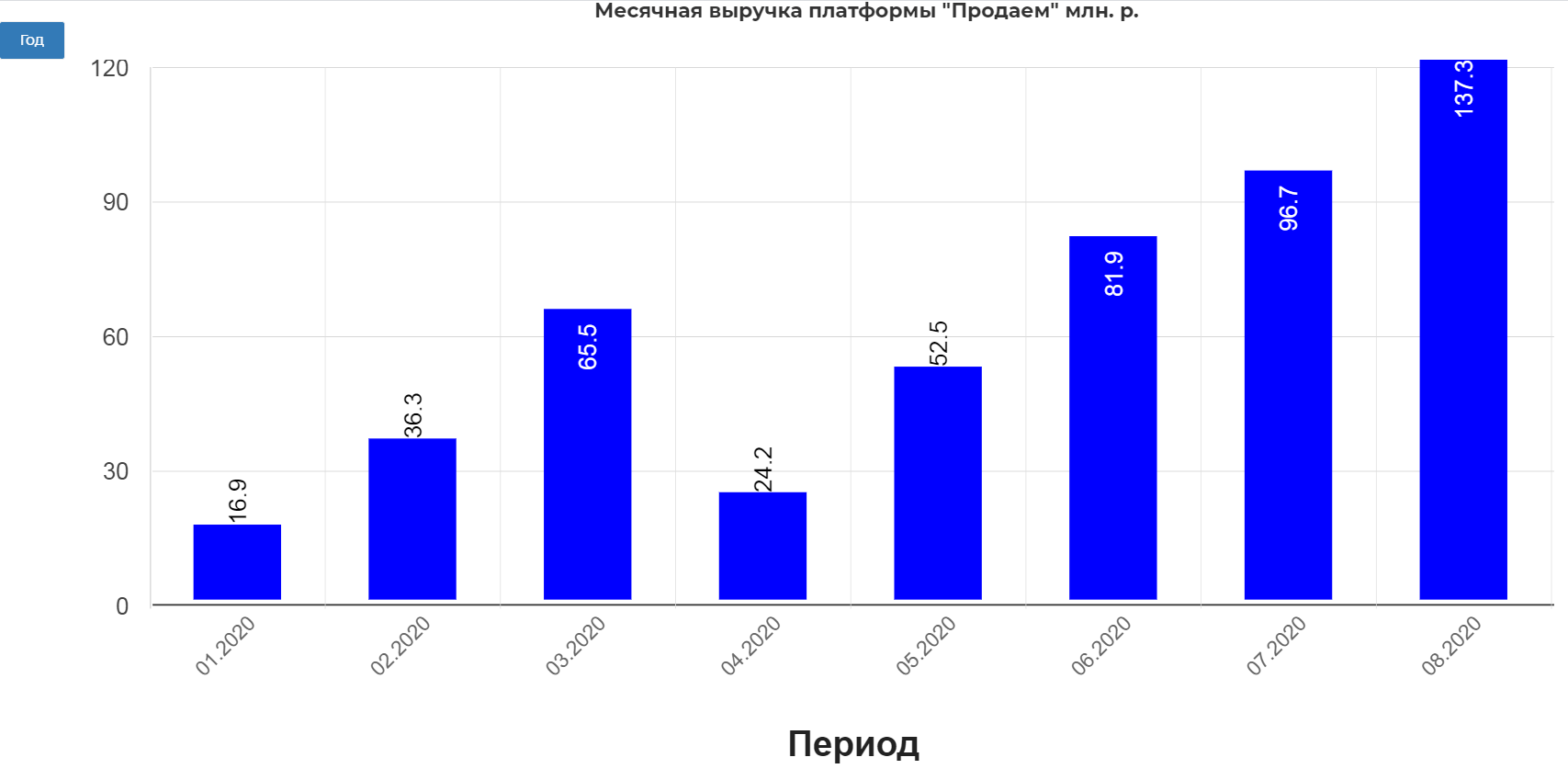

Выручка по платформе «Продаем» в 1-м полугодии 2020 года составила 0,277 млрд руб. Проект «Продаем» — это реализация товаров партнеров по модели маркетплейса в розничной сети и на онлайн-площадке westfalika.ru.

Идея хорошая. Доставку делать в собственные магазины, а покупатель может задержаться.

В рамках реализации проекта партнерских пунктов выдачи заказов Группа доставила в августе 2020 года более 62 тыс. посылок. За 8 месяцев 2020 года этот показатель превысил 486 тыс. посылок.

Группа получает дополнительный приток покупателей: по итогам августа трафик клиентов, которые приходят за партнерскими онлайн-заказами, составил 4% от общего трафика магазинов, конверсия в покупку таких клиентов достигла 4%. В планах компании до конца года подключить к проекту новых партнеров и увеличить среднемесячный объем выдач посылок до 200 тыс.

Число участников программы лояльности «Арифметика», которая действует в магазинах компании, за 12 месяцев выросло на 13,1% — до 2,737 млн человек, по сравнению с 2,419 млн участников на конец августа 2019 года. 64% покупок за этот период было совершено с использованием карт лояльности.

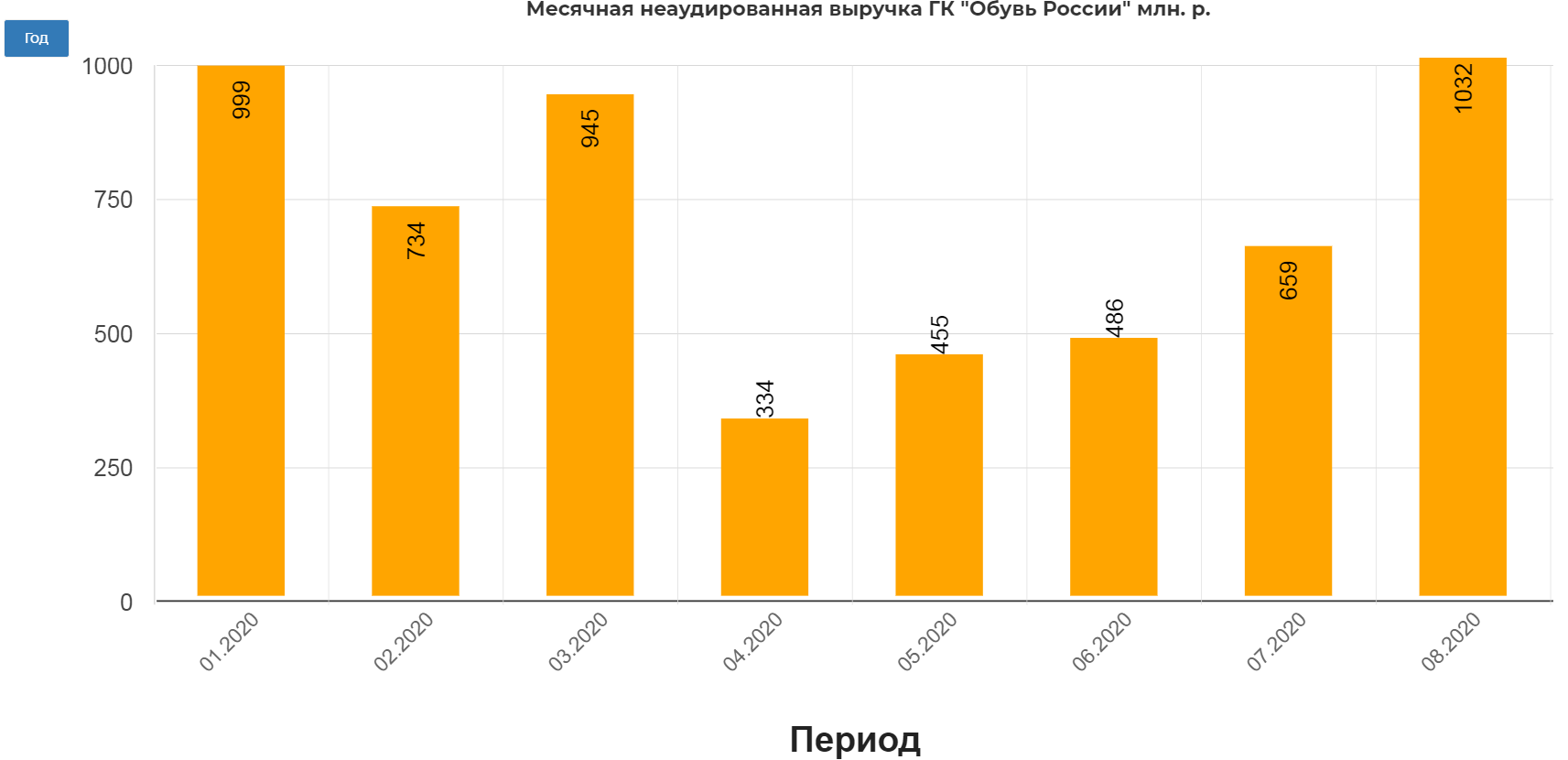

Еще один позитивный момент, это восстановление продаж в августе.

Компания продолжает восстанавливать продажи и наращивать выручку после снятия ограничений, связанных с пандемией коронавируса. Неаудированная выручка августа выросла в 1,5 раза по сравнению с июлем (659 млн руб.) и достигла 1 032 млн руб. (без НДС) — максимального месячного уровня в 2020 году. Общая выручка Группы за август на 16% превысила среднемесячную выручку докризисного первого квартала 2020 года и достигла 80% от общей выручки августа 2019.

11 августа вышла новость о допэмиссии на 25% УК:

"Новосибирск, 11 августа 2020 г. — 10 августа Совет директоров ПАО «ОР», головной компании ГК «Обувь России» (MOEX: OBUV/ далее «Компания» или ПАО «ОР», или совместно с дочерними и зависимыми компаниями – «Обувь России» или «Группа»), первой публичной компании российского fashion-ритейла, принял решение об увеличении уставного капитала Общества — путем размещения дополнительных акций на 2,8 млрд рублей (далее «допэмиссия»). Средства от размещения допэмиссии будут направлены на реализацию стратегии компании по цифровой трансформации бизнеса и развитие финансовых сервисов. "

Я не очень понимаю кто захочет выкупить такую допку по цене 100р. Возможно есть какой-то тайный стратег...

"Цели допэмисиии — финансирование дальнейшего роста компании и реализация обновлённой модели бизнеса — уникального ритейл-формата, включающего розничную сеть, маркетплейс и онлайн-платформу; а также дальнейшее развитие направления финансовых сервисов, в том числе денежных займов. С учетом сложившейся конъюнктуры и истории котировок акций ПАО «ОР» будет размещать допэмиссию только при цене акций существенно выше текущих уровней, но не менее 100 руб. за акцию. "

Или же поучаствует менеджмент. Титов, если будет участвовать, может перевалить за 50% в уставном капитале.

До конца точно не ясно как именно потратятся средства, но упрощенно представим, что они просто упадут в кэш компании. Тогда долг будет выглядеть так:

Компания ежегодно платит 1,2 млрд процентами. По моим прикидкам, это позволит высвободить примерно 250 млн. рублей. Напомню диаграмму ЧП.

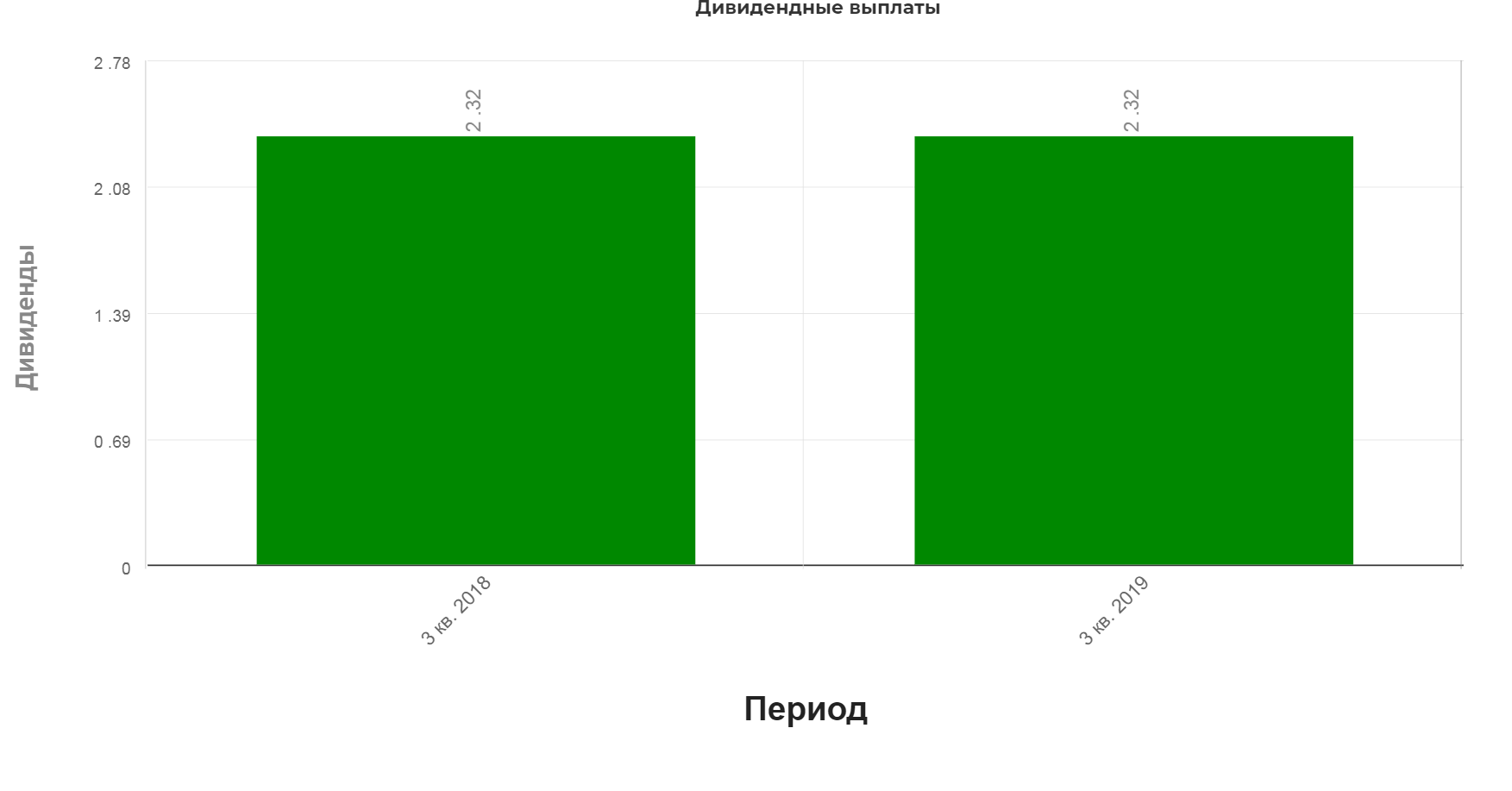

Дивиденды:

С дивидендами все в компании сложно. Дивидендная политика чисто номинальная и ни к чему менеджмент не обязывающая. Платили два раза за всю историю.(за 2018 год и за 2019)

Платили дивиденды в долг в размере 20% от ЧП. Из этой диаграммы видно, что дивиденды только в долг. Действительно при долге более 12 млрд. рублей выплатить 250 млн. рублей дивидендами не критично.

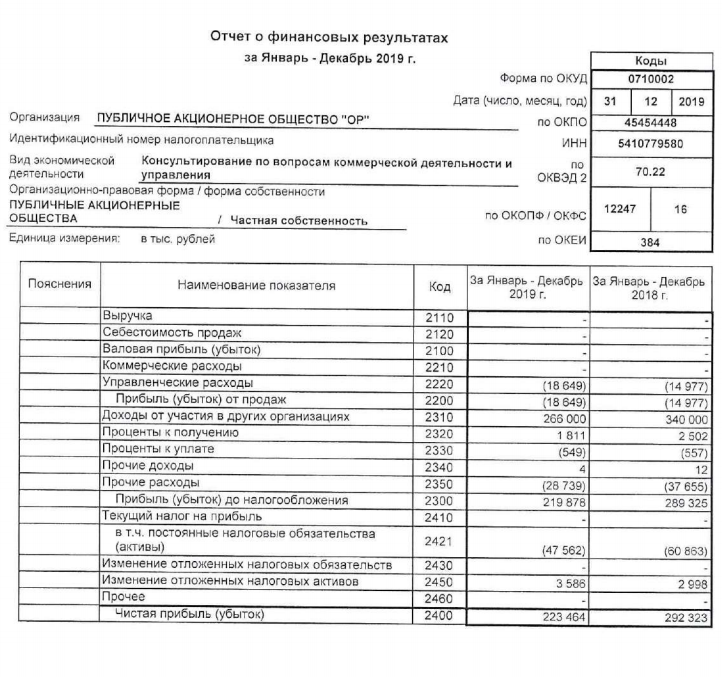

Согласно закону, источником выплаты должна быть прибыль или нераспределенная прибыль по РСБУ. В отчетности этого хватает.

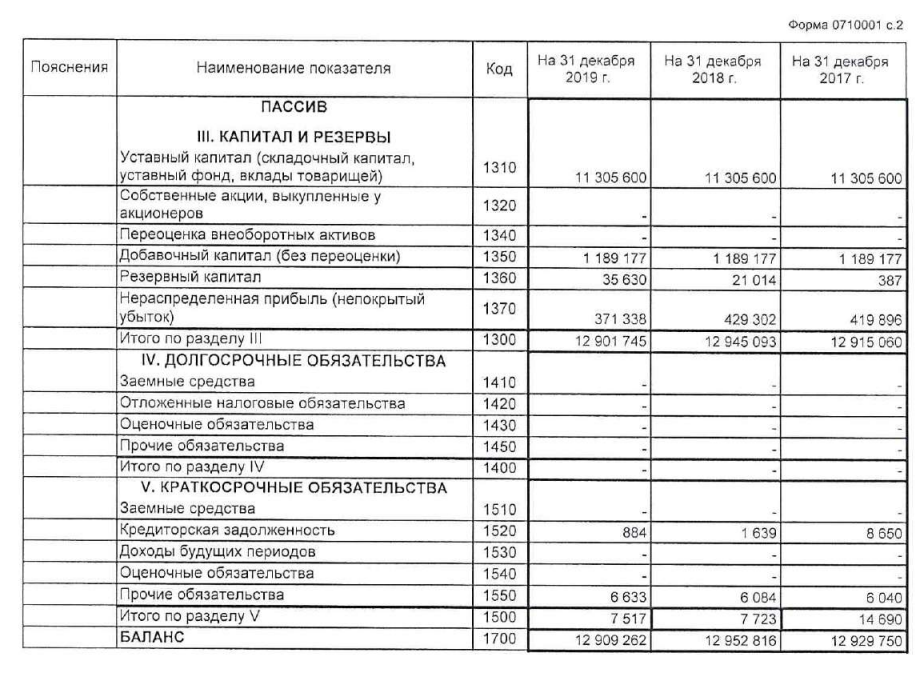

Также как и нераспределенной прибыли:

Выходит если на дивиденды направить 20% от МСФО, то выйдет 2,98 рубля на акцию, что дало бы 8,7% доходности. Учитывая риски не самая высокая доходность. От выплаты дивидендов за 2019 отказались.

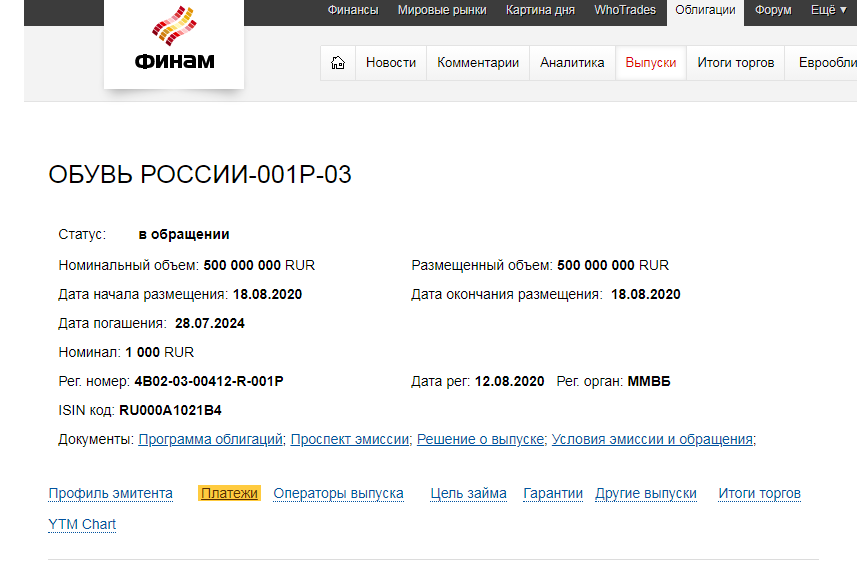

На бирже торгуется несколько облигационных выпусков ГК ОР с ежемесячным купоном и ставкой 10-11% годовых.

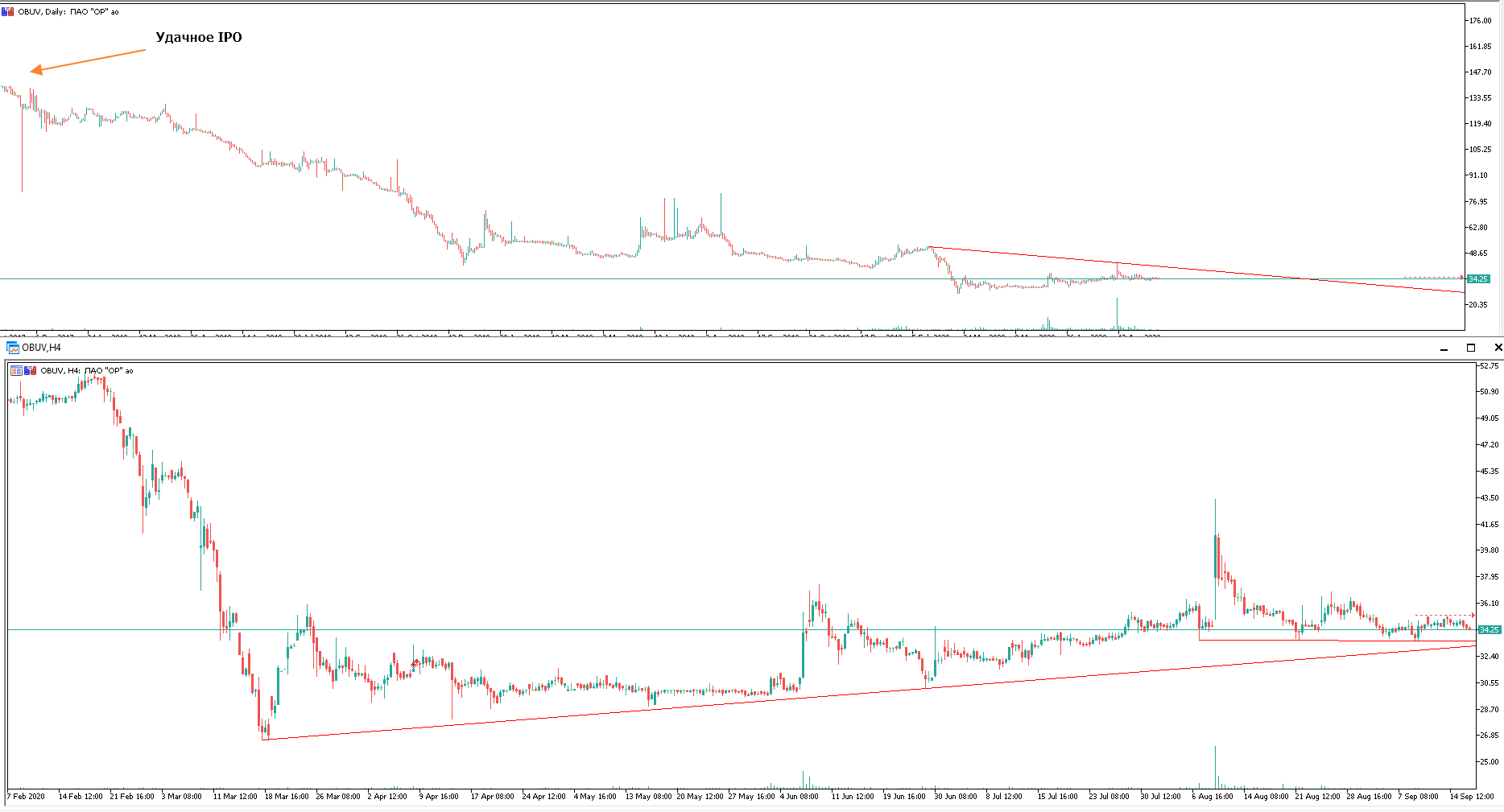

Техническую картину можно охарактеризовать как полное уныние. Акции забыты инвесторами. Возможно скоро, нарисуется что-то интересное, но не сейчас.

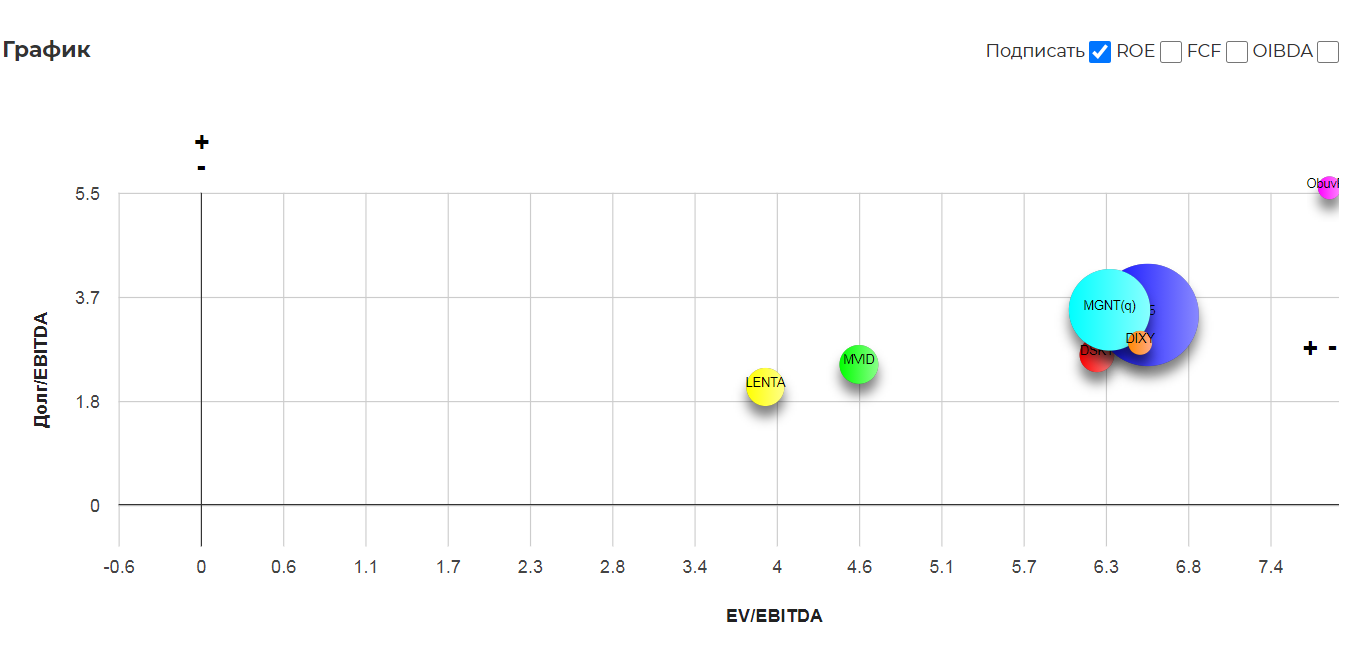

По мультипликаторам компания дорогая если сравнивать с отечественным ритейлом.(сектор можно изучить здесь)

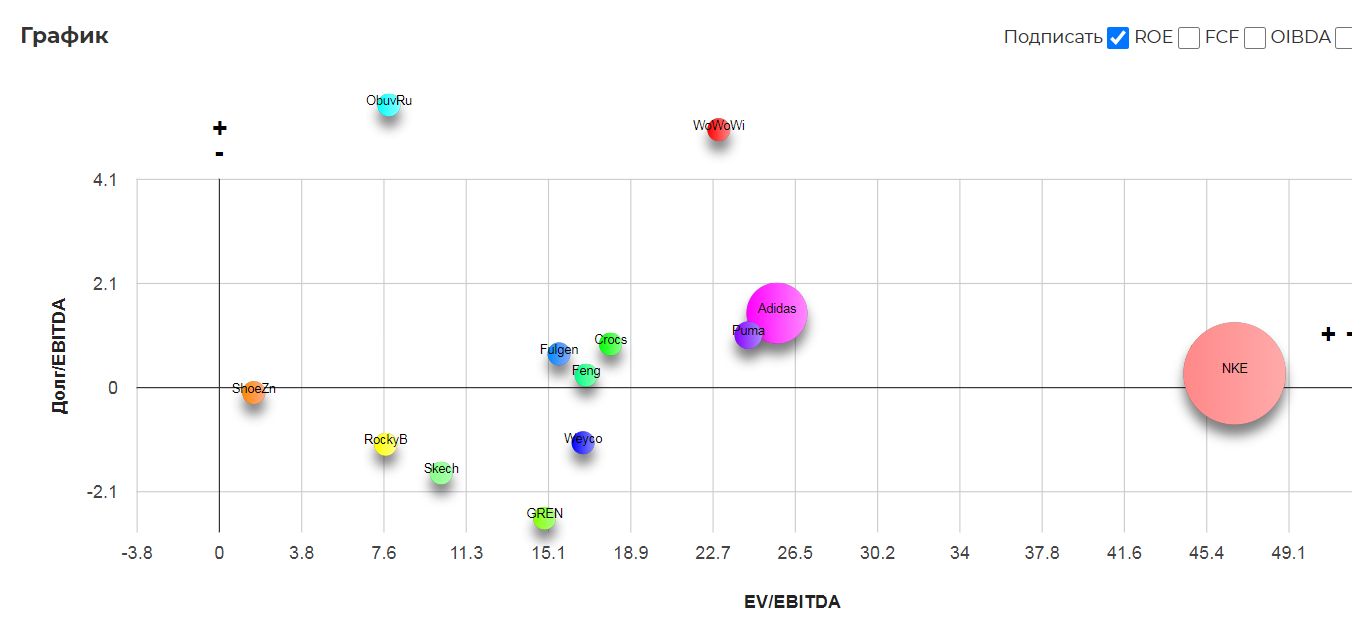

Обувь России имеет рекордную долговую нагрузку даже в сравнении с мировым сектором производства обуви.(ссылка)

Сильные стороны компании:

собственная сеть дистрибуции,

допка снизит долг и процентные платежи,

привлекательная система рассрочки и кредита под высочайшие проценты,

неожиданный дивиденд за 2020 может взбодрить котировки,

оживление продаж и сильный отчет за 2ое полугодие.

Слабые стороны:

высокая долговая нагрузка,

высокий рост запасов,

рост дебиторской задолженности,

компания сжигает кэш, работая постоянно при отрицательном FCF,

дивидендная политика без привязки к показателям,

основной потребитель беднеет.

Вывод: Компания в тяжелом положении. Классические инвесторы должны держаться стороной, хотя уже кажется, что хуже быть не может. Дивиденды могут локально взбодрить котировки, и некоторую ставку на этом можно сделать, но точно без меня:) Угроз по выплатам облигаций нет, возможно это лучший вариант участия в компании.

Полезные ссылки

Жека Аксельрод