03 сентября 2020, 15:00

Разбор компании Русская Аквакультура на основе отчета за 1 пол. 2020. Про лосося, рыбий стресс и вшей. Двенадцать причин, почему я выбираю курочку...

Всем инвест привет! Разбор вышел достаточно большой, но на рынке иначе никак...либо ты акула со знаниями, либо корм...в лучшем случаи лосось...

Истоки разведения лосося уходят в Норвегию в 70е года 20го века. Страна идеально подходит для этого. Тут и тепленький Гольфстрим, удобная береговая линия с фьордами и хорошая экология. Забавно, но есть частные садки, в которых жители выращивают рыбу для себя.

1.Структура бизнеса.

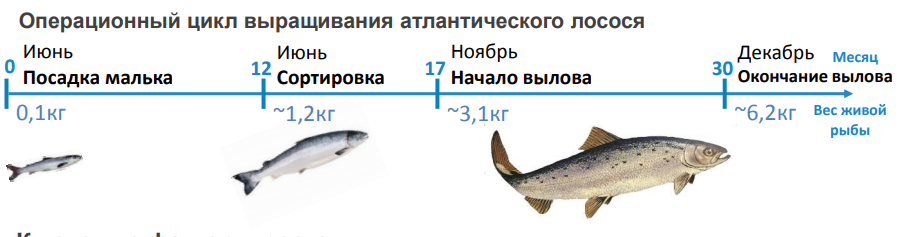

Лосось рыба сложная... Нерестится в пресной воде, а живет в морской. Поэтому производственный цикл делят на 2 части:

1. Выращивание малька(смолт).

Икра и сперма собирается отдельно и смешивается для оплодотворения, а после помещается в специальные инкубаторы, а после вылупления помещается в бассейн. Малька кормят кормом до достижения веса 80-120г. После их уже можно помещать в соленую воду для жизни и роста. В Норвегии это целая индустрия по выращиванию жизнестойкой молоди.

2. Перемещение для выращивания в морскую воду.

Современный садок диаметром 50м и глубиной 30м, дает возможность выращивать до 1000 тонн рыбы. За 6 мес. лосось набирает массу тела до 2,5 кг. Для достижения товарного веса требуется 2-3 года.

На временной шкале это выглядит вот так:

2.Мифы и правды о бизнесе.

Аквакультура искусственного лосося вредна окружающей среде. Миф-правда.

Для производства 1кг лосося, требуется от 2,5 до 5,5 киллограмов сардин, макрели и анчоусов. Получается, что приходится выловить и переработать миллион тонн рыбы, чтобы произвести в три раза меньше продукции лосося. Плюс плотное сожительство лосося, способствует заражению паразитами. Мимо проплывающий дикий лосось может заразиться. Именно эта беда постигла нашу компанию, но об этом позже.

Компания заявляет об обратных цифрах. Кому верить сложно сказать...

Пищевая ценность фермерских рыб сомнительна.Миф.

Пищевая ценность фермерской рыбы сильно снижена при выращивании в искусственных условиях. Фермерских рыб кормят соей, кукурузой и другими кормовыми веществами, далеких от омега-3.(источник).

Омега-3 жирные кислоты, действительно, являются незаменимыми. Животные не могут их синтезировать, а получают из растительной пищи. Рыбы получают эти кислоты из планктоноядных рыб, которые питаются хищные семговые.

На деле же, по данным Норвежского научного комитета по безопасности питания (2014) в 100г мяса дикого лосося содержится 2126 мг. омега3, тогда как у фермерского лосося этот показатель или равен или выше.

Уровень этих кислот в рыбе, можно регулировать путем добавления в корм добавок растительного происхождения. (льняное мало, горчичное масло и тд).

Корма для лососевых исключительно животного происхождения.Миф-правда.

Отчасти правда. Действительно для выращивания основных видов лососевых, используются корма животного происхождения(другая рыба), но с каждым годом, доля растительной части растет. Подробнее здесь.

Рыбы испытывают боль и стресс.Миф

Тезис: " Доказано, что рыбы испытывают стресс. Фермерская рыба всю жизнь находится в состоянии стресса из-за тесноты, а убивают ее медленно и болезненно, потрошением, голодом или удушьем. (источник)

Практика.

В соответствии с требовании норвежского законодательства соотношение рыбы и воды в рыбоводных хозяйствах составляет 2,5% и 97,5% объема. Не так уж и мало... даже в домашних аквариумах плотность может достигать значительно больших показателей.

Про стресс цитата:

Завод построен так, чтобы весь производственный цикл можно было наблюдать проходя по стеклянным коридорам второго яруса. Именно по ним мы и двигаемся. И первый шаг: вот именно сюда поступает живая рыба, именно тут она забивается. Для того чтобы продукт был самого высокого качества, рыба должна умирать испытывая минимум мучений и стресса. В связи с этим используется две вещи: на пути к забойной камере создаётся сильное встречное течение (поскольку лососю нравится плыть против течения) и зажигается свет (поскольку лососю нравится плыть на свет). Лосось плывёт навстречу смерти, получает по голове, затем специальная машина делает надрез под жабрами и совершенно счастливый лосось идёт на разделку

Конечно за все предприятия отвечать сложно, но я думаю технологические методы должны быть примерно одинаковые по всему мира. Если вас интересует как работает завод, но забавный и интересный рассказ можно найти здесь.

Морские вши опасны для человека. Миф.

Жуткая на вид скотина. Впервые их описал, определив как вид, датский зоолог Хенрик Николай Крёйер в 1837 году, дав им название lakselus(морские вши). По внешнему виду они напоминают обыкновенную человеческую вошь, но бывают значительно крупнее, достигая размером от 4-х до 12 мм.

В морях и океанах эти существа паразитируют на животных: китах, кашалотах, больших дельфинах (афалинах), чёрном круглоголовом дельфине, лососе и других морских обитателях.

С медицинской точки зрения паразиты, живущие на внешней поверхности рыб, не опасны для человека. Они не переходят на людей во время купания в море или при соприкосновении с заражёнными особями, не передают инфекции.

Методы борьбы:

- пестициды, самый негативный метод, так как часть пестицидов попадает в организм рыбы;

- природные враги морской вши, в частности рыба-воробей, ballan wrasse и др. Самый лучший, но затратный метод;

- лазерный дрон, поджаривающий заразу. Классная штука;

- выведение пород, стойких к вше;

- строительство больших плавучих ферм в открытом море;

- закрытые фермы, где вода фильтруется.

Аквакультра выбрала первый вариант с вакцинацией, ежегодное зарыбление и механический делайсинг. Это когда рыбу механическим путем чистят от вредителей. К сожалению других путей решения нет в текущем состоянии развития компании.

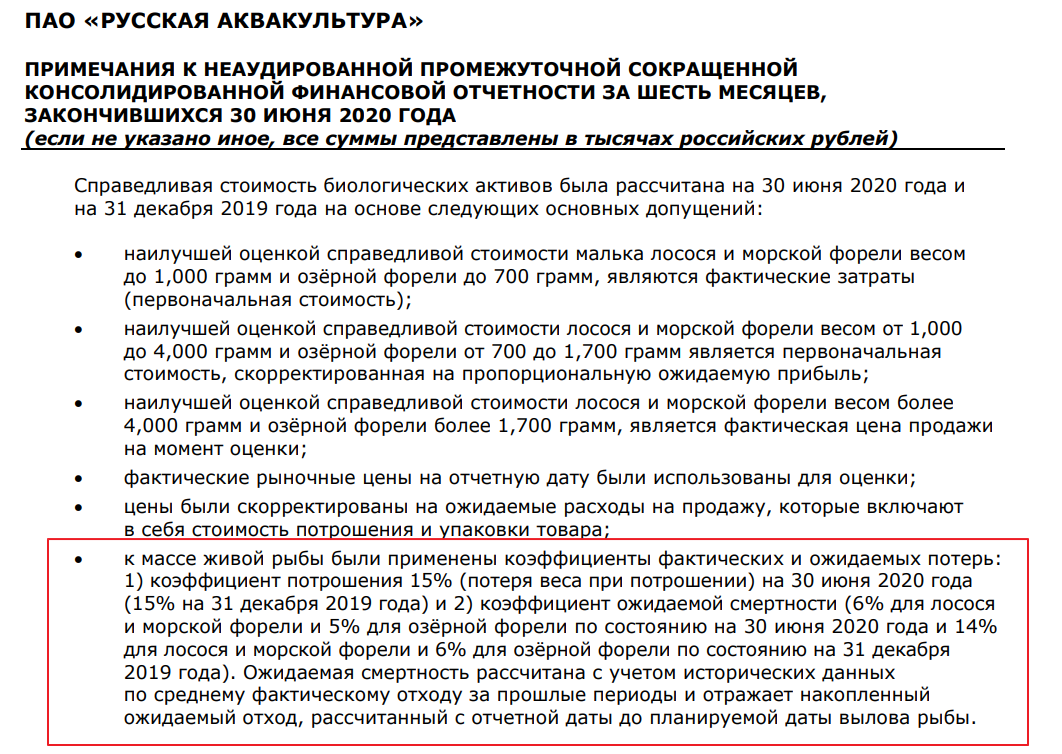

3.Переоценка биологических ресурсов.

Без понимания этого понятия, будет сложно оценить риски инвестиций в Аквакультуру. Биологические активы, это вся совокупность животных, растений и тд, принадлежащая компании. У каждой единицы этого актива есть своя цена. Таким образом, получается некоторая цифровая характеристика, дающая понимание сколько стоят эти активы в данный момент. Так вот, в момент гибели животных или посевов, в результате снижения количества отдельных единиц актива, образуется убыток. Относительно Аквакультуры, это гибель рыбы в результате болезни или пресловутой морской вши.

Компания уверяет, что большие убытки от переоценки биологических ресурсов, типична для отрасли. Более того для сглаживания этого эффекта, компания перешла на ежегодное зарыбление с 2017 года. Это значит в компании одновременно зарыбляется молек, растет рыба, вылавливается рыба товарной массы. Также Аквакультура перешла на новый учет биологических ресурсов, об этом несколько раз спрашивали на вебкасте по результатам первого полугодия, но менеджмент ссылался на отчет, а там все очень расплывчато и для профессионалов. Крайне манипулируемая цифра.

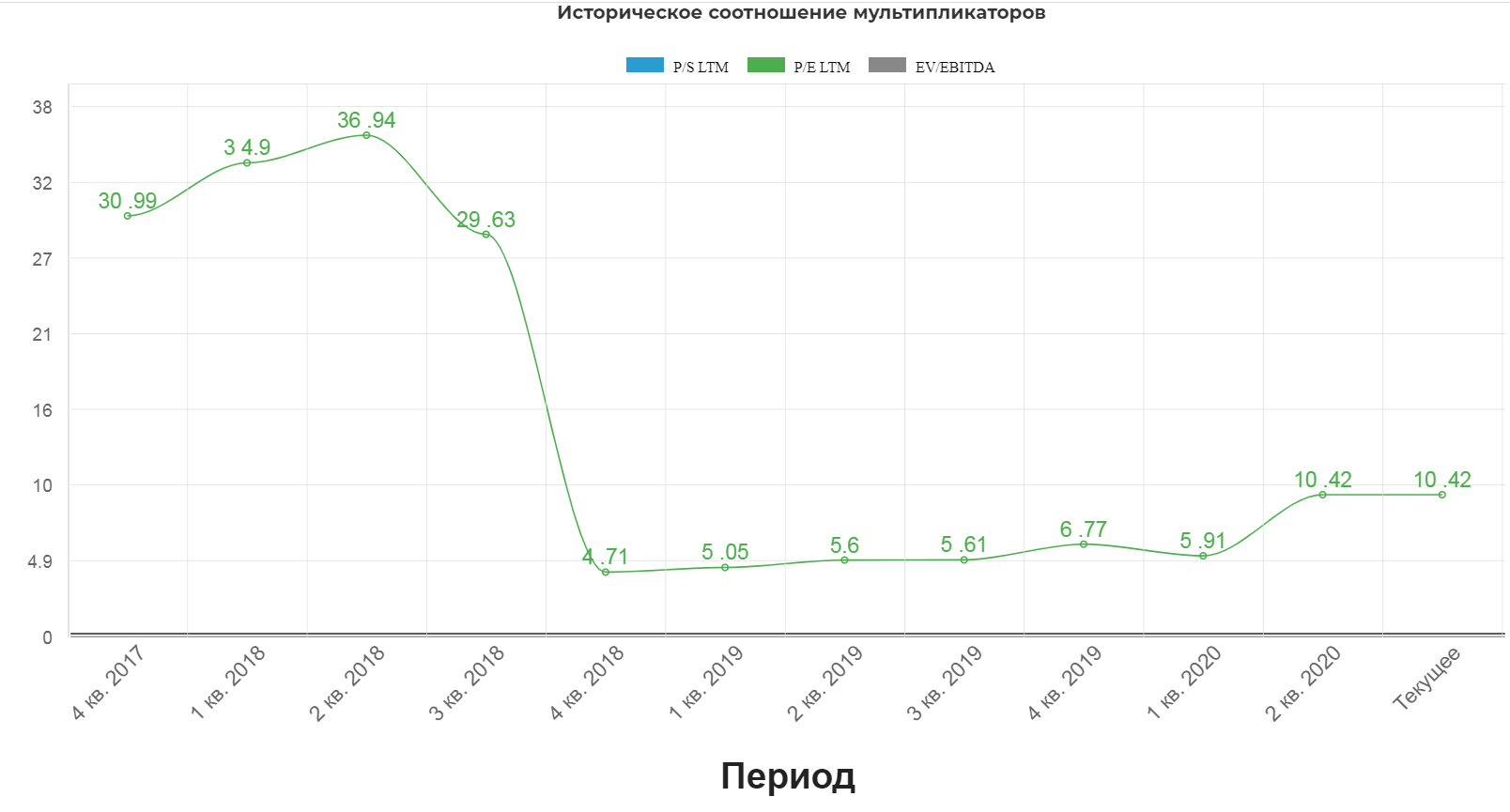

Динамика переоценки пугающая. Интересны показатели данной строки во втором полугодии.

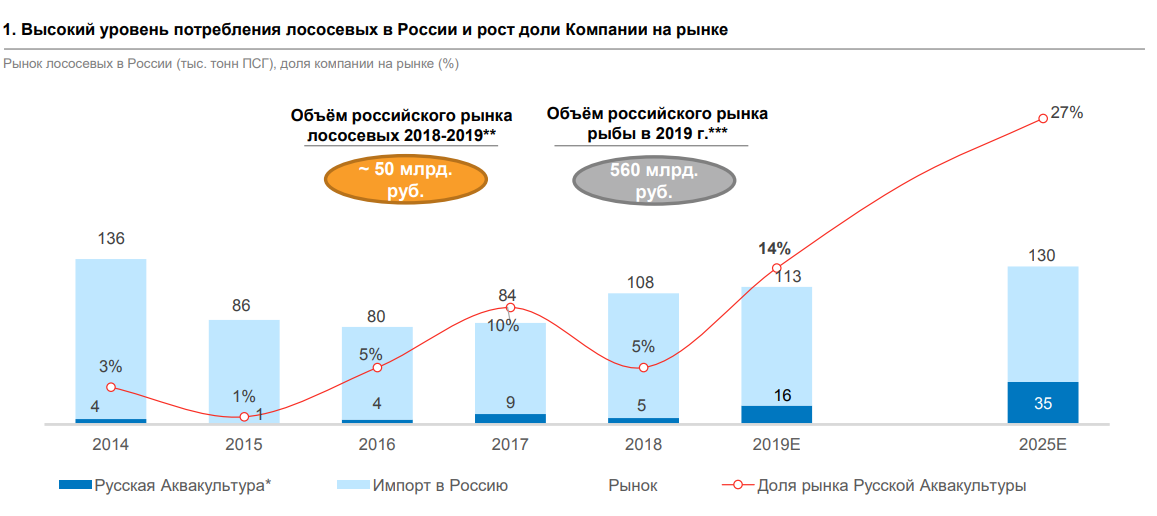

4.Рынок.

Больше всего лосося выращивают в Норвегии и Чили. По некоторым данным в морских садках живет более 80% всех атлантических лососей и более 60% всех лососей в мире.

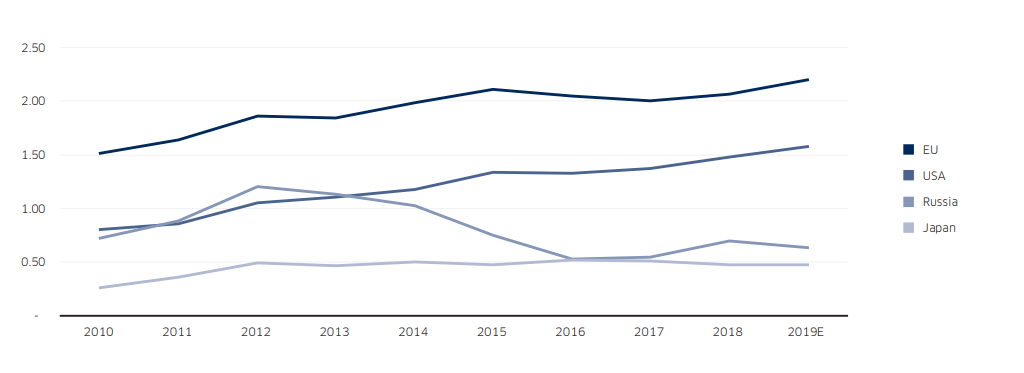

Потребление на душу населения в кг. во всем мире растет...кроме России.

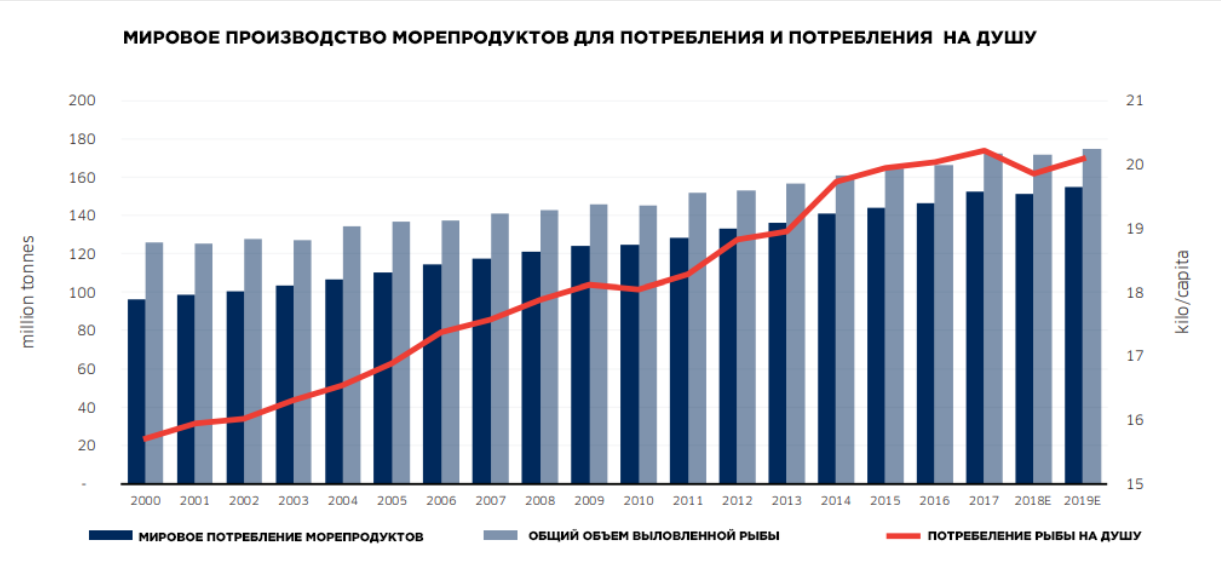

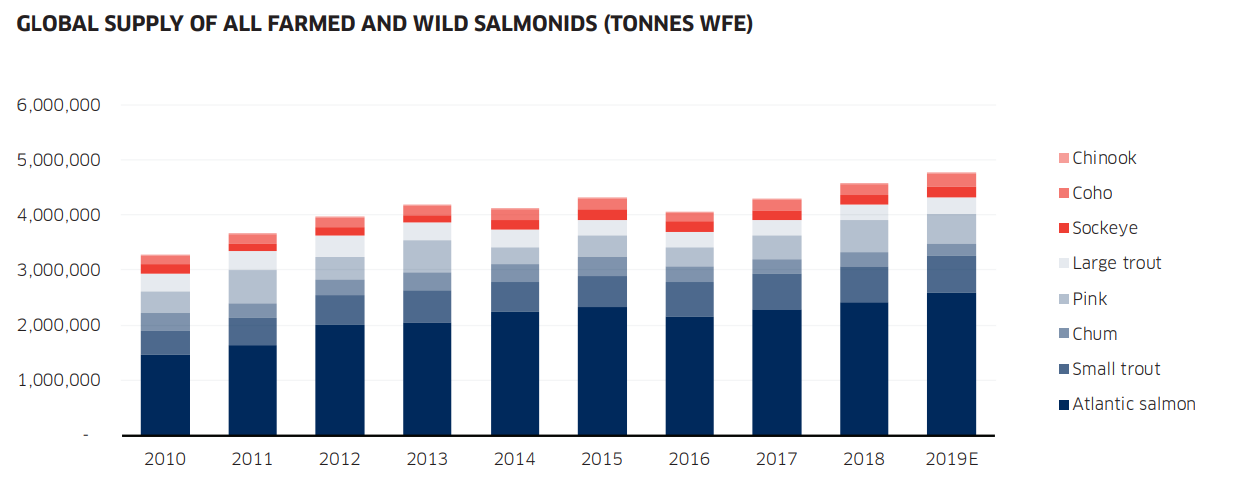

Объем мирового рынка морепродуктов постоянно растет вместе с ростом населения.

А вот предложение растет не такими быстрыми темпами. Обратите внимание на Атлантик лосось...это наш.

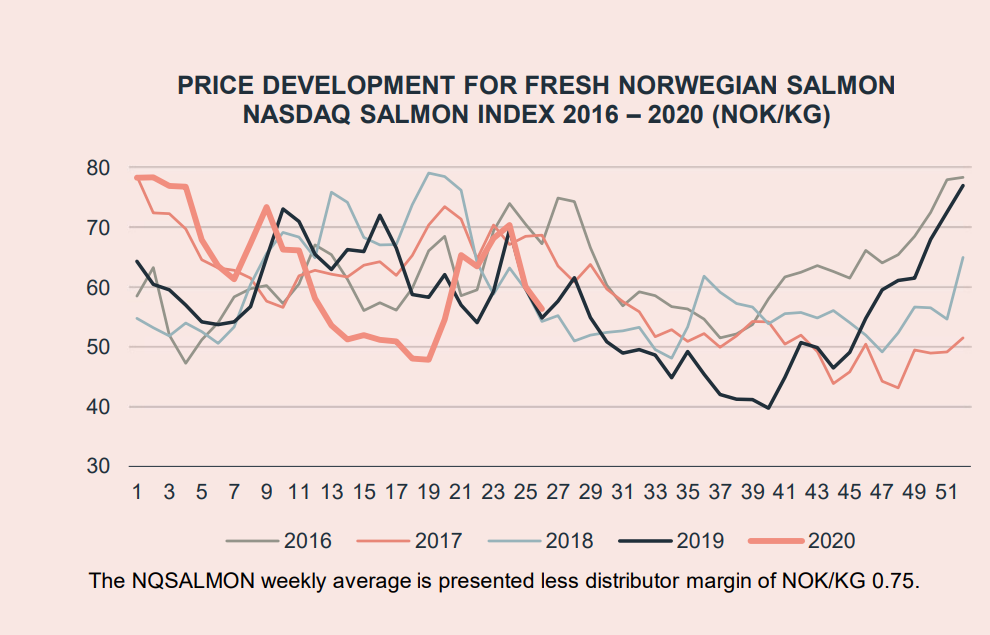

Цены на продукцию довольно волатильны и подвержены сезонному влиянию. Однако производитель как правило работает по контрактам, поэтому для него все не так сумбурно.

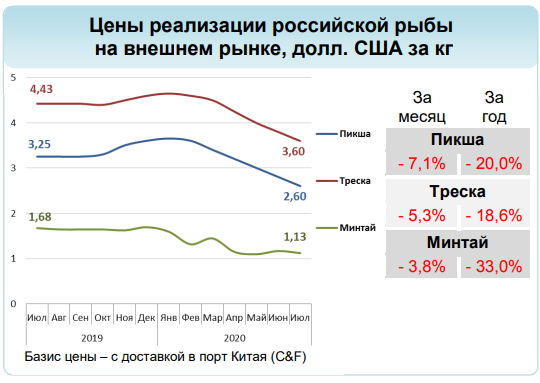

В России по данным на 10 августа, цены экспорта на основную рыбу падают.

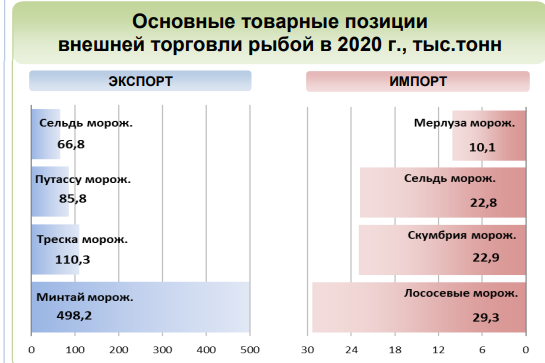

Россия экспортирует дешевую не благородную рыбу, а импортирует дорогую. Печально как-то...с такой то протяженностью береговой линии.

Рынок лососевых 50 млрд. рублей. Причем доля Аквакультуры всего лишь 14%. Все остальное это импорт. Перспективы просто огромные. Компания планирует через 4 кода занять 27% рынка. Учитывая опыт дистрибуции, географическое расположение, стоимость затрат на производство, все по плечу.

5.История компании и текущее развитие.

Компания выросла из типичного импортера рыбы в 1997 ЗАО "Рыбная рыболовная компания". Занимались исключительно продажей рыбы из Норвегии, с достаточно результатами. Уже к 2013 выручка компании составляла 16 млрд. рублей. Непосредственно разведением рыбы, компания занялась в 2007 с фокусом на форель. В 2012 запустили первую ферму по выращиванию атлантического лосося.

Замысел хороший, имея собственную сеть реализации заняться производством, и уже через нее реализовывать продукцию.

В 2015 компания официально переименовалась на ПАО "Русская Аквакультура", что стало отражать стремление к вертикальной интеграции. В этом же году, компания попала под удар "лососевой вши" и вспышке миксобактериоза. Убыток составил 343 млн. рублей. Плюс 127 млн. от сгоревшего цеха.

В 2016 сегмент дистрибуции был продан за 1,8 млрд рублей, в итоге компания полностью сосредоточилась на товарном выращивании рыбы.

В 2017 компания купила два смолтовых завода в Норвегии- Villa Smolt и Olden oppdrettsanglegg. Провела SPO и привлекла больше 1 млрд. рублей. (допка) В результате эффективная доля Воробьева сократилась с 47,85 до 47,1. Пришлось выкупать 39% допки.

В 2018 компания приобрела 40% в группе компаний по переработке рыбы в г.Мурманске.

В 2019 компания сумела оправится от вшей, и восстановить выручку до 4,8 млрд. руб.

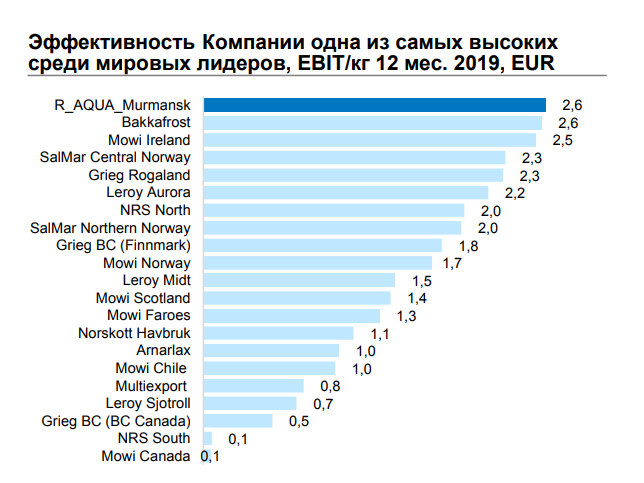

Компания заверяет, что является самой эффективной в мире.

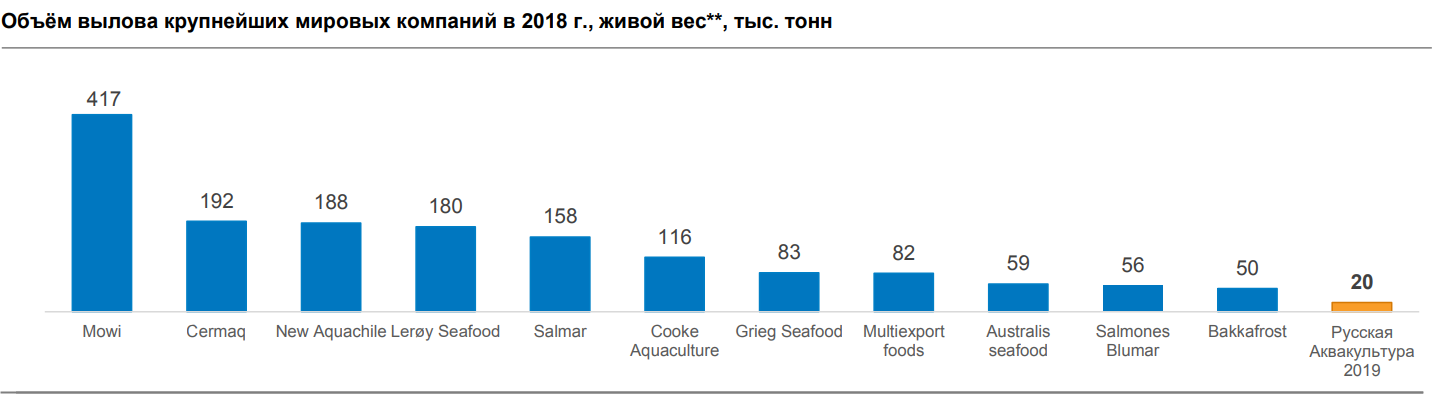

Однако доля в мировом вылове очень маленькая.

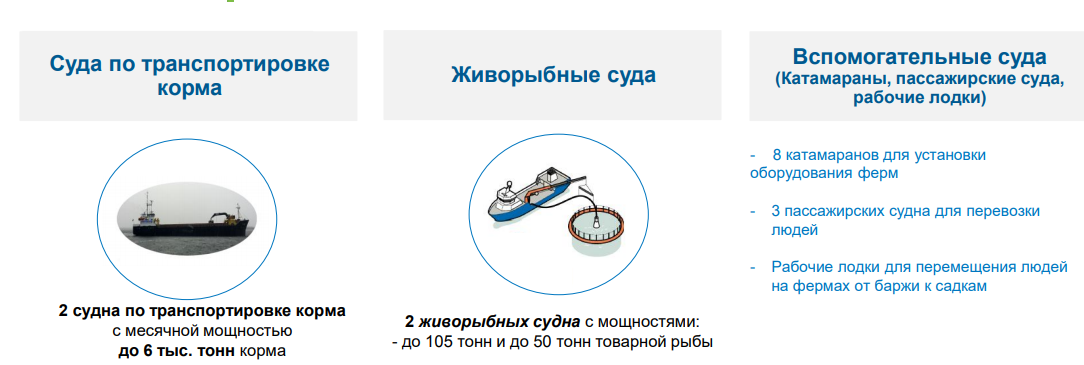

Текущая география производства сосредоточена в Мурмансе, и включают в себя 6 кластеров по выращиванию рыбы.

Как уже говорилось ранее, 2 завода по выращиванию малька в Норвегии.

А также четыре крупных судна для перевозки корма и самой рыбы.

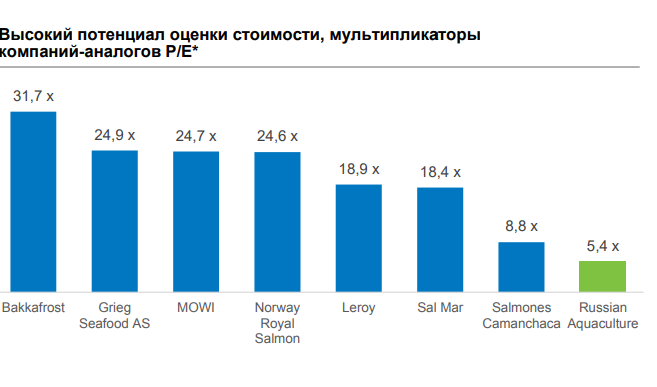

Компания убеждает, что она самая дешевая по P/E. Странный выбор мультипликатора, учитывая как сильно влияет переоценка биологических активов на показатель чистой прибыли. Чистя манипуляция ;)

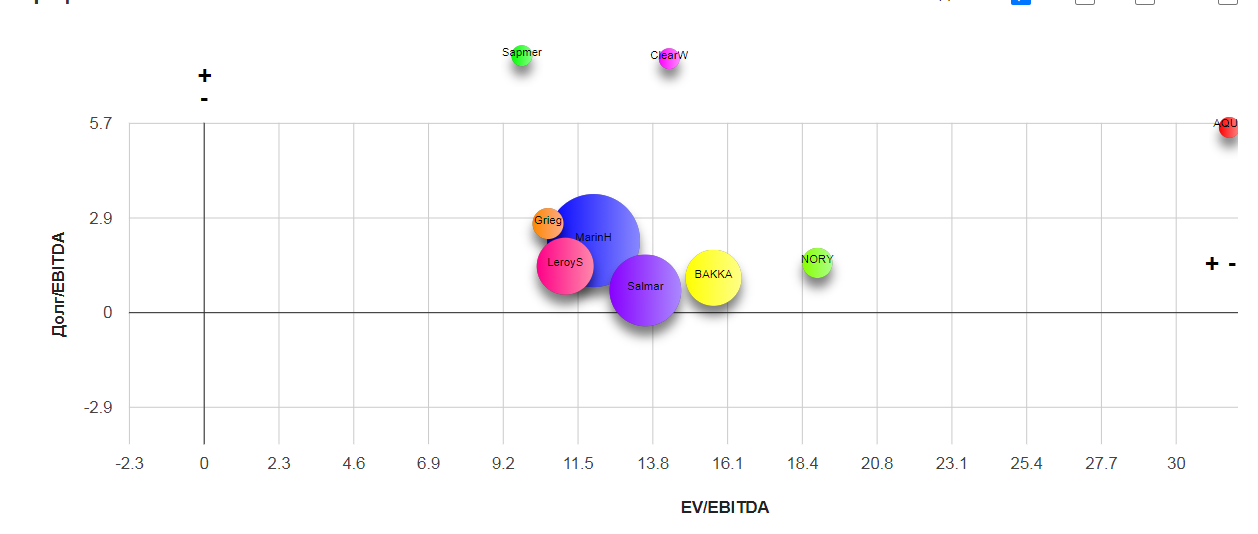

Я решил найти отчетность всех представленных компаний, и построить привычные показатели по EV/EBITDA. Пользователи самостоятельно могут изучить сектор по ссылке. Совсем другая картина ;)

По P/E в моменте действительно было в районе5.

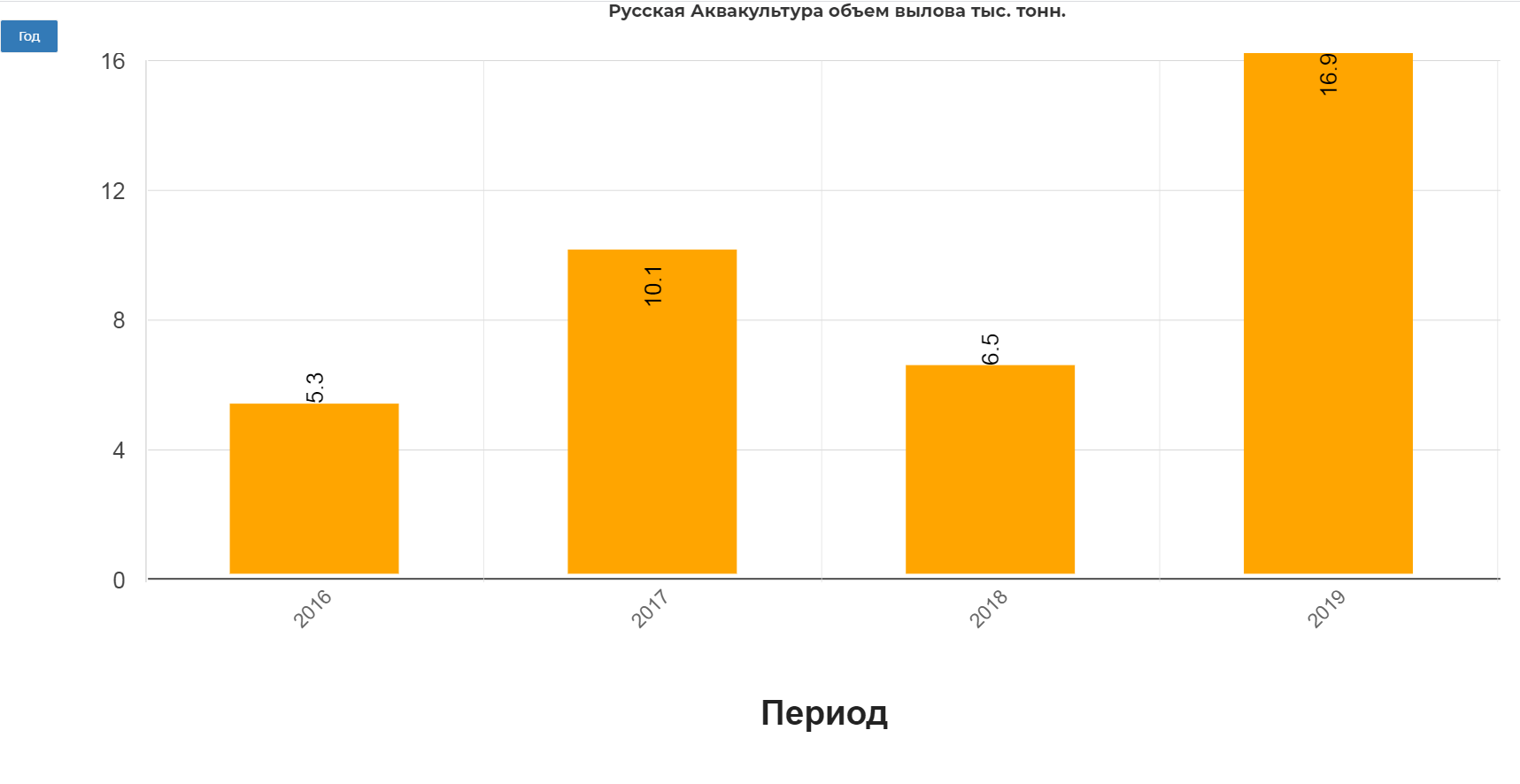

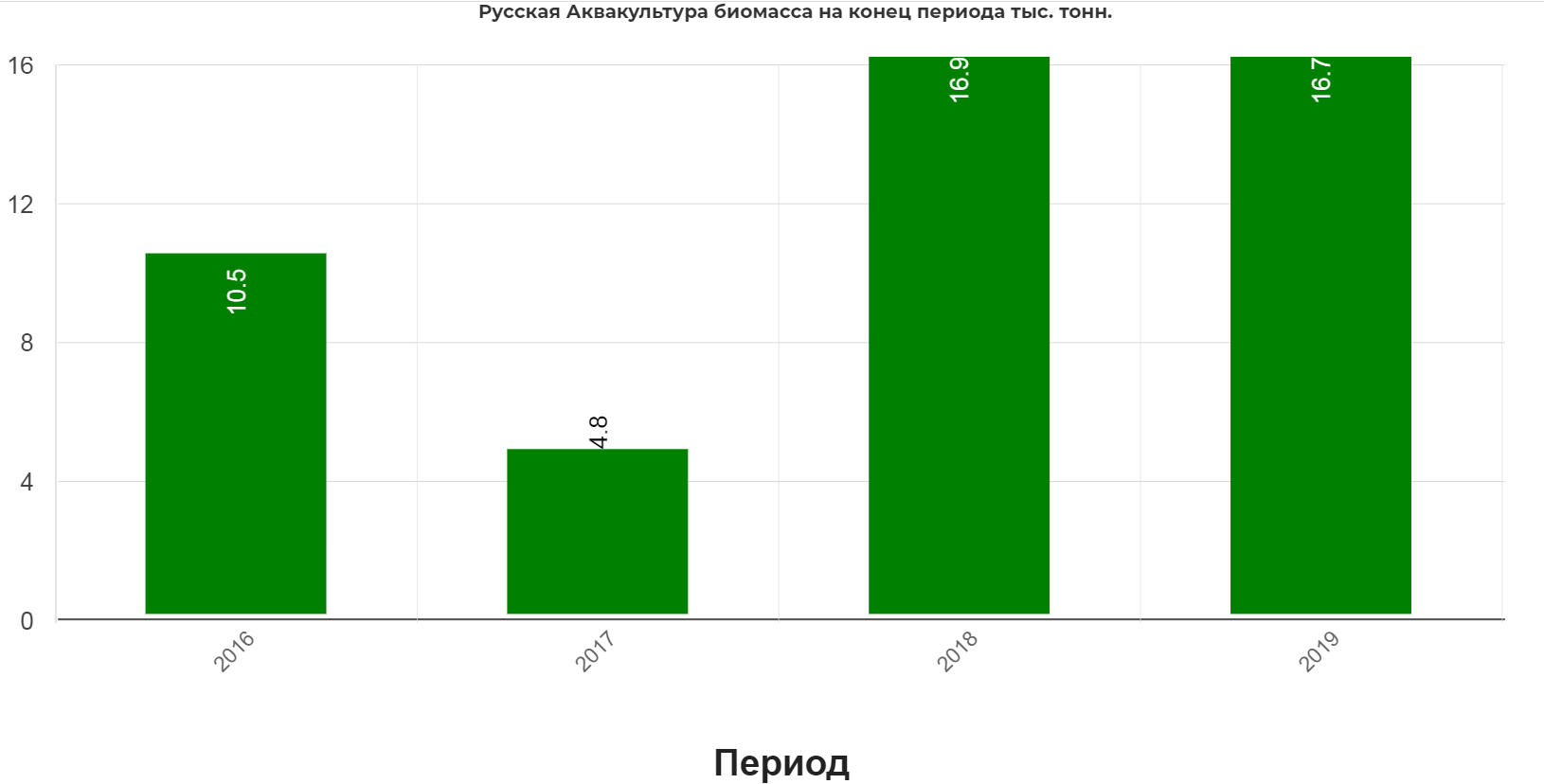

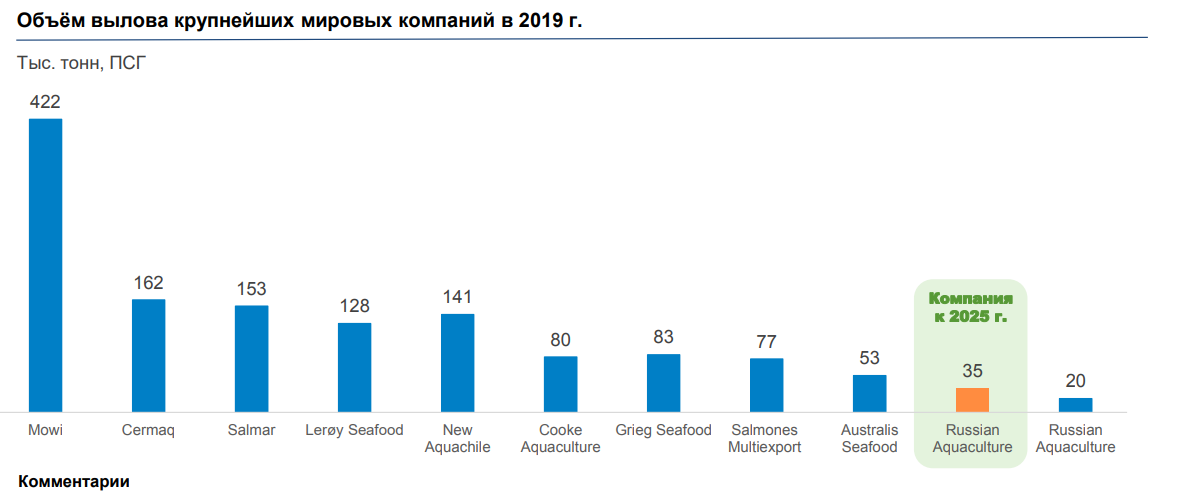

Объем вылова утроился с 2016 года.

С переходом на ежегодное зарыбление, объем биомассы стабилен.

6.Менеджмент.

Генеральный директор Илья Соснов назначен Советом директоров Компании 20 июля 2015 года на должность Генерального директора ПАО "Русская аквакультура". Пришел в компанию из "Сибур - русские шины". Начиная с 2011 года занимает должности заместителя Генерального директора по операционной деятельности и финансового директора "Русской рыбопромышленной компании". В 2012-2013 гг. был финансовым директором группы компаний "Русское море".

7.Владельцы.

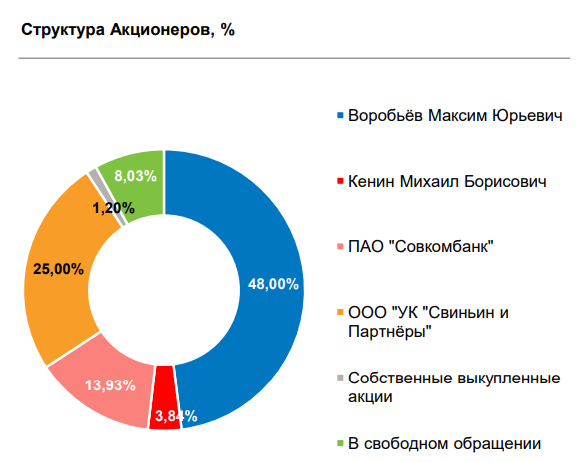

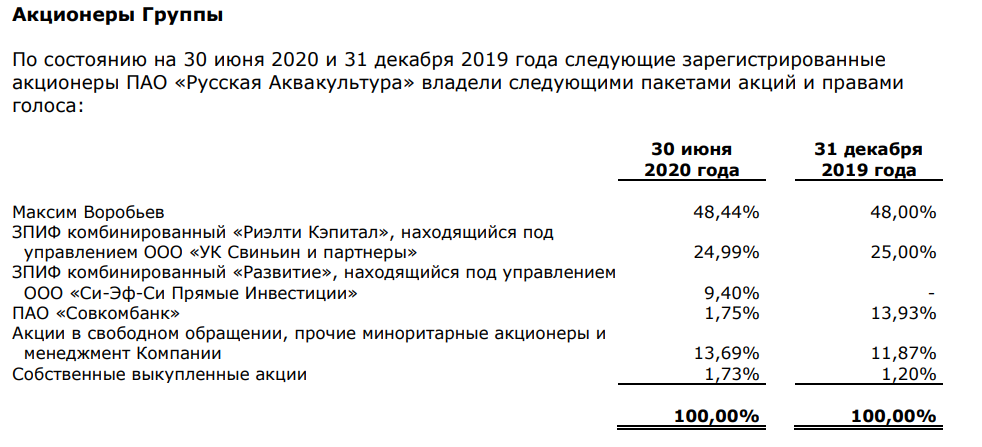

Максим Воробьев, брат губернатора Подмосковья. Владеет 48% компании, 25% принадлежит Владимиру Свиньину, через "УК Свиньин и Партнеры". Семья Воробьевых очень известная и влиятельная. Подробный рассказ здесь.

Фрифлот очень маленький, еще и байбэк объявили. Без дополнительного SPO, ожидать полноценного оживления котировок не приходится.

Однако в самой отчетности по МСФО, компания раскрывает чуть другие данные, увеличив ФФ до 13,69% прибавив акции менеджмента компании. Также долю сократил Совкомбанк, и появился новый акционер в лице ЗПИФ"Развитие". Есть подозрение, что это аффилированная структура с кланом Воробьевых. Т.е. уровень "свободы" у компании крайне низкий.

Эффектный руководитель СИ-ЭФ-СИ. В компании 3 сотрудника по отчетам.

Возможно я ошибаюсь, но мне кажется это все ветви клана Воробьева.

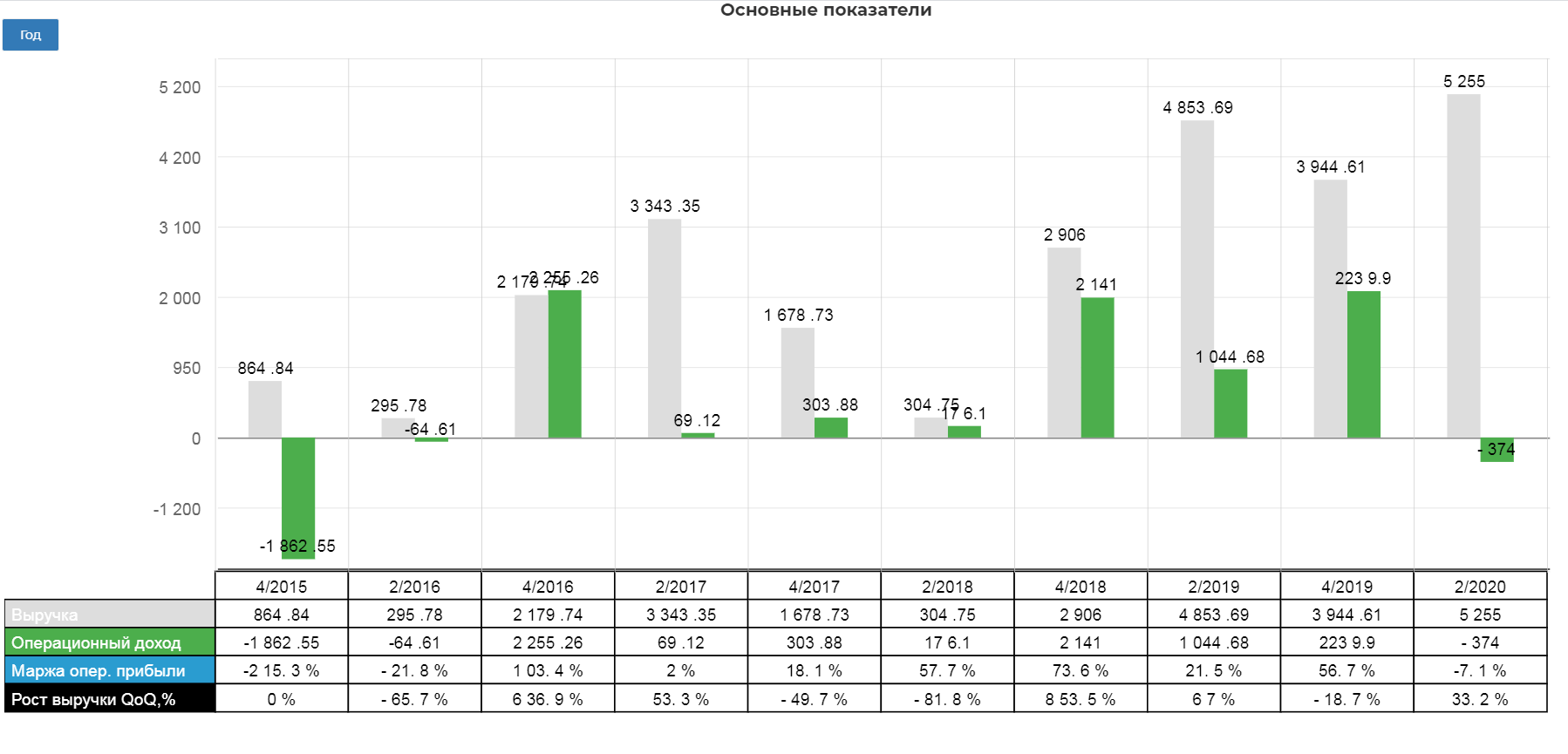

8. Финансовое состояние компании.

В первом полугодии выручка компании выросла на 8% и составила 5,2 млрд. рублей. Самостоятельно изучить показатели компании можно по ссылке.

Чистая прибыль показала убыток в размере 401 млн. рублей, в результате переоценки биологических активов на -2,2 млрд рублей.

скорректированной EBITDA до 5,3 млрд руб. и 2,3 млрд руб. соответственно.

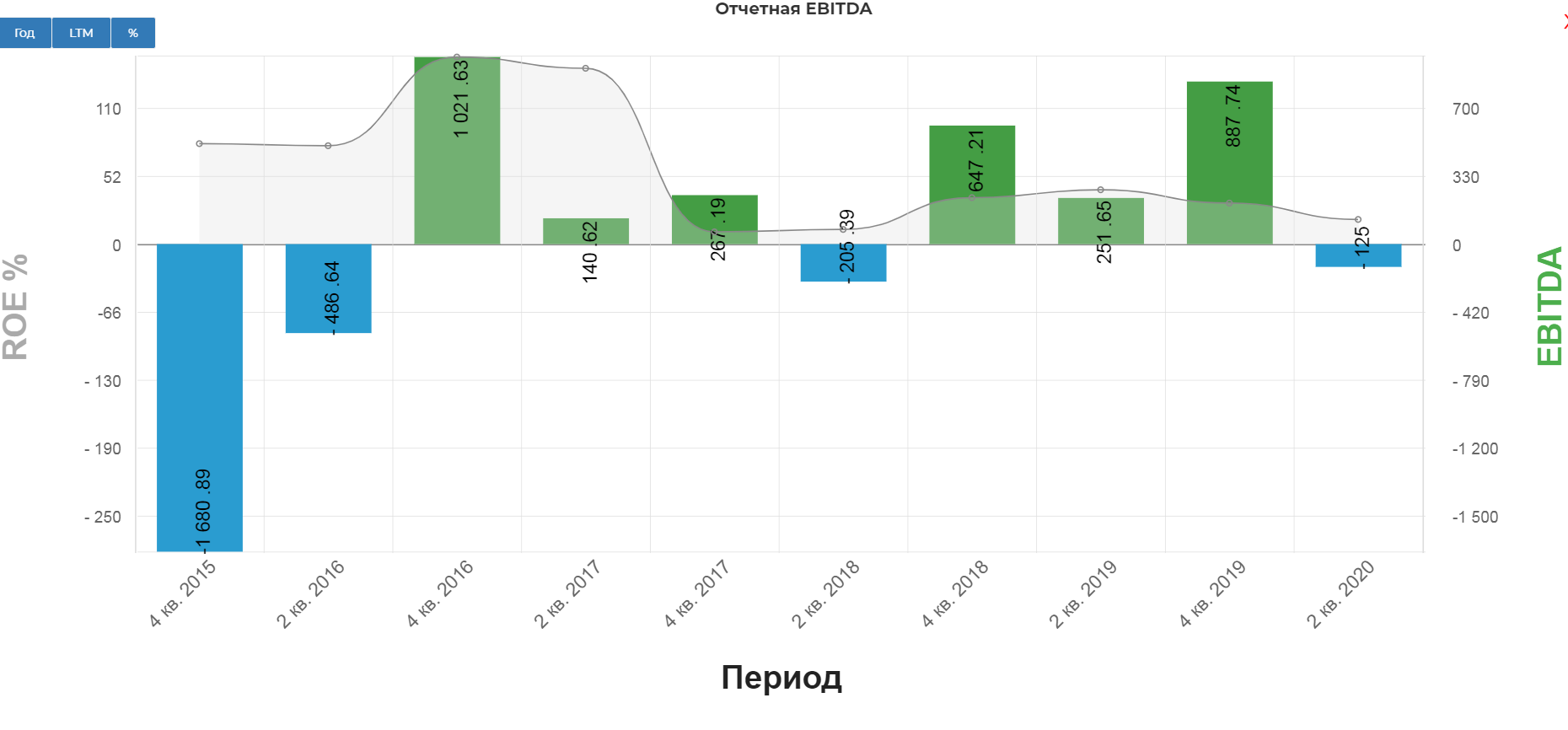

Скорректированная EBITDA выросла до 2,3 млрд. рублей. Консервативная EBITDA составила -125 млн. рублей.

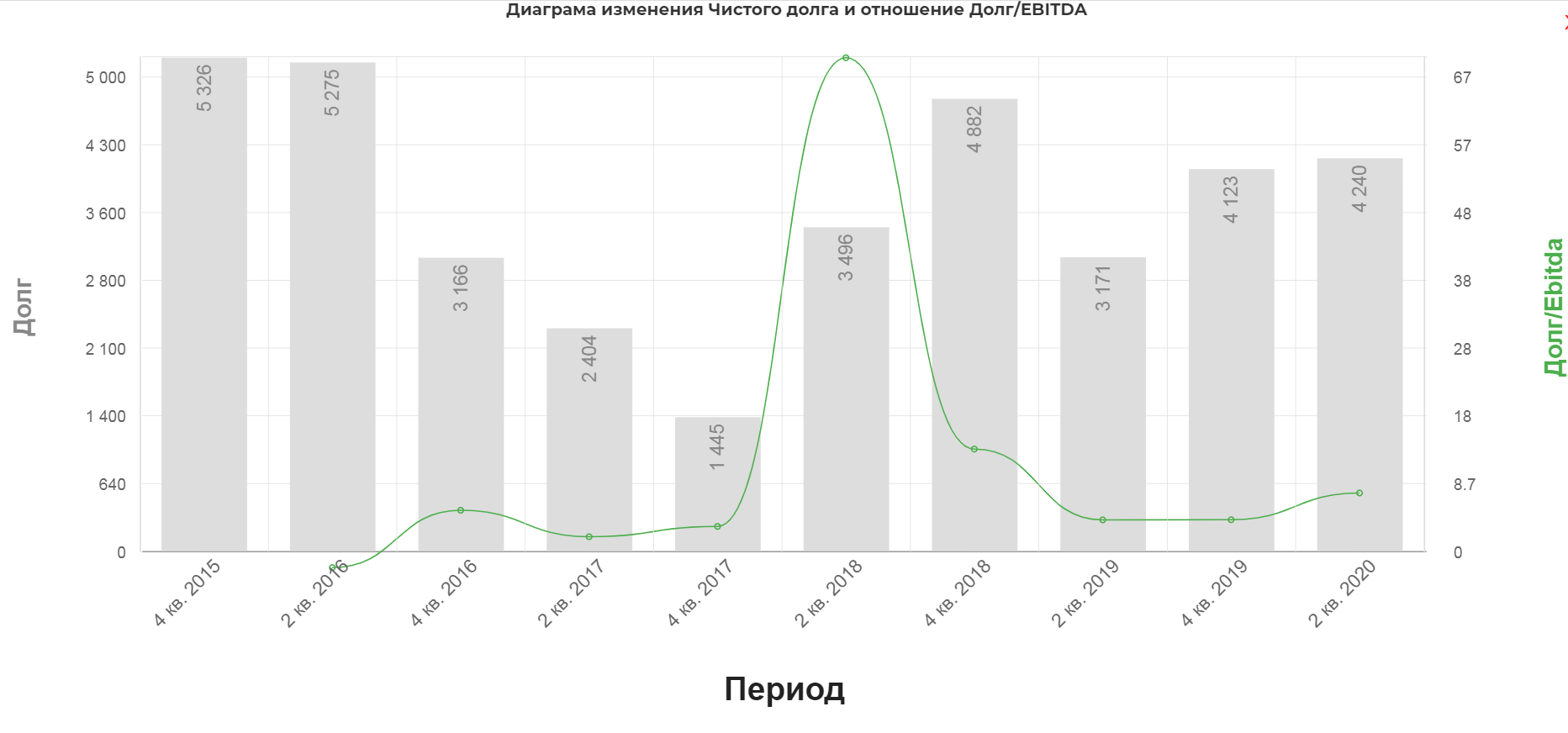

Долг компании незначительно вырос и составил 4,2 млрд. рублей.

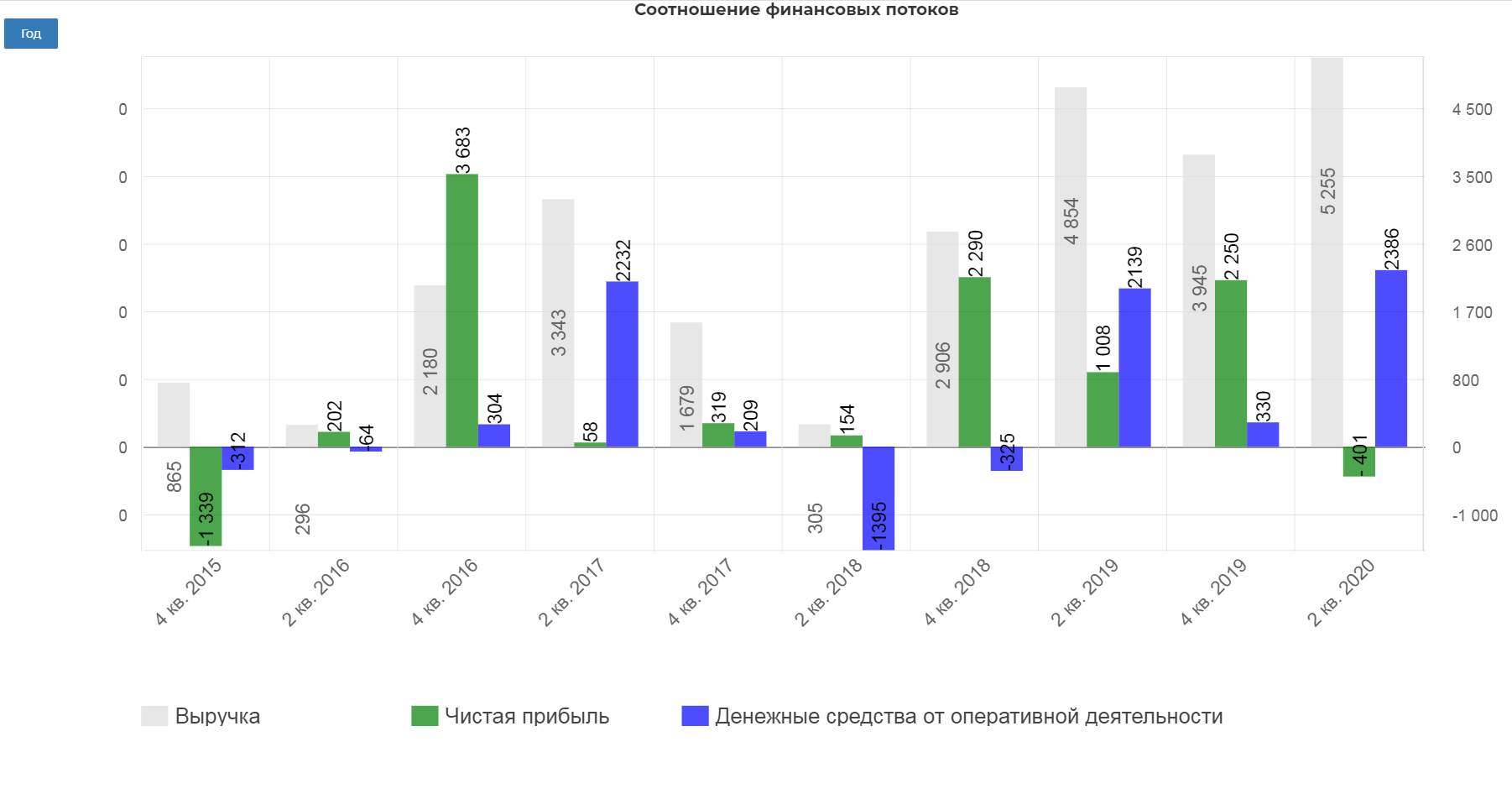

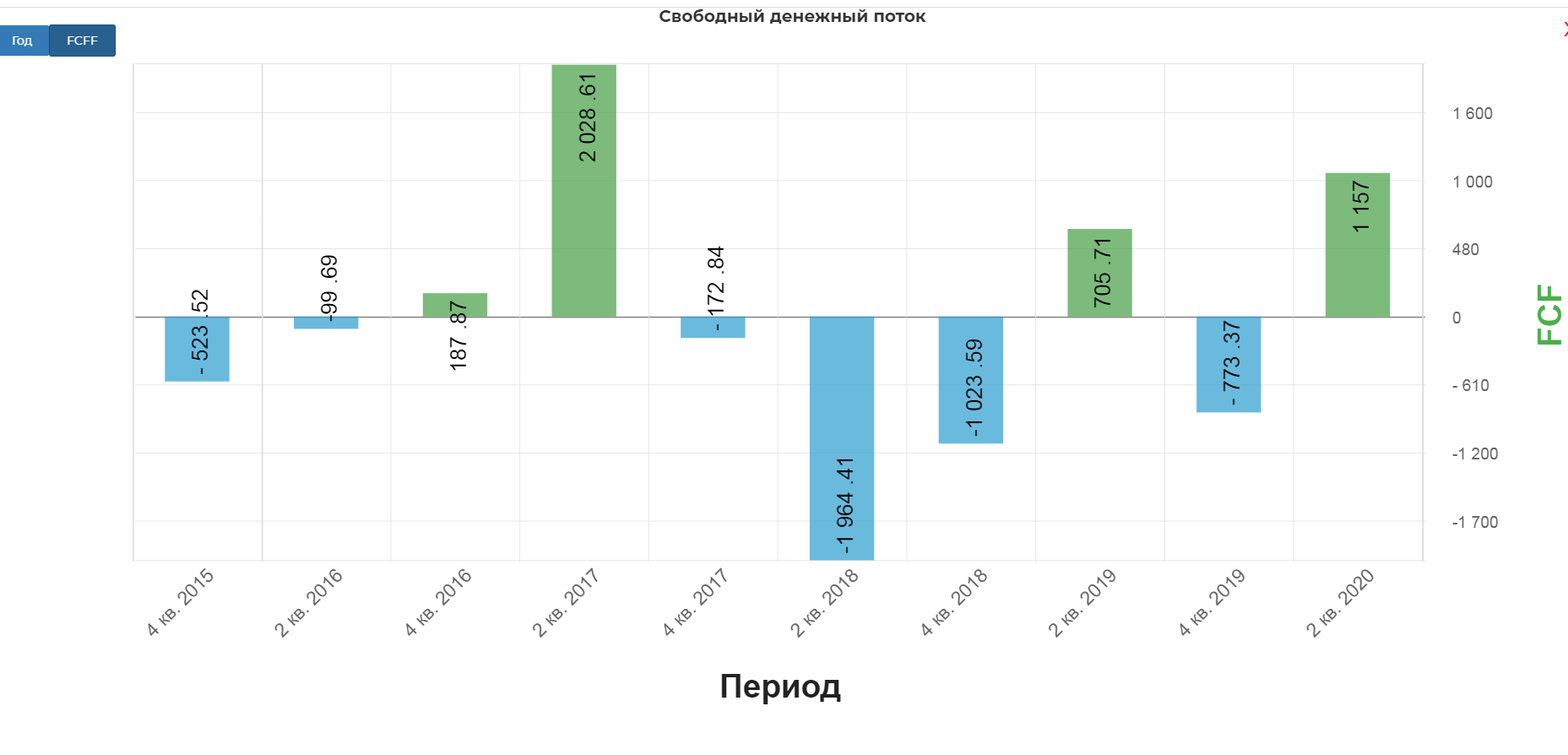

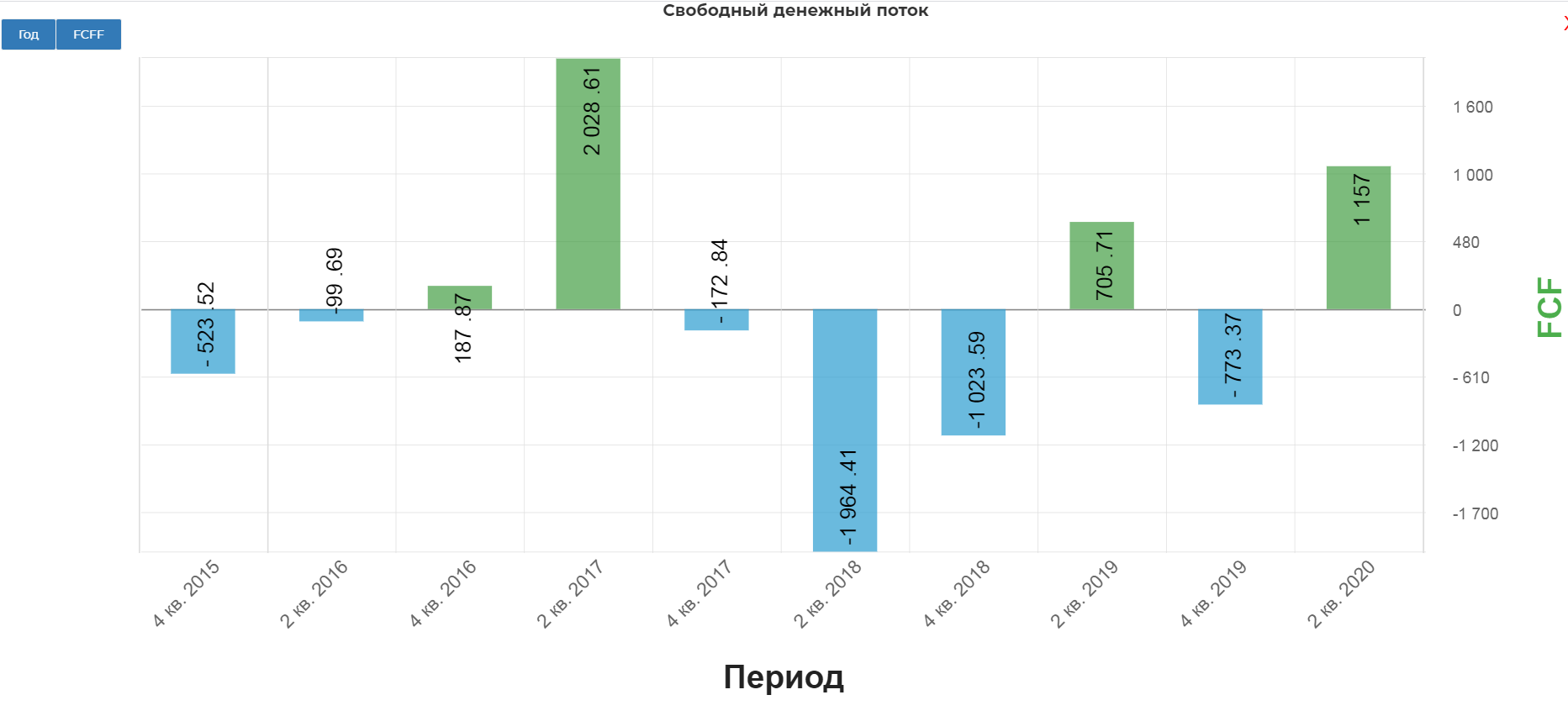

Операционный денежный поток составил рекордные 2,3 млрд. рублей.

Капитальные затраты сократились до 1,2 млрд. рублей .

В итоге свободный денежный поток составил 1,1 млрд рублей.

Вывод.

Финансовое состояние компании очень слабое, а долговая нагрузка высокая, как по консервативному показателю EBITDA, так и по FCF. Из-за переоценки биологических активов, крайне сложно прогнозировать показатели компании, все очень туманно. Не хватает подробных операционных отчетов, чтобы можно было оценить динамику производства. Спасибо сделали первую презентацию за последние 3 года.

9 Дивиденды.

Компания впервые направила средства на дивиденды.

Совет директоров рекомендовал Общему собранию акционеров принять решение о выплате промежуточных дивидендов по результатам деятельности компании за первое полугодие 2020 года в размере 5,00 рублей на одну обыкновенную акцию, что соответствует 2,5% дивидендной доходности (для цены закрытия на 30.06.2020)

На выплату направили 440 млн рублей, что ровняется почти 40% от FCF. Было бы очень хорошо, если бы компания привязала дивиденды именно к этому показателю. Компания заверяет, что планирует постоянные выплаты:

В целом мы планируем придерживаться регулярных дивидендных выплат (как годовых так и промежуточных) в будущем, при условии отсутствия реализовавшихся биологических рисков, при благоприятных операционных показателях, сбалансированной долговой нагрузке и достаточном финансировании инвестиционной программы.

Предположить сколько будет за 2ое полугодие просто невозможно. Второе полугодие традиционно слабое.

10.Планы компании по развитию.

Компания планирует разведение рыбы на дальнем востоке.

Русская Аквакультура обещает нарастить вылов с 20 тыс. тонн в 2020 до 35 тыс. тонн к 2025 году.

11. Плюсы компании:

- огромный опыт на рыбном рынке России,

- отсутствие внутренней конкуренции,

- желание платить дивиденды,

- осознание важности контроля биологических рисков,

- преимущество близости отечественных рынков,

- желание платить дивиденды возможно связано с планами по SPO, что благотворно скажется на ФФ и котировках,

- Планы по увеличению производства товарной рыбы.

12. Минусы компании:

- низкий ФФ,

- большой пакет, сосредоточен в руках по сути 1 человека,

- мутная дивидендная политика,

- высокие биологические риски,

- технологическое отставание. Крупные компании уже начали разработку супер ферм в открытом море и фермы на фильтрованной воде,

- по консервативным мультипликаторам одна из самых дорогих компаний в секторе, чтобы не утверждала компания.

Общий вывод:

Нужно ждать как минимум SPO и роста ФФ. Да, Русская Аквакультура это компания роста, но для меня в ней слишком много рисков начиная от биологических и заканчивая противоречивыми владельцами. Поэтому я выбираю курочку ;)

Полезные ссылки

Жека Аксельрод