01 сентября 2020, 13:17

Газпром. Обзор МСФО за 2-ой квартал 2020 года. Апдейт по годовым результатам и дивидендам

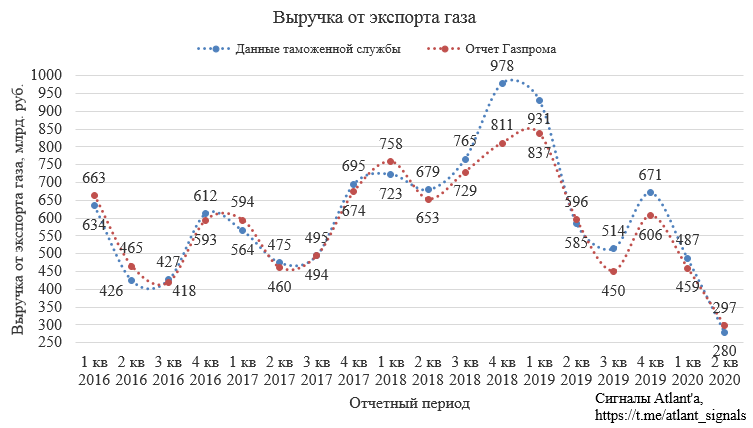

Газпром опубликовал отчет по МСФО за 2-ой квартал 2020 года. Исходя из отчетов федеральной таможенной службы, падение финансовыз показателей было ожидаемо, так как выручка от экспорта газа была на рекордно низком уровне.

Отчеты дочерних компаний (ОГК-2, ТГК-1, Мосэнерго, Газпром нефть) и отчет самого Газпрома по РСБУ намекали, что ничего позитивного ждать не стоит.

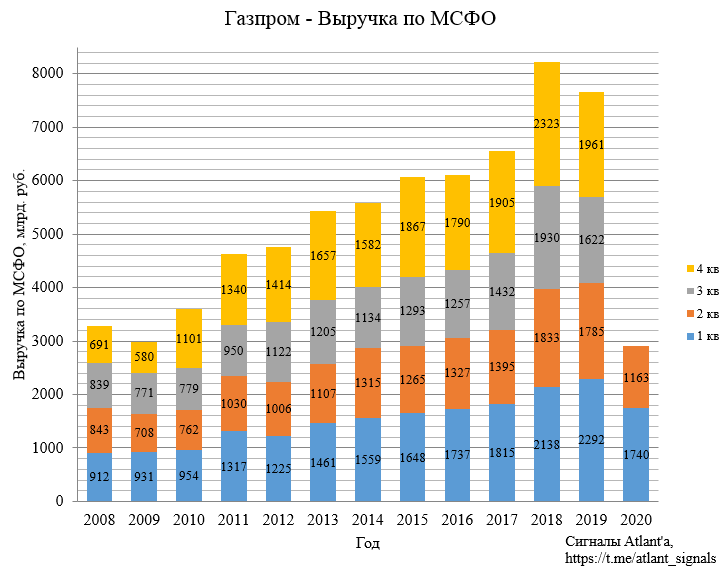

Выручка от продаж снизилась на 622 млрд. рублей или на 34,8% относительно прошлого года.

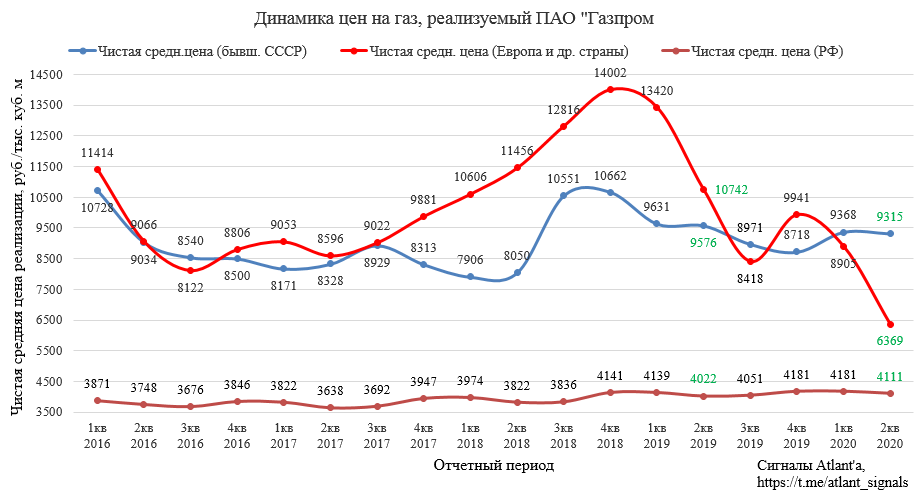

При этом чистые цены (за вычетом акциза и таможенных пошлин) на реализуемый газ в Европе и др. странах рухнули на 40,7% относительно прошлого года. В то время как чистые цены на газ, реализуемый в бывших странах СССР, почти не изменились (снижение всего на 2,7%) относительно прошлого года. Цены на газ в России выросли на 2,2% относительно прошлого года.

На графике выше наглядно отображено, что сейчас наиболее выгодный рынок для сбыта - это страны бывш. СССР, однако на него приходится наименьшая доля продаж.

Снижение объема реализуемого газа относительно прошлого года наблюдается по всем регионам и составило:

- по Европе и др. странам 16,0%;

- по бывш. СССР 13,8%;

- по России 4,0%.

Также снижение выручки связано со снижением цен на нефть и нефтепродукты, реализуемые компанией Газпром нефть. Подробный обзор по отчету за 2-ой квартал данной компании можно почитать тут.

Операционная прибыль ушла в отрицательную область впервые за 12 лет.

Помимо падения выручки на операционную прибыль отрицательно повлияла переоценка дебиторской задолженности иностранных покупателей. В 1-ом данная статья принесла 115 млрд. рублей бумажной прибыли, но во 2-ом квартале рубль укрепился, что привело к обратному эффекту в размере 52 млрд. рублей.

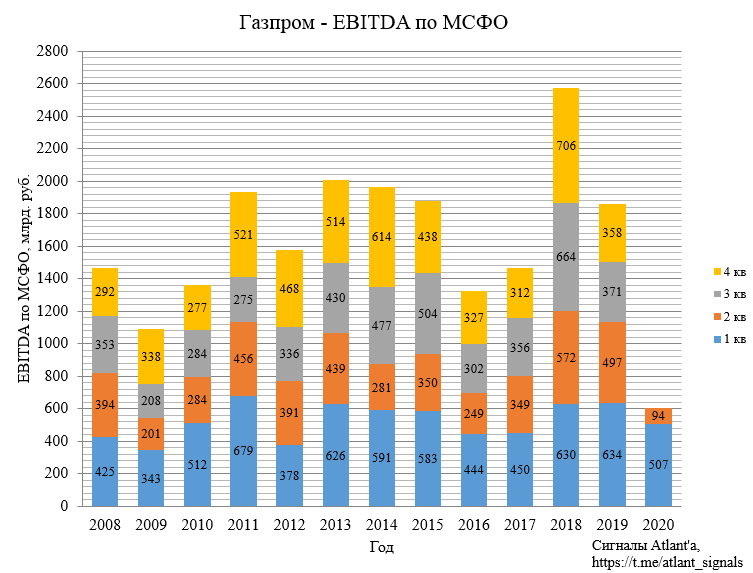

Показатель EBITDA составил 94 млрд. рублей и снизился на 81,1% относительно прошлого года. За 12 лет наблюдений ниже результата не было.

По результатам 2-го квартала компания получила прибыль в размере 154 млрд. рублей, которая была сформирована за счет переоценки кредитов и займов, выраженных в иностранной валюте.

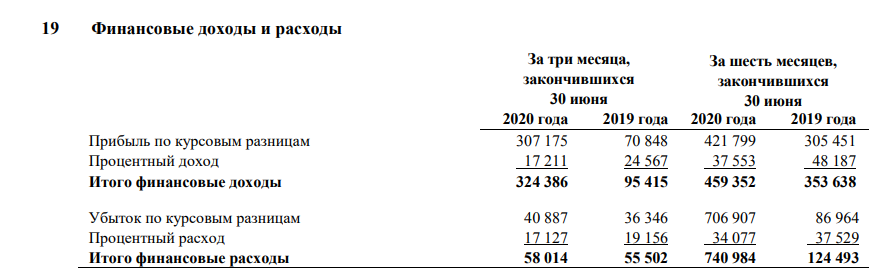

Положительное сальдо финансовых доходов и расходов, обусловленных курсовой разницей, составило 226 млрд. рублей.

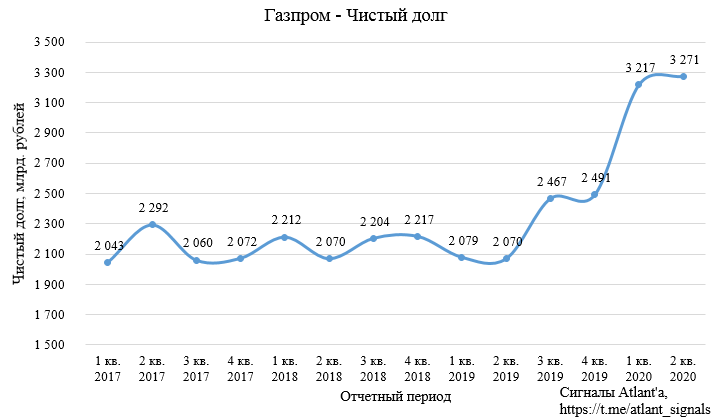

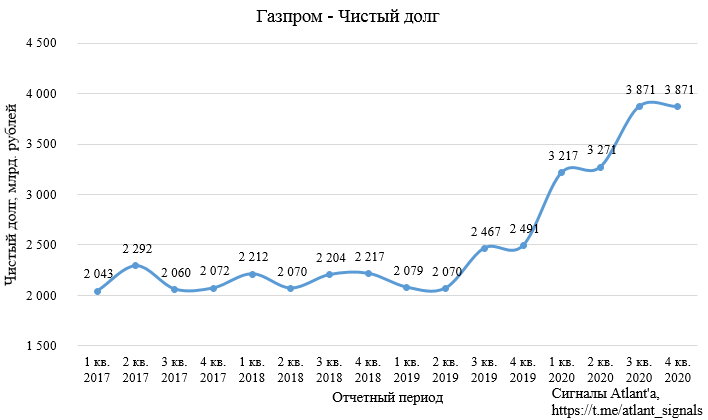

Чистый долг компании вырос на 1,7% относительно предыдущего квартала или на 54 млрд. рублей.

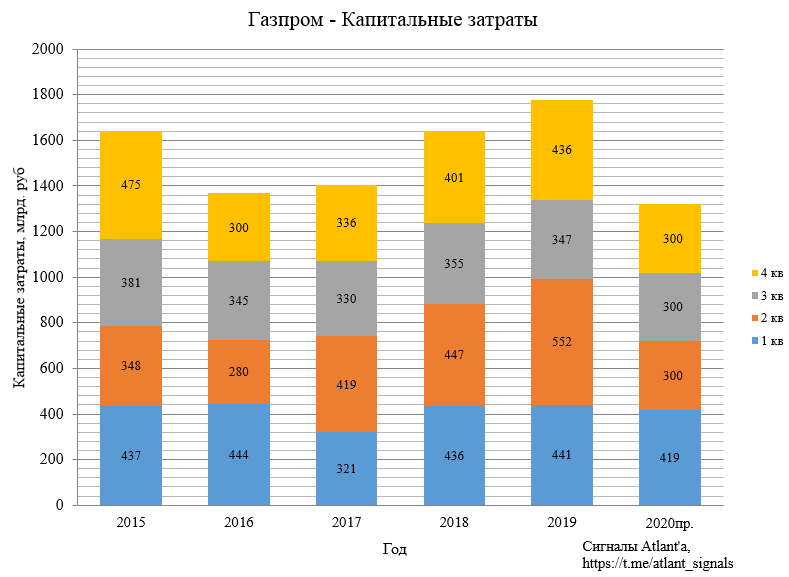

Капитальные затраты составили 301 млрд. рублей. Так как после оптимизации компания планирует капитальные затраты в 2020 году на уровне 1300 млрд. рублей, то в среднем в 3-4 кварталах данные затраты составят около 300 млрд. ежеквартально, то есть на уровне 2-го квартала.

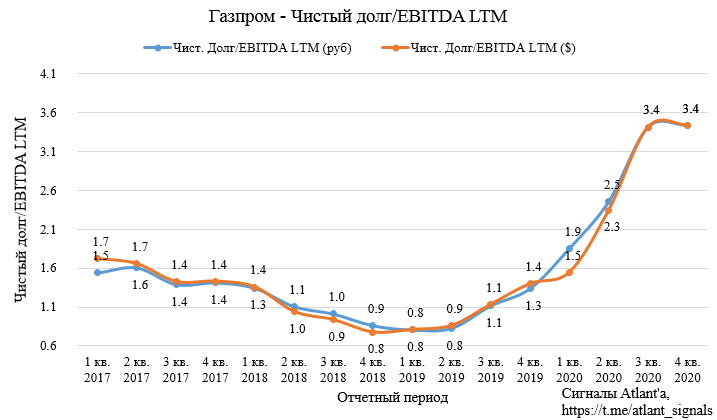

Напомню, что показатели чистого долга и EBITDA важны тем, что в случае превышения их отношения показателя 2,5, компания вправе снизить размер дивидендов, рассчитываемых по дивидендной политике. Об этом указано в пункте 3.4 данного документа:

3.4. В случае если величина показателя Чистый долг (скорректированный) / Приведенный показатель EBITDA по итогам года превышает 2,5, Совет директоров Общества может принять решение об уменьшении размера дивидендных выплат, рассчитанного в соответствии с пунктами 3.1–3.3 настоящей Дивидендной политики.

При этом, судя по тому, что компания указывает в своих презентациях, ориентироваться стоит на отношение данных показателей, выраженных в долларах. Из-за того, что чистый долг переводится в доллары по курсу, установленному в последний день отчетного периода, а EBITDA LTM (за последние 12 месяцев) переводится в доллары по средневзвешенному курсу за последние 4 квартала, отношение этих двух показателей в долларах может существенно различаться от показателей в рублях при резком ослаблении национальной валюты.

В рублевом эквиваленте отношение чистого долга к EBITDA LTM уже на 2,5, но в долларах пока еще 2,3.

По итогам 1-го квартала я делал прогноз финансовых показателей, он оказался несколько оптимистичным. Сделаю небольшой апдейт.

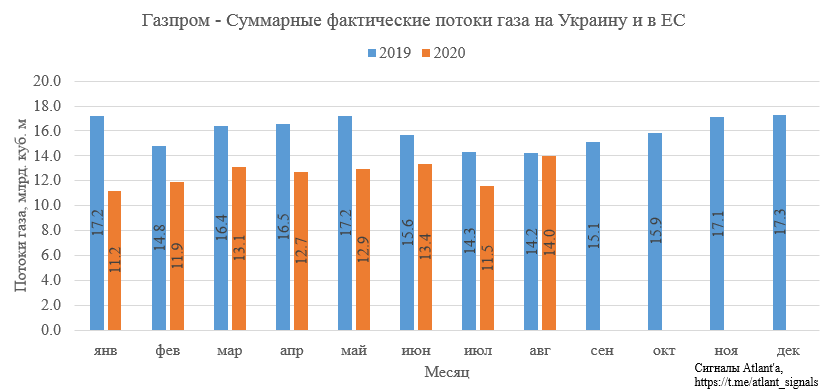

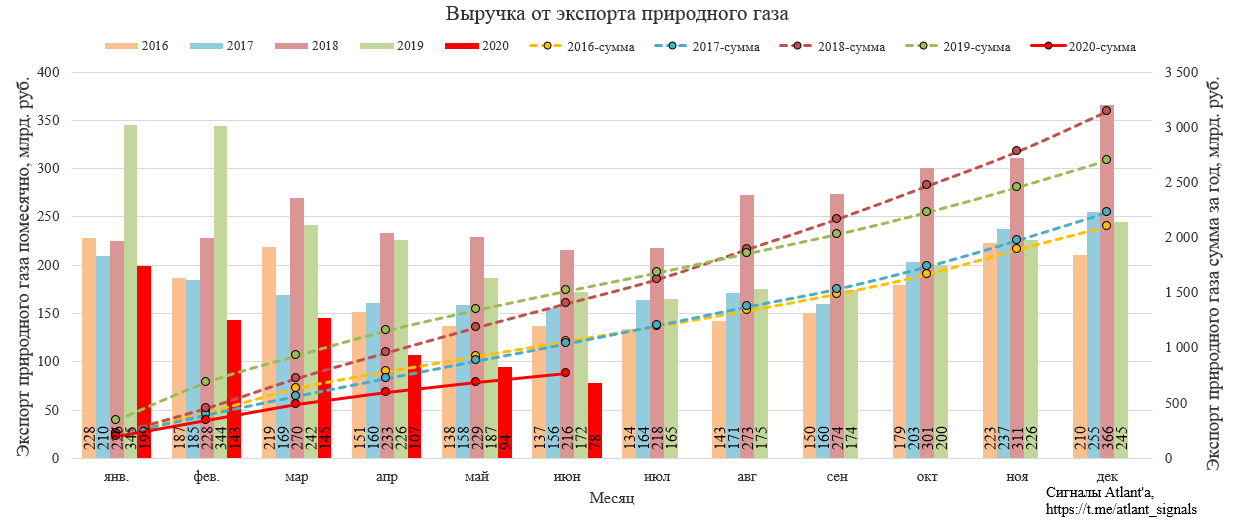

Согласно данным с сайта Газпрома потоки газа на Украину и в ЕС в августе вышли на уровни прошлого года. Пока неясно, разовое это явление или компания вытесняет СПГ с рынка Европы.

Спотовые цены на газ в Европе восстанавливаются. У Газпрома часть контрактов завязано на нефтяные цены с лагом в полгода, то есть их падение в марте-апреле будет влиять отразится на газовые цены в сентябре-октябре.

Приблизительную выручку от реализации газа мы сможет отследить только по данным таможни, последняя информация пока только за июнь и там все было грустно.

При этом хранилища на территории Европы и Украины близки к полной загрузке и продолжат расти еще около месяца.

В Европе объемы выше предыдущих лет, кроме 2019 года.

Но на данный момент объемы по максимуму перенаправлены в хранилища Украины и запасы там стремительно растут.

То есть с одной стороны в августе восстанавливаются объемы поставок и спотовые цены, а с другой стороны хранилища имеют рекордную загруженность и начнется негативное влияние контрактов, привязанных к цене нефти.

С учетом корректировки, прогнозный показатель EBITDA за весь 2020 год будет равен 1125 млрд. рублей.

Чистый долг в 3-ом квартале увеличится на 100 млрд. рублей после выплаты польской PGNiG, на 360 млрд. рублей из-за выплаты дивидендов. Также на рост долга повлияют высокие капитальные затраты на фоне низких цен на газ и переоценка валютного долга, с учетом того, что курс будет 73 рубля за доллар.

Предположительно, за 4-ый квартал долг не изменится, если не произойдет значительного изменения курса доллара.

Получим обновленную картину по показателю чистый долг/EBITDA LTM. На конец года он составит 3,4, то есть компания формально будет иметь право снизить дивиденды относительно расчетных.

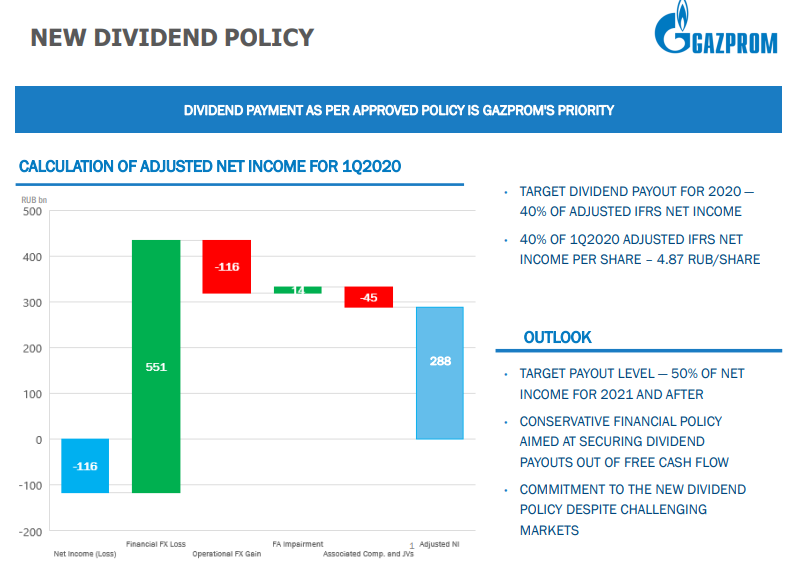

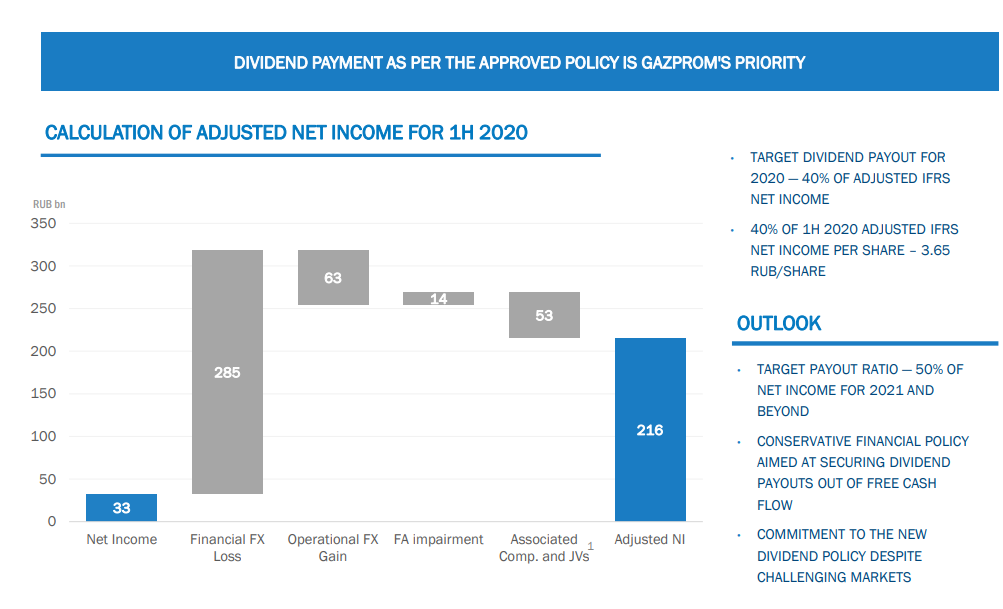

По итогам 1-го квартала дивидендная база составляла 288 млрд. рублей, что при норме выплат 40% давало нам дивиденд в размере 4,87 рубля на 1 акцию.

Однако 2-ой квартал выдался очень слабым, в итоге из дивидендной базы ушло 72 млрд. рублей, а полугодовой дивиденд составил 3,65 рубля.

По итогам года дивиденд составит около 9 рублей при условии, что компания не снизит норму в 40% в случае, когда показатель чистый долг/EBITDA станет выше 2,5. Такая вероятность есть, если зима будет достаточно холодной, чтобы запасы в хранилищах пришли в норму, а цены на газ выросли.

Повторю выводы по итогам 1-го квартала:

Что будет в 2021 году тяжело прогнозировать, так как все будет зависеть от того, какая будет зима. Если зима снова будет теплой, то цены останутся низкими. Тогда станет вопрос о высокой закредитованности компании. Свои акции, имеющиеся на балансе, они уже продали, проведя 2 SPO в 2019 году. Компания также владеет акциями Новатэка и Газпром нефти. В случае низких цен на газ реализовывать акции Новатэка не имеет смысла, остается Газпром нефть, но для удачной их продажи необходимы высокие цены на нефть.

Мое мнение, что раньше начала зимы маловероятно, что акции пойдут в рост, но и вряд ли сильно упадут от текущих значений. А вот зима уже покажет, какие перспективы у Газпрома в 2021 году.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov