27 августа 2020, 12:49

Инвестиционное размышление №2 Идеи в которых еще есть драйверы роста. От консервативных до ультра рискованных.

Мы находимся в интересно точке, где противостоят друг другу несколько мыслей.

Позитивные:

- Ставка ЦБ упала, упали и ставки на депозиты. Люди ищут более высокие доходности;

- Крупный капитал ищет убежище от инфляции в виде различных активов;

- Пандемия уходит, уходят и страхи;

Негативные:

- ЦБ может взять паузу в вопросе снижения ставки;

- Действует последовательность: дивиденды за 2020 будут ниже чем были за 2019, но будет ли ставка ниже? С другой стороны дивиденды за 2021 будут стремиться к уровню 2019;

- Как не относись к событиям вокруг Алексея Навального, но фон есть фон, и он негативный.

Рынок в ожидании какие факторы победят, может находиться во флете еще долго, однако есть несколько идей которые могут реализоваться вне описанных выше факторов.

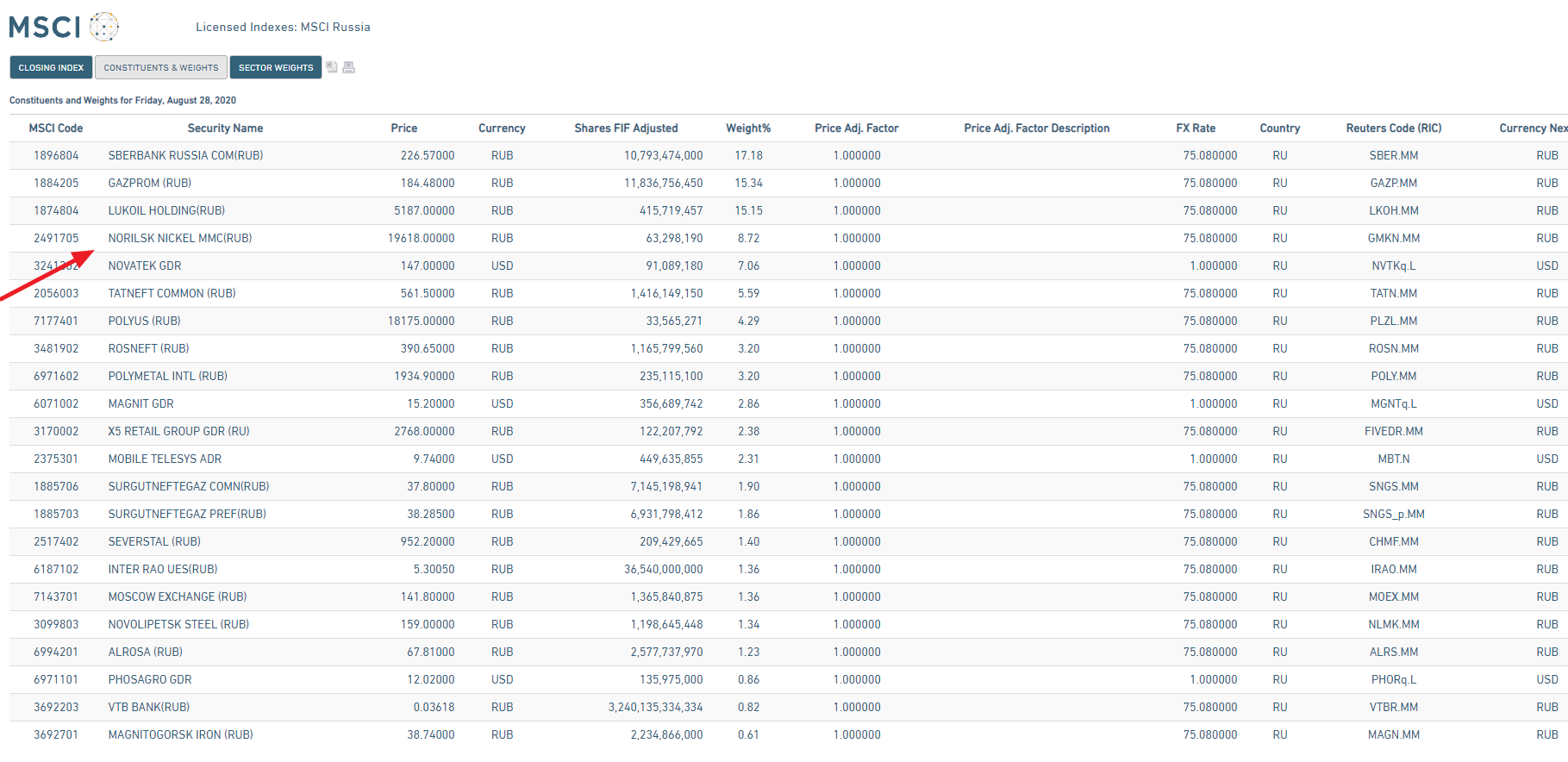

1. Ребалансировка MSCI 31 августа.

ЯНДЕКС ЗАНЯЛ МЕСТО НОРНИКЕЛЯ В ТОП-4 ИНДЕКСА, MSCI RUSSIA 10/40. ВЕС ЯНДЕКСА РАВЕН 9,44%, ВЕС НОРНИКЕЛЯ ПОНИЖЕН НА 338 Б.П. ДО 4,72%.

Все эти события могут вызвать цепную реакцию в размерах позиций пассивных фондов и придавить интересные в долгосроке компании:

1. Норильский никель. Разбор ситуации здесь.

2. Газпром. Проблемный 2020 кончится, но в лентах могут появиться положительные новости за счет низкой базы 1го полугодия.

3. Сбербанк. Подробности раскрыты ИИ №8

4. Акции нефтяной отрасли. Самое пристальное внимание к Лукойлу, Роснефти, ТатнефтиПр и акция СургутПр, как долларовая позиция(об этом тут). Основная мысль, что слабые инвестиции в инфраструктуру и разведку, вызовут падение предложения на рынке нефти и рост нефти к 70$.

UBS: НА РЫНКЕ НЕФТИ В НАСТОЯЩЕЕ ВРЕМЯ НАБЛЮДАЕТСЯ ДЕФИЦИТ ПРЕДЛОЖЕНИЯ. ПРОГНОЗИРУЕТСЯ ПОСТЕПЕННОЕ ВОССТАНОВЛЕНИЕ СПРОСА НА НЕФТЬ ДО КОНЦА 2020Г И В 2021

Ребалансировка будет происходить 31 августа на закрытии основной сессии, но учитывая вечернюю сессию можно воспользоваться "ВОЗМОЖНЫМИ" интересными уровнями.

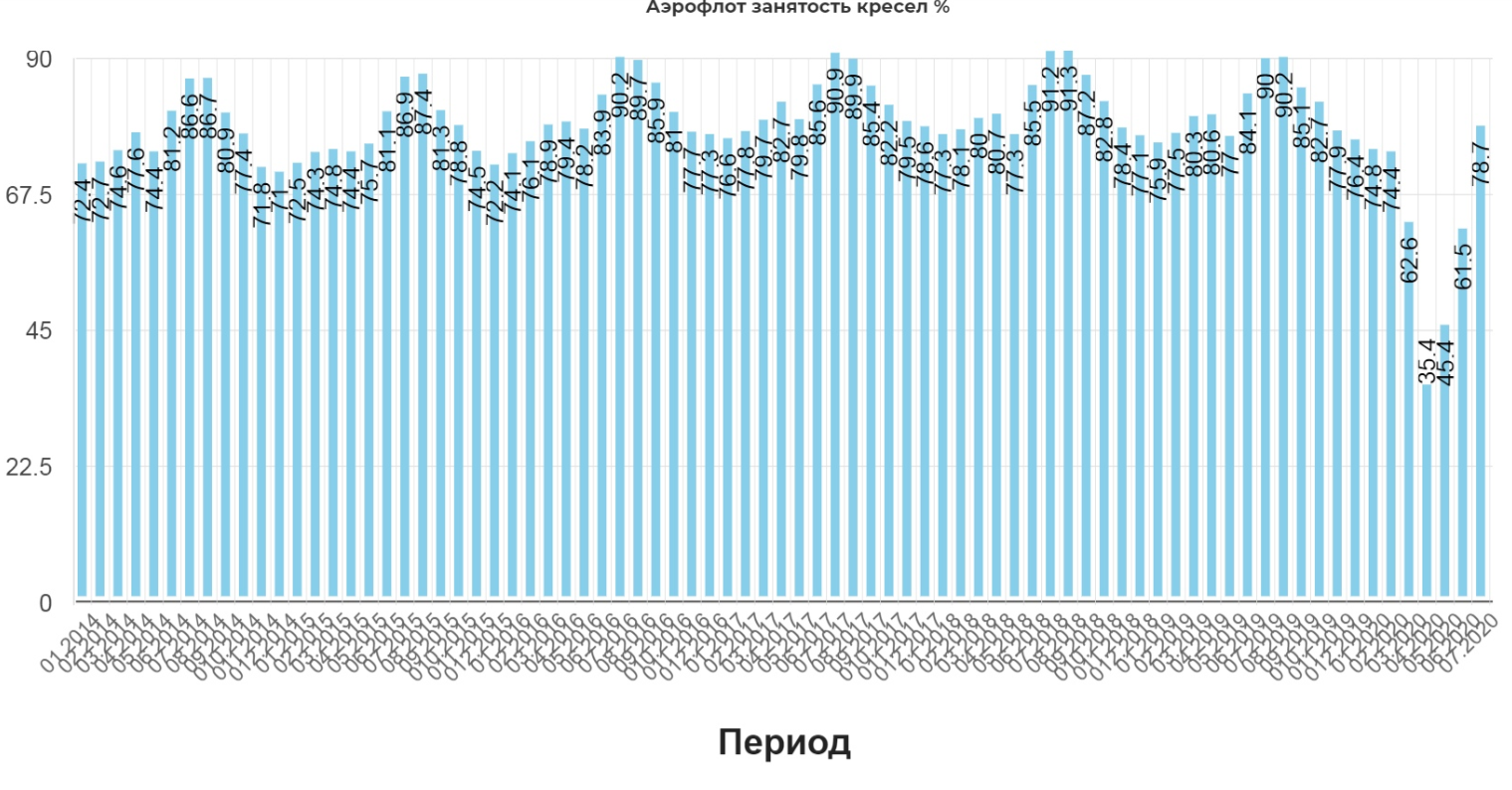

2. Аэрофлот.

риск: высокий

период: долгосрочный

триггеры на которых можно рассматривать инвестицию:

- восстановление пассажиропотока;

- подробности по дополнительной эмиссии.

Компания опубликует отчетность за 2кв 2020 31 августа. Отчет за первый квартал разбирали здесь. В результате сильного простоя, государство затеяло за счет миноритариев ВТБ, дополнительную эмиссию акций, попутно запретив, а потом разрешив шортовые позиции. К сожалению, мы не располагаем данным о параметрах допки, но знаем о ее "выдающихся" размерах. (1,7 млрд. акций).

Последние отчеты компании говорят о постепенном восстановлении полетов.

Низкая база ковидного периода, даст возможность появлению новостей такого характера"полное восстановление перевозок", "перевозки выросли на 500% относительно мая-июня" и тд. Идея сложная и опасная. Не подходит для новичков и консервативных инвесторов.

3. Мечел

риск: очень и очень высокий.

период: лето 2021.

триггеры на которых можно рассматривать инвестицию:

подробности по дивидендам за 2019;

резкое восстановление курса рубля.

Разбор последнего отчета здесь. Нам известно, что дивиденды за 2019, а именно 3,5р перенесли на конец 2020, из-за моратория на банкротство. Но вышла новость, что Мечел получил льготный кредит.

Это событие совсем может поставить крест на дивидендах и повысило неопределенность. Однако рост рубля, может поддержать котировки. Таблица из разбора:

Идея исключительно под восстановление рубля, снижение долговой нагрузки, восстановление продаж в послековидный период. Еще раз подчеркиваю, что история очень и очень опасная. Входом могут послужить новости о разрешении на выплату дивидендов или резкое восстановление рубля. Раньше входить не стоит.

4 Башнефть.

риск: умеренный.

период: лето 2021.

триггеры на которых можно рассматривать инвестицию:

- восстановление показателей компании во 2ом полугодии;

- давление со стороны Башкирии.

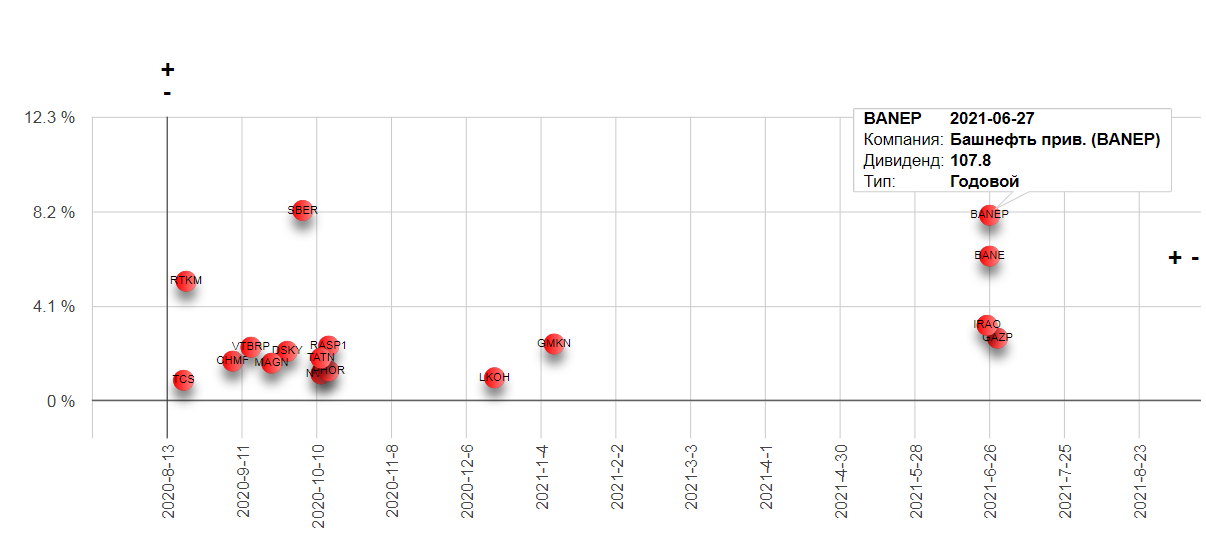

Забытая история разочарования. Сущ. факт от 15 мая 2020:

3. - 15 939 329 979,09 рублей (Пятнадцать миллиардов девятьсот тридцать девять миллионов триста двадцать девять тысяч девятьсот семьдесят девять рублей девять копеек) по обыкновенным акциям Общества, что составляет 107,81 рублей (Сто семь рублей восемьдесят одна копейка) на 1 размещенную обыкновенную акцию;

Башкирия все еще не обновляла планы по наполнению бюджета на 2021. Последняя редакция еще апрельская. Обновления можно посматривать по ссылке.

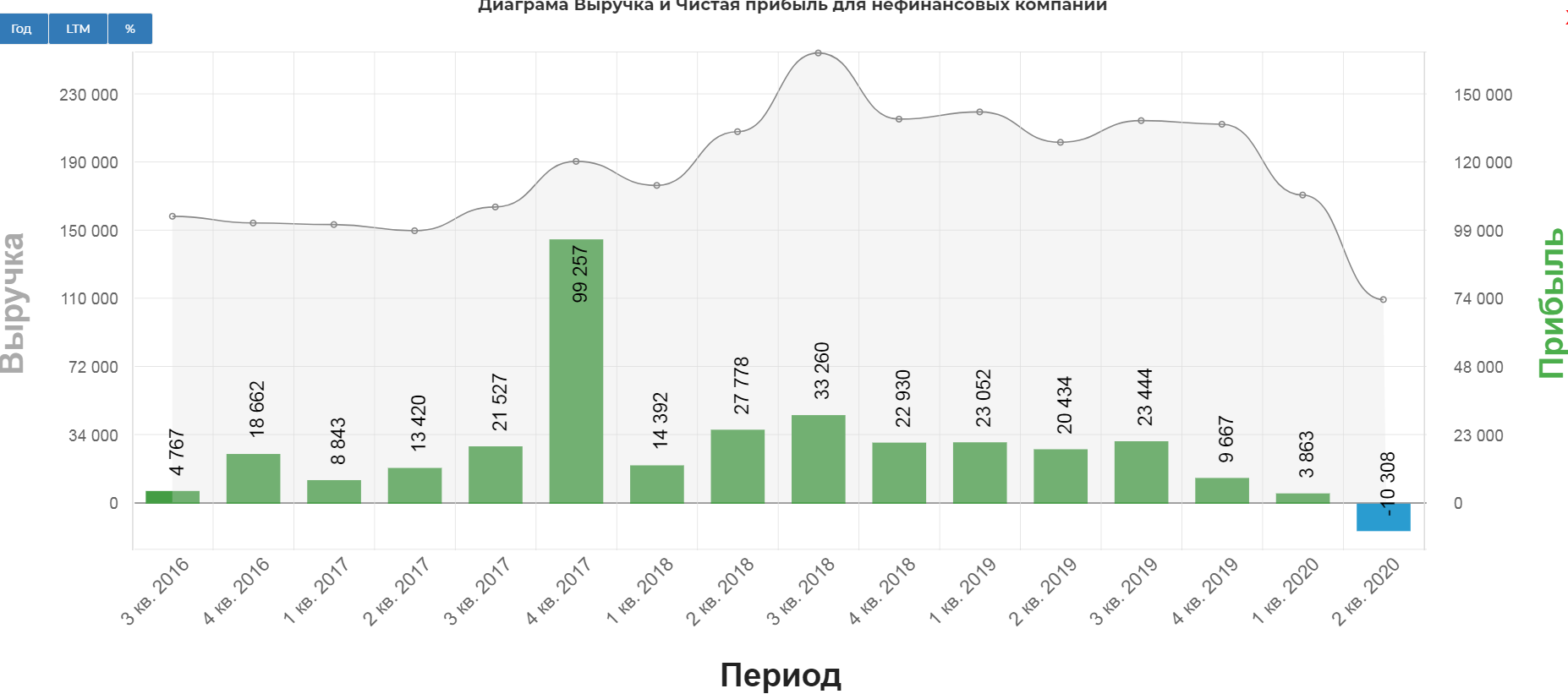

Отчет за 2кв 2020 был слабый, хотя это и на уровне сектора.

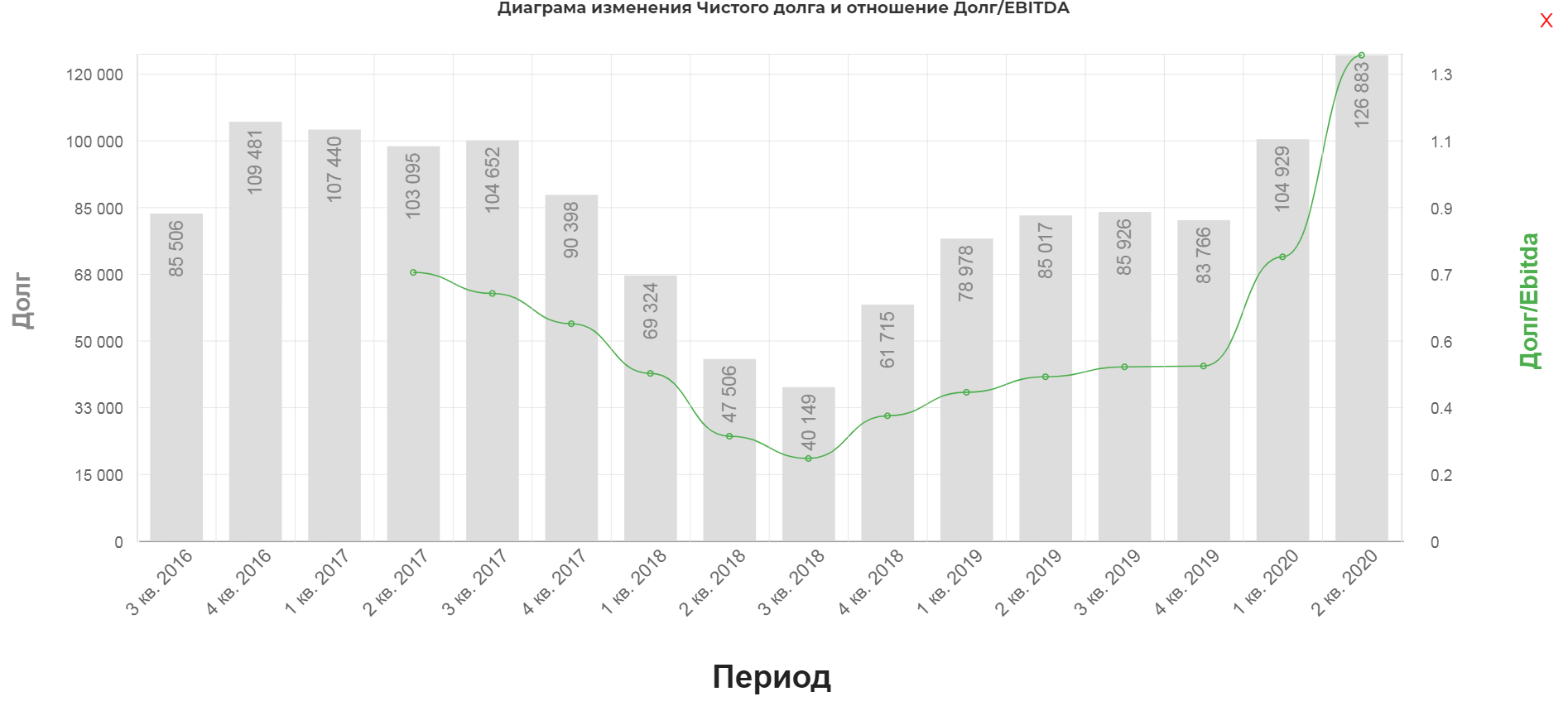

Долг продолжает расти.

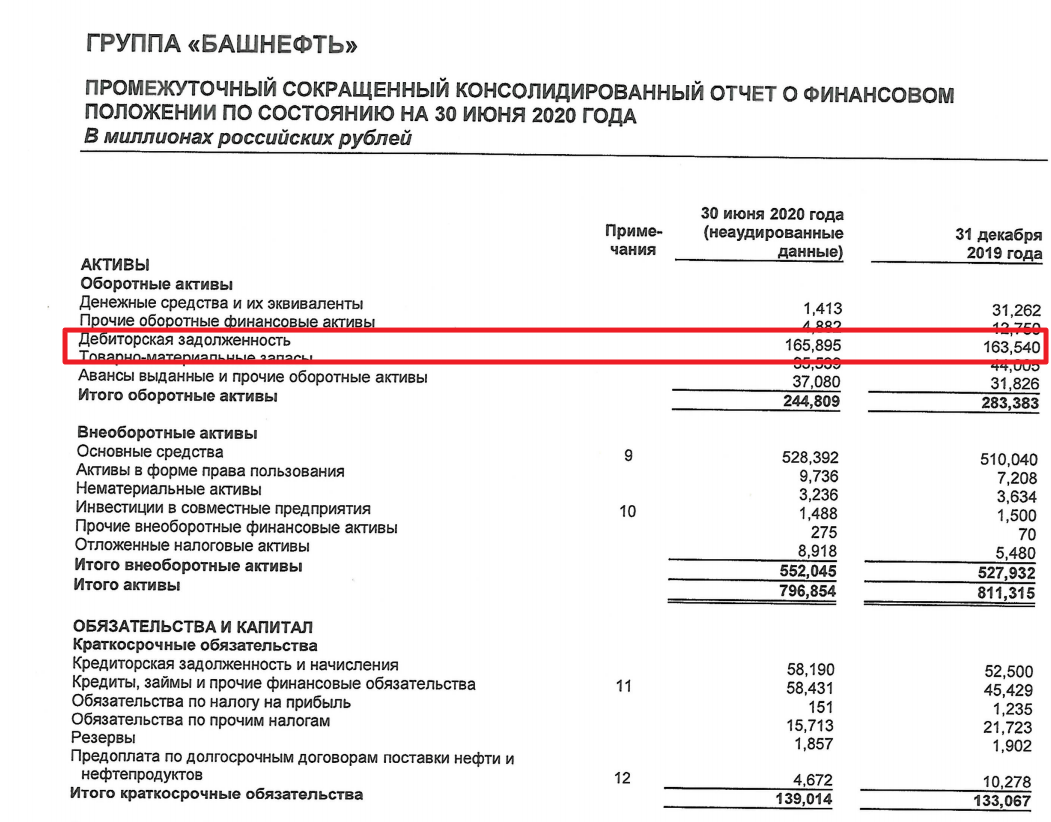

И это все при росте дебиторки.

Восстановление экономики после пандемии и давление со стороны Башкирии, дает надежду на еще одни 107 рублей, по итогам 2020 года. Это дает приличную по меркам текущего рынка доходность в 8%.

но с учетом риска нужно дождаться падения котировок хотя бы до 9% доходности в район 1200 и ниже.

Идея кажется слабой, но могут появиться информационные сообщения, которые быстро сдвинут котировки. Нужно быть готовым.

Общий вывод:

Рынок под давлением внешнего фона слаб. Подходить к выбору инвестиций нужно крайне осторожно, понимая, что дивиденды за 2020 во многих отраслях будут ниже.

Полезные ссылки

Жека Аксельрод