02 мая 2019, 12:45

Магнит 1кв 2019 МСФО. Когда плохие показатели не так важны.

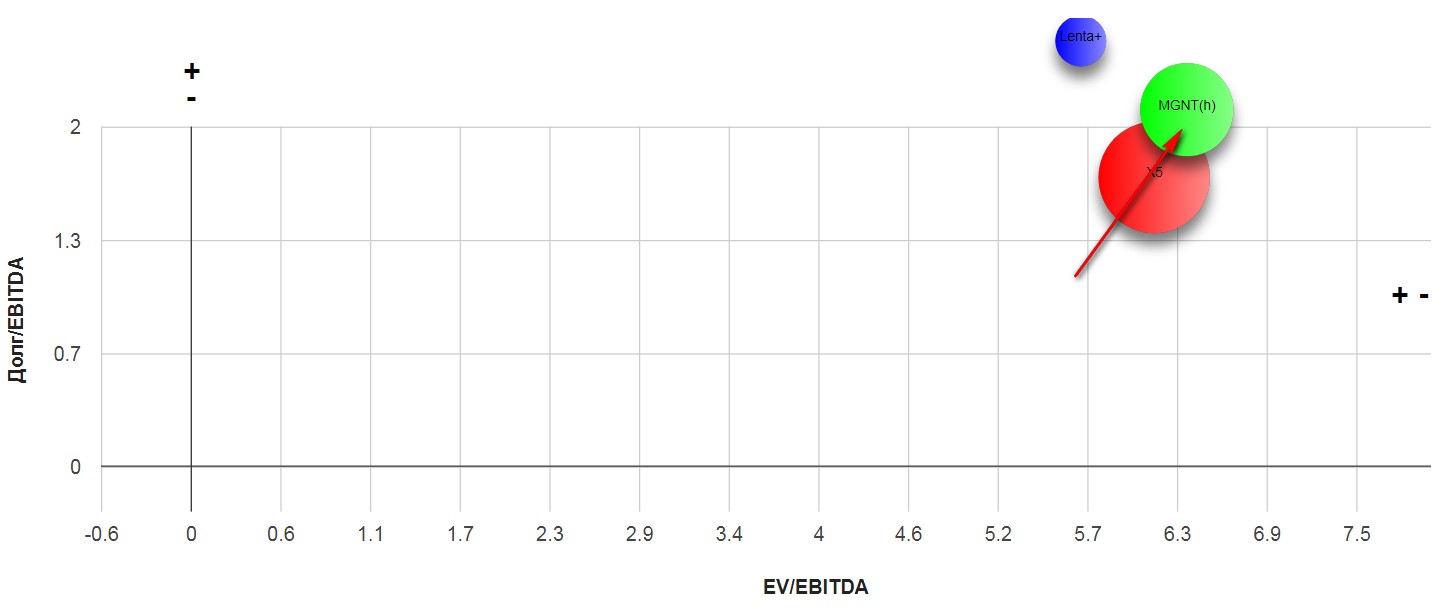

История с покупкой Ленты, благополучно обошла Магнит. Этот «груз» серьезно бы придавил компанию. Подробности здесь. Правда компания и без Ленты справилась...

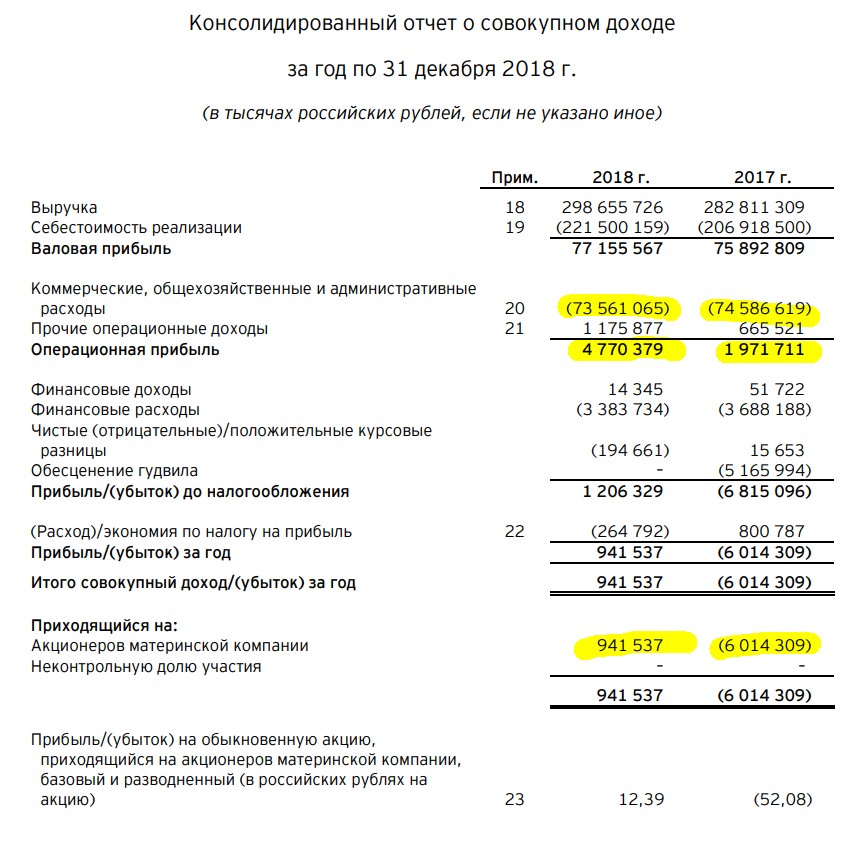

Сам факт не состоявшейся сделки, уже позитив для акции, а вот сам отчет «не прорыв». Пока результатов работы менеджмента не заметно, хотя он «вроде как» соответствует ожиданиям:

Президент Компании Ян Дюннинг прокомментировал:

«Результаты 1 квартала соответствуют нашему бюджету и озвученному ранее прогнозу на 2019 год. Данный результат также отражает текущий этап трансформации компании, в рамках которого мы создаем новое ценностное предложение для покупателя. В 1 квартале сложными месяцами для нас стали январь и февраль в связи с рядом разовых факторов и проводимой оптимизацией ассортимента. Этот процесс ещё не завершен, но в марте и апреле мы уже отмечаем положительные тренды в продажах, показателях LFL и трафике».

Генеральный директор Компании Ольга Наумова пояснила

«Рост выручки «Магнита» в 1 квартале превысил 10% на фоне позитивной динамики LFL-продаж второй квартал подряд. Маржа EBITDA составила 6%. Мы рады, что удерживаем тренд роста LFL-продаж, но при этом наша главная задача — стать лучшей компанией для клиентов, добившись положительного трафика во всех форматах и сохранив уверенный рост чека. Это необходимо для выполнения амбициозных целей в рамках стратегии трансформации «Магнита». Мы довольны тем, что наш основной формат - «магазин у дома» - показывает положительную динамику LFL. Результаты 1 квартала соответствуют нашим планам, согласно которым существенные позитивные изменения мы ожидаем во втором полугодии 2019 года. В марте и апреле мы уже видим значительное улучшение трафика и стабильную динамику чека, обусловленную улучшениями в ассортименте магазинов. Пул стратегических проектов Компании реализуется в соответствии с графиком – сейчас проекты находятся на этапах внедрения или пилота. Таким образом, мы подтверждаем прогноз по сохранению стабильного уровня маржи EBITDA по результатам 2019 года».

Важно! Компания мощно нарастила открытие новых магазинов!

Я не берусь судить о правильности стратегии, но вспоминая как оптимизация сети помогла Дикси...

В свете прорывных показателей «Пятерочки» на Магнит смотреть реально грустно.

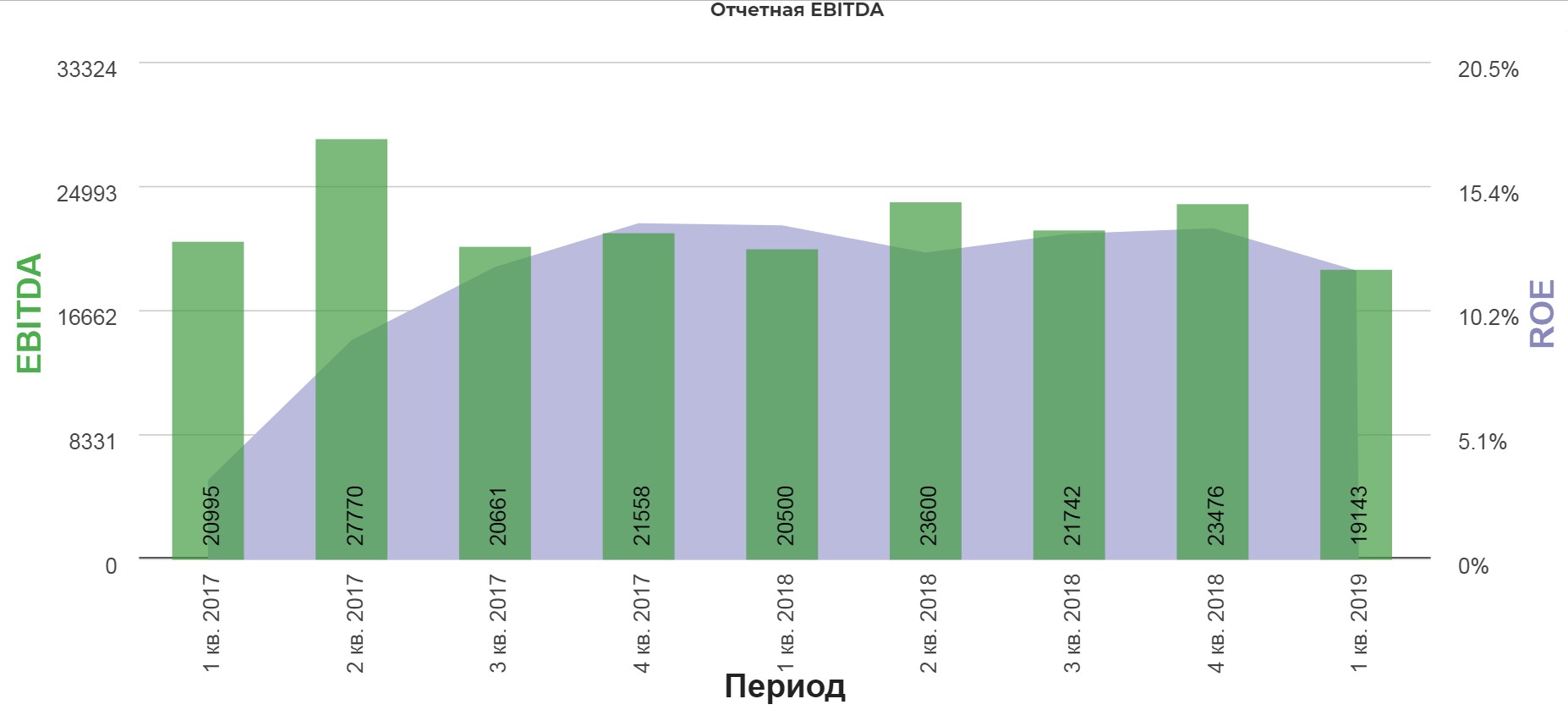

Чистая прибыль и Ebitda продолжают падать:

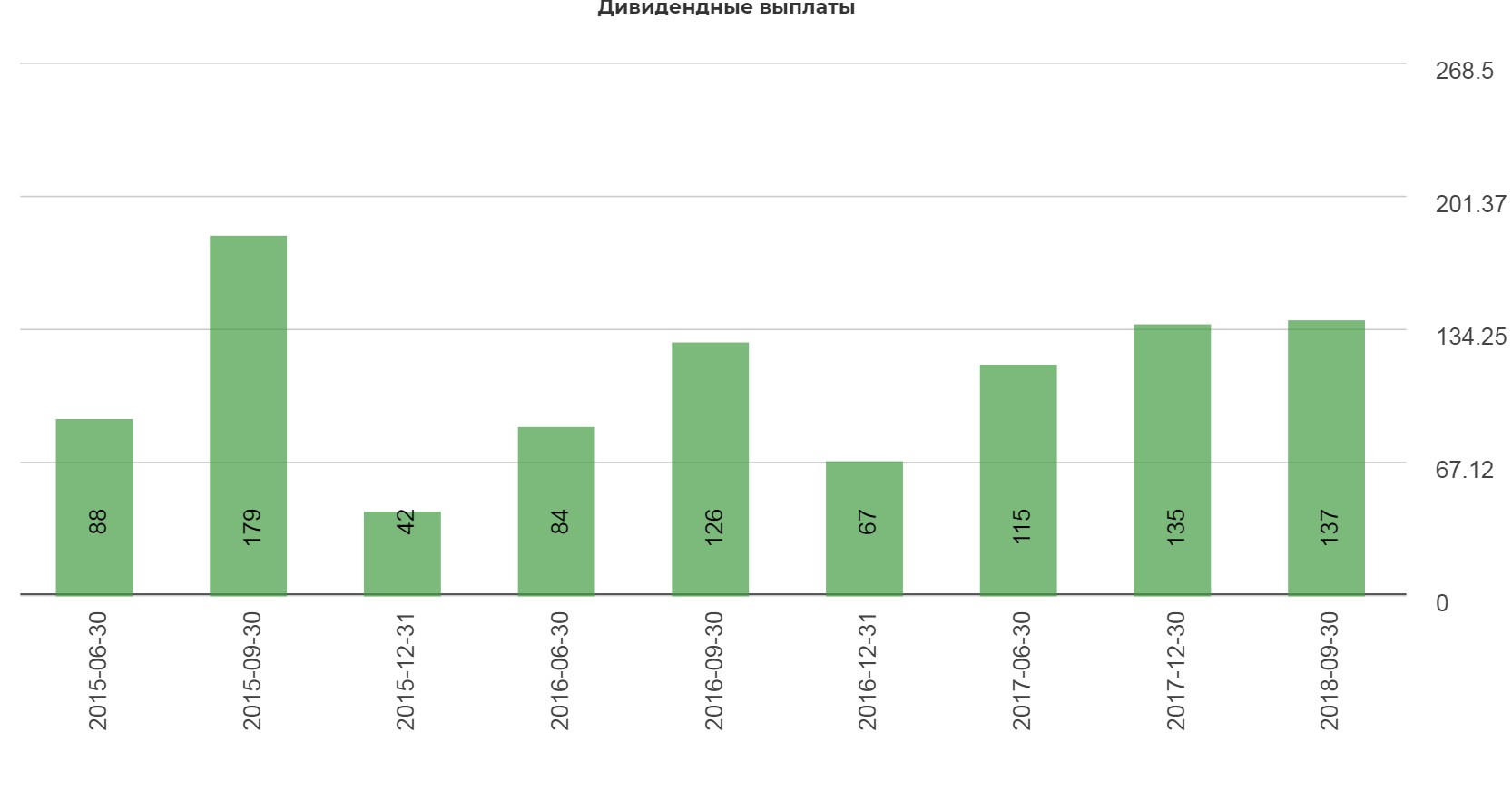

Время больших дивидендов прошло…

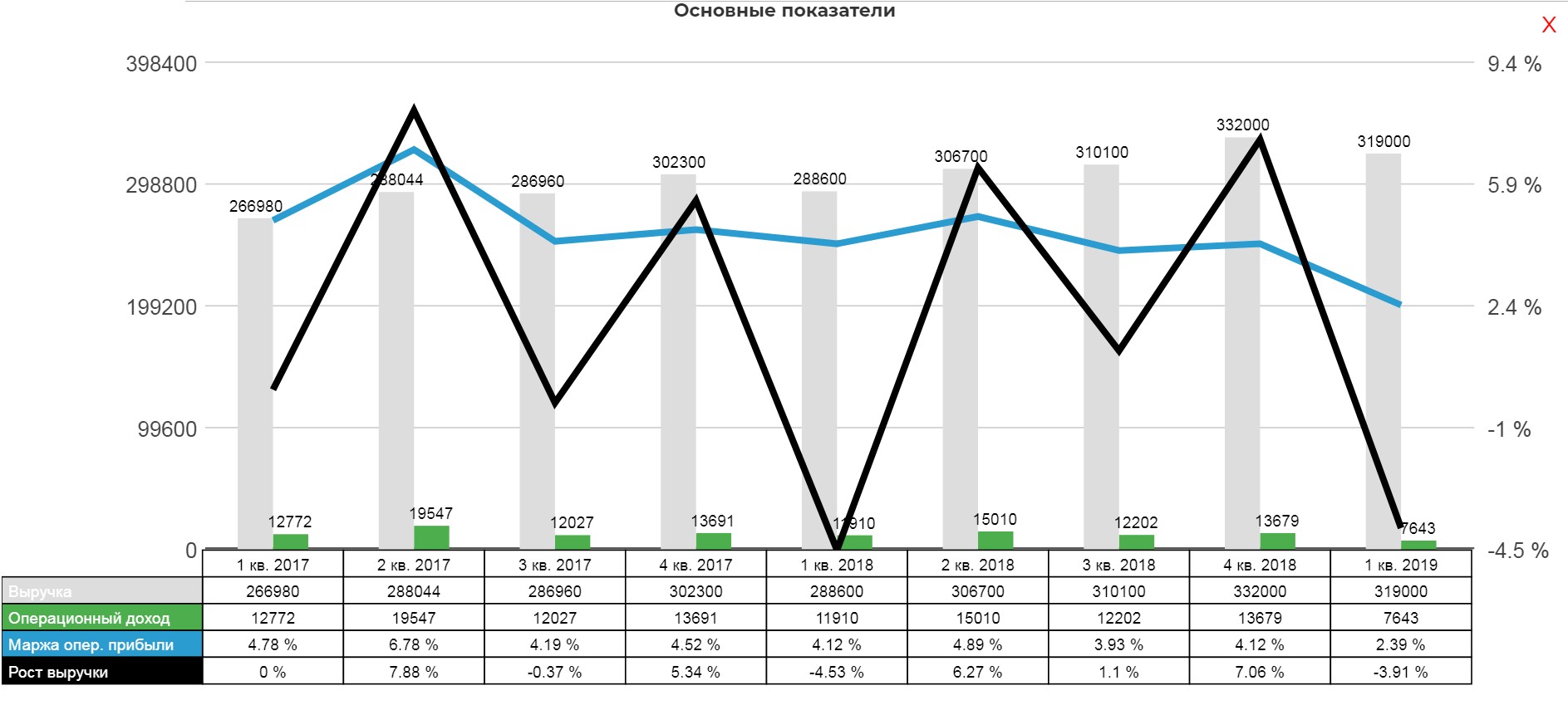

Еще немного и на операционном уровне, компания станет убыточна:

Долг и без покупки Ленты вырос до 182 млрд. А что было бы, если купили Ленту? Мультипликаторы серьезно ухудшились.

Однако, угроза покупки Ленты отпала, и это может дать некоторый драйвер для котировок. Опять ждем прорыва от менеджмента.(рука-лицо)

PS: Всех с праздником! Биржа могла бы и не работать...

Полезные ссылки

Жека Аксельрод