01 августа 2020, 17:02

Сбербанк. Обзор финансовых показателей по МСФО за 2-ой квартал 2020 года

Сбербанк опубликовал отчет МСФО за 2-ой квартал 2020 года. В целом результат схож с отчетами РСБУ,то есть в операционном плане все отлично, но резервы портят всю картину. МСФО отчетность доступна по ссылке.

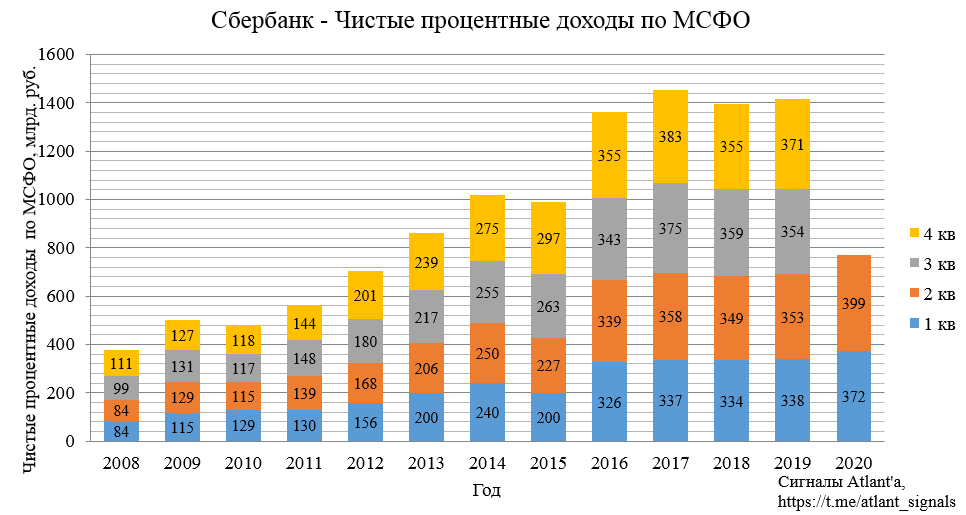

Чистые процентные доходы выросли на 12,9% относительно прошлого года и на 7,2% относительно прошлого квартала.

Рост процентных доходов связан с наращиванием розничного кредитного портфеля.

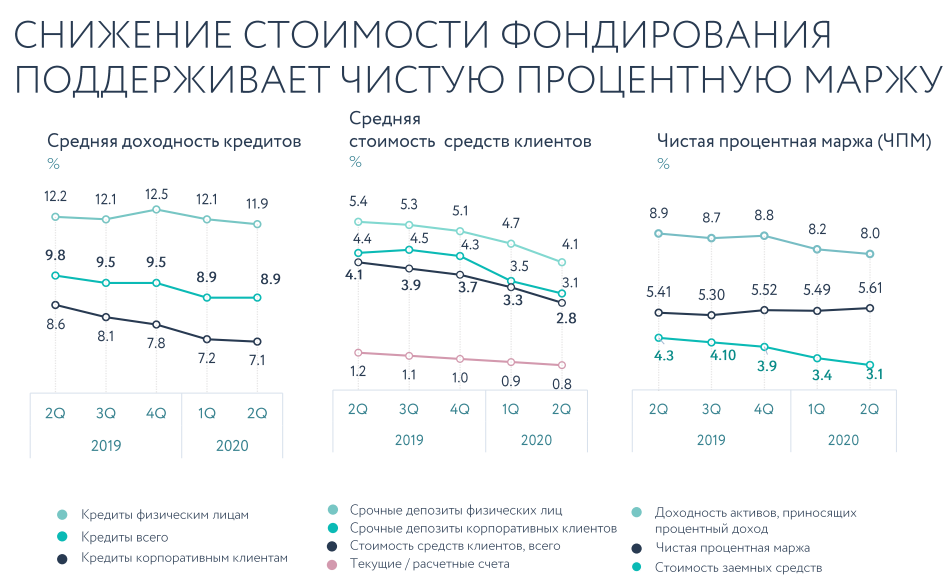

При этом средняя доходность кредитов не изменилась, а средняя стоимость средств клиентов (депозиты и счета) уменьшилась. Что положительно повлияло на чистую процентную маржу, которая составила 5,61%, показав максимальное значение за год.

Также существенный вклад в увеличение чистого процентного дохода вносит решение Совета директоров государственной корпорации «Агентство по страхованию вкладов» от 20 апреля 2020 г. (протокол № 2) по снижению базовой ставки взносов в Фонд страхования вкладов с 0,15 до 0,1%. Важно, что в этом протоколе не указан конечный срок данной меры, то есть он может быть продлен и на 2021 год, изначально были комментарии, что мера будет действовать только 3-ий и 4-ый кварталы 2020 года. В последствии в мае вышло дополнительное решение, которое распространило данное снижение задним числом на 1-ый и 2-ой квартал 2020 года. Сбербанк за год сэкономит на этом почти 30 млрд. рублей.

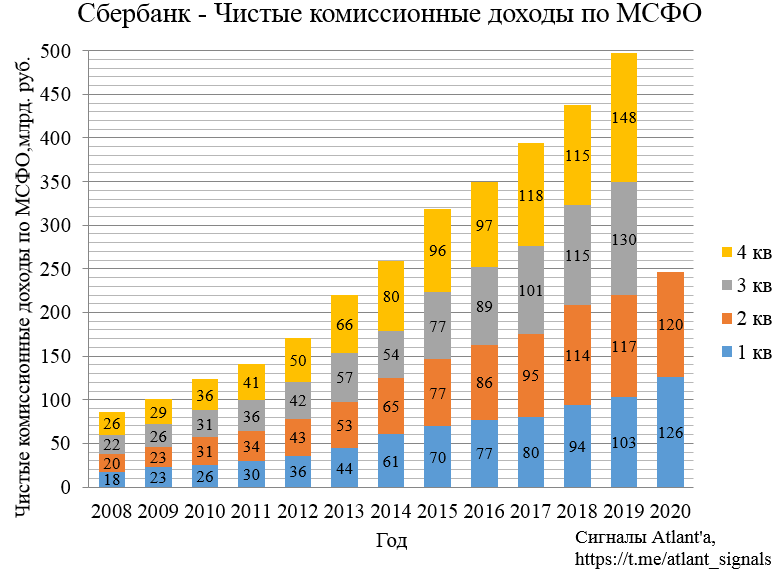

Чистые комиссионные доходы выросли на 2,8% относительно прошлого года и снизились на 5,1% относительно прошлого квартала. Слабый результат вызван карантинными ограничениями, которые привели к снижению чистого дохода по банковским картам, восстановление оборотов по ним началось только в последний месяц квартала.

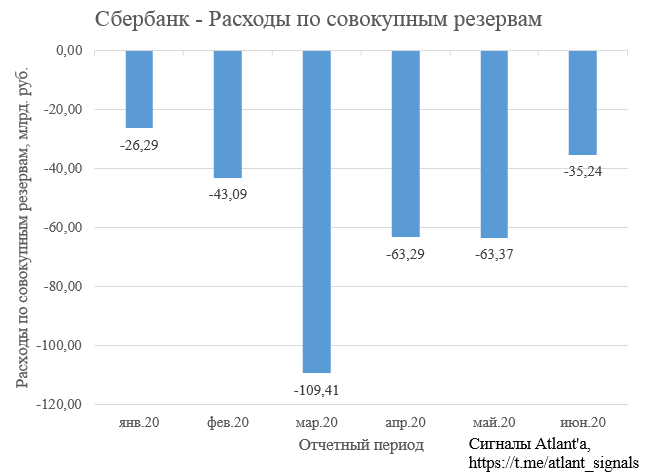

Как и в 1-ом квартале, операционные успехи перечеркивают резервы, созданные под обесценение кредитного портфеля. Положителен, тот факт, что их объем пошел на спад.

В ежемесячных отчетах РСБУ также наблюдается тренд на снижение объема созданных резервов.

На этом влияние экономического спада не закончилось. Во 2-ом квартале был признан убыток от реструктуризации кредитов в размере 27,6 млрд. рублей. В дальнейшем убыток по этой статье скорее всего сойдет на нет, так как пик по заявкам пришелся на апрель и май.

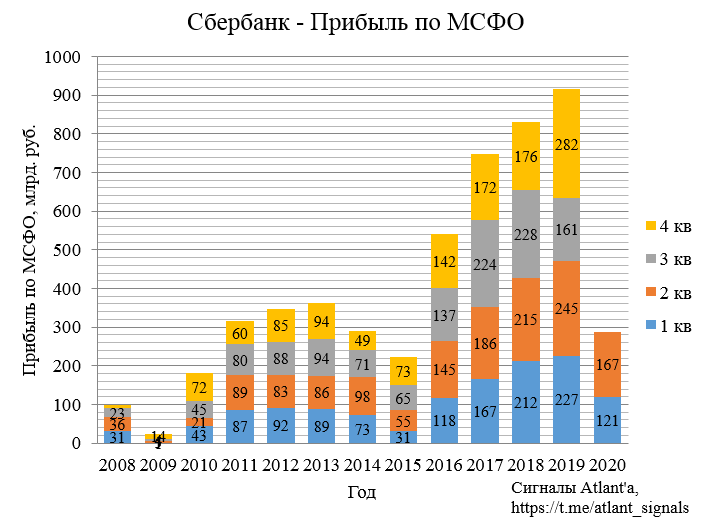

В итоге прибыль за 2-ой квартал снизилась на 32,1% относительно прошлого года и выросла на 38,3% относительно прошлого квартала. В прошлом году 3-ий квартал был испорчен убытком, признанным после продажи Дениз-банка, в размере 73,3 млрд. рублей. Таким образом, почти наверняка 3-ий квартал 2020 года окажется лучше прошлогоднего.

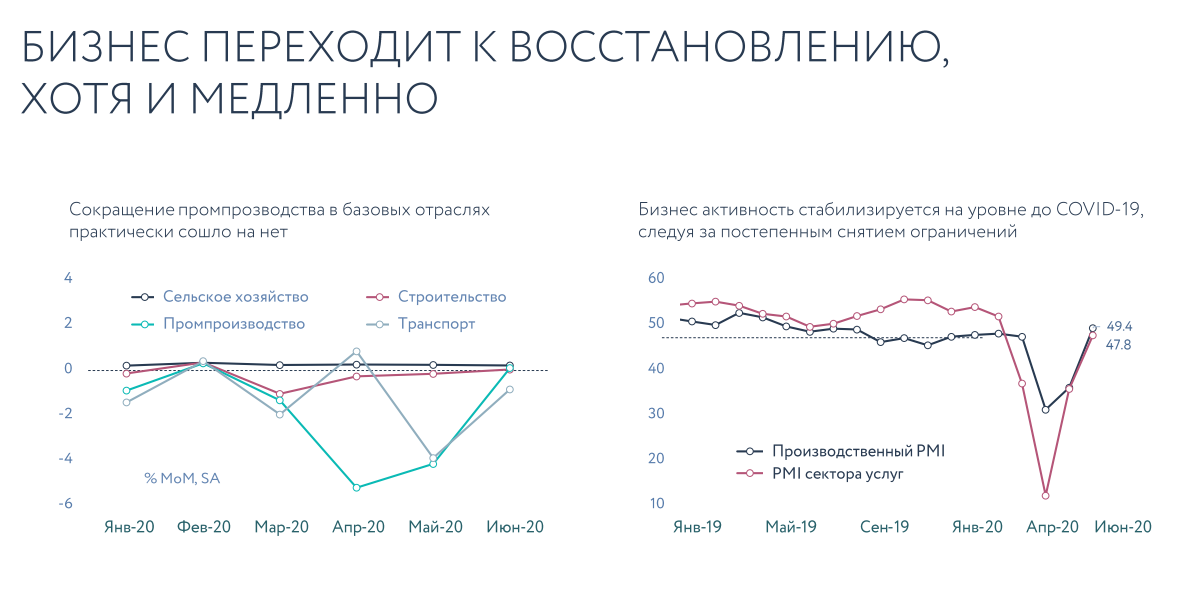

Банк не дает ориентиров по годовой прибыли, так как еще нет понимания, как поведет себя коронавирус осенью и как бизнес переживет последствия первой волны пандемии. После ослабления карантинных мер бизнес постепенно возвращается на прошлогодние уровни. Сокращение промпроизводства практически сошло на нет, что важно для акций других компаний (энергоресурсы, металлургия, электроэнергия).

Потребительские расходы также продолжают восстанавливаться.

Пока не все регионы сняли ограничения, связанные с коронавирусом, но неизбежно все к этому постепенно придут.

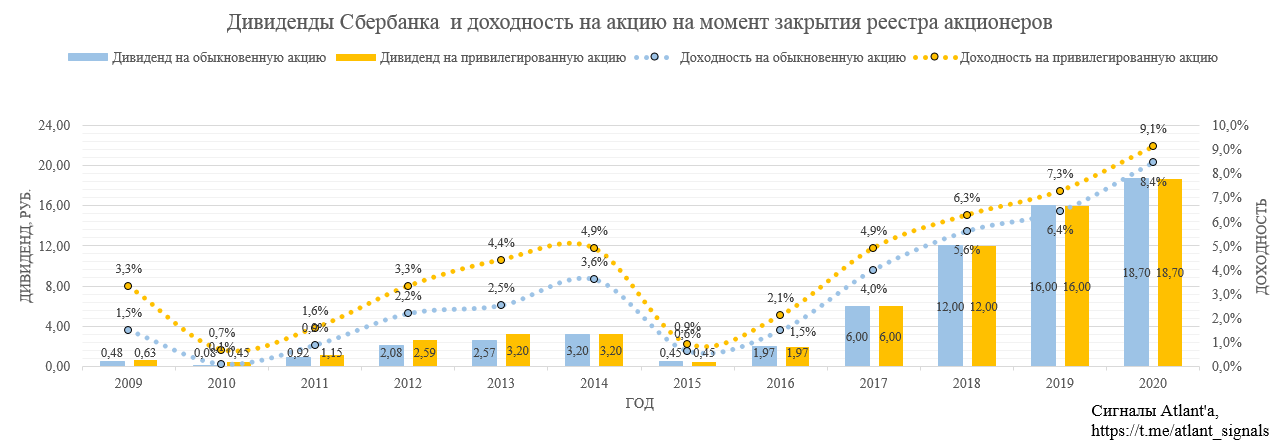

Расчетный дивиденд за 2019 год - 18,7 рублей, дивидендная доходность 8,4% и 9,1% на обыкновенную и привилегированную акцию соответственно. Но итоговой рекомендации по ним банк пока не озвучил.

Менеджмент комментирует ситуацию с дивидендами следующим образом:

Причин пересматривать ранее данные наблюдательным советом Сбербанка рекомендации направить на выплату дивидендов за 2019 год 50% прибыли нет, окончательное решение будет принято позже.

Выплата дивидендов за 2019 год заложена в прогноз Сбербанка. "Не было намерения корректировать сумму дивидендов с учетом ранее принятого решения, рекомендацией наблюдательного совета. Однако окончательное решение будет сделано на годовом собрании позже в этом году.

Сейчас у нас показатель достаточности капитала достаточный для того, чтобы выплатить дивиденды на уровне 50% (от чистой прибыли за 2019 год). То есть с точки зрения достаточности капитала никаких ограничений нет.

На сайте компании указано, что годовое собрание акционеров пройдет в заочной форме 25 сентября. При этом 05 октября 2020 принята датой, на которую будут определяться лица, имеющие право на получение дивидендов за 2019 год. Информирование акционеров о собрании, включая обеспечение доступа к материалам (информации) по его повестке дня, будет осуществлено в срок не позднее чем за 30 дней до даты его проведения в порядке, установленном законодательством Российской Федерации и Уставом ПАО Сбербанк. Следовательно, информацию по дивидендам банк озвучит не позднее 26 августа.

Банк твердо стоит на ногах и пока с достоинством проходит экономический кризис. Продолжаю держать привилегированные акции компании.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov