28 июля 2020, 14:42

Яндекс отчет за 2 кв. 2020 года.

Данные акции очень полюбились частным инвесторам. За время пандемии котировки обновили исторический максимум.

Отчет вышел хуже ожиданий аналитиков по выручке, но лучше ожиданий по скорректированному показателю EBITDA. Интересно будет посмотреть реакцию рынка на отчет, когда откроется Америка.

Перейдем к разбору отчетности.

Операционные показатели.

Доля российского поискового рынка, включая мобильный, составила в среднем 59,6% во втором квартале 2020 года, по сравнению с 56,9% во втором квартале 2019 года и 58,1% в первом квартале 2020 года, по данным Яндекса. Радар.

Доля поиска на Android в России составила 57,5% во втором квартале 2020 года, по сравнению с 52,3% во втором квартале 2019 года и 55,5% в первом квартале 2020 года.

Поисковые запросы в России выросли на 29% по сравнению со 2 кварталом 2019 года.

Платные клики на сайтах Яндекса и его партнеров в совокупности увеличились на 22% по сравнению со 2 кварталом 2019 года.

Средняя стоимость клика снизилась на 30% по сравнению со 2 кварталом 2019 года.

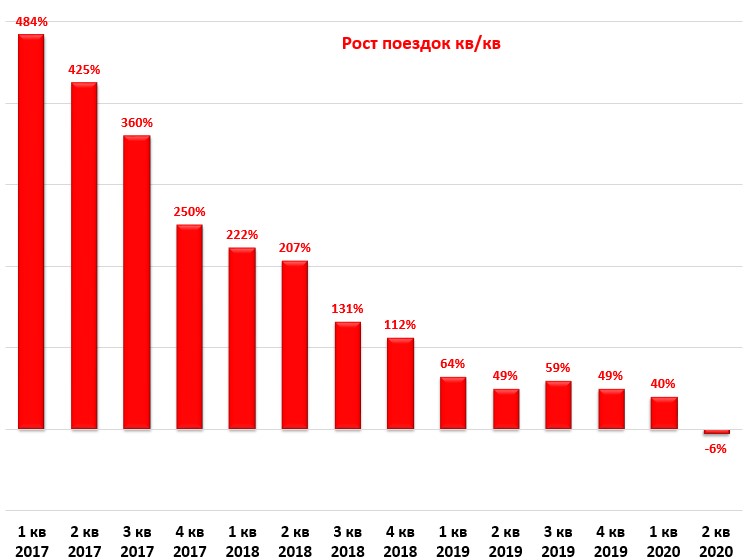

Количество поездок в службе такси сократилось на 6% в годовом исчислении по сравнению со 2 кварталом 2019 года.

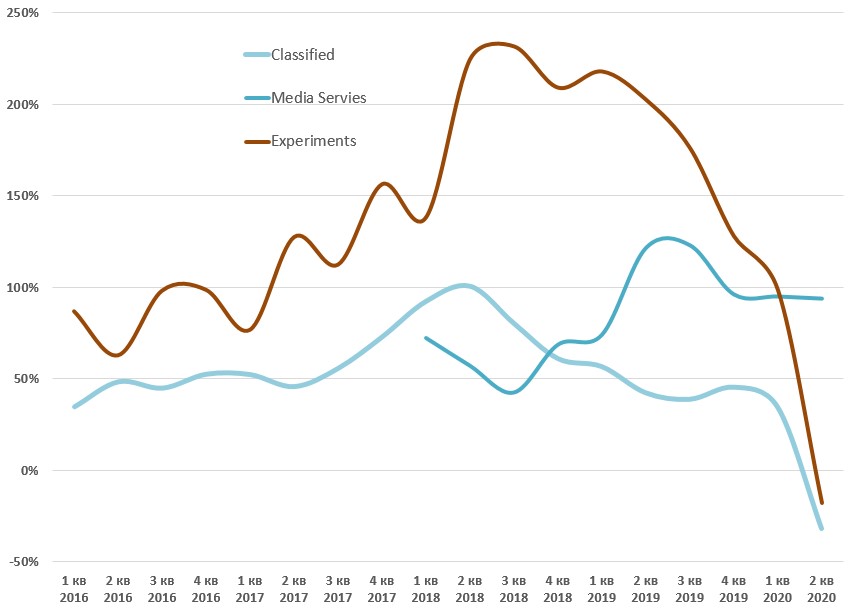

Количество абонентов медиа услуг на конец 2 квартала 2020 года составило 4,5 млн человек.

Средняя аудитория Zen достигла 16,8 миллиона пользователей в июне 2020 года, что на 59% больше, чем в июне 2019 года.

Финансовые показатели.

Выручка без изменений кв./кв.

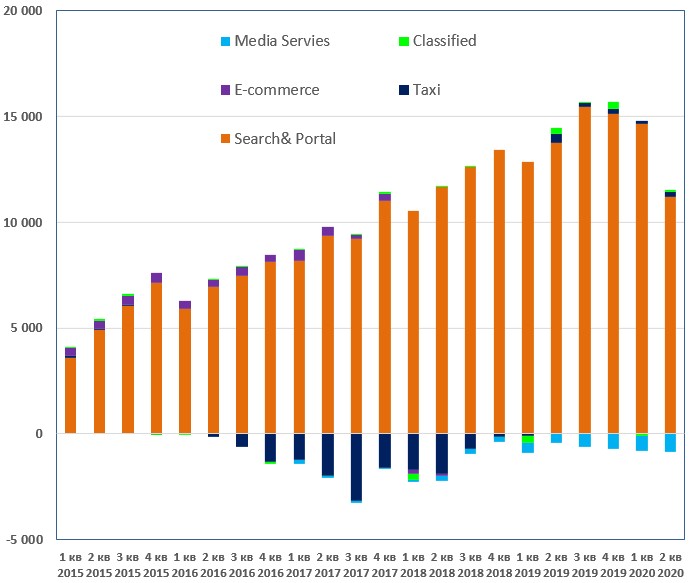

Выручка Search& Portal (53% всей выручки) сократилась на 12% кв./кв.

Негативная динамика доходов от интернет-рекламы была обусловлена сокращением рекламных бюджетов и замедлением деловой активности на фоне вспышки коронавируса и последовавших за этим запретительных мер.

Доходы от онлайн-рекламы от недвижимости Яндекса снизились на 11% во втором квартале 2020 года по сравнению со вторым кварталом 2019 года и составили 49% от общей выручки.

Доходы от онлайн-рекламы в рекламной сети снизились на 31% во втором квартале 2020 года по сравнению со вторым кварталом 2019 года и составили 10% от общей выручки.

Выручка TAXI выросла (27% всей выручки) выросла на 42%.

Рост был в основном связан с ростом услуг от FoodTech, в том числе с вкладом Яндекса.Лавка и Яндекс.Еда.

Выручка остальных сегментов (20% всей выручки) на 21%.

Рост был в первую очередь обусловлен подписными доходами медиасервисов (94% кв. к кв.), нашими инициативами, связанными с IoT (Internet of Things) и расширением нашего облачного бизнеса, частично компенсированного снижением доходов Яндекса.Драйв из-за приостановки услуг каршеринга в Москве и Санкт Петербурге в течение большей части второго квартала 2020 года.

Скорректированная EBITDA составила 8,5 млрд руб. ($121,3 млн), что на 35% меньше, чем во втором квартале 2019 года.

Скорректированная рентабельность по EBITDA составила 20,5%. Прошлый квартал 25,8%.

Отдельно рассмотрим сегмент TAXI IPO которого должно стать сильным драйвером для капитализации компании.

Скорректированная EBITDA такси составила 253 млн руб. Во втором квартале 2020 года по сравнению с 423 млн руб. во втором квартале 2019 года. Снижение скорректированной EBITDA было обусловлено инвестициями в расширение "Яндекса".Lavka и развитие автономных транспортных средств (SDC), частично компенсируемые повышением прибыльности нашего бизнеса по доставке поездок и меньшими потерями, связанными с нашим бизнесом доставки готовых блюд.

С прошлого квартала появилось разделение сегмента Ride-hailing & FoodTech и SDC. Связано это с желанием выделить убыточный сегмент автономных транспортных средств (SDC) в отдельную компанию.

Как видите SDC убыточен в отличии от сегмента Ride-hailing, что должно повысить привлекательность сегмента TAXI перед предстоящим IPO.

Комментарии менеджмента.

"Это был сложный и насыщенный событиями квартал для нас”, - сказал Аркадий Волож, генеральный директор "Яндекса". “Нашим главным приоритетом было обеспечение благополучия наших сотрудников, наших партнеров и наших пользователей, поскольку мы выделили значительные ресурсы для их поддержки с помощью различных целевых социальных инициатив. Пандемия COVID-19 оказала давление на наш основной рекламный и прокатный бизнес, в то же время создав ряд новых возможностей, которые, по нашему мнению, еще больше укрепляют долгосрочный потенциал компании. Мы также рады восстановить полный операционный контроль над Яндексом.Маркет, который, как мы полагаем, откроет значительные синергии от более глубокой интеграции бизнеса электронной коммерции с другими частями экосистемы Яндекса и ускорит его путь к прибыльности.”

“Мы довольны результатами, достигнутыми в этом очень сложном квартале", - сказал Грег Абовский, операционный директор и финансовый директор "Яндекса". "Наше непосредственное внимание к оптимизации затрат и повышению операционной эффективности после начала блокировки определенно окупилось и позволило нам смягчить негативное влияние пандемии на наши финансовые показатели. В то время как мы имеем ограниченную видимость с точки зрения темпов дальнейшего восстановления, мы были воодушевлены тенденциями, которые мы наблюдали в июле. Кроме того, мы считаем, что недавнее привлечение капитала предоставляет нам достаточную финансовую гибкость для продолжения инвестирования в существующие стратегические проекты и поиска новых интересных возможностей.”

Financial outlook.

Учитывая сохраняющуюся неопределенность в отношении полного экономического воздействия пандемии коронавируса и потенциального дальнейшего сбои, вызванные кризисом здравоохранения и связанными с ним ответными мерами правительства и бизнеса, мы не можем в настоящее время

прогнозировать темпы роста и форму восстановления для наших предприятий.

Таким образом, мы не предоставляем прогноз до тех пор, пока не появится большая ясность относительно влияния текущей пандемии на бизнес-среду в целом и на Яндекс в частности.

Корпоративные события.

"Яндекс" заключил обязывающее соглашение со Сбербанком о реорганизации двух своих совместных предприятий – "Яндекса".Маркет и Яндекс.Деньги. Сделки завершились 23 июля. В результате этих сделок "Яндекс" стал контролирующим акционером "Яндекс. Маркета, одновременно выходя из Яндекс.Деньги Совместного Предприятия. На дату закрытия "Яндекс" выплатил Сбербанку чистую денежную компенсацию в размере 39,6 млрд руб.

SPO.

Яндекс выпустил 21 522 840 новых акций класса А и привлек средства в размере $1,06 млрд (до вычета андеррайтинговых сборов и расходов) в рамках публичного размещения и одновременного частного размещения в июне

BuyBack.

Яндекс выкупил 732 175 акций класса А во втором квартале 2020 года в рамках программы обратного выкупа акций, объявленной в ноябре 2019 года.

Суммарно выкуплено уже 4,7 млн акций класса А.

Яндекс.Маркет.

Выручка Market group выросла на 89% во втором квартале 2020 года по сравнению со вторым кварталом 2019 года и составила 7,2 млрд руб. на фоне высоких показателей как по сравнению с ценами, так и по рынку. Доходы от роста цен выросли на 33% в годовом исчислении, в то время как валовая товарная стоимость (GMV) рынка Beru выросла на 247% по сравнению со вторым кварталом 2019 года. Скорректированный убыток Яндекса по EBITDA.Рыночная группа составила 1,8 млрд руб. По сравнению с убытком в 2,0 млрд руб. Во втором квартале 2019 года. Результаты работы Яндекса.Маркет будет включен в наши консолидированные результаты с 24 июля 2020 года.

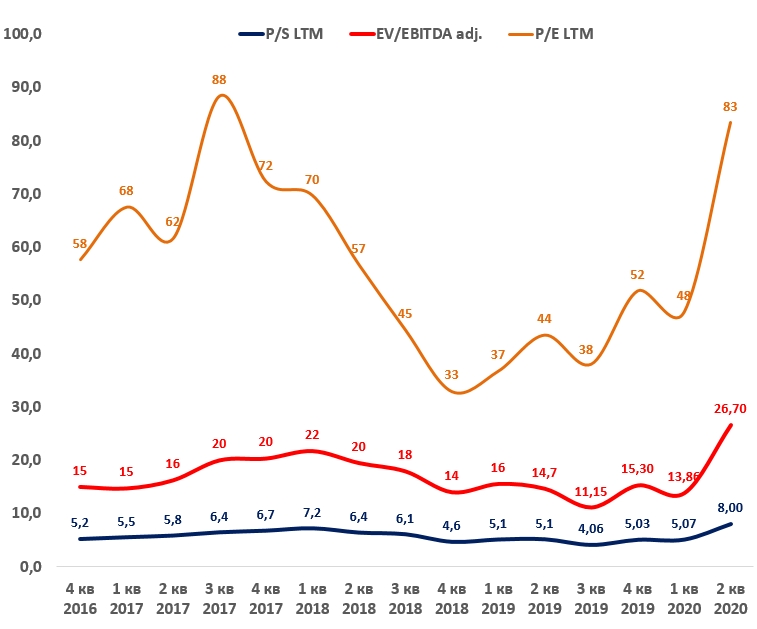

Мультипликаторы.

Таких высоких мультипликаторов исторически не было!

Вывод.

Отчет вышел хуже ожиданий рынка и вполне вероятно, что иностранные инвесторы отреагируют негативно на данный отчет. При этом сейчас акции оценены исторически дорого, даже если скорректировать показатели на коронавирус. Единственное, что сейчас держит котировки так высоко это потенциальное включение акций в индекс MSCI Russia в августе текущего года и наплыв частных инвесторов, скупающих IT сектор. На наш взгляд стоит воспользоваться моментом и зафиксировать прибыль на данном включении.

Полезные ссылки

Владислав Никифоров