25 июля 2020, 22:07

Саратовский НПЗ: просто крепкая дивидендная бумага

Вышли данные за 2 квартал 2020 г. по СНПЗ, стоит сверить часы.

После очень оптимистичного поста - Саратовский НПЗ: как прогнозировать цену процессинга в феврале 2020 г. и очень пессимистичного поста - Саратовский НПЗ: всё пропало или нет? в июне 2020 г. этот пост будет более ровным. Кто не читал данных постов – рекомендую прочесть сначала их.

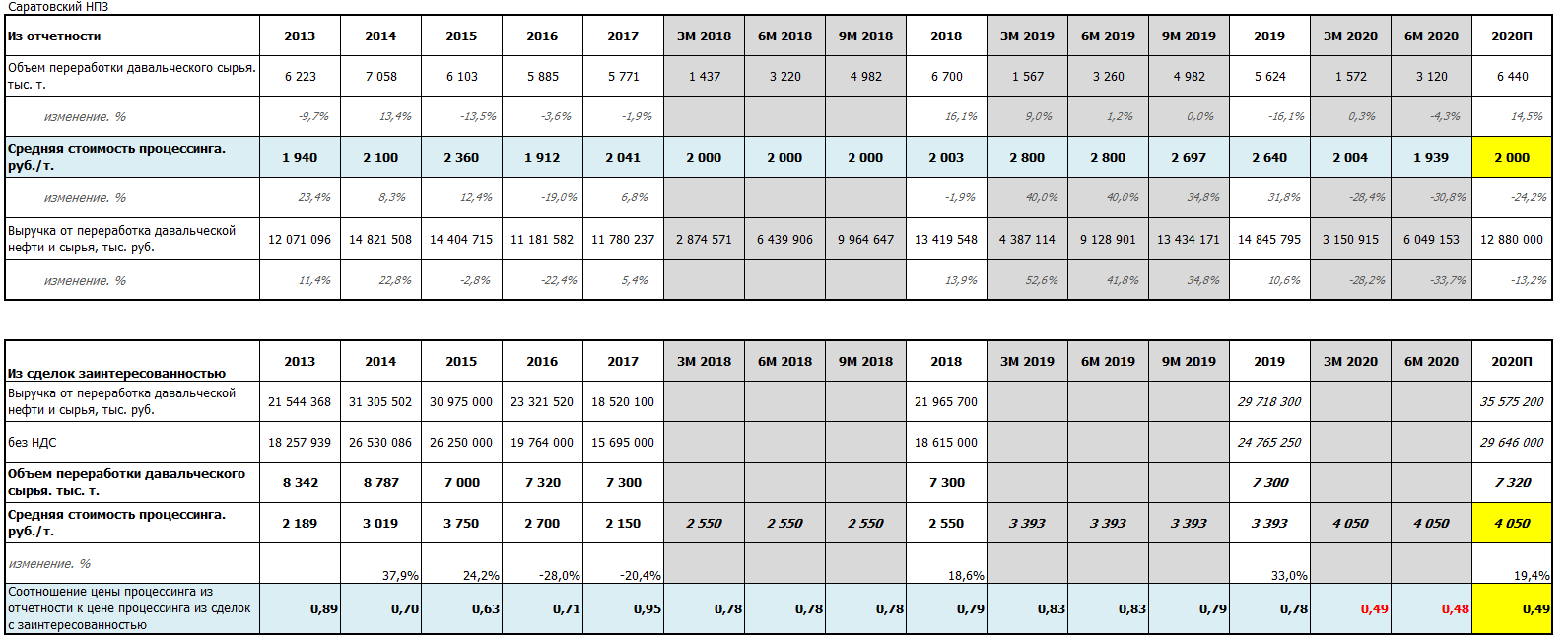

Согласно отчетности за 6 мес. 2020 г. и информации по объемам процессинга (3120 тыс. тонн), ключевой показатель компании – средняя стоимость процессинга практически не изменился относительно 1 квартала 2020 г. – 1939 руб. за 1 тонну.

Соотношение цены процессинга из отчетности к цене процессинга из сделок с заинтересованностью получается не 0,78, а 0,48.

Объемы переработки за 1 п/г 2020 г. снизились на 4,3% относительно прошлого года, что уже очень хорошо, с учетом всех карантинных мер.

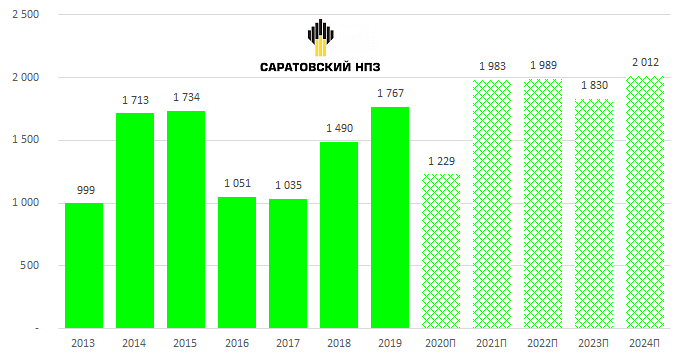

Закладывая в модель уже более упрощенные ожидания по цене процессинга – в зависимости от «ремонтного» и «не ремонтного» годов – тариф будет плюс-минус 30% с корректировкой на небольшой рост, получается следующий прогноз.

После «проблемного» 2020 года стоит ожидать возврат к дивидендам на уровне 1800-2000 руб. на преф. в дальнейшие года. От текущих цен – это ДД около 10-12%, что хорошо.

После «проблемного» 2020 года стоит ожидать возврат к дивидендам на уровне 1800-2000 руб. на преф. в дальнейшие года. От текущих цен – это ДД около 10-12%, что хорошо.

При появлении первых признаков дивидендов около 2000 руб. – рынок переоценит привилегированные акции Саратовского НПЗ к 25 тыс. руб.

Успешных инвестиций!

P.S. С другими обзорами можно познакомиться в моей группе в ВК: https://vk.com/shadrininvest

Полезные ссылки

Александр Шадрин