23 июля 2020, 17:54

НЛМК 2кв 2020 МСФО. Прогноз дивидендов за 3кв. 2020. Высок ли риск превышения долга? Сравнение себестоимости с другими металлургами.

Инвест привет!

Рассмотрим показатели топового металлурга. Многие все еще считают, что отрасль не жилец, но она продолжает генерировать прибыль, а самое главное дивиденды.

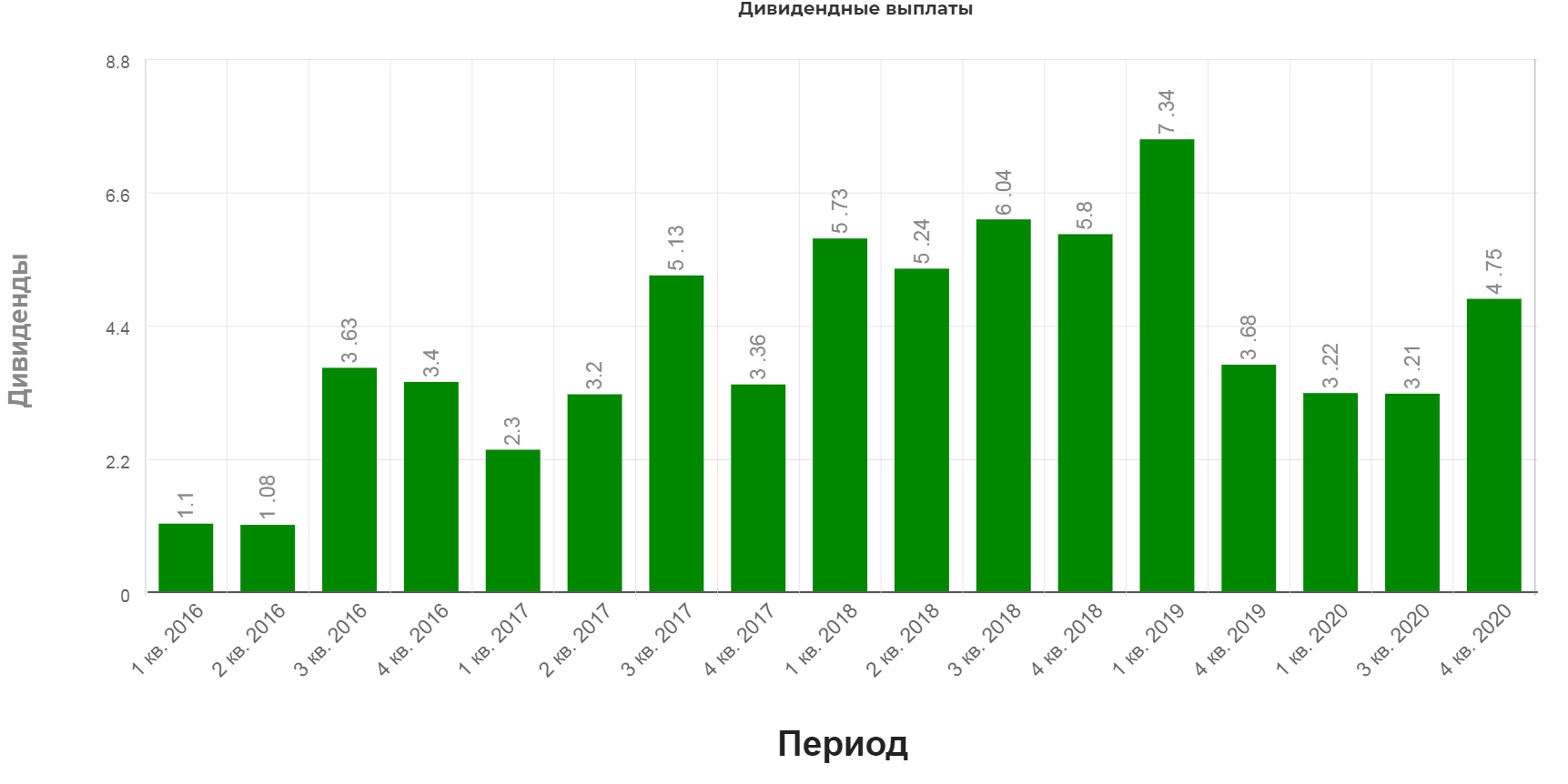

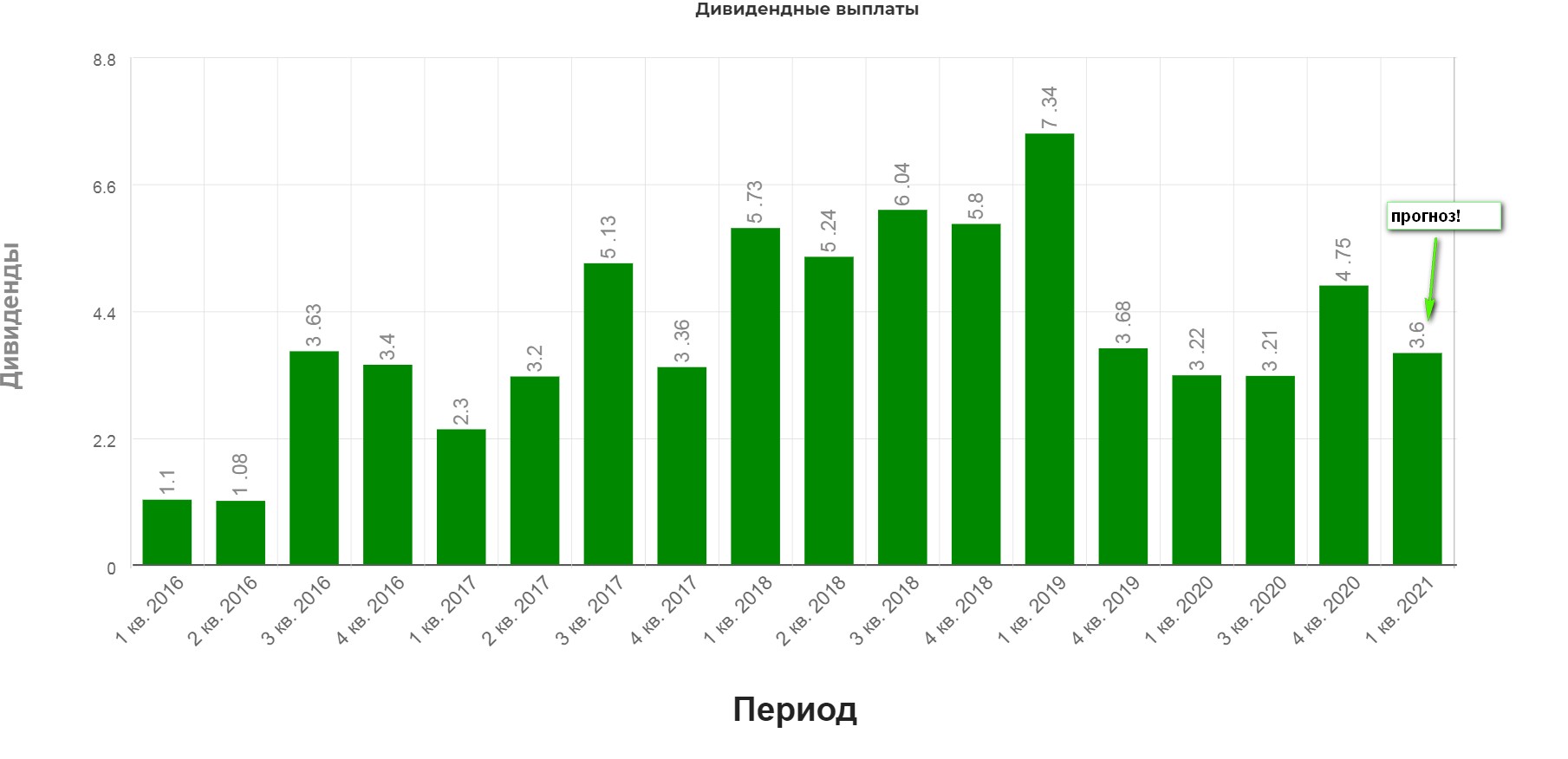

НЛМК 1. Выплатить (объявить) дивиденды по результатам первого полугодия 2020 года, по обыкновенным акциям денежными средствами в размере 4,75 рубля на одну обыкновенную акцию, в том числе за счёт прибыли прошлых лет. Установить дату, на которую определяются лица, имеющие право на получение дивидендов: 12 октября 2020 года.

Календарь дивидендов и показатели компании можно найти в нашей базе.

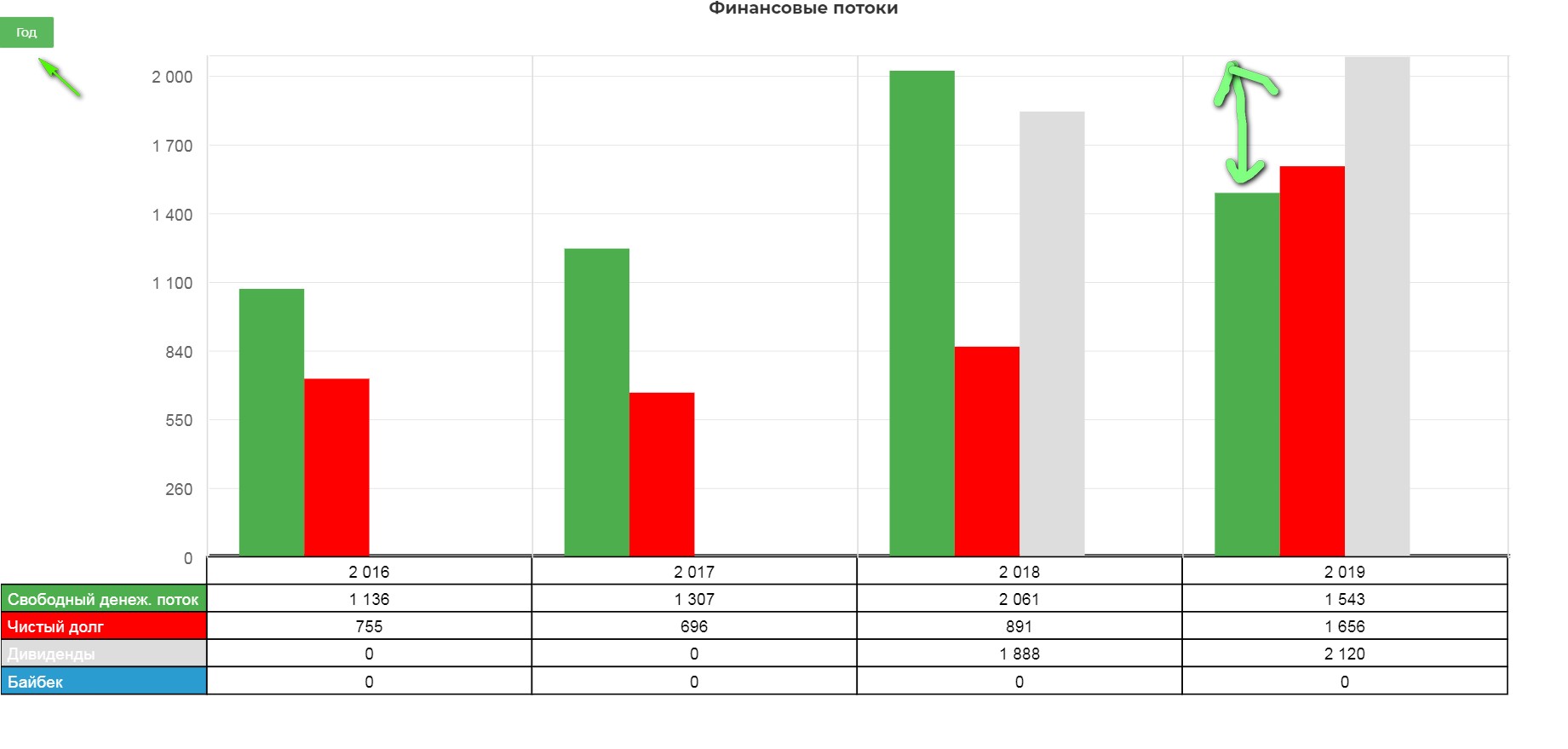

К сожалению, зачастую приходится направлять на дивиденды больше чем свободный денежный поток, но об этом позже.

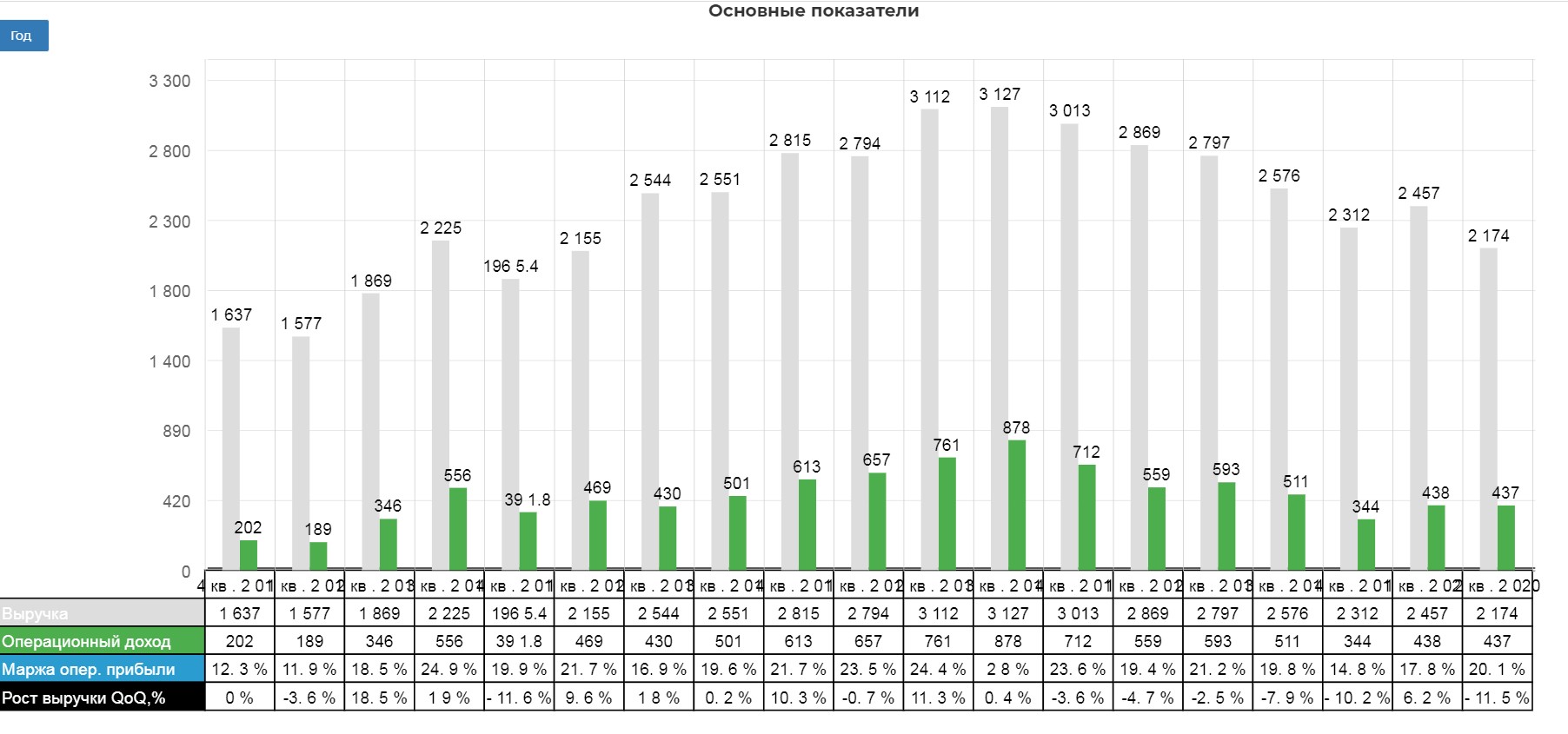

Выручка сократилась на 12% кв/кв до $2,2 млрд (-22% г/г) со снижением средних цен реализации.

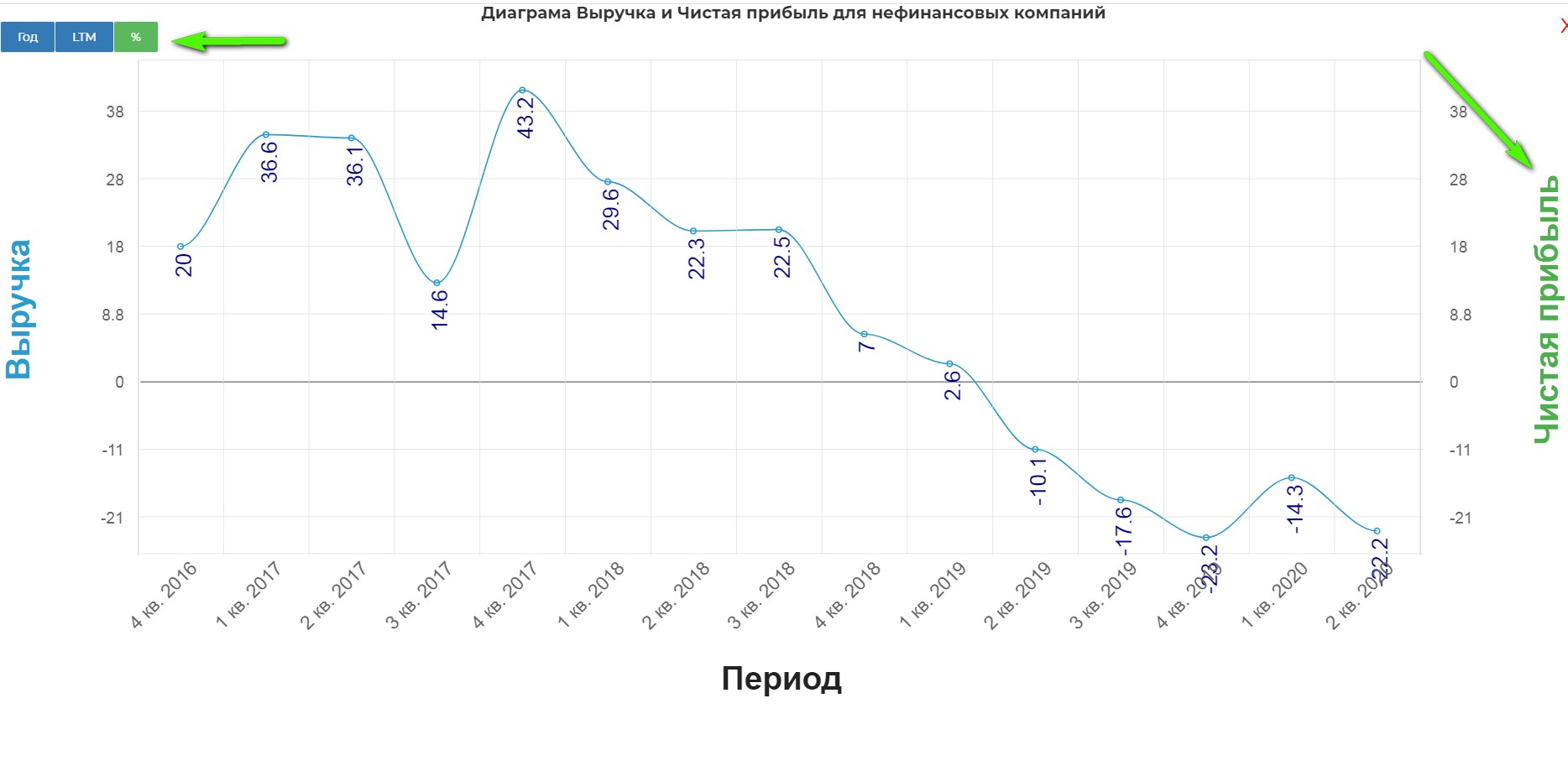

Падение навыручки продолжается уже 5 кварталов. Самостоятельно получить такой график, можно на сайте, в БД по компаниям, нажав на % Диаграммы Выручка и Чистая прибыль, убрав показатели ЧП, кликнув один раз на «Чистая прибыль».

Причина снижение средних цен реализации и увеличением доли полуфабрикатов в портфеле продаж на фоне ослабления спроса на готовую продукцию.

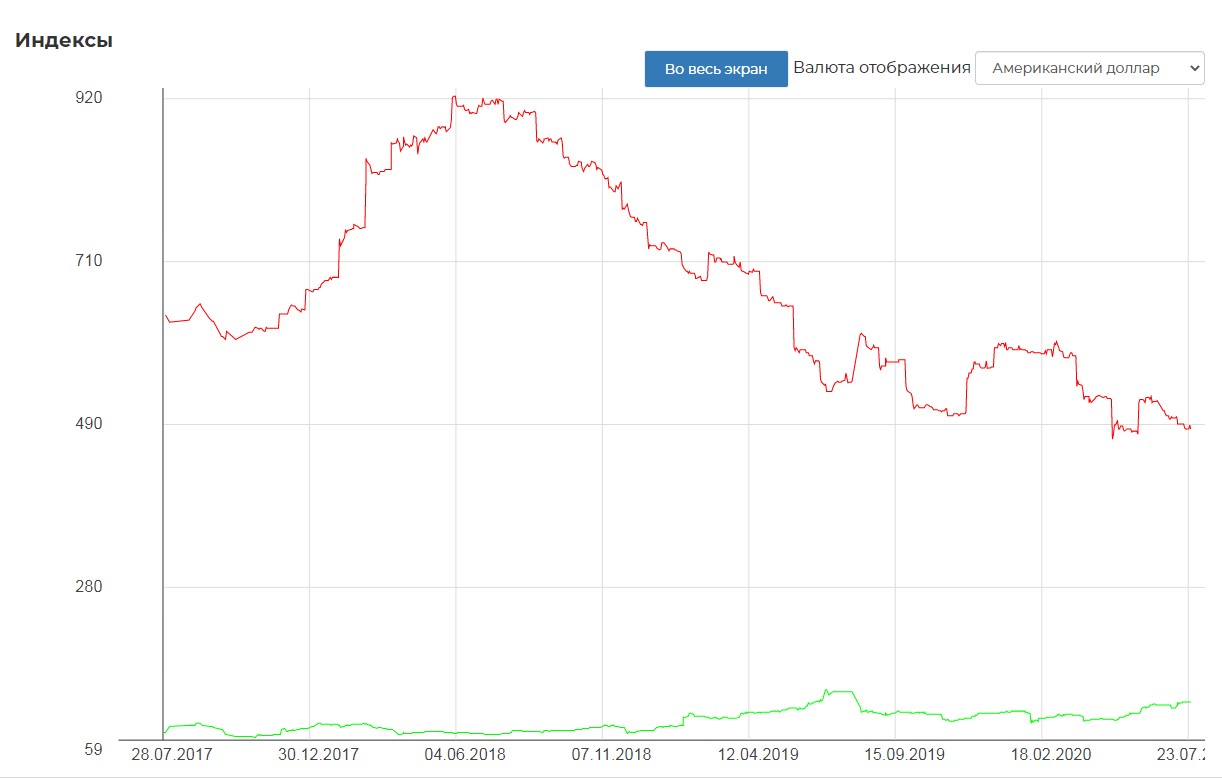

Мировые цены в долларах на сталь не растут, а вот руда растет. Следить за ценами в разных валютах можно здесь.

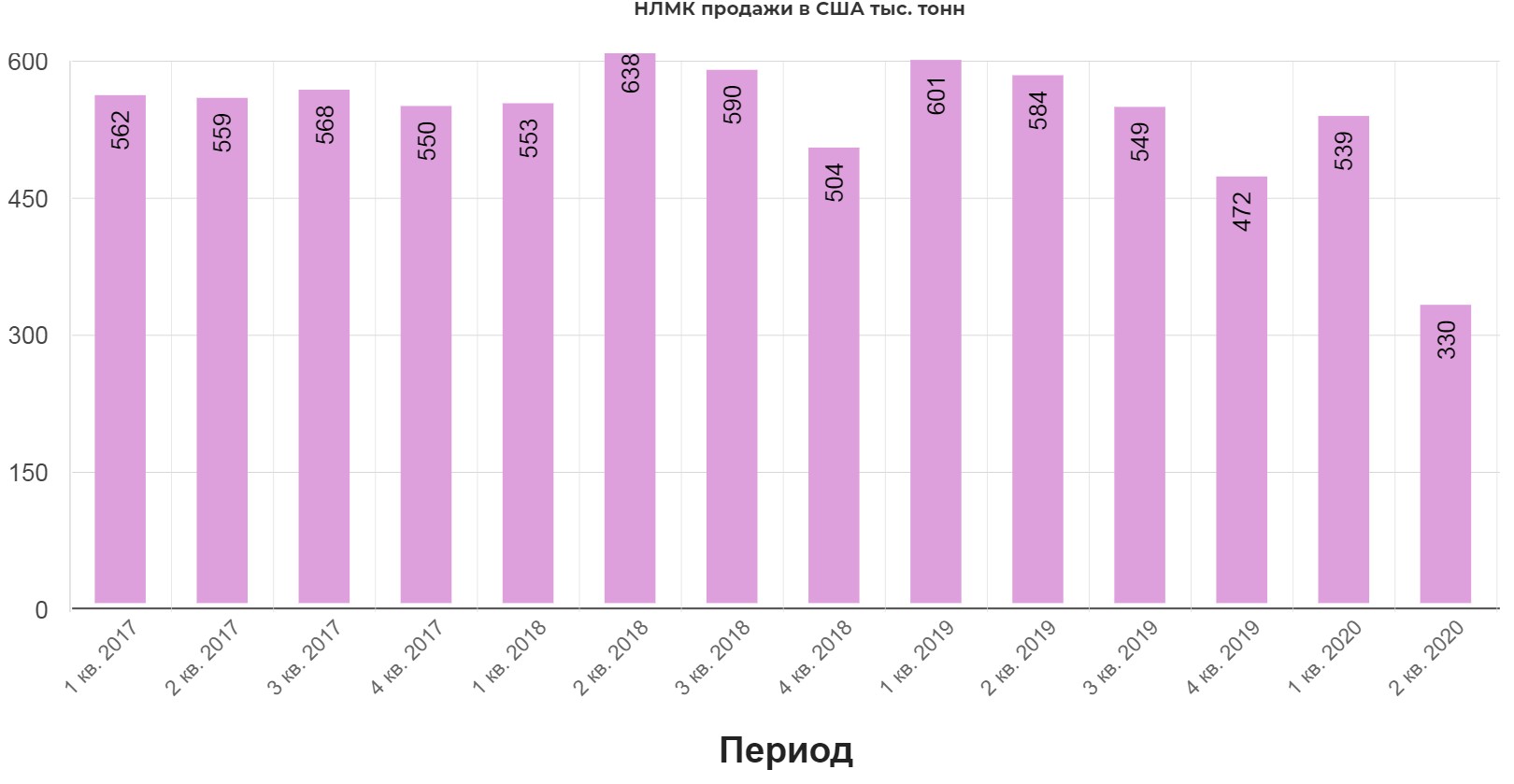

Продажи в Америке обвалились в два раза за год.

С иностранными предприятиями дела обстоят туго. Активы приносят все меньше прибыли, поэтому их приходится обесценивать. Это влияет на чистую прибыль группы. Хорошо что дивиденды не привязаны к этому показателю.

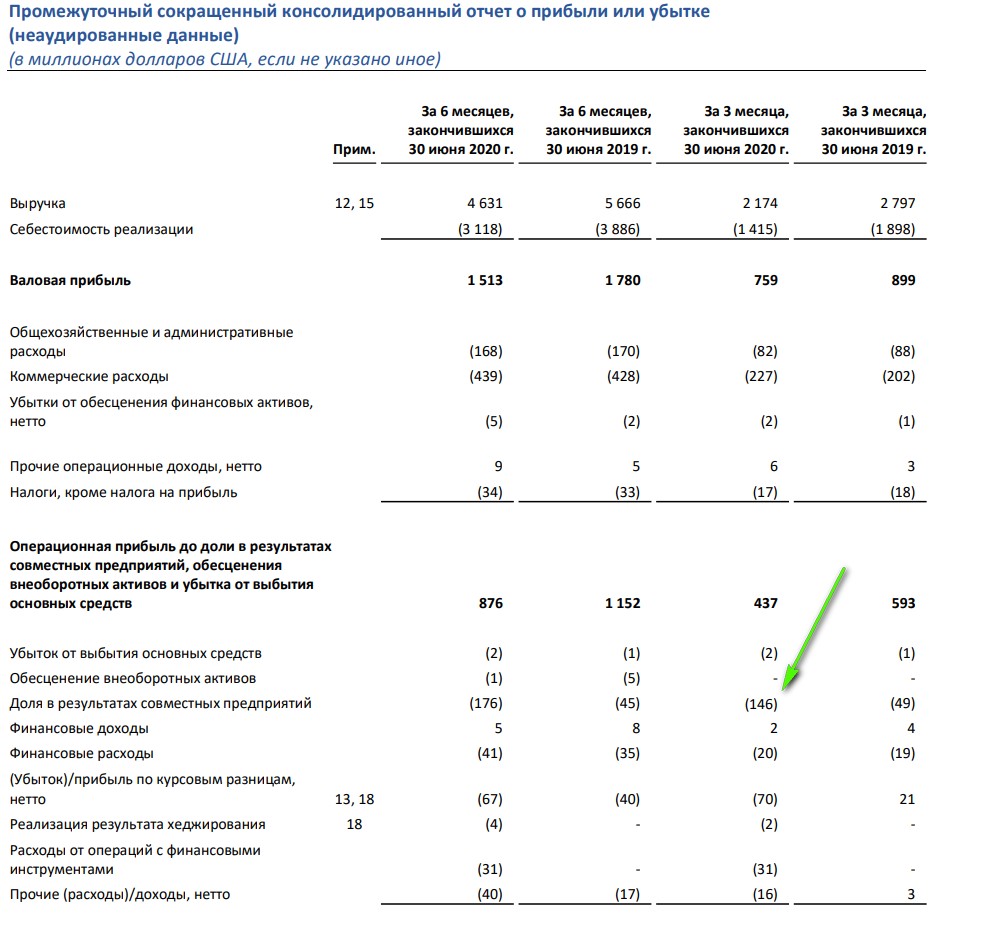

Чистая прибыль сократилась на 73% кв/кв до $77 млн (-81% г/г) в основном из-за обесценения инвестиций в NBH. Без учета этой неденежной операции чистая прибыль снизилась бы на 24% кв/кв до $221 млн. Кроме обесценения инвестиций, на результат повлияло признание убытка по курсовым разницам в размере $70 млн.

Обесценения инвестиций в NBH.

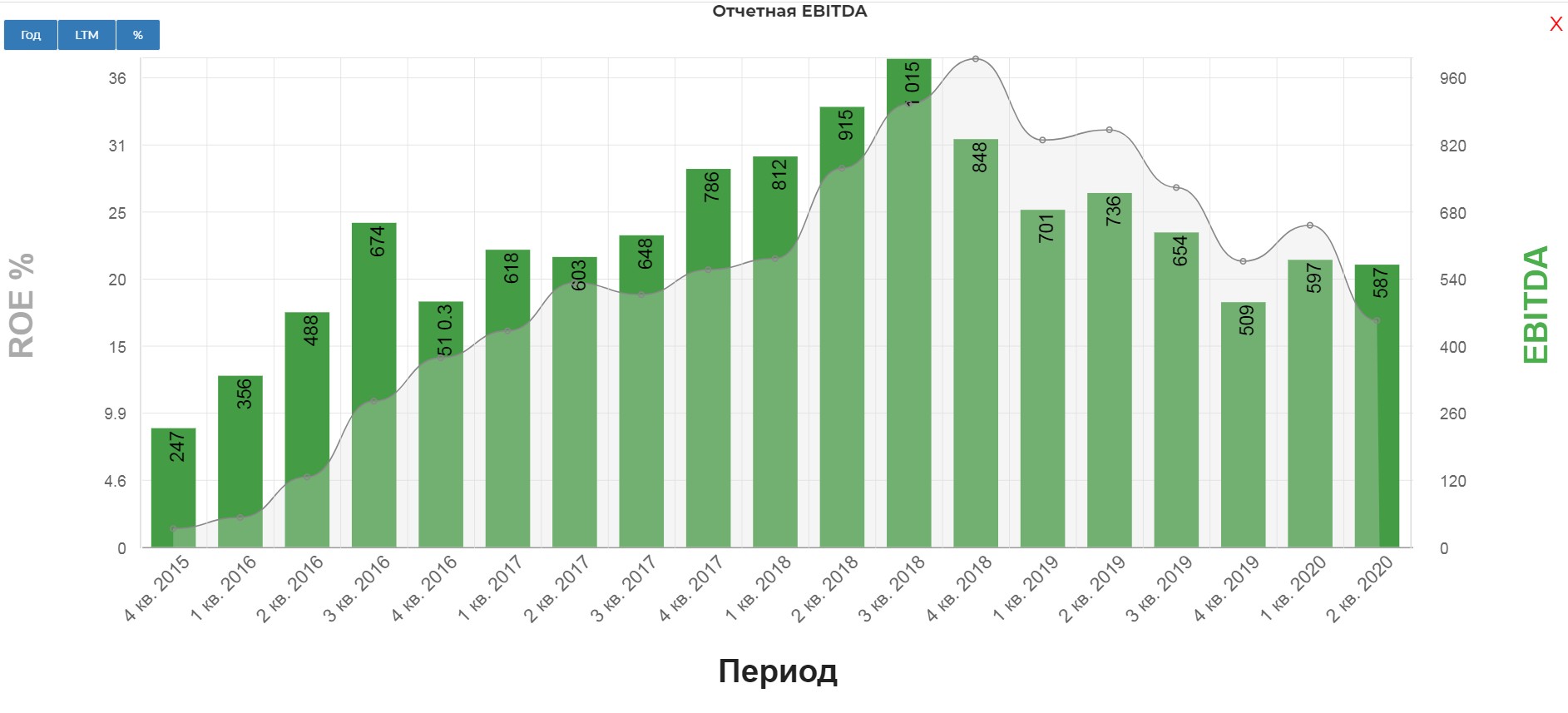

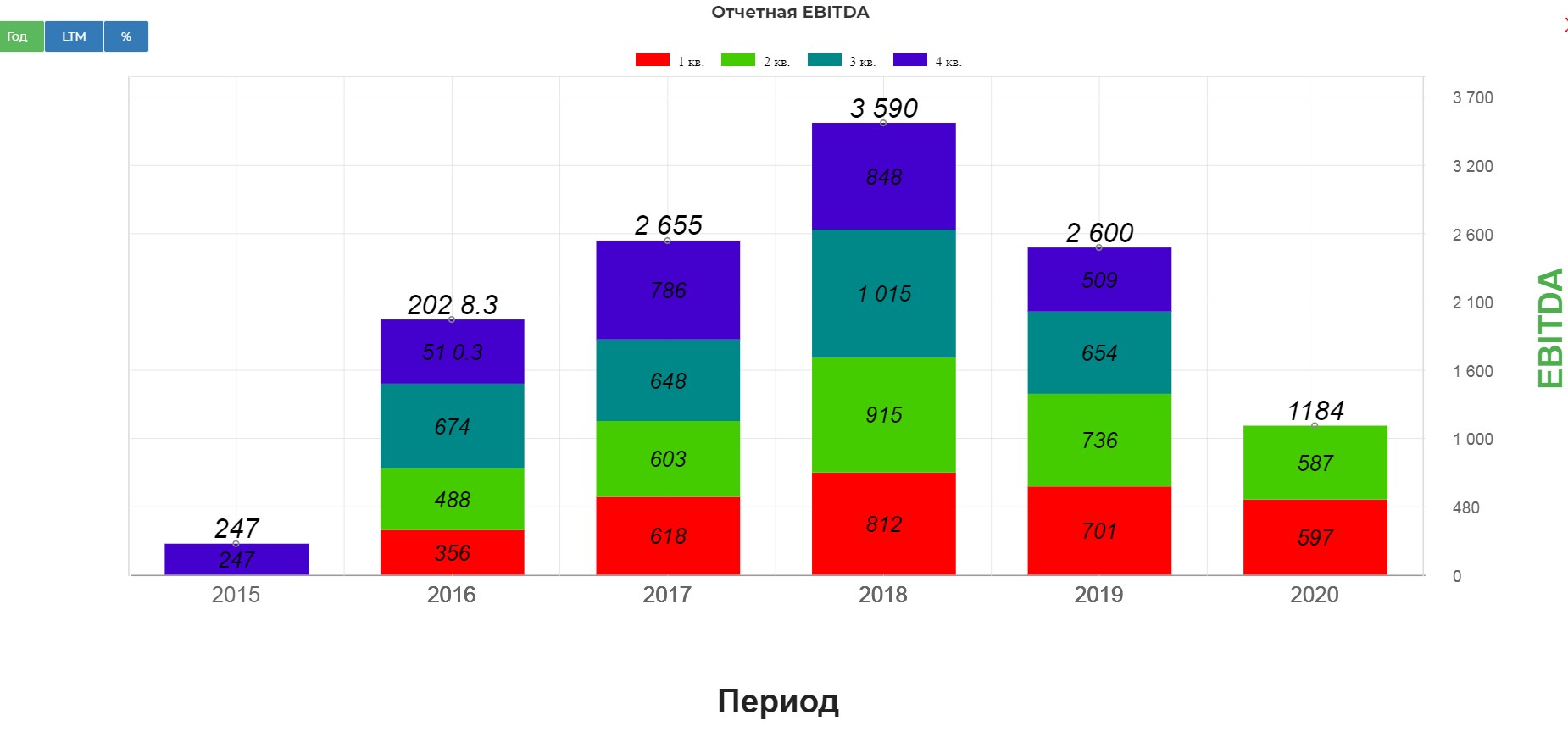

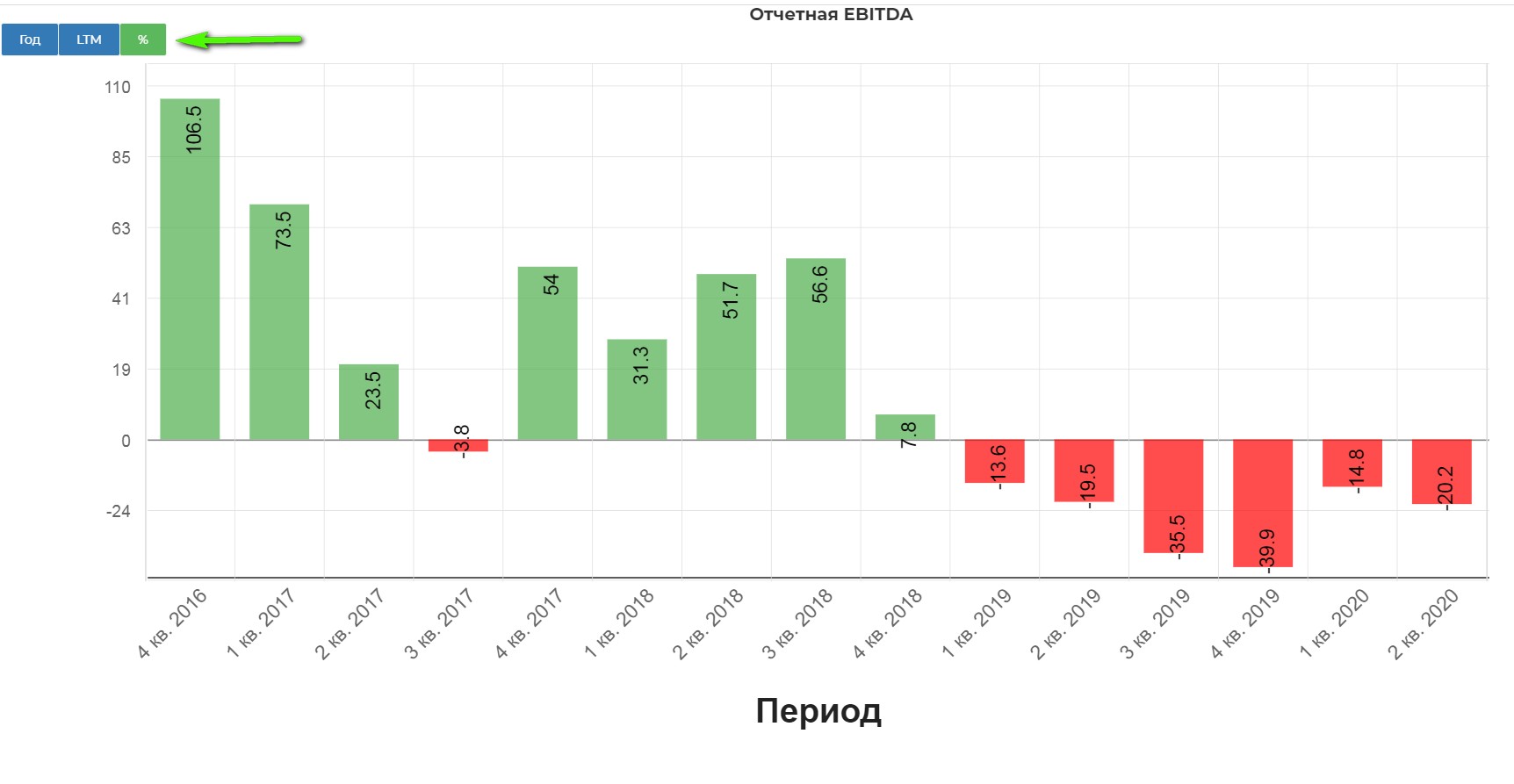

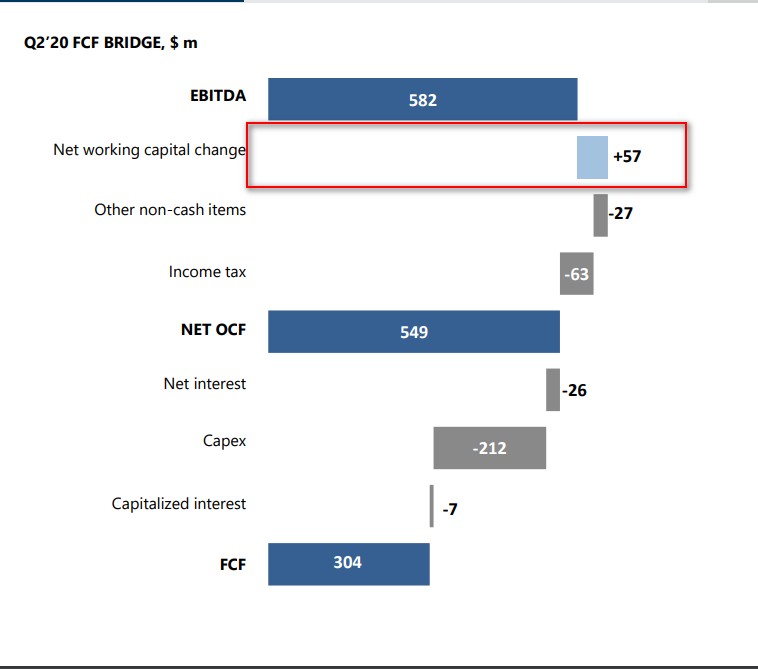

Показатель EBITDA снизился на 2% кв/кв до $582 млн (-21% г/г) на фоне падения выручки.

Падение EBITDA наблюдается шестой квартал.

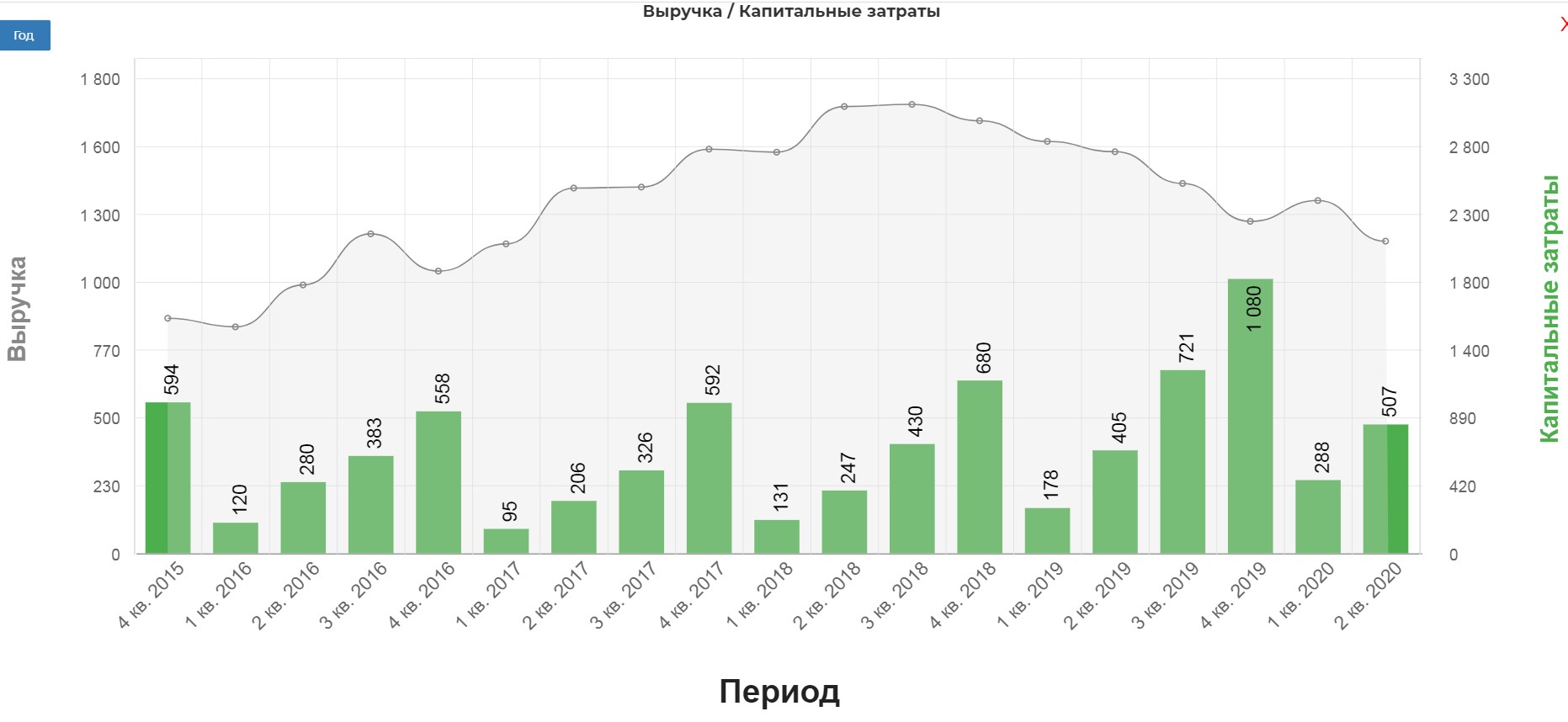

Капитальные затраты выросли во 2ом полугодии до 507 млн.$

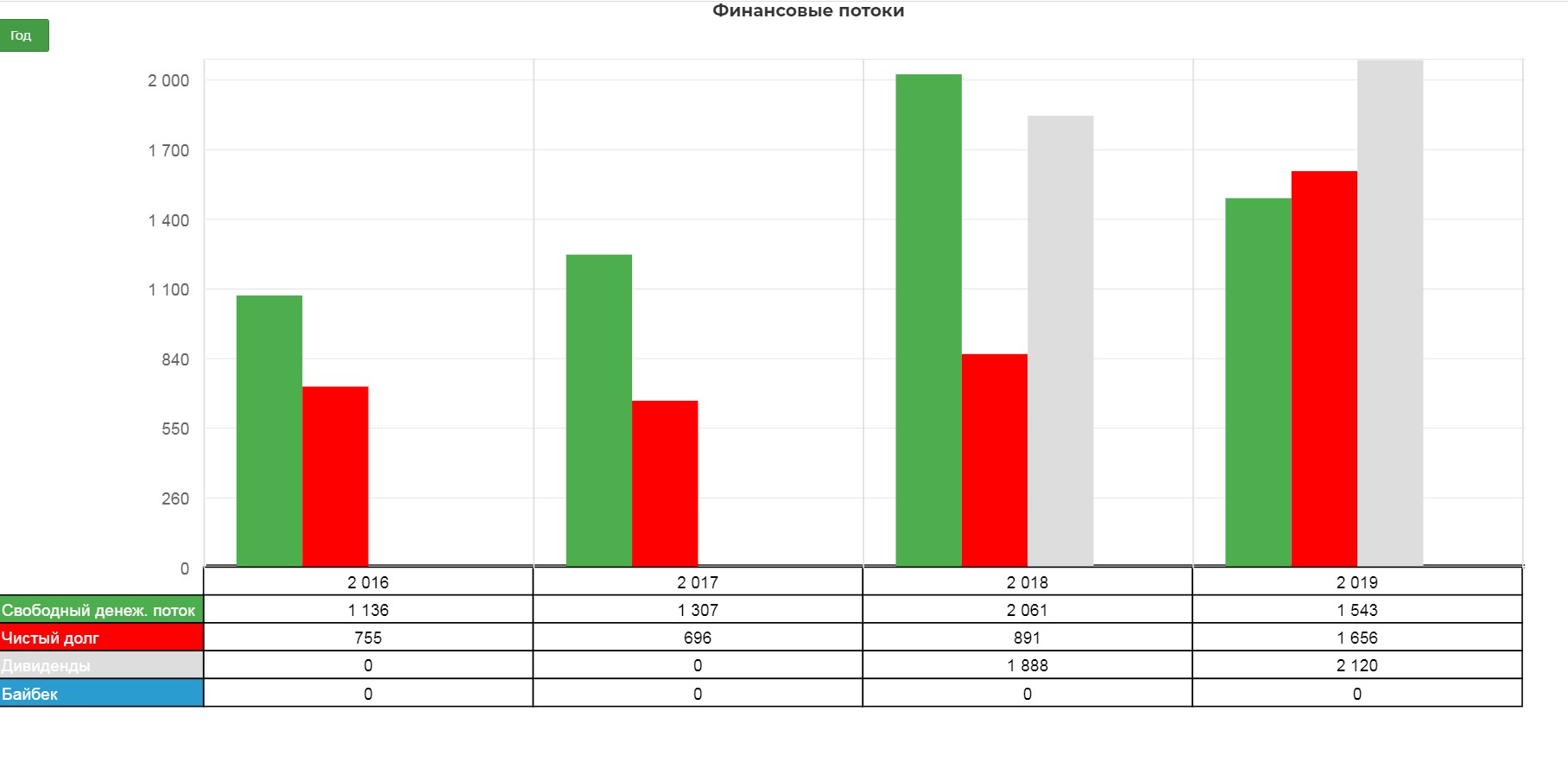

Свободный денежный поток (СДП) сократился на 8% кв/кв до $304 млн.

Удержались за счет работы с рабочим капиталом, что прибавило в свободный денежный поток 57 млн. долларов.

Компания платит дивиденды исходя из соотношения Чистый долг / EBITDA. Если меньше 1, то платят 100% FCF, если больше то 50%.

В этом квартале опасный уровень не перешли.

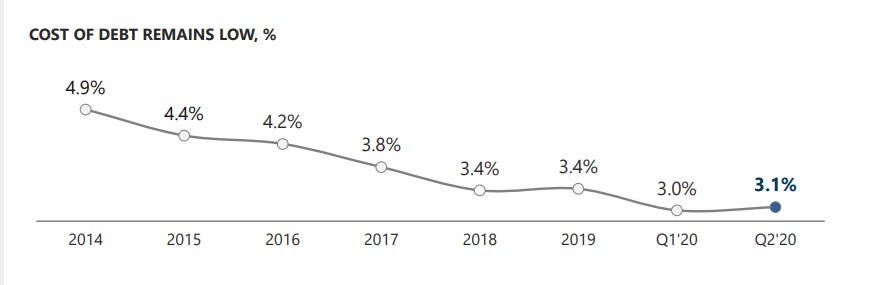

Обслуживание долга обходится дешевле чем год назад.

Компания платит больше реального FCF. В годовом режиме это очень заметно.

Кажется, что с падением EBITDA и ростом долга, компания рискует перепрыгнуть за пределы 1.Однако я позитивно смотрю на будущее. Цены внутри страны худо-бедно восстанавливаются. ЦБ наконец стал активно снижаться ставку, стимулируя ипотеку и кредиты.

Прогноз:

Компания продолжает ремонты в Липицке на доменных и конверторных площадях. Т.е. объем производства стали не будет расти. Поэтому результаты 3кв будут сильно зависеть от цен на основную продукцию. В будущем это программа позволит увеличить объем произвоства на 1 млн. т. стали уже с 2021. Это серьезная прибавка.

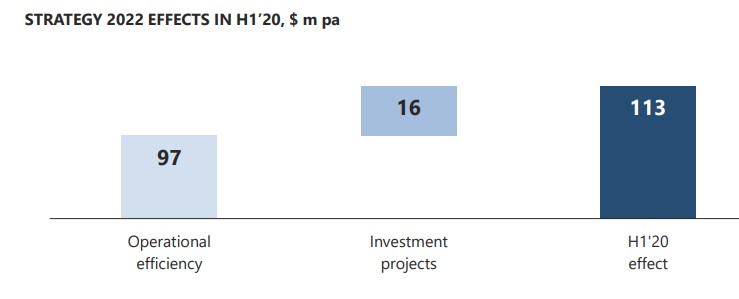

Все это результаты реализации стратегии 2022. Подробнее тут и тут

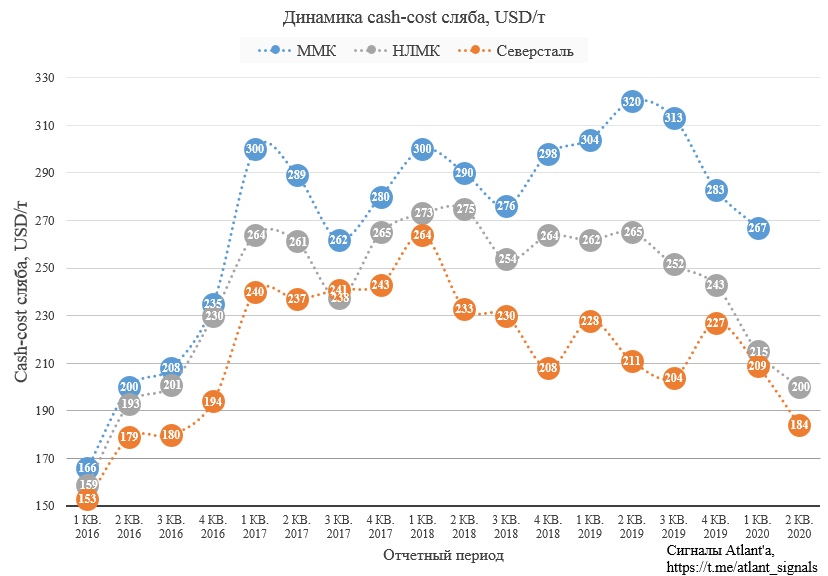

Почему это важно? Компания отстает от своих конкурентов по себестоимости.

И вот первый эффект! Отдача от реализации уже составила 113 млн. долларов.

С дивидендами достаточно сложно на первый взгляд разобраться, так как компания платит со сдвигом квартала. Т.е. за 2кв компания платит в 4кв. Главный вопрос, сможет ли менеджмент удержать уровень долг/EBITDA. Мы знаем, что компания направит в 4кв 395 млн. долларов дивидендов за 2кв. Это увеличит долговую нагрузку грубо говоря на 100 млн. долларов. Так как сама компания ожидает аналогичного операционного результата и роста продаж, то можно предположить, что Свободный денежный поток будет равен как минимум 300млн. долларов. В итоге если брать консервативные выплаты в 100% от FCF, то выплаты на дивиденды составят 3,6 рубля на акцию за третий квартал. А чистый долг/EBITDA составит 0,97, что позволит выплатить по минимальной планке. Суммарно выходит за полгода 6% доходность.

А дальше компания накрашивает производство стали на 1млн. тонн в 2021. Это позволит вернуться к выплате более высоких дивидендов. В любом случаи переждать ковид-проблемы в бумаге можно будет легко.

Полезные ссылки

Жека Аксельрод