22 июля 2020, 18:45

Roku

Roku - это платформа для потокового телевидения. Компания производит компактные приставки для телевизоров, которые позволяют пользоваться популярными стриминговыми сервисами, такими как Netflix и HBO Now. Привлекательно то, что платформа нейтральна. Неважно, смотрит ли семья Netflix или Disney. Roku просто берет небольшую плату за подключение к контент-провайдеру. Но Roku не просто делает приставки - это целая эко-система.

Обзор сектора

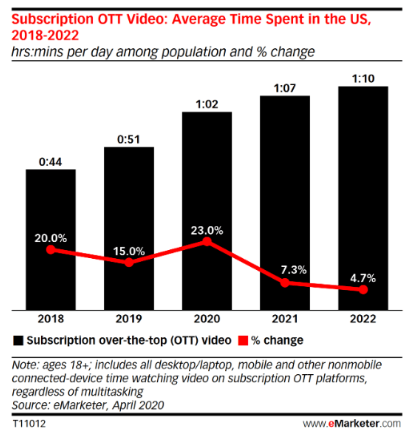

В настоящее время усиливается тенденция OTT (от англ. Over the Top — метод предоставления видеоуслуг через Интернет). Согласно последним оценкам eMarketers в апреле 2020 года, среднее время, проведенное за просмотром видеоконтента OTT в США, в этом году превысит 62 минуты в день, что на 23,0% больше, чем в 2019 году. В 2019 году он вырос на 15,0%.

По данным eMarketer, на это есть три причины:

- Новые потоковые платформы были запущены с обилием премиум-контента, что стимулировало рост потребления. Эти медиа-гиганты - Disney, NBC и HBO Max (WarnerMedia) - вносят огромное количество контента в подписку OTT. В то же время другие, такие как Apple TV + и Quibi, вкладывают деньги в оригинальный контент.

- Подписки увеличили количество времени, затрачиваемого на существующие потоковые платформы. Иначе говоря, если ты за что-то заплатил, логично, что ты будешь этим пользоваться. Среднее время, проведенное с Netflix, превысит 30 минут в день в США в этом году, что на 16% больше, чем в 2019 году. По прогнозам, Amazon Prime Video, третья по популярности потоковая платформа после Netflix и Hulu, увеличится на 19,1%. в этом году почти до 9 минут в день.

- По мере ускорения отказа от классического ТВ, потребление видео будет переключаться на OTT-контент по подписке. Отмена спортивных состязаний в прямом эфире, а также растущая безработица заставят некоторых потребителей отменить свои кабельные подписки: на самом деле, 9,2% респондентов в опросе потребителей Coronavirus Business Insider Intelligence сообщили, что они уже отменили или планируют отменить свою оплату ТВ-подписки из-за пандемии.

По данным Magna Global, на OTT приходится 29% просмотров телепередач, но в то же время она охватывает только 3% бюджетов телерекламы.

Текущие бюджеты на телевизионную рекламу во всем мире оцениваются примерно в 200 миллиардов долларов, из которых более 70 миллиардов долларов находятся в США. Неизбежно, что часть этих денег, будет перемещаться туда, куда идет телезритель!

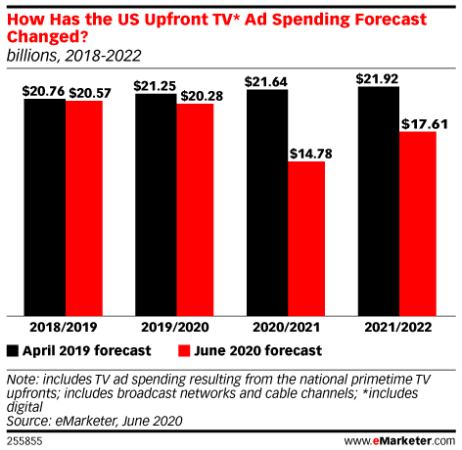

По данным eMarketers, в 2020/21 году расходы на предварительную рекламу на кабельном американском телевидении сократятся еще на 7 миллиардов долларов по сравнению с их предыдущим прогнозом - вполне вероятно, что часть этого попадет на рынок потокового телевидения.

Обзор компании

Интересно, что название происходит от японского слова roku, которое означает «шесть», поскольку это была шестая компания, основанная Энтони Вудом (основатель и генеральный директор Roku с 2002 года).

Сегодня Roku - это ведущая платформа для потокового телевидения в США. Roku предоставляет операционную систему для smart-телевизоров и владеет платформой, которая объединяет контент цифрового телевидения.

Платформа просмотра Roku является независимой от контента и нейтральной. Она связывает пользователей с потоковым контентом и позволяет издателям контента и рекламодателям взаимодействовать со своей большой аудиторией.

Основные направления бизнес-модели

- Во-первых, увеличение количества активных пользователей, которые используют потоковую платформу Roku для просмотра телевизора, продавая автономные потоковые плееры и работая с партнерами по телевизионным брендам, которые лицензируют ОС Roku для производства и продажи моделей Roku TV.

- Во-вторых, повышение заинтересованности пользователей на платформе Roku, предлагая широкий спектр контента и улучшая общее потоковое воспроизведение.

- Наконец, монетизирование пользователей на платформе с помощью различных услуг и возможностей.

Монетизация Roku разделена на два сегмента: от пользователей и от платформ.

Выручка от пользователей: стратегия состоит в том, чтобы просто увеличить количество активных учетных записей, которые используют потоковую платформу Roku для просмотра ТВ, чтобы максимизировать доход своей платформы. Доля выручки от пользователей составляет 0% от валовой прибыли, поскольку пока единственная цель - добиться компромисса в отношении маржи и привлечения пользователей.

Выручка от платформы: это хлеб для компании. Они зарабатывают на платформе, обслуживая видеообъявления для пользователей, продавая рекламные ресурсы издателей, проводя рекламные акции брендов и заключая лицензионные соглашения с производителями телевизоров, используя свою собственную операционную систему.

Roku распространяет контент издателей через три варианта:

- Видео по запросу (TVOD): включает каналы, которые предлагают покупки или прокат фильмов по меню.

- Подписка на видео по запросу (SVOD): включает подписки на отдельные каналы видео по запросу и так называемые виртуальные многоканальные службы распространения видеопрограмм.

- Рекламное видео по запросу (AVOD): включает каналы, которые не взимают абонентскую плату с пользователей, а вместо этого используют рекламу. Вариант для России, у нас не принято платить за контент.

Roku не дает разбивки по различным потокам доходов в сегменте доходов от платформ, но в доходах от платформ преобладает поток доходов AVOD, сопровождаемый SVOD.

Roku также запустила собственный канал The Roku Channel - он продает рекламу для своего канала и полностью контролирует свои ресурсы. Канал Roku также выступает в качестве центра подписки для других служб подписки и позволяет пользователям подписываться на несколько каналов через Roku и оплачивать только один счет. Parks Associates сообщает, что канал Roku является одним из трех лучших услуг OTT на основе рекламы среди всех широкополосных домохозяйств США.

В 2019 году Roku приобрела платформу спроса Dataxu, которая, как ожидается, привлечет больше рекламодателей на платформе потокового телевидения. В краткосрочной перспективе ожидается, что программный инструмент покупки Dataxu облегчит рекламодателям покупку рекламы на подключенной телевизионной платформе Roku. Но в долгосрочной перспективе сочетание программного инструмента Dataxu для покупки и платформы данных предоставит Roku возможность не только получить больший контроль над рекламой, размещаемой на его платформе, но и сыграть роль в рекламе, размещаемой в других местах, в зависимости от отрасли.

Экосистема и преимущества

Преимущество Року - это операционная система, которая поддерживает умные телевизоры и ее экосистему, которая предлагает ценность для всех сторон на ее платформе, а именно:

- Производители телевизоров

- Потребители / пользователи

- Издатели контента

- Рекламодатели

Почему это выгодно для производителей телевизоров:

Сегодня Roku работает на операционных системах интеллектуальных телевизоров, выпущенных 15 компаниями, включая TCL, HiSense, Sharp, Philips, а также бренд Wallmart, и это лишь некоторые из них.

За скромную предоплату лицензионного сбора с производителей телевизоров, Roku позволяет его лицензиатам телевизионных брендов производить и продавать умные телевизоры, которые имеют относительно низкую стоимость оборудования, в результате чего телевизоры имеют конкурентоспособную цену для потребителей. Партнеры Roku TV также выигрывают от лицензирования ОС Roku, поскольку им не нужно разрабатывать или обновлять собственную операционную систему, и Roku автоматически обновляет ОС на моделях Roku TV при обновлении. Телевизоры Roku, как правило, стоят дешевле, чем аналогичные телевизоры, отличные от Roku, что позволяет им конкурировать с аналогами Samsung и LG. Мало того, Roku тратит часть своего маркетингового бюджета на продвижение телевизоров Roku, используя свои установившиеся отношения с розничными партнерами.

Неудивительно, что партнерские отношения Roku с розничными партнерами и производителями телевизоров позволили OEM-производителям завоевать рыночную долю: например, TCL сейчас является вторым бестселлером Smart TV, а HiSense - четвертым самым продаваемым Smart TV в США. Наконец, производителям Roku TV не нужно беспокоиться о взаимодействии со всеми поставщиками контента, и они могут просто сосредоточиться на продаже телевизоров!

В свою очередь, Roku не делится доходами от платформы со своими производителями телевизоров и может продолжать расширять свою пользовательскую базу путем продажи телевизоров Roku.

Roku успешно лицензировала свою операционную систему быстрее, чем любой из ее конкурентов - например, Amazon показывает 5 лучших из 8 самых продаваемых телевизоров Roku TV в США!

Почему это выгодно для пользователей:

Что касается потребителей, то Roku говорит об этом лучше всего: «мы концентрируемся на трех основных принципах: простота использования, лучший контент и ценность»

В современном мире есть много людей, которые предпочли бы не платить за ежемесячную плату за контент и могли бы позволить себе оплатить максимум одну или две платных услуги, например, Amazon Prime или Netflix. Однако всем нравится иметь выбор в том, что они хотели бы смотреть и не прочь посмотреть программы на бесплатных каналах рекламы. Сегодня пользователи могут получить доступ к 3000+ рекламным и платным каналам через платформу Roku. Roku действует как агрегатор цифрового ТВ контента, предлагая широчайший выбор приложений и каналов, которые можно найти на одной платформе.

Это то, что делает платформу Roku и ее статус агрегатора контента для умных телевизоров привлекательной для многих ее клиентов и позволяет ей продолжать расширять свою пользовательскую базу. Стратегия, кажется, работает, и сегодня у Roku более 40 миллионов активных пользователей.

Почему это выгодно для издателей контента:

Roku не производит контент самостоятельно. Его нейтральная позиция в отношении контента - большое преимущество, поскольку они не борются с издателями контента, и многие издатели контента считают его более надежным партнером, чем, скажем, Apple или Amazon, каждый из которых создает свой собственный контент.

Кроме того, Roku владеет всеми пользовательскими данными о потоковой передаче на своей платформе, и меньше проблем с конфиденциальностью, поскольку пользователи имеют прямые соглашения с Roku. Поскольку количество подписчиков Roku превышает 40 миллионов, издатели контента заинтересованы в том, чтобы размещать их на платформе Roku.

Если вы не YouTube с собственной инфраструктурой, Roku может помочь контент-вещателям с их каналом и предоставляет всю поддержку, чтобы контент каждого вещателя мог достичь своей аудитории. Другими словами, он обеспечивает контент механизмом распространения. В обмен на это поставщики контента рады предоставить Roku небольшую прибыль от рекламы, показываемой людям, которые смотрят их контент.

Почему это выгодно для рекламодателей:

Roku располагает значительным количеством проприетарных данных, которые рекламодатели могут использовать. Владея платформой просмотра, Roku может собирать данные в приложениях OTT. Используя эти данные, он может предложить рекламодателям дополнительную информацию, аналитику и услуги.

Исследование, проведенное компаниями Interpublic Group Magna Global и IPG Media Lab, показало, что реклама на платформе OTT компании Roku были на 67% эффективнее, чем реклама на кабельном телевидении.

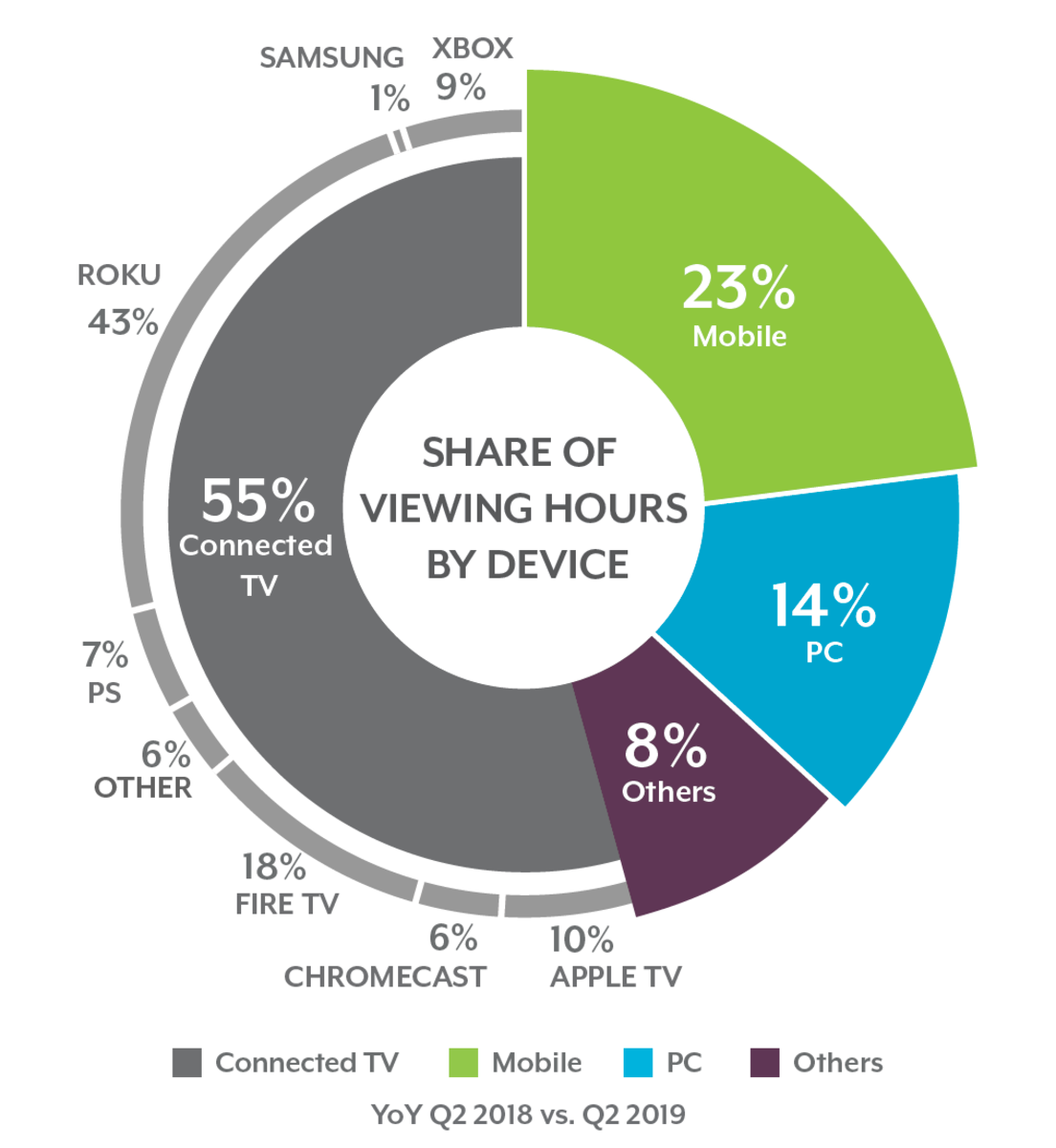

Сегодня Roku контролирует около 40% времени просмотра и подключенных телевизионных устройств в США и значительно опережает своего следующего конкурента Amazon.

У рекламодателей нет иного выбора, кроме как размещать рекламу на платформе Roku, если они хотят охватить 40% потребителей OTT.

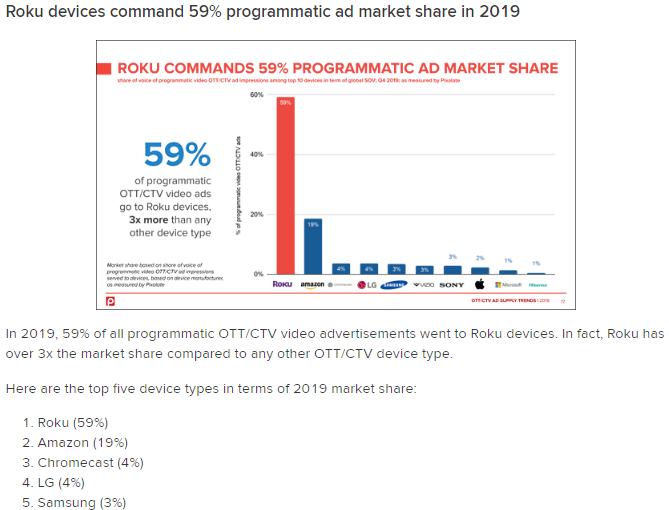

Последние исследования Pixalate показывают, что в 2019 году Roku занимает 59% доли рынка программной рекламы, что в 3 раза больше, чем у следующего конкурента Amazon!

Платформа самообслуживания Roku, основанная на спросе, Dataxu, переименованная в OneView, была запущена во время пандемии в мае 2020 года. Программное обеспечение позволит компаниям получить подробное представление об анонимных данных о клиентах, чтобы они могли создавать наиболее ценные сегменты клиентов и определять их метрики рекламы по мере необходимости. Выгода для рекламодателей очевидна: Roku настраивается как универсальный магазин для точечной телевизионной рекламы.

Короче говоря, ставка на Roku - это ставка на успех их текущей стратегии и экосистемы платформы: чем больше устройств и телевизоров на базе Roku, тем больше активных пользователей, что приводит к увеличению количества потоковых платформ, что привлекает еще больше издателей контента и рекламодателей на его платформа приносит еще большие доходы:

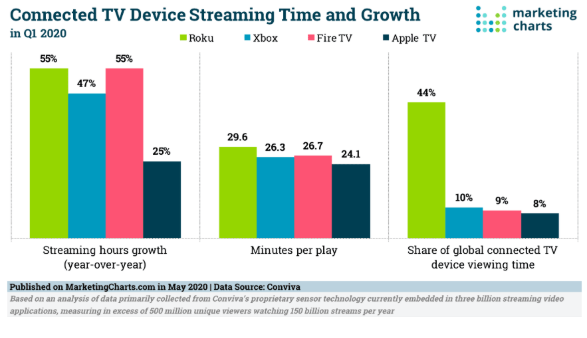

Последние данные из MarketingCharts.com (май 2020 г.) показывают, что Roku значительно опережает конкурентов:

Международная экспансия

Roku теперь нацелился на международную экспансию, то есть на еще большие возможности! Плееры Roku и телевизоры Roku теперь доступны в точках розничной торговли в Канаде, Великобритании, Франции, Ирландской Республике, Мексике, Бразилии и некоторых других странах Латинской Америки.

Международные рынки несут свой собственный набор возможностей и проблем, но предложение Roku выглядит безотказным: предлагаем дешевое оборудование + бесплатный контент (более 3000 каналов), и это, вероятно, будет популярной комбинацией для чувствительных к цене потребителей, особенно в развивающихся странах.

Еще неизвестно, но привлекательность Roku с местными (популярными) производителями телевизоров может позволить этим местным операторам конкурировать с такими компаниями, как Samsung или LG, и позволить Roku установить свою оплоту на других рынках за пределами США.

Финансовые показатели:

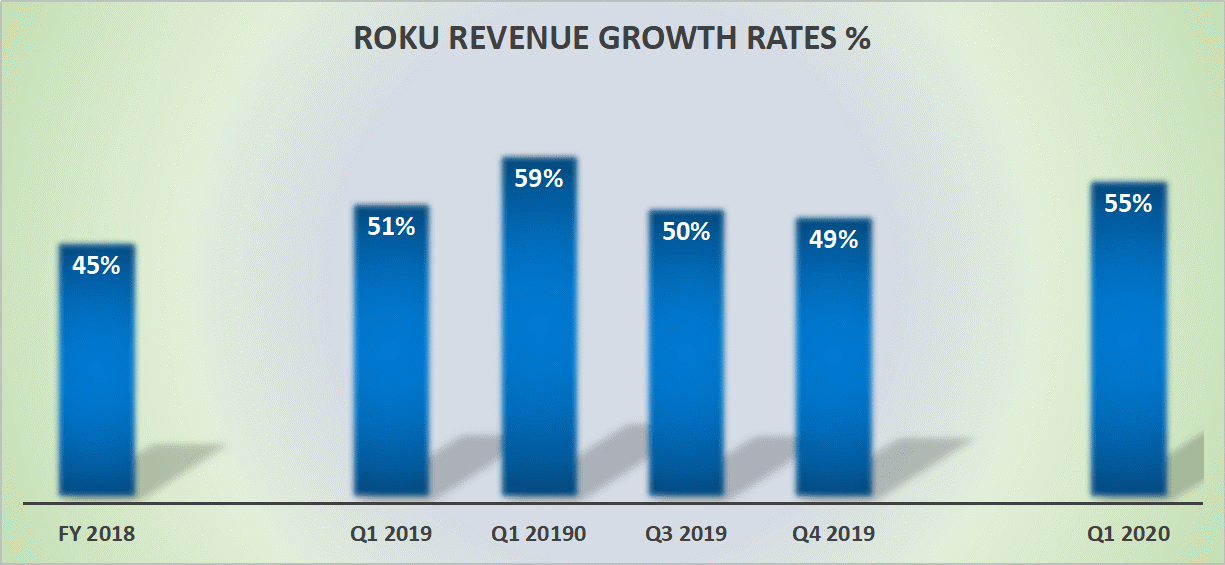

Темпы роста выручки Roku впечатляют.

Последний раз Року отчитывался в мае 2020 года.

Общая выручка выросла на 55% г/г (против 51% год назад);

Выручка от платформы выросла на 73% (против 79% год назад).

Gross margin платформы составила 56% год к году (против 70% год назад) и находилась в нисходящем тренде.

Финансовый директор Roku, Стив Лоуден, сказал, что результаты ниже ожидаемых, так как COVID затронул бизнес по продаже рекламы.

Активные счета выросли на 37% в годовом сопоставлении и вновь ускорились по сравнению с предыдущими кварталами.

Потоковое время выросло еще больше на 48% в годовом сопоставлении.

Средний доход на пользователя (ARPU) продолжал расти до $ 24 на пользователя, что выросло на 28% в годовом сопоставлении.

Маржа EBITDA снизилась примерно на 10% в годовом сопоставлении, это связано с разовыми расходами на приобретение Dataxu и строительство штаб-квартиры.

Конечно, не все идеально, снижение роста валовой прибыли платформы, которая выросла на 37% г/г (по сравнению с 76% г/г год назад) действительно заставляет беспокоиться. Это один из ключевых показателей, за которым стоит следить.

На данный момент, учитывая высокие темпы роста, акционеры готовы закрывать глаза на отсутствие прибыли.

Самостоятельно ознакомиться с другими показателями как обычно можно здесь.

Прогнозы

Руководство Roku (что неудивительно) отозвало прогноз в прошлом квартале, сославшись на неопределенность COVID-19.

Во время последней телефонной конференции Стив Лоудин (финансовый директор Roku) дал понять, что маловероятно, что доходы от платформы продолжат расти с темпом роста в 70% г/г:

Несмотря на вероятность того, что общие расходы на рекламу в США сократятся в 2020 году, мы считаем, что Roku относительно хорошо позиционируется на основе эффективности наших рекламных продуктов и тенденции к трансляции. В результате мы ожидаем, что наш рекламный бизнес будет обеспечивать существенный рост выручки в годовом исчислении, но более медленными темпами и более низкой валовой прибылью, чем мы первоначально ожидали в течение года.

Он также добавил:

В нашем рекламном бизнесе произошли изменения, поскольку некоторые маркетинговые бюджеты сократились, но это было частично компенсировано новыми маркетинговыми бюджетами, переходящими в Року с традиционного телевидения, учитывая отмену громких спортивных и развлекательных мероприятий в прямом эфире, поскольку маркетологи следят за зрителями и все чаще стремятся к целевым измеримым формы рекламы.

Итого:

- Потоковый трафик стремительно развивается из-за COVID-19 и должен привести к более активному участию пользователей.

- Рекламные бюджеты будут оставаться под давлением, но они должны несколько сместиться от перехода бюджетов с линейного ТВ на OTT.

- Ожидается, что количество подписок будет расти (больше подписчиков на Disney/Netflix и т.д.), но продвижение бренда и развитие аудитории будут оставаться под давлением.

Выручка за второй квартал: аналитики ожидают 311 миллионов долларов (24% г/г); я думаю они превзойдут этот показатель. Учитывая недавний рост цен на акции, рынок также оценивает, что Roku превзойдет прогноз.

В этом квартале Roku также должен преуспеть в активном росте счетов: все, что выше 38% в годовом исчислении, будет позитивным.

Нужно будет смотреть на рост валовой прибыли в этом квартале, она может быть 20% г/г. Тогда рынок может отреагировать плохо, думаю долгосрочно можно будет использовать распродажу в качестве возможности покупки.

риски

- Конкуренция: везде, где вы конкурируете с Apple, Amazon или Google, есть риски. Тем не менее, Roku продолжает выглядеть сильнее, несмотря на значительную конкуренцию.

- Телевизионные партнерства. На сегодняшний день Roku не делится доходами с производителями платформ. Недавно цена на акции оказалась под давлением после сделки с TCL / Google Android TV. TCL продолжает сотрудничать с Roku, и финансовый директор повторил эту мысль совсем недавно, в июне. Неизвестно, будет ли партнерство между TCL и Google Android TV основано на распределении доходов (весьма маловероятно!), но это может повлиять на работу экосистемы Roku.

- Международная экспансия: выход на новые рынки - это всегда большой риск, и еще неизвестно, как быстро Roku сможет повторить свой успех в США на неамериканских рынках.

- Наконец, пандемия COVID-19. Отсутствие равномерности у Roku в потоке выручки от платформы (разделение AVOD / SVOD / TVOD) – это очень важно, поскольку из-за отсутствия такой информации сложно точно смоделировать различные потоки доходов.

Общий адресный рынок (TAM):

ТАМ Року большой и увеличивающийся! В настоящее время 70 миллиардов долларов каждый год тратится в США на телевизионную рекламу. Нынешний уровень выручки Roku составляет всего лишь 1 млрд долларов, поэтому еще есть куда расти, особенно если учесть: что на долю OTT приходится 29% просмотров ТВ, и только 3% бюджетов на телевизионную рекламу.

Текущее управление:

- Генеральный директор Энтони Вуд, который основал Roku в 2002 году - тот самый парень, который изобрел цифровой видеомагнитофон (DVR) в 1999 году, а также некоторое время занимал должность вице-президента по интернет-телевидению на Netflix в 2007 году.

Оценка:

Текущий P/S=14. Для растущей компании оценка не слишком высокая по сравнению с большинством акций SaaS. Такая оценка обусловлена в том числе относительно невысоким показателем Gross margin и снижением темпов роста Gross profit. Форвардные показатели совсем невысокие.

Не слишком силен в техническом анализе, но вроде как, недавно вышли из нисходящего тренда:

Вывод

На днях на распродаже я открыл позицию, однако стоит предупредить, что в краткосрочной перспективе результаты за второй квартал, могут привезти к резким колебаниям в цене акций, особенно если рост валовой прибыли по сравнению с прошлым годом и EBITDA окажется под давлением из-за сокращения рекламного бюджета и международной экспансии, возможно буду докупать.

Тем не менее, долгосрочная история остается отличной, и тенденция к программной рекламе и потоковому телевидению только ускоряется. Эти факторы должны предвещать успех инвесторам Roku с долгосрочным горизонтом. Состав портфеля как обычно можно смотреть здесь, раз в месяц обновляю.

Полезные ссылки

Павел