17 июля 2020, 10:53

Boeing. Операционные показатели, финансовое состояние, дивиденды. Как не попасть в ловушку новой компании на ММВБ.

Компания была основана в 1916 году Уильямом Боингом в Сиэтле. Текущая корпорация, образовалась с результате слияния с McDonnell Douglas 1 августа 1997 года. Подробнее изучить историю можно по ссылк

Интересный факт, что в 1930х во время депрессии, Уильяма Б. так сильно накрыло, что он ушел из компании и занялся разведением лошадей. Продал акции новым акционерам и уже они занялись развитием Боинга.

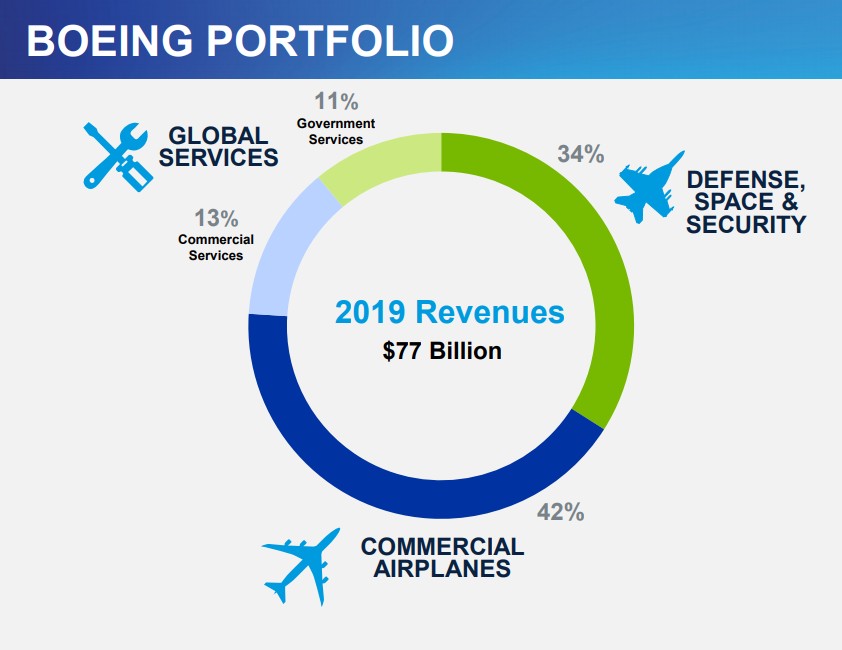

Выручка компании формируется по результатам деятельности 4х подразделений:

Commercial Airplanes

Пожалуй, визитная карточка компании это известные всем пассажирские самолеты серии 737. Удивительно, но базовые основы этой серии были заложены еще в 1954 году с полетом Boeing 367-80, а уже в 1967 был разработан привычный 737. Не удивительно, что он стал самым массовым самолетом за всю историю самолетостроения.

В текущий список коммерческого транспорта, входит более 10 самолетов разной направленности. Подробнее здесь.

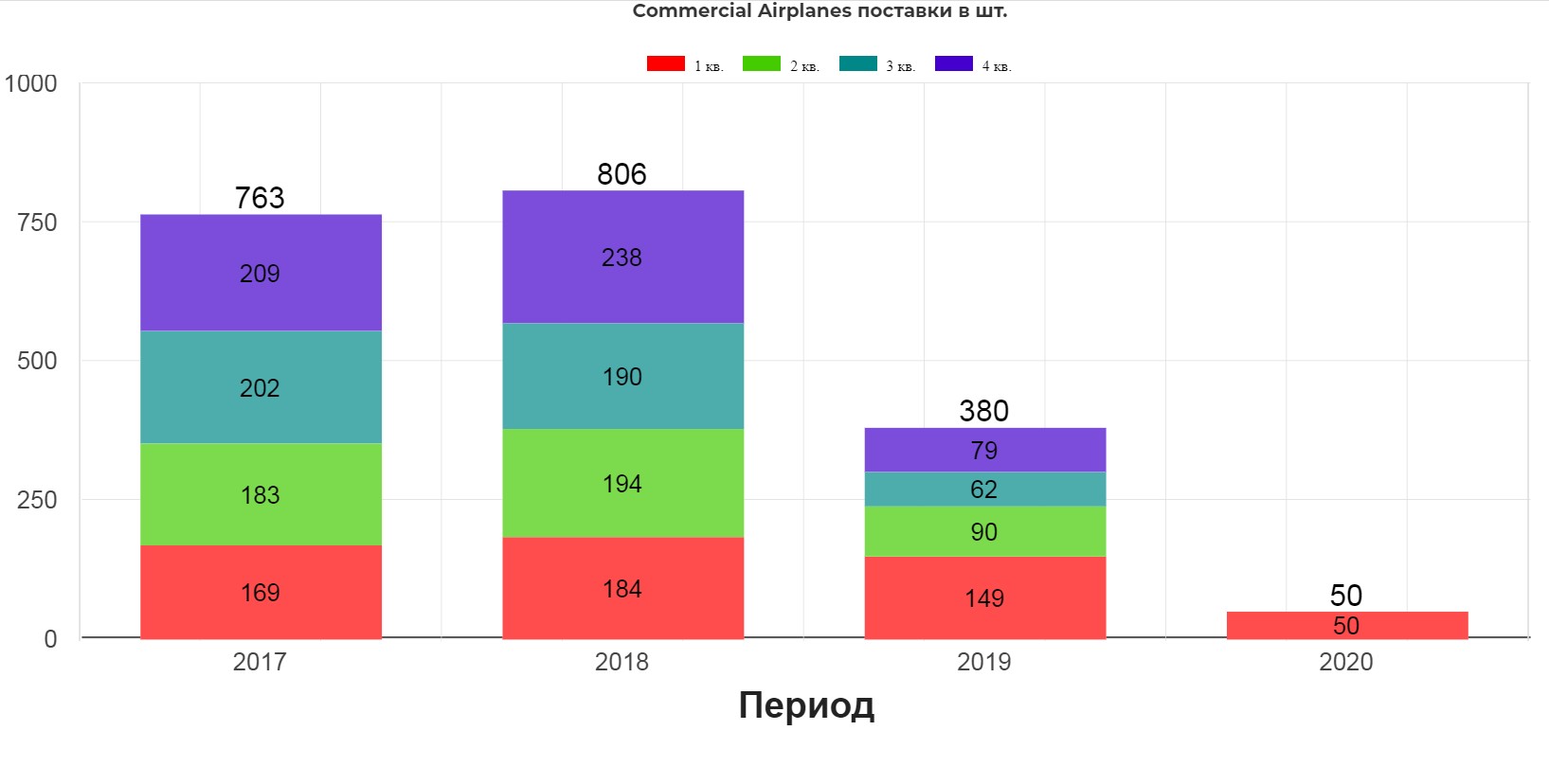

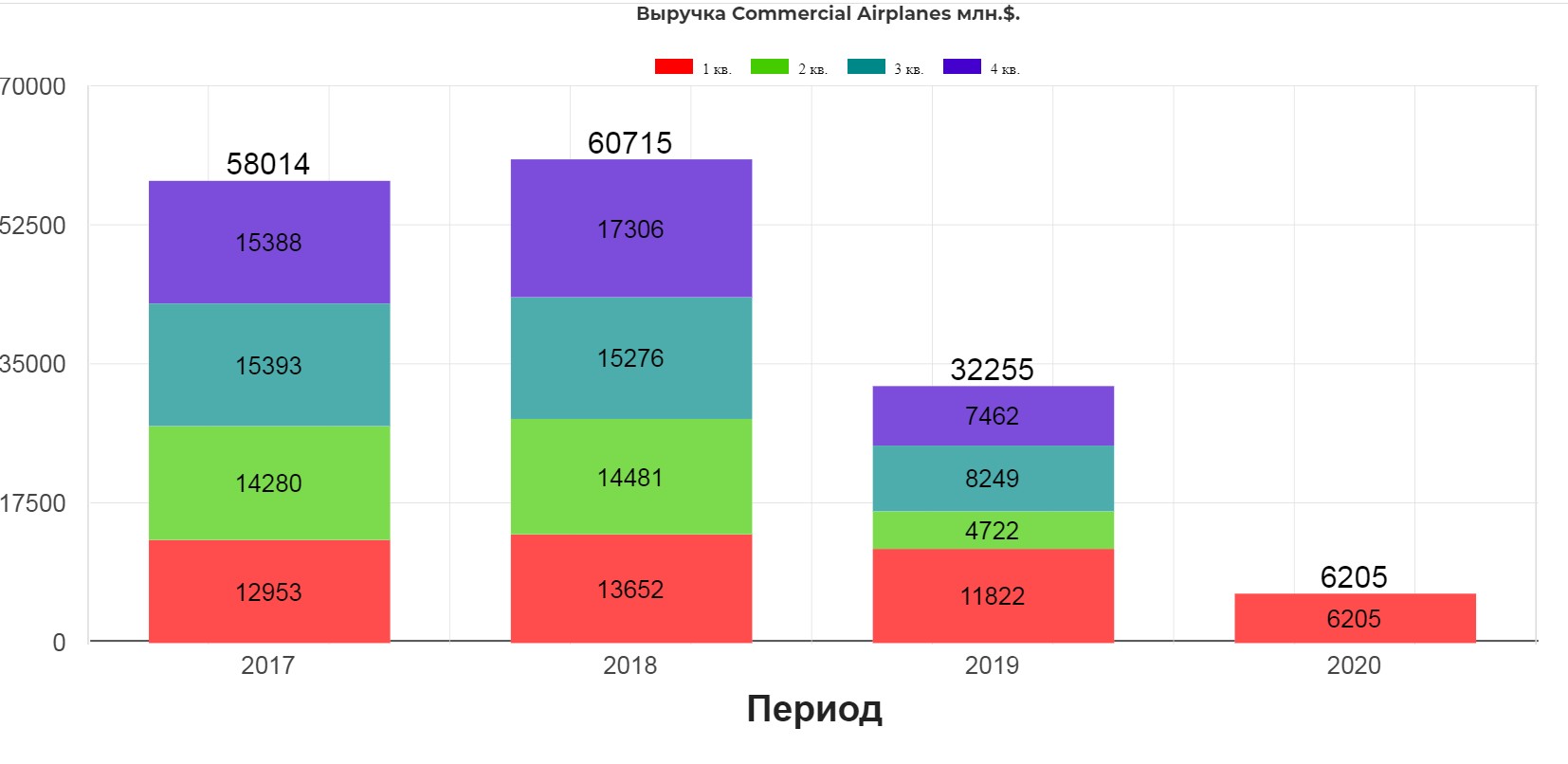

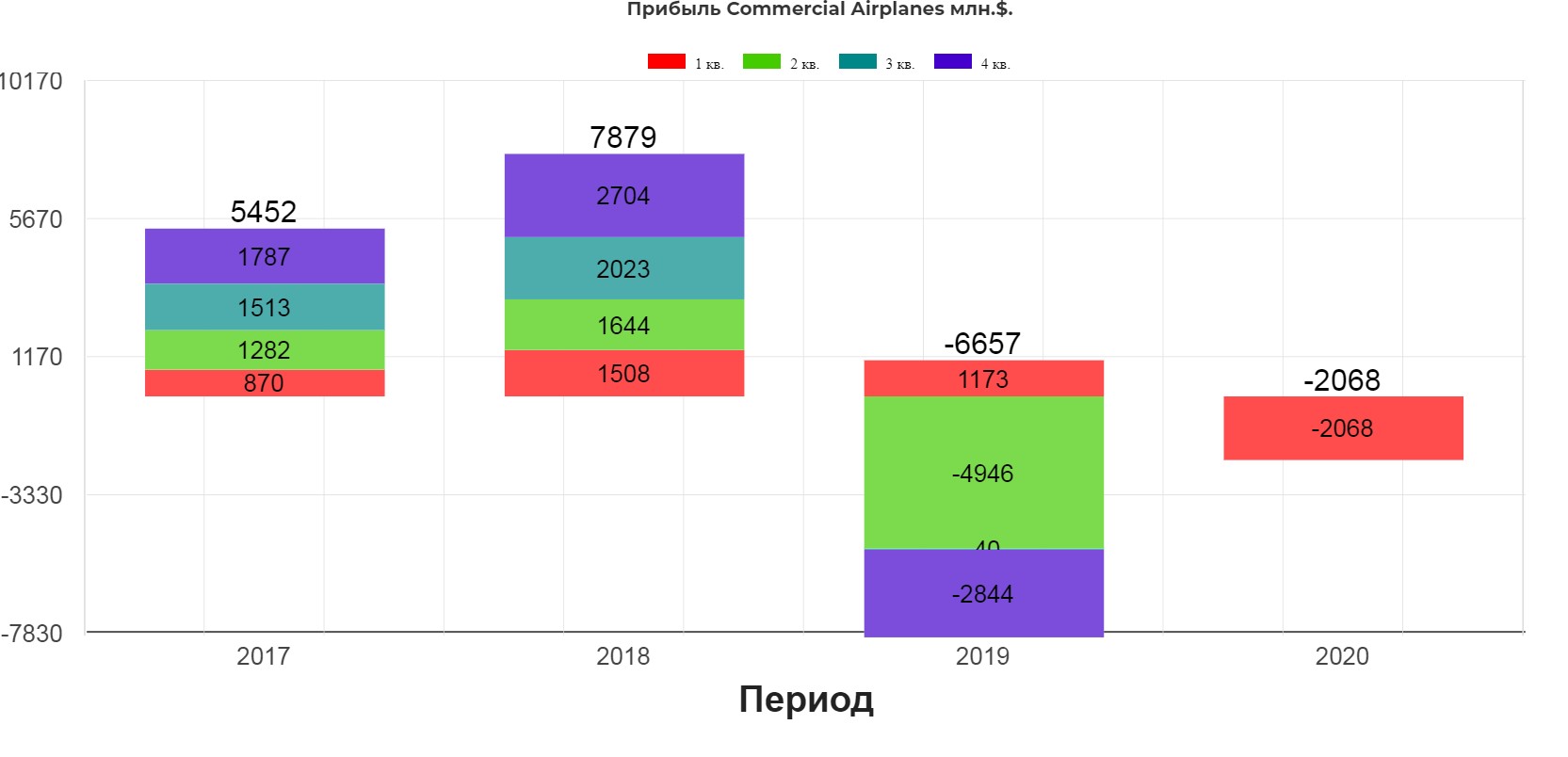

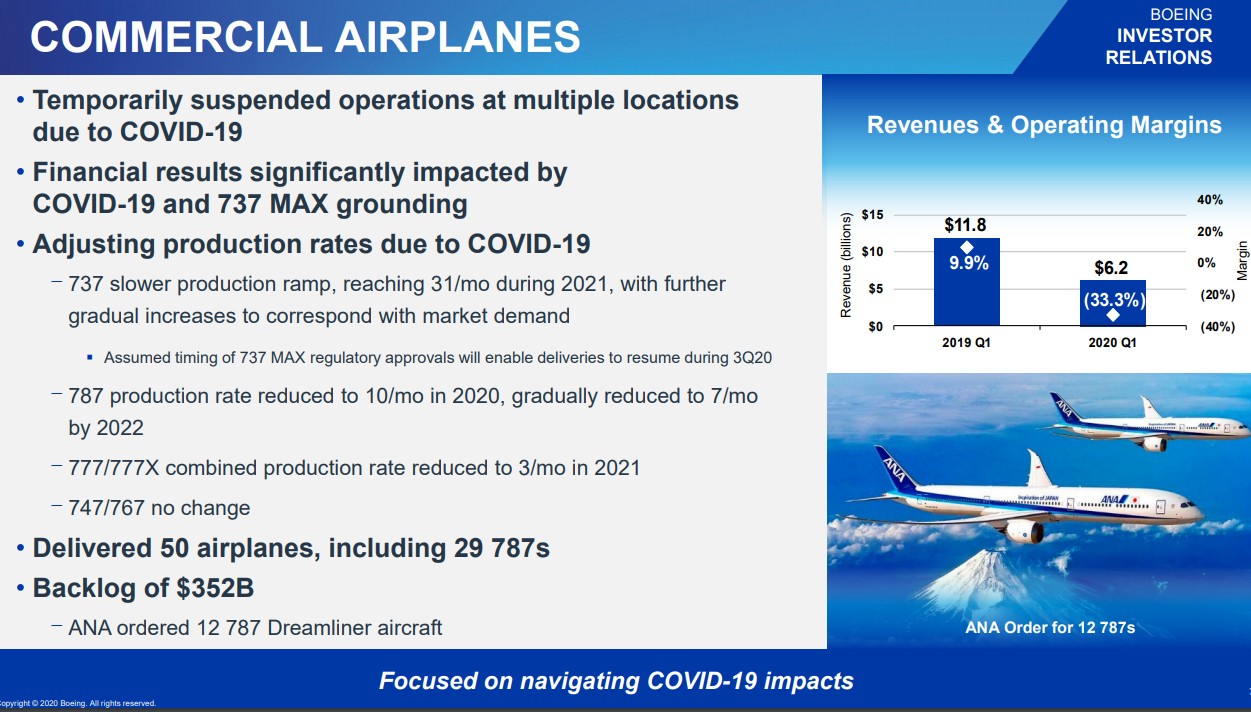

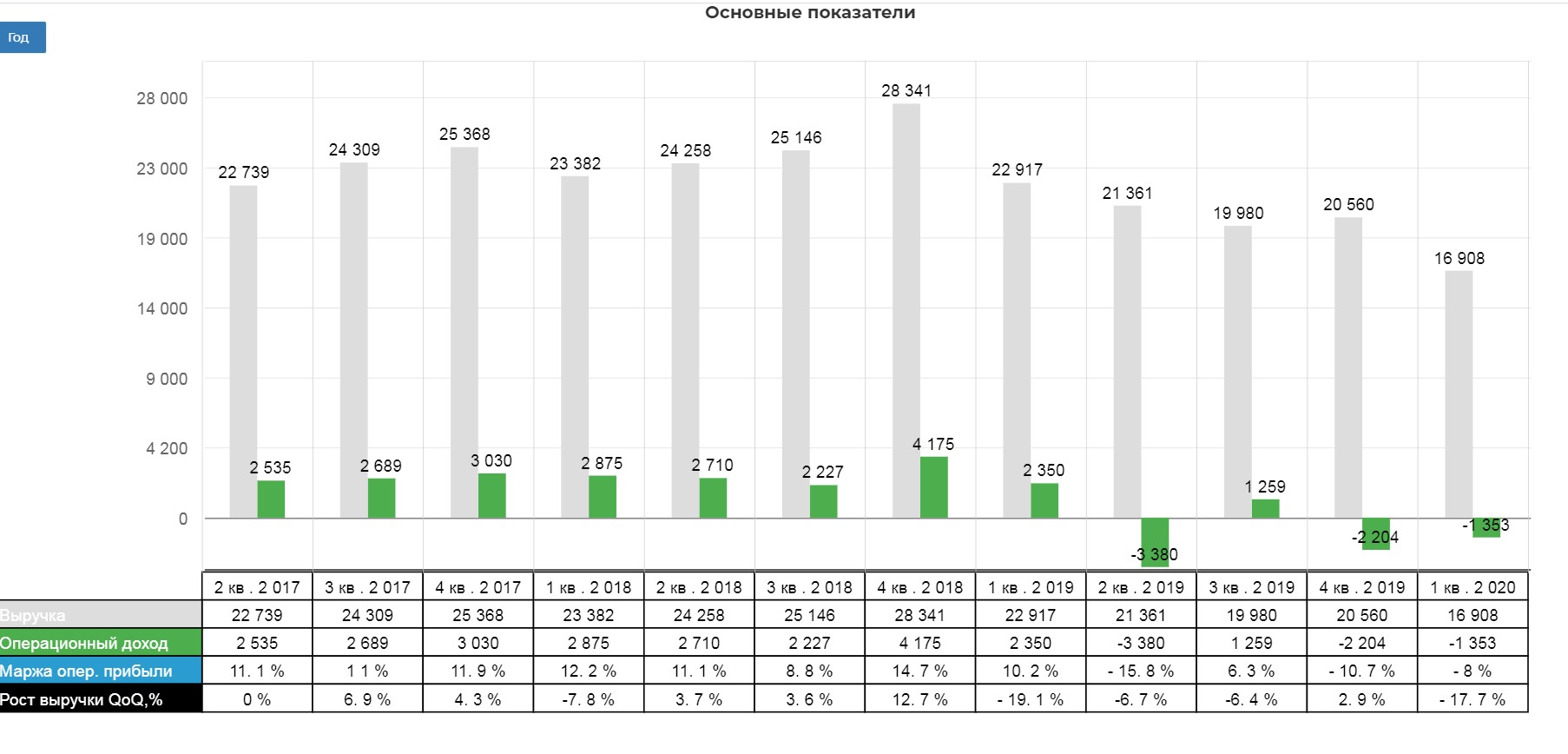

Самое главное в данном сегменте это поставки самолетов. С этим последнее время дела обстоят просто ужасно.

В результате катастрофическое падение выручки сегмента.

На самом деле рентабельность производства самолетов очень низкая. Варьируется от 5 до 10%, а иногда и вовсе отрицательная как в случаи с Боингом. Сегмент в глубоком убытке. Второй квартал будет не лучше.

Главное в сегменте это бэклог на 5000 самолетов общей суммой 352 млрд. долларов. Нужно только разрешение на полеты, и все наладится.

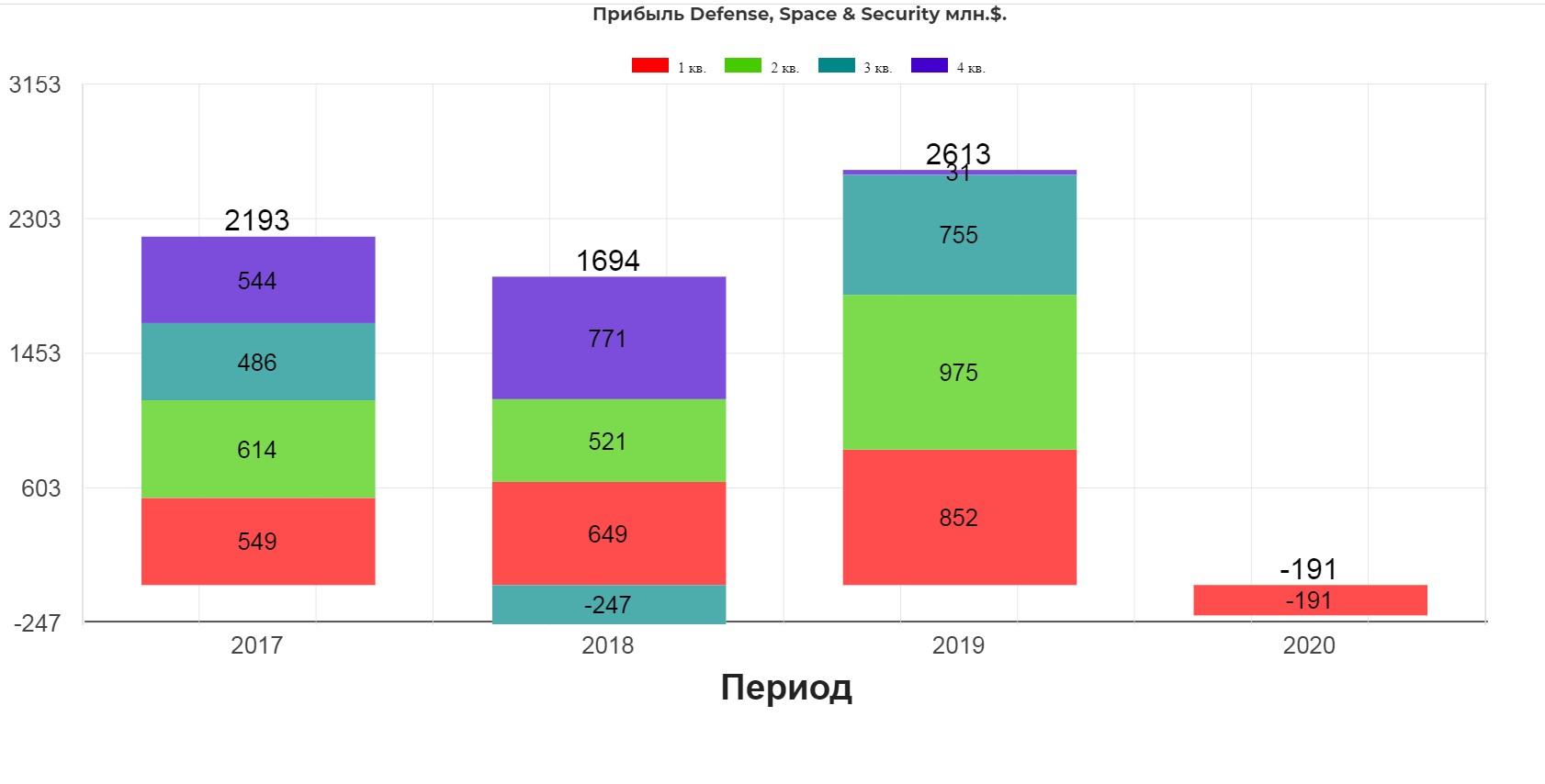

Defense space & security

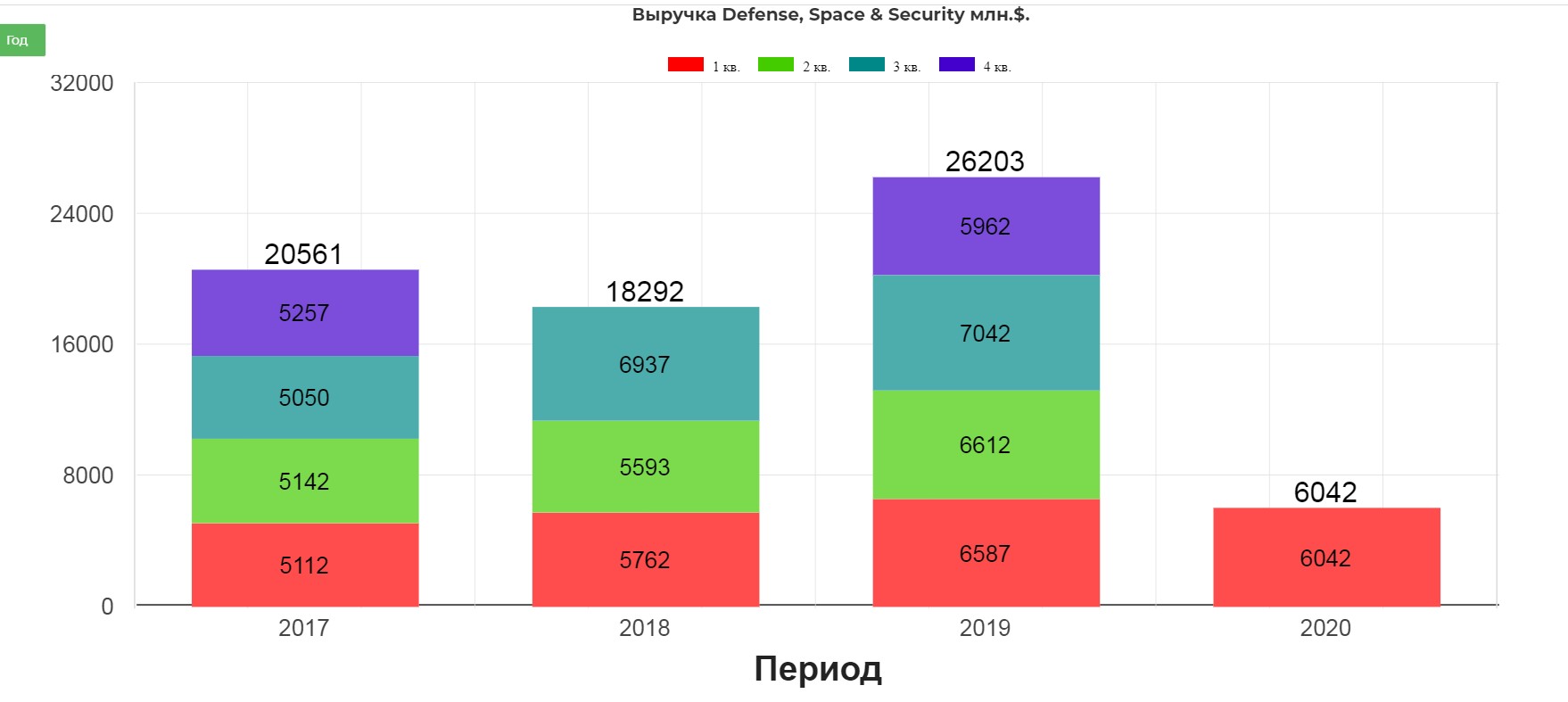

Если раньше сегмент вооружения и безопасности достигал трети от Commercial Airplanes, то теперь это стал главный сегмент компании. Так сказать, только на нем и держится. Ассортимент широчайший! От конвертопланов и вертолетов до бомбардировщиков и бомб. Подробнее здесь.

Я не очень понимаю, почему весь набор воздушных и не очень средств для уничтожения живой и бронированной техники называется «для защиты», но выручка сегмента стабильная.

Рентабельность также в районе 5-10%.

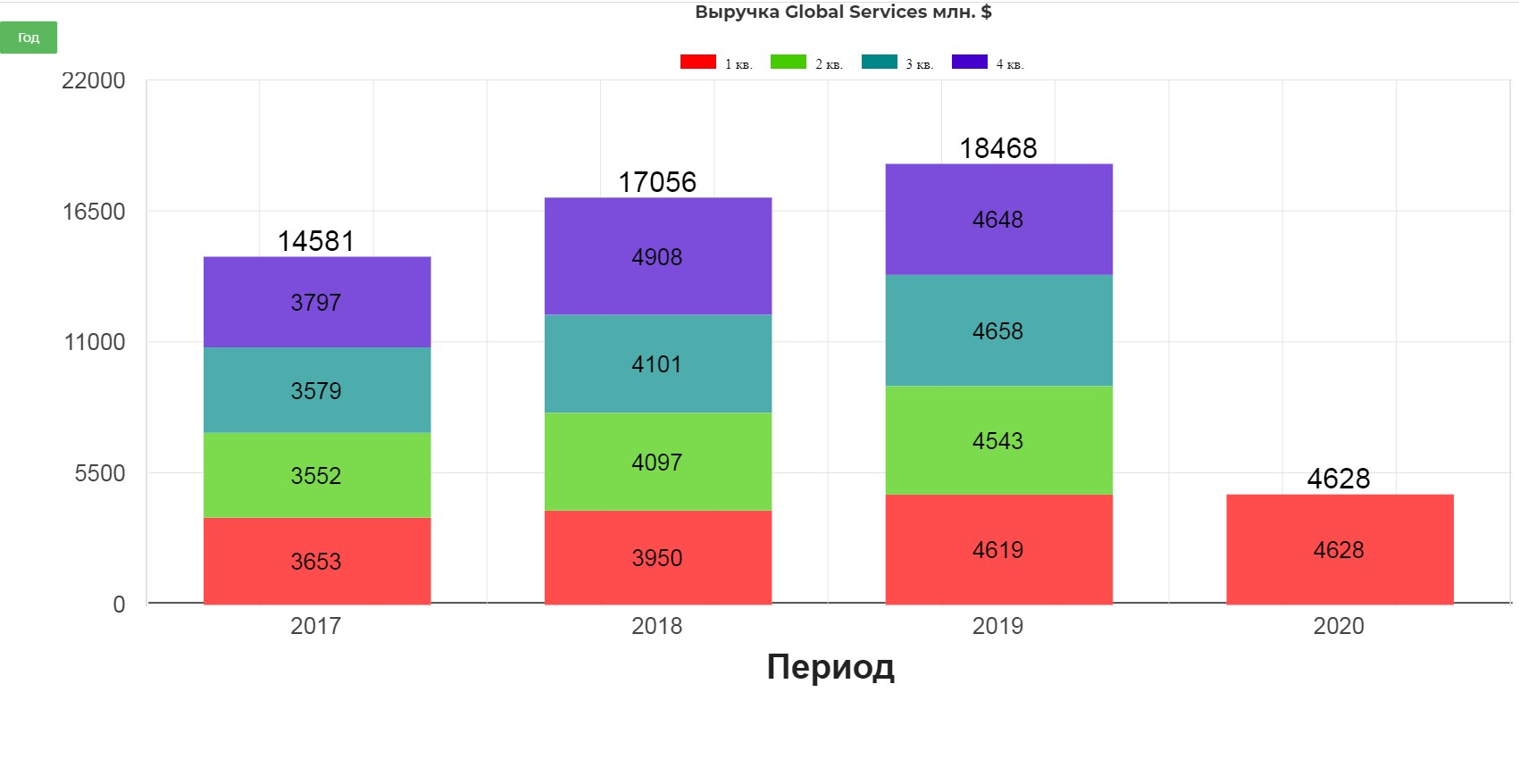

Global Services

Многие компании стали зарабатывать не только на продаже продукции, но еще и сервисе. К примеру автопроизводители или известная всем Apple. Боинг оказывает сервисные услуги не только в гражданской , но и военной сферах.

Выручка Global Services постоянно растет. Возможно государство, понимая в какой ситуации оказалась компания, старается загрузить заказами. Например в 1кв поступили заказы на подготовку F-15 к Катару, перевооружение А-10 Thunderbolt и заправщик KC-46A. Global Services также подписала соглашение с IndiGo на цифровые решения и поставила первый конвертированный фрахтовщик Boeing SpiceXpress 737-800 после сертификации в Индии.

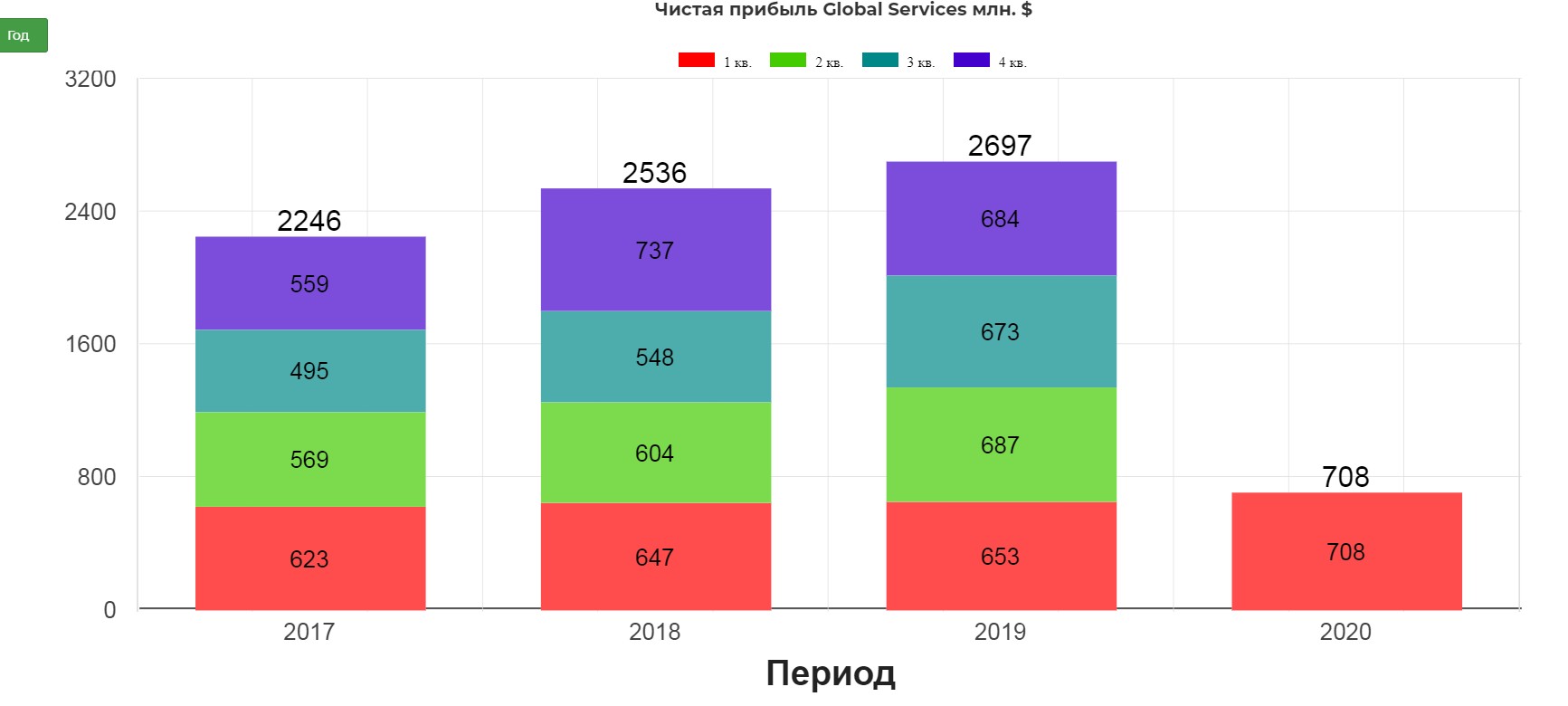

Рентабельность сервиса значительно выше и в среднем 15%.

Финансовое состояние. (показатели компании в нашей базе)

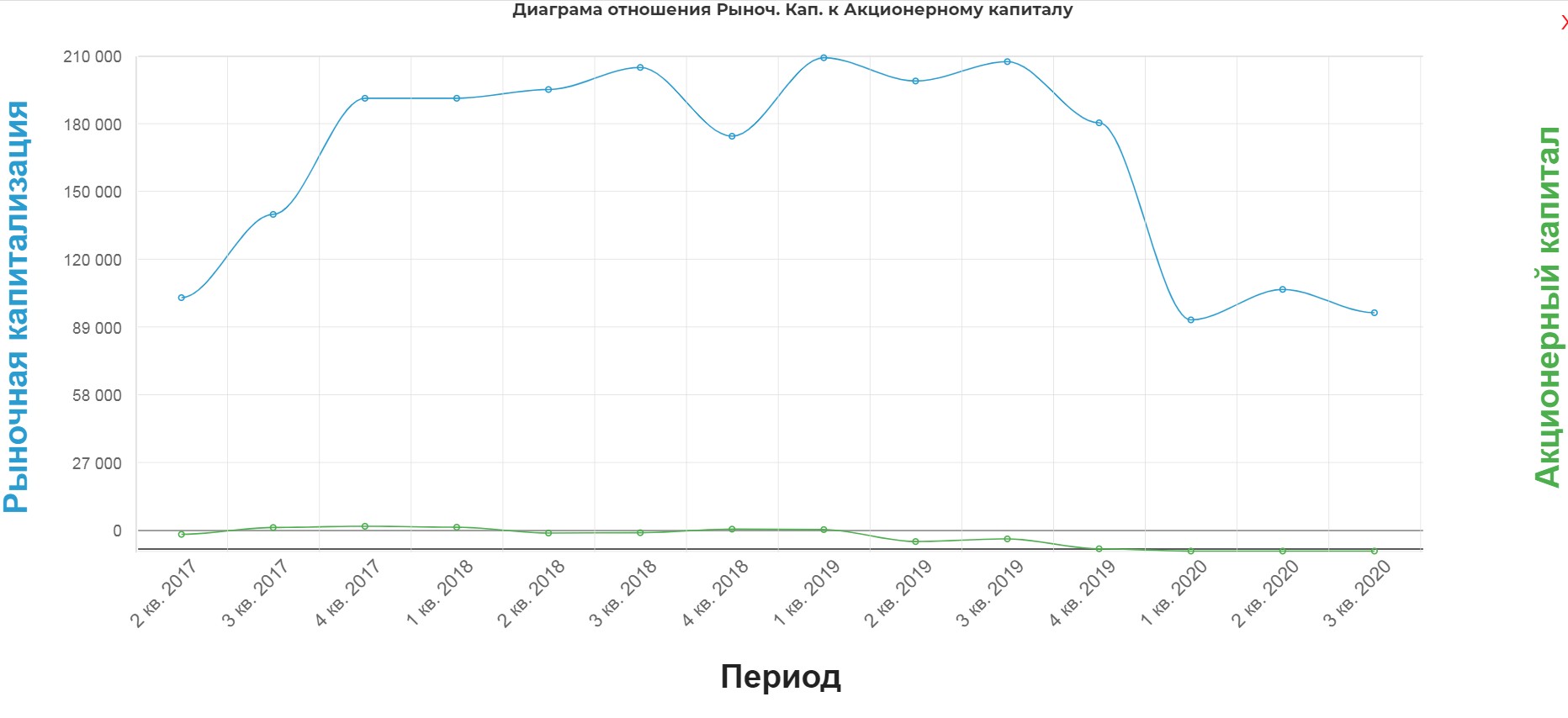

Финансовое состояние компании ужасно. Чистый долг компании увеличился в 10 раз за полтора года и достиг 23 млрд. долларов. ЧД/EBITDA 5.2! Во время пандемии, первыми под удар попадают компании с долгом.

Из-за этого капитал компании ушел далеко в отрицательные значения. Боинг принадлежит кредиторам.

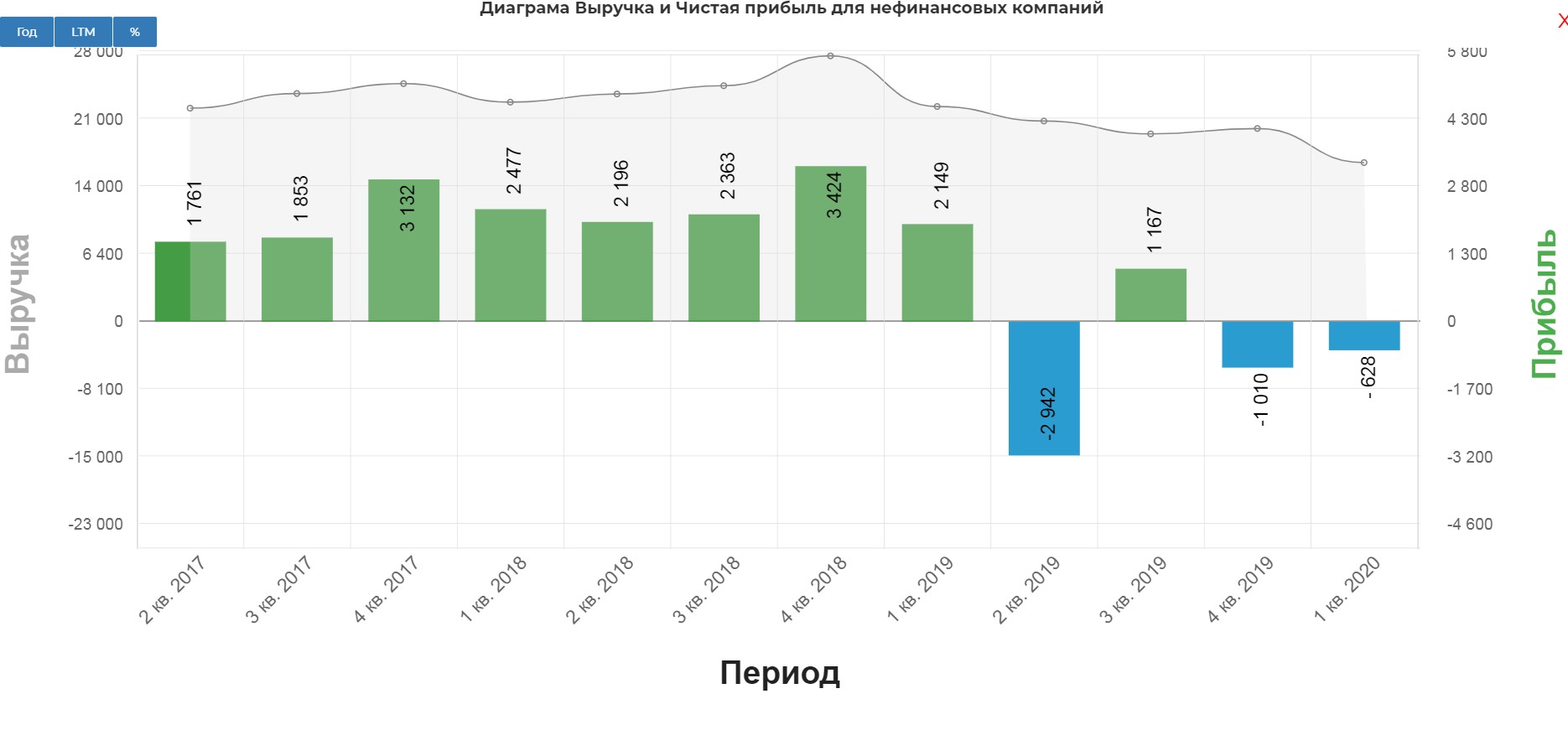

Выручка упала до 16,9 миллардов долларов, а операционная прибыль ожидаемо ушла в отрицательную область, и составила -1,3 млрд. долларов.

Чистая прибыль упала в третий раз за последнее время ушла в отрицательную зону, и составила -1,3 млрд. долларов.

Планы по выходу из кризиса:

- Снижение темпов производства самолетов

- Оптимизация кадров (сокращение персонала и тд)

- Приостановка байбэка и дивидендов

- Отсрочка исследований, разработок и капитальных затрат

- Ген. Директор и председатель СД отказались от зарплаты.(жаль не слишком поможет)

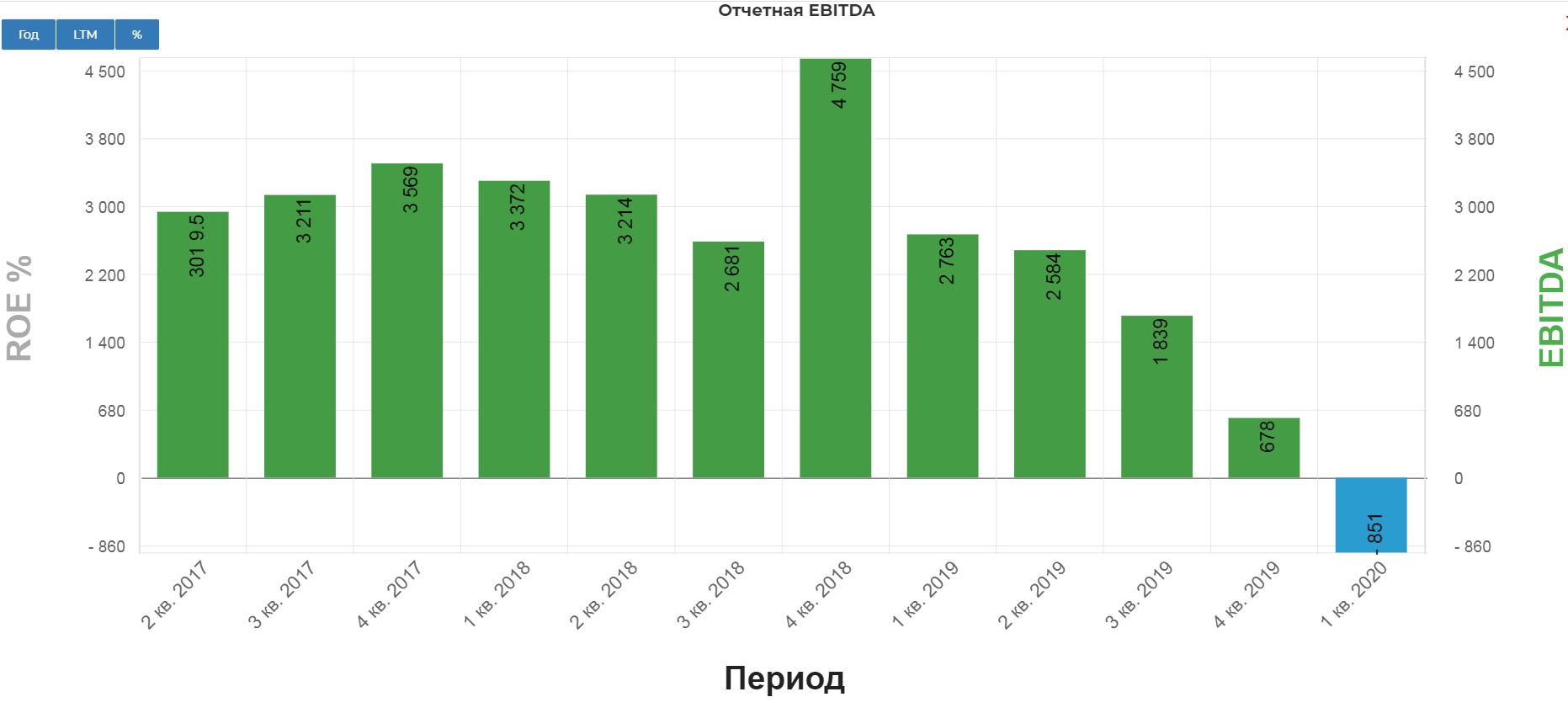

EBITDA впервые за много лет ушла в отрицательную зону.

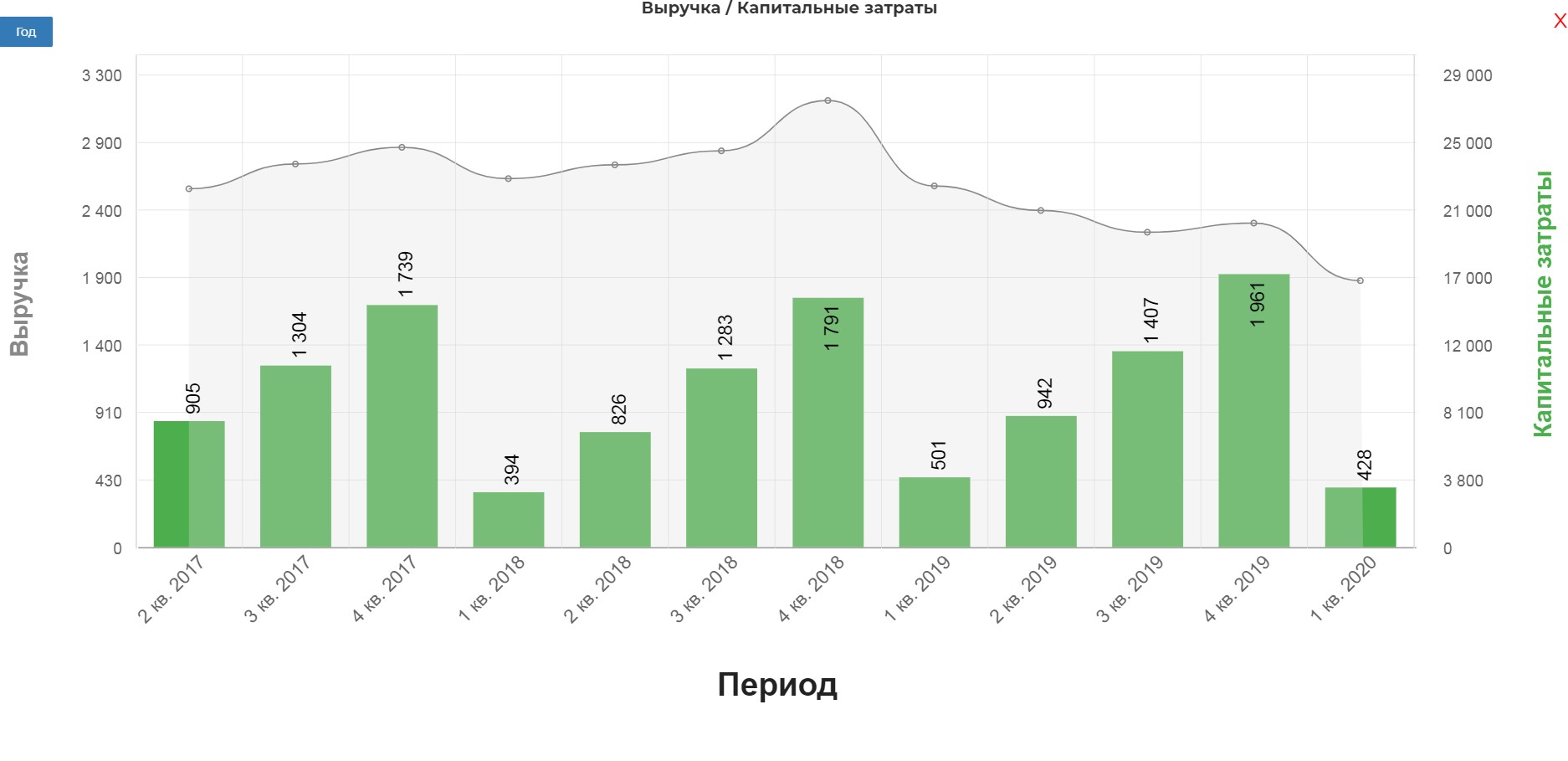

Капекс стали сокращать до 428 млн. долларов.

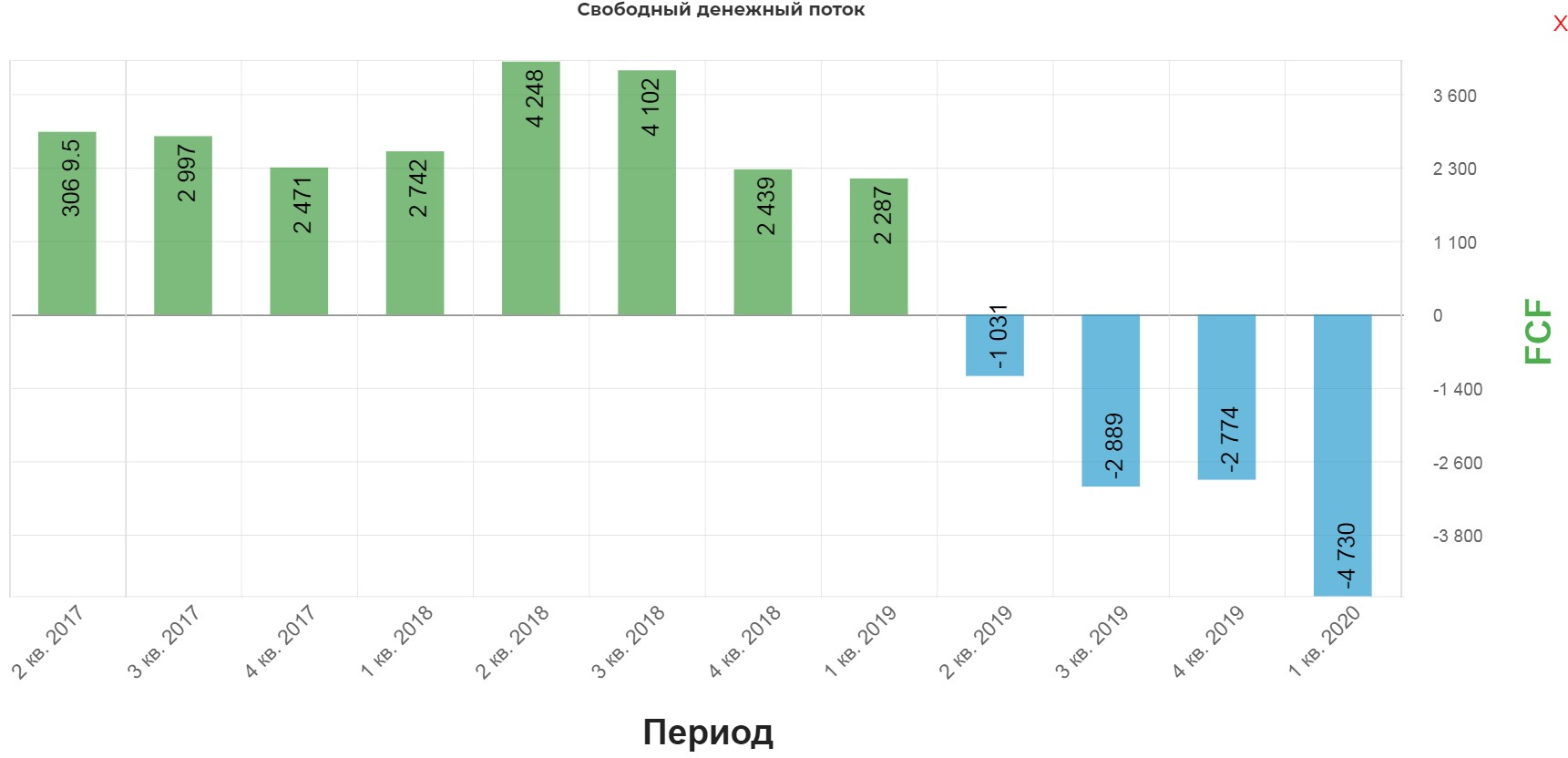

В итоге, даже с сокращением капекса, свободный денежный поток просто обвалился!

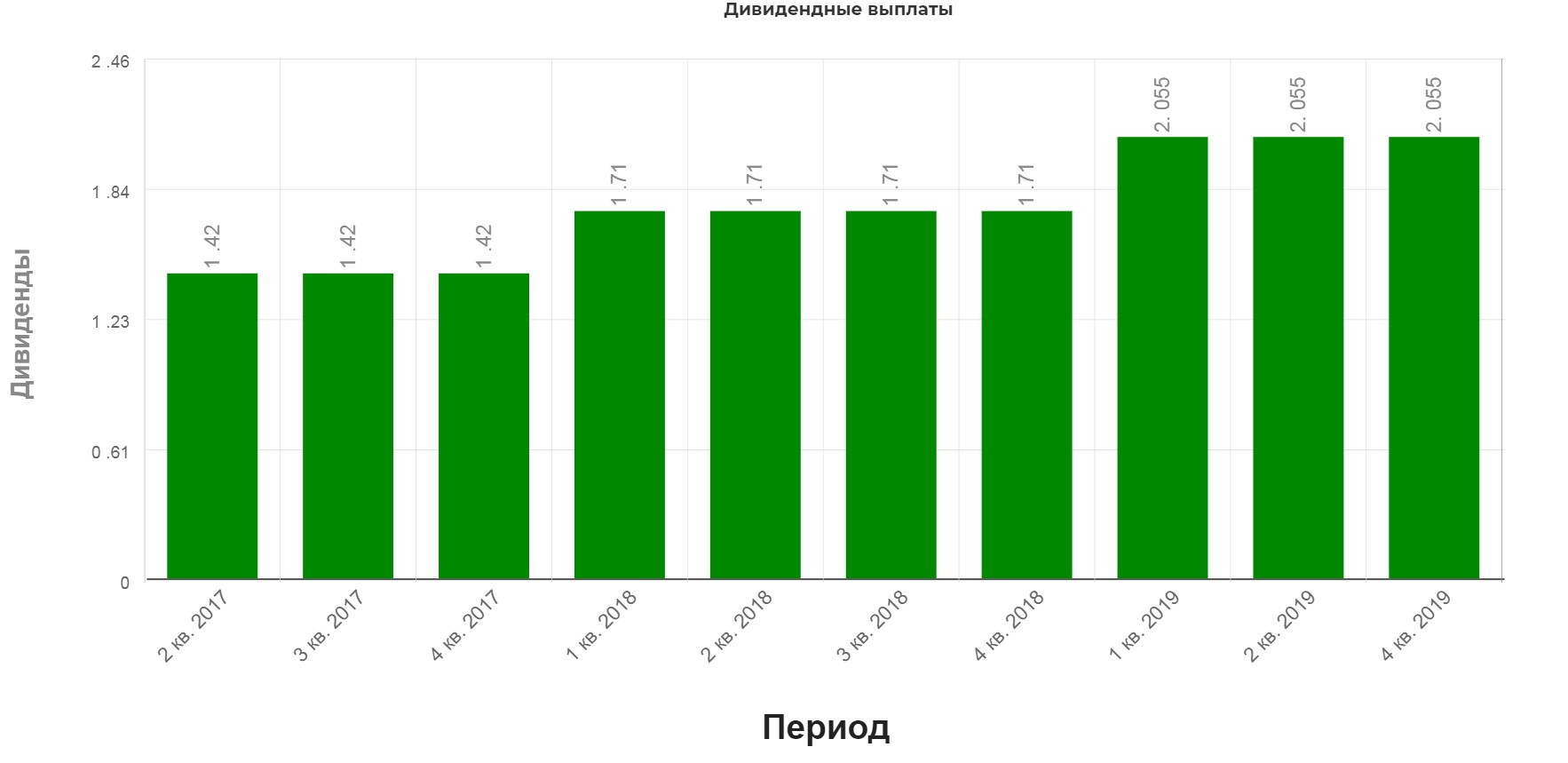

Дивиденды раньше платили стабильно, но самом собой сейчас не платят.

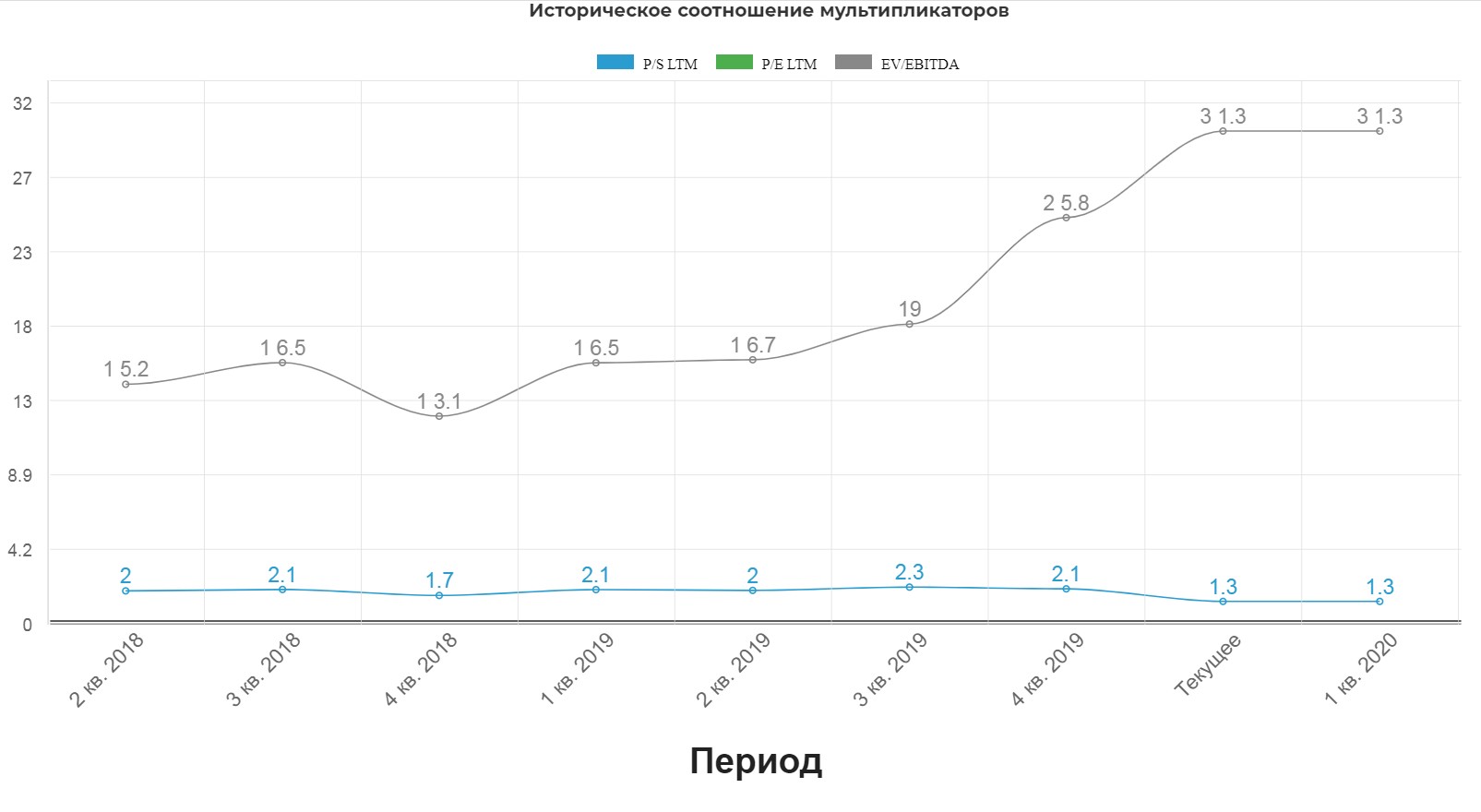

Исторические мультипликаторы как никогда дороги. Хотя по P/S 1,3 за последние годы еще не было.

Боинг одна из самых дорогих компаний в аэрокосмическом секторе. И судя по всему показатели лишь в 4ом квартале могут развернуться.(в третьем квартале планируется получение разрешение на полеты)

В моменте котировки сложились почти в 4 раза. Главный вопрос, заложил ли рынок все беды в цену?

С последнего разбора компании, котировки уже прилично подросли. По цене 135 покупка казалось достаточно оправданной. Сейчас же по 180$ и угрозе допки, все кажется крайне туманным.

Сильные стороны:

Уникальный актив с богатой историей

Достаточно диверсифицированный бизнес, завязанный на военные контракты

Мощный запас технологий и исследовательского центра

Глобальное предприятие с большим количество рабочих. Государство не бросит

Огромный бэклог на продукцию.

Слабые стороны:

Двойной удар по компании со стороны карантина и проблем с полетами после катастроф с MAX’ом

Высочайшая долговая нагрузка

Риск дополнительной эмиссии акций

Риск банкротства

Вывод: Компания в очень тяжелом положении. Риск допки и даже банкротства навис над Боингом. Уверен, цены на акции восстановятся на протяжении 2-5 лет, но вот по какой траектории это произойдет не ясно. Банкротство в Америке не означает закрытие предприятия, а означает лишь смену собственника. Нужно быть очень осторожным с данным активом.

Полезные ссылки

Жека Аксельрод