29 июня 2020, 19:57

Обзор портфеля за июнь 2020 г.

Весь месяц я постепенно закупался, ловя мини коррекции рынка. Начал набирать позицию в Фосагро. Удачно нарастил долю в Яндексе по 2850, не совсем удачно в Алросе по 67, 65. Авария в Норильске дала возможность купить Норникель по 19000. Вот уже три месяца Новатэк лежит во флэте, а это значит, что у инвесторов есть хорошая возможность сформировать позицию в данной компании.

В своей стратегии я решил полностью отказаться от облигаций в пользу банковского вклада, т.к. проценты по коротким ОФЗ никак не покрывают риска падения стоимости тела. Вклад я открыл мультивалютный в Тинькофф банке, рублевый по 4,5%, долларовый по 0,5%. На мой взгляд очень удобный инструмент для постепенного набора позиции в долларе. Сейчас доля кэша в портфеле приблизительно 5%.

Описанное в прошлом обзоре мое видение высокотехнологичных экосистем в текущем месяце продолжило свое развитие. Сбербанк официально решил разойтись с Яндексом и начать конкурировать с ним в большинстве сфер. Одно из основных направлений, в чем Яндекс не конкурентно способен, так это банковская деятельность. Поэтому на рынке начали поговаривать об объединении Тинькофф банка с Яндексом, ну что ж поживем увидим, как по мне так это отличная возможность для Тинькова ввязаться в текущую гонку, а Яндексу приобрести высокорентабельный актив. Тем более правительство подогревает интерес компаний снижением налогов в IT сфере.

В текущем обзоре я хотел обозначить свое видение по сырьевым компаниям, которые находятся у меня в портфеле. Начну, пожалуй, с текущего фаворита – Новатэка. Данный кризис я считаю идеальным моментом для формирования долгосрочной позиции в компании.

Во-первых, цены на газ находятся на многолетних минимумах, т.е. инвесторы уже не так активно хотят вкладывать средства в СПГ проекты, помимо этого, мы сможем увидеть активный переход угольной электрогенерации на газовую. Это все подстегнёт цены на газ к росту в среднесрочной и долгосрочной перспективе.

Во-вторых, в ближайшие годы Новатэк нарастит выпуск СПГ (с текущих 19 млн. т.) благодаря введениям новых проектов: 4-я очередь Ямал-СПГ (1 млн. т. к концу 2020 г.), 1-я очередь Арктик СПГ-2 (6,6 млн. т. 2023 г.), 1-я очередь Обский СПГ (2,5 млн. т. 2024 г.).

Приобрел Новатэк под идею роста компании.

Газпром – крупнейшая газовая компания в мире. Огромный капекс и низкая рентабельность вот ключевые моменты мешающие росту капитализации и чистых денежных потоков. Сейчас компания заканчивает крупнейшие инвестиционные проекты (Северный поток-2, Амурский ГПЗ), но впереди уже маячат новые СПГ проекты и Сила сибири-2. В последнее время мы видим, что Газпром начал поворачиваться лицом к инвесторам: увеличили дивидендные выплаты, продали часть казначейских акций частным фондам. Также государство начало задумываться над рентабельностью своих крупнейших компаний, в дальнейшем это поспособствует росту капитализации и дивидендных выплат.

Газпром приобретался из-за дивидендных выплат и возможной переоценки бизнеса в дальнейшем вследствие роста рентабельности.

Алроса – крупнейшая алмазодобывающая компания. Несмотря на то, что имеет статус госкомпании рентабельность находится на уровне частных компаний. Алмазодобывающий сектор находится в глубочайшем кризисе, немногие смогут его пережить. Расчистка рынка основной драйвер роста свободного денежного потока у Алросы. Огромные накопленные запасы алмазов только и ждут своего часа. Во время распродажи запасов у компании вырастит чистый денежный поток, что приведет к высоким дивидендным выплатам, а значит и переоценки акций компании.

В искусственные алмазы я не верю. Главный аргумент - они похожи на настоящие и зачем переплачивать. Если так рассуждать, обычное ограненное стекло также визуально ничем не отличается, тогда зачем переплачивать за искусственные, можно просто гранить стекляшки, что еще дешевле.

Алмазы в первую очередь это редкие трудноизвлекаемые минералы. Обладающие красотой и твердостью, т.е. вы не сможете оставить царапину на алмазе, ну если у вас нет второго алмаза.

Алроса приобреталась из-за будущих дивидендных выплат и роста капитализации в следствие высокой дивидендной доходности.

Норильский никель покупался под рост цен на металлы в следствии роста инфляции, также ужесточение экологических норм во всем мире, на автомобили, приводит к росту спроса на металлы, находящиеся в автомобильных катализаторах (платина, палладий, родий и др.). Покупать Норникель через Русал не вижу смысл, во-первых, покупая Рсуал, вы приобретаете большой долг компании, во-вторых, большая часть дивидендных выплат Норникеля идет не акционерам Русала, а банкам.

Норникель приобретался из-за будущих дивидендных выплат и роста капитализации в следствие высокой дивидендной доходности.

Лукойл и Татнефть можно объединить, в обоих компаниях я жду роста дивидендных выплат в следствии низких капитальных затрат, обе без долговой нагрузки, в обоих рост бизнеса в ближайшее время не предвидится, как по мне в секторе нефтедобычи он особо и не нужен.

Лукойл и Татнефть приобретались из-за будущих дивидендных выплат и роста капитализации в следствие высокой дивидендной доходности.

Фосагро начал набирать, т.к. это одна из немногих компаний роста на Российском рынке, ужесточение экологических норм на удобрения в среднесрочной и долгосрочной перспективе даст толчок к росту финансовых показателей компании.

Приобрел Фосагро под идею роста компании и рост дивидендных выплат.

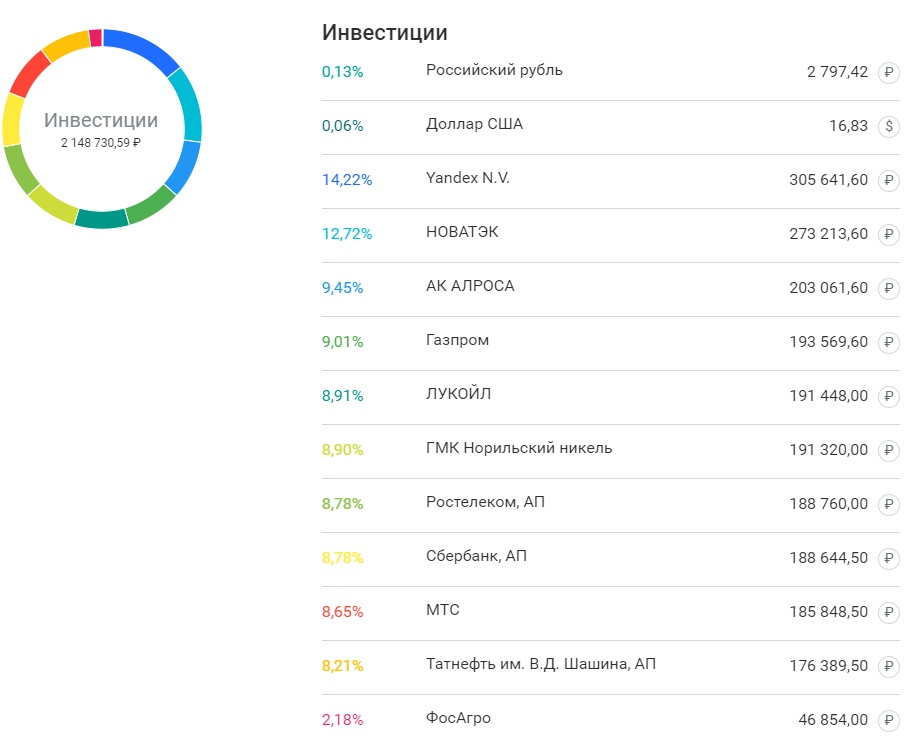

Итого можно представить структуру портфеля в следующем виде:

Яндекс (идея роста)

Новатэк (идея роста)

Газпром (идея роста + дивиденды)

Сбербанк (идея роста + дивиденды)

Ростелеком (идея роста + дивиденды)

Фосагро (идея роста + дивиденды)

Норникель (дивиденды)

Алроса (дивиденды)

МТС (дивиденды)

Лукойл (дивиденды)

Татнефть (дивиденды)

Полезные ссылки

ФИНДИР