11 июня 2020, 15:31

Kraft Heinz разбор отчетности за 1 кв 2020 взгляд на текущие котировки и мультипликаторы сектора.

Продолжаем копаться в ошибках Баффета.

В авиаперевозках уже покопались. Теперь в секторе пищевая промышленность.(по ссылке можно изучить сектор самостоятельно.)

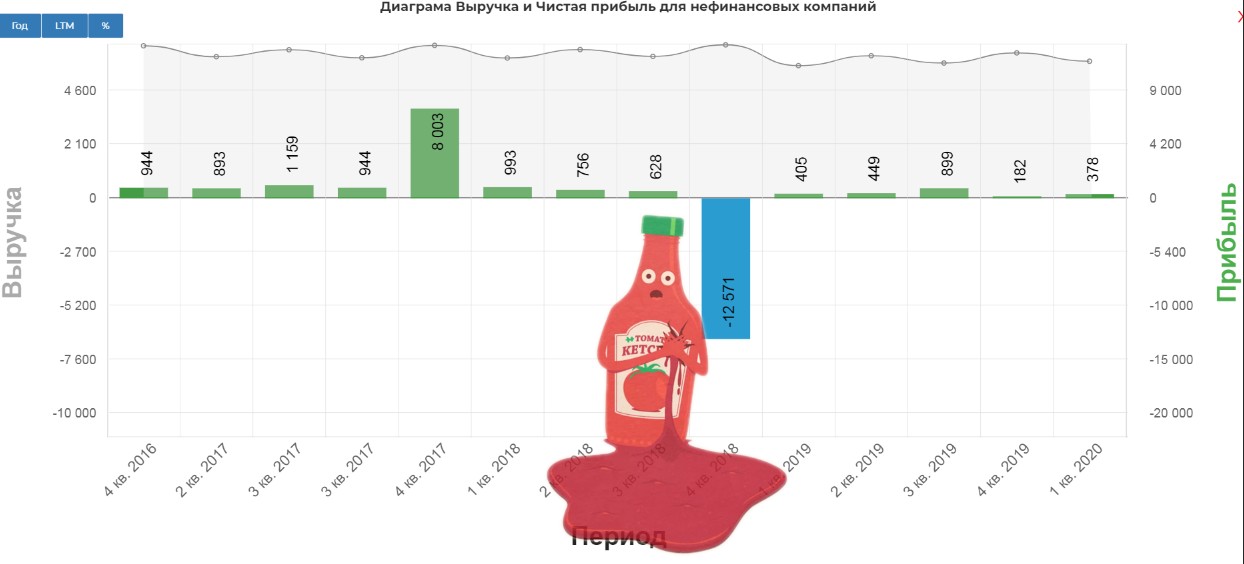

Компания образовалась из слияния Kraft Foods с Heinz Company. Позже Баффет признался, что переплатил за Kraft, что в итоге и привело к легендарному «кетчуп потек рекой на Уолл-Стрит».

Немного про структуру компании. Она разбита на три сегмента, согласно географическому расположению.

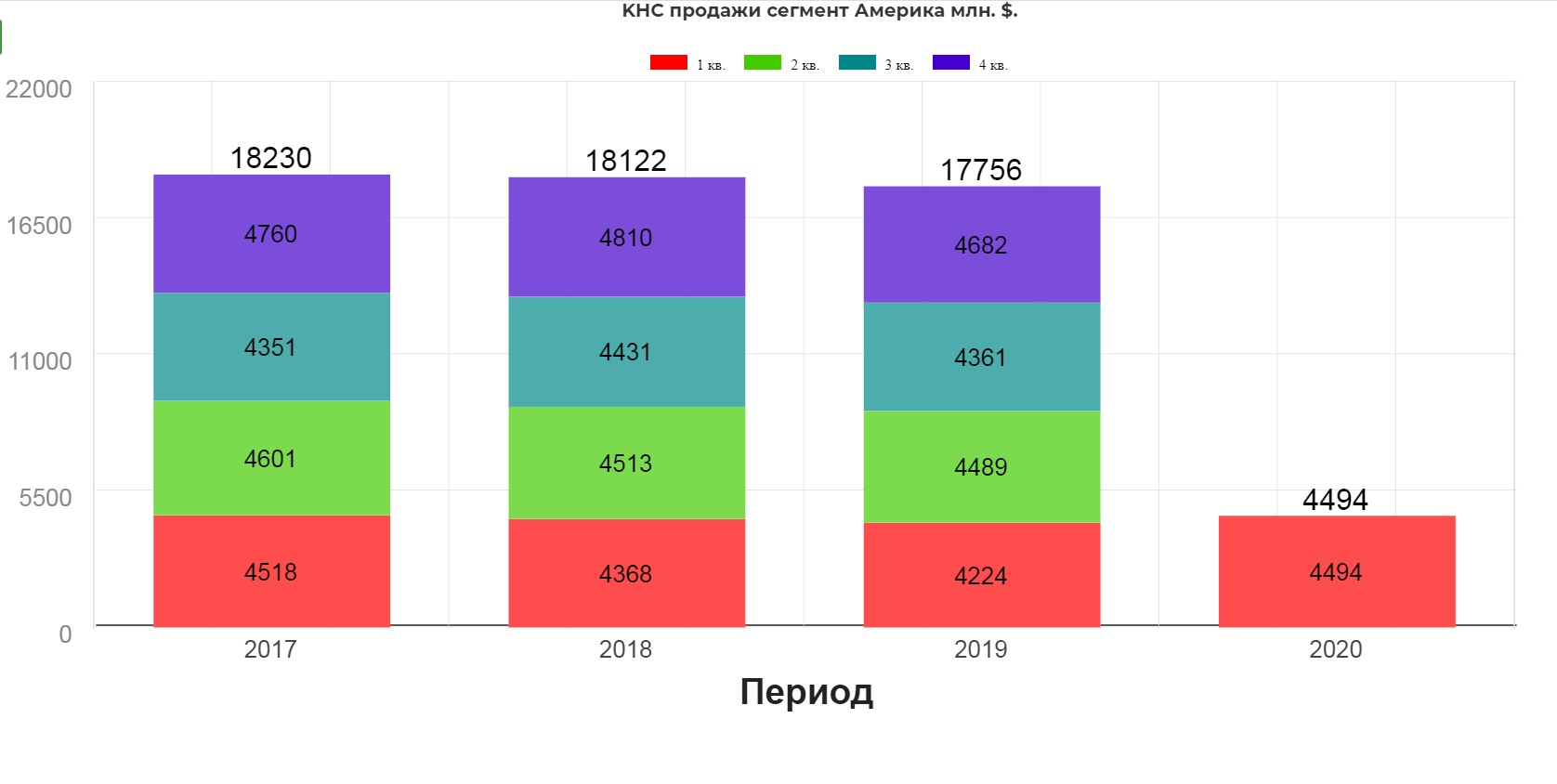

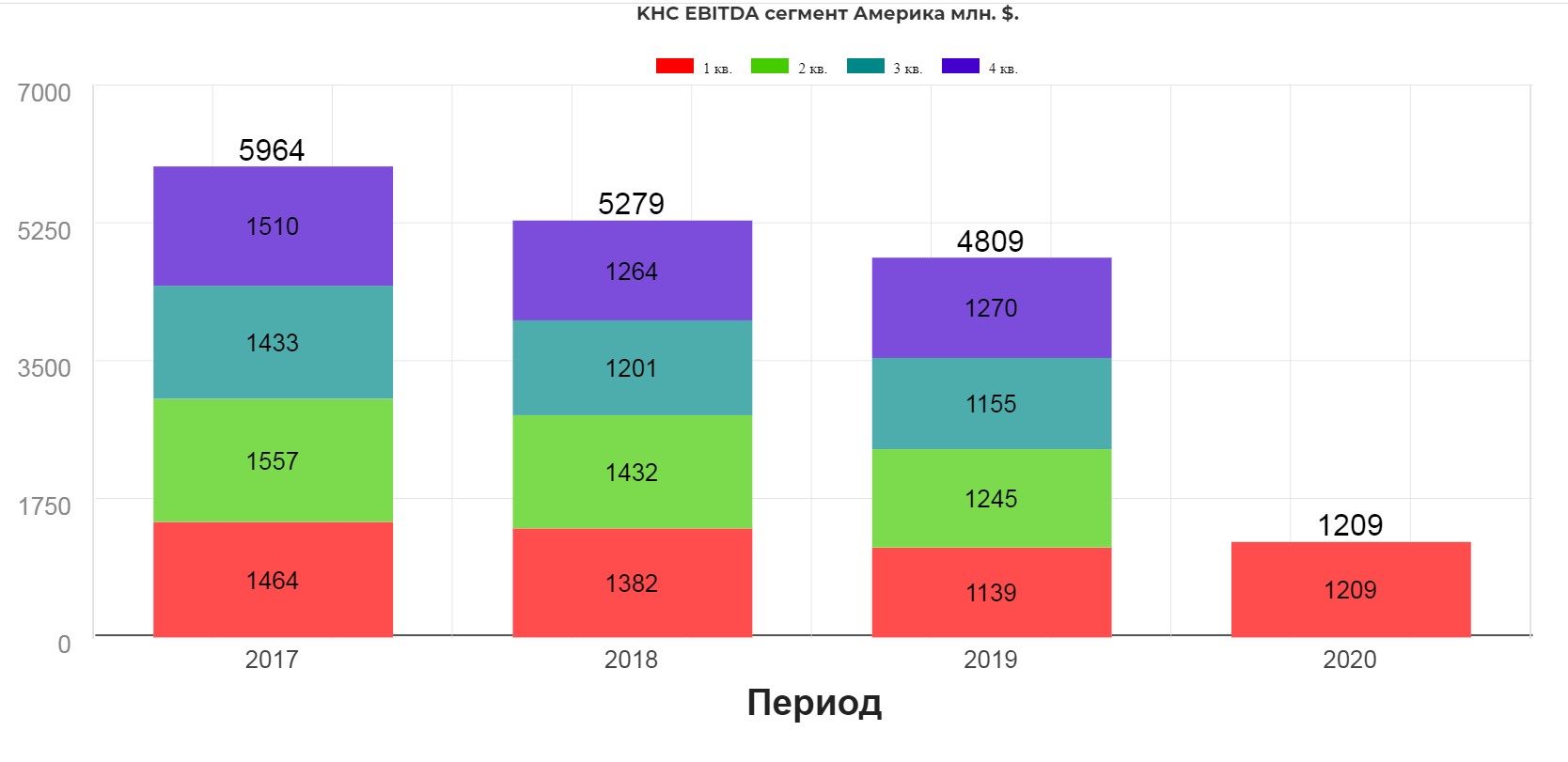

Америка, наиболее сильный и развитый регион. Более 70% продаж происходит именно тут. Показатели.

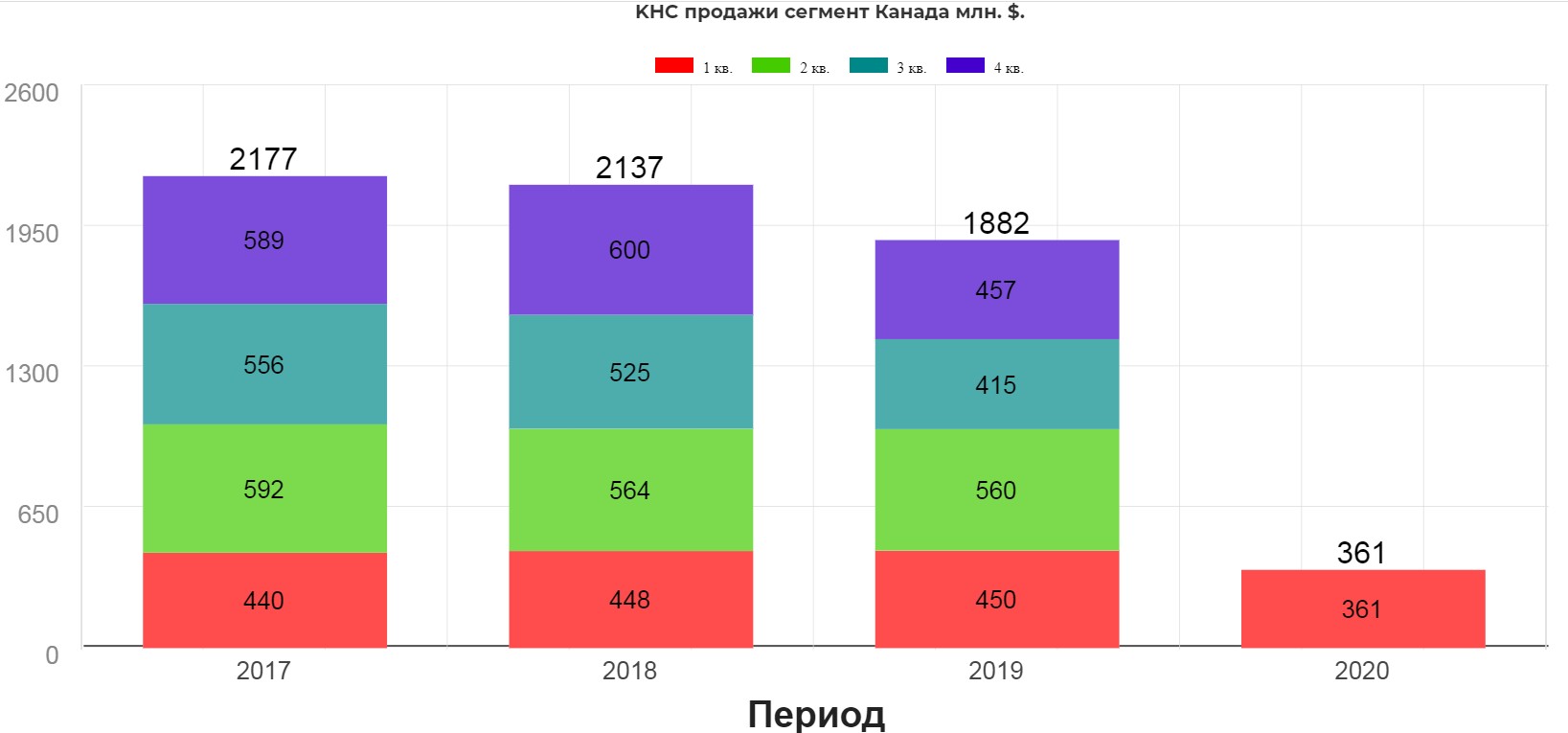

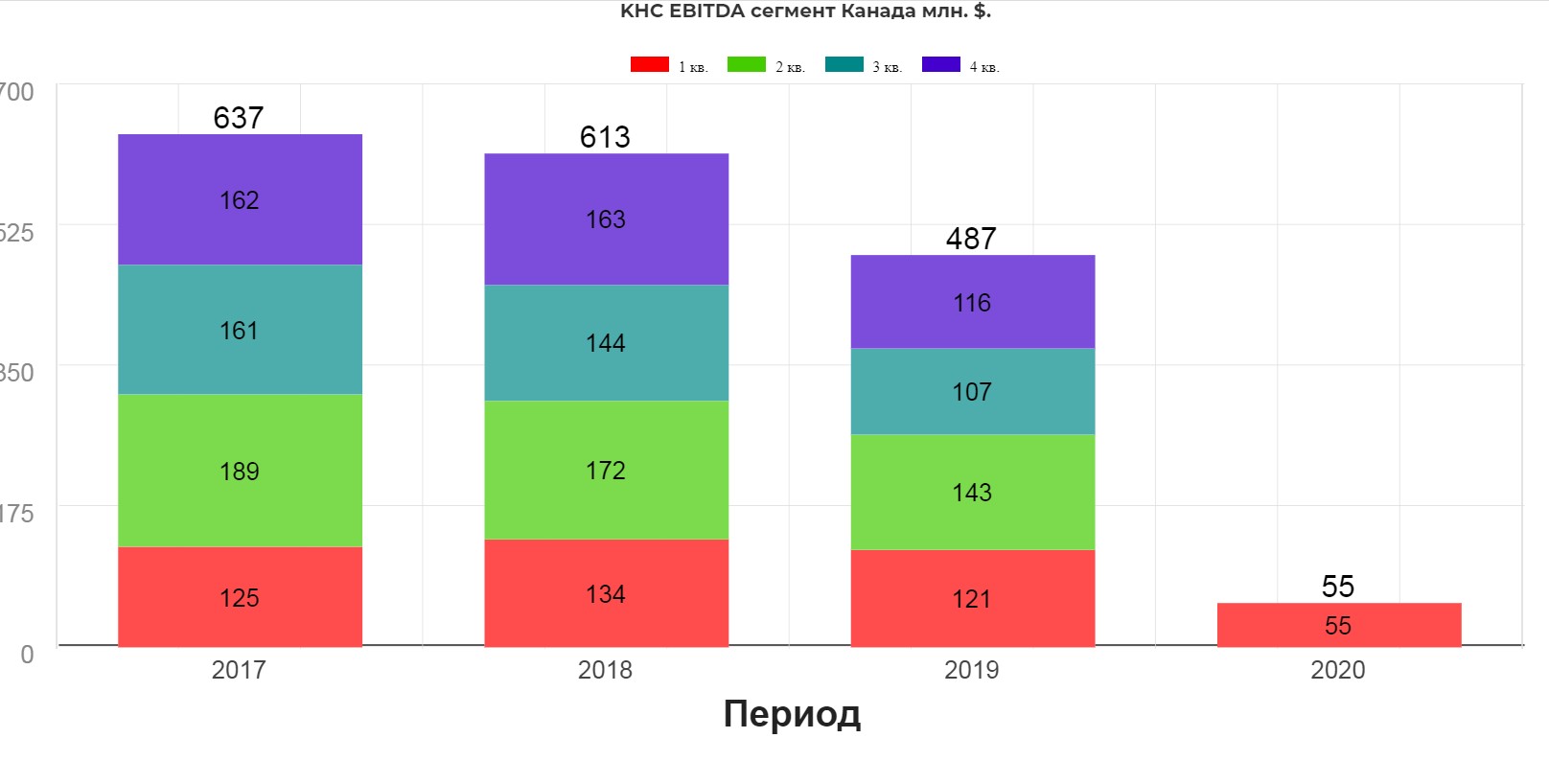

Канада, наиболее слабый сегмент. Бизнес компании тут загибается.

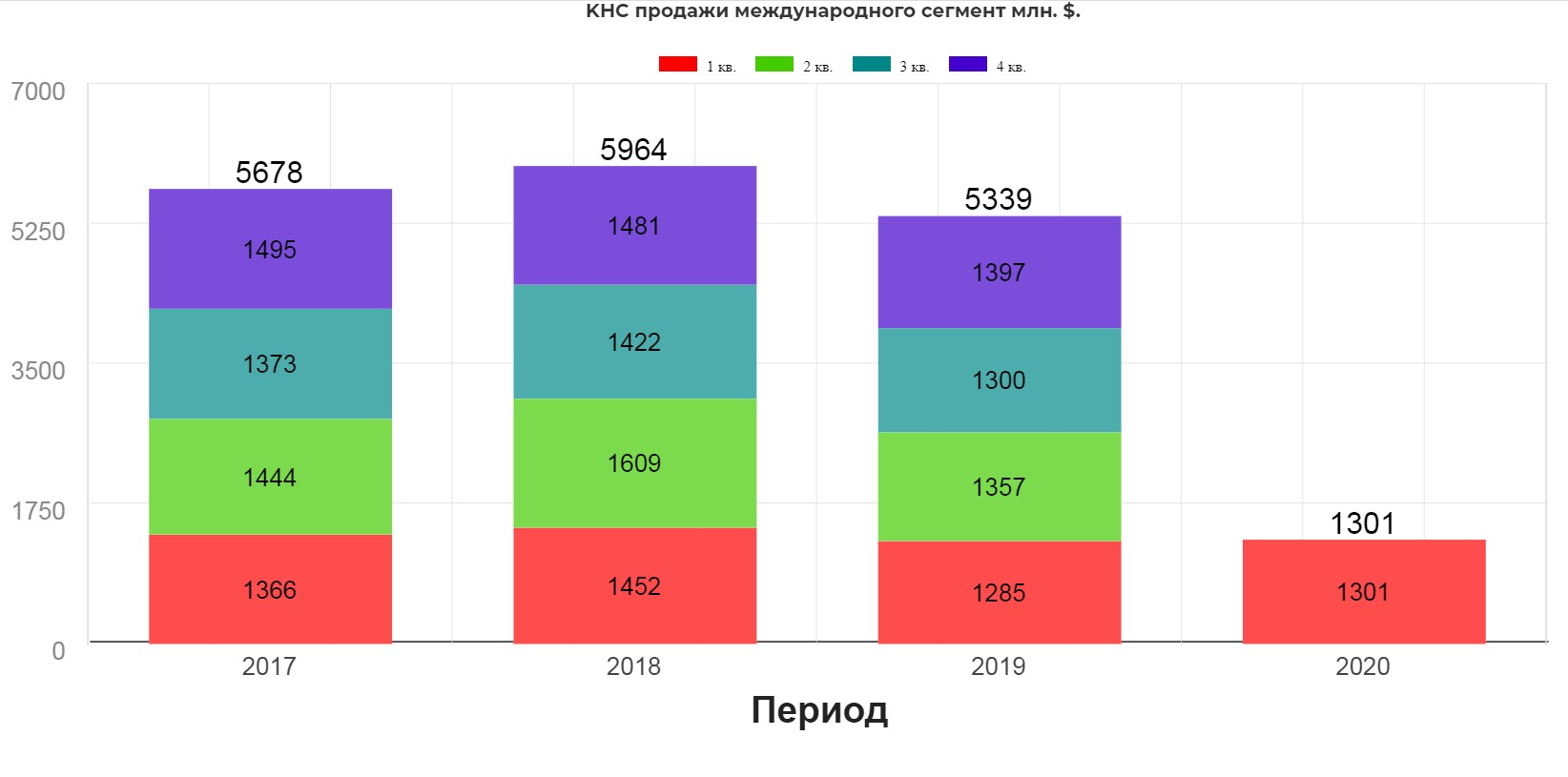

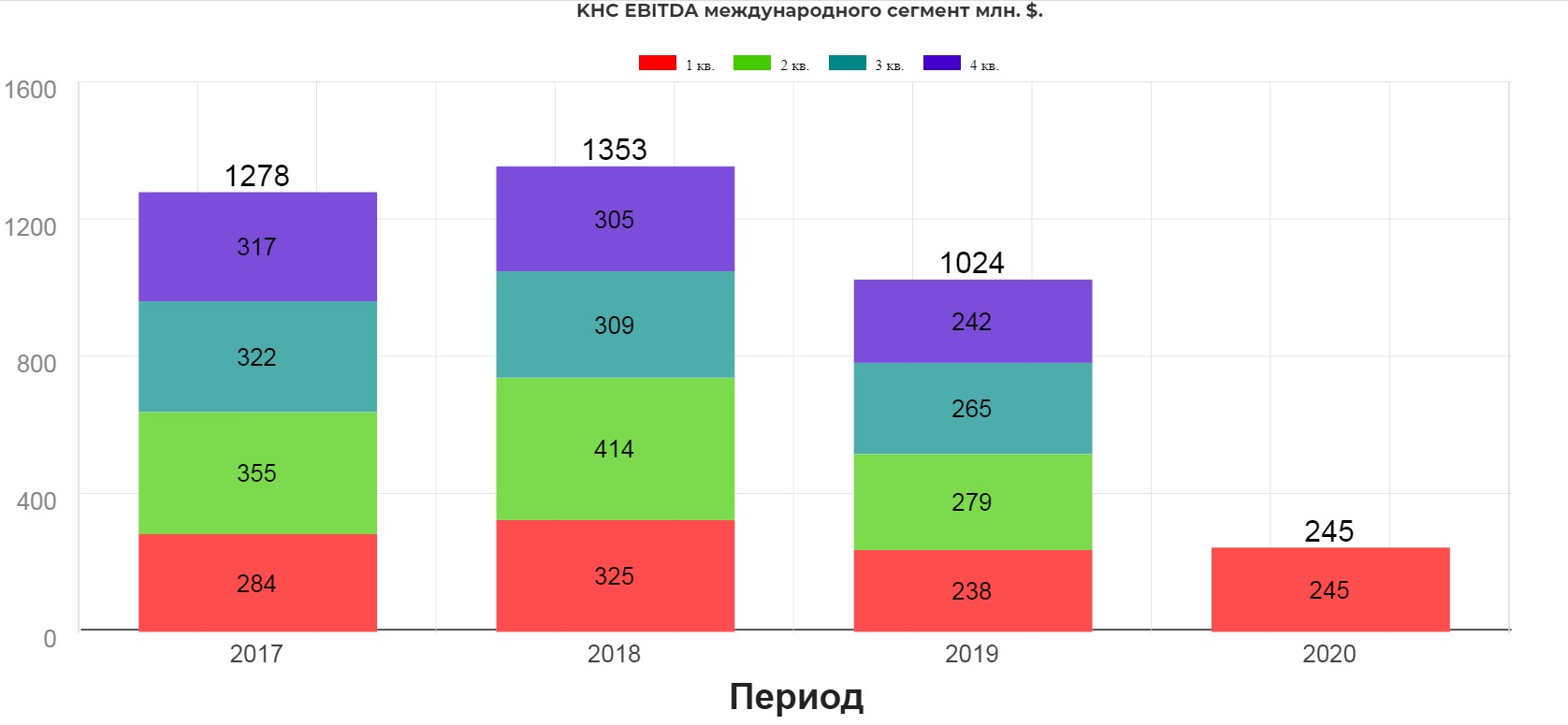

Все другие страны, которые бы как раз могли стать драйвером роста компании. Это Азия, Россия, Европа, Австралия и Новая Зеландия.

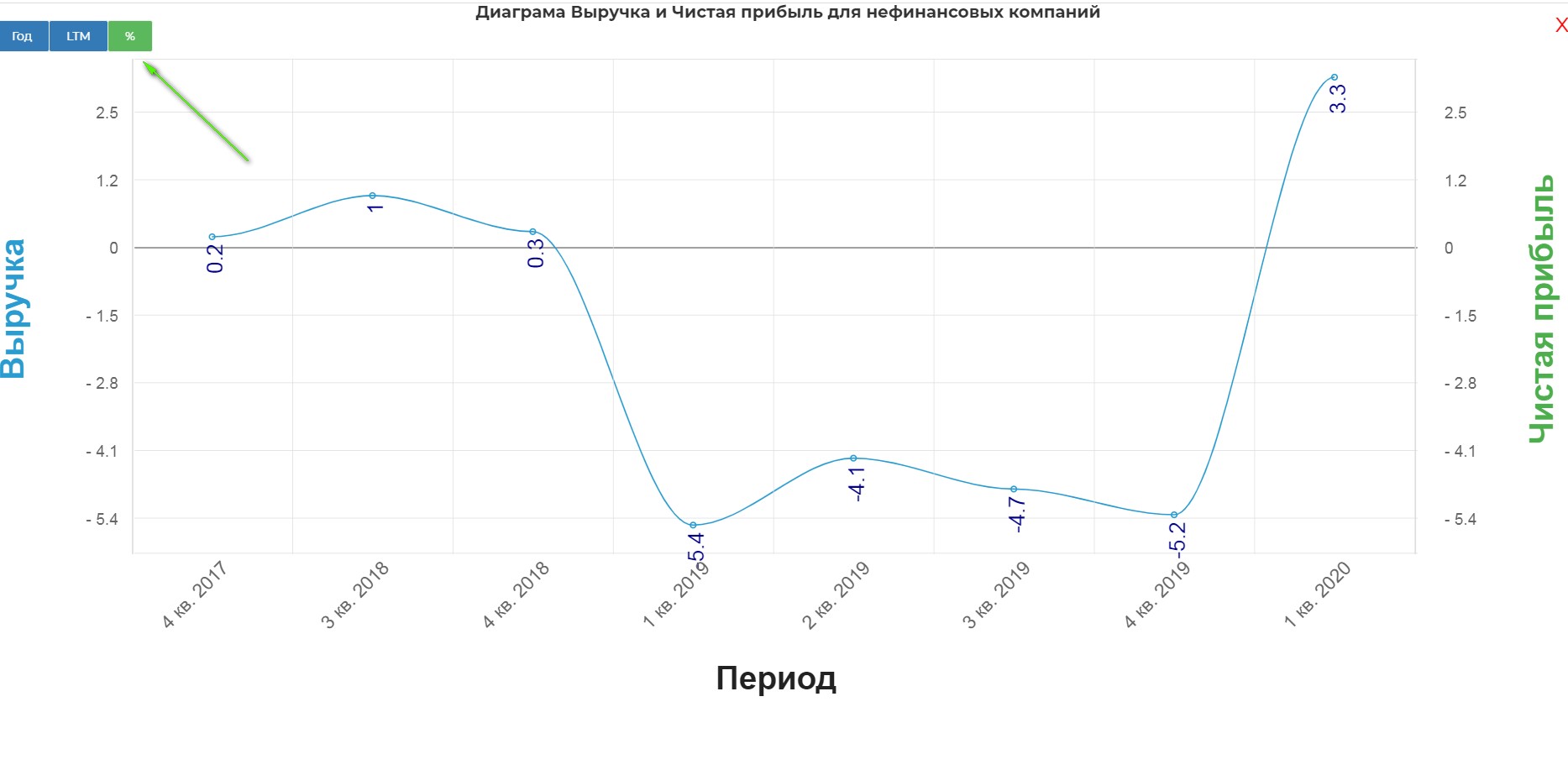

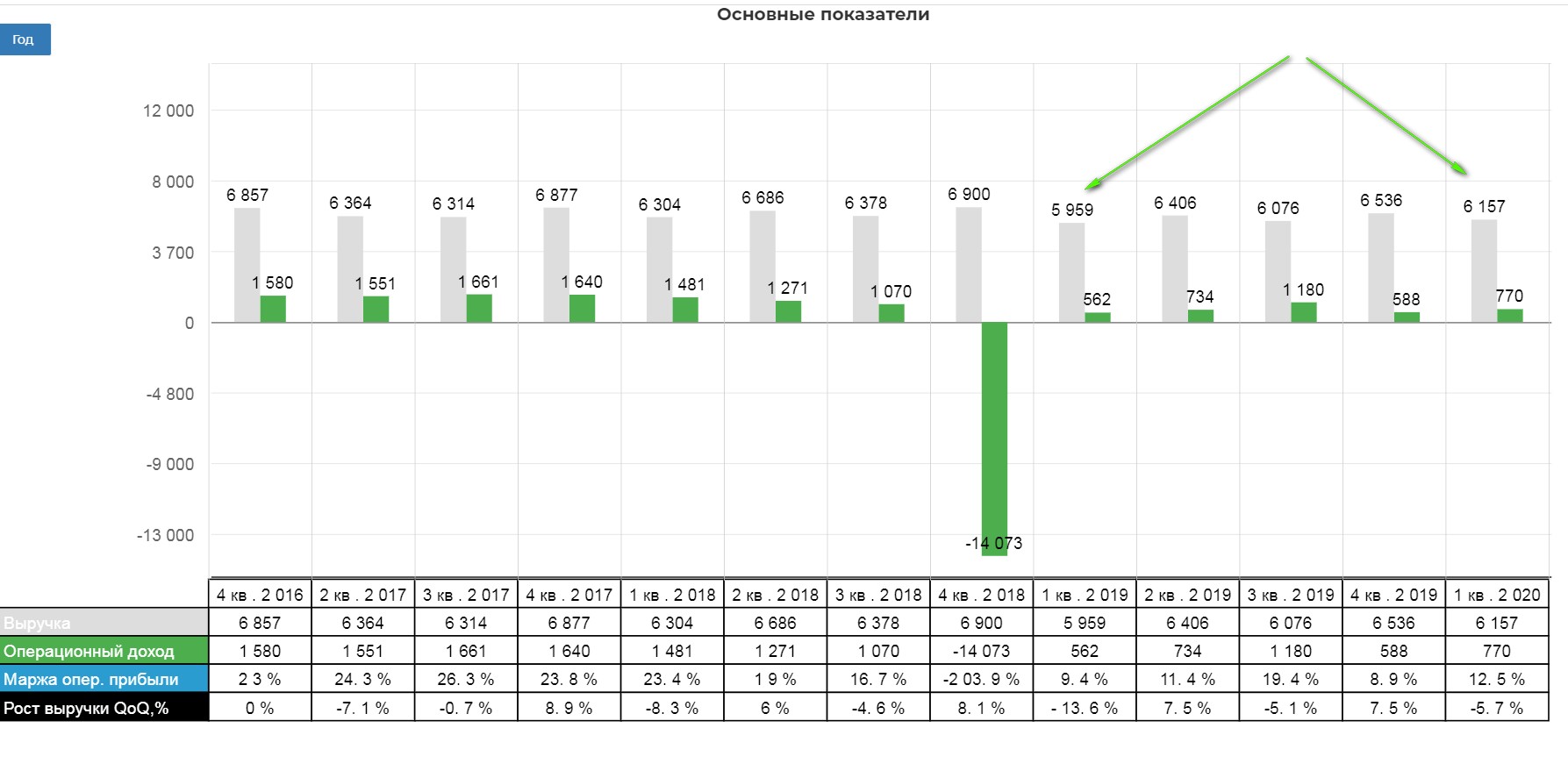

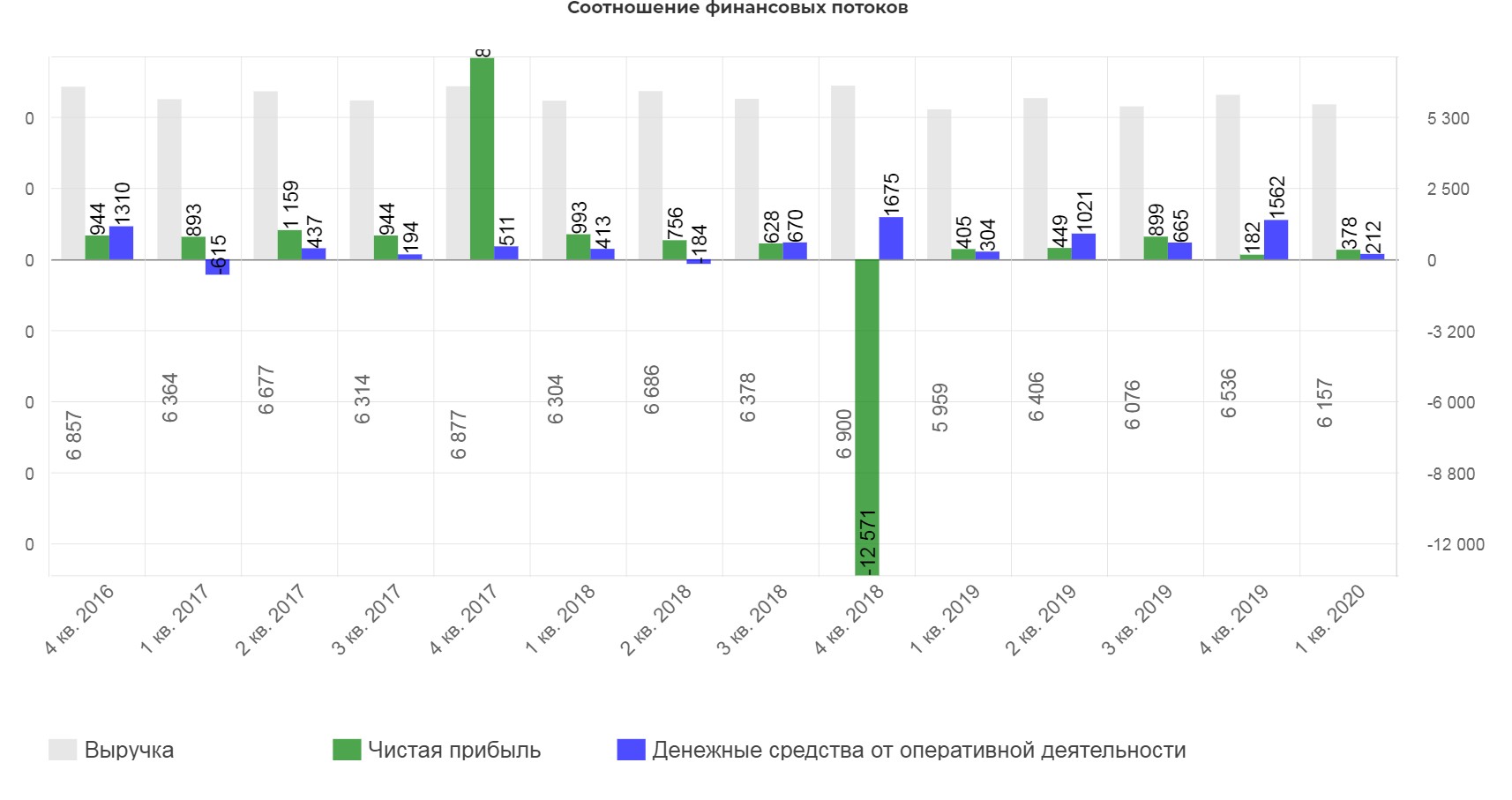

Чем хорош отчет за первый квартал. Впервые выручка выросла за последние 4 квартала. (для получения подобной диаграммы на нашем сервисе, нужно лишь нажать на кнопку %)

На операционном уровне менеджменту удалось развернуть показатели. Да не сильно, но позитив.

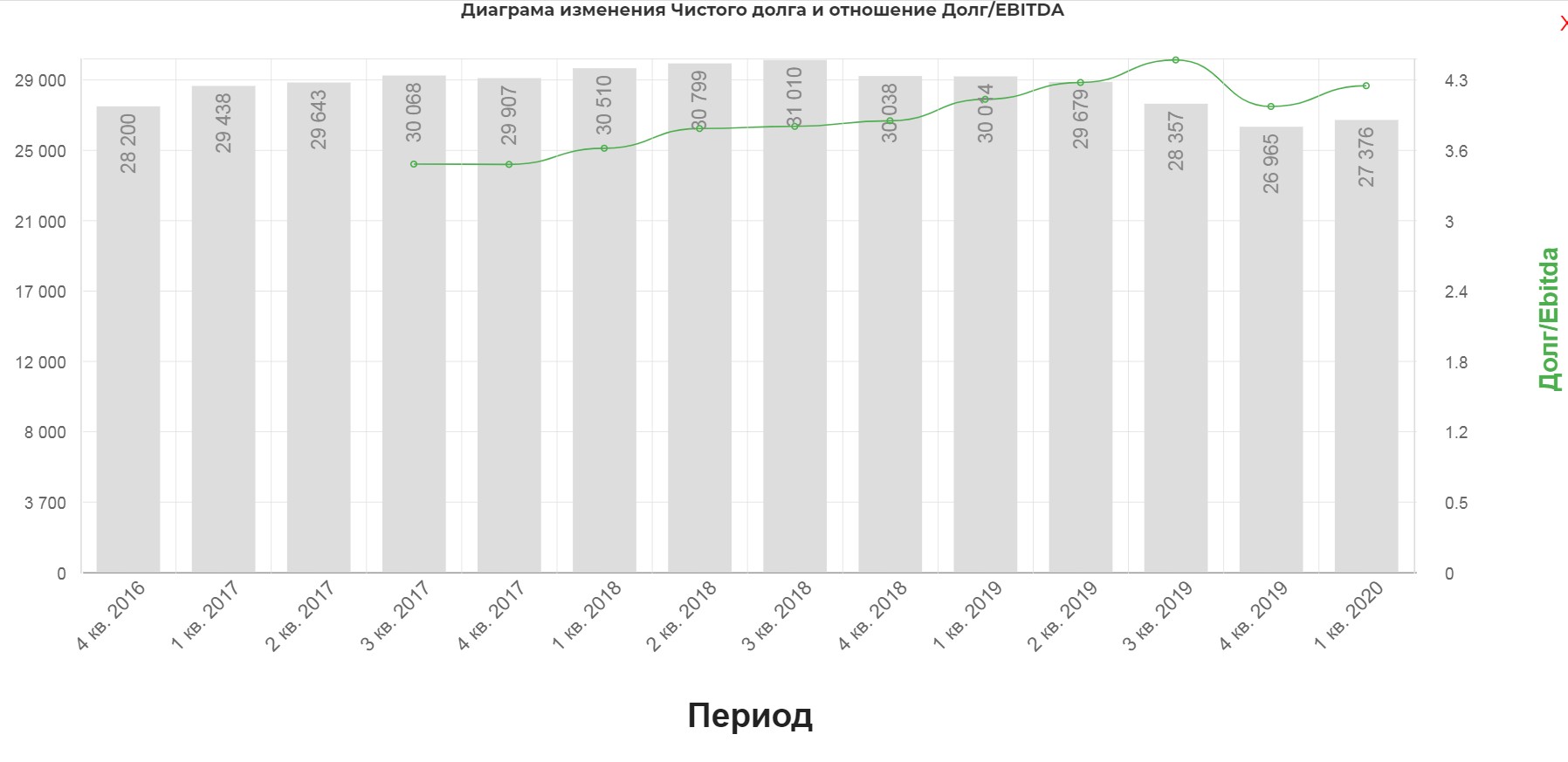

Долг за год упал почти на 10%.

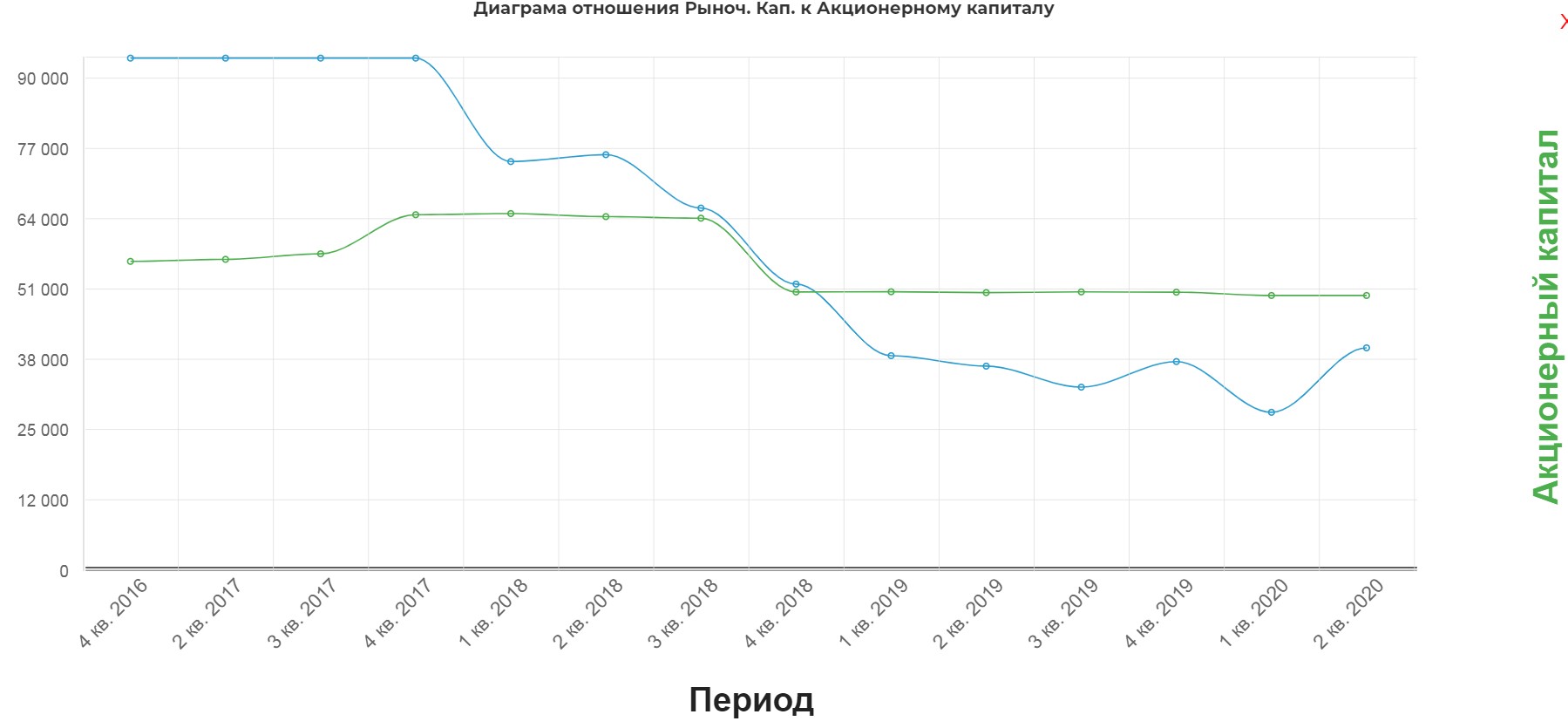

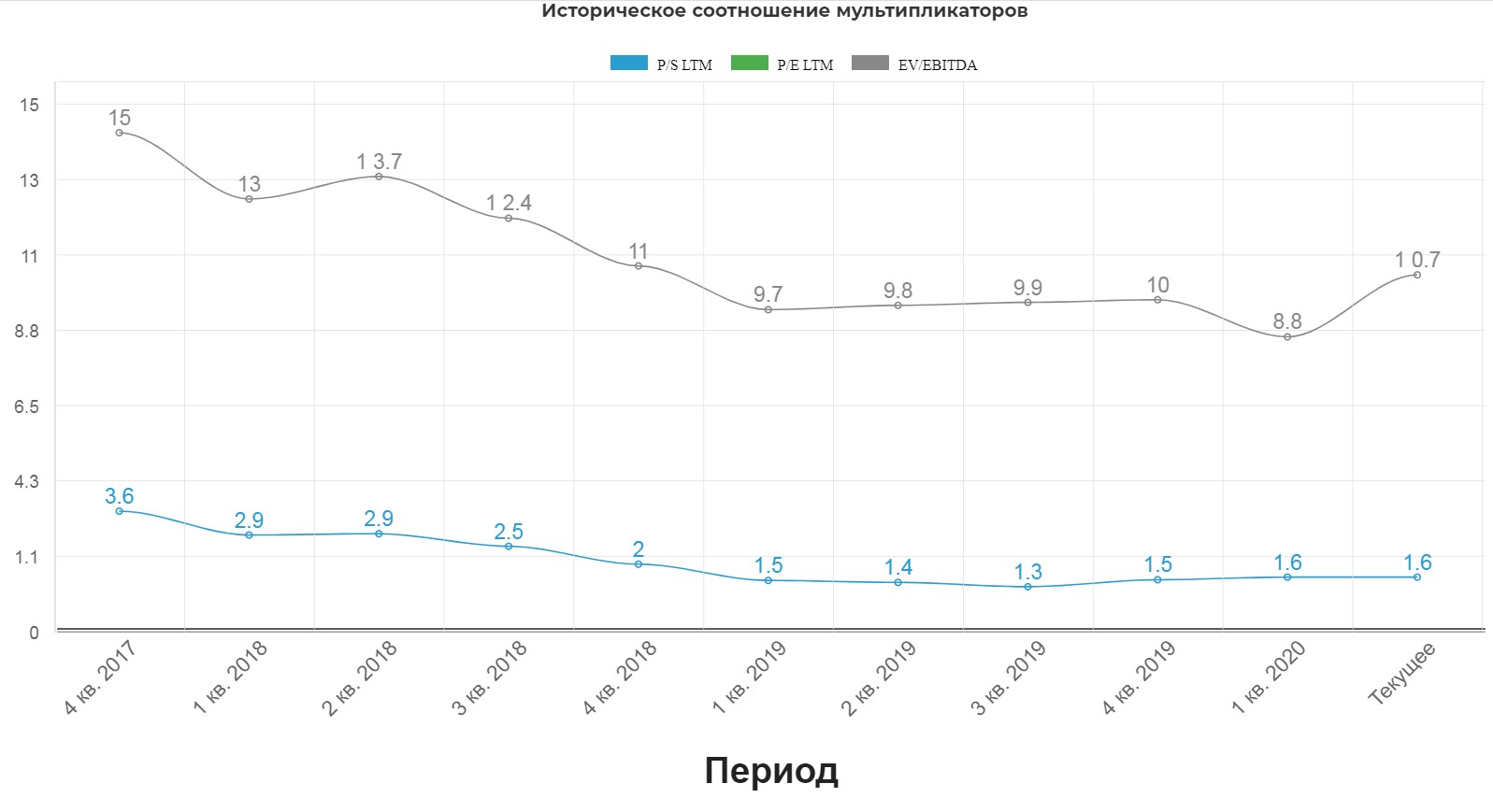

Компания даже после последнего роста торгуется ниже капитала.

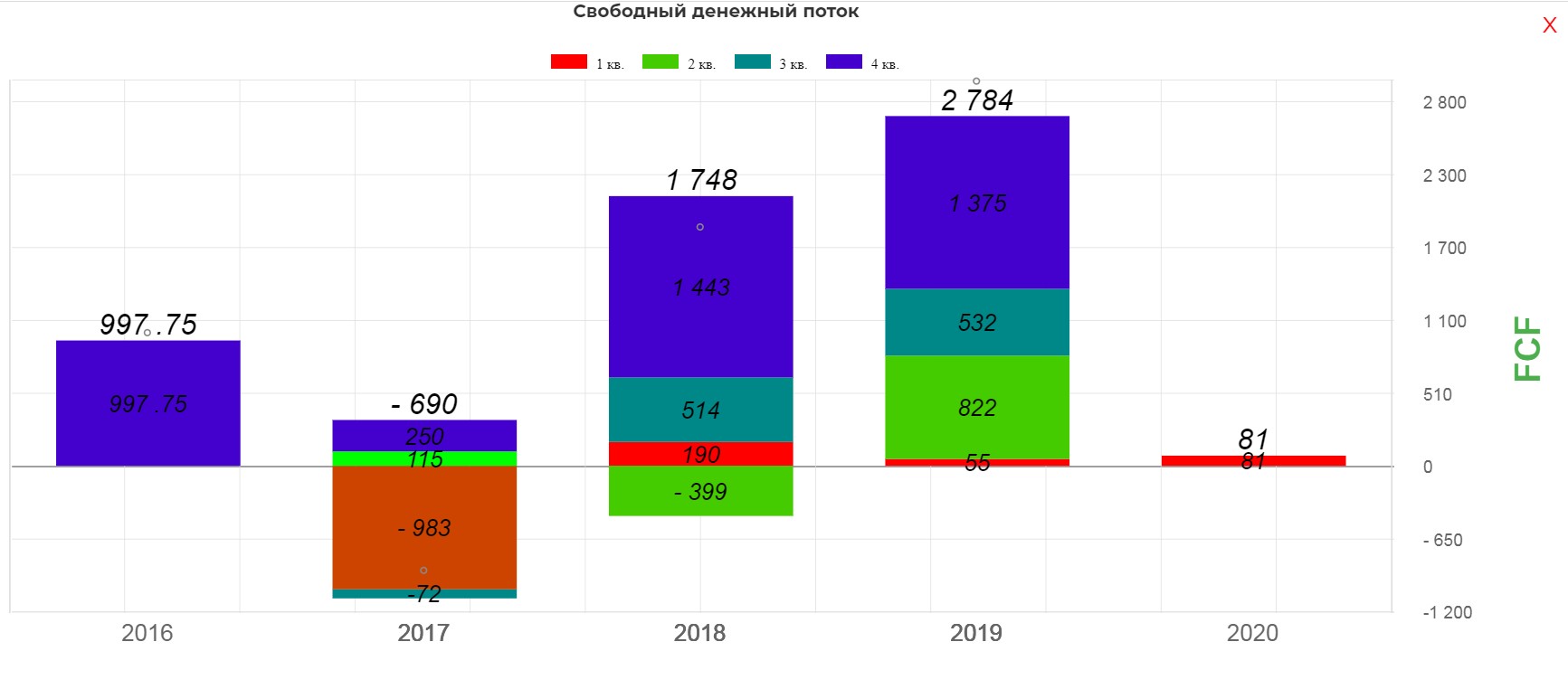

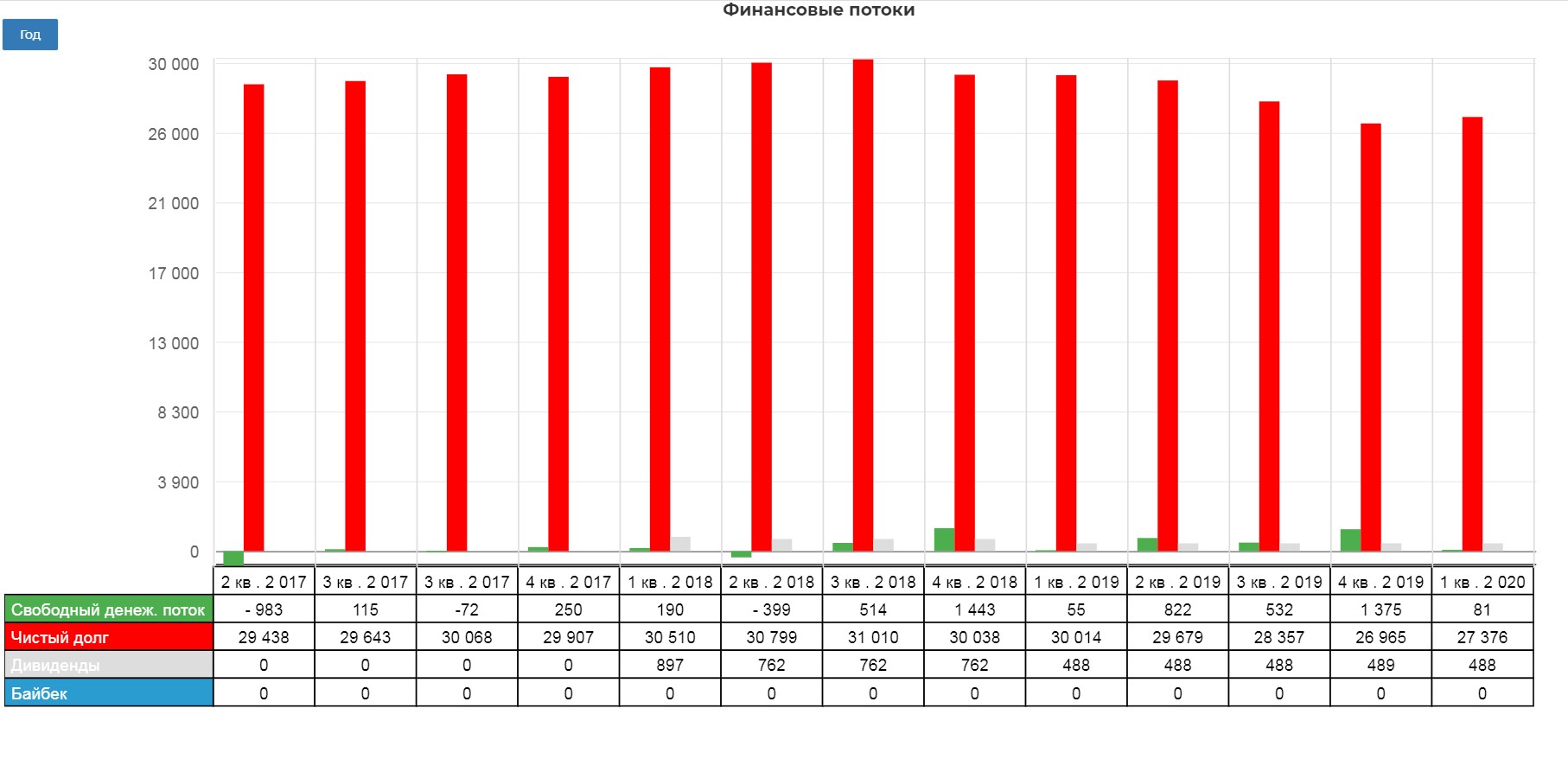

Капитальные затраты снижены почти в два раза. Почуяли вирус заранее?

Благодаря этому «Свободный денежный поток» вышел даже чуть лучше.

Без ложки дегтя никуда. Денежные средства от оперативной деятельности упали на 100 млрд. $

Компания продолжает выплачивать «срезанные» дивиденды, хотя по мне так лучше бы гасили долг. Спасибо что хотя бы без байбэков.

Что компания предлагает по выходу из кризиса? Ну конечно же никуда без мистера Флойда:

Принять немедленное обязательство в размере 1 млн. Долл. США для поддержки продовольственных программ и организаций социальной справедливости, обслуживающих афроамериканские общины, наиболее пострадавшие в последние месяцы от жестокости полиции и COVID-19 в Соединенных Штатах. В ближайшие пять лет Kraft Heinz возьмет на себя отдельные обязательства как в Соединенных Штатах, так и во всем мире.

Оставим этот вопрос в стороне… а то и нарваться не долго. Редакция проекта, всесторонне поддерживает лозунги за разнообразие культур, цветов кожи и инвестиционных идей.

К сожалению я не нашел нормального плана по выходу компании, кроме оптимизации затрат и других банальных фраз типа «фокус на инвестициях» и «повышение эффективности».

Однако нашел интересный взгляд на крупных ритейлеров, которые начинают давить производителей, а именно:

- Производить свою продукцию. К примеру наш Магнит. Это вызывает серьезное беспокойство у менеджмента;

- Консалидация рынка в руках малого количества игроков, позволяет «выбивать» более низкие цены на продукцию;

- Рост электронной коммерции, заставляет изменять каналы маркетинга, переводя их в соц. сети и интернет.

Общее впечатление, что менеджмент кроме оптимизации производственных затрат, ничего нового предложить не может. Это печально. С другой стороны и акции не на хаях.

Техническую часть уже выкладывали в группу, с тех пор компания немного подросла. Картинка от 2 июня.

Учитывая общую нервозность рынка, рост может застопориться, плюс мультипликаторы не такие уж и низкие относительно исторического значения.(в момент написания статьи по фьючерсу на индекс snp500 -2%)

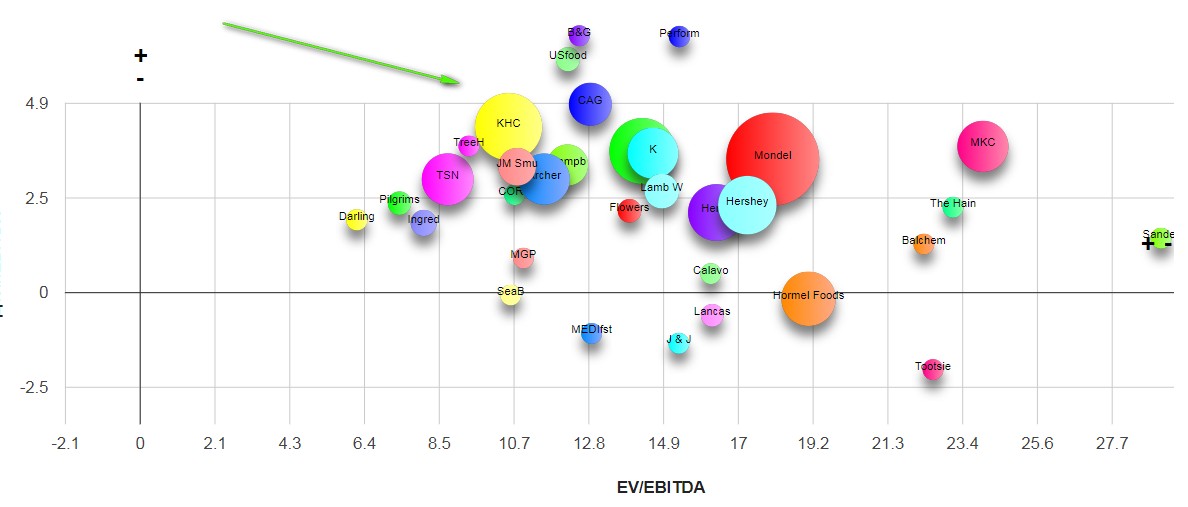

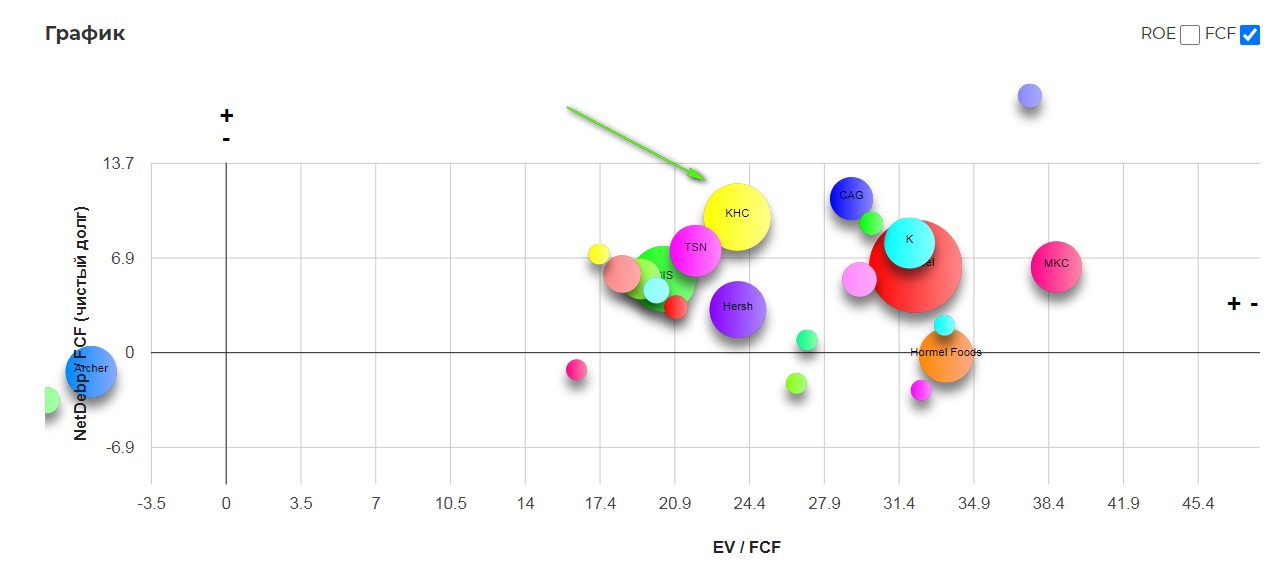

На общей карте сектора. Компания крепкий середнячок.

По FCF компания также крепкая середина.

Сильные стороны компании:

- Крепкие позиции в Америке;

- Узнаваемые бренды;

- Низкая вероятность повторного «краха гудвила».

Слабые стороны:

- Компания в Америке явно уперлась в потолок;

- Опасаются идти напролом в развивающиеся странны, так как несет разного рода риски от штрафов за взятки до экономических потрясений. Лекого зайти в Китай, Индию и другие густонаселенные страны не получится;

- Менеджмент показался слишком консервативным. Ощущение, что не хватает свежего потока и современного взгляда на общество потребления.

Драйверы:

Серьёзная оптимизация затрат. Операционная прибыль растет;

Восстановление мировой экономики и потребления;

Возврат к старой дивидендной политике.

Риски:

- Крупный ритейл активно создает свой продукт, что начинает создавать конкурентное давление;

- Различного рода локальные риски в развивающихся странах.(изменение налогов, законодательства и тд);

- Восстановление мировых экономик будет идти более низкими темпами, чем прогнозируется.

Вывод:

В данный момент компания кажется абсолютно не подходящим вложением. А вот если подешевеет на 20-30% смело буду рассматривать актив для покупки.

Полезные ссылки

Жека Аксельрод