03 июня 2020, 11:40

Обзор CITIGROUP (C). С учетом показателей 1 квартала 2020

Просматривая финансовый сектор заинтересовался показателями Citigroup.

Citigroup Inc.(C) — один из крупнейших международных финансовых конгломератов. Основой конгломерата является Citibank, основанный в 1812 году и являющийся одним из четырёх крупнейших банков США. Компания образовалась 7 апреля 1998 года в результате слияния Citicorp и Travelers Group. Банк управляет активами общей стоимостью почти $2 триллиона. Кроме того, Citigroup является первичным дилером ценных бумаг казначейства США.

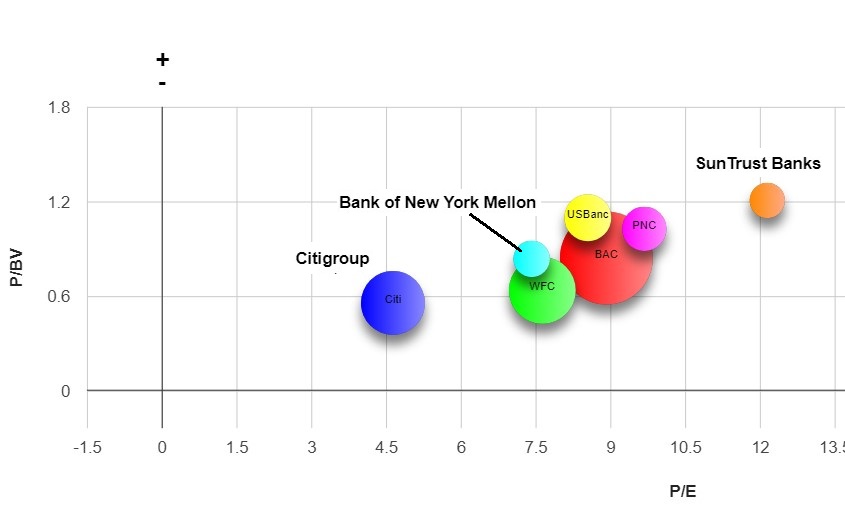

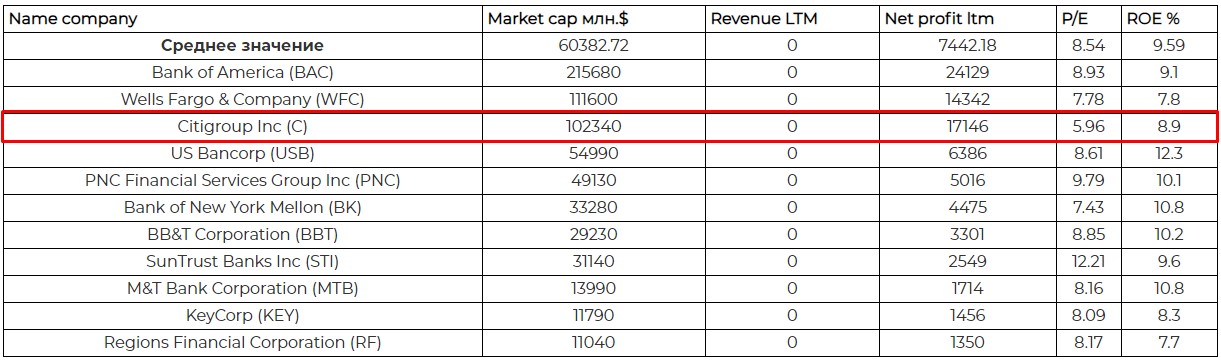

Беглым взглядом пробегая по мультипликаторам, сразу бросается в глаза существенное отставание по мультипликаторам от своих ближайших конкурентов. Так, мало того, что P/E и P/Bv минимальные в отрасли, так ещё и капитализация существенно ниже балансовой стоимости:

Более полные данные по всему сектору можно посмотреть по ссылке . Доступно бесплатно для зарегистрированных пользователей.

Не мудрствуя лукаво, сразу погружаемся в финансовую отчетность. Для наглядности, сразу буду смотреть годовую отчетность и финансовые результаты за 1 квартал 2020.

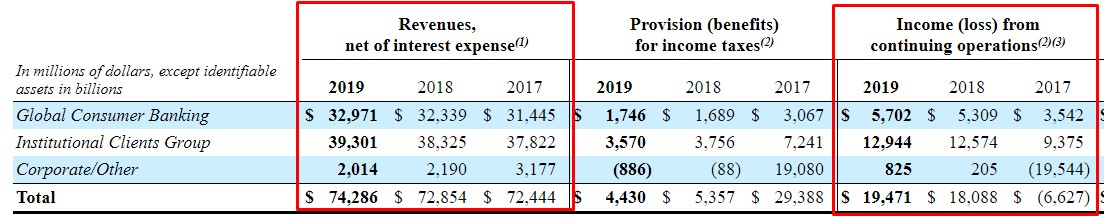

У компании два основных бизнес направления:

- Global Consumer Banking, «включает глобальную потребительскую франшизу с полным спектром услуг, предоставляющую широкий спектр банковских услуг, кредитование кредитными картами и инвестиционные услуги через сеть местных филиалов, офисов и электронных систем доставки и состоит из трех направлений GCB: Северная Америка , Латинская Америка и Азия», на который приходится порядка 44% выручки;

- Institutional Clients Group, «состоит из банковских и рыночных услуг и услуг по ценным бумагам, предоставляемых корпоративным, институциональным, государственным секторам и высокодоходным клиентам в 98 странах и юрисдикциях» , на который приходится порядка 53% выручки.

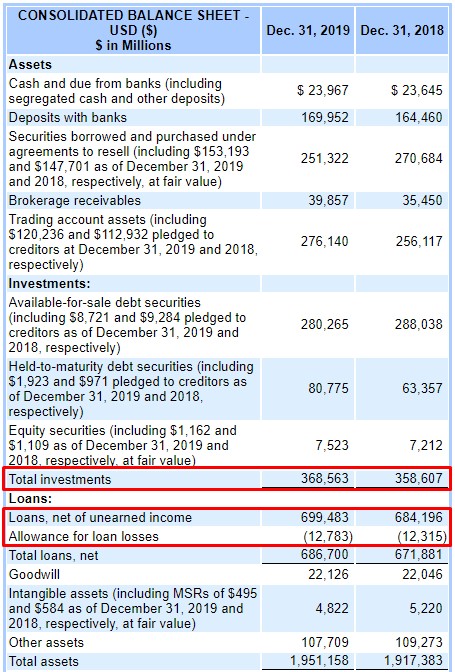

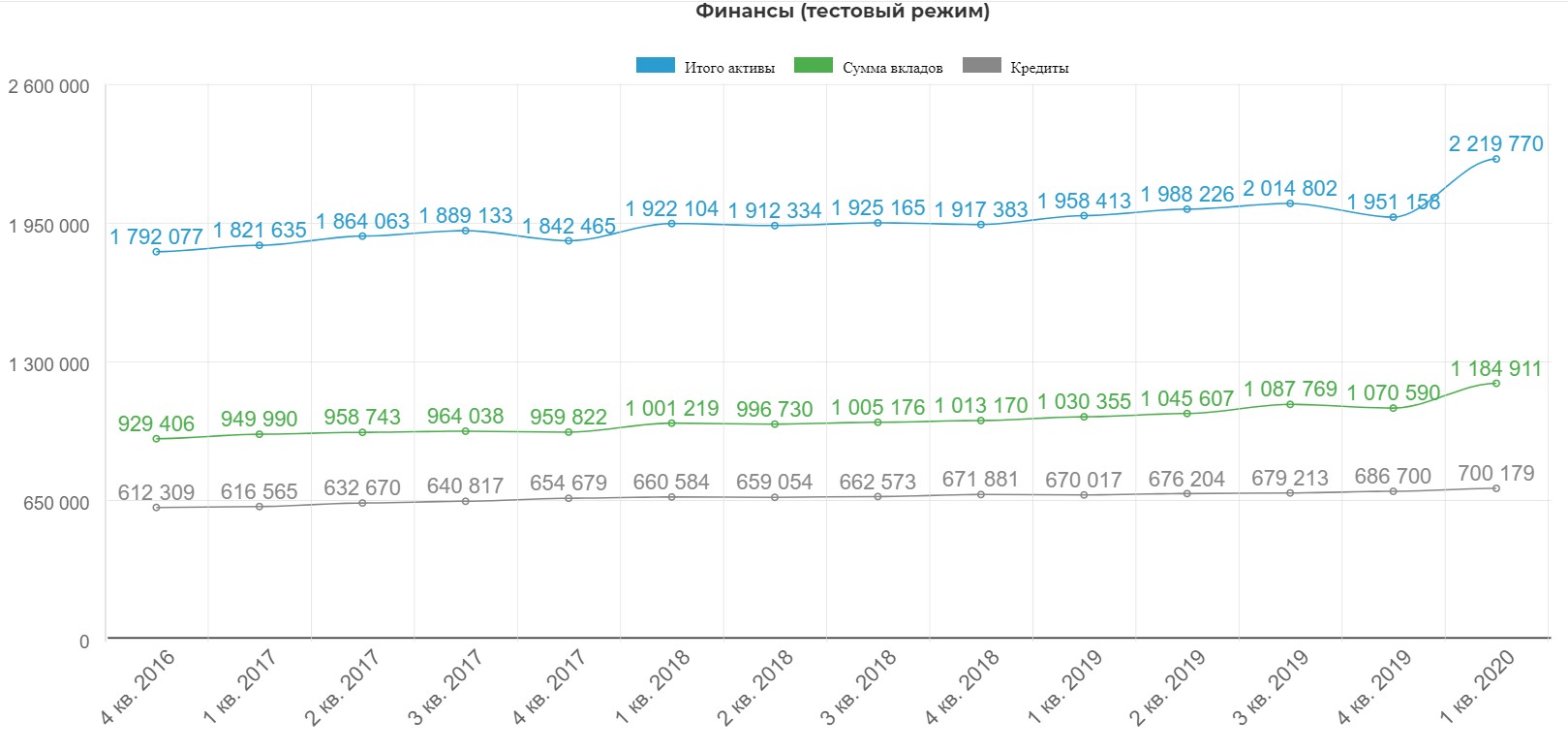

За 2019 активы компании практически не изменились, увеличившись на 1,7% и составили $1,951 млрд. В их структуре кредиты и займы занимают 35% или $686,7 млрд., порядка 19% - инвестиции в долговые и долевые ценные бумаги, и оставшаяся часть – это ценные бумаги привлеченные по договорам перепродажи, кредиторка, депозиты в банках, денежные средства и прочее. При этом резервы на возможные потери по ссудам составляют всего 1,8% от суммы выданных кредитов или $12,8 млрд. Стоит отметить, что рост резервов на обесценение ссуд составил 4%, при том что объем выданных кредитов увеличился на 2,2%. То есть можно констатировать, что в 2019 году не наблюдалось существенного роста просрочки по кредитам (чего не скажешь о 1кв2020, но об этом дальше):

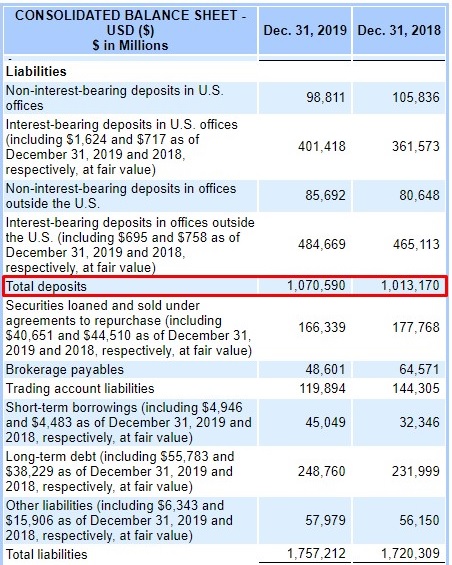

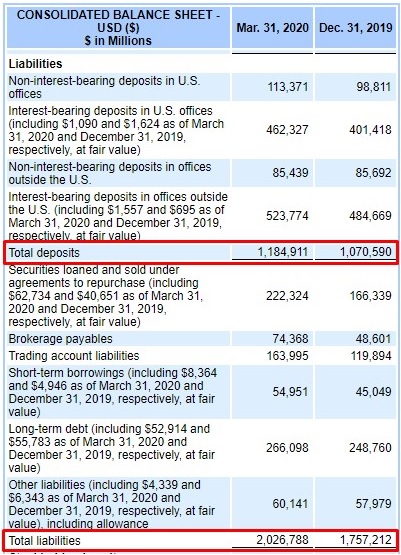

Совокупные обязательства Citi составляют $1,75 трлн., из которых $1,070 трлн. – это привлеченные депозиты, что составляет 55% всей ресурсной базы банка. Стоит отметить, что рост депозитов за 2019 год составил 5,6%:

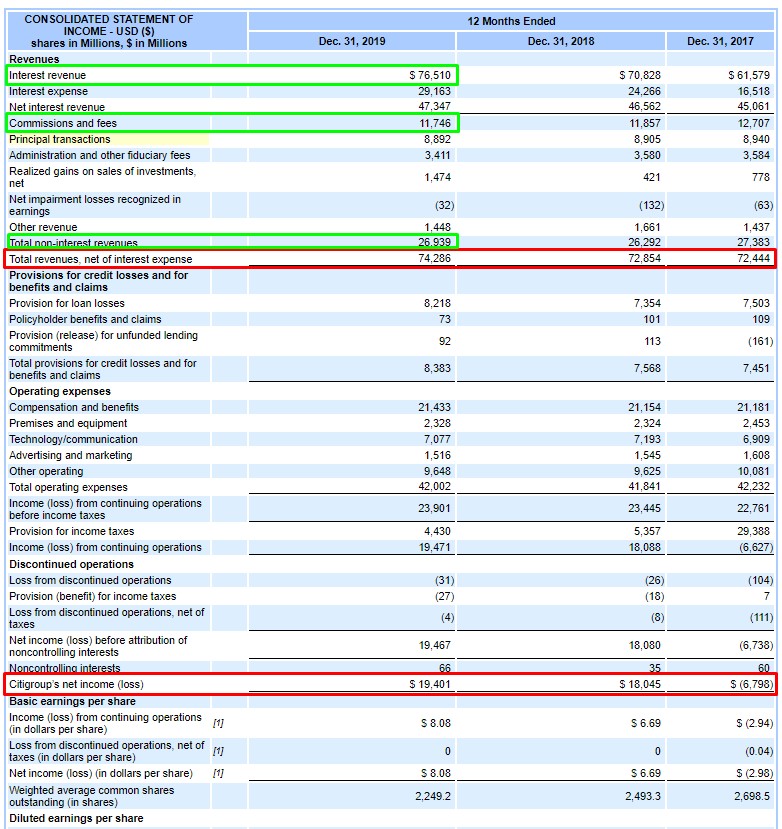

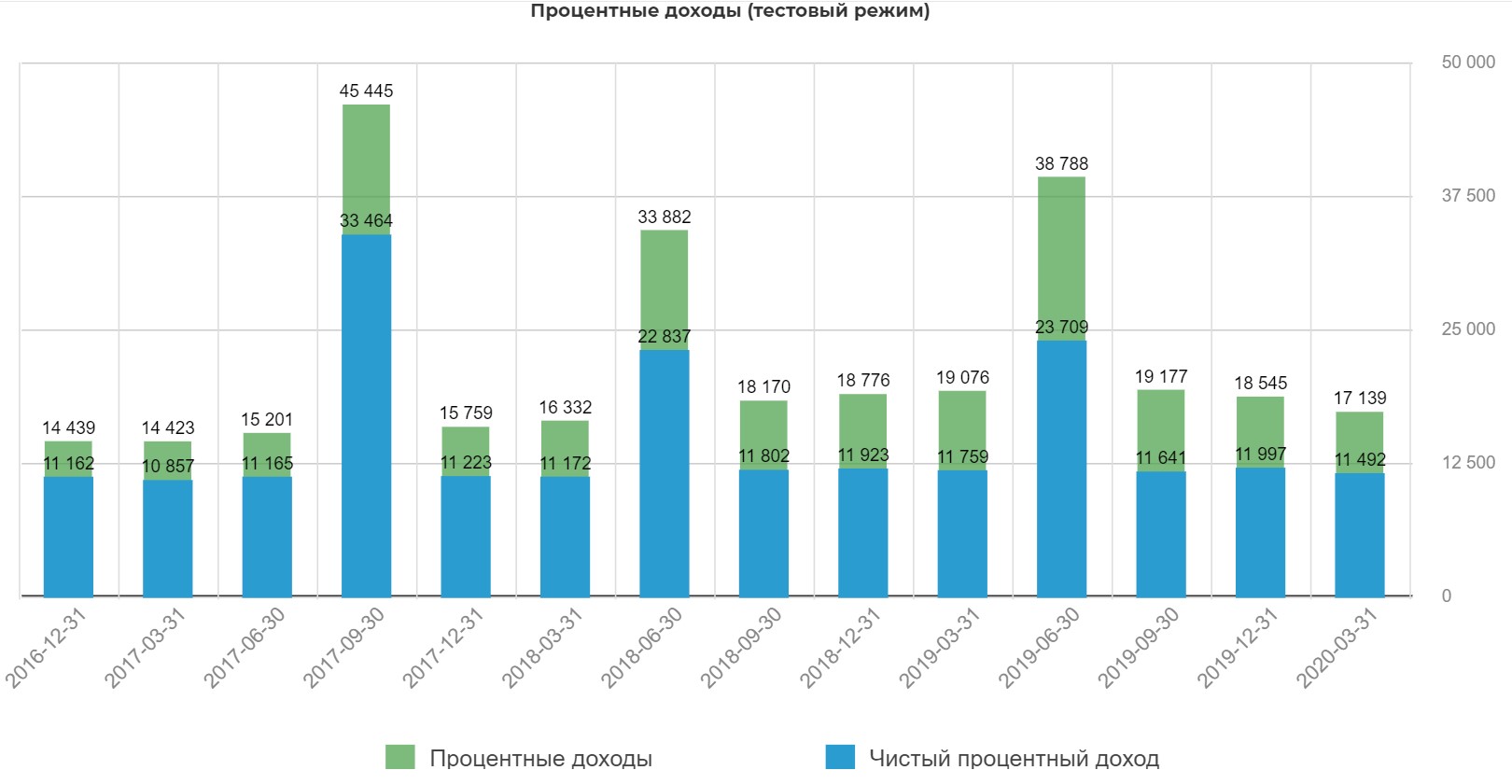

Выручка за 2019 выросла на 2%, при этом чистая прибыль выросла на 8%.

Основными источниками формирования выручки являлись процентные доходы – более 60%, а также непроцентные доходы, различные комиссии и сборы:

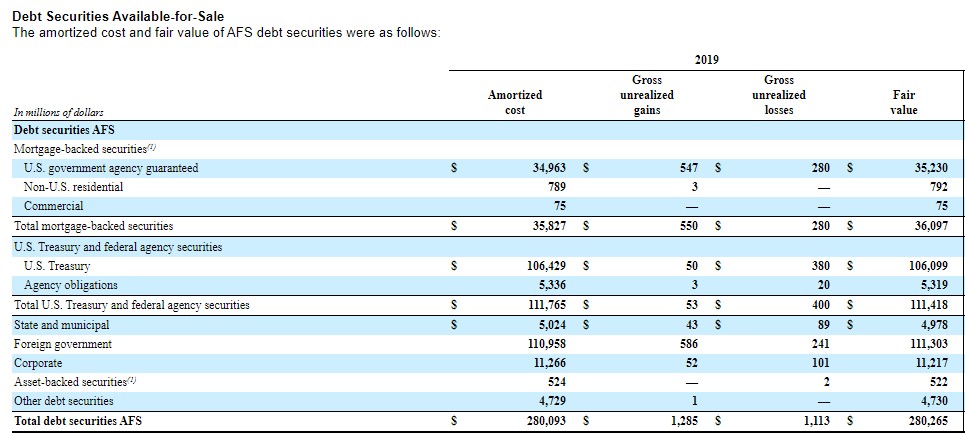

Инвестиционный портфель Citigroup на 76% представлен долговыми ценными бумагами, где по 40% находится в казначейских облигациях США и облигациях иностранных государств и 13% в ипотечных ценных бумагах, т.е. основные инвестиции сосредоточены в надежных государственных облигациях:

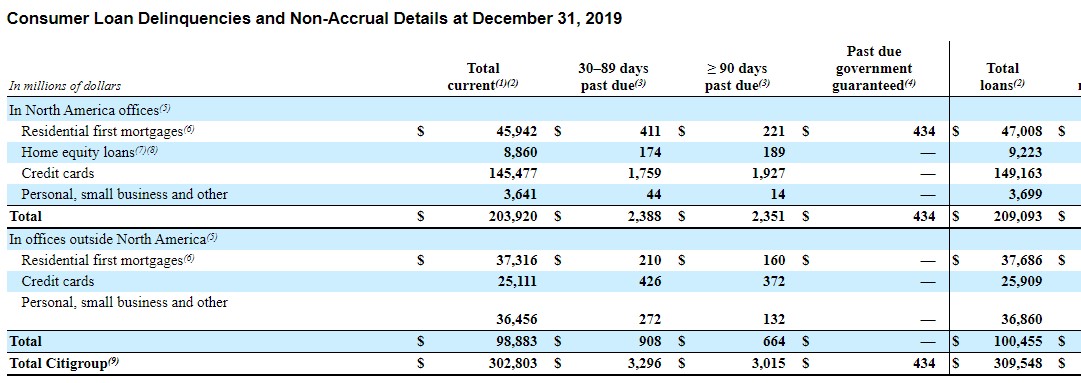

По структуре кредитного портфеля видно, что на потребительские кредиты приходится 44% ссудной задолженности, где 48% - это задолженность по кредитным картам, при этом просрочка более 30 дней всего по 2% от всех потребов:

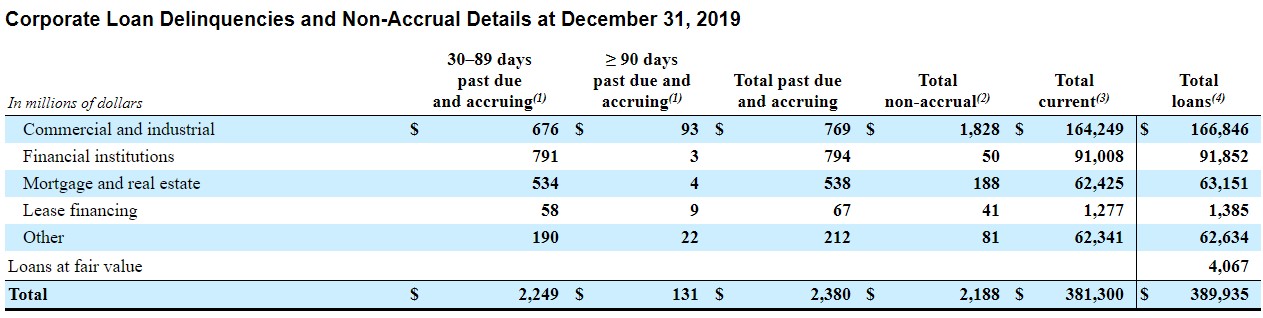

У корпоратов доля просроченных кредитов менее 1%:

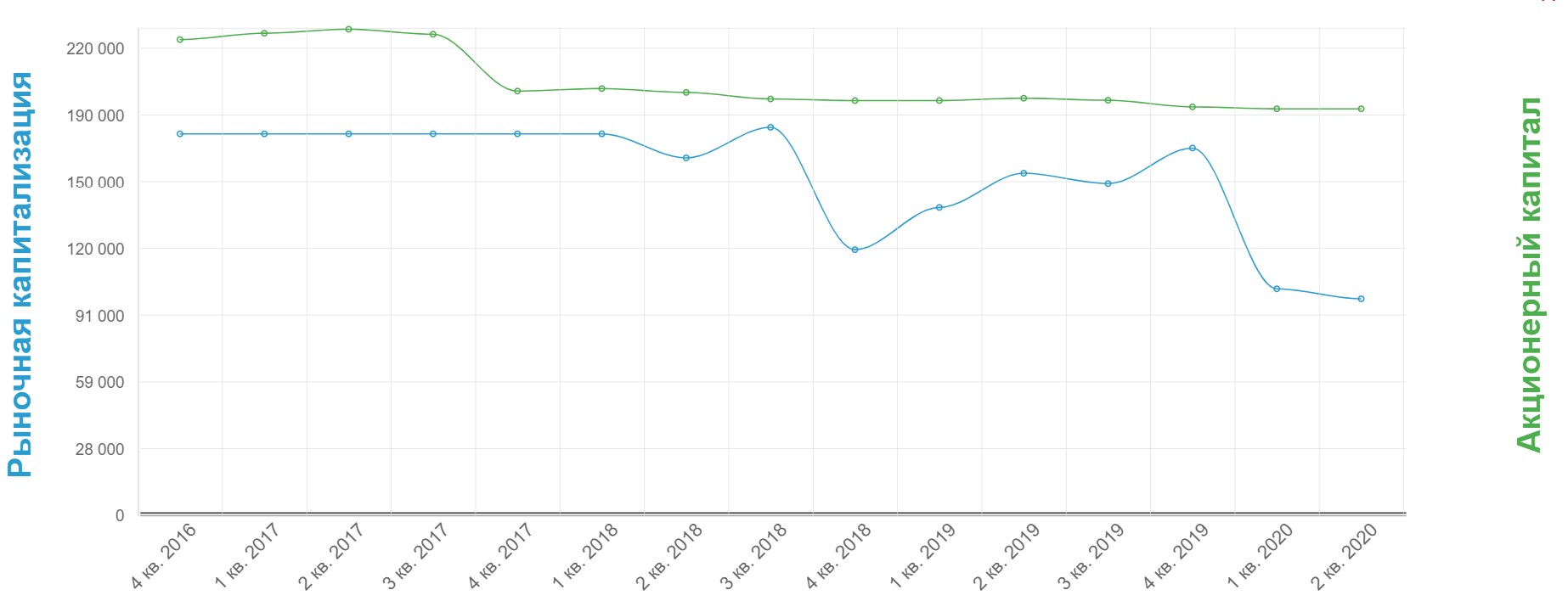

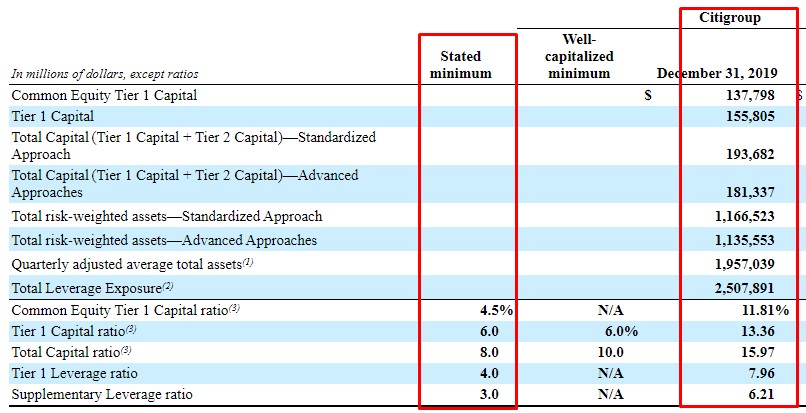

По нормативам достаточности капитала, показатели Citigroup превышали требования нормативов, на начало 2020, более чем в 2 раза, т.е. запас прочности по капиталу был очень хороший:

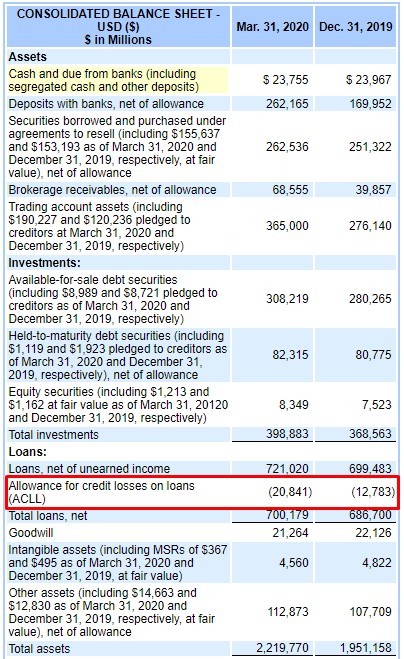

Если смотреть на результаты работы за 1 квартал 2020, то первое, что бросается в глаза – это существенный рост резервов под обесценение ссуд – более чем на 62% или на $8 млрд., относительно начала года, при том, что ссудная задолженность выросла всего на 3%. Факт существенного роста резервов говорит нам, о значительном росте просроченной ссудной задолженности, но учитывая незначительность доли просроченных кредитов в общем объеме ссудной задолженности и учитывая существенный запас прочности по достаточности капитала, данный рост просрочки не повлияет на финансовую устойчивость Citigroup:

|

Рост активов на 13,7% за 3 месяца 2020 |

Рост депозитов на 10,6% |

|

|

|

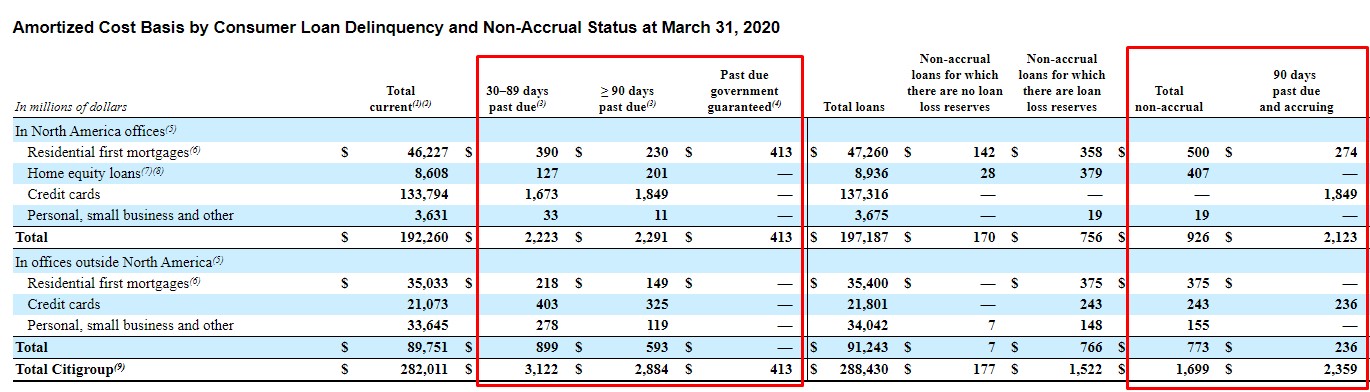

По структуре кредитного портфеля видно, что на кредиты с просрочкой более 30 дней приходится всего 3,8% от всех потребов, что собственно подтверждает наши выводы о несущественности просрочки на текущем этапе:

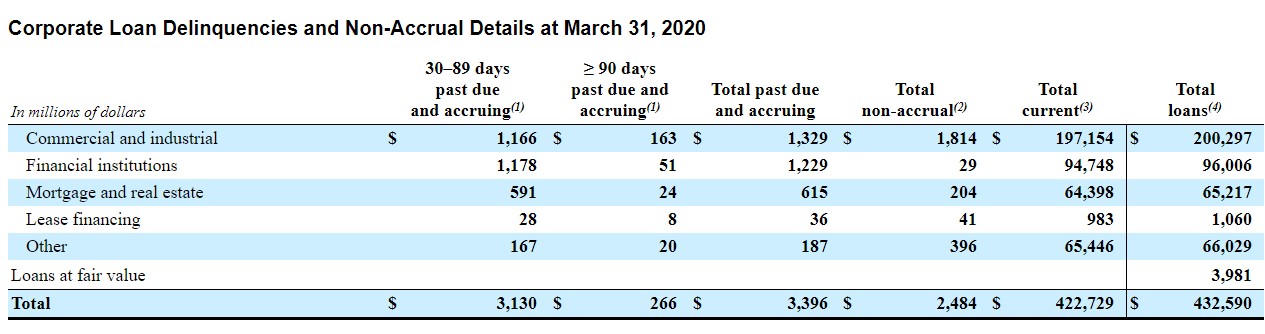

У корпоратов также не наблюдается большого роста просрочки:

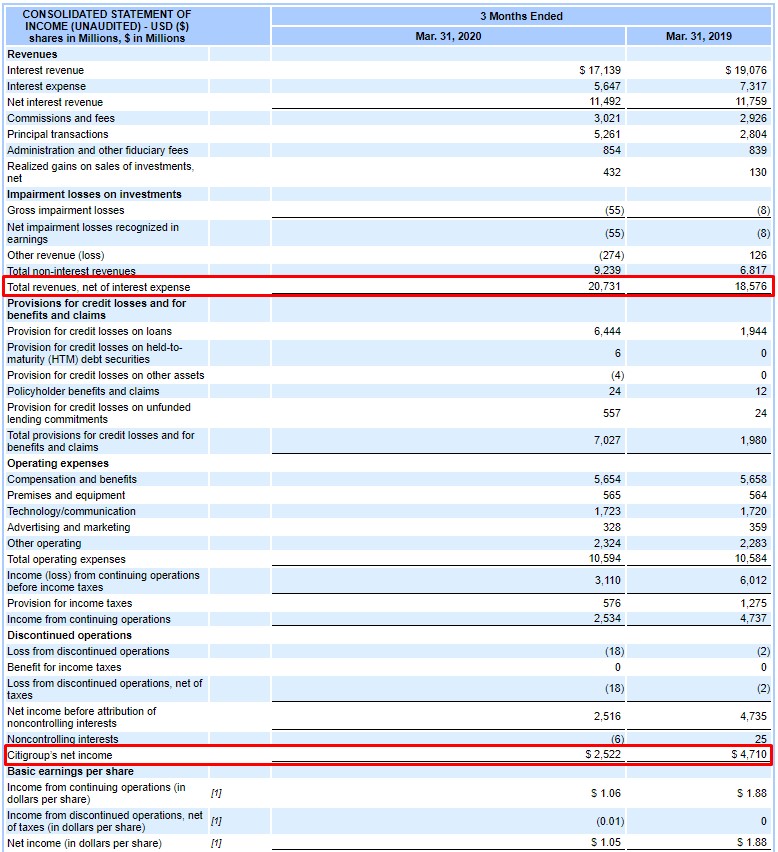

По итогам 1 квартала 2020 рост выручки составил около 12%, при этом чистая прибыль снизилась почти в 2 раза:

Изменения в активах Citigroup и в структуре процентных доходов хорошо можно отследить по инфографике:

Кстати, в качестве лайфхака, вся инфографика которой я пользуюсь в своих обзорах, по всем секторам и компаниям собрана в одной базе, доступ к которой абсолютно бесплатный для зарегистрированных пользователей …можете не благодарить;)

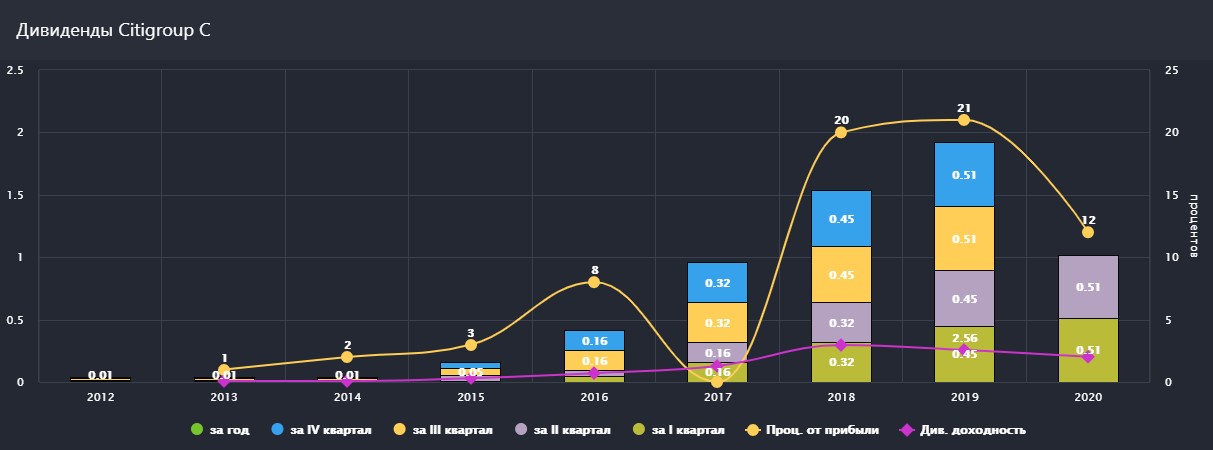

В 2018-2019 годах Citigroup направляла на дивы 20% чистой прибыли, что давало акционерам более 2,5% годовой прибыли. По итогам 1 кварта 2020 Совет директоров Citigroup объявил ежеквартальные дивиденды в размере $0,51 на одну акцию, что при текущих котировках может сулить более 4% годовых дивидендной доходности. Кстати дивы компания платит ежеквартально:

Риски:

- Рост безработицы и медленный рестарт экономики повышает риски роста просроченной ссудной задолженности, рост резервов, снижение нормативов ликвидности;

- Снижение процентных ставок снижает процентные доходы банков;

Драйверы:

- Огромный запас прочности по капиталу;

- Сбалансированный портфель по потребительским и корпоративным кредитам;

- Когда-то экономика начнет выходить из кризиса и ей потребуются кредиты;

- Разгон инфляции потребует повышения процентных ставок;

- Портфель ценных бумаг в основном представлен правительственными долговыми ценными бумагами;

- Бумага сложилась в 2 раза, и от текущих уровней есть апсайд как минимум 70%.

По технике, бумага сейчас закрепляется на сильном уровне:

Для себя делаю вывод, что в настоящее время Citigroup – это хорошая компания, по хорошей цене и заслуживает включения в мой портфель.

Полезные ссылки

Максим Квасов