27 мая 2020, 15:59

Мечел. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года. Похоже на идею в ТМК?

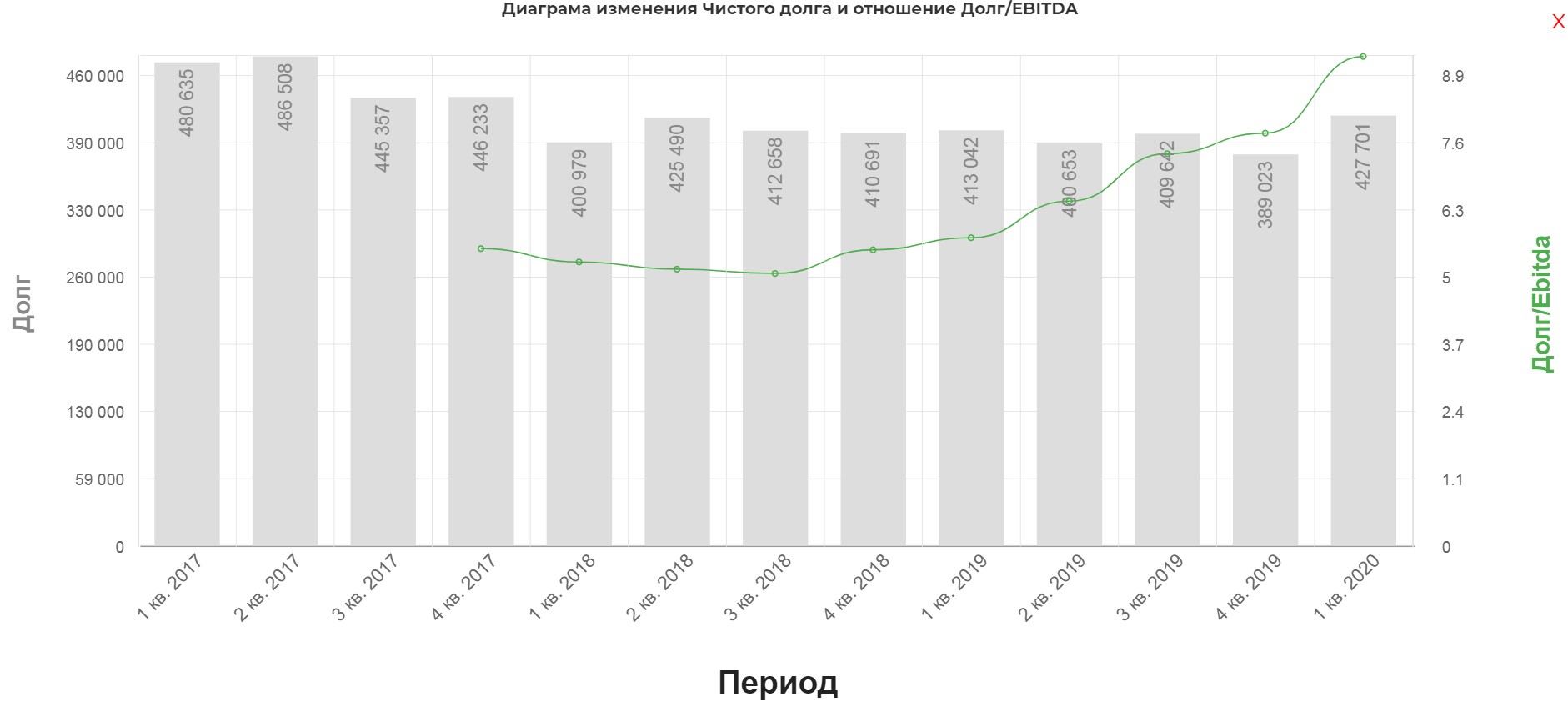

Идея похожа на идею в ТМК, только конечно не такая яркая. Там долг уменьшался в два раза, здесь только на 146млрд из 427. Ппродажу Эльгинского месторождения уже обсуждали здесь.

Уже после завершения отчетного квартала в Группе произошли серьезные изменения. В апреле состоялась продажа 51% доли предприятий, составляющих Эльгинский угольный комплекс компании ООО «А-Проперти». Одновременно с этой сделкой были подписаны соглашения о реструктуризации долга с Банком ГПБ (АО) и Банком ВТБ (ПАО). Это очень серьезный шаг для Группы. Общее снижение финансового долга компании в результате составит порядка 146 млрд рублей. Это позволит «Мечелу» улучшить соотношение Чистого долга к EBITDA, сократить расходы на обслуживание кредитного портфеля, высвобождая тем самым ресурсы для сокращения долговой нагрузки и развития производственных предприятий компании».

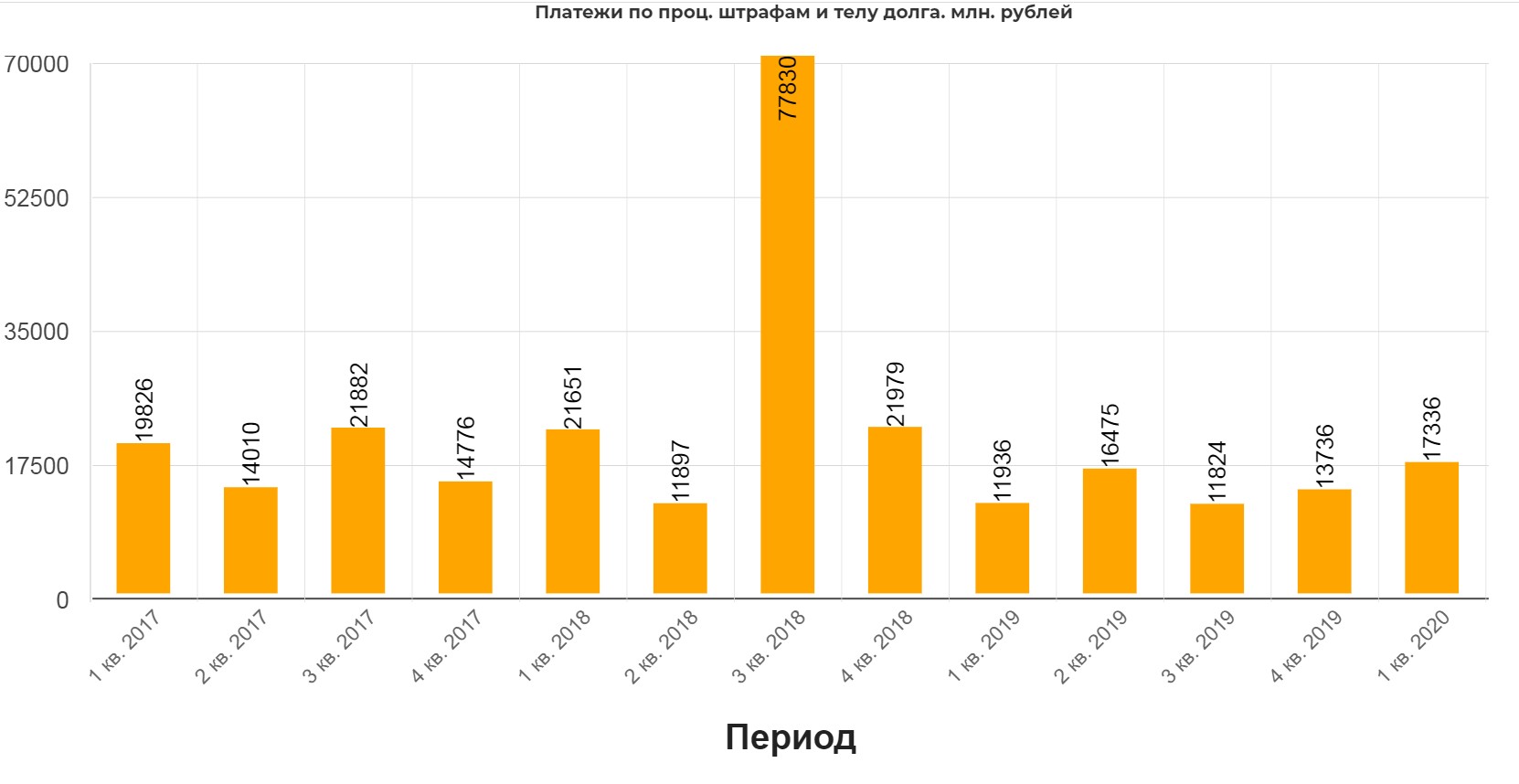

Весь смысл в уменьшении проц. платежей. Экономия в год выходит очень приличная. Узнать о давлении кредита на компанию, можно из двух источников.

Первый фин. расходы в P&L. Здесь тренд на снижение чётко прослеживается. Но давление на компанию значительно выше. Об этом следующий слайд.

Второй источник это Cash Flow где отображаются не только проценты, но и гашение тела долга. Тут уже более наглядно. В данном расчете не учитываются значения нетто.(т.е. получение новых долгов, реструктуризации и полученных процентов) Как видите размер серьёзный.

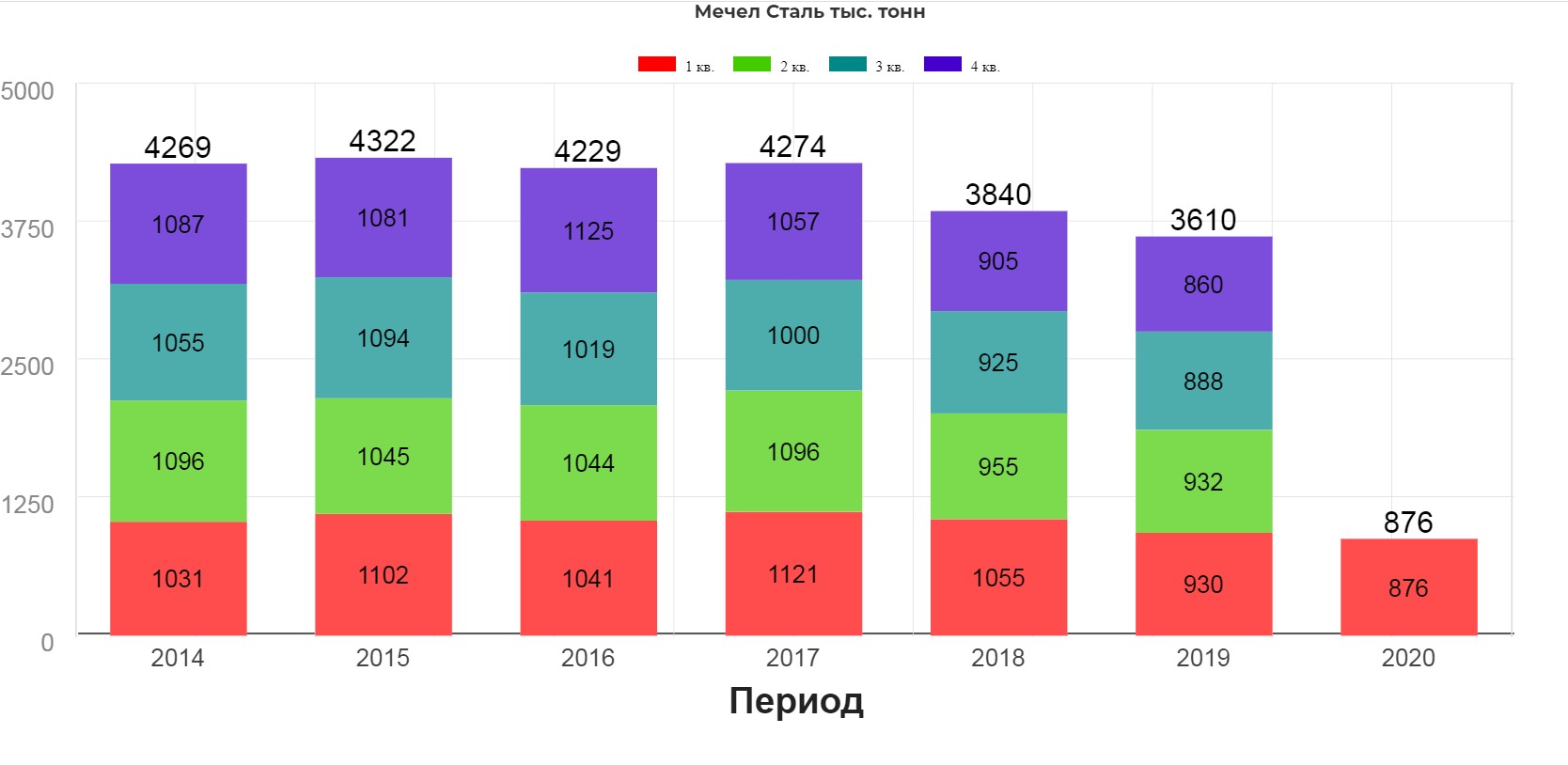

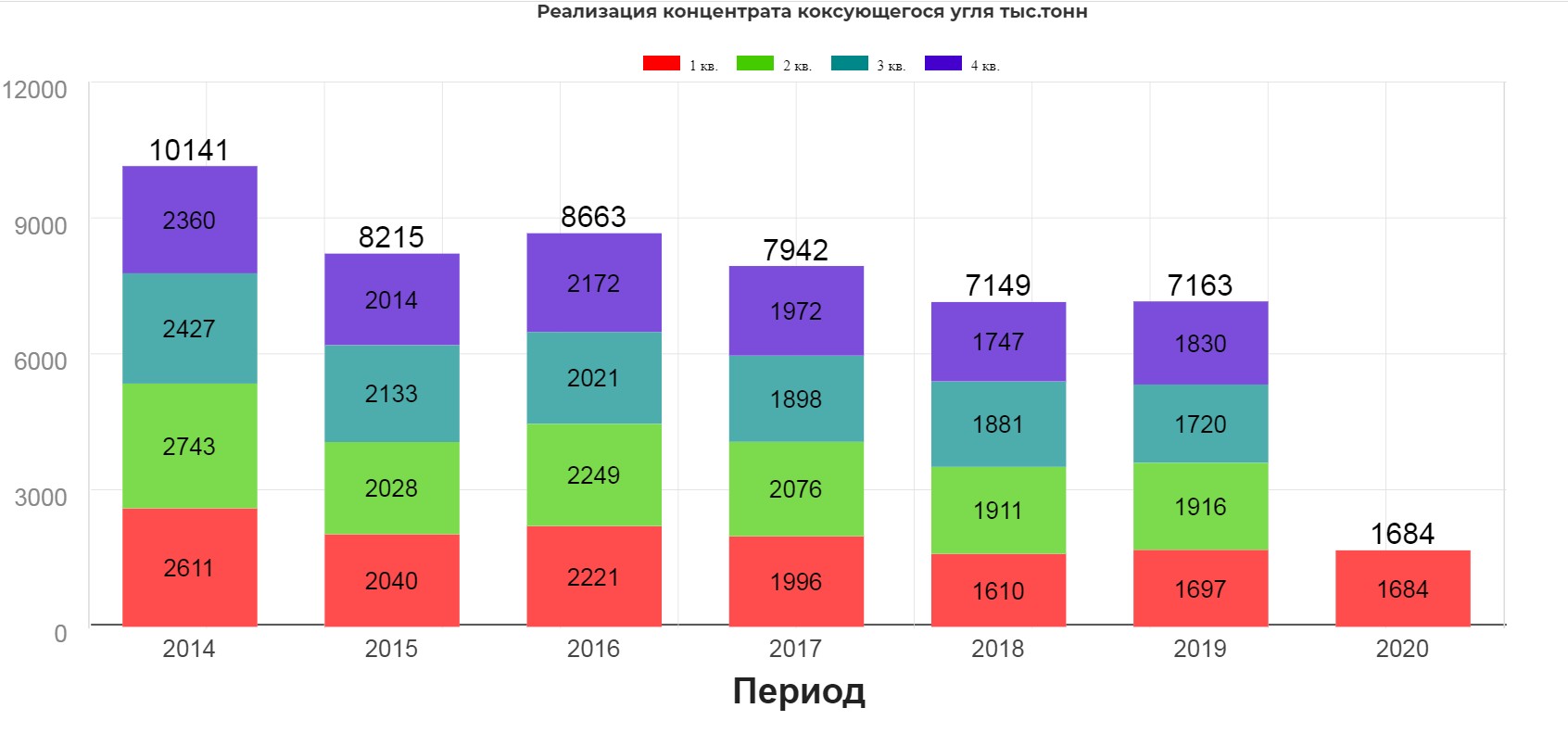

Операционный отчет намекал на падение выручки. Так и произошло.

Цены на сталь не спешат восстанавливаться. Спасибо что не падают.

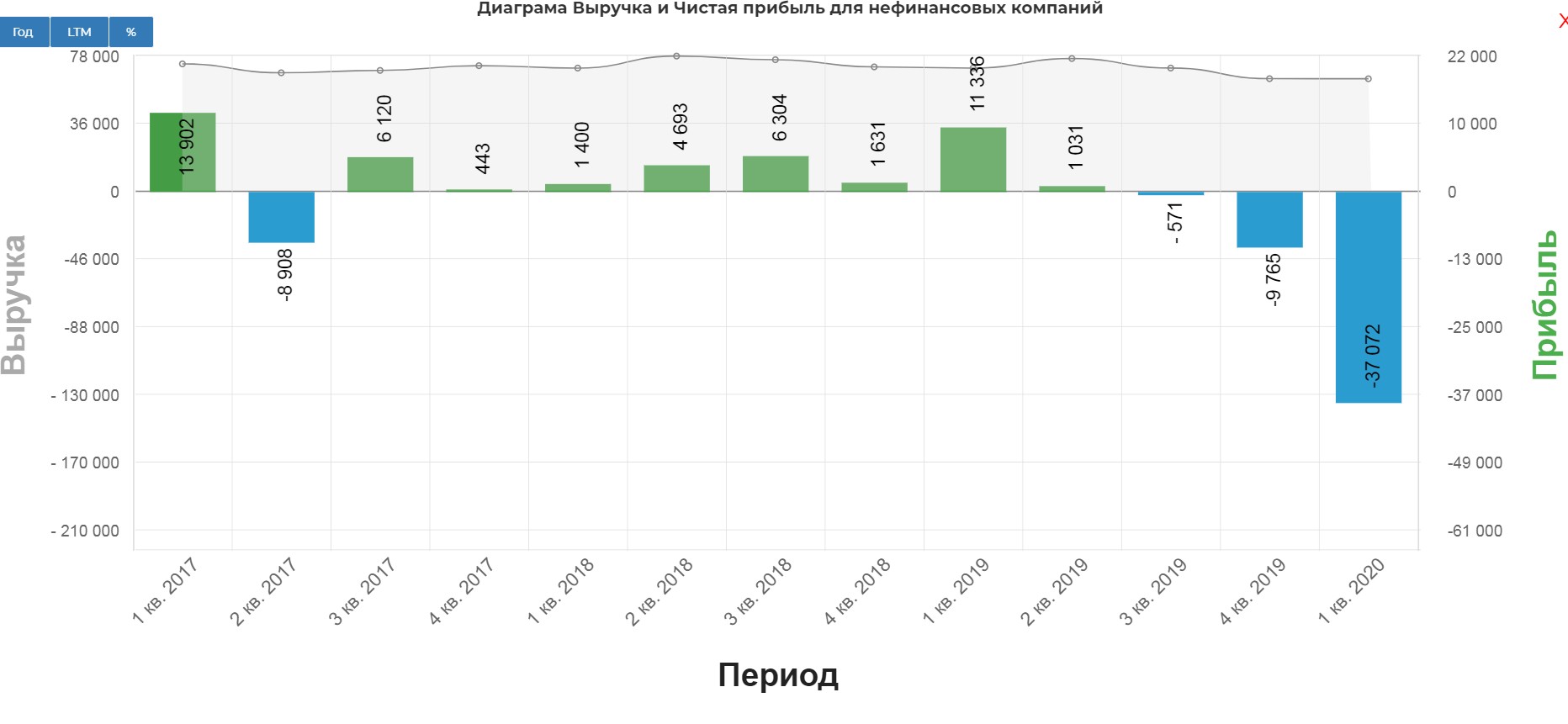

Чистая прибыль могла в моменте испугать, но это модная в этом сезоне тема.

Выручка упала на 8,7%, и падает уже 4 квартала подряд.

EBITDA тихо обваливается.

Уже семь кварталов.

Переоценка долга сильно давит на ЧП.

Если P&L искажает реальную работу компании, то отчет о движении денежных средств, наоборот отражает реальную картину. Учитывая падение выручки, поработали хорошо. Свободные денежный поток без учета проц. платежей.

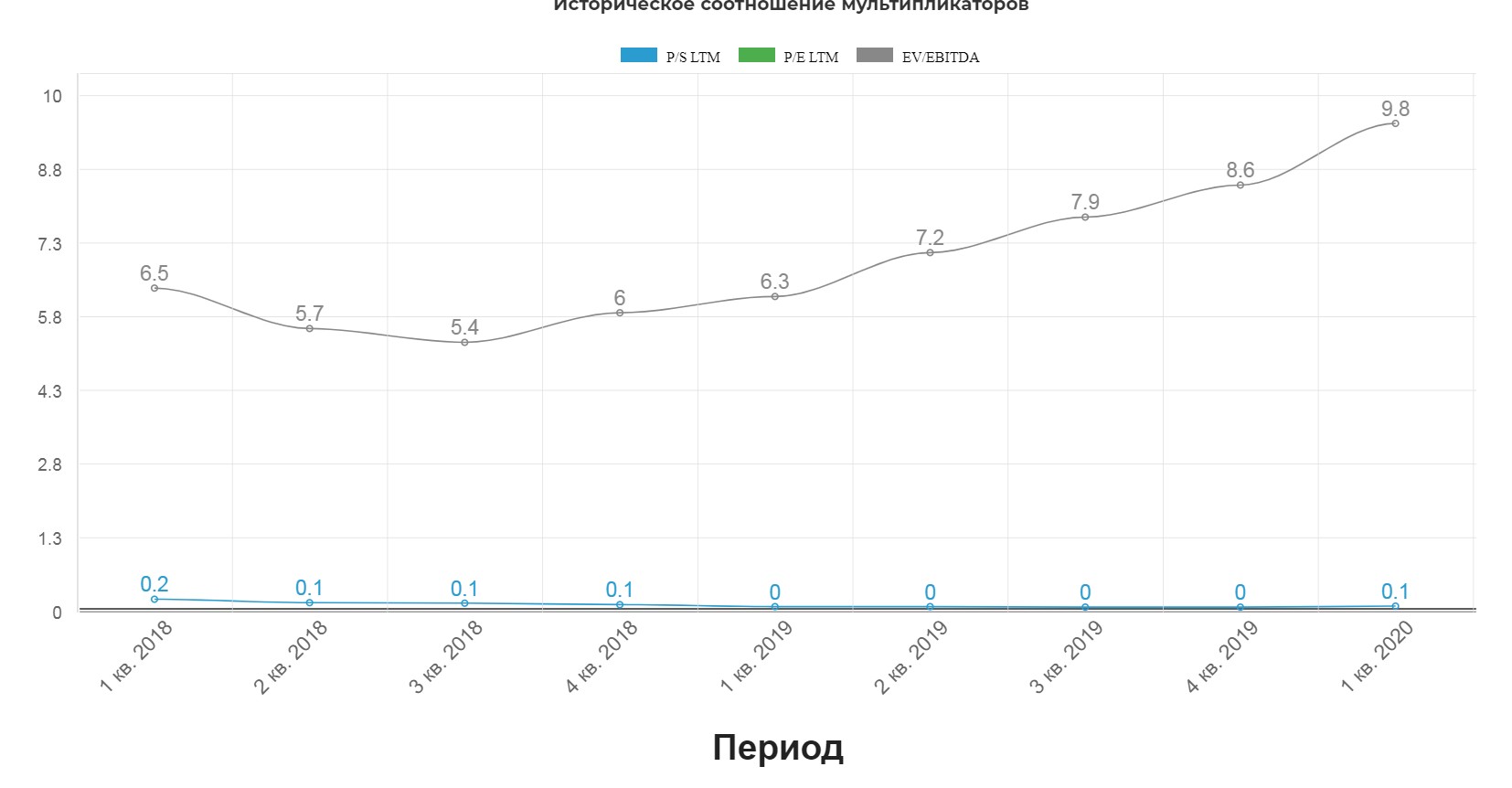

Оценка по мультипликаторам, даже с учетом падения котировок исторически высокая.

Отказ Мечела расти за рынком несколько настораживает. Но технически появляются первые уровни и трендовые от которых можно было бы попробовать историю на вкус. Есть надежда, что обычка отыграет делевередж.

Но в префах дивиденды.

Плюсы:

- Продажа Эльги, позволит вздохнуть полной грудью.

- Снимет теоретический риск сопротивления банков выплате дивидендов.

Минусы:

- Слабый менеджмент,

- Сложна ситуация в отрасли,

- Повторное падение рубля может лишить дивидендов акционеров,

- Без Эльги Мечел уже не сможет стать чудо компанией.

История Мечела остается для смелых инвесторов. Но отчетность за 2кв, в которой отобразиться сделка, может обрадовать рынок. Для тех, кто давно в списке акционеров, похоже, все может хорошо кончится. Подчеркиваю еще раз, история не простая.

Полезные ссылки

Жека Аксельрод