24 апреля 2020, 18:14

Coca-cola. Обзор финансовых показателей за 1-ый квартал 2020 года. Стабильность дивидендов и мощная доля рынка.

Московская биржа обещает летом доступ к 50 топовым компаниям Америки. Вероятно «топовость» будет оцениваться по капитализации. Поэтому мы по мере выхода отчетности, будем разбирать компании и готовится к торговле.

Первым из топовых отчиталась всем известная Coca-cola.

Краткий обзор компании.

Основная модель, это продажа полуфабрикатов(сироп и тд) компаниям-ботлерам, которые сами разливают конечный продукт и занимаются реализацией.

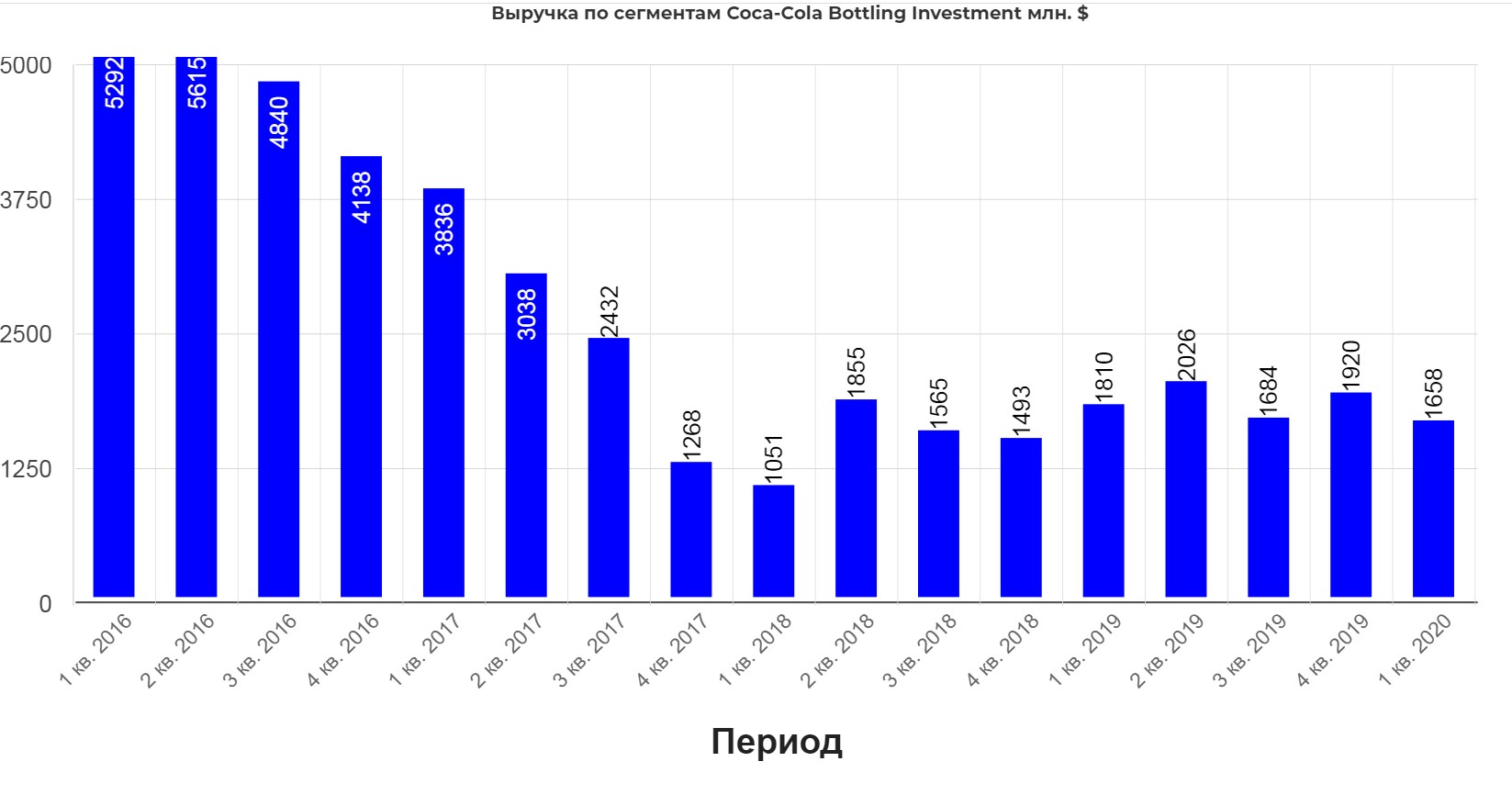

Но есть еще заводы под управлением, так называемый Bottling Investments Group (BIG). Компания подбирает кризисного ботлера, и помогает ему вернуть рентабельность. Далее после восстановления показателей, активы продаются. Пример можно прочитать здесь.

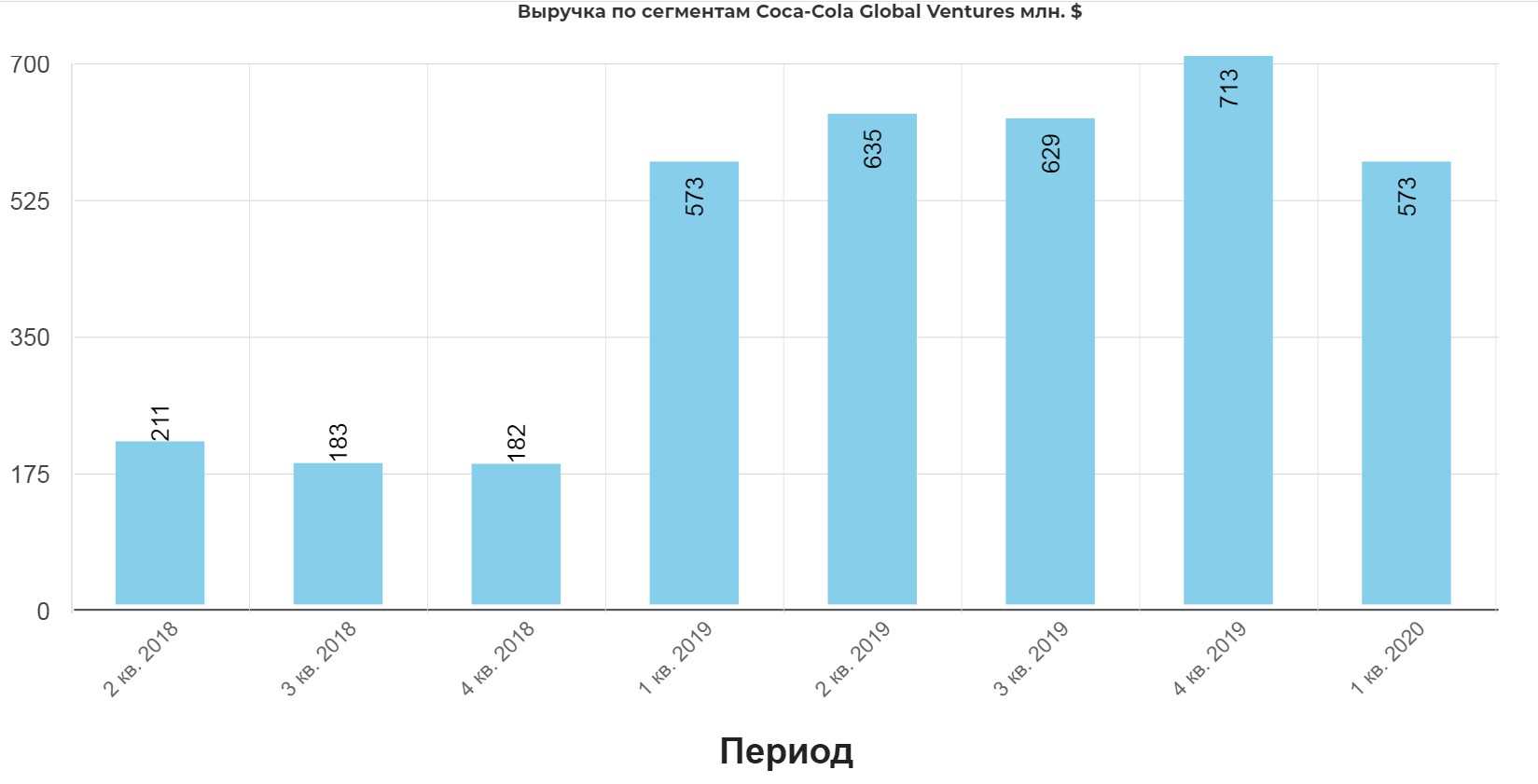

Еще один Global Ventures (GV) ряд инвестиций в бренды в основном кофе Costa.

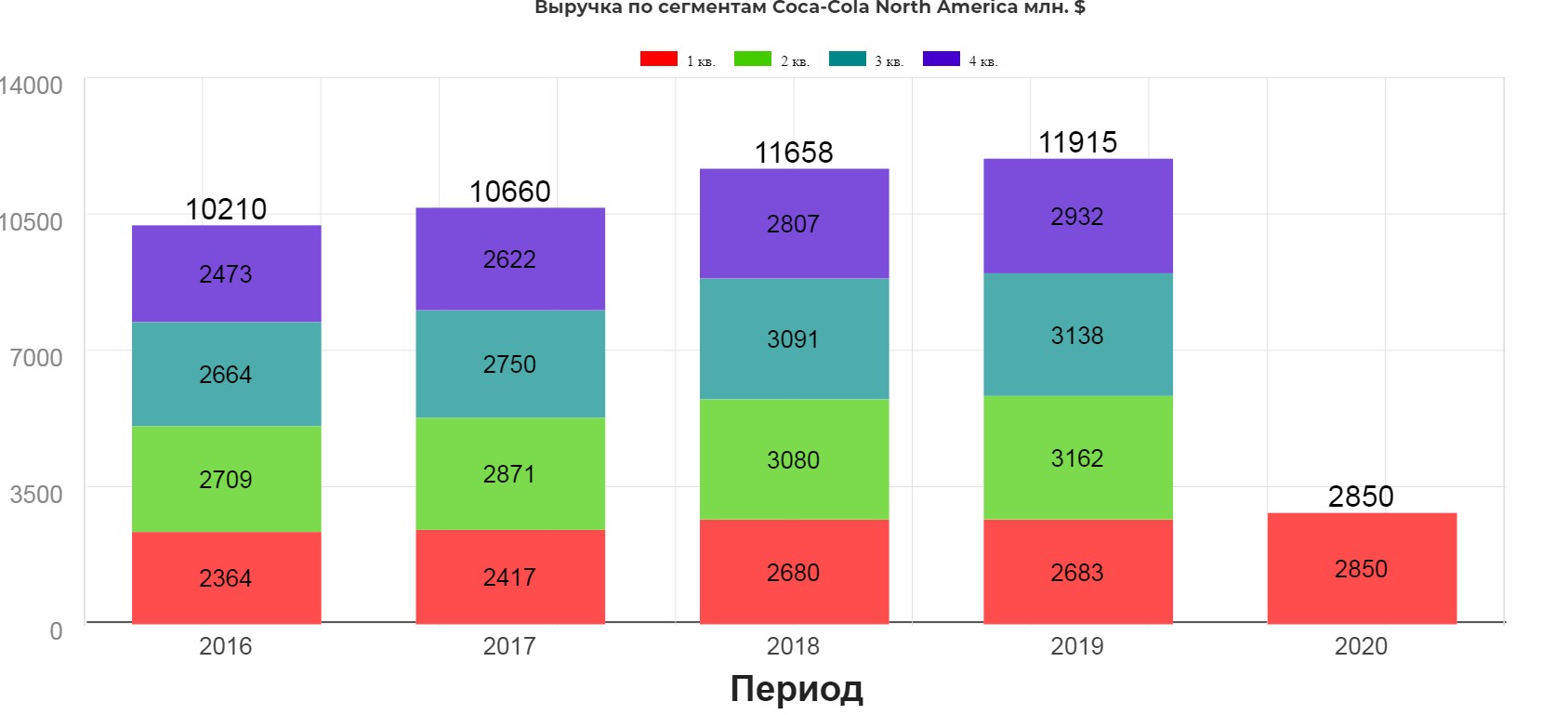

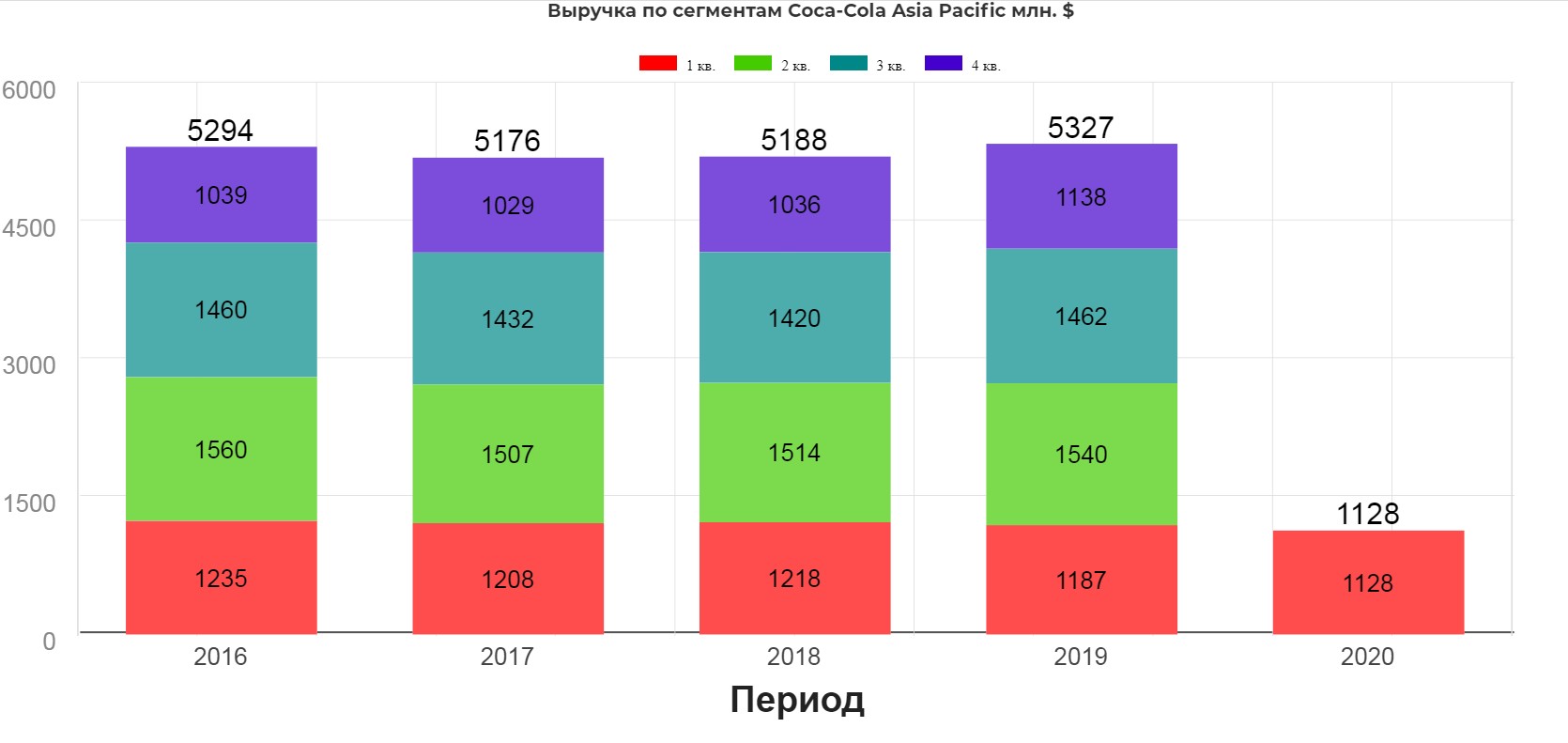

Поэтому в отчетности можно найти 6 основновных сегментов. Четыре географических и 2 производственных.

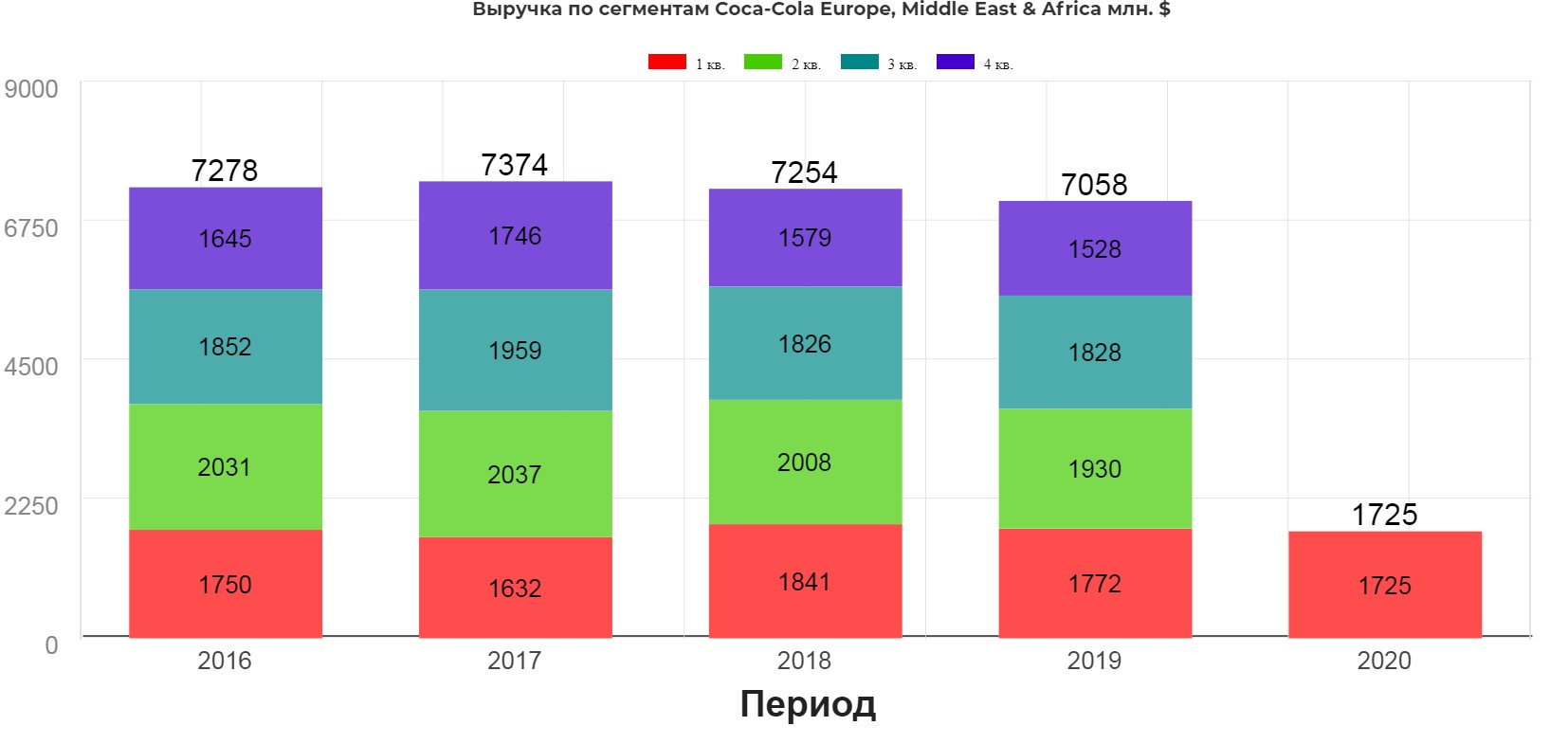

Europe, Middle East & Africa насчитывает 28 стран. Африка идеальное место для экспансии, но учитывая политическое и экономическое положение континента, компания очень аккуратно работает. В основном на юге и востоке. В Европе по понятным причинам потолок.

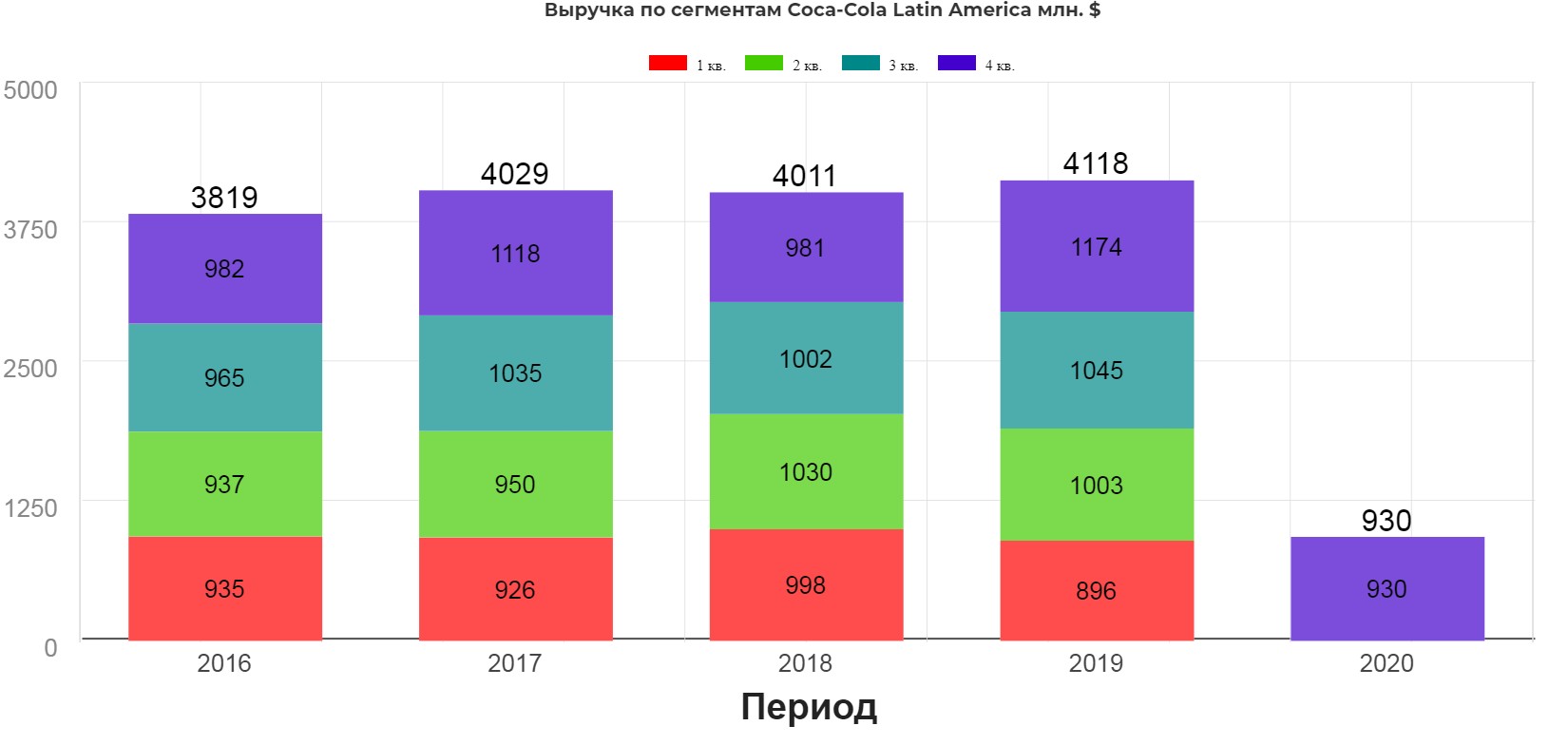

Latin America, представлена 39 рынками. Также достаточно зрелый рынок.

North America тихо растет за счет новой продукции и новых сегментов.

Asia Pacific, представлена Индией, Китаем, Японией и Океанией. Всего 32 страны. По важности не уступает Северной Америке.

Сегмент Bottling Investments Group (BIG), как заявляет компания, в идеале должен дойти до 0. Это будет означать, что у партнеров по франшизе полностью налажены дела.

Global Ventures (GV) ряд инвестиций в бренды в основном кофе Costa.

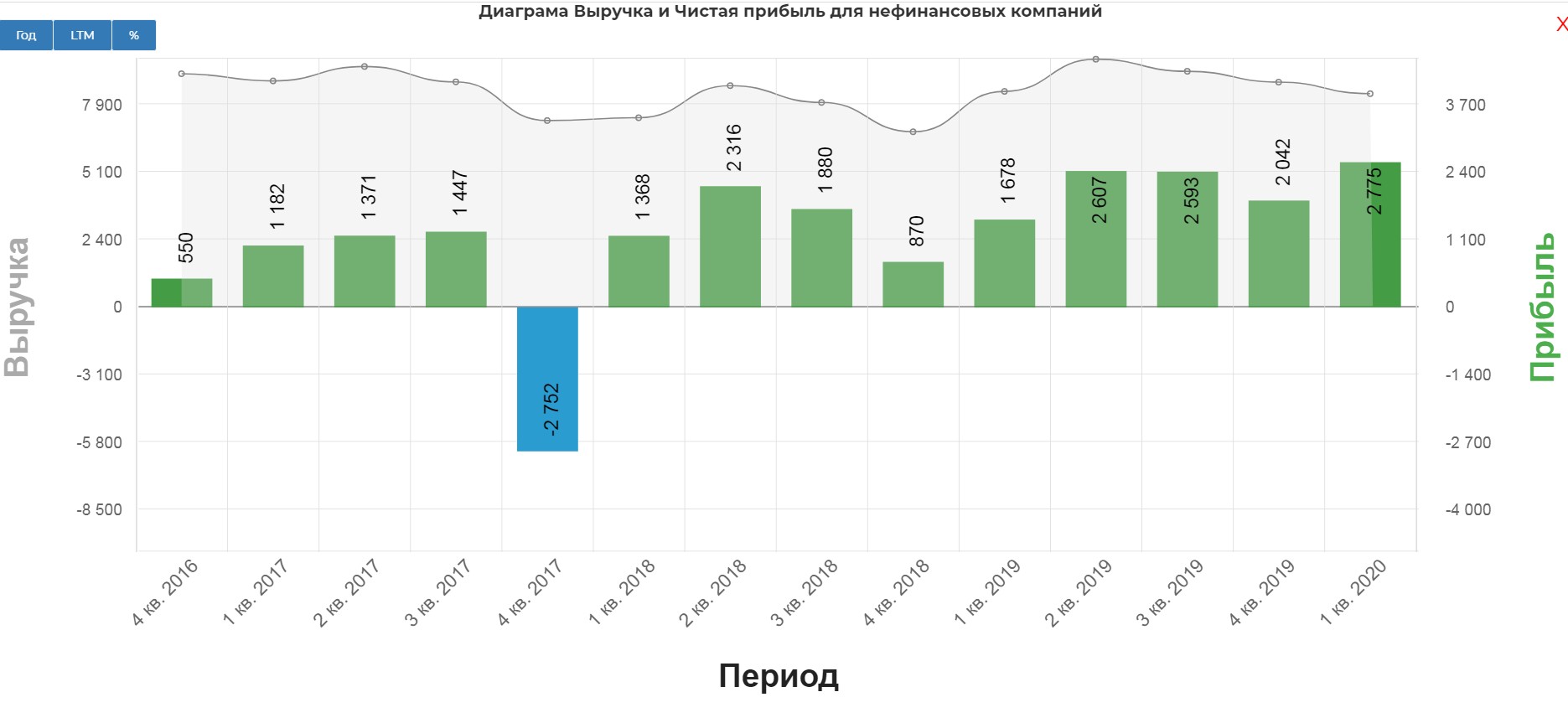

Сам отчет достаточно рядовой без прорыров.

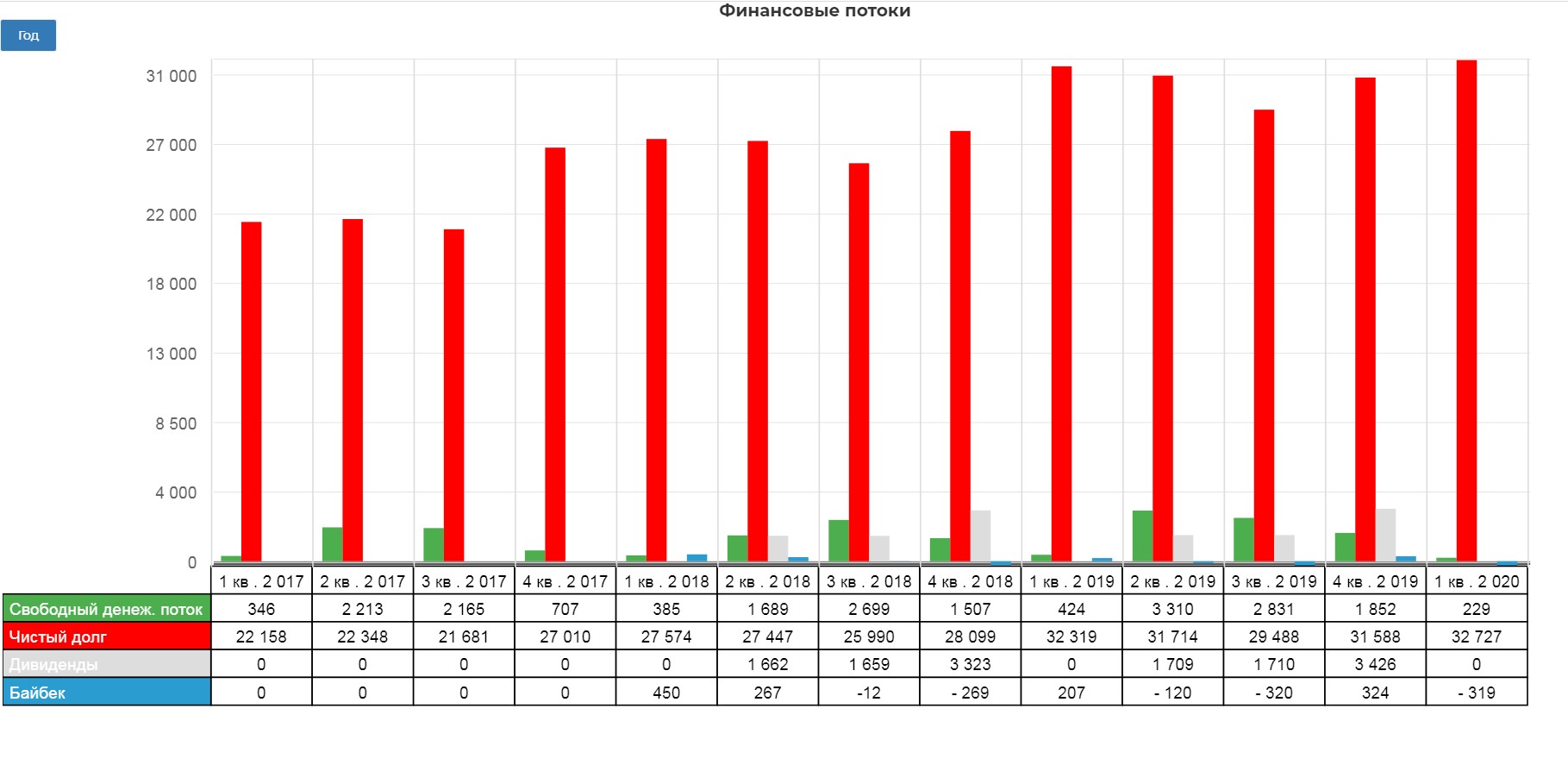

Выручка упала на 1% до 8,6 млрд. $ Чистая прибыль 2,7 млрд. $

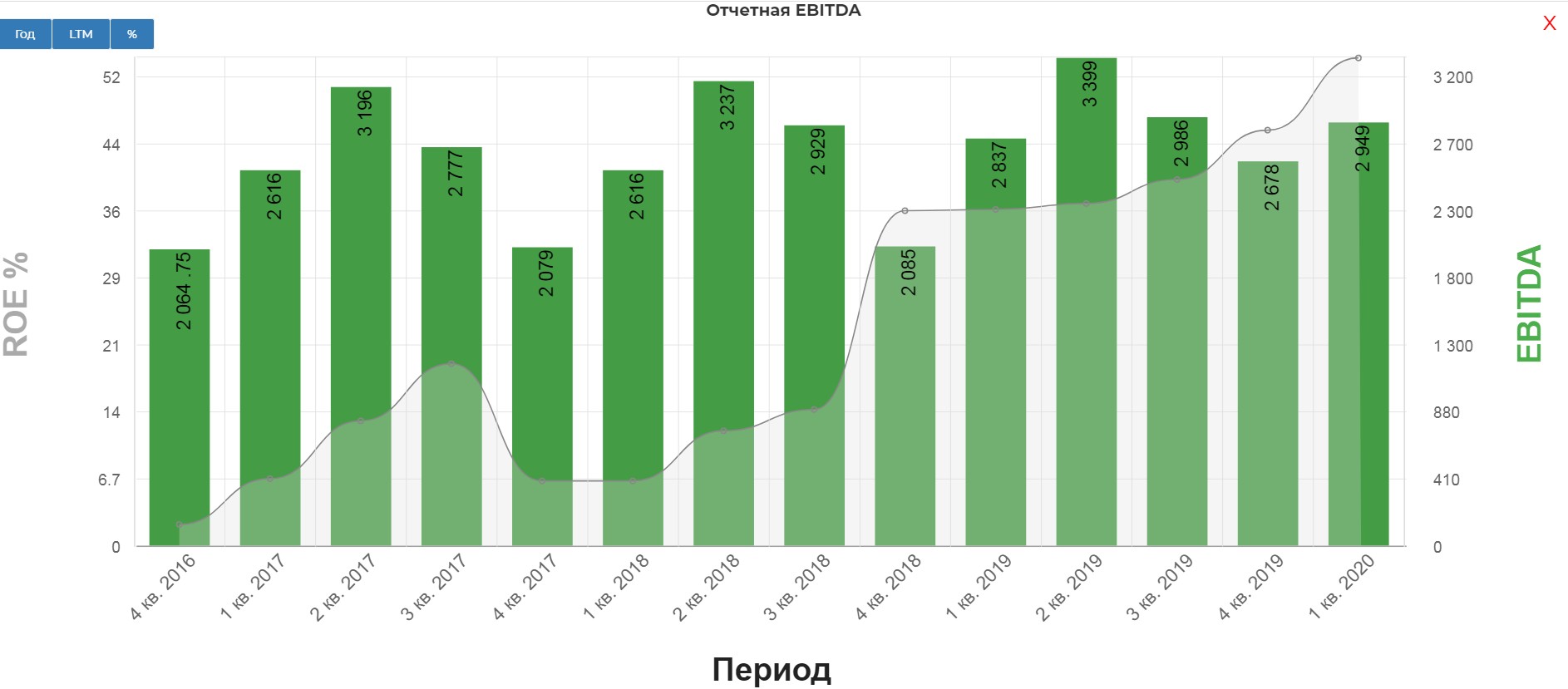

EBITDA 2.9 млрд $. Обратите внимание на ROE в размере 52%!

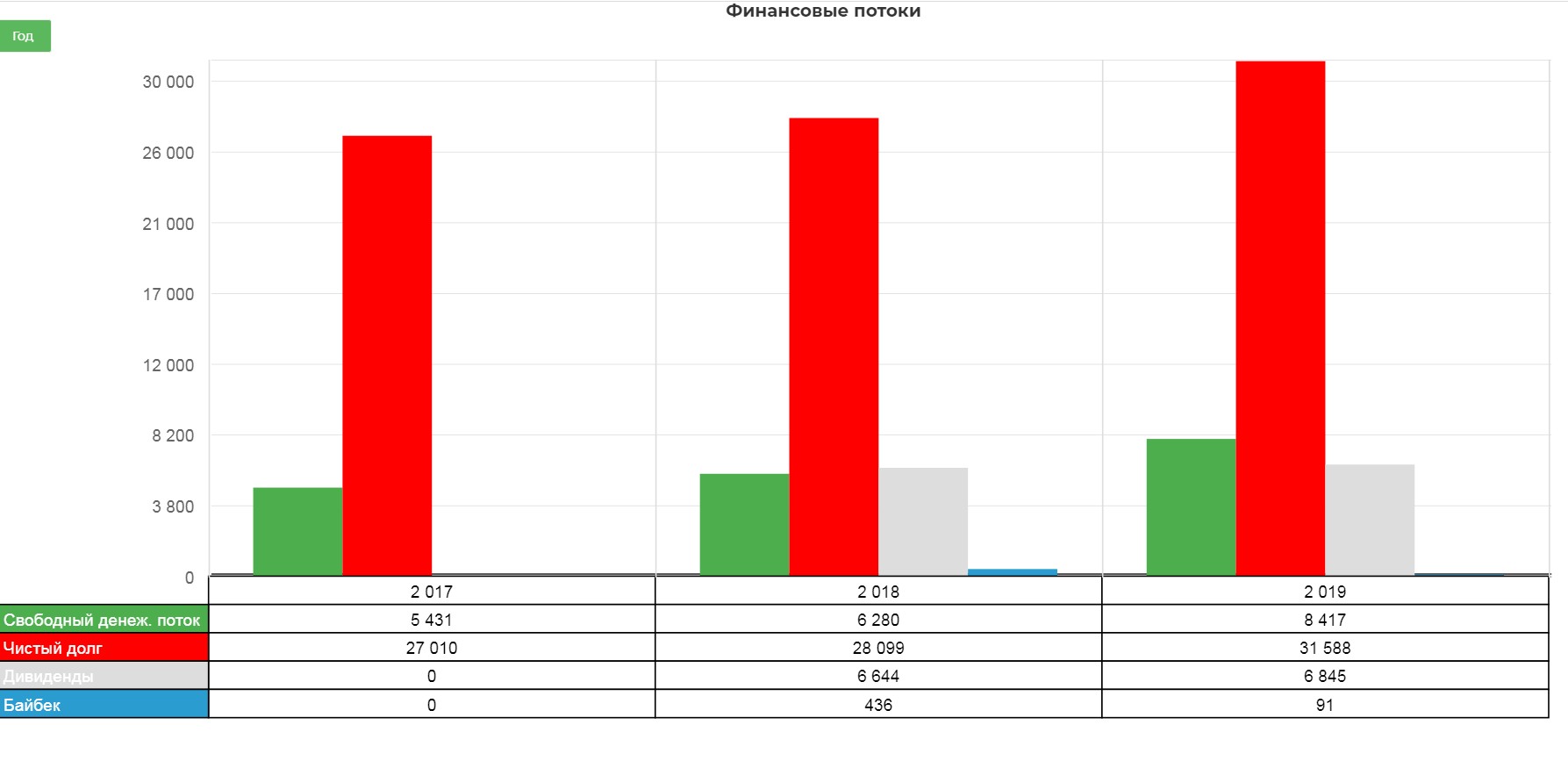

Нагрузка традиционно высокая. Каких-то планов по снижению нагрузки не нашел.

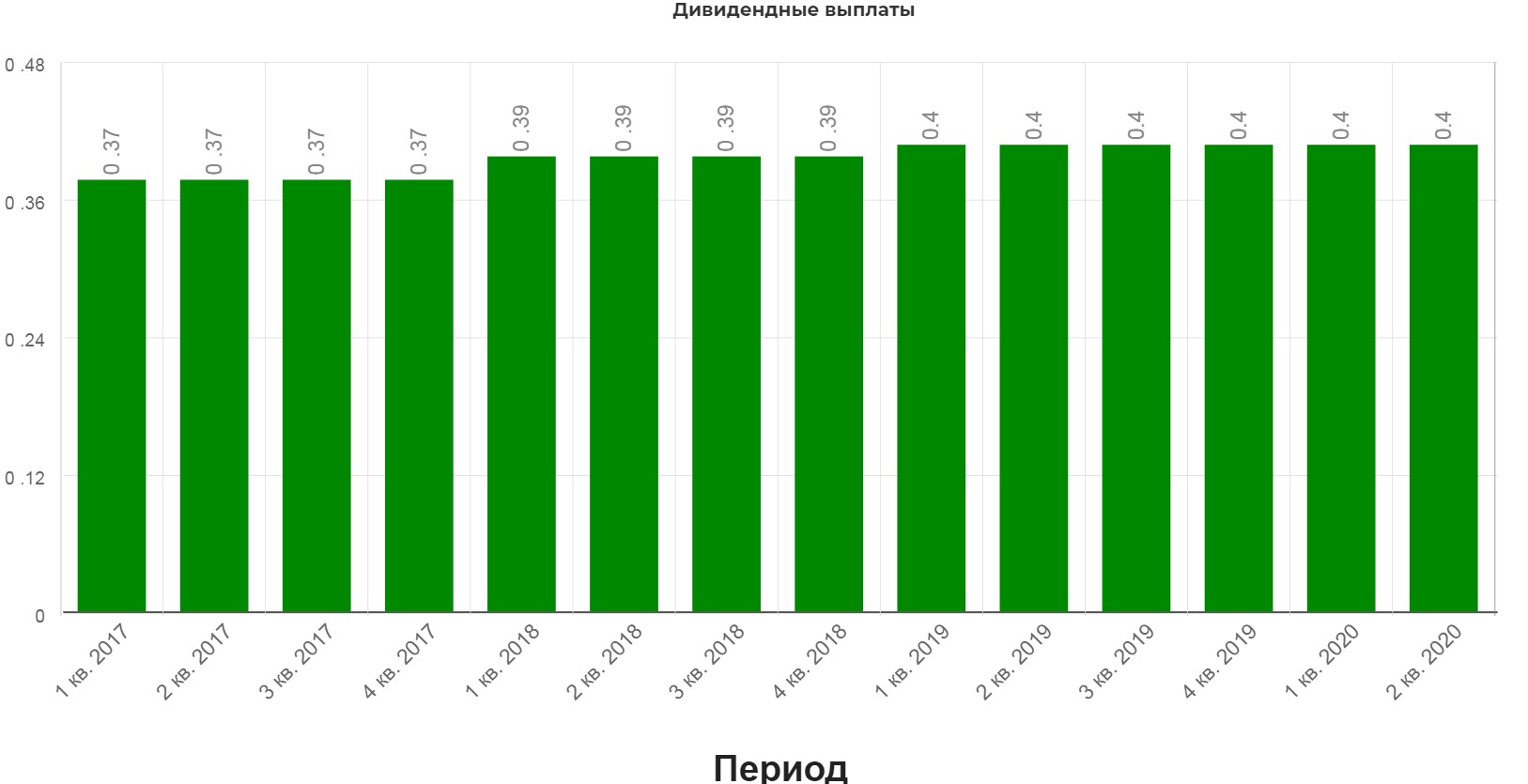

Дивиденды скромные, но стабильные. Следующая выплата 12 июня.

Компания отправляет на дивиденды чуть меньше чем FCF, плюс немного байбэка для опционов. Дивидендам расти некуда. Накинуть процентов и выйдет, что FCF выжат на макс.

Квартальная картина.

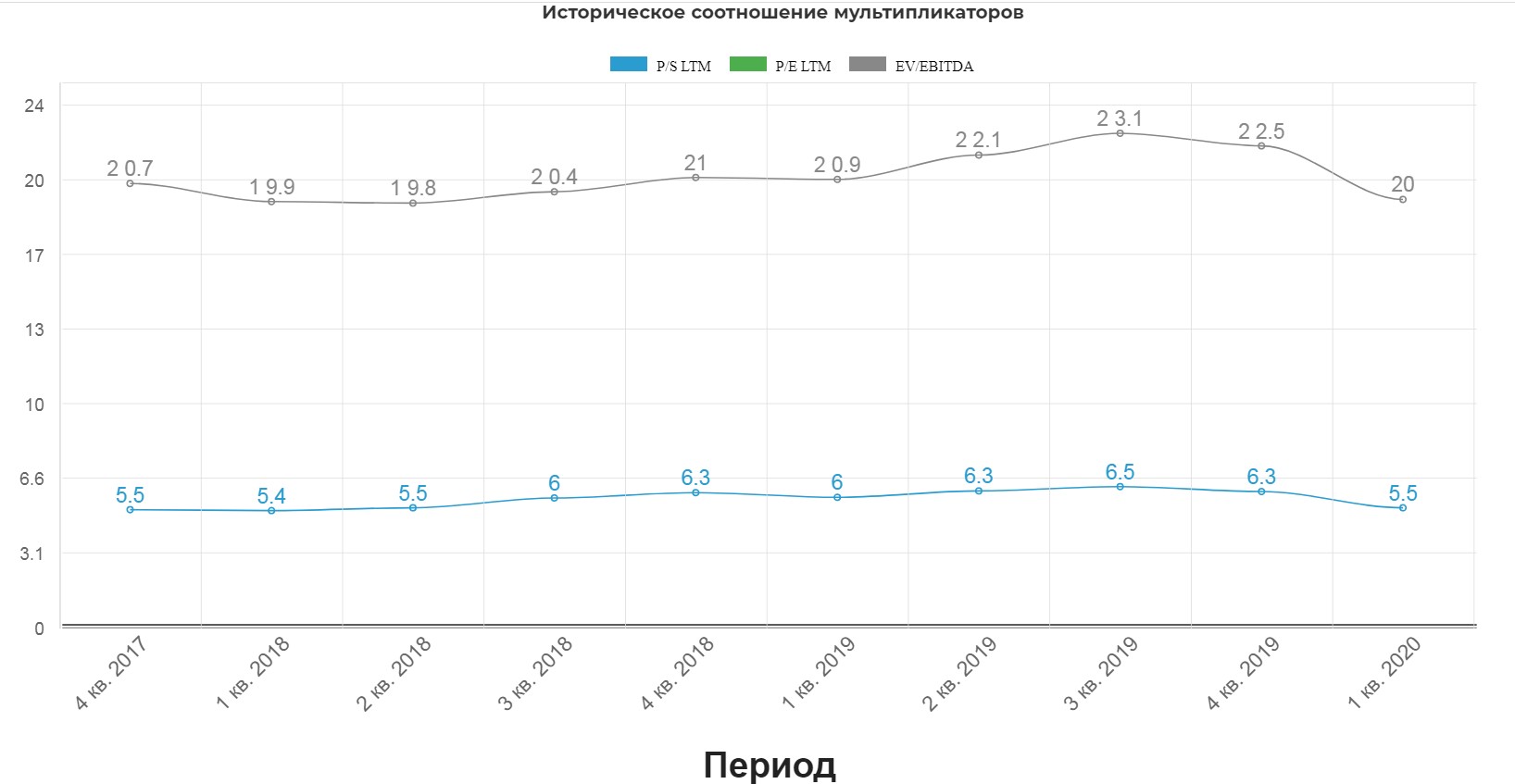

Прогноз заражен «Covid’ом». Ожидается падение падение выручки на 4-5%, включающих валютные переоценки. Текущие мультипликаторы не сильно заманчивые, а вот в пик обвала были аномально дешевы. Где-то в районе 17.

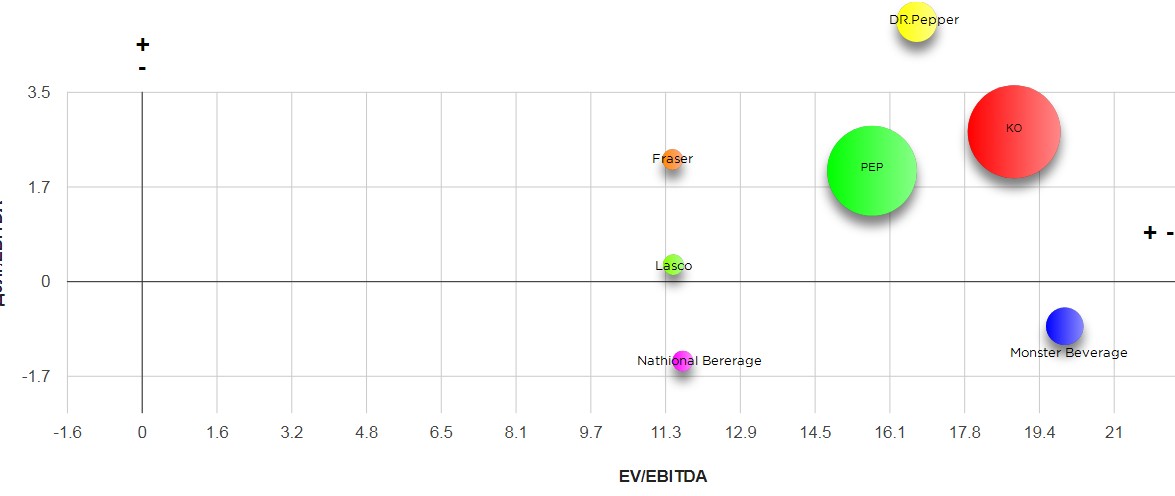

На общей карте традиционно один из самых дорогих.

Технически сверху есть интересная трендовая. Если будут сниматься карантины по миру, акции должны отреагировать. Раньше пробоя входить не стоит.

Снизу есть две поддержки, на которых можно рассмотреть покупку. Инструкции как ловить ножи есть здесь.

Плюсы:

Лютый игрок с мировым размахом.

Сильный бренд.

Доступ к бесконечным кредитам с низкой ставкой.

Надежная выплата дивидендов.

Минусы:

Большинство рынков достигло потолка.

Высокая долговая нагрузка.

Рост дивидендной доходности ограничен.

Подвержен падению спроса из-за карантина.

Вывод: Если вдруг начнется вторая волна падения на рынке, акции компании обязательны к рассмотрению.

Полезные ссылки

Жека Аксельрод