06 апреля 2020, 08:15

Разбор компании "Детский мир" за 2019г.

Детский мир – отечественный ритейлер с широким ассортиментов продукции

Основной бизнес – розничная продажа детский товаров.

Каналы продаж – онлайн (web и мобильное приложение) и оффлайн. Компания стремится к omnichannel retailing, что есть хорошо!

Регионы присутствия – Россия, Казахстан, Беларусь. В планах на 2020 выход в Кыргызстан.

Состав акционеров

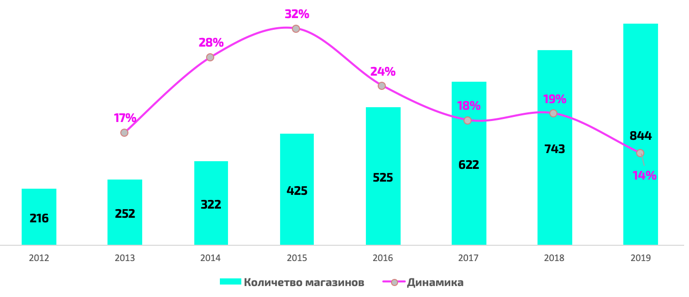

Производственные показатели

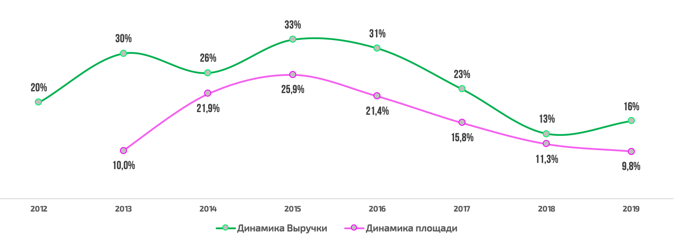

Количество магазинов растет, но уже не такими большими темпами как ранее. Тут важно, чтобы выручка так же роста (рассмотрим ниже), иначе смысла от роста площадей магазинов нет.

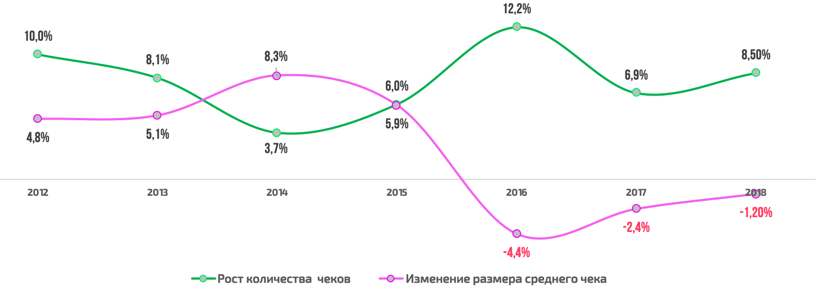

Из года в год видим рост количества чеков. Правда, размер среднего чека три года подряд сокращается. Но, за счет бОльшей динамики роста чеков выходим в плюс по выручке.

Финансовые показатели и мультиплаткаторы

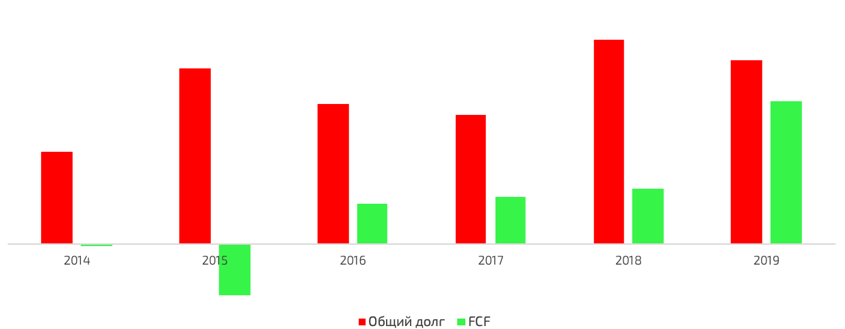

Начну с больного – долг! Он большой, очень большой. Но в рублях, что в текущей ситуации с баксом не может не радовать (хоть чуточку).

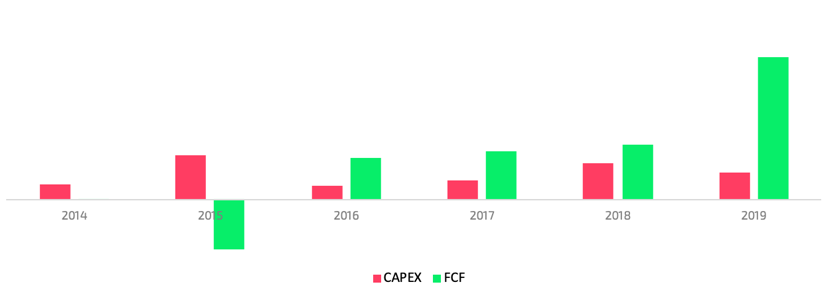

Наглядное соотношение общего долга и FCF из которого платятся % на обслуживание такого долга.

Динамика выручки растет большими темпами, чем площади магазинов, что не может не радовать. В идеале, это говорит о том, что менеджмент крайне рационально выбирает места для новых магазинов (то есть, новые магазины хорошо генерируют выручку, не простаивают без клиентов).

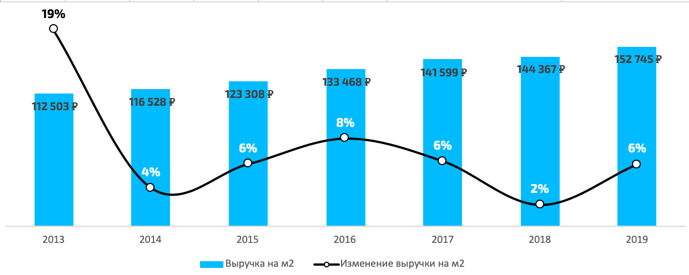

Этот тезис подтверждает выручка на м2 торговой площади.

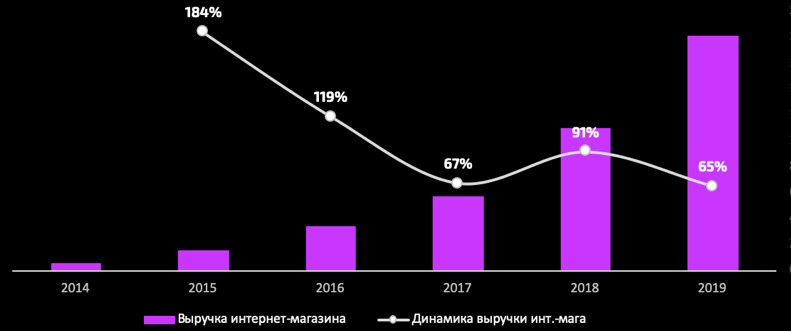

Очень понравилось, как растет выручка интернет-магазина, загляденье!

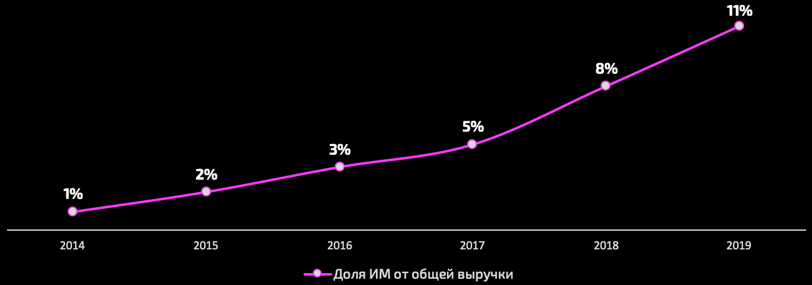

Нельзя не отметить рост доли выручки от продаж в интернете в общей выручке. Судя по слова менеджмента, планы – нарастить долю до 30%, звучит очень круто!

В этом году компания сгенерировал отличный FCF, немного сократила капекс. Видимо вложенные деньги начали окупаться. Надеюсь, с ростом экспансии, ростом общей выручки и доли выручки от интернет-продаж показатель FCF будет только расти, долг будет сокращаться (насчет долга, конечно, не точно).

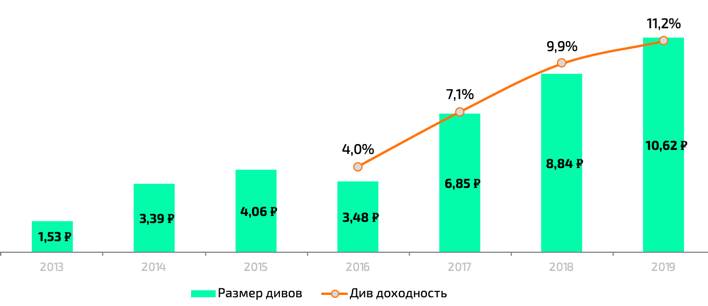

Почему не точно. Дело в мажоритарном акционере, АФК «Система», которая доит компанию на дивы для гашения своего долга. Что сказывается на показателях див. выплат, конечно, в лучшую сторону.

Компания отлично работает с дебиторской задолженностью, что говорит о хорошей дисциплине покупателей и прочих контрагентов.

Что еще понравилось в деятельности компании:

- В декабре 2019 года «Детский мир» сообщил о планах выхода на рынок Кыргызстана. Компания тем самым расширяет географию своего присутствия (РФ, Беларусь и Казахстан), тем самым нивелируя угрозы конкурентов в регионах присутствия.

- В декабре 2019 года Компания объявила о начале активного тестирования нового формата магазина Detmir.ru. Данный формат предполагает 130-170 кв.м. торговой площади. Приоритетной локацией для магазинов Detmir.ru будут города с населением менее 40 000 жителей. Это уже проникновение в нащи глубинки, где нет ТЦ и онлайн-доставки. Ход хороший, надеюсь, тебя оправдает.

- В ноябре 2019 года «Детский мир» запустил пилотную версию маркетплейса для категории «Одежда и обувь». Вообще сейчас тема маркетплейсов крайне рабочая. Все крутые компании идут в эти истории (Беру.ру, Яндекс.Яда и т.д.). Ребята молодцы, держат нос по ветру!

- В ноябре 2019 года «Детский мир» запустил полнофункциональное мобильное приложение, которое позволяет совершать покупки в удобном онлайн-интерфейсе, используя виртуальную карту программы лояльности Компании. Это must be! В любой отличной компании, работающей на обычного покупателя и идущей в ногу со временем.

- В октябре 2019 года запущена услуга доставки онлайн-заказов на следующий день за 99 руб. из розничных магазинов сети «Детский мир» в 30 крупнейших городах России.

- В октябре 2019 года Совет директоров Компании утвердил новую трехлетнюю программу долгосрочной мотивации топ-менеджмента, в рамках которой топ-менеджеры будут иметь право на выплаты акциями ПАО «Детский мир» и денежными средствами в совокупном размере до 4,6% от суммы прироста рыночной стоимости Компании (включая выплаты дивидендов) за три года действия новой программы. Это так же отличный пример западных компаний, бэсп практис, так сказать.

Вообще, у меня сложилось очень позитивное впечатление от компании, которая явно смотрит в digital. Наверняка, она накапливает большие данные о вои покупателях в инете на основе которых, при помощи глубинного обучения в рамках AI, оптимизирует затраты, повышает чеки и мотивирует людей к покупкам. Если бы не большой долг, то с учетом темпов роста по всем фронтам была бы не компания, а бриллиант!

Итого, плюсы:

- Рост операционных показателей

- Рост финансовых показателей

- Явный тренд на развитие в digital, стратегия omnichannel

- Высокие дивиденды

Минусы:

- Мажоритарий, который доит компанию (хотя можно было бы гасить долг и, тем самым, сокращать выплаты по % за кредит)

- Большой долг (ввиду п.1 и активной экспансии рынка)

Основная инвестиционная идея (у Детского мира их две):

- операционных рост бизнеса в онлайн и офлайн, что должно привести к росту прибыли (в дальнейшем которая пойдет либо на гашение долга, либо на высокие дивы)

- высокая заинтересованность мажоритария (АФК Система) в больших дивидендах (как правило, 100% от ЧП по РСБУ)

Полезные ссылки

Андрей Кушнир