23 марта 2020, 01:26

Распадская. Обзор финансовых показателей по МСФО за 2-ое полугодие 2019 года. Дивиденды

Распадская опубликовала отчет МСФО за 2-ое полугодие 2019 года. В отчете информация совпадает с той, что было замечено в отчете Евраза.

Есть хорошие и плохие новости в отчете. С одной стороны, Распадской вернули займы, которые она давала своим "сестрам", а с другой стороны - эти деньги не распределили на дивиденды, ограничившись их минимальным размеров. Но обо всем по порядку.

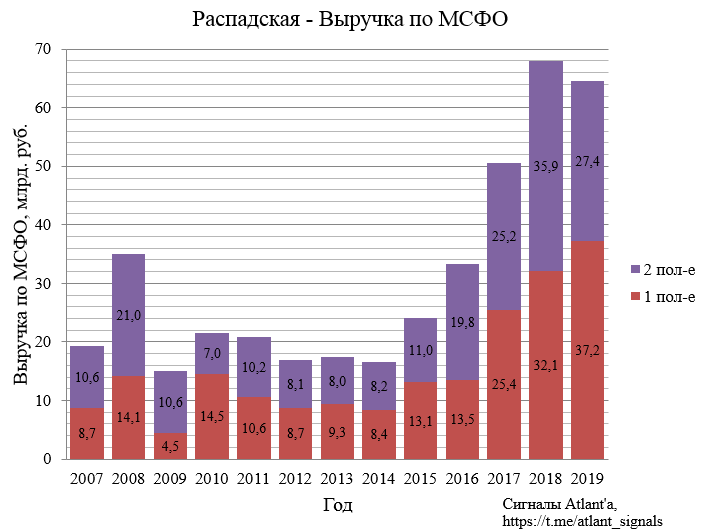

На фоне снижения цен и объемов реализации выручка снизилась на 24% к прошлому году и на 26% к предыдущему полугодию. По итогам года снижение составило 5%.

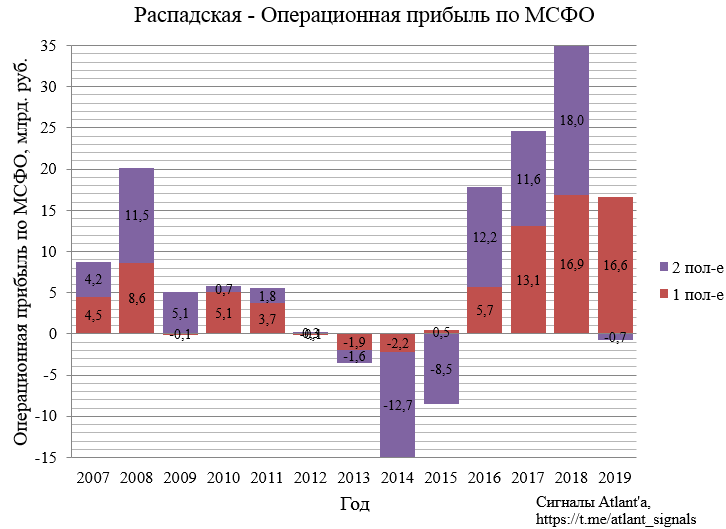

На операционную прибыль помимо причин, указанных выше, негативно повлияла курсовая переоценка валютной кубышки (бумажный убыток 650 млн. рублей) и обесценивания МУК-96 (этот маневр позволил снизить налог на 2 млрд. рублей).

В соответствии с обновленным планом добыча на шахте МУК-96 будет возобновлена в 2027 году. Учитывая, что возобновление добычи произойдет через 7 лет и что существует высокая степень неопределенности в отношении возобновления деятельности, Группа приняла решение произвести обесценение всех внеоборотных активов шахты МУК-96, что привело к 9,355 млн. руб. убытка от обесценения в консолидированном отчете о совокупном доходе.

В итоге операционная прибыль за 2-ое полугодие стала отрицательной -0,7 млрд. рублей.

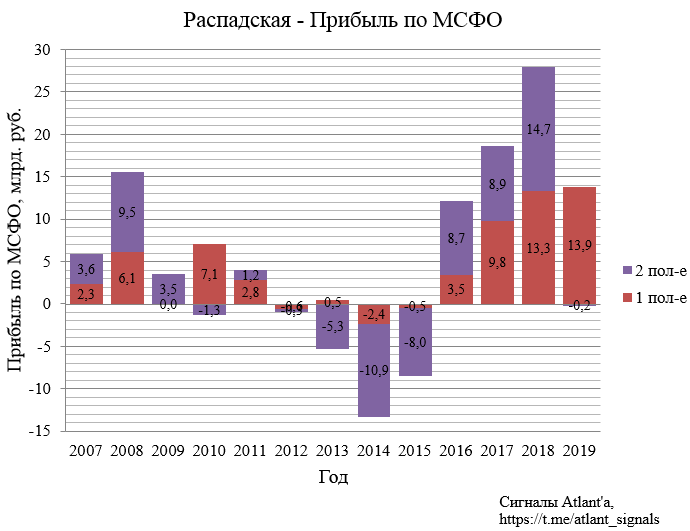

Однако процентные доходы позволили снизить убыток до -0,2 млрд. рублей.

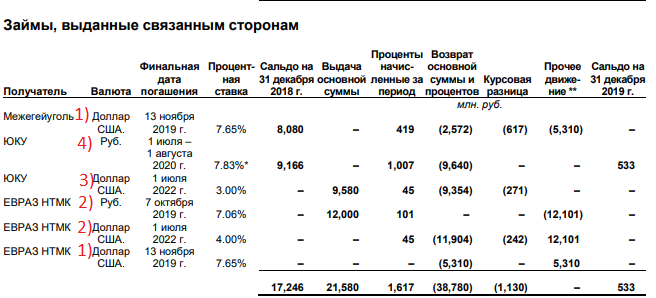

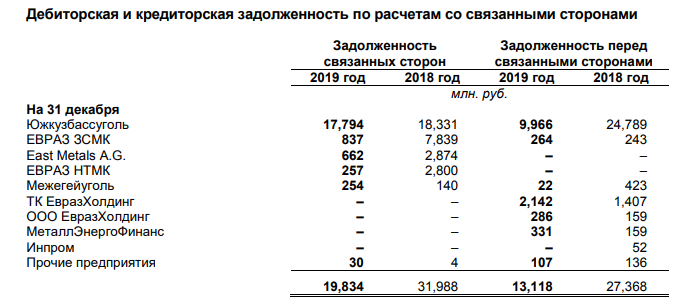

Кубышка выросла до 35,947 млрд. рублей. Компания вовремя перевала свои накопления в валюту и в рублевом эквиваленте осталось только 7%, хотя на конец 1-го полугодия распределение было приблизительно 50 на 50. Так как курс доллара и евро вырос к рублю с начала года на 30% и 23% соответственно, то на конец 1-го квартала кубышка в рублях переоценится до 44 млрд. рублей (около 64 рублей на акцию) без учета денежных средств, которые компания заработала за первые 3 месяца в 2020 году. Важно при этом, то, что большая часть - это живые деньги, которые лежат именно на счетах компании, а не выделены в виде займов. Лишь ЮКУ все еще должен 533 млн. со сроком возврата - середина 2020 года.

При этом:

1) займ Межегейуглю был переуступлен компании НТМК, который полностью погасил задолженность 5,310 млн. руб. 13 ноября;

2) 7 октября 2019 года валюта займа на сумму 12,101 млн. руб. компании НТМК была изменена с рублей на доллары США и процентная ставка была изменена с 7.06% на 4%. Исходя из размера начисленных процентов (45 млн. рублей), займ был погашен также в первой половине ноября;

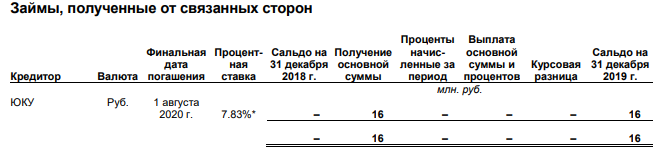

3) займ ЮКУ, выраженный в долларах, исходя из размера начисленных процентов (45 млн. рублей), был погашен в районе 20-23 декабря, возможно после направления жалобы миноритариев в ЦБ 19 декабря. Данный займ был выдан 7 октября:

Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка: Займодавец соглашается предоставить Заемщику денежные средства в размере, не превышающем:

- по договору от 7.10.2019г.: 150 000 000 (сто пятьдесят миллионов) долларов США (перечисление и возврат суммы займа и процентов за пользование займом производится в рублях РФ по курсу Банка России на день проведения платежа) с уплатой процентов по ставке 3% годовых на срок до 1 июля 2022г.;

4) займ ЮКУ, выраженный в рублях, неизвестно, когда был возвращен. Сложность расчета заключается в том, что помимо займа, указанного в таблице ниже, была выдан еще один займ 01.08.2019г.:

Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка: Займодавец соглашается предоставить Заемщику денежные средства в размере, не превышающем:

- по договору от 1.08.2019г.: 10 000 000 000 (десять миллиардов) рублей с уплатой процентов по ставке из расчета MosPrime + 1,1% годовых на весь срок действия займа – до 01 июля 2020г.

И если он был выдан сразу на всю сумму 10 млрд., то расчетный срок его частичного возврата 25 октября, но на тот момент компания не располагала таким количеством денежных средств, поэтому скорее всего займ был выдан не на все 10 млрд. Поэтому, даже зная сумму выплаченных процентов, мы не можем рассчитать точную дату.

Таким образом, 17 млрд. рублей были погашены до жалобы в ЦБ. 9,5 млрд. после жалобы. Еще 9+ХХХ млрд. рублей были возвращены в неизвестное время. То есть возврат займов был осуществлен не только под влиянием жалобы.

Странно, что сама Распадская получила в свою очередь небольшой займ от ЮКУ.

Также была снижена дебиторская задолженность связанных сторон, правда задолженность перед связанными сторонами также снизилась.

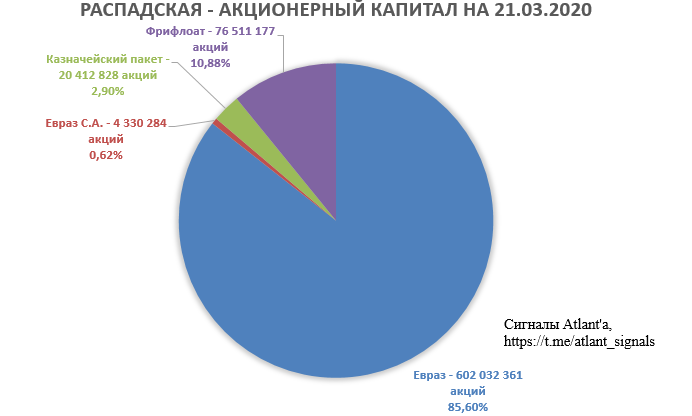

Также Распадская включила в повестку годового собрания акционеров пункт о гашении ранее выкупленных у миноритариев акций. Сейчас структура акционерного капитала такая:

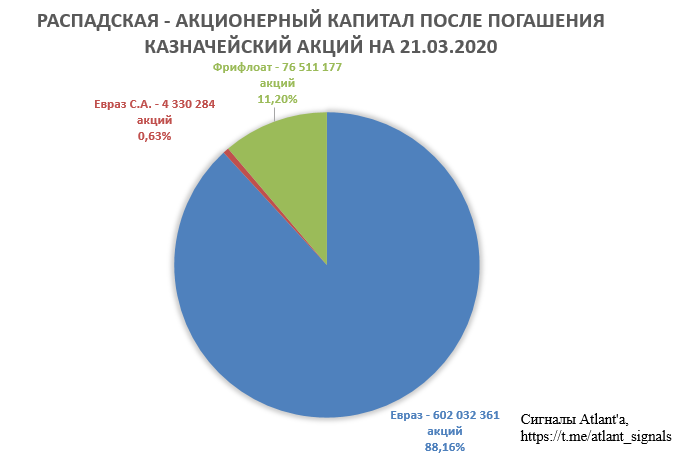

После гашения акционерный капитал примет следующий вид:

Судя по тому, как неплохо акции держались на фоне остального рынка последние 2-3 недели, не исключено, что Евраз мог еще нарастить свой пакет. Пока непонятно, что в итоге будет делать с миноритарными акционерами Распадской. Для того, чтобы осуществить принудительный выкуп нужно в результате оферты нарастить долю более 95%. Скупить с рынка более 6% акций (более 42 млн. штук) через прямые покупки на бирже невозможно, без разгона котировок. 1,42% акций принадлежит при этом фондам. Есть вариант предложить миноритариям оферту с премией к текущей цене, если эта премия будет достойной, то на таком рынке, наверное многие принесут на выкуп. А возможно и не будет никакого выкупа и Евраз просто наращивает долю по дешевым ценам.

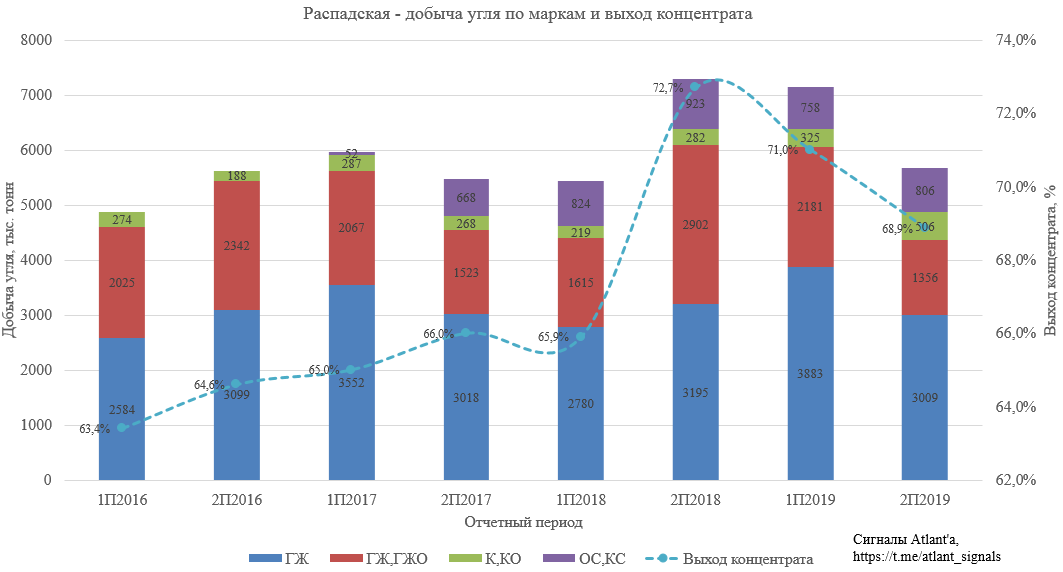

Также из отчета видно, что компания снизила добычу низкомаржинальных углей на разрезе Распадский (красный столбик) согласно своему плану. При этом освободившиеся мощности были перенаправлены на добычу премиальных марок на шахту Распадская-Коксовая.

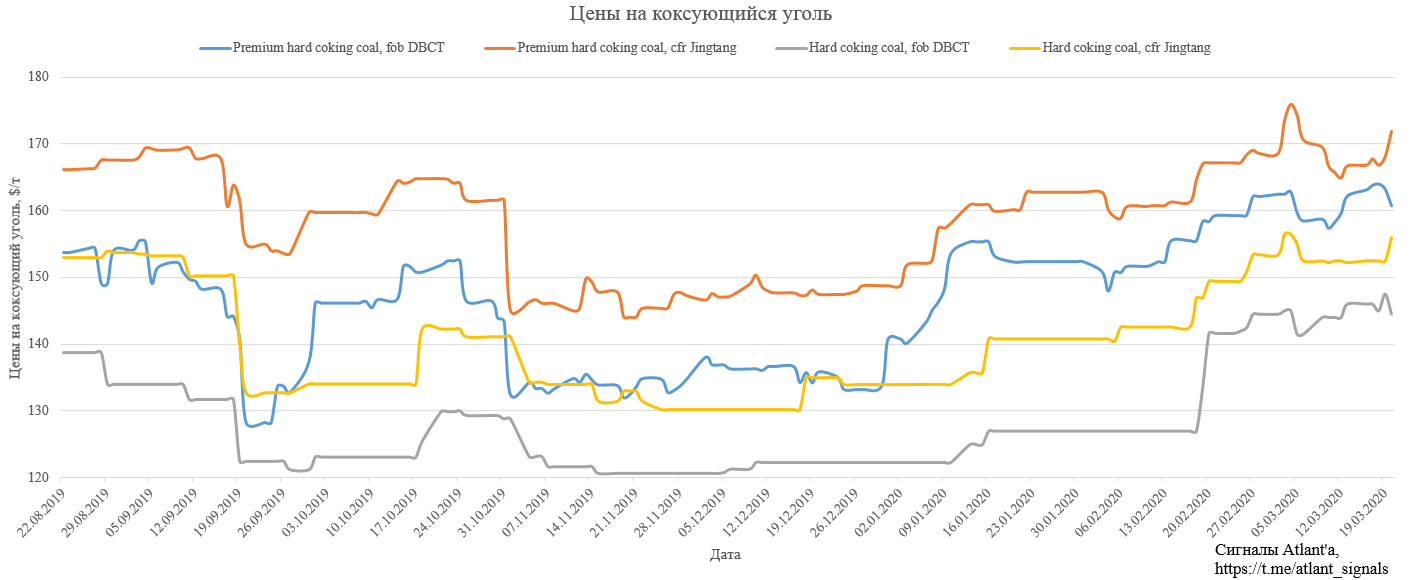

Согласно информации с конференц-звонка, который можно скачать по ссылке, цены хорошие и выросли по сравнению с 4-ым кварталом. Проблем с отгрузкой в Китай в январе-феврале нет, но возможны в будущем ограничения поставки на восток, в случае, если государство пойдет навстречу компаниям, с дешевым и легкодобываемым энергетическим углем, добыча которого сильно выросла в последние годы на фоне высоких цен, которые сильно снизились во 2-ой половине 2019 года. Тут надеемся на лобби владельцев Евраза.

Как мы видим, коронавирус пока не повлиял на цены на продукцию Распадской, они даже выросли в валюте, а с учетом ослабления рубля, цены еще лучше.

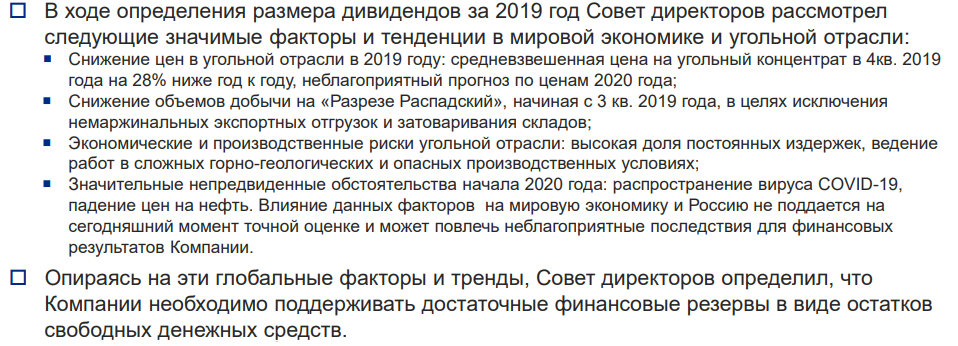

Совет Директоров "порадовал" акционеров и рекомендовал выплату дивидендов за 2-ое полугодие 2019 года в размере 2,83 руб. на акцию. Итого, за весь 2019 год компания выплатит 5,33 руб. Компания при этом к стандартному набору отмазок добавила риски, связанные с коронавирусом.

На конференц-звонке генеральный директор Сергей Степанов также поделился опытом работы в другой угольной компании в 2008 году, где во время кризиса была проблема реализовать продукцию в течение полугода. Ну и в ответе на вопрос о причине низких дивидендов Степанов добавил, что при их обсуждении Распадская закладывает шоковый сценарий, при котором компания не сможет продавать продукцию 6-12 месяцев. В общем, как обычно, мы бы рады выплатить больше, но...(здесь можно вставить любой удобный повод).

Итак, что мы имеем:

1) Распадская на своих счетах саккумулировала приличную сумму денег, получив обратно деньги, которые ранее выдала своим "сестрам" в виде займов. При этом "сестры" эти займы успели направить на дивиденды в 2018 году, скорее всего так было и в 2019, то есть они выплачивали дивиденды в долг и имеют приличную долговую нагрузку в связи с этим;

2) Евраз продолжает наращивать долю в Распадской;

3) Евраз выплачивает высокие дивиденды, но на них он направляет не весь свободный денежный поток, а только 75% (за 2019 год). То есть теоретически может продолжить их выплачивать и без Распадской;

4) Денежные средства Распадской лежат на обычных банковских счетах, а не на депозитах, что странно, так как в таком случае деньги не работают. Было бы логично (где Распадская и где логика?) предположить, что ими скоро воспользуются. Если бы хотели выплатить дивиденды, то сделали бы это сейчас. Для выкупа акций сумма слишком большая (фрифлоат не более 10 млрд. рублей). Капитальные затраты меньше, чем год назад (65 млн. долларов - не более 5 млрд. рублей). Остается только создание совместного предприятия с Сибуглеметом (куплен в начале года у ВЭБа владельцами Евраза), но как будет точно проходить эта сделка мы пока не знаем.

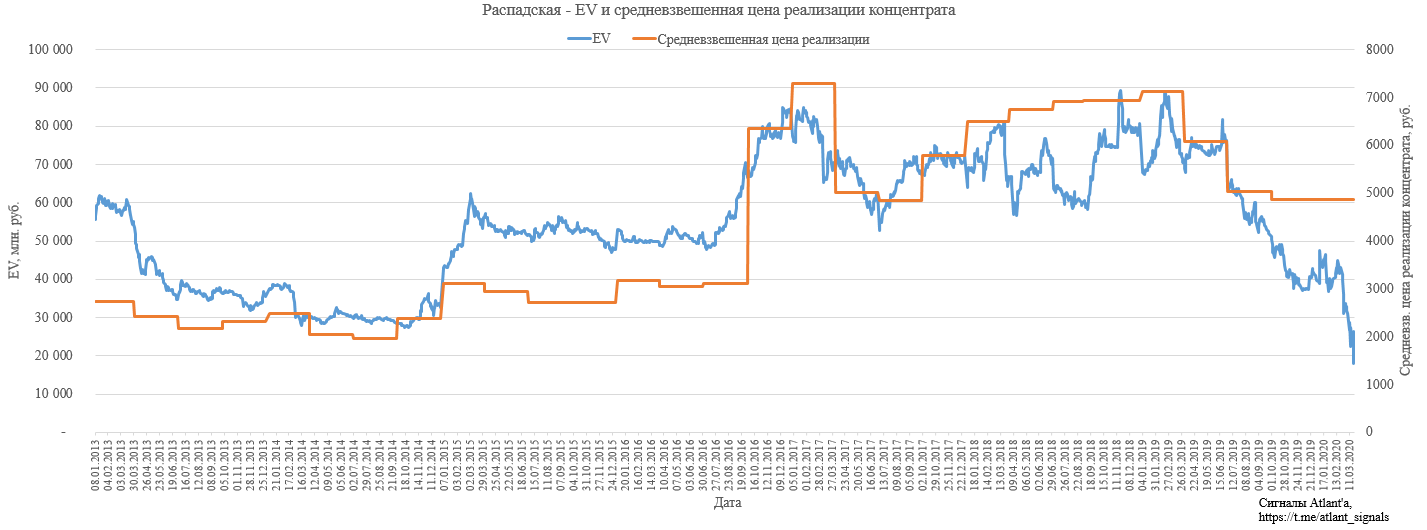

EV (Стоимость компании = Рыночная капитализация + Чистый долг) достигло рекордно-низких значений, которые не были даже в годы очень низких цен на продукцию. Значение чистого долга на 20.03.2020 взял с учетом переоценки валютной кубышки.

Другая интерпретация графика, на которой изображено отношение показателя EV к средневзвешенной цене реализации концентрата (за 1-й квартал 2020 года принял цены 4-го квартала 2019 года, хотя по факту сейчас цены выше). Видим, что исходя из рыночной конъюнктуры угольного бизнеса, компания сейчас экстремальна дешева. Спасибо за это мажоритарным акционерам.

Для роста необходимо, чтобы раскрылась стоимость кубышки. Сибуглемет купила не Распадская, а акционеры Евраза. Жду, что в итоге будет с этими двумя компаниями.

А пока дивидендная доходность на уровне депозита в банке, и компанию можно охарактеризовать как "дешево и сердито".

Продолжаю держать акции.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov