20 марта 2020, 08:59

Мечел. Обзор финансовых показателей за 4-й квартал 2019 года. Так нарисовали или нет?

Похоже специальность «бухгалтер на все руки» очень востребована нынче у нас на ФР. Вспомнить хотя бы ТГК-1. Тенденция крайне пугающая…

Перейдем непосредственно к художествам.

Картина 1. Выручка падает. Теоретически можно было занизить выручку, например заключив контракты, но задержав поставку заказчику, или как-то иначе. Но точно этого нам не узнать. Минус 13 млрд.

Если азять операционный отчет, но падение объема метал.сегмента действительно прослеживается.

И цены внутренние тоже прилично пострадали. Может все же не специально?

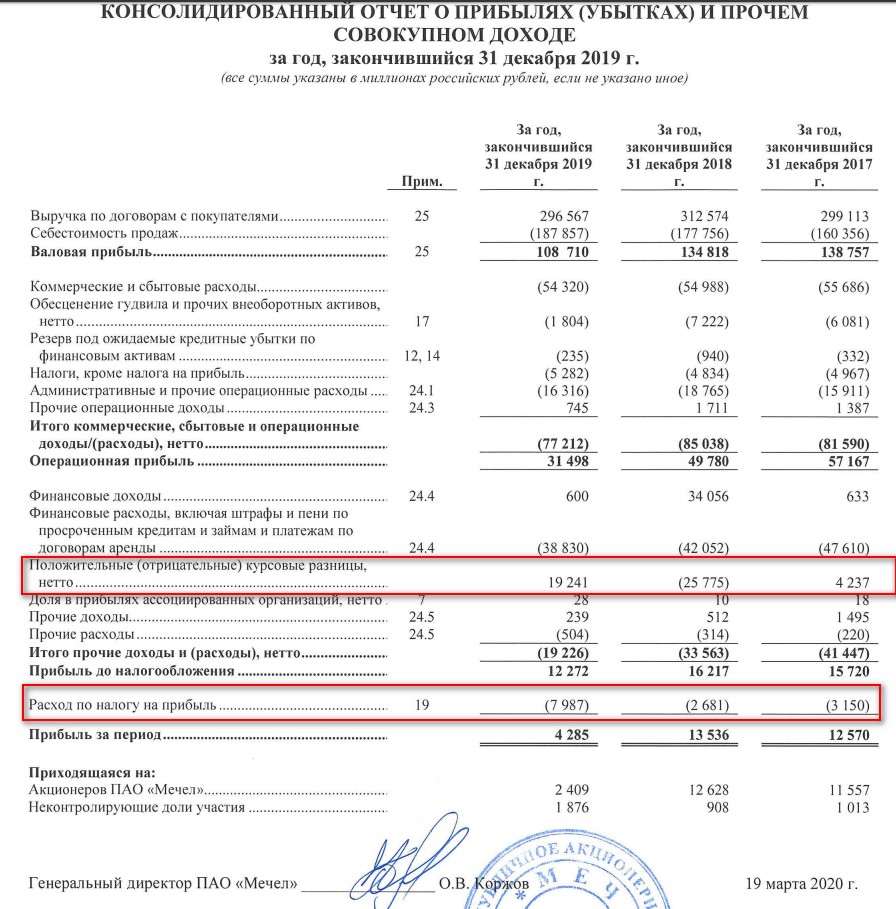

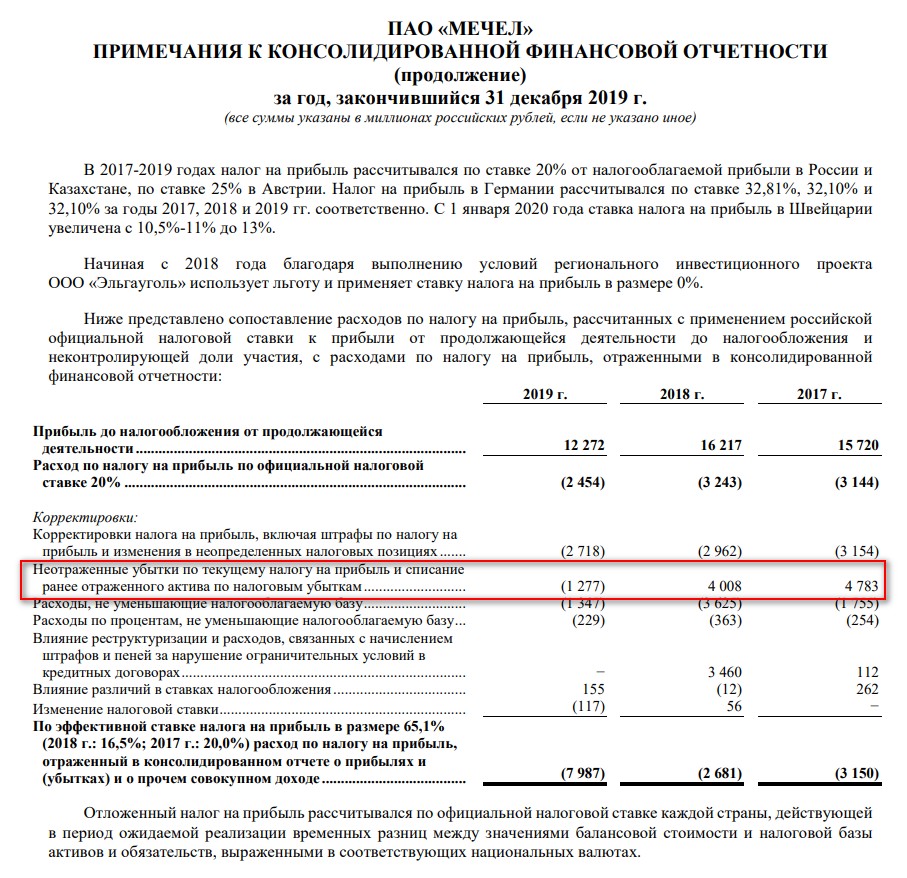

Картина 2 Когда даже положительные курсовые разницы не спасают.

По сути это был один из самых сильных драйверов в идеи, но как показала практика, лучше опираться на операционные показатели. Алексей Мидаков любезно еще несколько месяцев назад все это просчитал, но указал на слабость идеи.

И действительно, в отчете есть сильная строка про переоценку, но также есть и губительная строка налоги, выросшая более чем в два раза.

Какого блин?

Что нам показывает раздел? А раздел показывает «Неотраженные убытки по текущему налогу на прибыль и списание ранее отраженного актива по налоговым убыткам». Если кратко, то компания, имея убытки в предыдущие годы, сальдировала убыток, уменьшая налог. А тут вот взяла и передумала. (спасибо Игорю Шимко за консультацию. Добрых лет здравия и успехов в атлетике!)

Выходит, хотя бы пятерочку можно было в отчет запихнуть. Эта слабая сторона див. политик привязанных к ЧП, так как уж очень этот параметр манипулируем парнями с нарукавниками. В итоге имеем скромные 3,5р на дивиденд.

А что дальше? Дальше растет важность обыкновенных акций Мечела. Продажа Эльгинского месторождения все же сократит долг примерно на 50 млрд. до 341 млрд , и освободит 6 млрд процентов и пеней.

Стоит ли оно того? Учитывая желание владельца не терять контроль и докупать акции, возможно идея в этом есть, но она явно для опытных инвесторов. Сейчас в рынке хватает более понятных и прозрачных идей, чем Мечел.

Выходит как минимум не захотели показывать хороший отчет. Очень жаль парней, попавших в ловушку мистера Зюзина. Как важна, все же личность у руля публичной компании. Всего Вам хорошего Игорь Владимирович.

Полезные ссылки

Жека Аксельрод