08 апреля 2019, 18:27

Магнит + Лента. Осилит? Пробуем разобраться в ситуации.

Невероятные события вокруг крупной сети гипермаркетов:

МАГНИТ" 1 АПРЕЛЯ ДЕЛАЛ НЕОБЯЗЫВАЮЩЕЕ ПРЕДЛОЖЕНИЕ О ПОКУПКЕ "ЛЕНТЫ", ЧУТЬ ВЫШЕ ЦЕНЫ "СЕВЕРГРУПП" ($3,65 ПРОТИВ $3,6) - "ЛЕНТА"

НЕЗАВИСИМЫЕ ДИРЕКТОРА "ЛЕНТЫ" ПОПРОСИЛИ "МАГНИТ" ПОДТВЕРДИТЬ НАМЕРЕНИЕ КУПИТЬ КОМПАНИЮ В СВЕТЕ СДЕЛКИ МОРДАШОВА С TPG И ЕБРР, НО ПОКА НЕ ПОЛУЧИЛИ ОТВЕТА - "ЛЕНТА"

"МАГНИТ" ДЕЙСТВИТЕЛЬНО ЗАИНТЕРЕСОВАН В ПОКУПКЕ "ЛЕНТЫ", СДЕЛАЛ ПРЕДЛОЖЕНИЕ ПО ВЫКУПУ 100% АКЦИЙ РИТЕЙЛЕРА - "МАГНИТ"

СЕВЕРГРУПП НЕ КОММЕНТИРУЕТ ПРЕДЛОЖЕНИЕ "МАГНИТА" О ПОКУПКЕ "ЛЕНТЫ"

СЕВЕРГРУПП ПО-ПРЕЖНЕМУ ПЛАНИРУЕТ ЗАКРЫТЬ СДЕЛКУ С TPG И ЕБРР, ПОЛУЧИВ РАЗРЕШЕНИЕ ФАС, И ВЫСТАВИТЬ ОФЕРТУ МИНОРИТАРИЯМ "ЛЕНТЫ" - ПРЕДСТАВИТЕЛЬ ГРУППЫ

Судя по всему Магнит «примагнитит» Ленту, принеся в жертву долговую нагрузку.

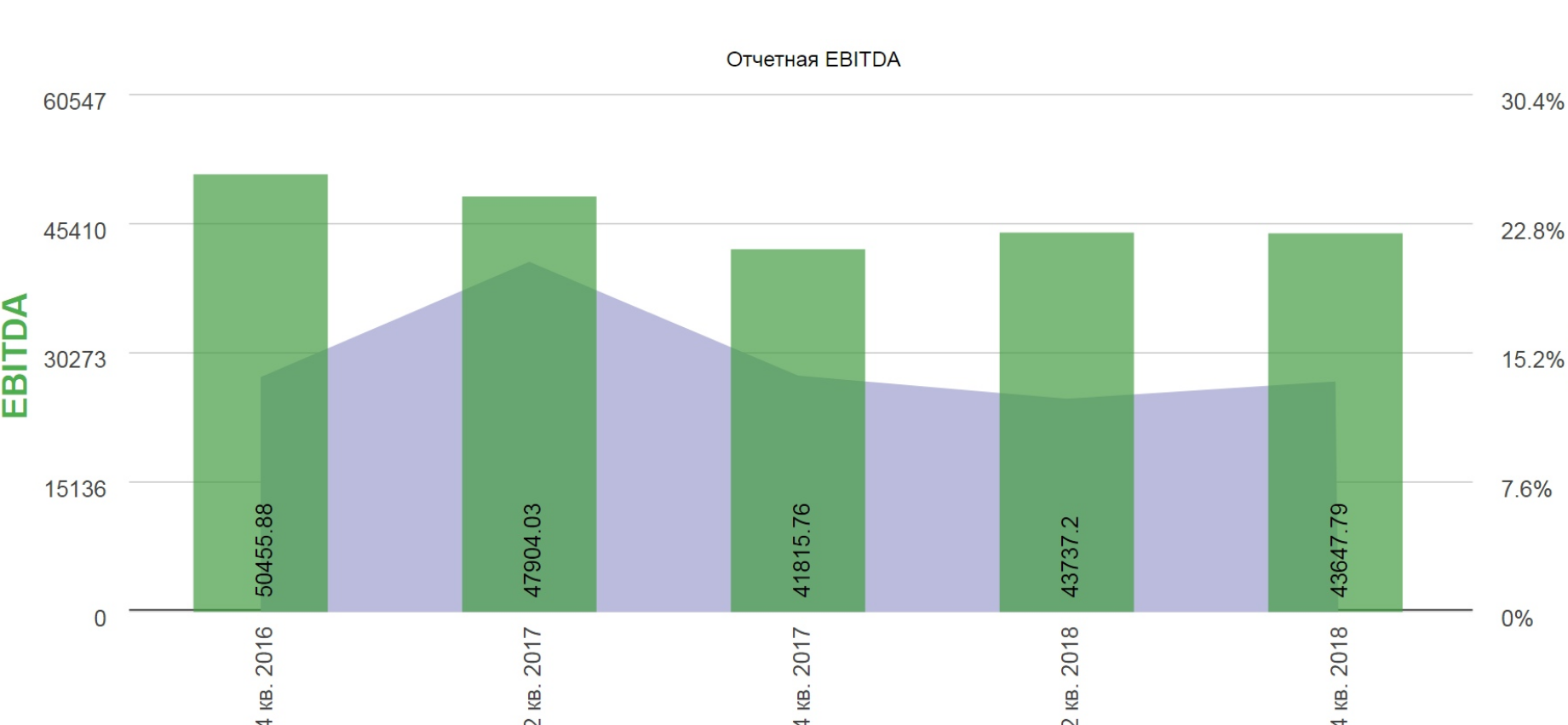

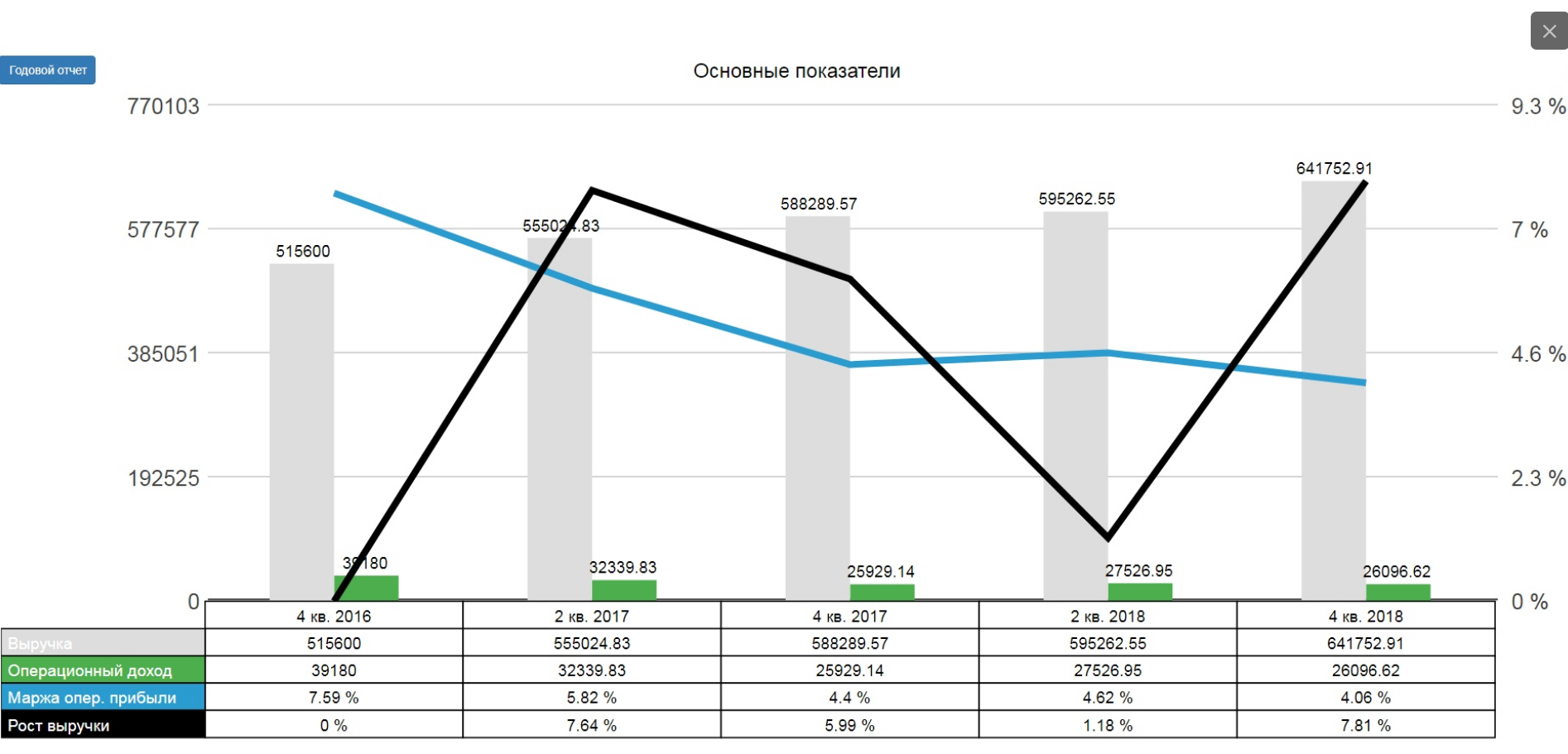

Показатели Магнита:

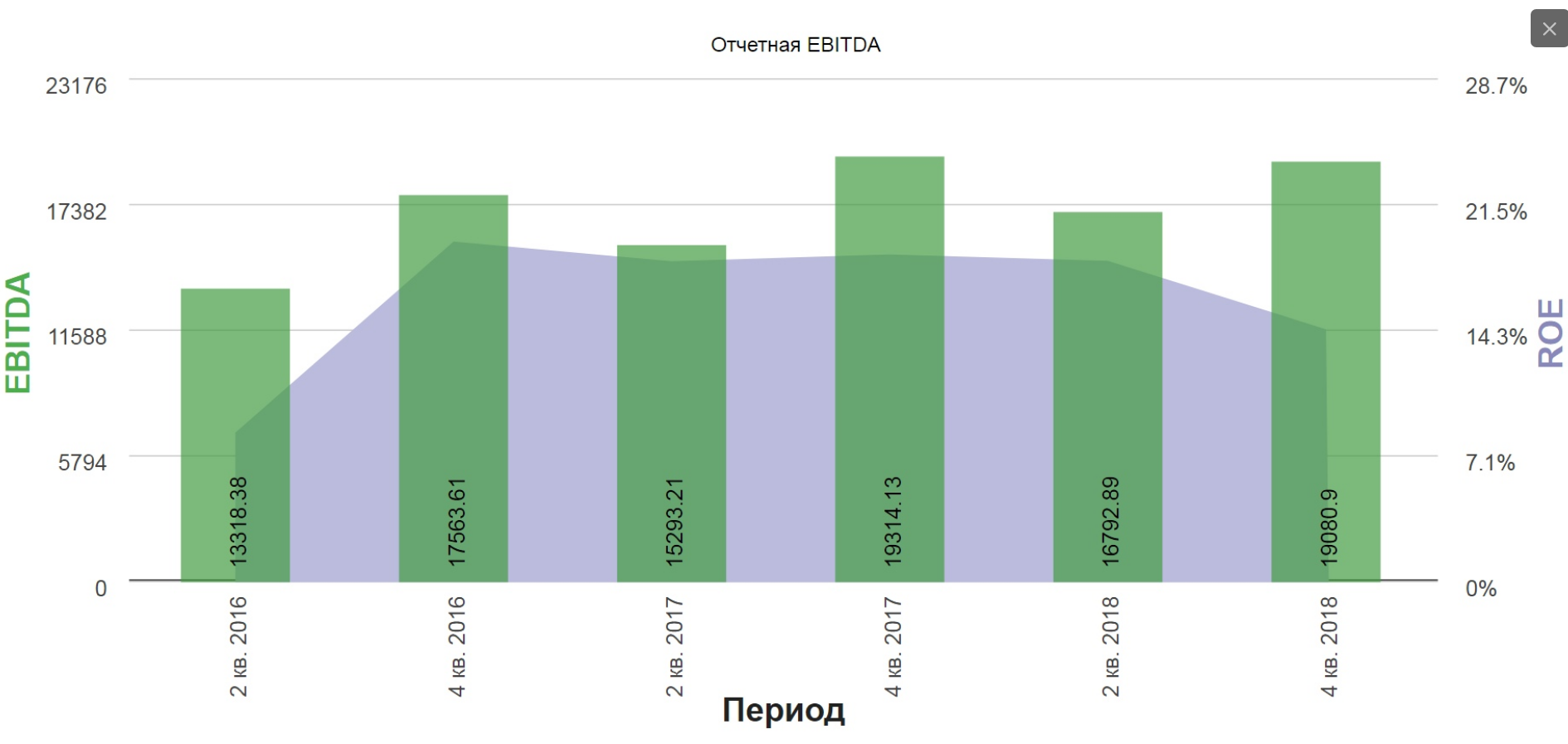

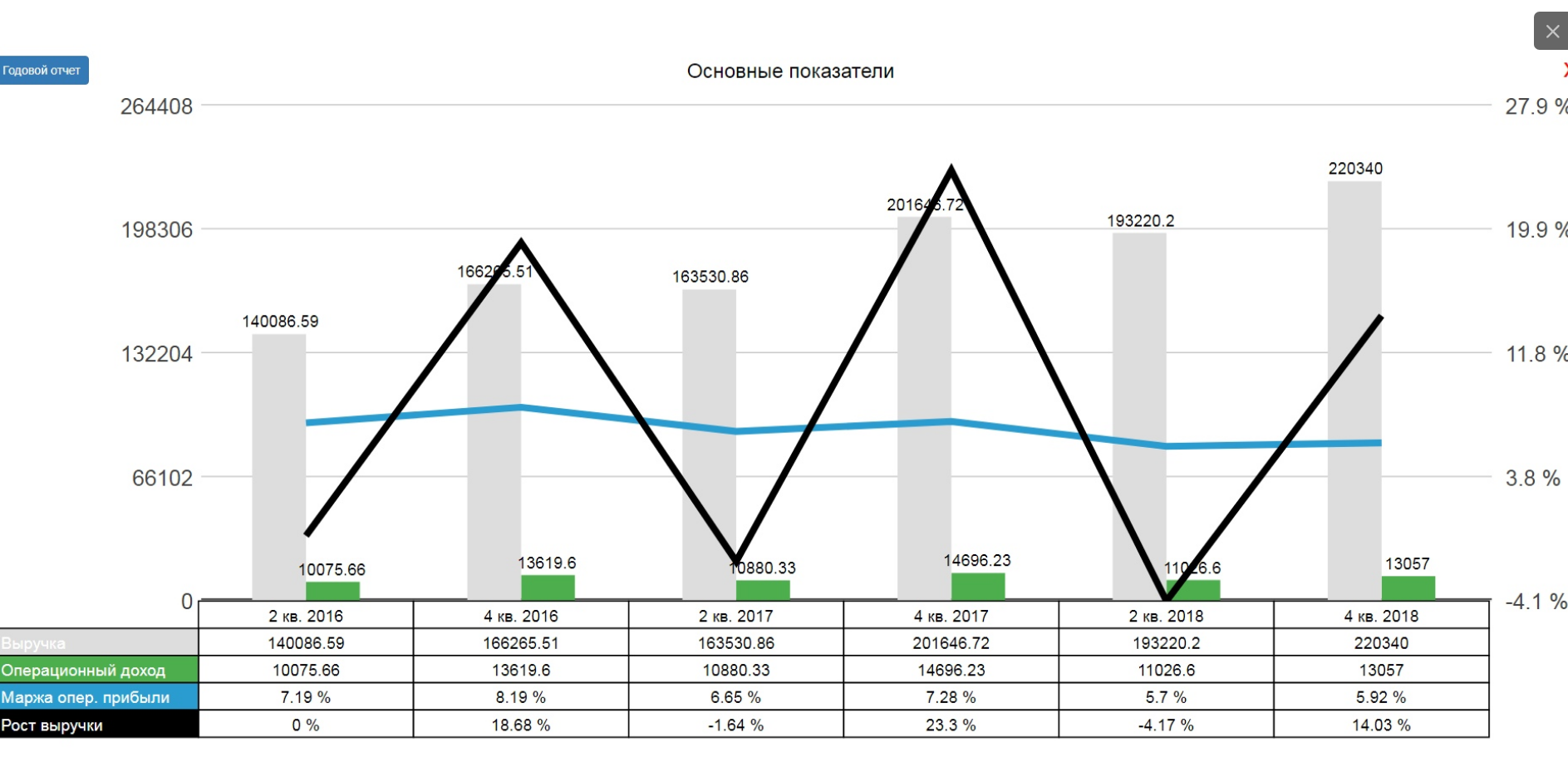

Лента:

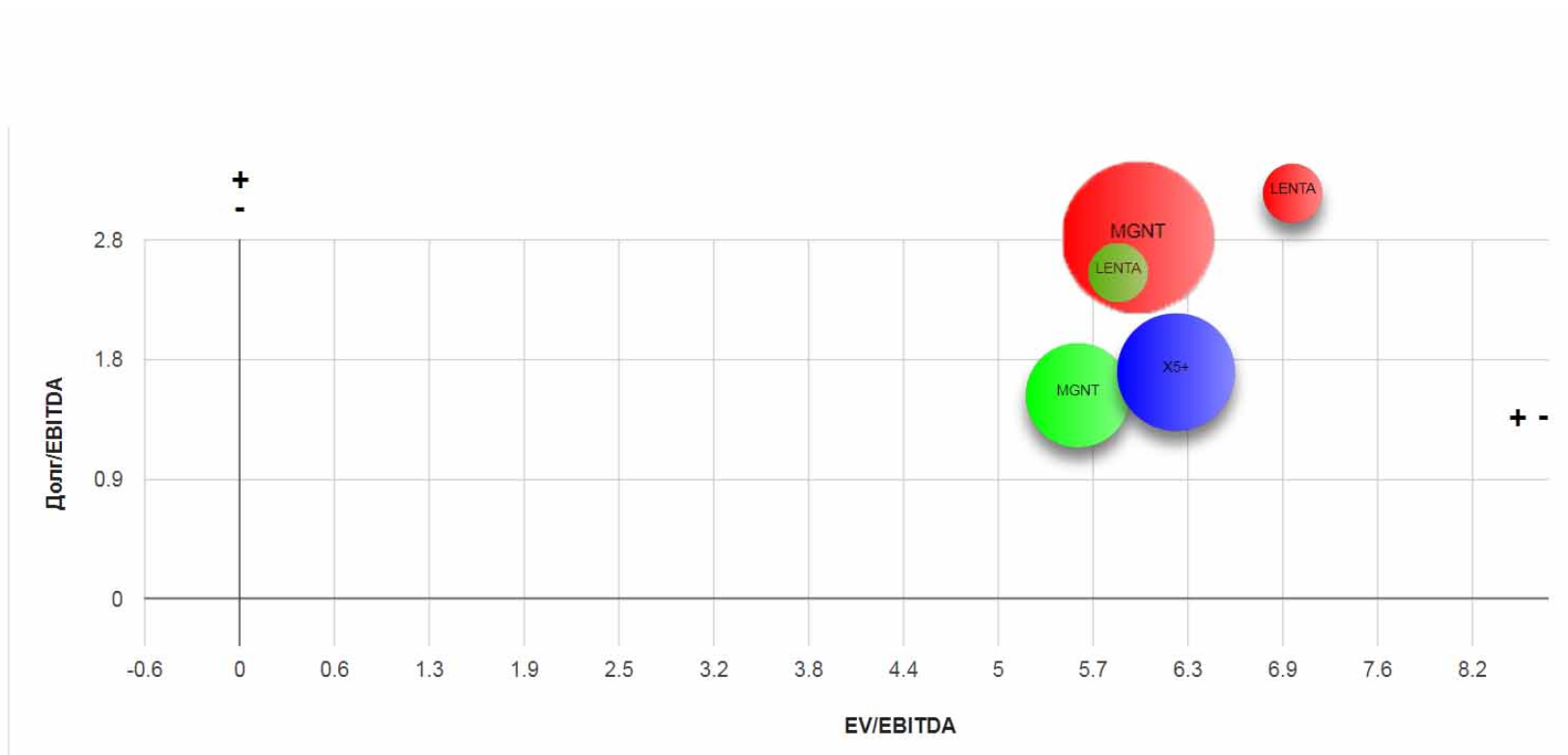

Рассмотрим итоги поглощения.

Итак текущий долг Магнита 137 млрд. На покупку Ленты тратится 120 млрд. +90 долг самой сети. Итого долг станет примерно 350 млрд.

Магнит LTM_EBITDA= 87 млрд

Лента LTM_EBITDA =36 млрд

Итого Лента + Магнит:

Долг 350

EBITDA =123

Долг/EBITDA=2,8 Про дивиденды можно на время забыть.

Выглядеть будет вот так:

На сколько уже упал магнит?

Упрощенно! Упали пока только на 80. Возможно упадут еще. Подчеркиваю «возможно».

Забавно, но победы сходу не выйдет… «магнитная лента» не станет лидером по владению рынком. Тут конечно же больше шутка, но явного лидерства не выйдет.

Негативные последствия:

- Рост долга.

2. Спорный формат, люди меньше стали ходить в гиперы.

3. Лента прямым текстом заявила, что заканчивает экспансию и сокращает инвестиции в новые магазины.

Позитивные:

- Ян Дюнинг не зря пришел в Магнит, опытный менеджер как раз и займется управлением знакомой ему сети. Не зря ему прикупили акций для мотивации:

Краснодар, 29 марта 2019 г.: ПАО «Магнит» (далее «Компания», MOEX и LSE: MGNT), один из ведущих российских ритейлеров, сообщает о начале обратного выкупа акций.

29 марта 2019 года Совет директоров ПАО "Магнит" одобрил условия и сроки обратного выкупа 164 710 обыкновенных акций ПАО «Магнит» (далее – Обратный выкуп).

Обыкновенные акции ПАО «Магнит» будут выкуплены на ПАО Московская Биржа («Московская биржа») АО «Тандер» (операционное дочернее общество Компании, далее «Тандер») в целях выплаты вознаграждения президенту Компании Яну Дюннингу в соответствии с условиями его трудового договора.

Обратный выкуп будет финансироваться за счет свободного денежного потока.

2. Общая логистика, увеличенный объем закупок и тд., даст хорошую синергию.

3. Совместные IT-решения, позволят модернизировать Магнит.

4. Сильная команда. Наумова и ко, плюс Дюнинг и ко.

По итогу, прям в данный момент Магнит достаточно спорная инвестиция. Однако после вероятного падения, в случаи свершения сделки, а сделка очень может быть, компания может стать очень интересной инвестицией с целью покупки под гашения долга.

В случаи же, если Мордашев подвинет Магнит, акции могут быстро восстановиться. Как всегда по максимуму буду следить за новостями и сразу постить в группу.

Полезные ссылки

Жека Аксельрод