11 марта 2020, 19:07

Лукойл разбор потенциальных дивидендов за 1 пол. 2020 по результатам вебкаста.

Лукойл невероятный образец компании с правильным руководством. Пример многим!

Вебкаст получился крайне сумбурным. На вопросы менеджмент отвечал одновременно с переводчиком, в итоге получалась каша. Что удалось понять:

- Байбек будет за счет кредитных средств. У меня была мысль, что сделают капекс за счет кредита, но вышло даже лучше. Запас фин. прочности у компании высокий. Долга нет. Размер 3 млрд. до 2022. На вопрос когда начнут и до какой точно даты я разобрать не смог.

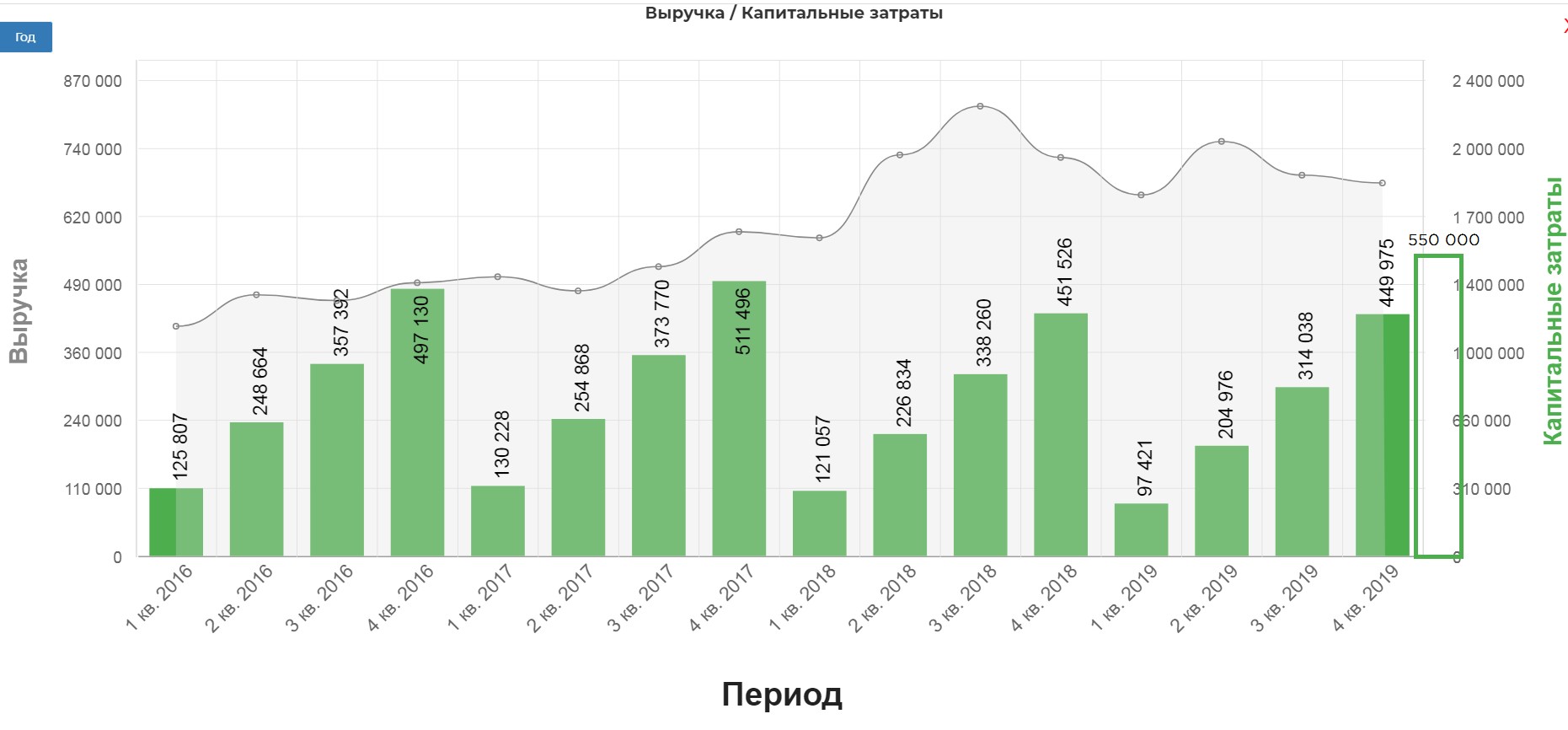

2.Капекс валютный 8,4 млрд. $ Менеджмент обещал в случаи падения рубля уменьшить аппетиты и уложиться в плановый 550 млрд. рублей. Тут опять не понятно с Курной это или без. Похоже, что с учетом. Нужно вебкасты теперь записывать.

3.Показатели компании не так сильно зависят от цены на нефть как многие считают.

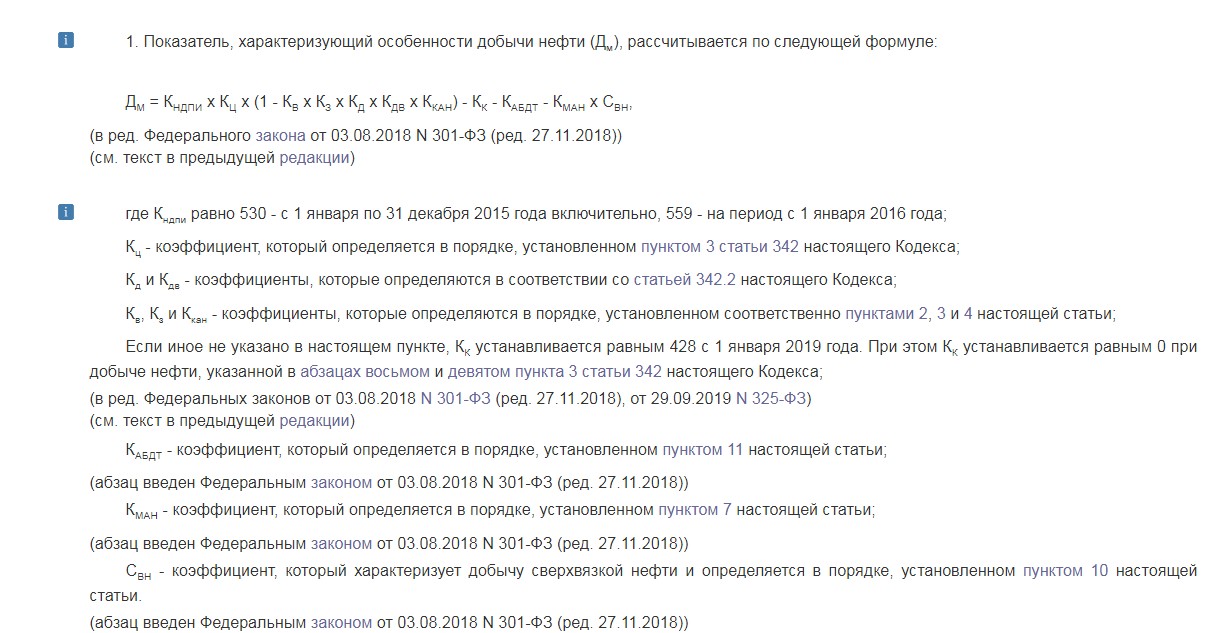

Рассмотрим этот вопрос подробнее. В отчете руководства есть раздел посвящённый налогам. Очень сложный раздел, и тут сходу разобраться смогут только специалисты. Например, формула характеризующего особенности добычи нефти только чего стоит:

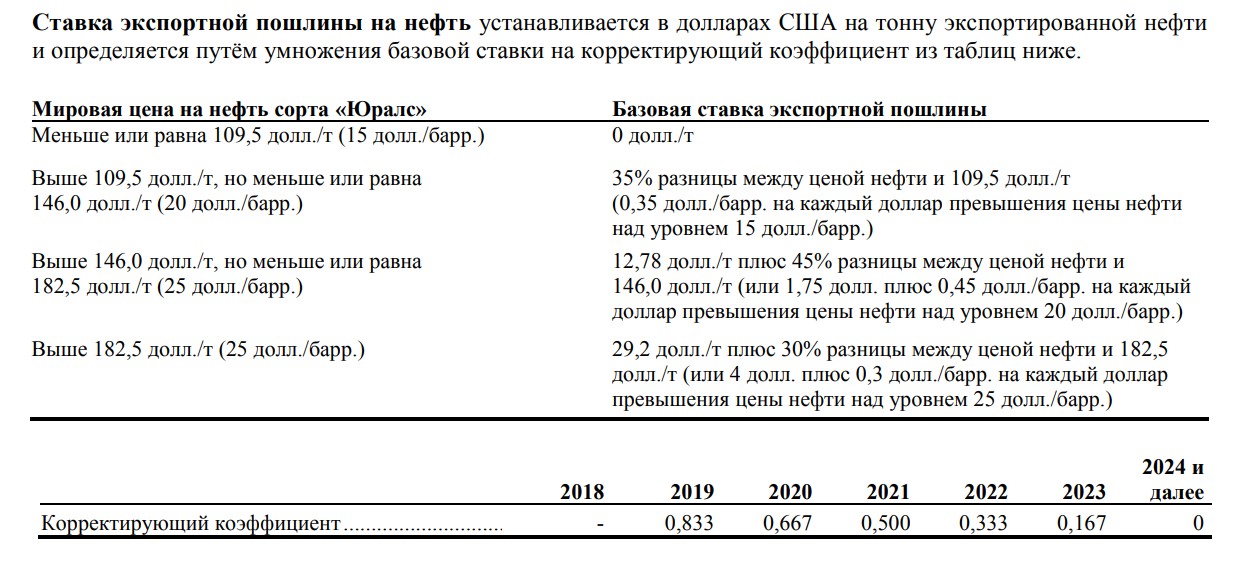

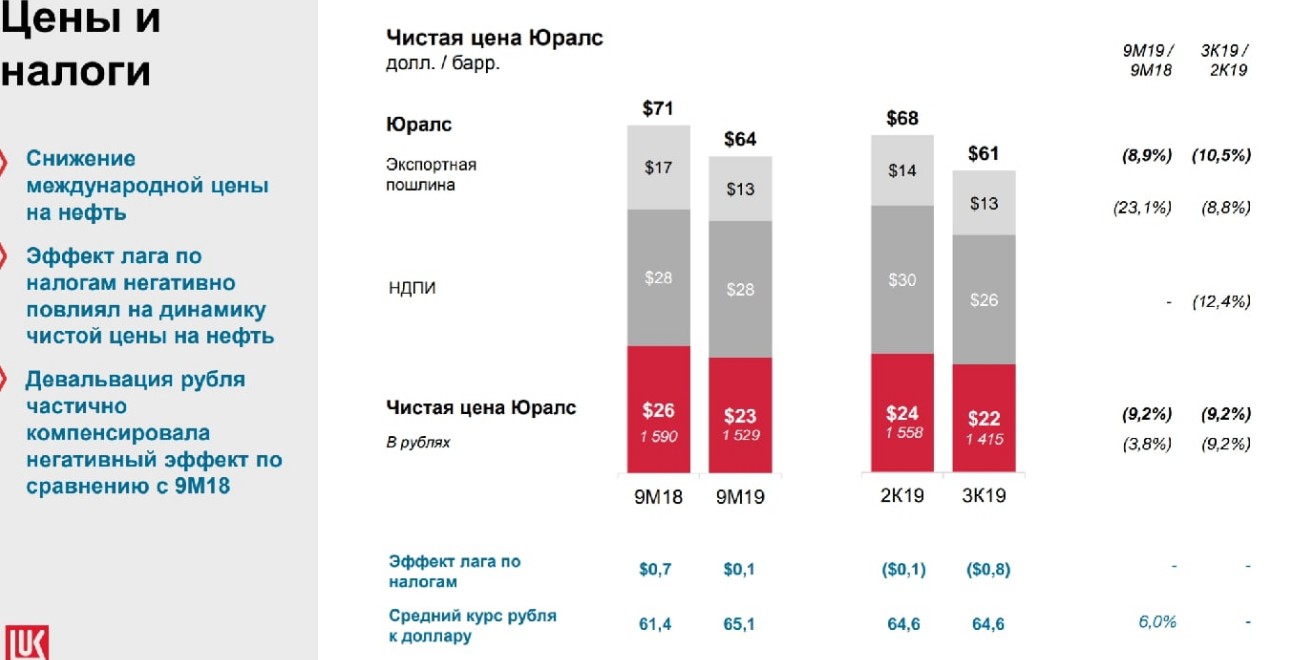

Но вот с пошлиной разораться проще. В ней видно, что пошлина значительно падает при низкой цене, и наоборот растет при росте цены.

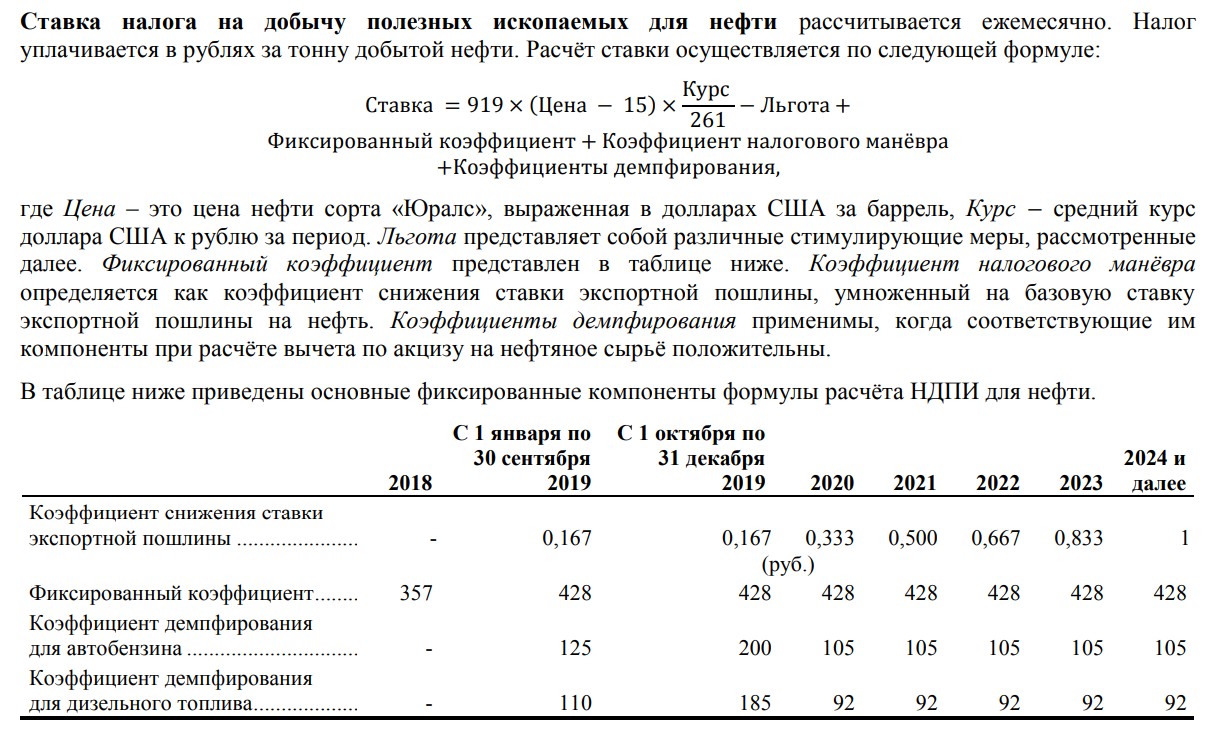

НДПИ также зависит от цены и от типа месторождения.

Далее вступает НДД(налог на дополнительный доход о добычи углеводородного сырья). Замысел ввести не только операционные затраты в базу расчета налога но и капитальные. Такие налоги применяются как стимулирование разведки.

В итоге имеет такую ситуацию, где падение нефти нивелируется гибкой системой налогообложения. Чем выше цена, тем выше налог, и чем ниже цена тем ниже налог. Государство получает в этом случаи меньше, но что поделаешь… Два слайда об этом.

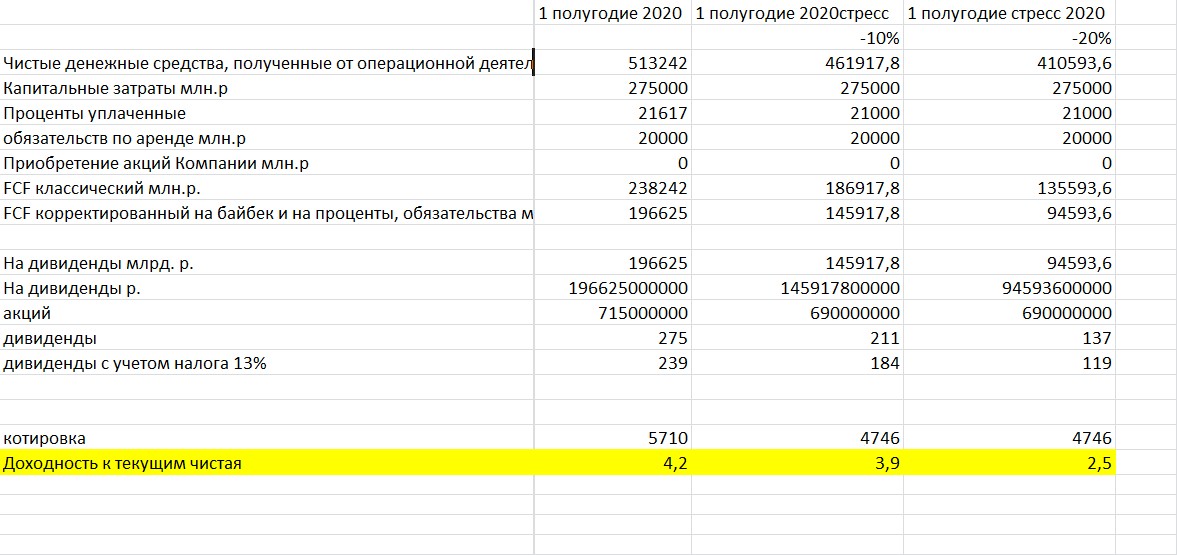

Итак, что сейчас можно определённо посчитать? Это прогнозные дивиденды. Внимание это прогноз и не более! Не является инвестиционной идеей и тд.

Возьмем три сценария(аналогичный как в 2019, с падением результатов -10% и -20%). Я больше склоняюсь к результату -10%.

В итоге имеем чистую доходность примерно 4% за полугодие(правда с ростом долга и ростом процентных платежей). Для текущей ситуации истерии вокруг нефти, более чем прекрасное развитие событий, особенно если кого-то зажало в бумаге. Плюс Лукойл дивидендный аристократ, и менеджмент вероятно не захочет сильно снижать уровень див. выплат. Файл расчетов как обычно будет прикреплен к посту. Проверяйте :)

Полезные ссылки

Жека Аксельрод