06 марта 2020, 11:13

ТМК: Финансовый отчет за 4 кв. 2019 года.

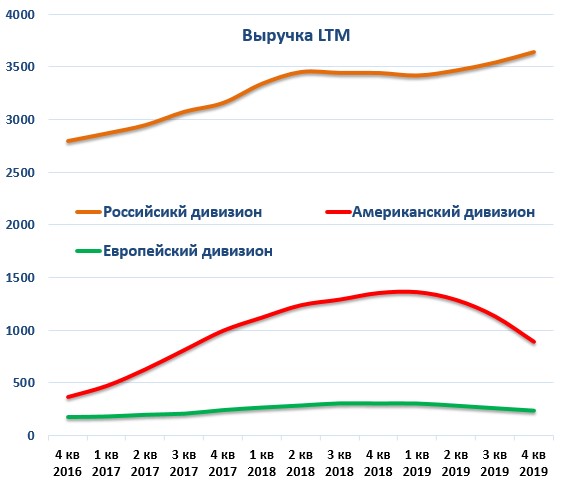

Выручка снизилась на 7% по сравнению с 2018 г. главным образом из-за более слабых результатов Американского и Европейского дивизионов, а также из-за отрицательного эффекта от пересчёта из функциональной валюты в валюту представления отчетности, что было частично компенсировано ростом выручки Российского дивизиона.

Выручка Российского дивизиона выросла на 6% за счет увеличения объемов реализации и улучшения ценовой конъюнктуры.

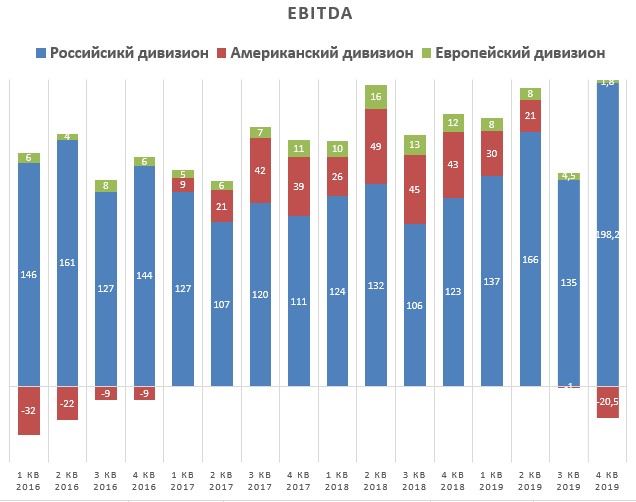

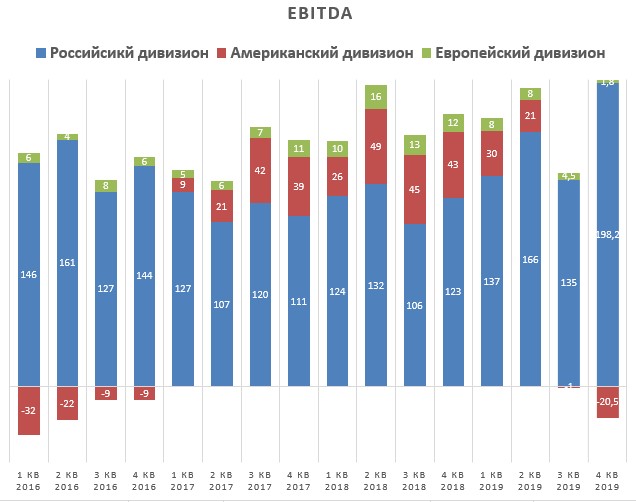

Скорректированный показатель EBITDA снизился на 12 миллионов долларов США, или на 2% по сравнению с 2018 г., до 688 миллионов долларов США, из-за снижения показателей Американского и Европейского дивизионов, что было практически полностью компенсировано более сильными результатами Российского дивизиона.

Скорректированный показатель EBITDA Российского дивизиона вырос на 151 миллион долларов США, или на 31%, по сравнению с предыдущим годом в результате улучшения структуры продаж.

Рентабельность по скорректированному показателю EBITDA Группы не изменилась по сравнению с предыдущим годом и составила 14%.

Общий долг вырос с 2 867 миллионов долларов США по состоянию на 31 декабря 2018 г. до 3 006 миллионов долларов США по состоянию на 31 декабря 2019 г., что было обусловлено укреплением обменного курса рубля по отношению к доллару США.

Размер чистого погашения заемных средств в 2019 г. составил 50 миллионов долларов США.

Средневзвешенная номинальная процентная ставка по заемным средствам снизилась на 35 базисных пунктов по сравнению с показателем на конец 2018 г. и составила 6,95% по состоянию на конец отчетного периода.

Чистый долг увеличился с 2 437 миллионов долларов США по состоянию на 31 декабря 2018 г. до 2 503 миллионов долларов США по состоянию на 31 декабря 2019 г.

Соотношение чистого долга к EBITDA составляет 3,8x без учета продажи IPSCO.

В феврале 2020 года ТМК завершила размещение семилетнего выпуска еврооблигаций на сумму 500 миллионов долларов США по ставке купона 4,30% годовых. Успешное возвращение Группы на международный облигационный рынок последовало за завершением сделки по продаже IPSCO, положившей начало структурной трансформации бизнеса Группы.

Как было объявлено ранее, большая часть денежных средств, полученных от продажи IPSCO Tubulars Inc., будет направлена на снижение долговой нагрузки Компании, в то время как средства от размещения еврооблигаций будут использованы для рефинансирования выпуска еврооблигаций ТМК объемом 500 миллионов долларов США, подлежащих погашению в апреле.

Прогноз до конца 2020 года

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне, несмотря на негативные макроэкономические факторы в первом квартале. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведет к росту спроса на высокотехнологичную продукцию. ТМК ожидает, что объем отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счет спроса на высокомаржинальную трубную продукцию.

Комментарий Генерального директора ТМК Игоря Корытько:

В 2019 году ТМК сохраняла свои позиции одного из ведущих поставщиков трубной продукции на мировом рынке, несмотря на сложности на рынках Северной Америки и Европы.

В течение года мы продолжили фокусироваться на расширении нашего предложения высокотехнологичной продукции для удовлетворения меняющихся потребностей основных потребителей, а также усилили наш научно-исследовательский потенциал и возможности развития инновационных продуктов за счёт введения в эксплуатацию нового центра НИОКР в Сколково в четвертом квартале 2019 года.

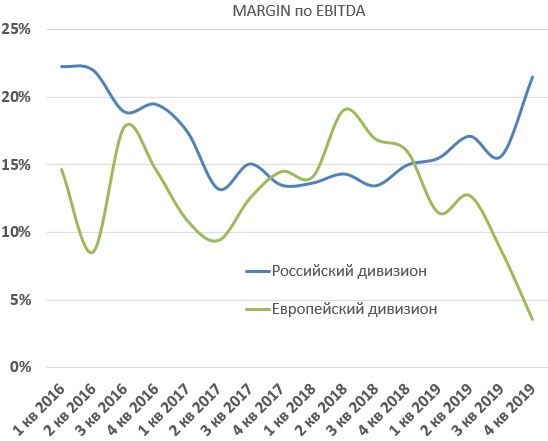

Российский дивизион ТМК продемонстрировал сильные результаты за двенадцать месяцев 2019 года, показав рост выручки на 6% и показателя EBITDA на 31%, а также улучшение рентабельности на 3 п.п. до 17%. Сильные показатели дивизиона были обусловлены увеличением общего объема реализации за счет стабильного спроса на трубы OCTG (рост продаж на 3% год-к-году) и увеличения объёма реализации труб большого диаметра, а также дальнейшего улучшения структуры продаж в сторону высокотехнологичной продукции.

В начале 2020 года мы завершили сделку по продаже 100% акций IPSCO Tubulars Inc. компании Tenaris, реализованной в соответствии со стратегической целью Компании по снижению долговой нагрузки за счет монетизации зарубежных активов. Несмотря на то, что показатель Чистый долг к EBITDA был выше целевого уровня на конец года, ТМК сохраняет приверженность к снижению данного показателя по итогам первого квартала 2020 года за счёт использования полученных от сделки денежных средств.

Конференц-звонок по результатам деятельности ТМК по МСФО за 4-й квартал и 12 месяцев 2019 г.

Сегодня, в 9:00 по Нью-Йорку / 14:00 по Лондону / 17:00 по Москве, топ-менеджмент ТМК проведет конференц-звонок для инвесторов и аналитиков с целью представить результаты деятельности Группы за 4-й квартал и 12 месяцев 2019 г.

Для участия в конференц-звонке необходимо позвонить по указанным ниже номерам телефонов.

Великобритания (местный звонок): +44 207 194 3759

Великобритания (бесплатный звонок): 0800 376 6183

Россия: +7 495 646 9315

Россия (бесплатный звонок): 8 800 500 9863

США (местный звонок): +1 646 722 4916

США (бесплатный звонок): 84 4286 0643

Номер конференц-звонка: 64776965# (Мы рекомендуем участникам позвонить на 5-10 минут ранее заявленного времени, чтобы своевременно подключиться к конференц-звонку.)

Полезные ссылки

Владислав Никифоров