04 марта 2020, 12:15

Ростелеком. Обзор финансовых показателей по МСФО за 4-ый квартал 2019 года. Менеджмент балансирует между гос. заказами и сделками.

Когда показатели не важны

Рассказывать о том, что расти в секторе невозможно, думаю нет особого смысла. Итак все всё понимают. Остаются только сделки по объединению и поглощению.

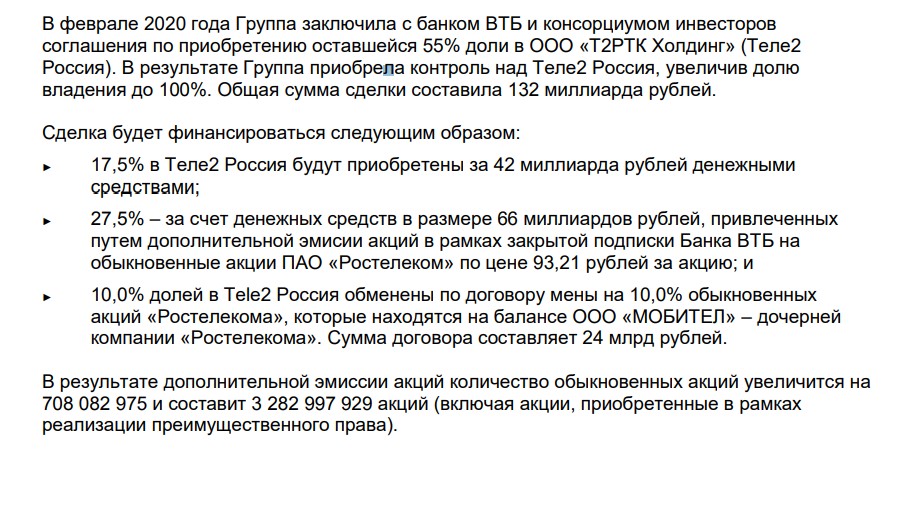

Есть путаница, вызванная хитростью ВТБ, зачислившая сделку по продаже Теле2 заранее. Ростелеком все еще не консолидировал показатели, и вот так отчитывается по этому поводу в отчете:

Однако результаты уже можно посмотреть в презентации.

Ждем отчета за 1ый квартал с новыми консолидированными показателями. Хотя уже можно посмотреть в презентации.

Быстро пройдемся по операционному отчету.

Цифровые услуги продолжают расти. Учитывая гос. проекты все ожидаемо.

Хотя заметно некоторое замедление.

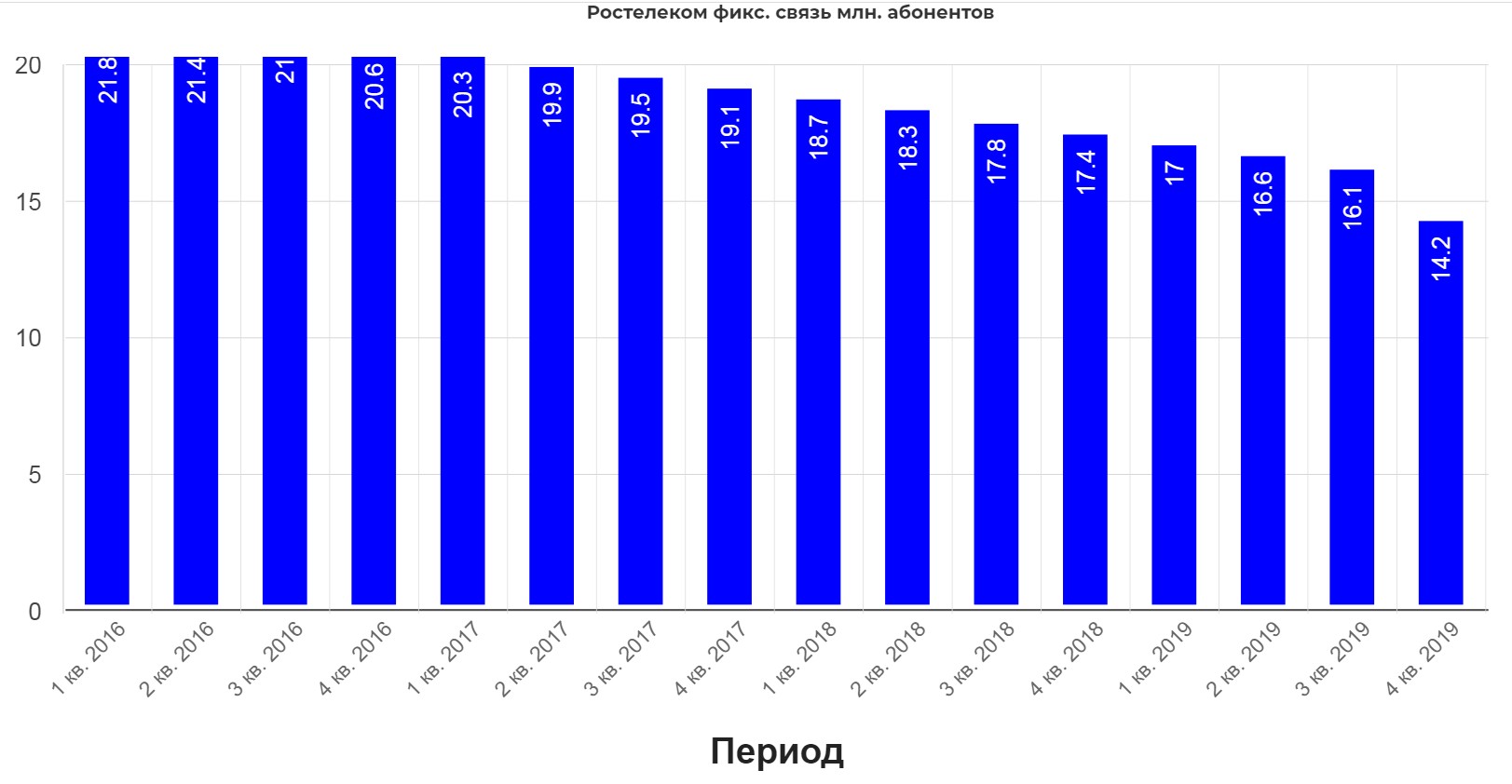

Фикс связь умирает.

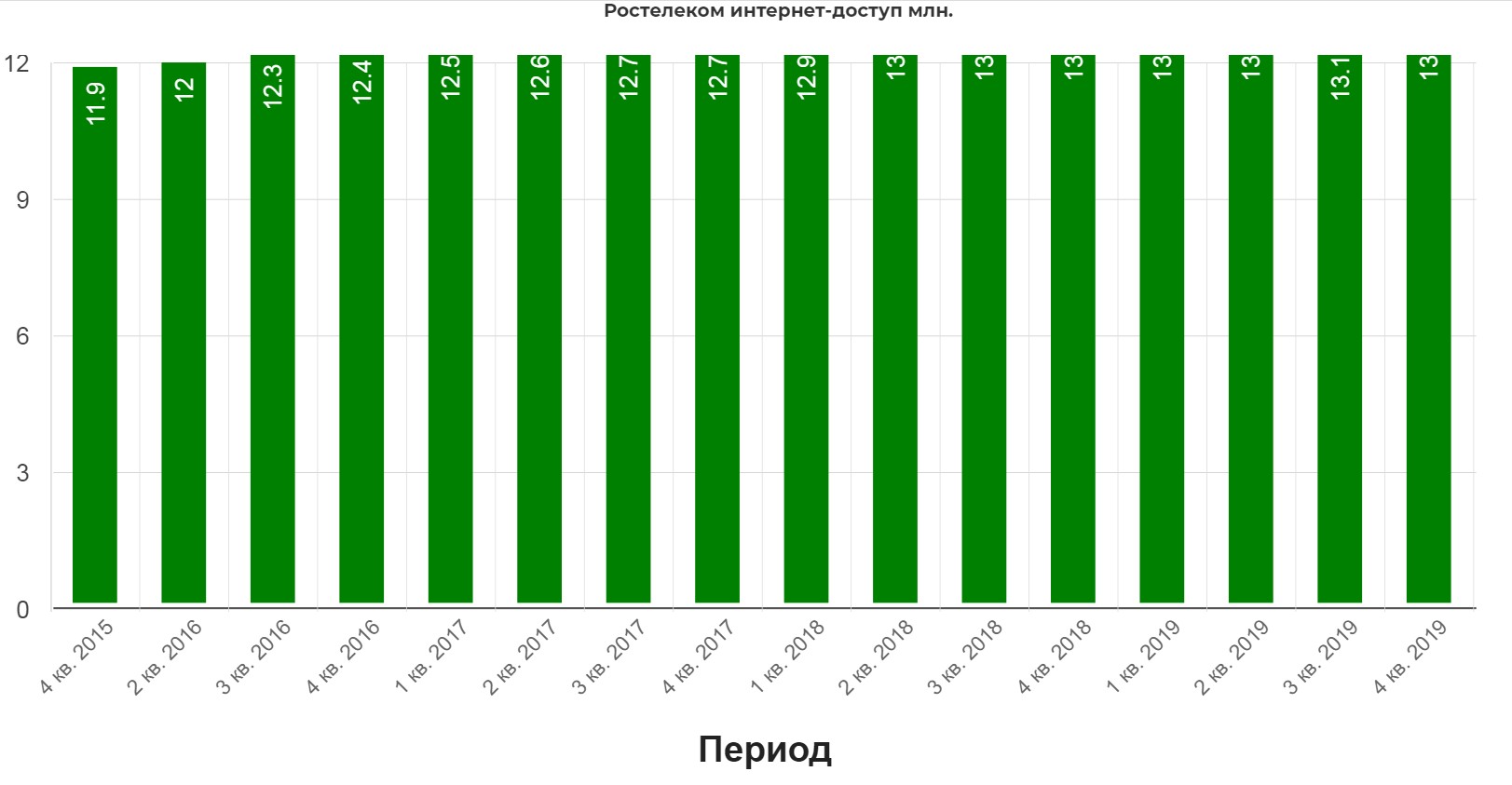

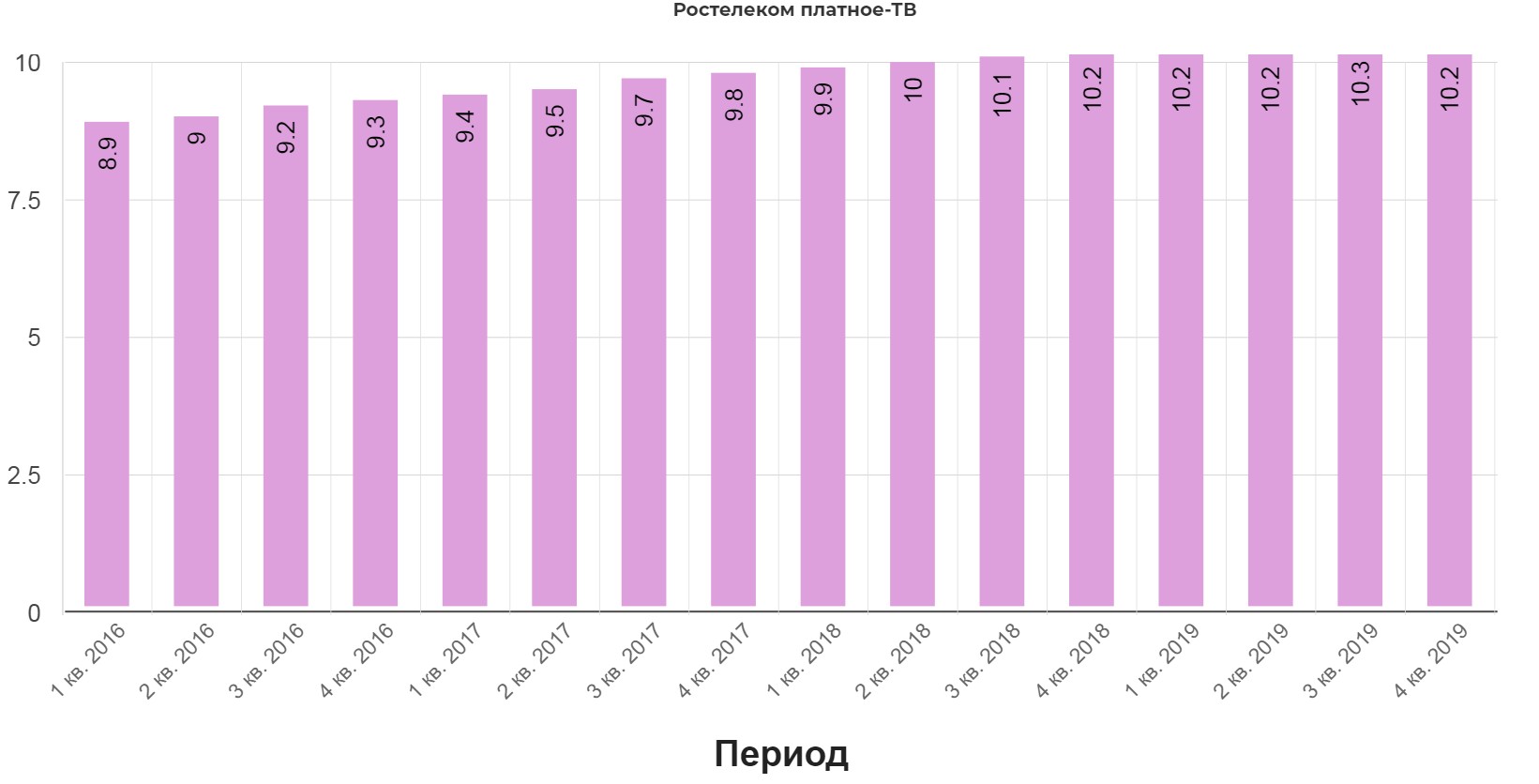

Доступ в интернет, как и платное ТВ явно потолок.

Сотовые абоненты ожидаемый прорыв на эффекте низкой базы.

С фин. отчетом вышло сложнее. Как часто бывает, думаешь обойтись 2 строчками и залипаешь на целый день.

В глаза бросается сильный провал по операционке.

Причина в «Умном городе».

Однако эти затраты субсидируются.

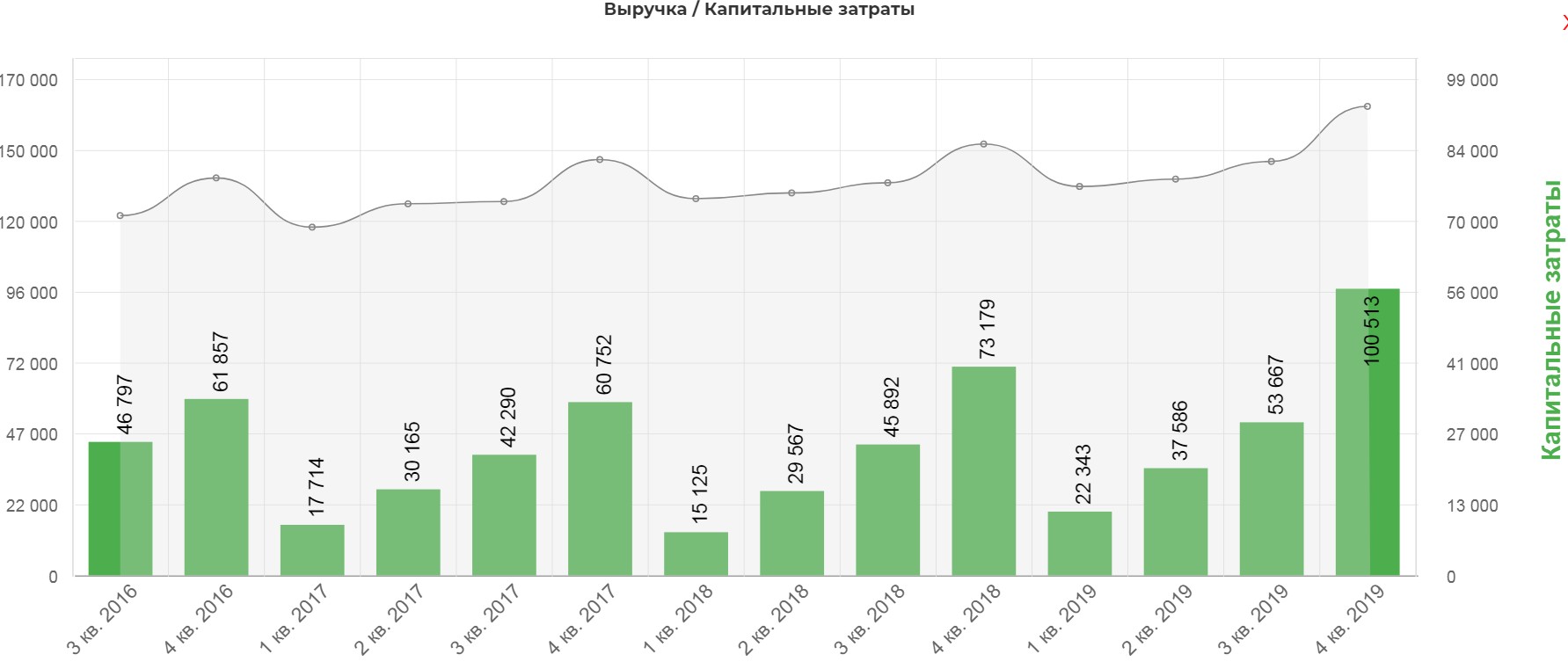

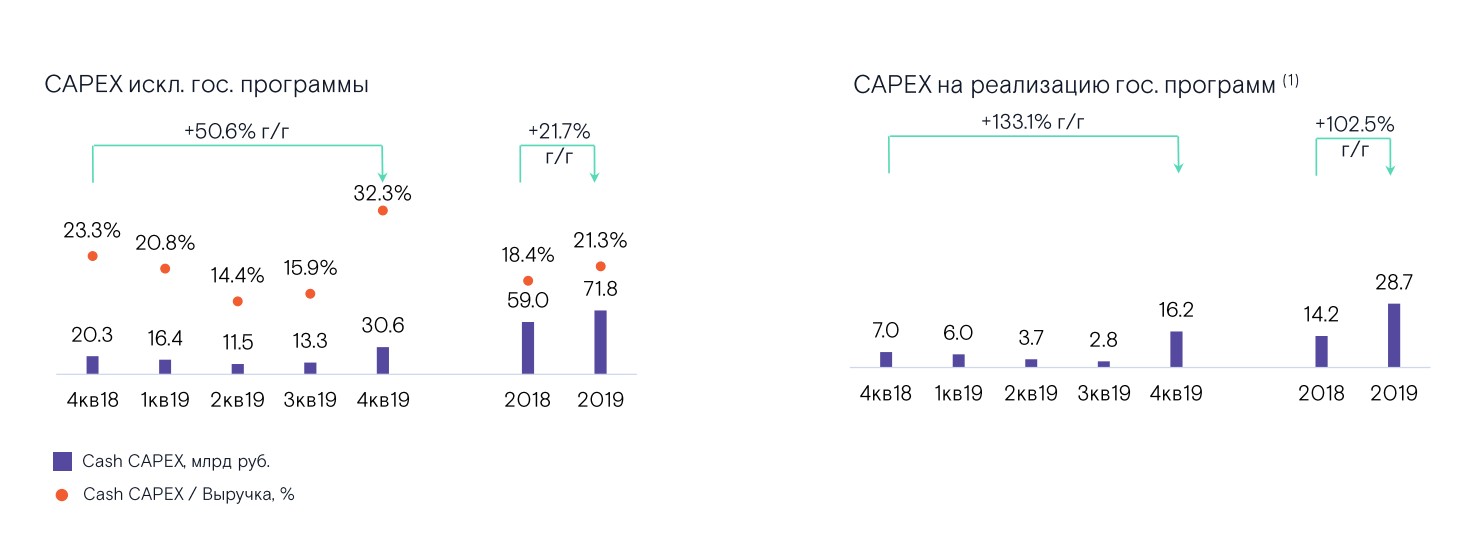

Отдельно нужно коснуться затрат на гос. программы. Рост капекса если смотреть «голый отчет» поражает.

Компания разделяет капексы, идущие на проект/программы, реализуемые по заказу государства и спонсируемые за счет средств гос. бюджета. Для компании это явно выгодно.

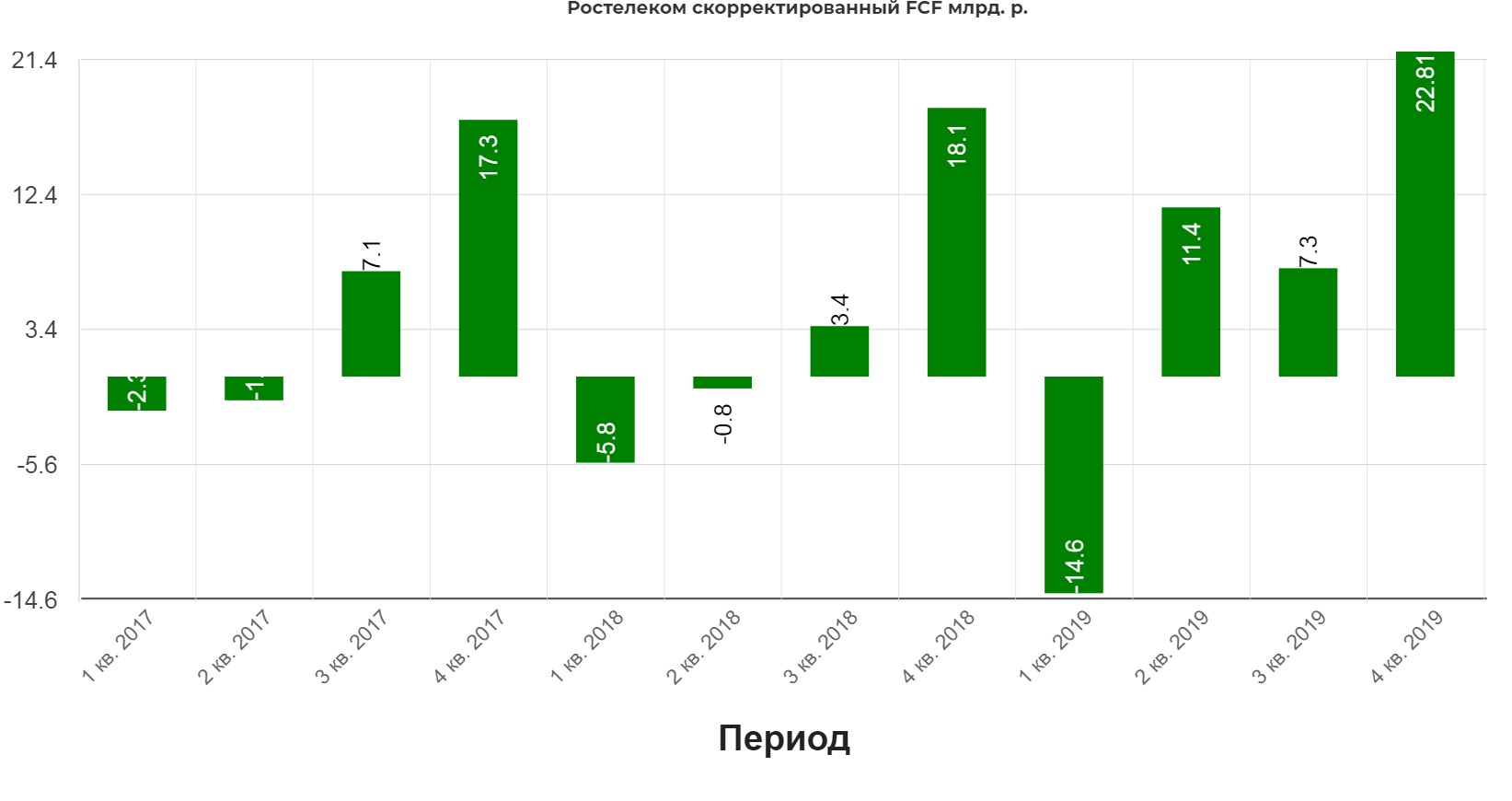

В отчете за 3кв. разбирались особенности див. политики, поэтому повторять не будем. Рассчитаем сразу размер скор. FCF. Он рекордный. (значения накопленные)

В итоге если пустить скор. FCF на дивиденды выйдет как раз 5,2 руюля на акцию. Так как нагрузка у компании большая и дивиденды «не в долг» это очень хорошо. Нижний порог в 5р остается в силе.

РОСТЕЛЕКОМ МОЖЕТ РЕКОМЕНДОВАТЬ ДИВИДЕНДЫ 5 РУБ. НА АКЦ ЗА 2019Г

РОСТЕЛЕКОМ ПЛАНИРУЕТ В 2020 ГОДУ ВЕРНУТЬСЯ К ВЫПЛАТАМ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ – ОСЕЕВСКИЙ

В итоге компания очень сбалансированно себя чувствует, менеджмент ведет блестящую работу. Этакая облигация под рост показателей и консалидацию Теле2.

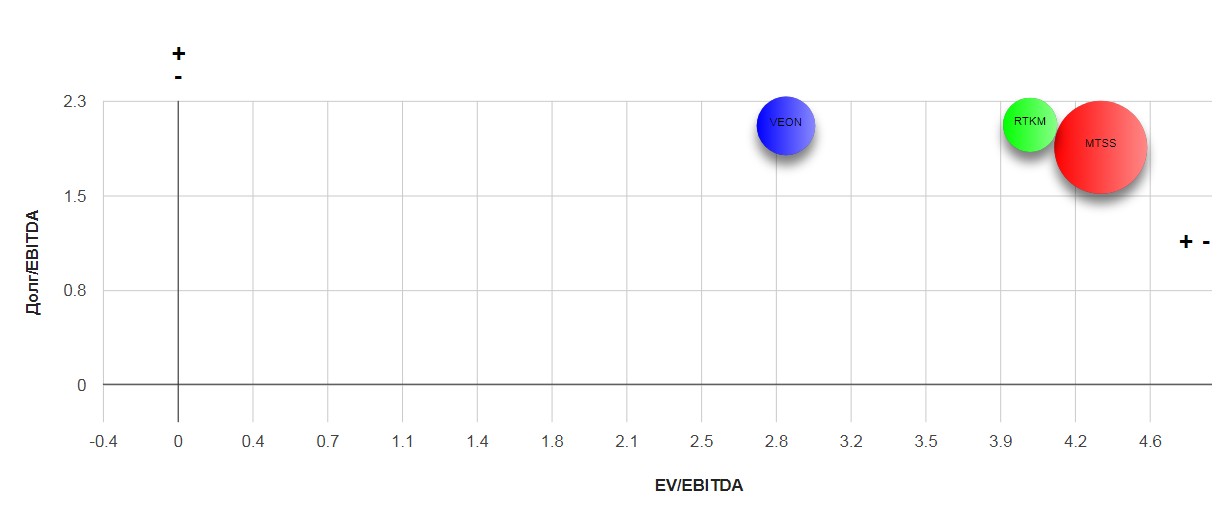

Мультипликаторы средние.

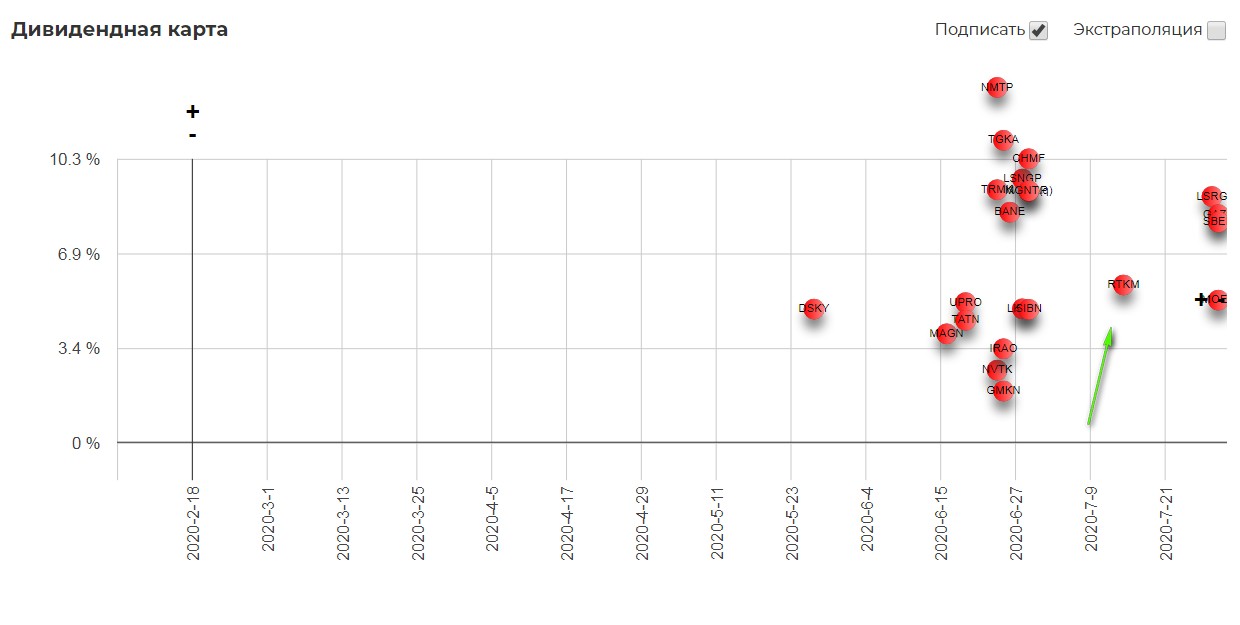

На дивидендной карте смотрится вполне уверенно. Дивидендная карта обновляется для подписчиков ежедневно.

Полезные ссылки

Жека Аксельрод