19 февраля 2020, 13:05

Башнефть. Обзор финансовых показателей за 4-ый квартал 2019 года. Рост долга, при сохранении операционных результатов.

Бумага разрываемая с одной стороны телеграмм-каналом на три буквы, с другой злой Роснефть, с третьей Башкирией. ( она то на самом деле как раз по-доброму относится)

Обо всем по порядку.

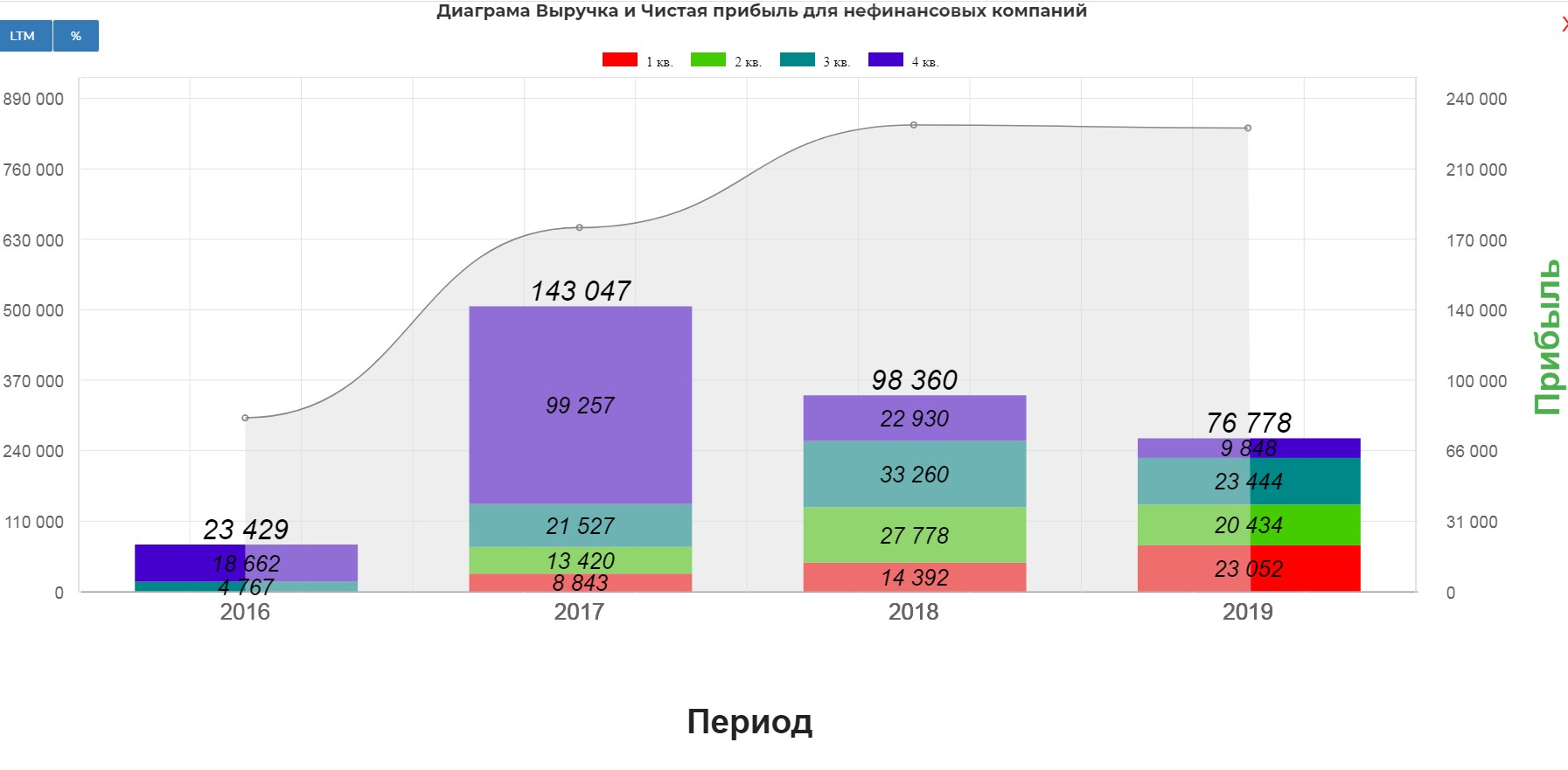

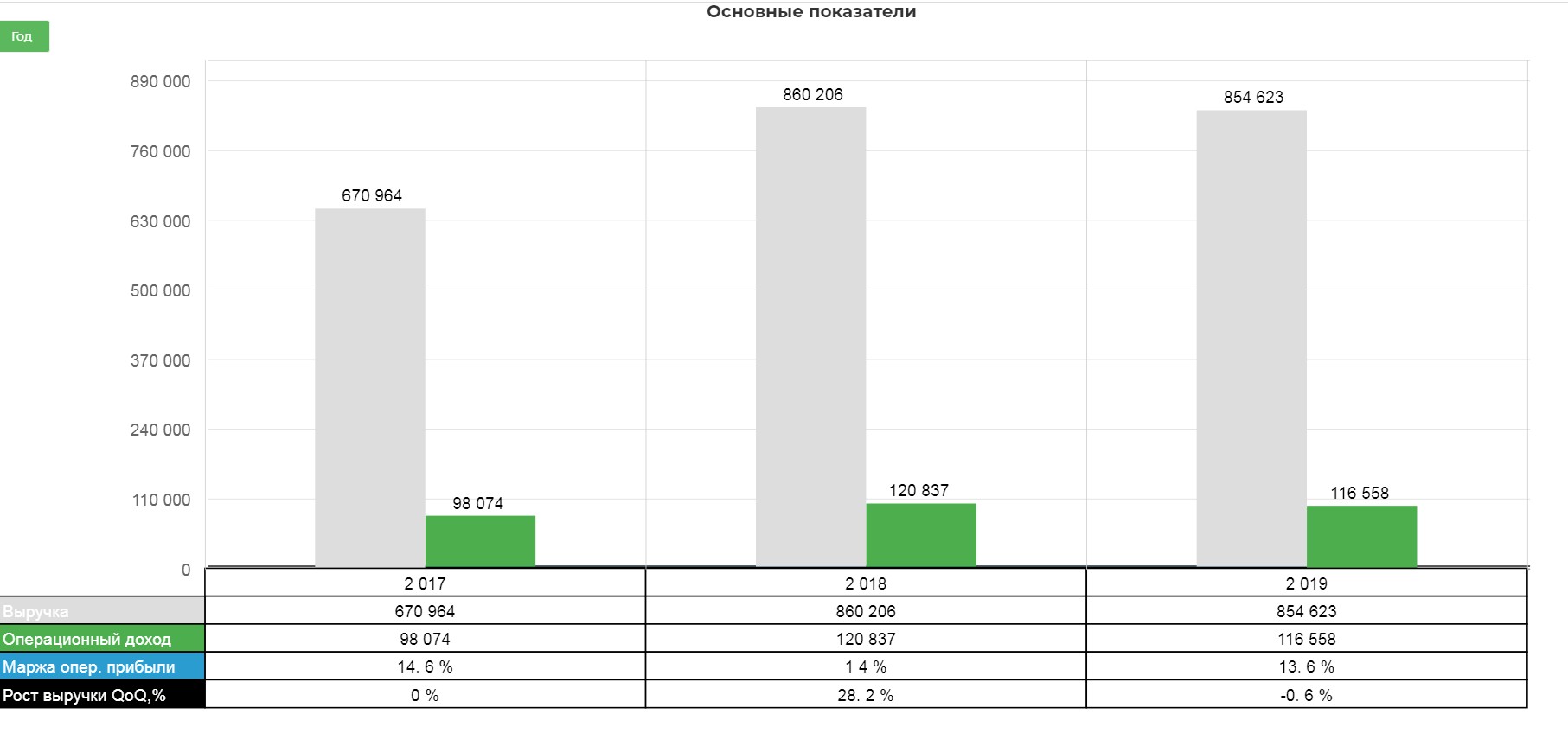

Выручка упала на 5,5 млрд. рублей ЧП упало на 21,5 млрд.рублей.

Операционка просела лишь на 4 млрд.

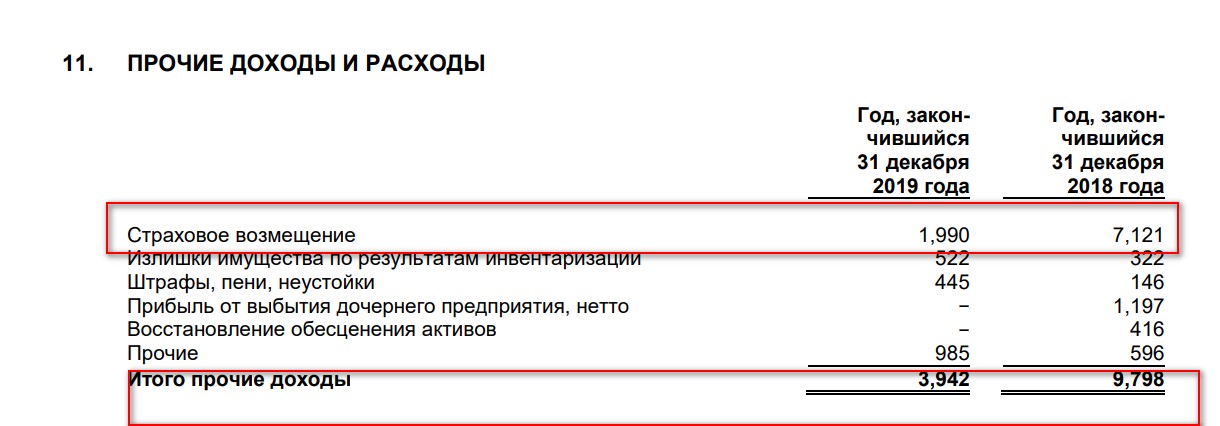

Куда прибыль то делась? Причина курсовые разницы и уменьшение прочих доходов. В 2018 получили 7,1 млрд страхового возмещения.

Выходит, что операционно компания не сбавила.

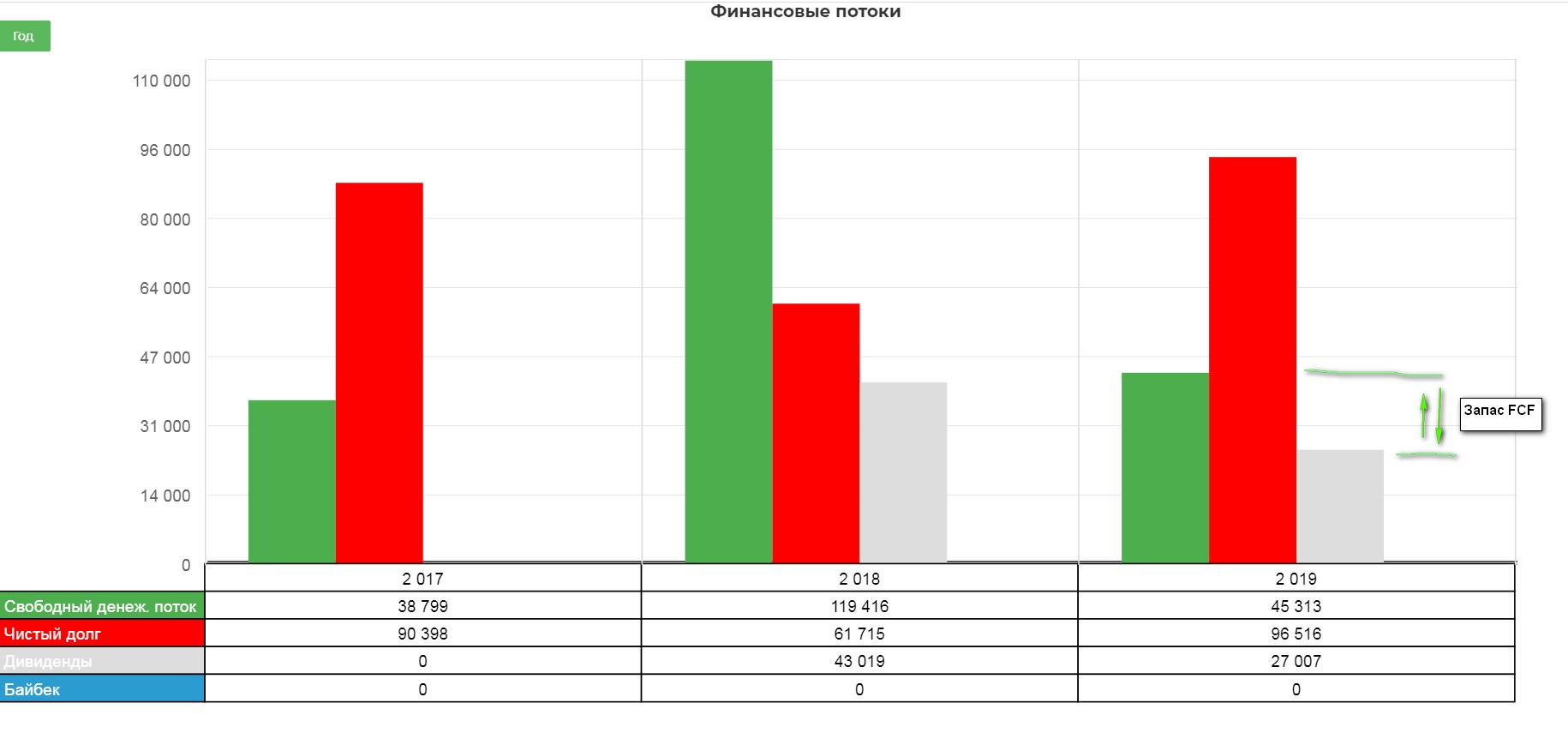

Пугает рост чистого долга. Кто-то качает?:)

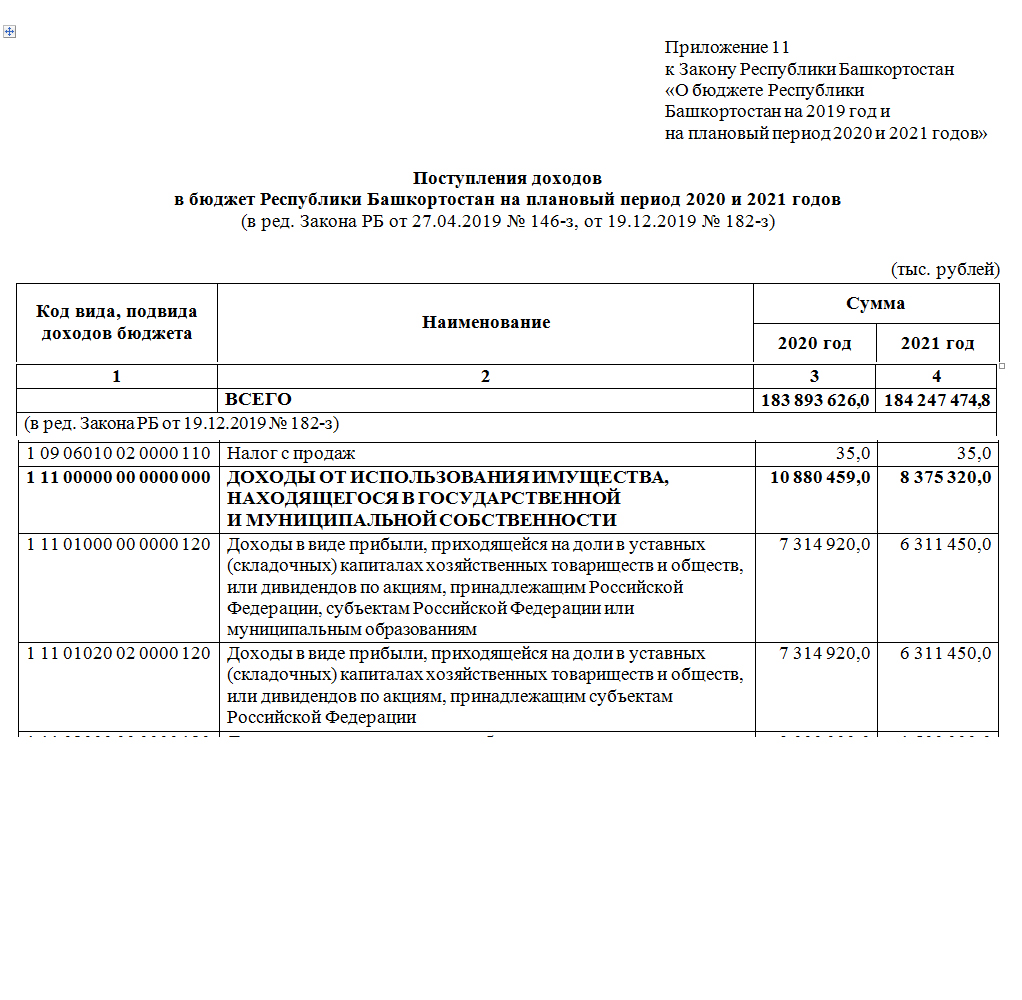

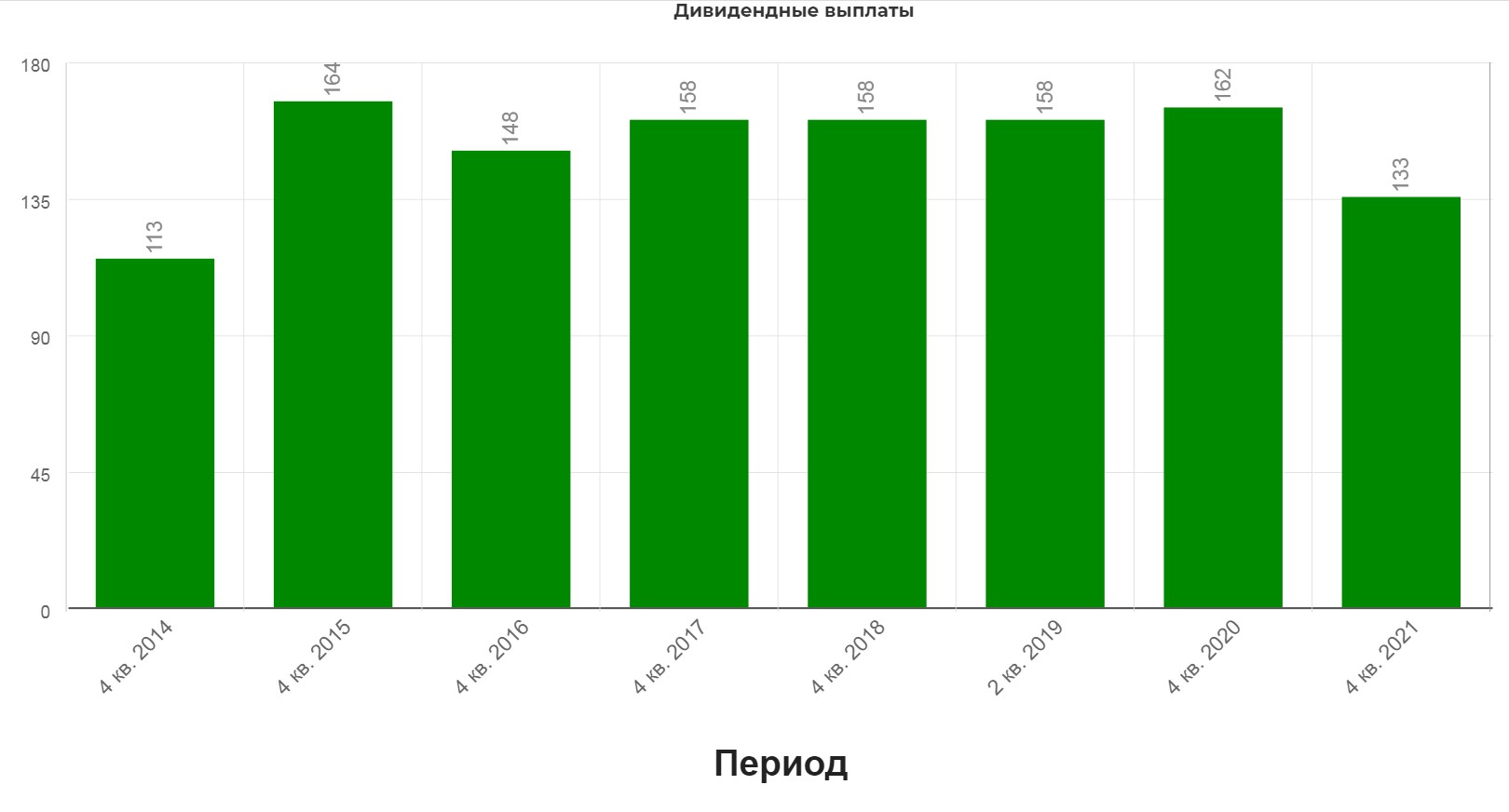

Дивиденды зажаты планкой, выставляемой правительством Башкирии, а точнее бюджетом.

Последнее изменение было в декабре. Файл здесь

За 2019 Башкирия заложила:

За 2020-2021:

Получаются примерные дивиденды

Некоторые парни на три буквы считают, что Башнефть перейдет на выплаты по аналогии с ГЭХ. Нужно понимать, что Газпрому нужны деньги для выплаты дивидендов, так как основной бизнес сейчас работает почти в нули. Испытывает ли Роснефть подобные проблемы? Скорее информационное поле, является основной проблемой Роснефти.

Может ли компания платить больше? Может. Запас FCF есть, хотя он и прилично сдулся.

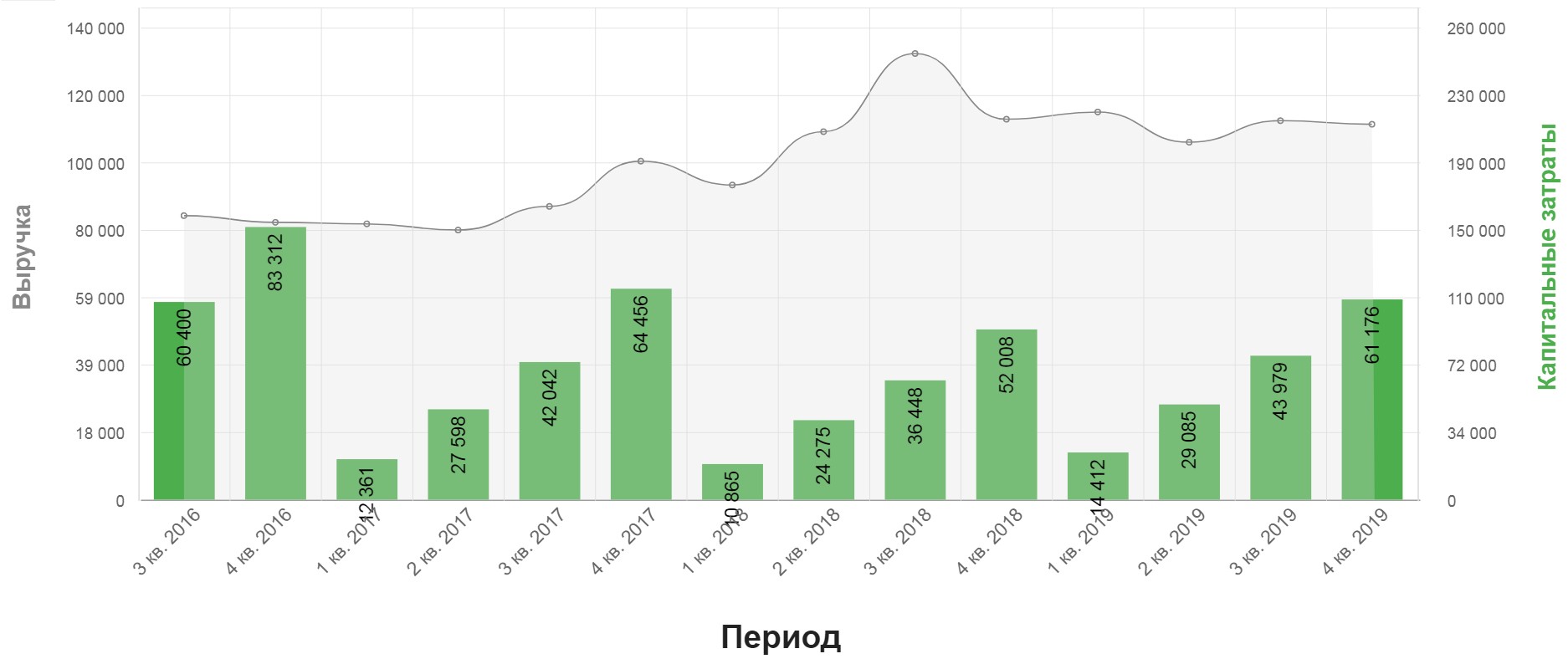

Кап затраты серьёзно прибавили без роста выручки.

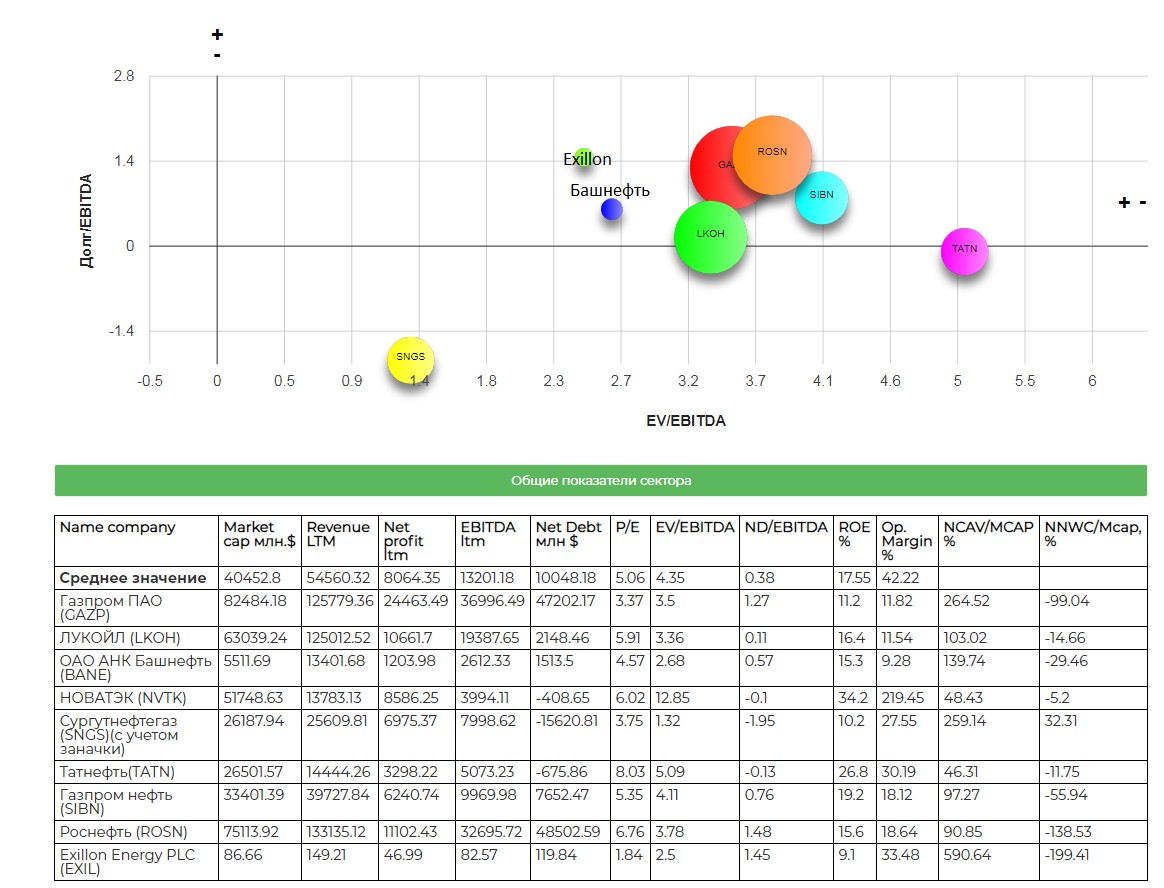

Свежие мультипликаторы:

Башнефть кажется сильно разогнанной телеграмм каналом.

Не является индивидуальной инвестиционной идеей. Ресурс и автор не несут ответственности за сделки, сделанные на основе данного материала.

Полезные ссылки

Жека Аксельрод