07 февраля 2020, 18:22

Магнит. Обзор финансовых показателей за 4-ый квартал 2019 года

Почему нельзя одновременно выкладывать полноценный МСФО отчет и персс-релиз для меня загадка. В чем проблема не понимаю. В итоге приходится разбираться исключительно в цифрах которые насчитал менеджмент. А вдруг они дурят? :)

Углубиться полноценно невозможно, поэтому пройдемся по верхам. Отчет грустный и печальный, но подающий перспективы.

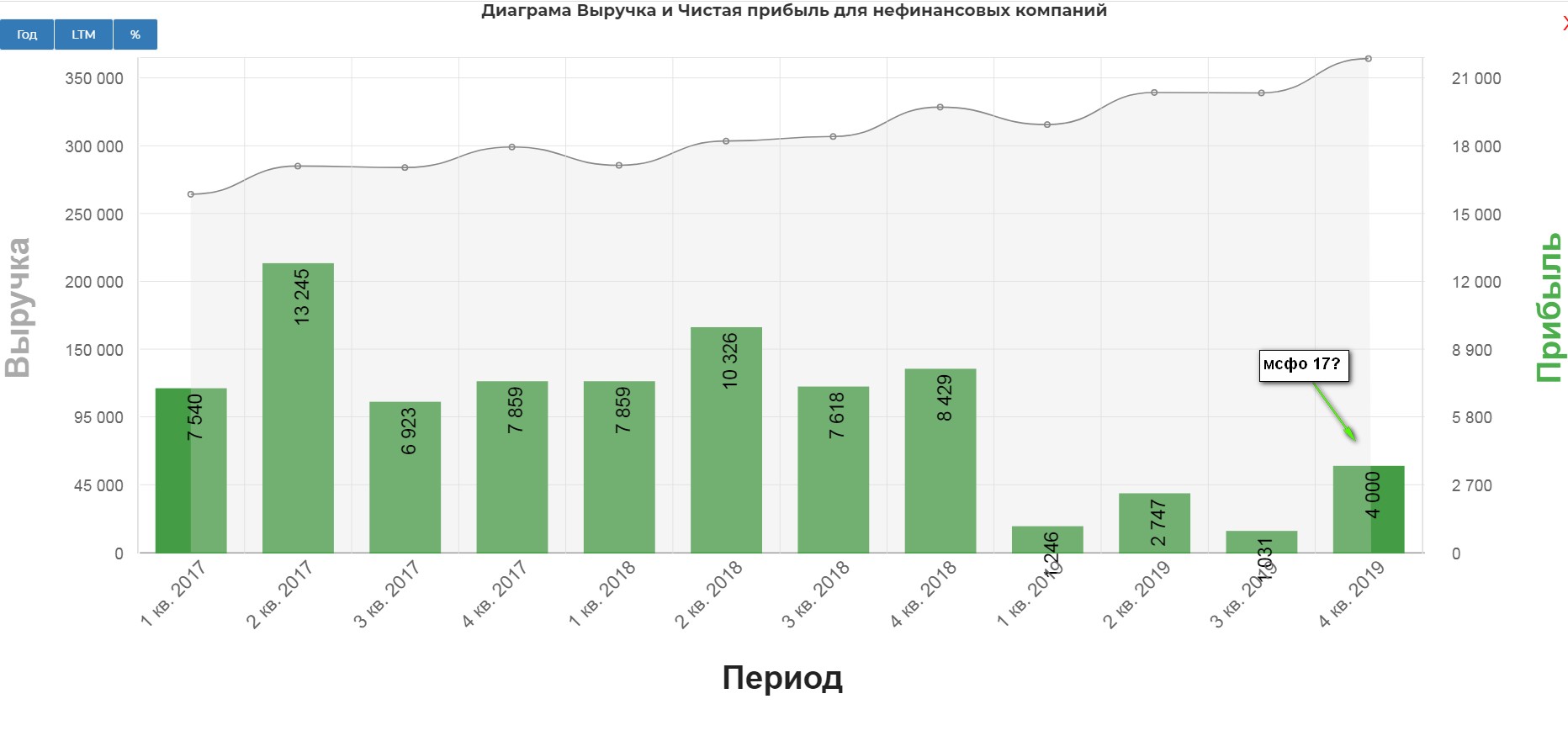

Выручка +11%, что достаточно стандартно для компании. В среднем за год так и было.

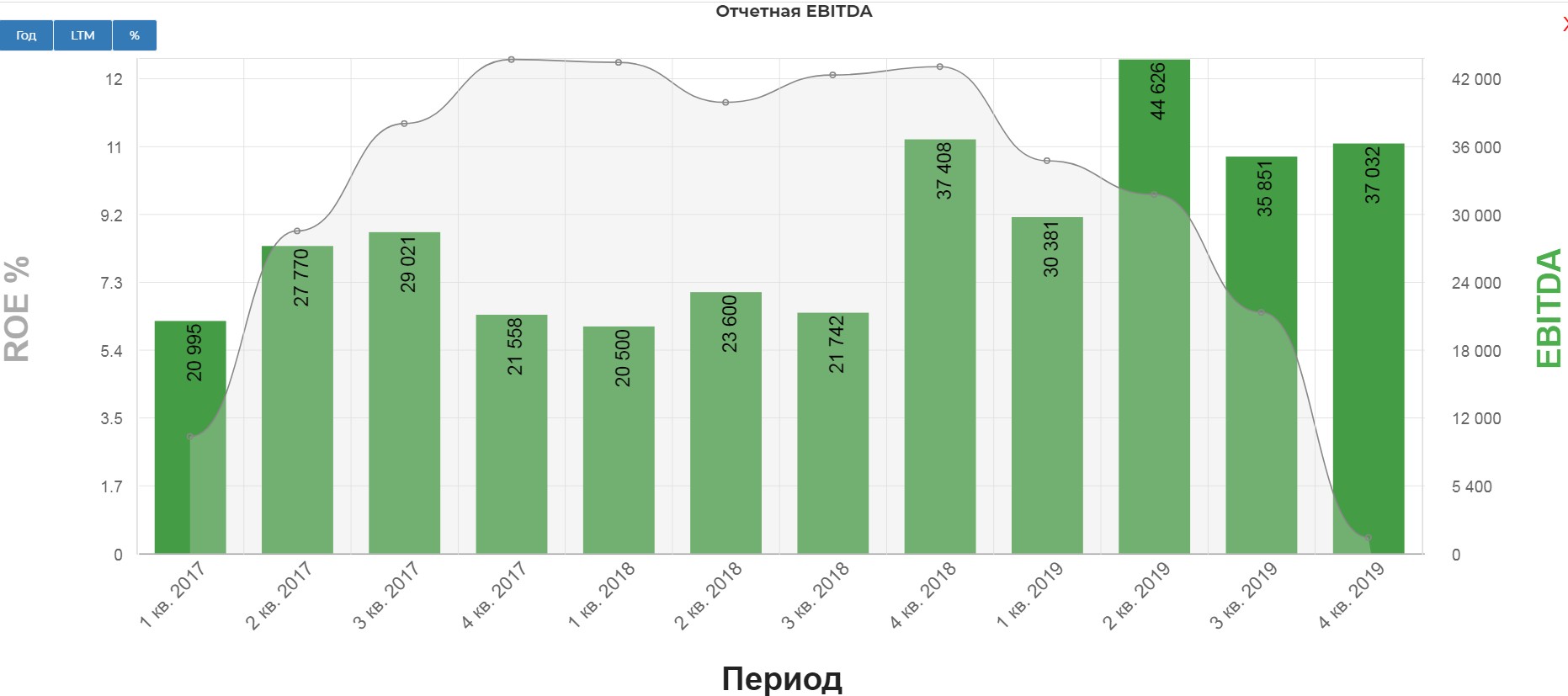

EBITDA без изменений, 37 млрд за квартал.

Менеджмент пожертвовал маржинальностью ради трафика. Замысел вернуть людей в магазины, чтобы вручить им новые карты лояльности. По сути это единственные положительные моменты.

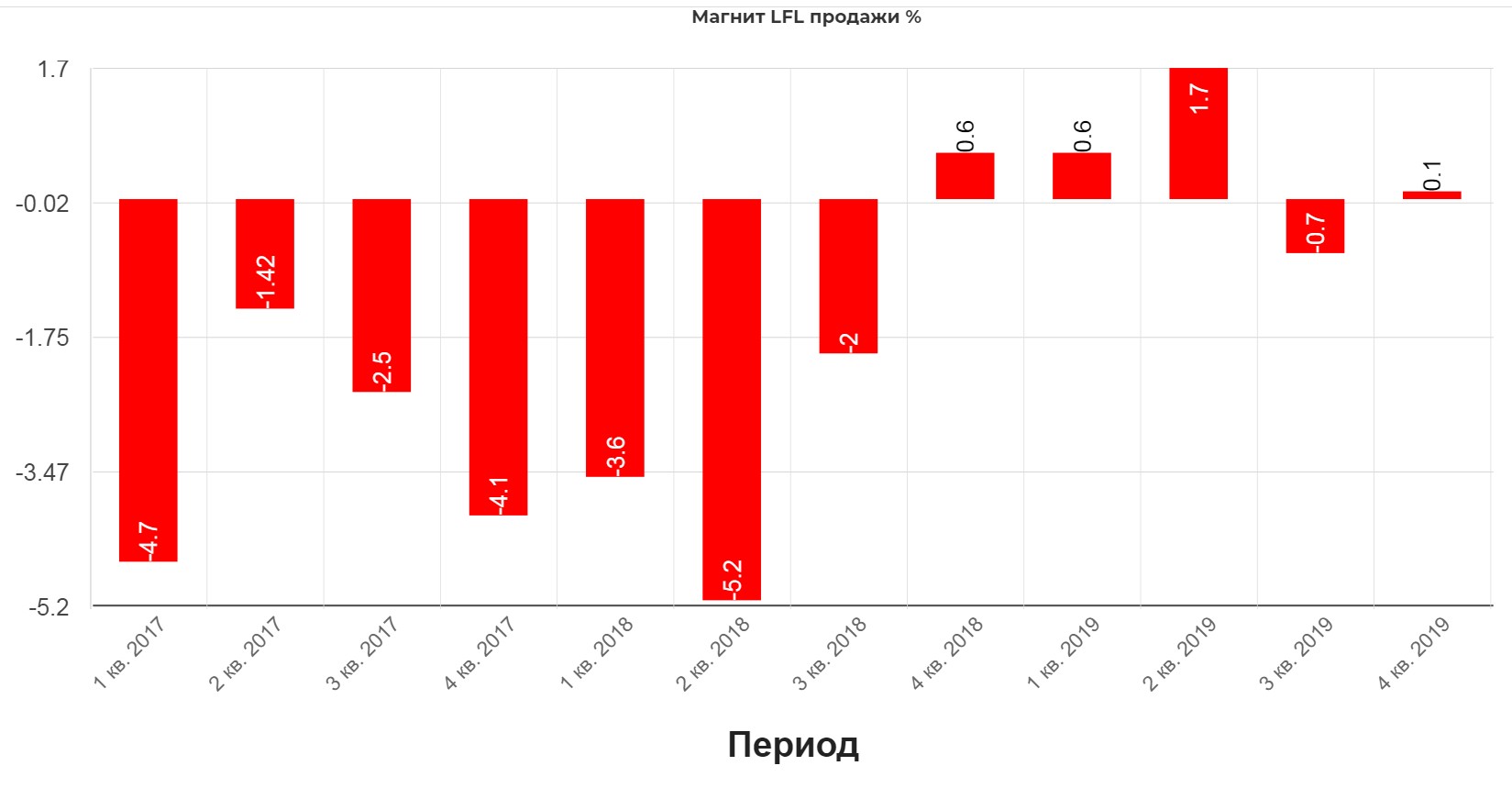

Продажи и трафик стали восстанавливаться. Это действительно сильный разворот.

Замысел похоже сработал.

Компания выпустила более 33 млн карт лояльности, количество активных пользователей приблизилось к 20 млн. В целом по Компании доля чеков с использованием карт лояльности составила 39%, а доля продаж достигла 58%6 . В пилотных регионах доля чеков превысила 50%, а доля продаж – 64%;

Абсолютный прирост трафика на высоком уровне.

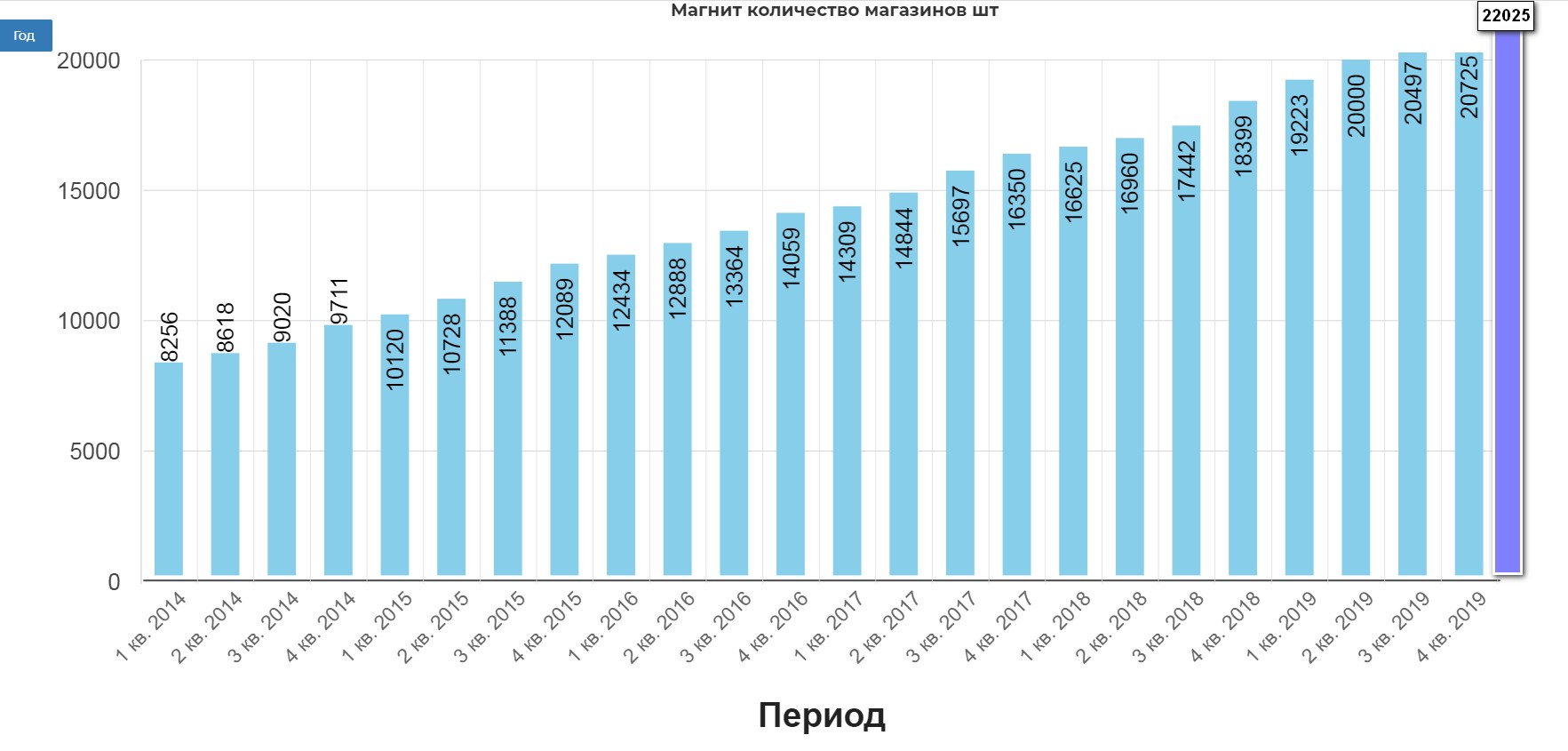

Главное, что продолжают придерживаться стратегии оптимизации, а не агрессивной экспансии. Слабые точки закрываются, новые открываются.

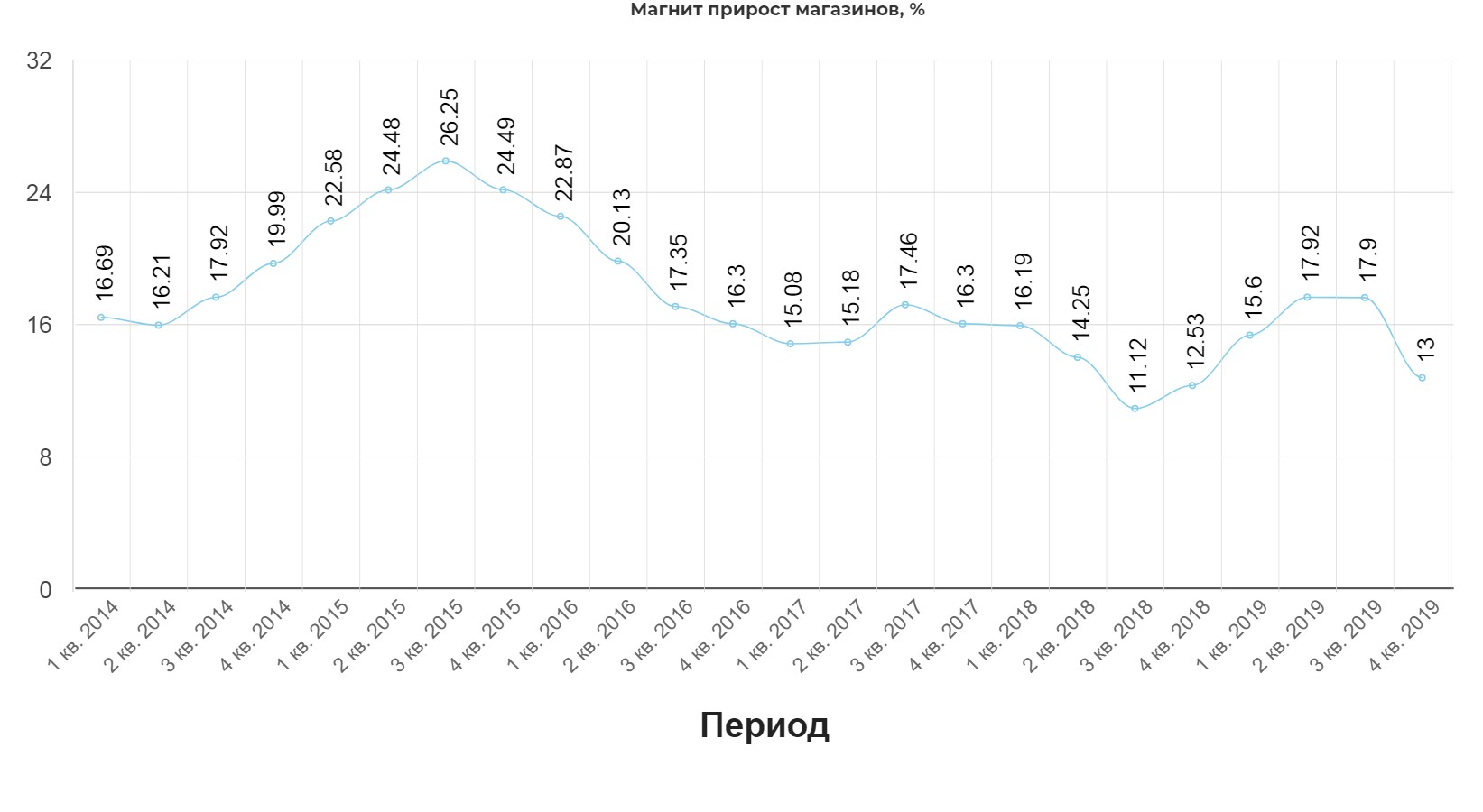

По окончанию будет так:

Это кажется много, но на самом деле прирост значительно ниже чем был раньше.

Прогноз капитальных затрат 60-65 млрд. Хотя ниже пишут, что планируют сокращать.

Прогнозы капитальных затрат на 2020 г. отражают сокращение инвестиций в органический рост и редизайн, а также увеличение затрат на проекты по повышению эффективности, направленные на развитие бизнеса, такие как оптимизация цепочки поставок, инфраструктуры ИТ и т.п

По факту даже увеличение.

Причина в росте затрат на переоборудование магазинов. По сути, что открыть новый магазин в арендуемых площадях, что полностью переоборудовать.

Компания также заявила о планах серьезно загасить за 3 года долг.

Вышел очень спорный отчет. Часть инвестиционных ресурсов и инвесторов разочаровались, часть наоборот восхитилась. Я останусь в режиме осторожного оптимизма. Несколько избушек выступали за Магнит:

Renaissance 17$ upside 22%

АТОН 3895 с оценкой нейтрально

ПСБ 4106

Выходит в близи таргетов с небольшим апсайдом.

Минусы:

- Тяжелая и неповоротливая структура, доставшаяся от старого владельца.

- Сложная общая ситуация с покупательской способностью.

- Для возвращения трафика компания жертвует маржинальностью.

Плюсы:

1. Эффект низкой базы, слепить прорывной отчет значительно легче, чем Пятёрочке.

2. Менеджмент выбрал оптимизацию взамен агрессивного расширения.

3. Дивиденды на уровне 8%, менеджмент обещает поддерживать текущий уровень.

«ГЕНЕРАЛЬНЫЙ ДИРЕКТОР МАГНИТА ДАННИНГ НЕ ВИДИТ ПРИЧИН ДЛЯ СНИЖЕНИЯ УРОВНЯ ДИВИДЕНДОВ»

4. Обещают мощное гашение долга.

5. Главный владелец уверен в росте капитализации:

ВТБ пока не намерен снижать долю в «Магнит» - Костин

«Да нет. Посмотрим, это же чисто рыночная сделка. Нет контрольного пакета, мы заинтересованы в росте капитализации. Я думаю, на нынешнем уровне капитализации мы не заинтересованы продавать. Будем ждать, пока «Магнит» получит лучшие результаты и цены вырастут», - сообщил Костин.

ВТБ думает докупить акции Магнита.

6. Наконец заработала система лояльности

Технически возможно продолжение роста котировок на растущем объеме.

На более низком фрейме до интересных точек еще далеко.

Для полного разбора жду нормальное МСФО.

История превращения гадкого утенка в лебедя, затянется еще на год как минимум, когда Дюнинг начнет монетизировать трафик. Радует, что хотя бы 1,2 млрд покупателей смогли купить дешевые продукты по акции. Люблю акции! :)

Не является индивидуальной инвестиционной идеей. Ресурс и автор не несут ответственности за сделки, сделанные на основе данного материала.

Полезные ссылки

Жека Аксельрод