30 декабря 2019, 17:19

Обзор компании "КазаньОргСинтез"

Когда-то услышал интересное и сложное название компании «КазаньОргСинтез, решил ее разобрать любопытства ради. Что вышло из этого – ниже в тексте.

Не новость, что бОльшая часть крупных российских компаний либо качает нефть, либо что-то перепродает. Но, как оказалось, в России нашлась компании, которая делает нечто по-настоящему сложное и наукоемкое. Эта компания далека от добычи полезных ископаемых или перераспределения ресурсов. Как вы поняли, это и есть КазаньОргСинтез (тикер KZOS).

«Казаньоргсинтез» — типичные представители третьего эшелона российского рынка. Не трудно догадаться из названия, что компания располагается территориально в республике Татарстан, одной из самых щедрых на дивиденды республик (например, Татнефть, Таттелеком).

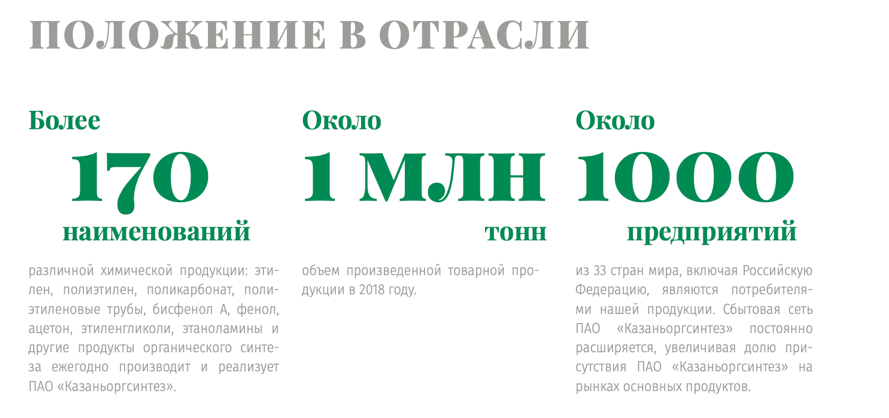

Публичное акционерное общество «Казаньоргсинтез» – одно из крупнейших химических предприятий Российской Федерации, основано в 1958 году в городе Казань (Татарстан), Первая партия продукции была выпущена в 1963 году. Компания является крупным российским производителем полимеров и сополимеров (полиэтилен (ПЭ), поликарбонат (ПК), полиэтиленовые трубы, бисфенол, фенол, ацетон, этиленгликоли, этаноламины, охлаждающие жидкости, химические реагенты для добычи нефти и осушки природного газа и другие продукты органического синтеза), производит более 38 % всего российского полиэтилена и является его крупнейшим экспортером.

Ассортимент выпускаемой продукции ПАО «Казаньоргсинтез» включает более 170 наименований объемом производства 1,6 млн тонн. Продукция компании соответствует международным стандартам качества и экспортируется в 32 страны мира.

Так же, с апреля 2019 года ПАО «Казаньоргсинтез» начинает промышленный выпуск металлоценового линейного полиэтилена низкой плотности (ЛПНП или LLDPE). До этого момента переработчикам полиэтилена приходилось использовать только зарубежные марки этого продукта. Отечественных аналогов на рынке представлено не было. «Казаньоргсинтез» стала единственным производителем металлоценового полиэтилена в России. Вывод на рынок отечественных марок позволит снизить дефицит металлоценовых продуктов и сделать их доступными для широкого круга переработчиков полимеров, детали тут (https://www.kazanorgsintez.ru/news/kazanorgsintez-sozdast-zamenu-importnomu-metallotsenovomu-polietilenu/).

Как гласит новость, этот новый сорт — один из самых востребованных типов полиэтилена. ЛПНП используют при создании многослойных упаковок, пленок для ламинирования и в сельском хозяйстве. Благодаря более высокой температуре плавления ЛПНП подходит для упаковки горячих товаров, в то время как стандартный полиэтилен не выдерживает такой нагрузки. Такие дела. Кажется, звучит круто и многообещающе для бизнеса компании.

Еще деталь в части производства — КЗОС единственный в Татарстане производитель поликарбоната. Для понимания, 91% продаваемого в России поликарбоната произведено на «Казаньоргсинтезе», еще 2% — у его конкурента из Нидерландов (марка Sabec) и 3% — у немецкого поликарбоната Covestro. Звучит вкусно! Детали ниже

Территория предприятия составляет 4,2 км2 (единая промышленная площадка). Со времени основания предприятие работало без перерывов. На предприятии работает более 9 000 человек.

Бизнес-модель компании– закупать сырье, из которого изготавливать нефтехим продукцию и продавать как на внешний, так и на внутренний рынок (то есть, компания не ВИК, значит, зависит от цен поставщика сырья и валюты, так как экспортирует товары). Основными видами сырья для производства продукции являются: этан, этилен, сжиженные углеводородные газы (пропан, бутан), бензол, окись этилена, пропан-пропиленовая фракция, винил- ацетат.

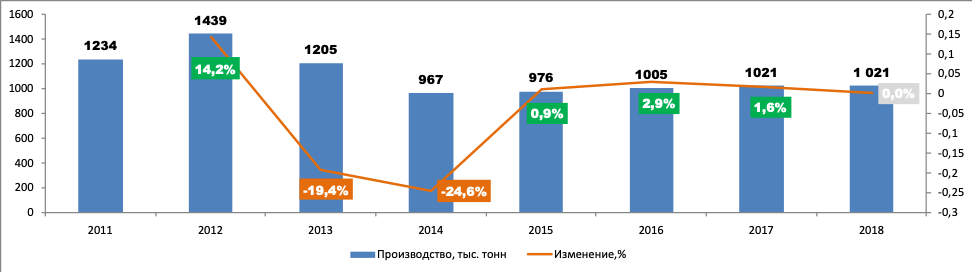

Динамика производства ниже:

Видим, что производство с 2015 года более-менее находится во flat. И компании нужно либо наращивать мощности, либо более ориентироваться на экспорт (при росте доллара будет расти и выручка и ЧП).

Что касается экспорта, на сайте компании есть крутая интерактивная карта с регионами партнеров - https://www.kazanorgsintez.ru/pokupatelyam/geografiya-postavok.php. Насчитал порядка 25 стран-покупателей продукции в Европе и Азии, что не мало и говорит об уровне доверия и партнерских отношений компании.

Но, доля в выручке от экспорта товара не такая уж и огромная, порядка 18 %.

Как простой обыватель (по Питеру Линчу), почитал отзывы на Яндексе о предприятии. Выделил несколько основных направлений:

- Высокие зарплаты (хороший триггер)

- Нет парковки (нейтрально)

- Трудно попасть, хочу тут работать (хороший триггер)

- Достояние республики (хороший триггер)

- Лидер отрасти (хороший триггер)

Мне кажется, что такие отзывы (если они не фейковые) очень хорошо характеризуют компанию.

Так же, на сайте нашел интересный раздел, в котором перечислены компании, доля которых принадлежит КазаньОргСинтез (https://www.kazanorgsintez.ru/about/kompanii-s-dolevym-uchastiem-pao-kazanorgsintez.php). Это бизнесы, приносящие прибыль. Интересная и позитивная история, но сложно понять профит от данных вложений. С другой стороны, в сложные времена, компания сможет продрать эти активы и выжить в кризисные времена, поэтому запишем в плюс данный момент. Динамика стоимости данных активов ниже

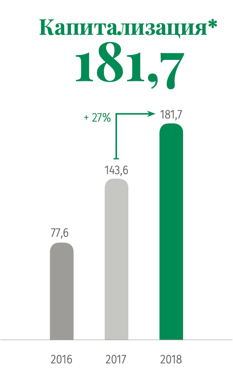

Очень понравилось, что в годовых отчетах компания всегда показывает динамику роста капитализации компании

Так же, понравилось, что вознаграждение менеджмента зависит от котировок, цитирую: “ отношении членов Совета директоров и Исполнительной дирекции Общества размер вознаграждения также зависит от положительного абсолютного прироста капитализации Общества за период работы текущего состава Совета директоров и Исполнительной дирекции”. Это значит, что менеджмент заинтересован в отличной работе компании, которая повлечет за собой рост капитализации.

И вот подтверждение моим словам. В 20 раз рост капитализации за 10 лет (https://quote.rbc.ru/news/article/5df77fec9a794706b587b56e). Это космос, КАРЛ! Чем не акция роста…

Естественно, это никаких гарантий в будущем не дает (Н. Талеб нам всем в помощь).

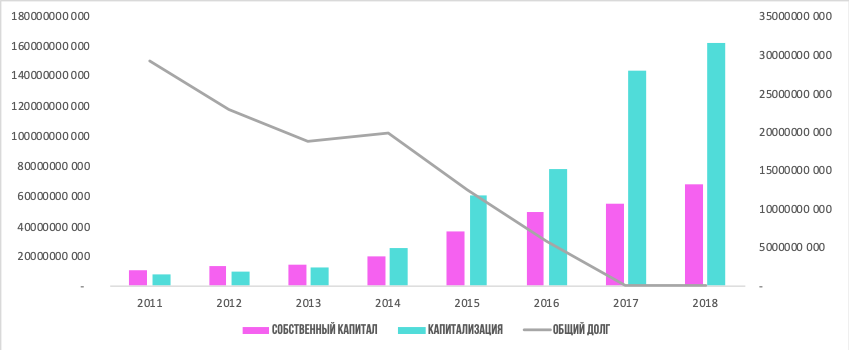

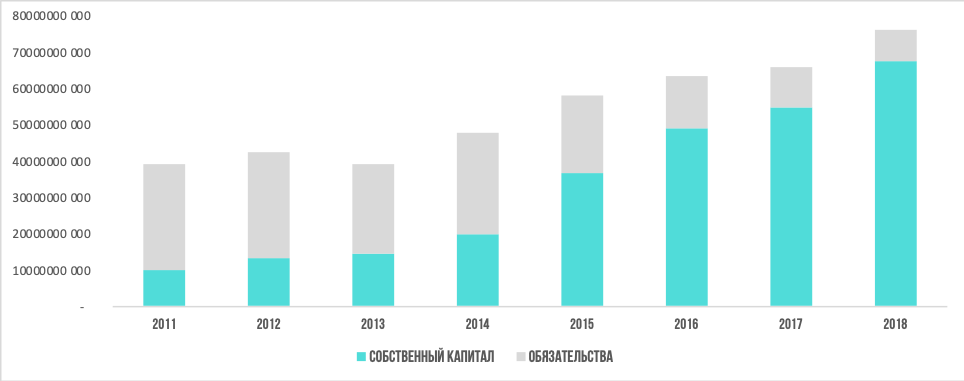

А вот как менялась капитализация, собственный капитал и общий долг в динамике

Сейчас КЗОС стоит 2,4 капитала и у него нет долга! Нет, КАРЛ!

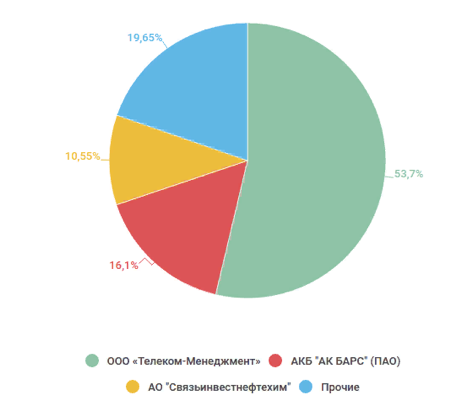

Теперь о составе акционеров (https://www.conomy.ru/emitent/kazanorgsintez/kzos-ak)

«Телеком – менеджмент» принадлежит холдингу ТАИФ, контролирующий большую часть химической, нефтехимической и нефтегазоперерабатывающей отраслей Татарстана. Полностью структуру акционеров не удалось найти в открытом доступе. Говорят, что скоро ТАИФ может выйти на IPO (https://quote.rbc.ru/news/article/5ae098a62ae5961b67a1c1c3 ), где мы и узнаем этот момент.

Теперь поговорим о финансовом здоровье компании.

Понравилось, что у компании практически нет долгов, коэффициент Леверижда (отношения обязательств к активам) равен 11,5%.

Это хорошо, ибо:

- не нужно платить за обслуживание долга

- при сложных временах у компании больше шансов не утонуть в долговых обязательствах и не обанкротиться

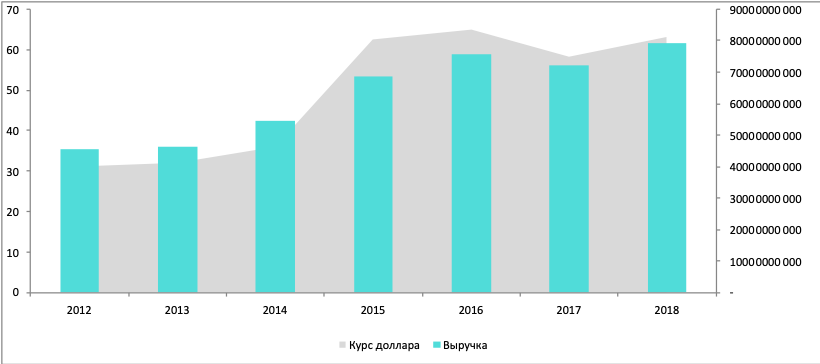

Смотрим, как доллар напрямую повлиял на выручку

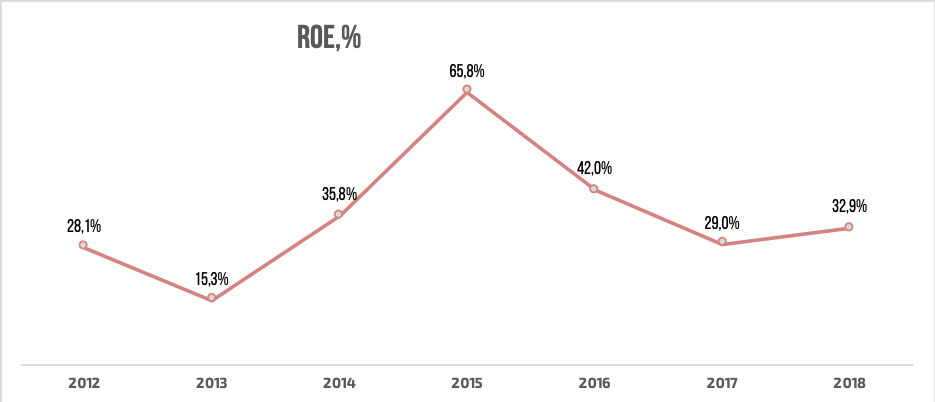

Соответственно, скачок бакса потянул за собой ROE (так как выросла ЧП). В 2015.

После, к сожалению, все немного ухудшилось (точнее, нормализовалось в районе 30% - 33%).

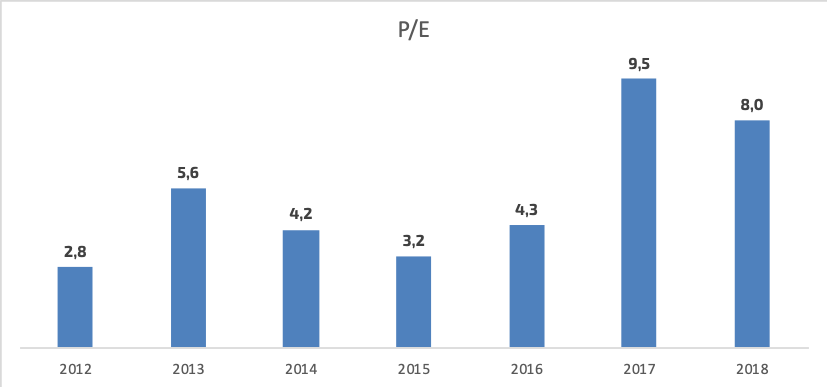

А вот и P/E. Без сравнения это бесполезно, но многие почему-то просят показывать этот параметр. Ну ОК, не жалко.

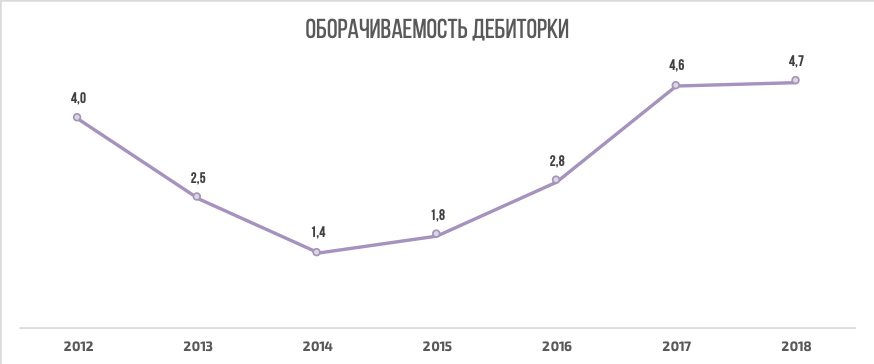

Что касается оборачиваемости дебиторки (как быстро платят покупатели продукции), то в динамике немного показатели ухудшаются

Однако, опять же, лишь в сравнении с конкурентами мы поймем, насколько это плохо или хорошо.

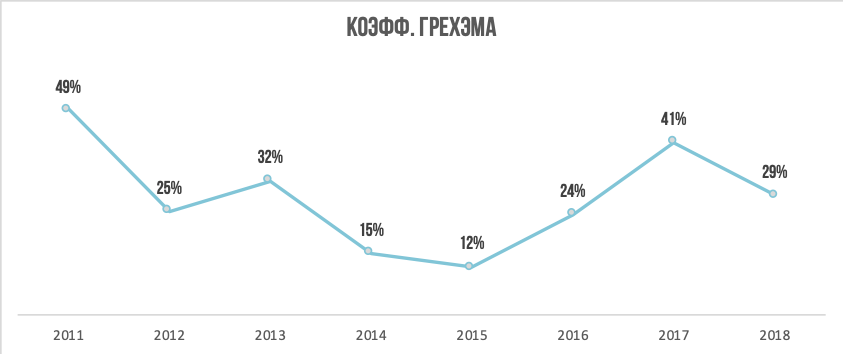

Напоследок, коэфф. Грехема

Это значит (значение ДО 35%), что компания разумно платит дивы и оставляет деньги на развитие основного бизнеса (и ничего не тратит на обслуживание долга, так как его нет).

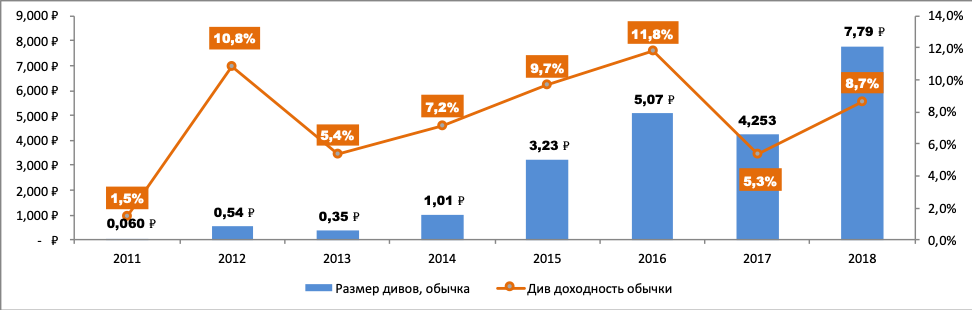

Ну и дивы (смотрю, только обычку, так как по префам фиксированная выплата в размере 0,25 руб. на акцию).

Платят стабильно, не в долг (то есть, не больше, чем заработали), ежегодно стараясь увеличивать выплаты. И выглядит круто, что компания и дивы платит и является акйией роста капитализации.

Но есть и риски, озвученные РБК (отставка президента Татарстана со всем кабинетом министров) - https://quote.rbc.ru/news/article/5ae098a62ae5961b67a1c1c1. Правда, новости уже больше года, ничего не произошло.

Плюс, есть риск постройки Газпромом газохимического комплекса на Ямале по производству полимеров. Предполагаемая мощность завода — 3 млн. тонн полиэтилена и полипропилена в год (у КазаньоргСинтез мощность порядка 1,7млн. тонн).

С таким объемом производимой продукции Газпром мало того, что выйдет в лидеры, так еще и создаст целую проблему для хим. компаний. Объем, выпущенный на рынок, может серьезно сократить продажи хим. компаний, как внутри страны, так и на экспорт. Цены на полимеры тоже окажутся под давлением. Однако, конкретных сроков строительства Газпром не называет и о деталях пока не известно. Подробнее можно прочитать тут (https://www.vedomosti.ru/business/articles/2019/12/17/818968-gazprom-gigantskii)

Выводы:

Плюсы

- Великолепная акция роста (так как менеджмент замотивирован на рост капитализации)

- Хорошие дивиденды (не самые высокие, но «жить можно»), так как мажоритарный акционер ТАИФ заинтересован в них для гашения своего долга

- Здоровое фин. состояние и нет долга, совсем!

Минусы:

- Сложно оценивать динамику показателей компании по кварталам или полугодиям (как производственных, так и МСФО), отчеты выходят только раз в год

- Нет роста производства

- Возможный конкурент в лице Газпрома (но, это не в ближайшем будущем)

- Смена руководства Татарстана (в политике несилен. Увидел новость – поделился)

Автор сам держит акции компании в портфеле, купил на просадках после див. отсечки. С того момента бумага выросла на 15%, не Газпром или ДВМП конечно.

Статья является обзорной и не является рекомендацией к приобретению. Решение о покупке должно быть самостоятельно обдуманным на определенный срок инвестирования.

В следующей статье рассмотрю бизнес прямого конкурента НКНХ и сравню показатели компаний.

Полезные ссылки

Андрей Кушнир