27 марта 2019, 17:40

Руснефть 4 квартал 2018.

Странный отчет вышел по Русснефти.

С одной стороны компания растет, с другой стороны фантастические промахи и фин. безалаберность. Есть идея что специально.

Сразу скажу, что я стараюсь всегда все считать максимально консервативно, потому параметр EBITDA у меня максимально приближен к OIBDA. Во-первых меньше соблазна прибавить в результаты лишнего, а во-вторых проще:)

Первый взгляд

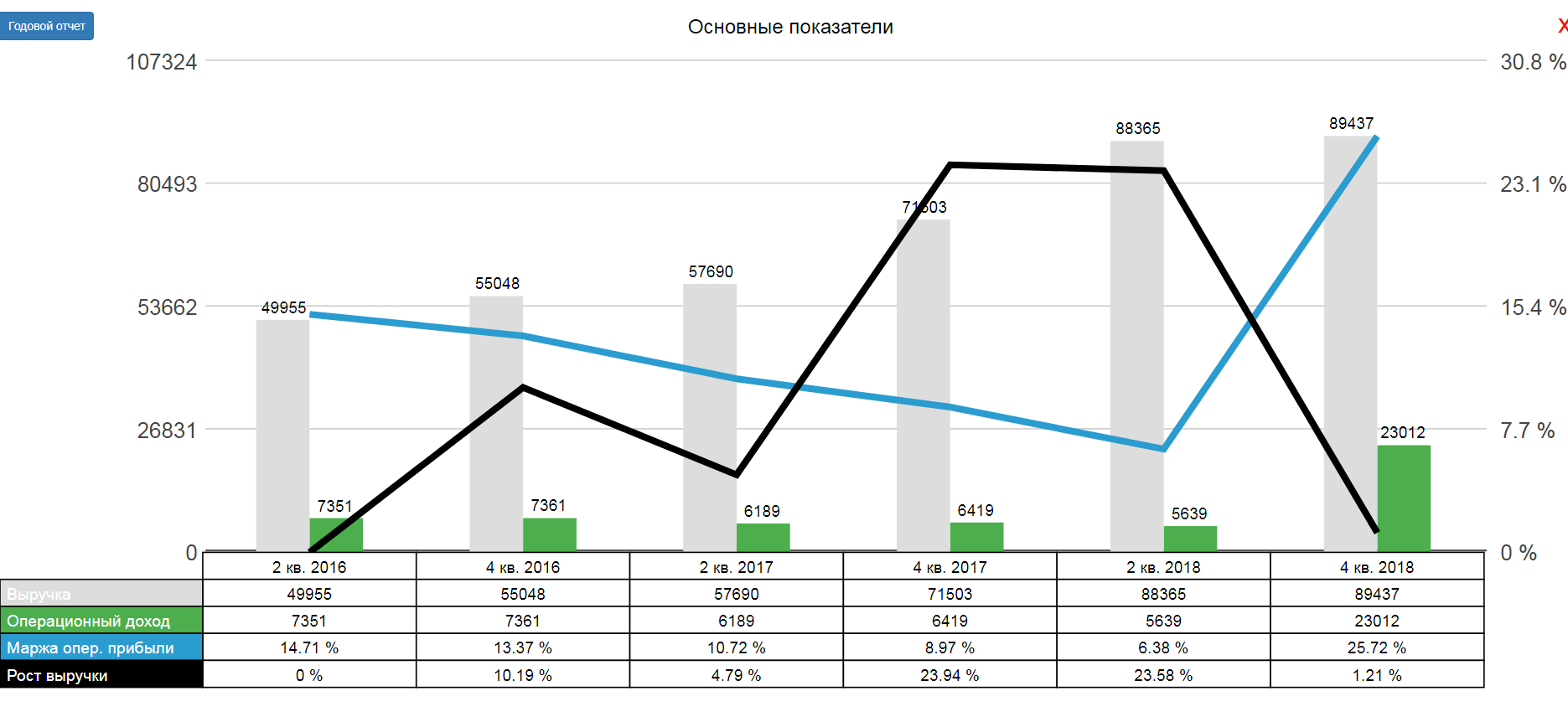

Компания растет на операционном уровне:

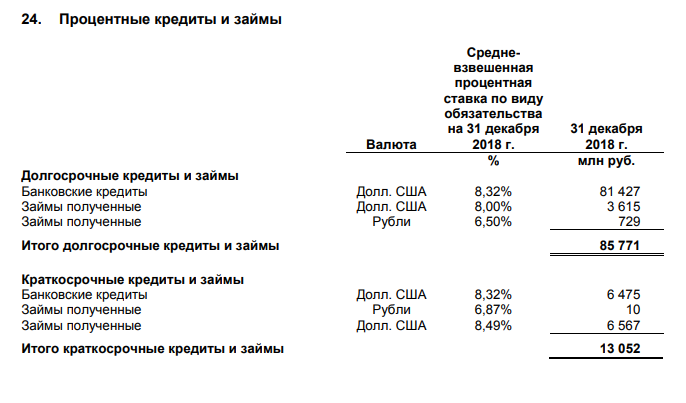

Долг увеличился за счет новых кредитов под приличную ставку…взяли бы лучше у Распадской;)

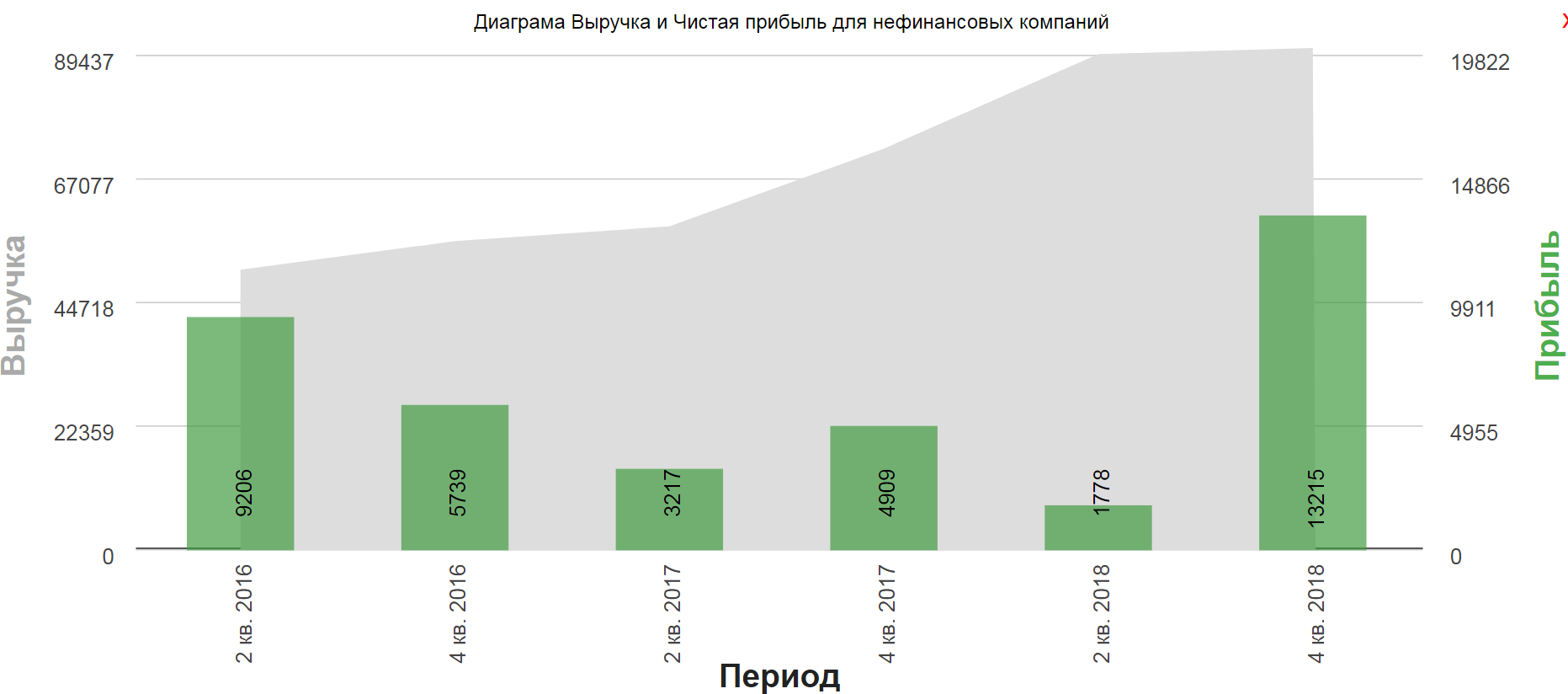

Чистая прибыль и выручка растут:

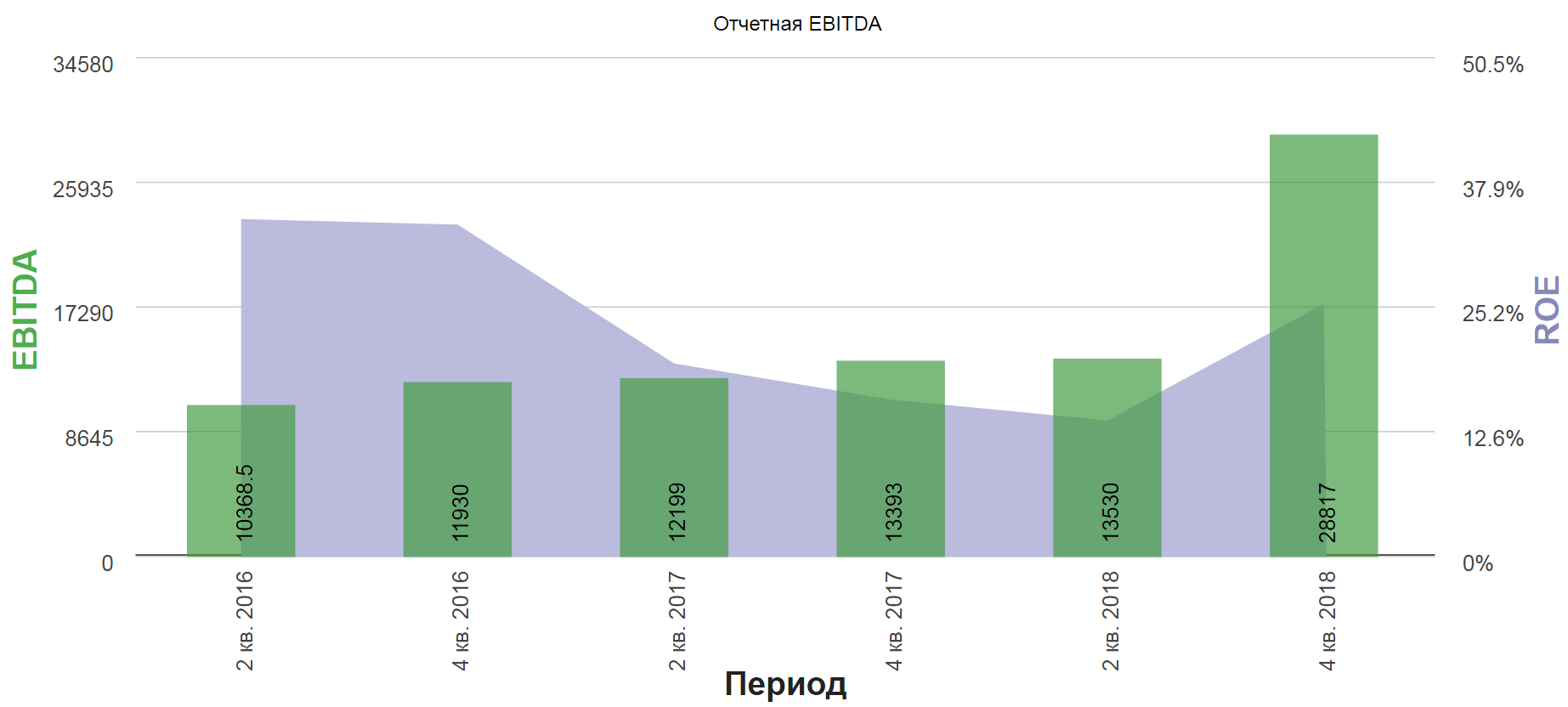

EBITDA новые высоты:

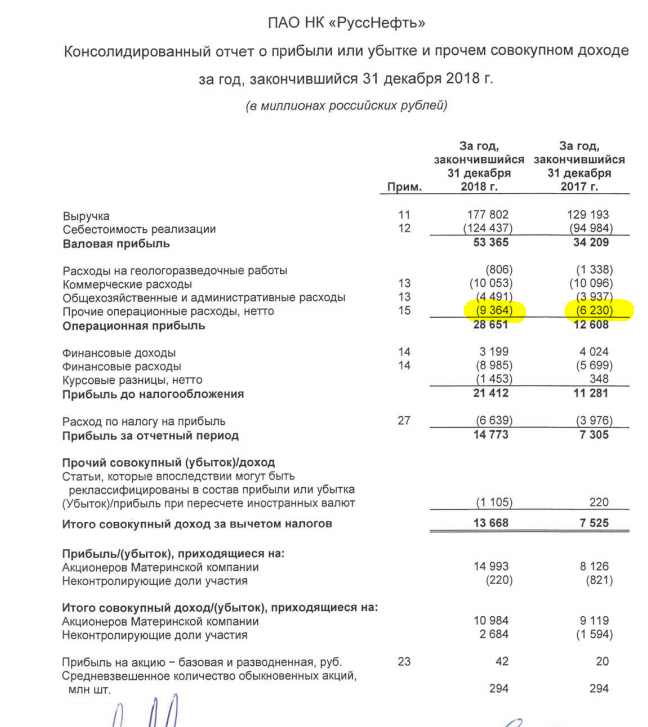

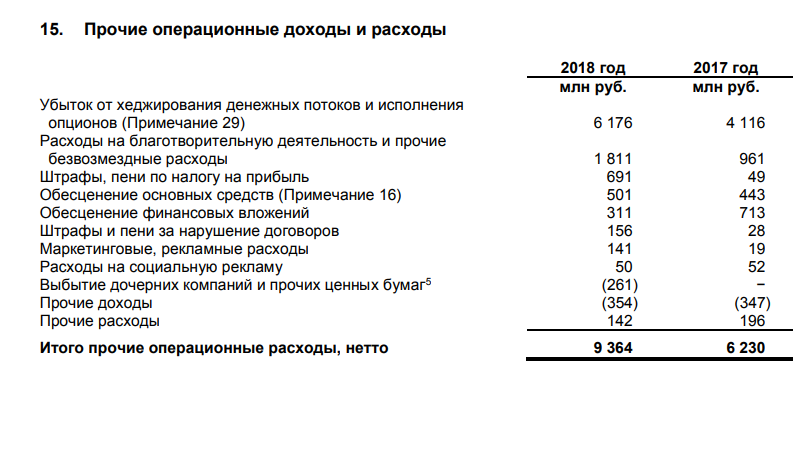

Что главное в отчете? Те самые убытки в размере 9 млрд.

Фантастические убытки по хэджам и другим фин. процессам:

Ну ладно, благотворительность это хорошо…но штрафы и пени по полмиллиарда?

В итоге убыток увеличился на 50%

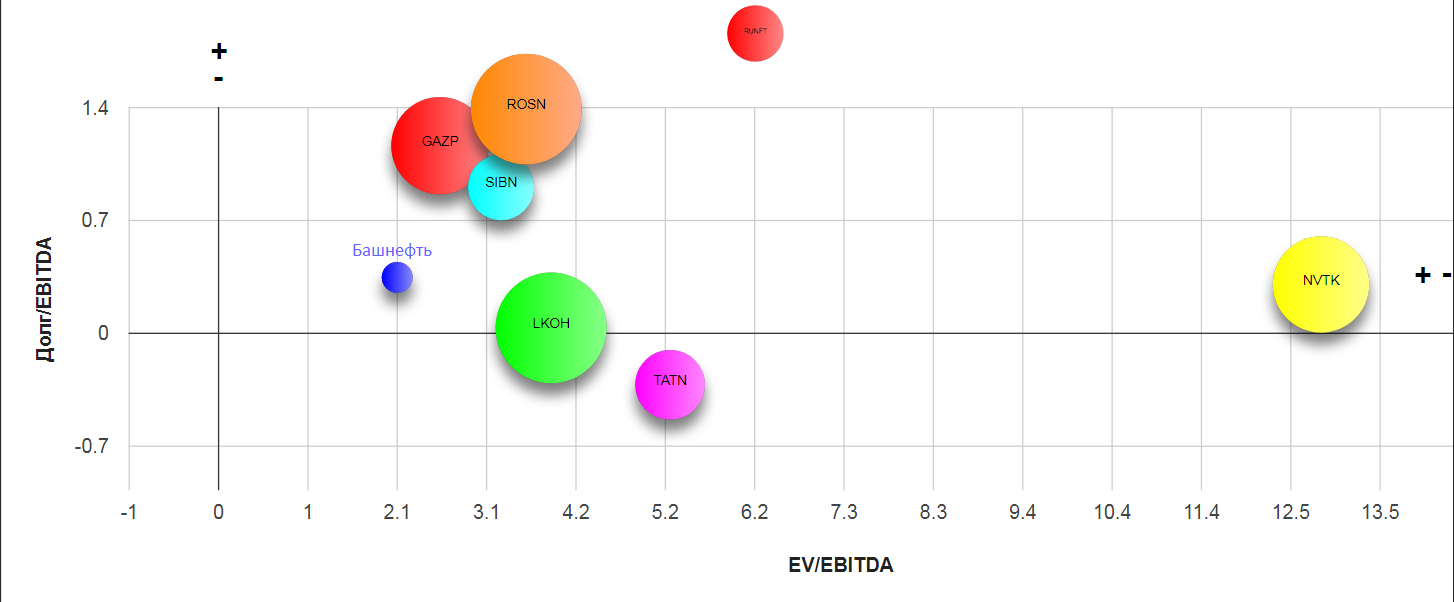

На карте Русснефть стала посимпатичнее, чем пару кварталов назад:

В итоге имеем дорогой актив, с мутноватой фин. деятельностью. Для меня Башнефть с ее дивидендами в районе 250р значительно интереснее.

Удачных инвестиций.

Полезные ссылки

Жека Аксельрод