12 декабря 2019, 15:02

РусГидро отчет за 3 кв. 2019 года.

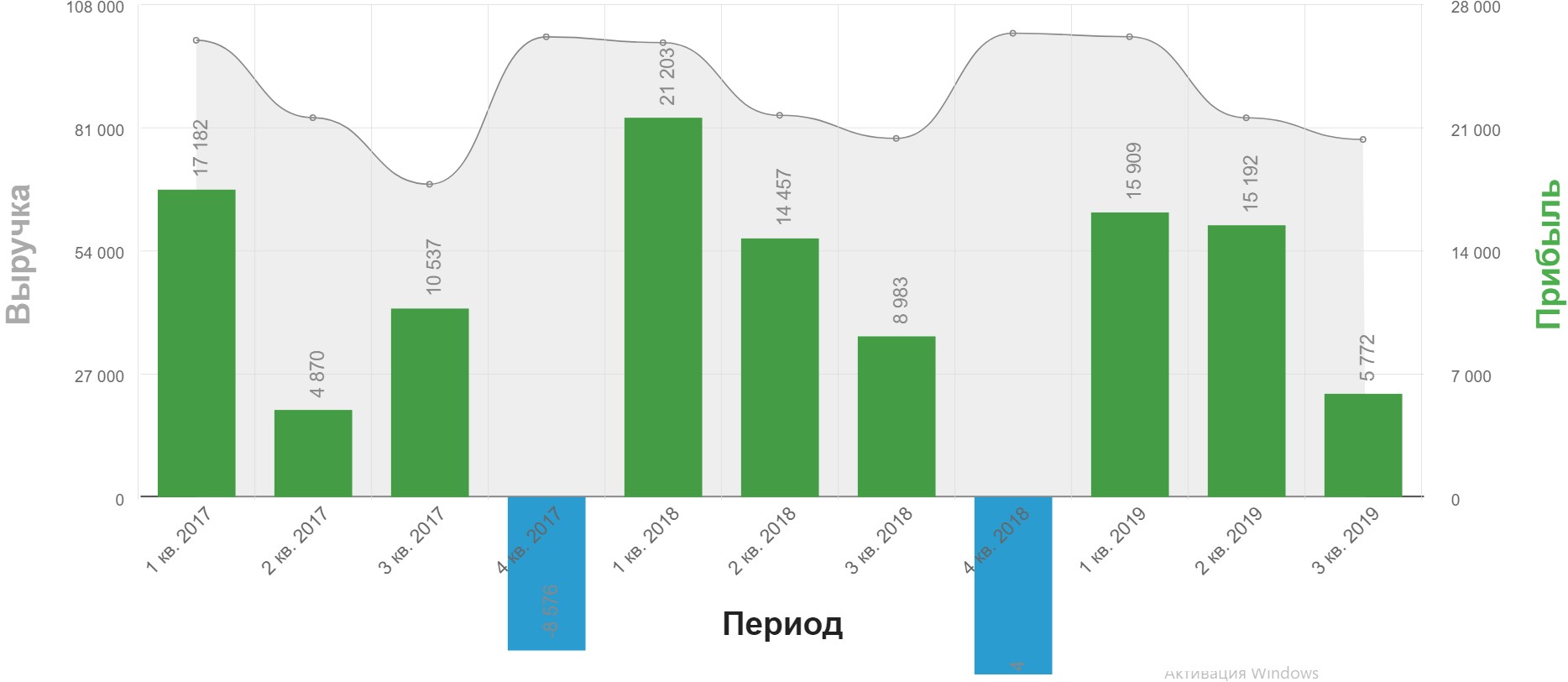

Операционные показатели.

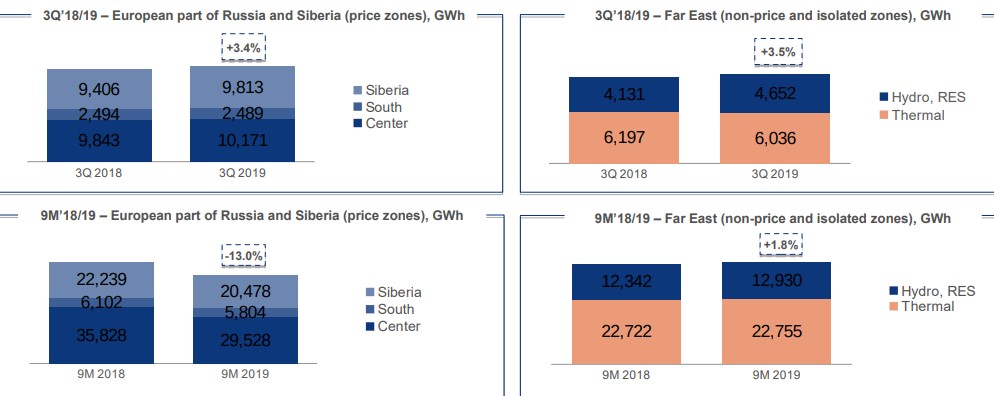

За 9 месяцев 2019 года общий объем производства электроэнергии снизился на 7,7% по сравнению с аналогичным периодом прошлого года.

Снижение объемов производства за 9 месяцев 2019 года связано с аномально высоким притоком воды в 2018 году и более низким притоком воды в 1 полугодии 19 года.

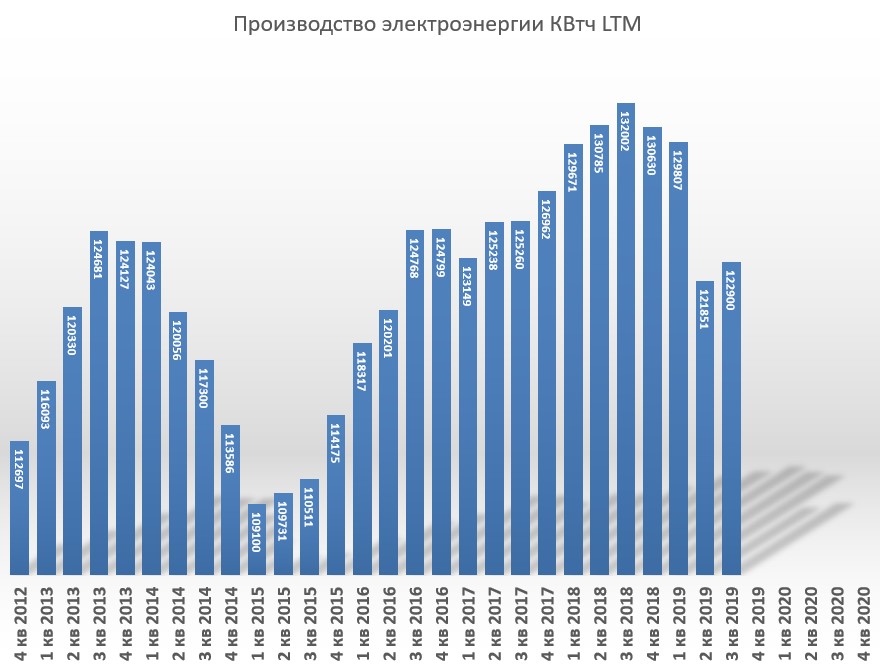

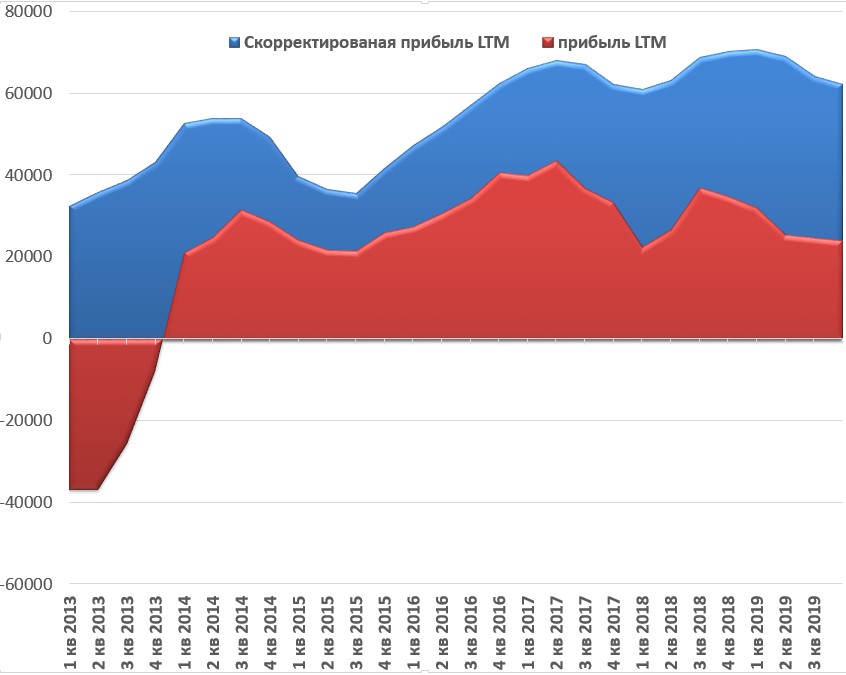

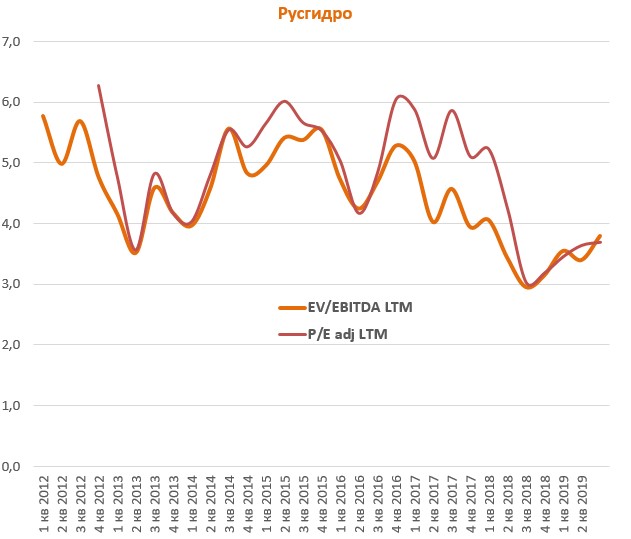

Динамика LTM выглядит так:

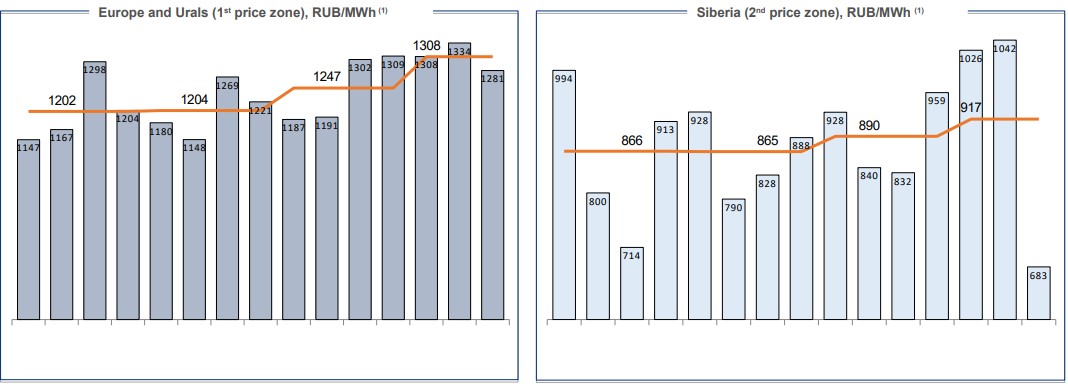

Средняя цена реализации спотовой электроэнергии в первой ценовой зоне выросла на 6,7%, а во второй ценовой зоне снизилась на 3,8% по сравнению с аналогичным периодом прошлого года.

Финансовые показатели.

Общая выручка за 9 месяцев сохранилась практически на уровне аналогичного периода прошлого года и составила 287 620 млн рублей (-0,4%), в 3 квартале – 87 486 млн рублей (+0,1%).

Скорректированная чистая прибыль за 9 месяцев составила 39 842 млн рублей (-22,1%), чистая прибыль за 9 месяцев составила 35 157 млн рублей (-23,5%).

Скорректированная чистая прибыль за 9 месяцев составила 39 842 млн рублей (-22,1%), чистая прибыль за 9 месяцев составила 35 157 млн рублей (-23,5%).

Разница между отчетным и скорректированным показателями объясняется, в основном, отражением следующих наиболее существенных неденежных операций (без учета эффекта налога на прибыль) и отражением изменения справедливой стоимости производного финансового инструмента:

· признание дохода в размере 995 млн рублей в результате изменения справедливой стоимости беспоставочного форварда на акции, в основном в результате роста рыночной цены акций ПАО «РусГидро» в отчетном периоде;

· признание убытка от обесценения финансовых активов в размере 1 503 млн рублей в результате оценки ожидаемых кредитных убытков по дебиторской задолженности;

· признание убытка от обесценения основных средств и незавершенного строительства в размере 2 414 млн рублей;

· признание убытка от обесценения прочих активов в размере 2 045 млн рублей.

Показатель EBITDA за 9 месяцев – 70 429 млн рублей (-13,1%), в 3 квартале – 19 659 млн рублей (-6,7%). LTM уже ниже 100 млрд. рублей.

Негативные факторы, оказавшие влияние на финансовые результаты:

- Снижение выработки электроэнергии за счет снижения притока воды в 1 полугодии 2019 года.

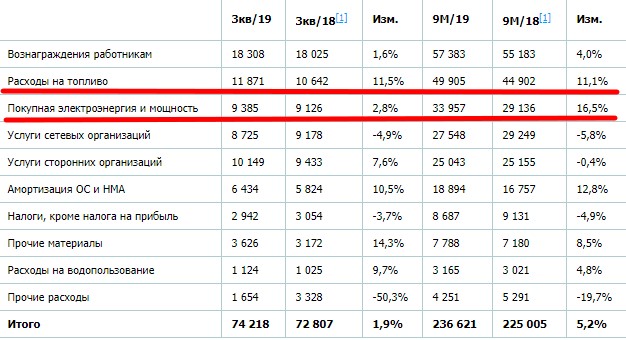

- Увеличение операционных расходов за 9 месяцев 2019 года на 5,2% в основном из-за увеличения затрат на топливо и покупную электроэнергию и мощность.

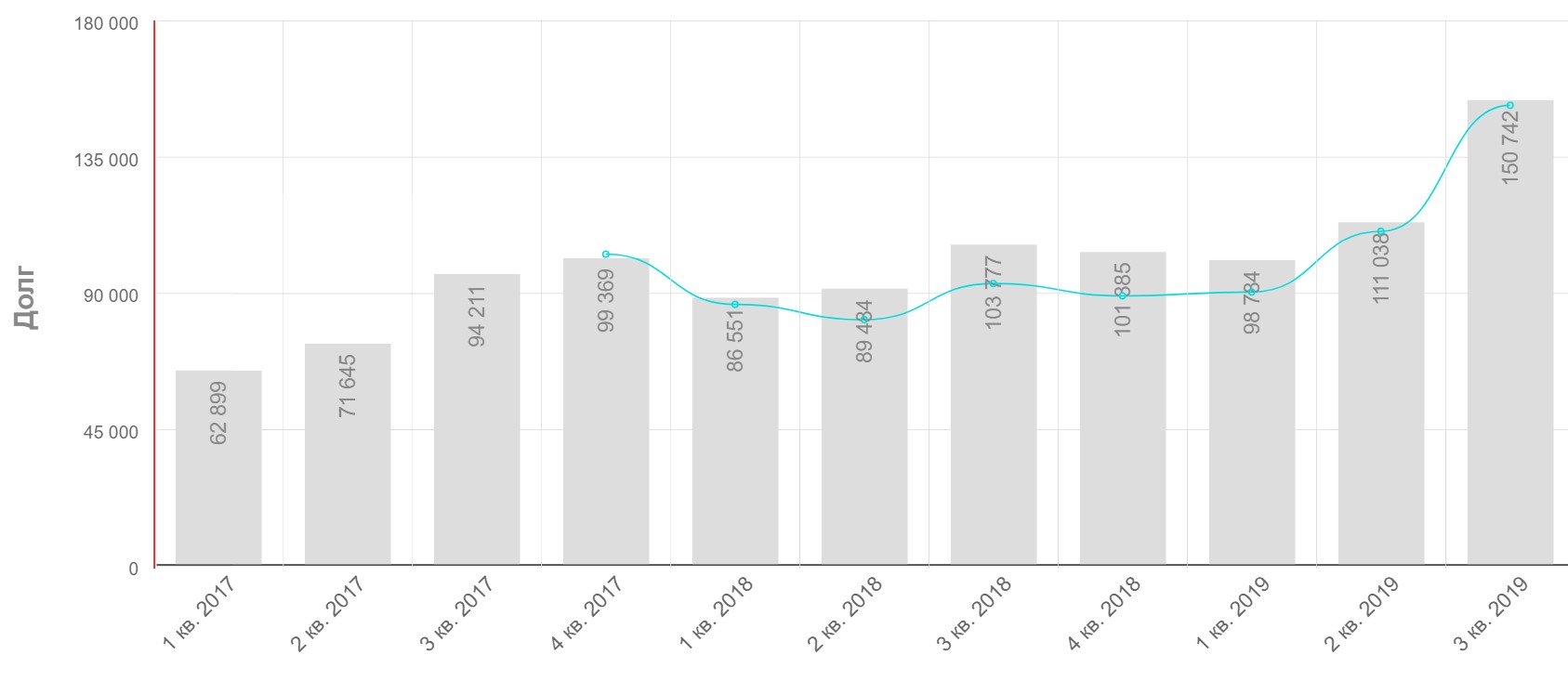

Чистый долг вырос до 150 млрд. рублей, показатель долг на EBITDA составляет 1,6х.

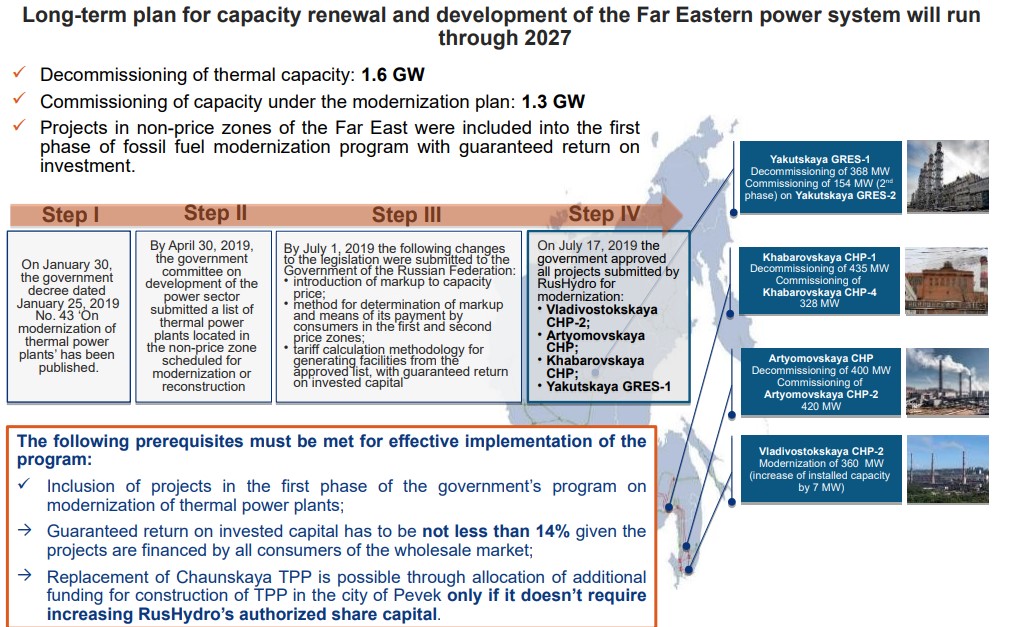

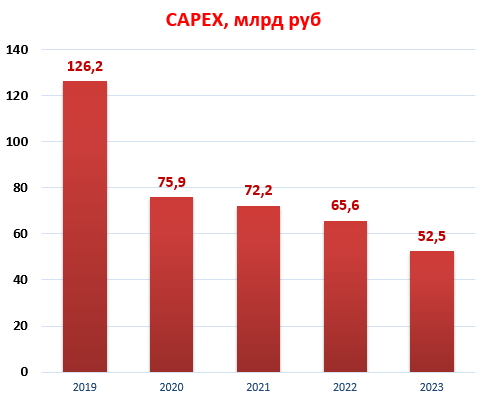

Капитальные затраты.

В презентации компания озвучила новые планы по капитальным затратам до 2027 года.

Текущий план выглядит так:

На днях выходит новость:

Уже сегодня необходимо проектирование, и начало строительства минимум трёх гидроаккумулирующих станций. Мы видим три зоны - зона Северо-Запада, Центра и Юга. С общей мощностью до 10 ГВт", - сказал Рижинашвили.

Кто-то еще верит в то, что капитальные затраты снизятся?

Запуск станций.

Из последней информации следует, что Зарамагскую ГЭС запустят в декабре текущего года. ТЭЦ Советскую Гавань перенесли на 3 кв. 2020 года. По остальным информации нет, но судя по всему малые ГЭС также перенесены на следующий год.

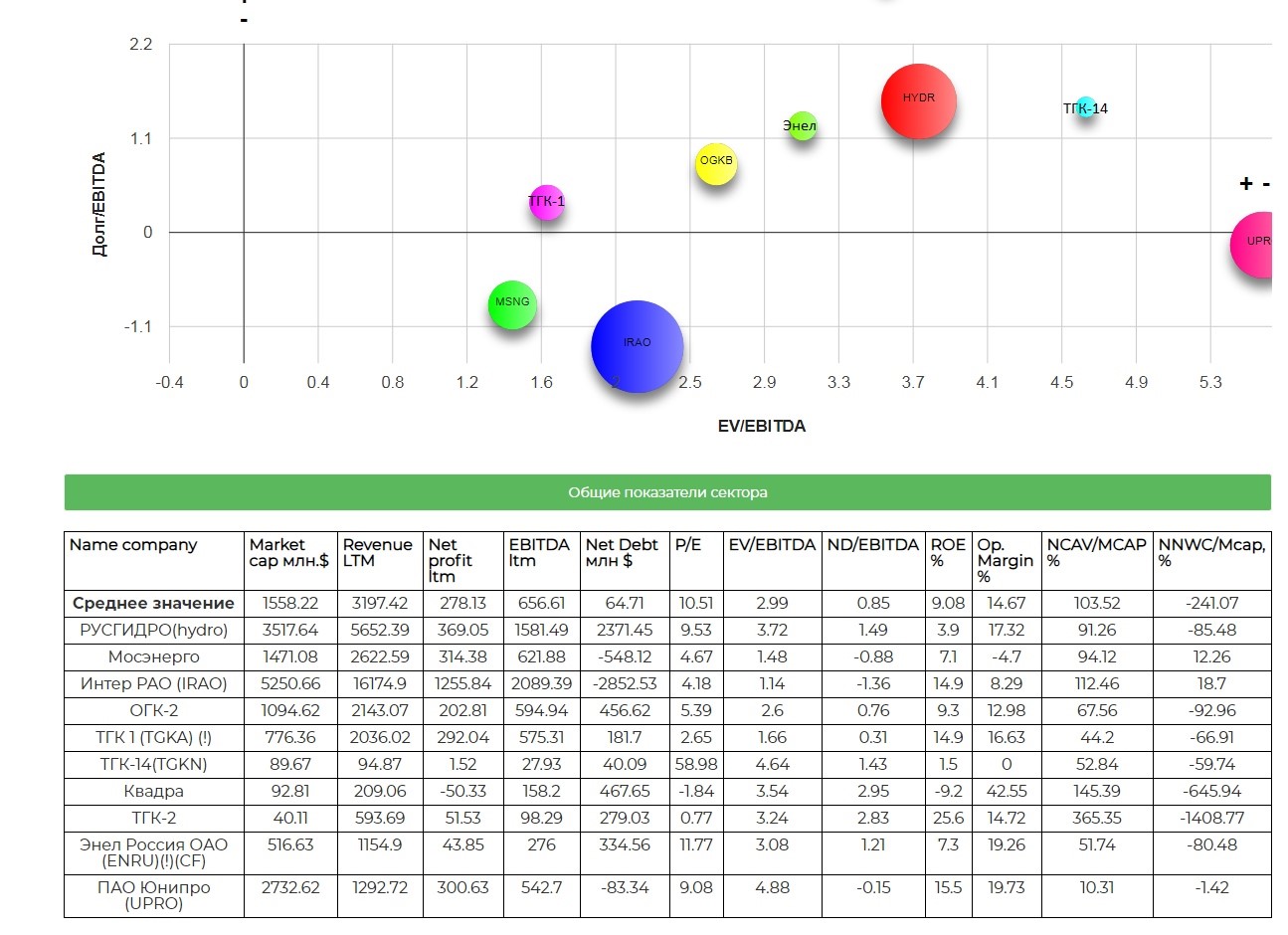

Оценка компании.

По мультипликаторам компания оценена дороже своих собратьев. Но в целом весь сектор смотрится недооценённым.

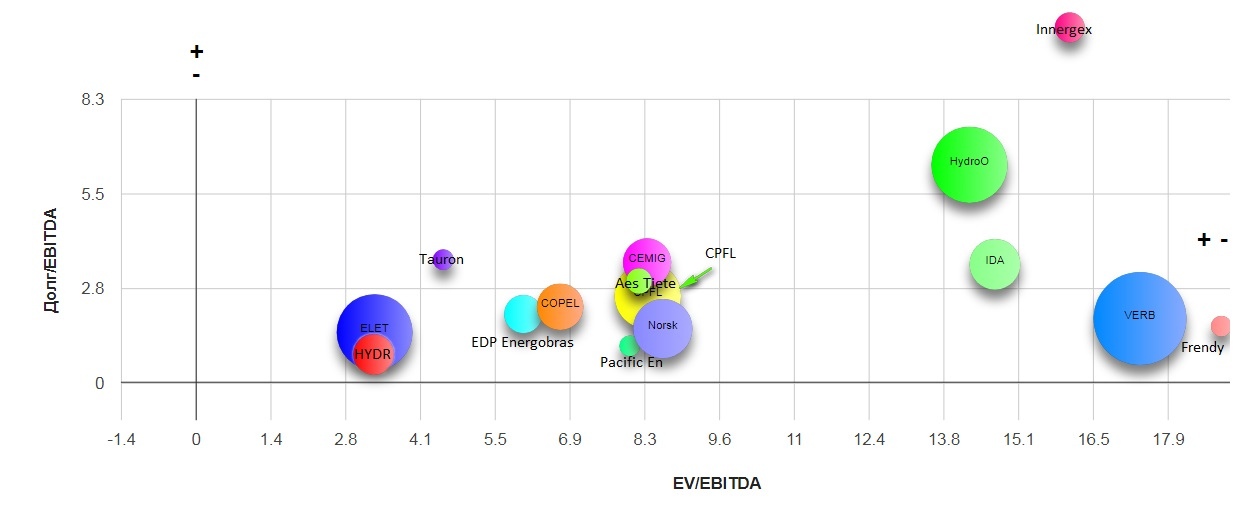

Можно также сравнить с мировыми аналогами - гидрогенераторами.

Исторически компанию оценивали в 4,5-5 EBITDA.

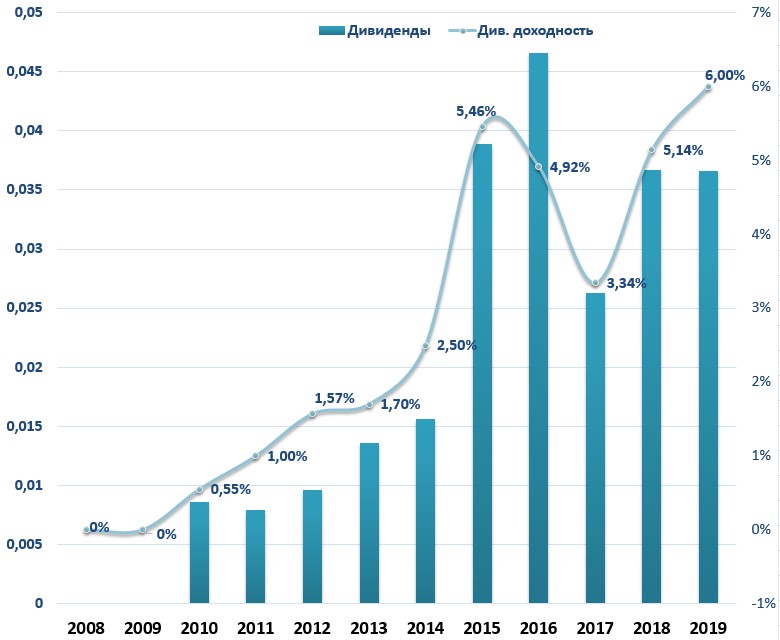

Прогнозная див. доходность самая высокая за всю историю компании.

С технической точки зрения покупка от уровня 0,5 смотрится весьма привлекательно.

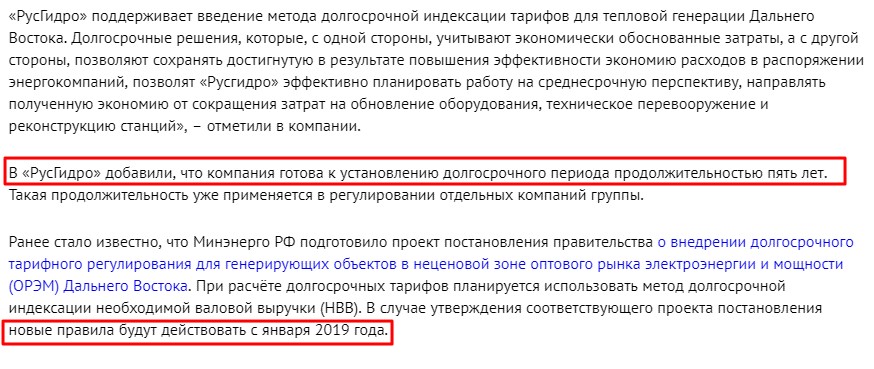

Ближайщий драйвер - новые тарифы для Дальнего Востока.

Вывод:

Отчет слабый. Видимых причин для переоценки нет. Нужно ждать запуск станций, а также посмотреть какое влияние окажут новые тарифы для Дальнего Востока на финансовые результаты группы. Из рисков - новые стройки.

Подпишитесь на наш телеграм канал, чтобы не пропустить наши обзоры.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров