01 декабря 2019, 18:13

Банковский сектор РФ за 9м 2019г.

Привествую в нашем сообществе, уважаемые читатели!

Пришло время промежуточных итогов за 9м_2019г. в банковском секторе.

Первое, на что хочется обратить внимание - это сокращение ключевой ставки до 6,5%

Казалось бы, все должны брать более дешевые кредиты. Однако, в Сбербанке и ВТБ ситуация немного иная. В банках оседают средства клиентов с большей скоростью, нежели берутся кредиты (напомню, что Тинькофф купил портфель у ОТП, поэтому динамика не считается органической):

| Динамика кредитов | Динамика депозитов | |

| Сбербанк | +0,6% | +6,8% |

| ВТБ | +2,5% | +5,1% |

| Тинькофф | +61% | +23% |

Написал про ключевую ставку не зря. Кажется разумным, если динамика снижения ставки останется такой же, то на рынок займов, со временем, зайдут крупные корпораты. А это совсем другие кредиты, следовательно, для банка, это уже совсем иные % доходы. И это будет одним из драйверов роста доходности сектора.

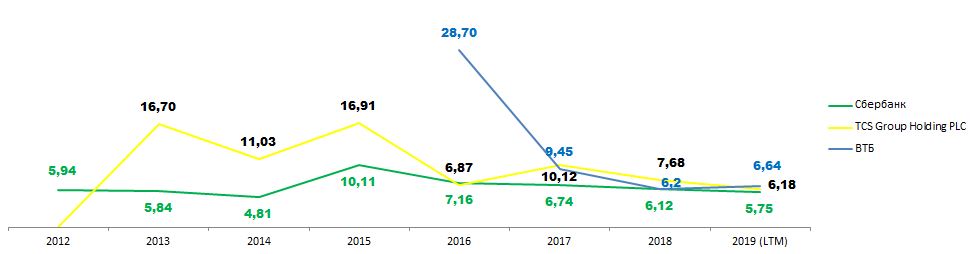

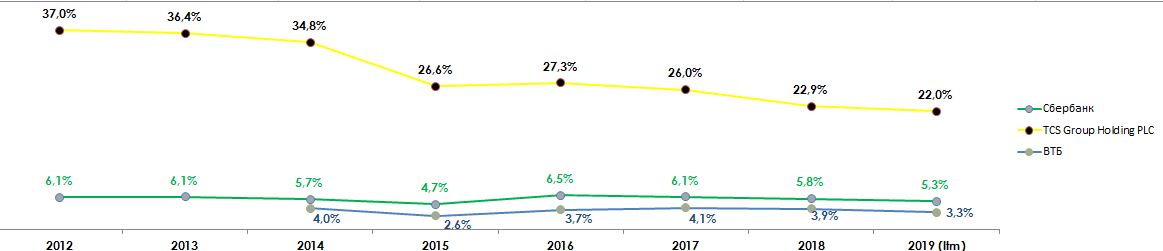

Теперь о мультипликаторах.

Добавил P/E ( ранее в комментариях просили сделать)

Как видим, ВТБ сечас даже немного дороже, чем Тинькофф. Наверное, инвесторы видят, что темпы роста ЧП у Тинькофф немного спадают, поэтому после отчета за 3 кв. цена сползла вниз. А у ВТБ все ждут 200 млрд ЧП и дивидендов в 50%.

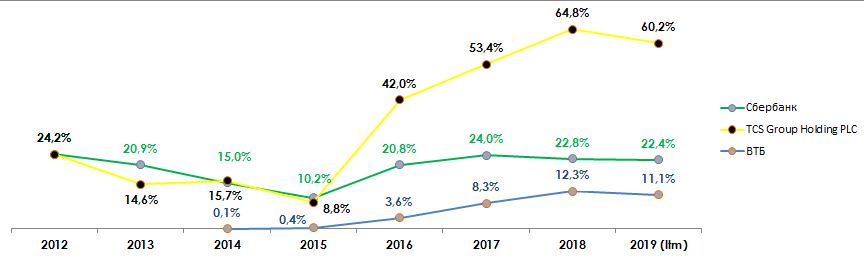

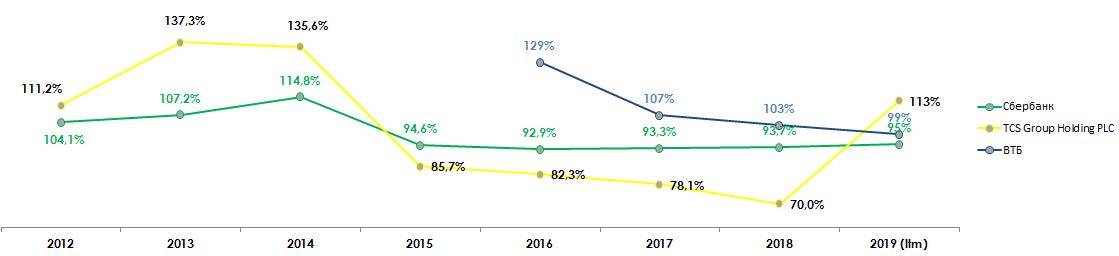

ROE

Тут у всех немного отрицательная динамика. Но Тинькофф разительно лучше до сих пор

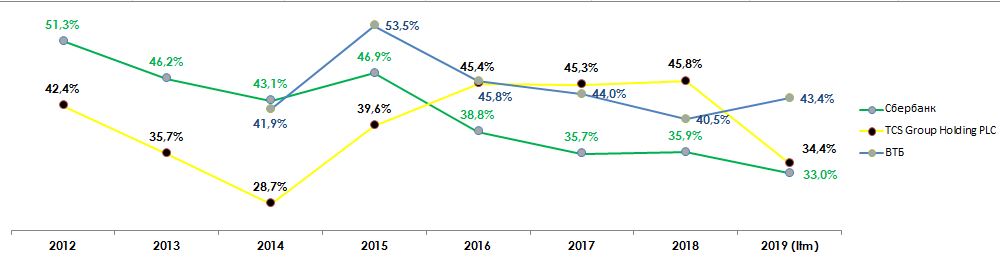

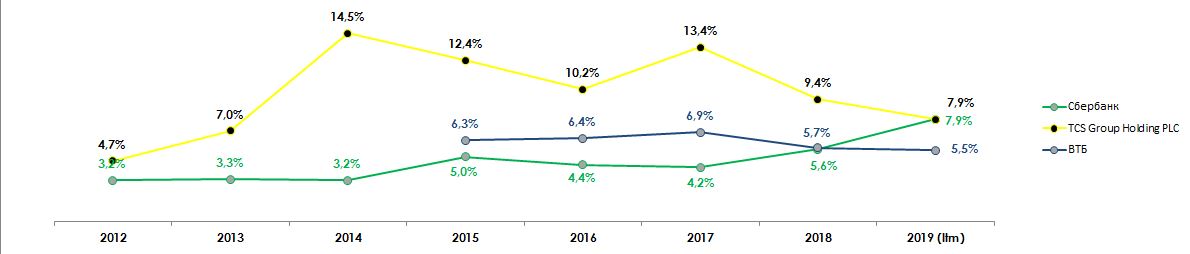

CIR

Фантастика, что творит Тинькофф. Вплотную к Сбербанку подходит! Это значит, что менеджмент понимает, что динамика ЧП не будет такой конской, как ранее, и пора бы позаботиться опер эффективности.

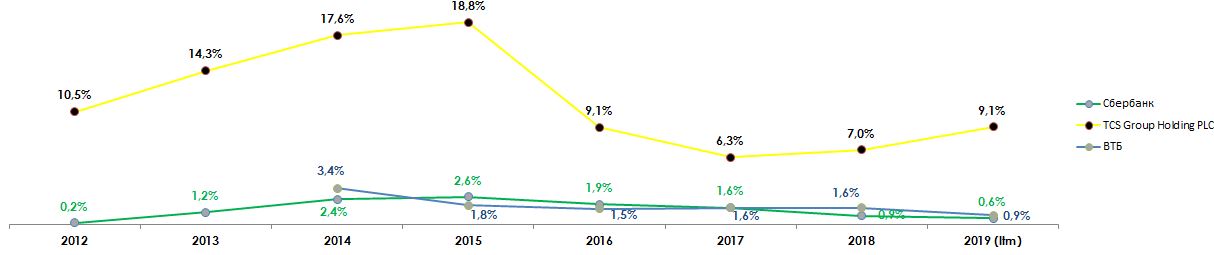

COR

Тут видим рост у Тиньковфф (цитата - стоимость риска выросла вследствие роста кредитного портфеля, переход на стандарт IFRS 9). Думаю, при динамике роста кердитного портфеля в 61% все закономерно и ожидаемо.

ЧМП

Без особых изменений

LDR

А вот тут опять видим покупку кредитного портфеля в Тинькофф. И нужно отдать должное ВТБ, парни сбалансировались

и NPL 90+

Как круто отработал Тинькофф, по сравнению с 2018 годом.И что-то у Сбербанка выросли просрочки. Не то, чтобы очень плохо. но за этим стоит поняблюдать (в отчетности никаких комментариев к этому пункту нет).

По дивам расклады следующие:

- Сбербанк гарантированно платит ~19,2 руб. за 2019 (порядка 7,8% чистыми на преф.)

- Тинькофф - обещают дивы за 4кв. 2019, пока дивы не платят. Посмотрим на 4 кв., он должен быть ударным в предновогодний высокуий сезон

- ВТБ - у меня нет гарантитй, что будут платить заявленные 50%. Поэтому, не буду вводить в заблуждение читателей рассчетами, боюсь ошибиться

В целом, по компаниям идеи сохраняются:

- Сбербанк - развивает экосистему и digital. Менеджмент намерен увеличить капитализацию в 2 раза.

- Тинькофф - рост как в digital, так и в части кредитного портфеля. Плюс, развитие собственной УК

- ВТБ - рост прибыли от приобретения доли в компаниях (как инвест банк).

Для дочитавших статью до конца есть бонус -> разбор экосистем Сбербанка и TCS от FRANK RG

- https://frankrg.com/5902

- https://frankrg.com/7716

Плюс, из последнего, Сбербанк делает СП по развитию беспилотных технологий.

Полезные ссылки

Андрей Кушнир