27 ноября 2019, 13:33

АФК Система отчет за 3 кв. 2019 года.

Разделим обзор на несколько частей.

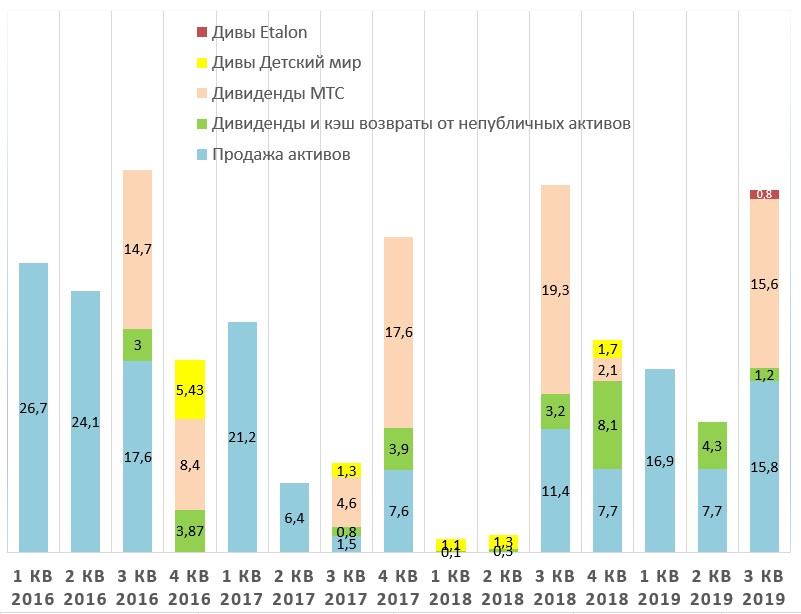

- Денежные потоки корпоративного центра.

Основные поступления денежных средств в 3 кв. 2019г. были обеспечены за счет дивидендных выплат МТС (15,6 млрд руб.), Etalon Group (0,8 млрд руб.) и продажи 49% «Лидер-Инвест» (14,6 млрд руб.), а также прочих дивидендов и кэш-возвратов от непубличных активов.

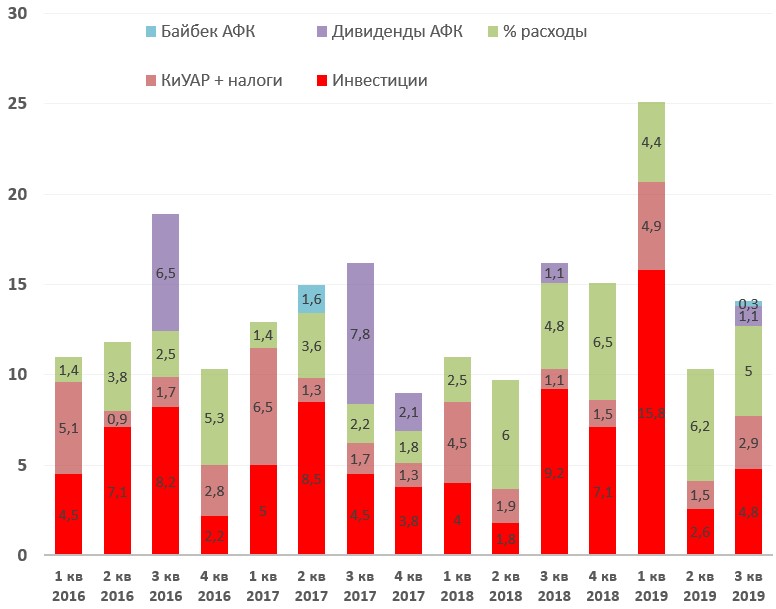

2. Распределение денежных средств.

Крупнейшие инвестиции 3 кв. 2019г. включают предоставление конвертируемого займа Озон в размере 1 млрд руб. в рамках акционерной стратегии, инвестиции в фармацевтические активы, а также инвестиции через платформу фондов.

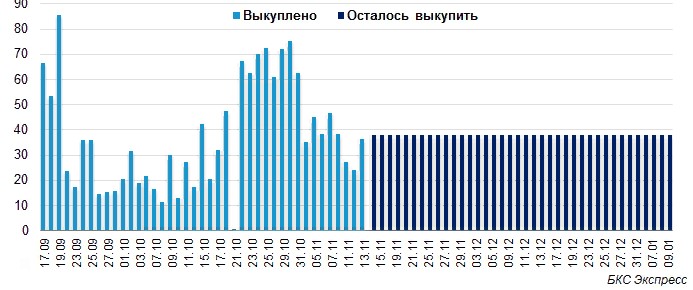

На байбек (0,3) и выплату дивидендов (1,1) компания потратила 1,4 млрд. рублей. Нашел такую картинку у БКС.

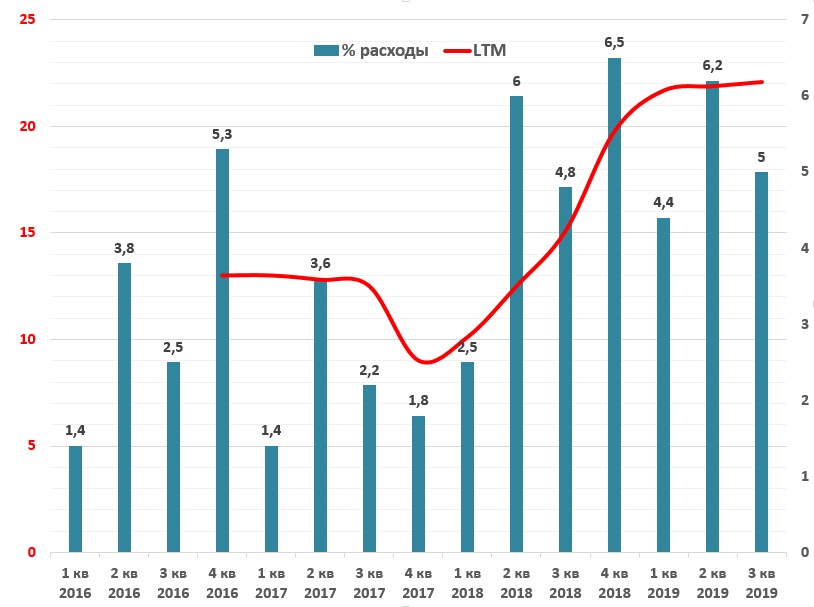

Показатель КиАУР/Выручка вырос в 3 кв. 2019г. на 0,6 п.п. год-к-году до 17,9% в основном за счет увеличения расходов КЦ.

3. Долговая нагрузка.

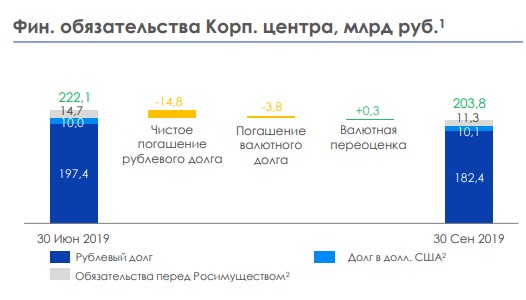

Чистый долг снизился до 199 млрд. рублей.

Активная работа на локальном рынке капитала позволила увеличить дюрацию портфеля и сформировать комфортный график погашения.

За 3 кв. 2019 года Корпорации удалось сократить финансовые обязательства на 8,2% до 203,8 млрд руб.

По состоянию на 30 сентября 2019 г. доля рублевого финансирования составляет около 95% финансовых обязательств корпоративного центра.

Процентные расходы компании составили 5 млрд. рублей в 3 квартале 2019 года против 4,8 млрд. рублей годом ранее.

Кривая LTM осталась на уровне 22 млрд. рублей.

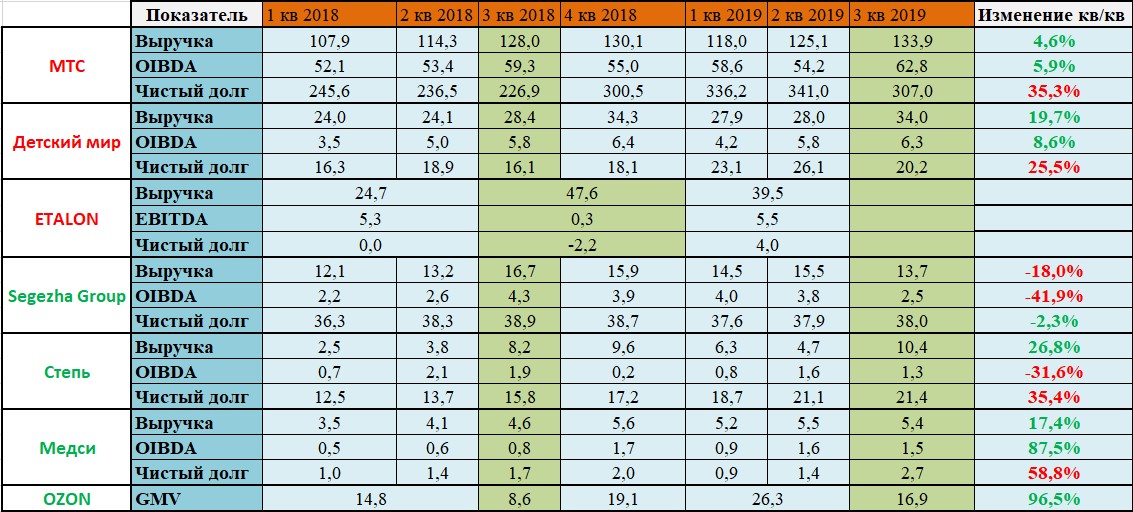

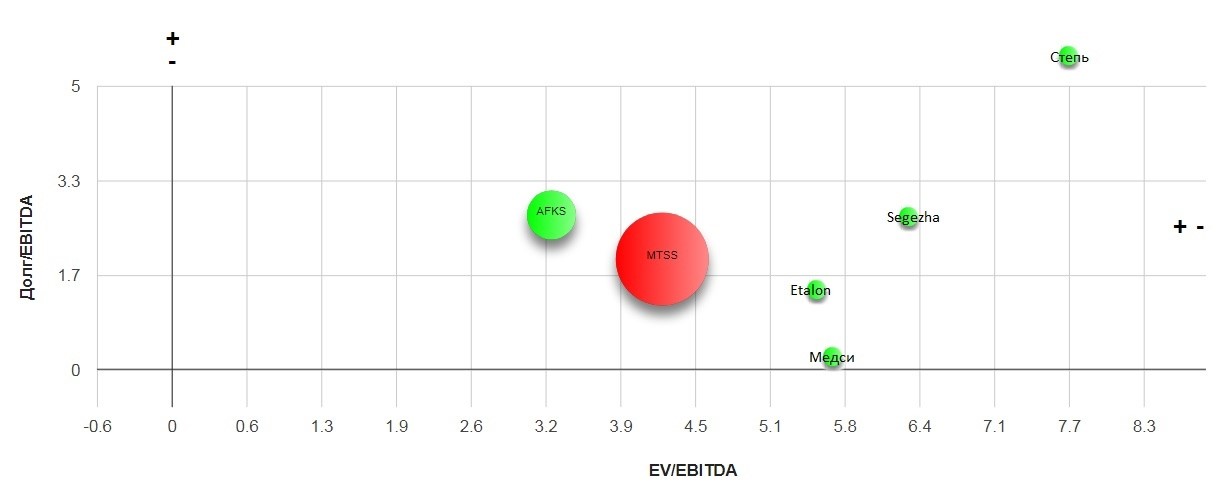

4. Показатели основных дочек.

Красным цветом выделил публичные дочки. Зеленым цветом – дочки, который выйдут на IPO предположительно в 2021-2022 годах.

Разбор МТС и Детского мира можно найти на нашем сайте здесь.

Segezha group снизила финансовые показатели из-за негативной конъектуры на глобальных рынках.

Основным фактором снижения выручки в 3 кв. 2019г. год-к-году послужило снижение цен и объемов реализации готовой продукции на фоне негативной конъюнктуры рынка. При этом, несмотря на существенное снижение цен на фанеру, выручка от продаж фанеры выросла год-к-году под влиянием роста объёмов производства (ввод новых производственных мощностей в Кировской области в июле 2018 г.) а также изменения структуры продаж в пользу высокомаржинальных продуктов.

Планы по развитию.

В 4 кв. 2019 г. планируется ввод в эксплуатацию новой линии по производству бумажных мешков Windmoller & Hoelscher в г. Сальск Ростовской области объёмом производства 80 млн штук в год.

Также планируется завершить установку третьего пресс-гранулятора на пеллетном производстве в Лесосибирске, который позволит увеличить объем производства пеллет с 70 до 100 тыс. тонн в год.

К концу 2019 года Segezha Group планирует начать строительство нового фанерного комбината в Галиче Костромской области с запуском первой очереди в конце 2021 года. С вводом в эксплуатацию нового комбината компания рассчитывает увеличить производство до 300-320 тыс. кубометров берёзовой фанеры в год. Объем инвестиций в проект составит около 10 млрд руб.

Актив можно оценить в 50 млрд. рублей.

Степь.

Выручка в 3 кв. 2019г. выросла год-к-году за счет увеличения объема реализации продукции в сегментах «Растениеводство» и «Садоводство», наращивания объема производства и цен реализации молока в сегменте «Молочное животноводство», а также интенсивного развития сегмента «Сахарный и бакалейный трейдинг».

На динамику выручки год-к-году повлияло снижение мировых цен на зерно, при этом уже в 4 кв. 2019г. ожидается восстановление уровня цен.

OIBDA в 3 кв. 2019г. снизилась год-к-году за счет снижения мировых цен на зерно и эффекта переоценки биоактивов, что частично было компенсировано ростом объема производства в ключевых бизнес-сегментах.

С учетом огромного долга данный актив может стоить 9 – 10 млрд. рублей.

Медси.

Выручка выросла в 3 кв. 2019г. год-к-году под влиянием значительного роста объёма выручки по всем каналам: в сегменте ДМС до 2,1 млрд руб. (+26%), физических лиц до 1,5 млрд руб. (+20%), ОМС до 1,5 млрд руб. (+12%).

OIBDA выросла в 3 кв. 2019г. год-к-году вслед за ростом выручки, а также за счет влияния участия в ООО «Проект Мичуринский», совместном предприятии c Capital Group, которое реализует проект по строительству ЖК бизнес-класса «Небо» на Мичуринском проспекте (+0,5 млрд руб. за 3 кв. 2019г., +1,0 млрд руб. за 9М 2019г. год-к-году).

Актив тянет на 30 млрд. рублей. Ранее компания заявляла о планах продать до 20% акций стратегическому инвестору.

OZON.

Рекордный рост GMV: +97% год-к-году в 3 кв. 2019, что в 3-4 раза выше темпов роста рынка и является самым высоким показателем роста для компании за последние 15 лет.

Увеличение доли маркетплейса в общем GMV: в 3 кв. 2019г. доля маркетплейса превысила 20%, при том, что проект только 8 месяцев работает вне тестового режима.

Активное расширение ассортимента за счет маркетплейса: ассортимент Ozon превысил 2 млн. товарных наименований, уже более 40% ассортимента составляют товары селлеров, на конец сентября 2019г. селлерами Ozon стали 12 000 компаний, на конец ноября 2019г. их уже более 15 000.

Стало известно о потенциально IPO.

АФК «Система» поставила задачу вывести Ozon на IPO, рассматривает размещение на LSE – Евтушенков. Сейчас компании необходим ряд факторов, чтобы «нарастить мышцы», от этого зависят сроки публичного размещения акций. «Это может быть и в следующем году, во второй половине года, может быть через год», - сказал Евтушенков.

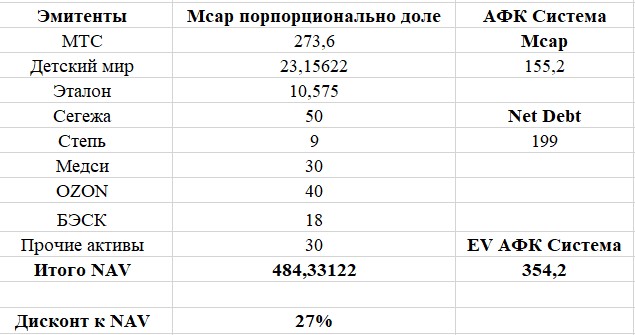

5. Оценка Системы.

Оценить холдингу можно по различным методам.

- Методом анализа суммы частей.

2. Через дивидендную доходность.

Исторически холдинг давал низкую див. доходность (не считаю форс мажор с Роснефтью). На мой взгляд по данному методу компания оценена справедливо учитывая огромный долг.

3. По мультипликаторам.

По мультипликаторам компания оценена дешево. Но стоит признать, что нам не с чем сравнивать данный актив. Аналогов в России нет.

Вывод:

Компания весьма интересная, но капитализация уже впитала в себя все краткосрочные триггеры. Дальнейший рост акций будет зависеть от сокращения долговой нагрузки и успешности IPO дочек.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров