20 ноября 2019, 11:39

МТС 3 кв 2019 Дойная корова набирает массу.

Топили за бумагу очень давно и со всех орудий.

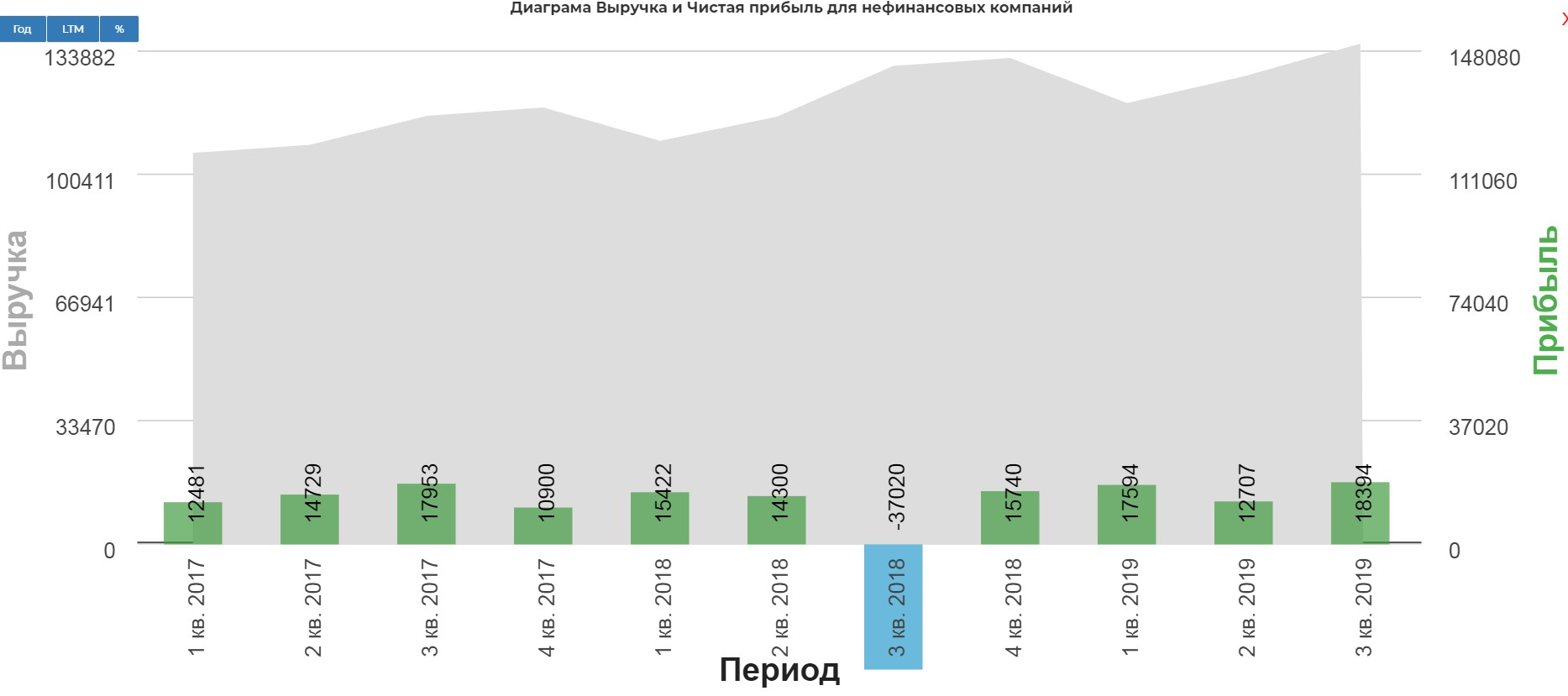

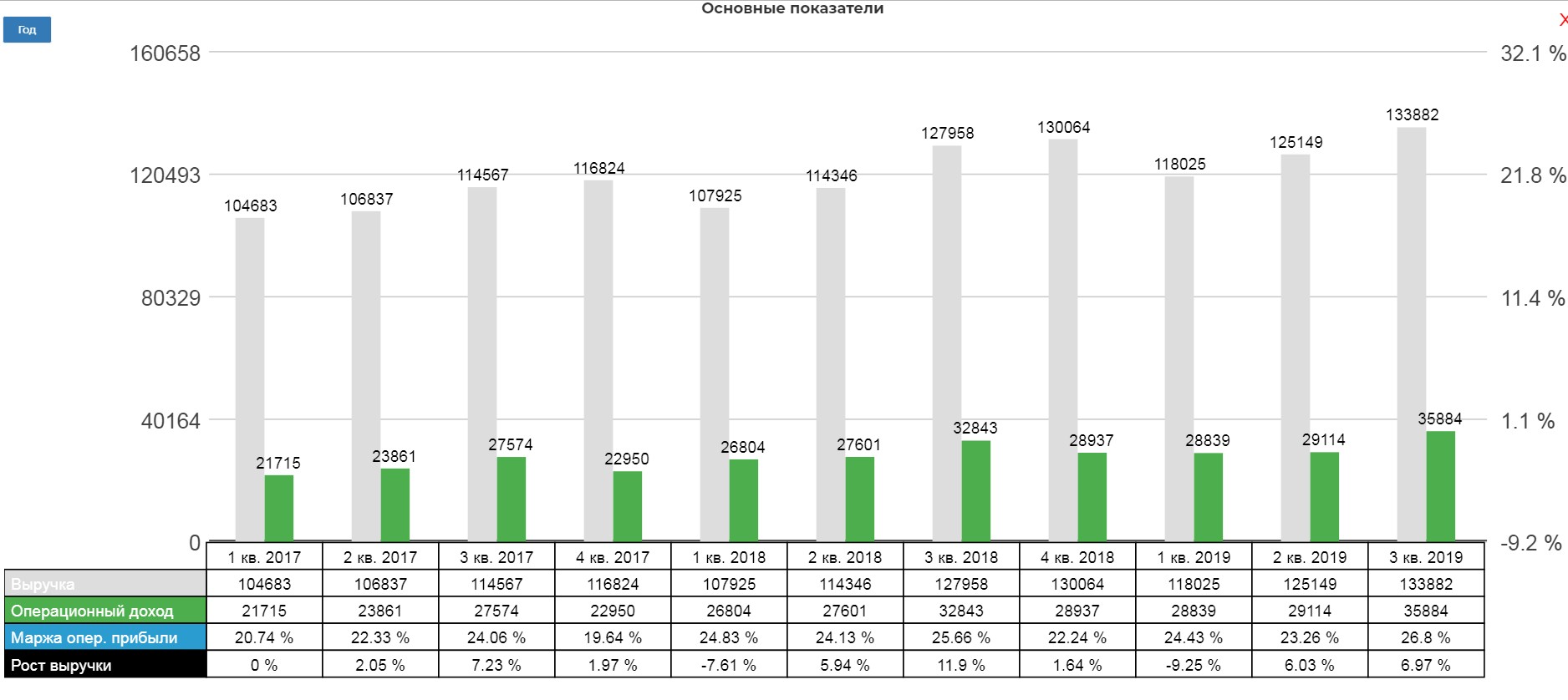

Выручка +4,6% исторический пик. Все за счет новых сервисов и МТС-банка.

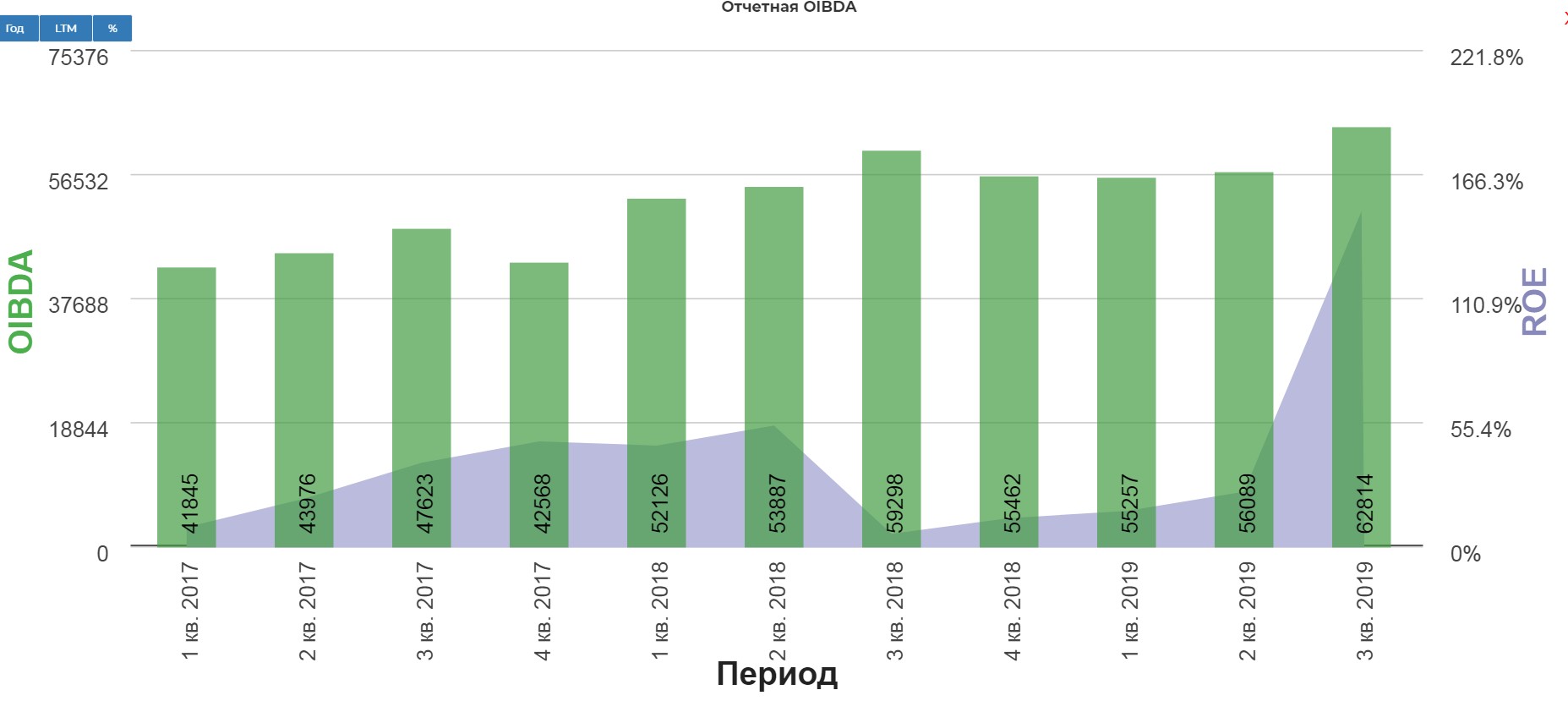

OIBDA +5,9% и тоже новый исторический пик.

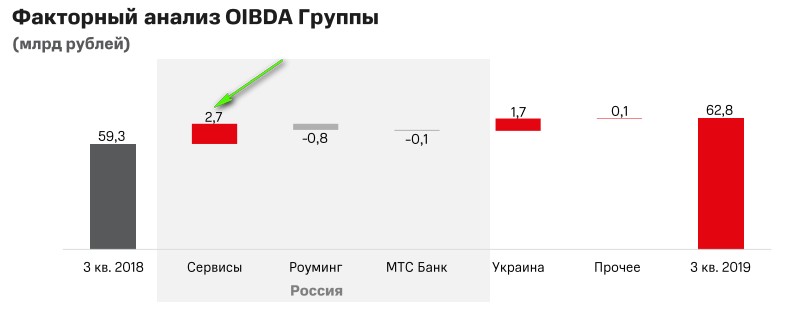

Точки роста.

Операционно компания великолепна.

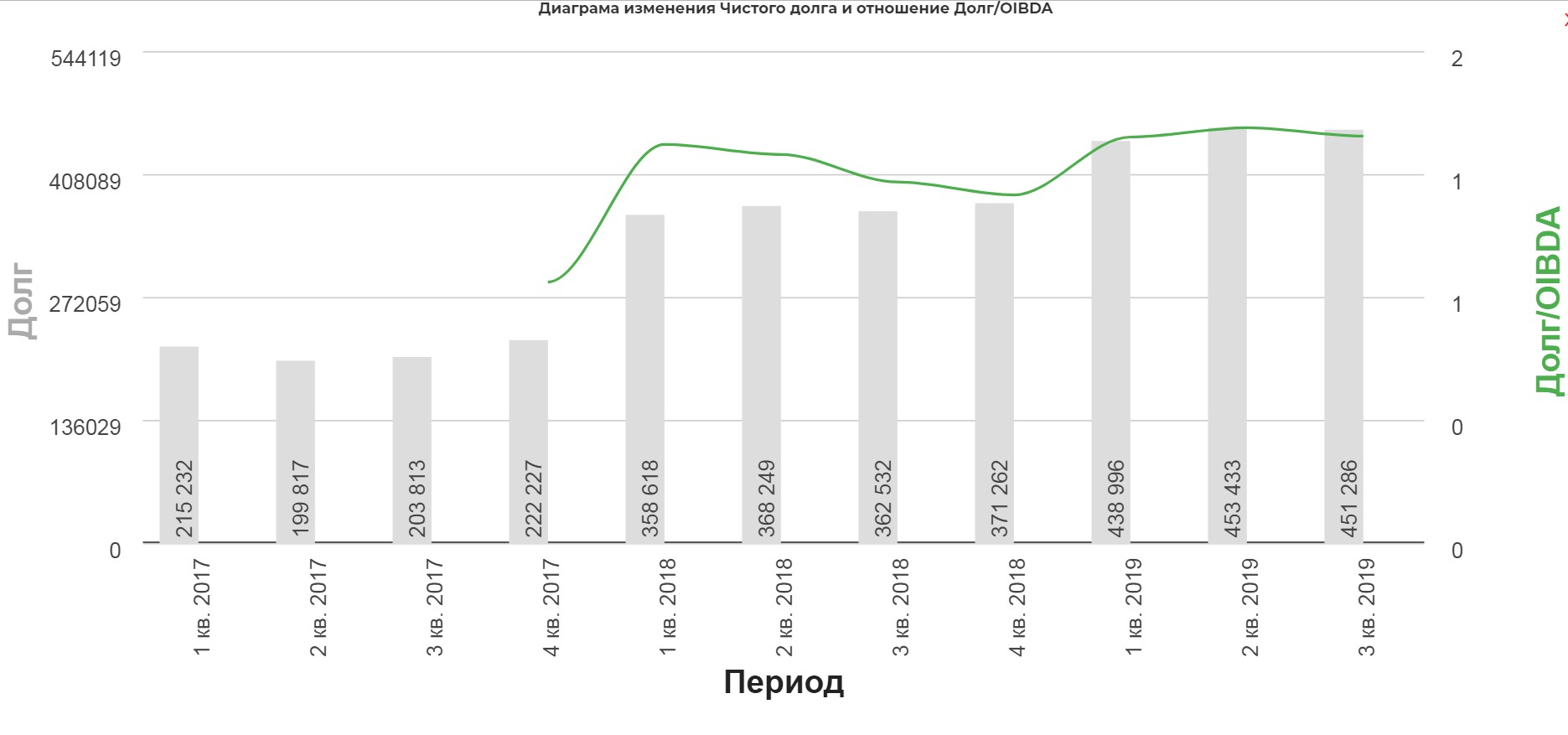

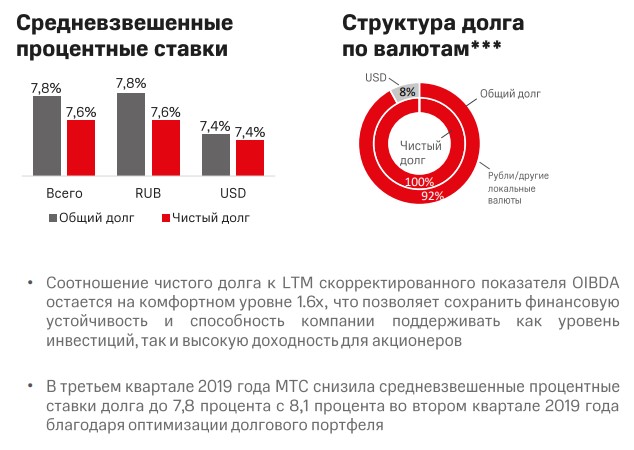

Долг пугающе растет

Ставки падают.

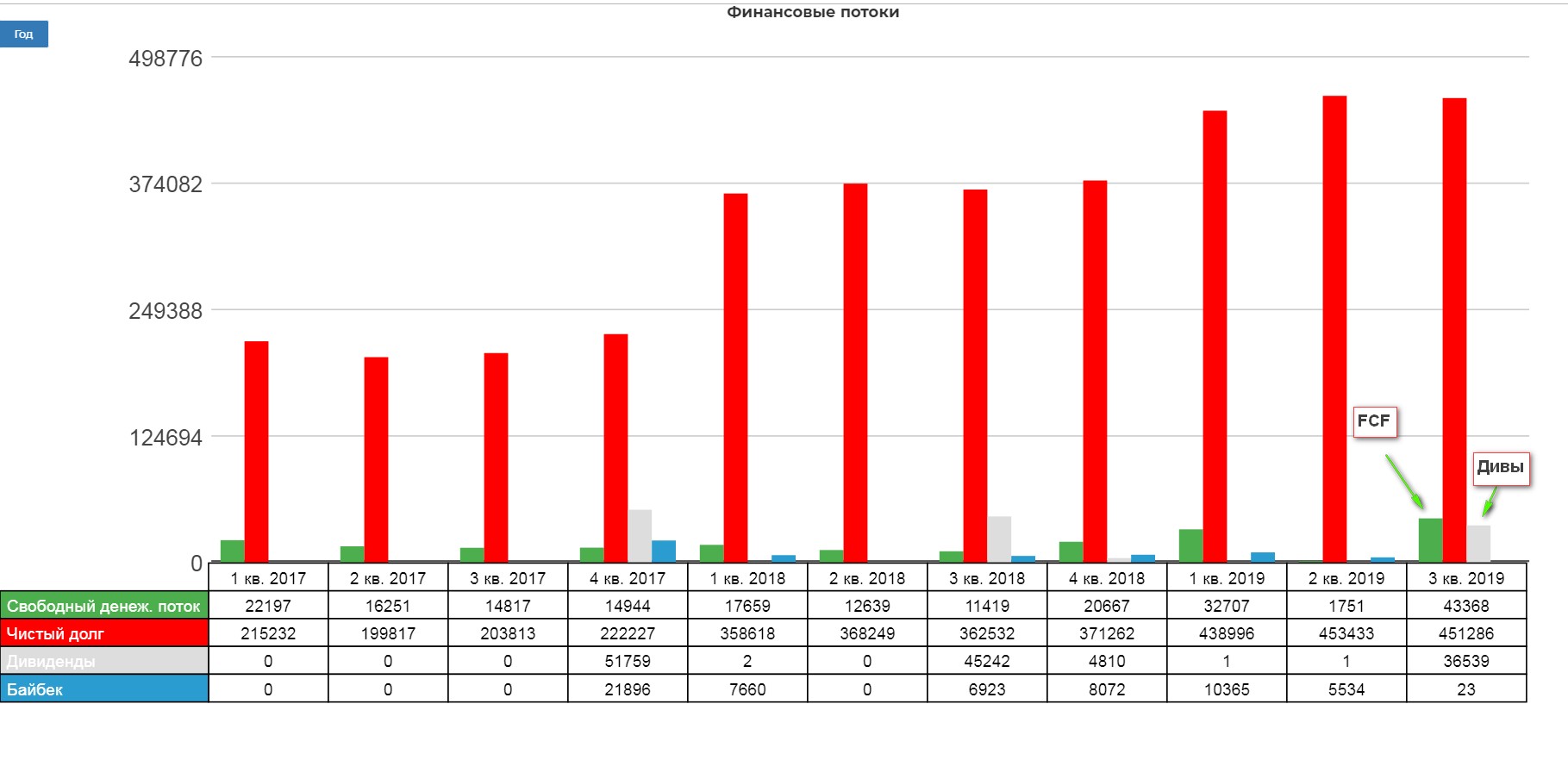

Рост чистого долга конечно настораживает, однако пока FCF хватает и на дивиденды, и на обслуживание, и на байбек. В ситуации поможет продажа МТС-Украина. Очень похоже на ситуацию в материнской АФК Система. Кормим банки до момента крупной сделки.

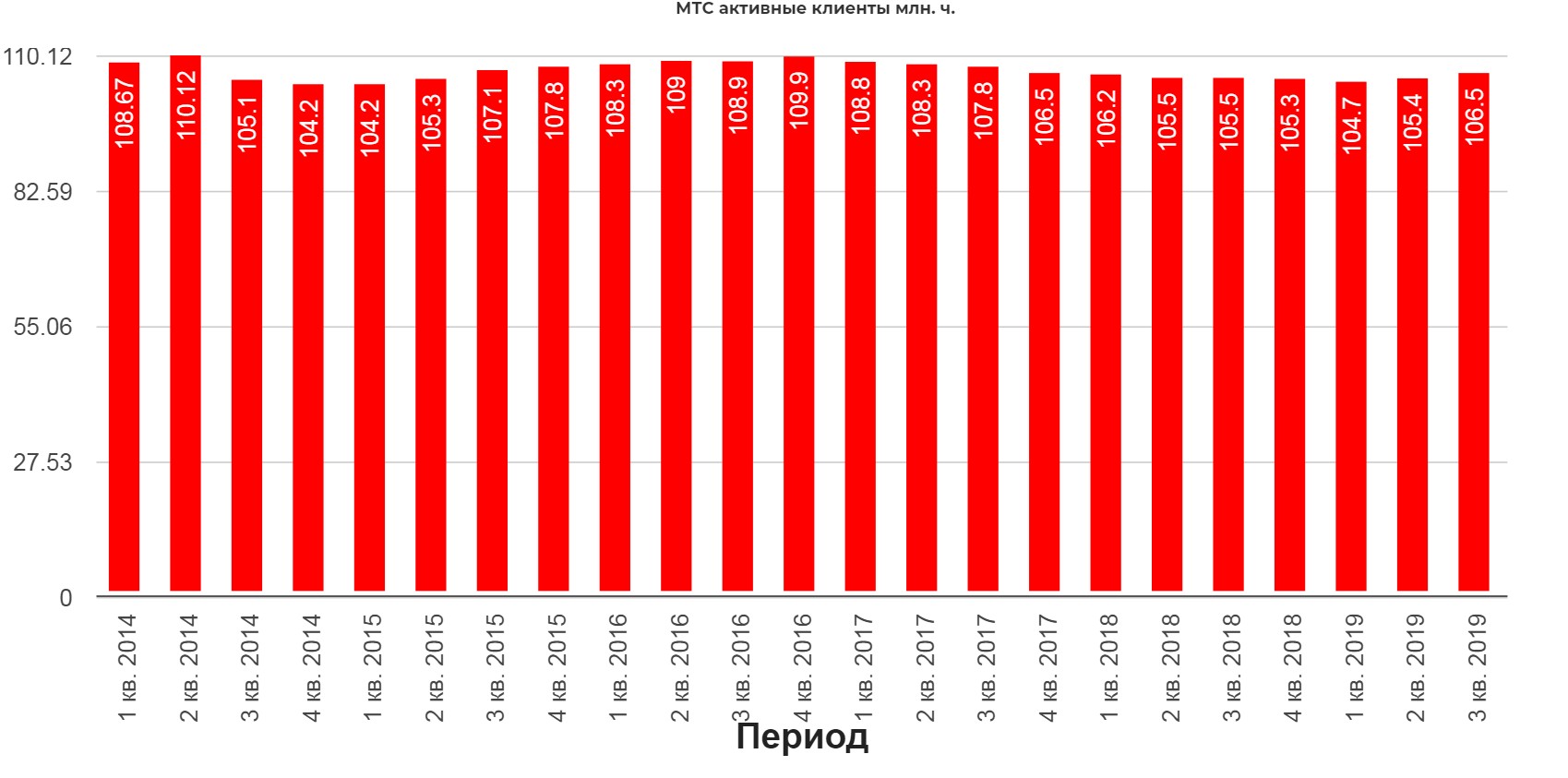

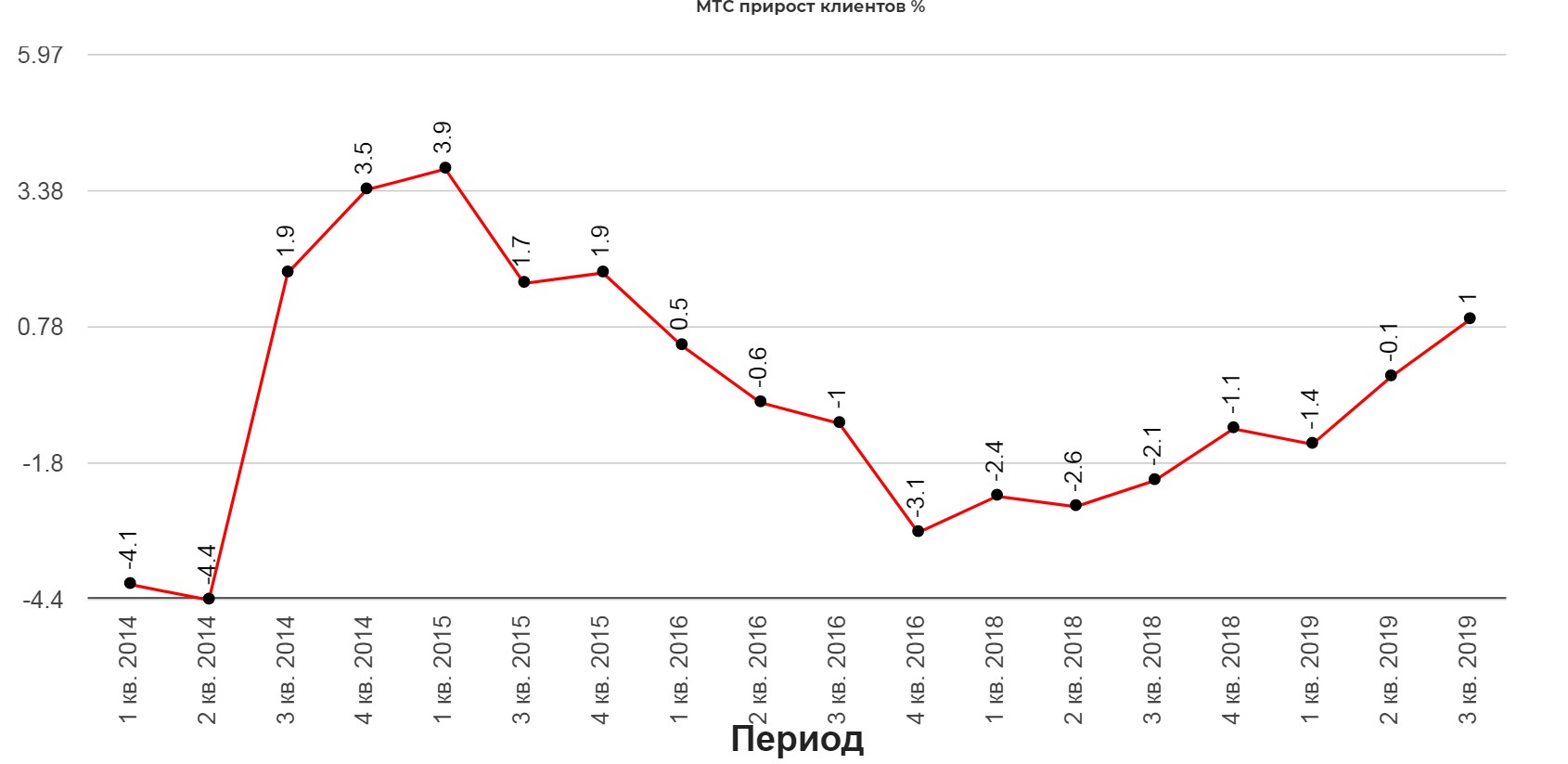

Тихо отбирают у рынка клиентов. Мне кажется у Билайна.

Посмотрите какой разворот в приросте!

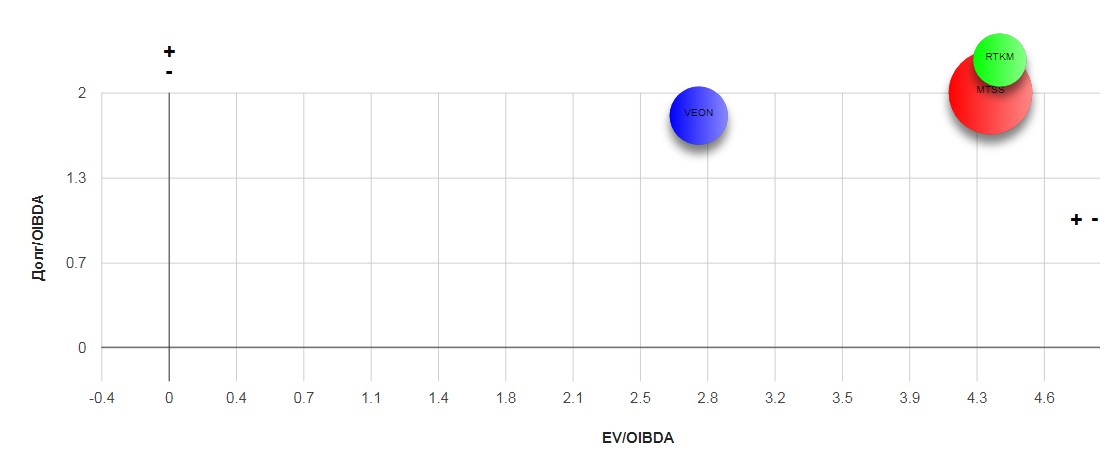

Компания достигла типичных значений для рынка.

Технически напрашивается остановка, но шортить точно нельзя.

Компания перешла в период цветения. Оставшиеся драйверы это продажа Украины и гашение казначейки. В любом случаи, по текущим уже явно дорого. Мы любим выбирать компании, когда в них все плохо и наметился просвет.

Удачных инвестиций!

Не является индивидуальной инвестиционной идеей. Ресурс и автор не несут ответственности за сделки, сделанные на основе данного материала.

Полезные ссылки

Жека Аксельрод