20 ноября 2019, 11:34

ТМК 3 квартал 2019 года.

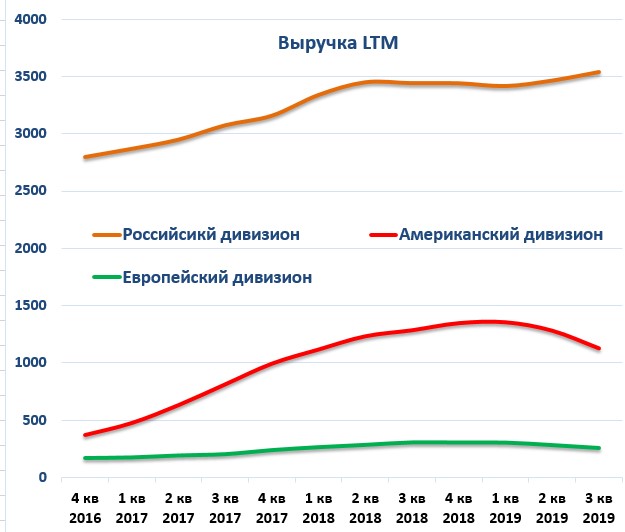

Выручка за 9 месяцев 2019 г. снизилась на 4% по сравнению с аналогичным периодом прошлого года и составила 3 667 миллионов долларов США.

Выручка Российского дивизиона выросла на 9,5% кв./кв. за счет высокого спроса на трубы OCTG (рост продаж на 9% год-к-году) и дальнейшего улучшения структуры продаж в сторону высокотехнологичной продукции.

Выручка остальных сегментов значительно снизилась из-за волатильности цен на нефть, газ и сталь, замедления буровой активности и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу, что ведет к снижению спроса на трубную продукцию и создает давление на цены трубной продукции.

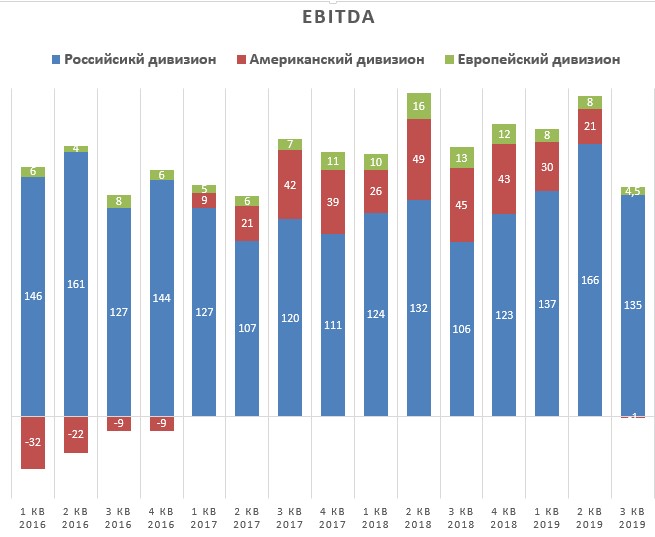

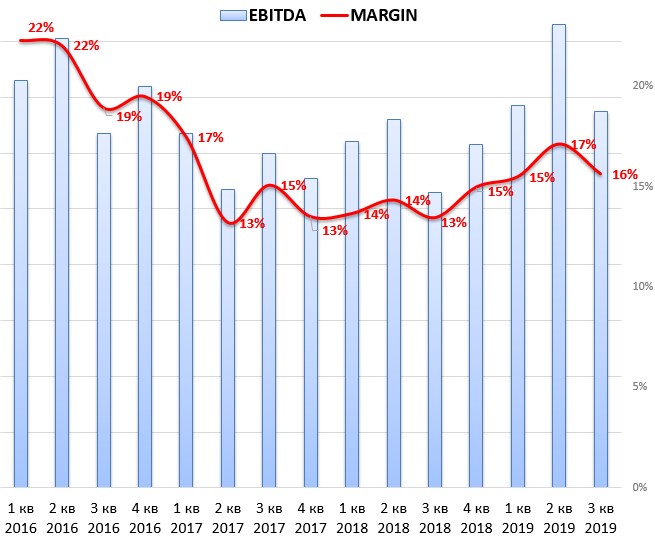

Данные факторы оказали влияние на Скорректированный показатель EBITDA, который за 9 месяцев 2019 г. составил 508 миллионов долларов США, что на 3% ниже показателя за аналогичный период прошлого года.

Скорректированный показатель EBITDA Российского дивизиона за 3 квартал вырос на 27,3%. Маржинальность выросла на 3% кв./кв.

Американский дивизион сработал в 0, а Европейский показал снижение показателя EBITDA на 65% кв./кв.

Чистый долг увеличился с 2 437 миллионов долларов США по состоянию на 31 декабря 2018 г. до 2 671 миллиона долларов США по состоянию на 30 сентября 2019 г., что обусловлено главным образом укреплением обменного курса рубля по отношению к доллару США.

Средневзвешенная номинальная процентная ставка по заемным средствам снизилась на 8 базисных пунктов по сравнению с показателем на конец 2018 г. и составила 7,21% по состоянию на конец отчетного периода.

Прогноз менеджмента.

ТМК ожидает, что в 2019 г. потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне, а увеличение сложности проектов по добыче углеводородов в России приведет к росту спроса на высокотехнологичную продукцию.

Ситуация на североамериканском рынке труб, вероятно, останется напряженной на фоне волатильности цен на нефть, газ и сталь, замедления буровой активности и того факта, что нефтегазовые компании придерживаются более строгой дисциплины в части расходования бюджетов на бурение и добычу, что ведет к снижению спроса на трубную продукцию и создает давление на цены трубной продукции.

Ситуация на европейском рынке, вероятно, останется сложной, а давление на цены на трубную продукцию сохранится. Эти факторы могут оказать влияние на реализацию трубной продукции Европейского дивизиона по итогам четвертого квартала 2019 г.

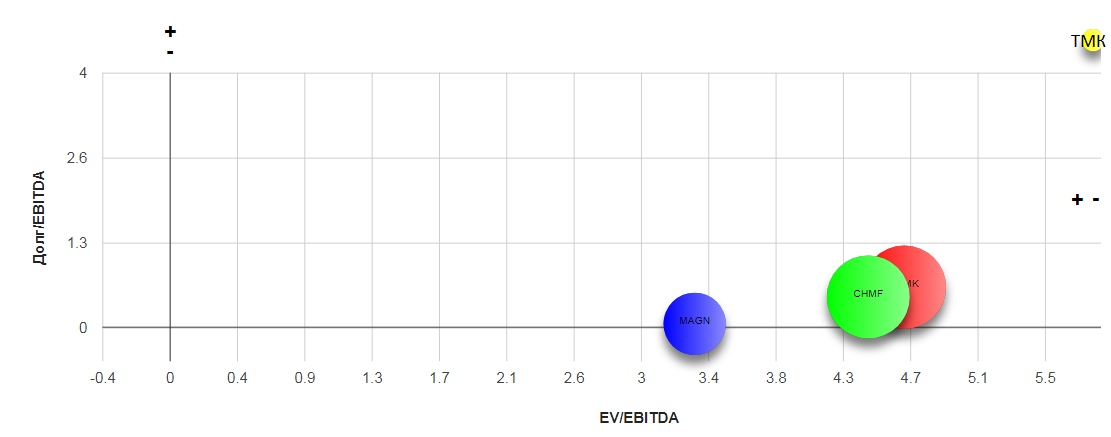

Мультипликаторы:

Вывод:

Сильные результаты Российского дивизиона помогли сгладить падение других дивизионов. Основная идея заключается в продаже Американского дивизиона, что должно значительно улучшить долговой профиль группы.

Ждем новостей с конференц – звонка касательно статуса сделки.

Моя группа в вк.

Мой телеграм канал.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров