18 ноября 2019, 17:09

Росагро 3кв 2019 В ожидании SPO.

Сельскохозяйственные компании всегда сложно разбирать, особенно когда такая высока диверсификация.

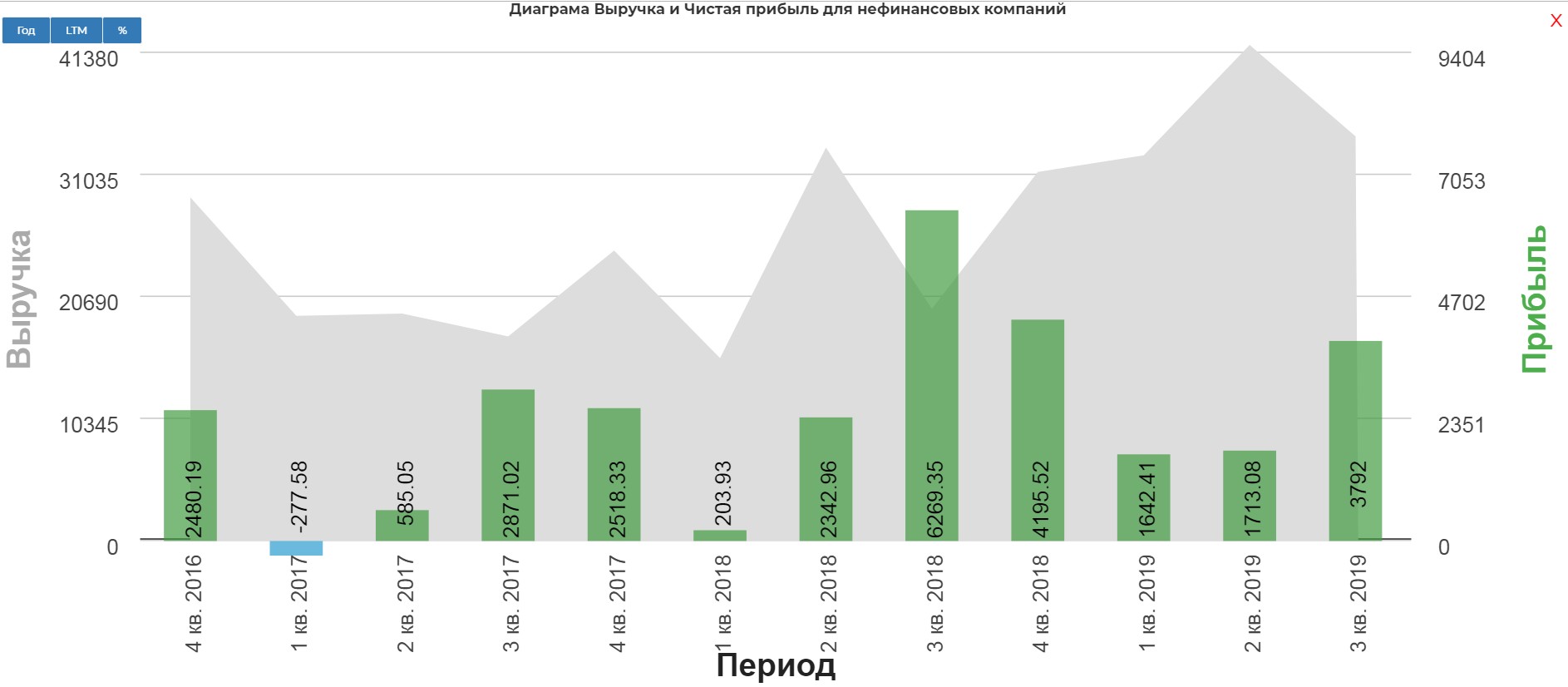

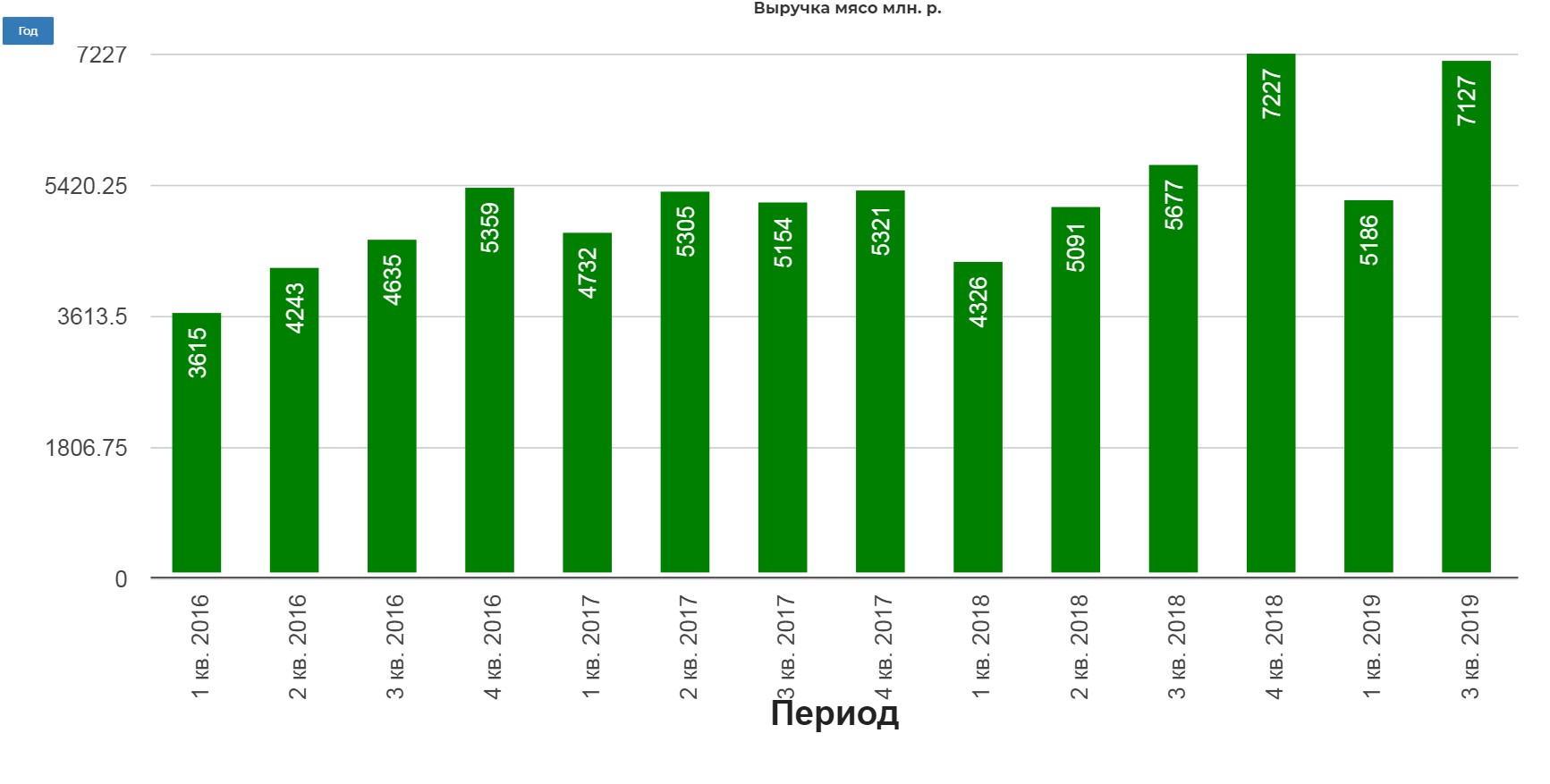

Пугающие -50% по ЧП, обусловлены исключительно бумажной переоценкой Зато выручка +74% до 33 млрд!

«Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции за 9 месяцев 2019 года был обусловлен главным образом снижением рыночных цен на свиней в течение отчетного периода и соответствующим снижением справедливой стоимости скота в итоговом балансе.»

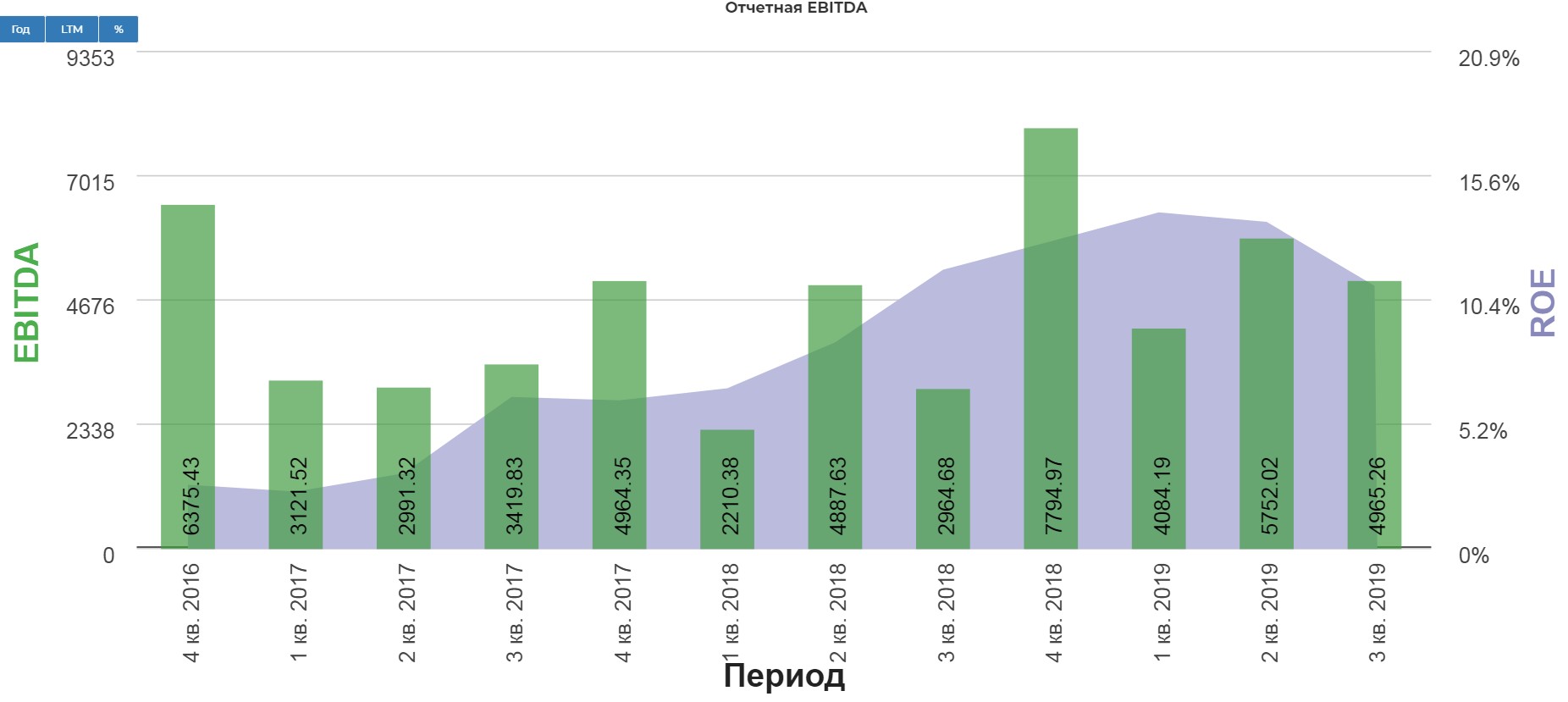

EBITDA стабильна.

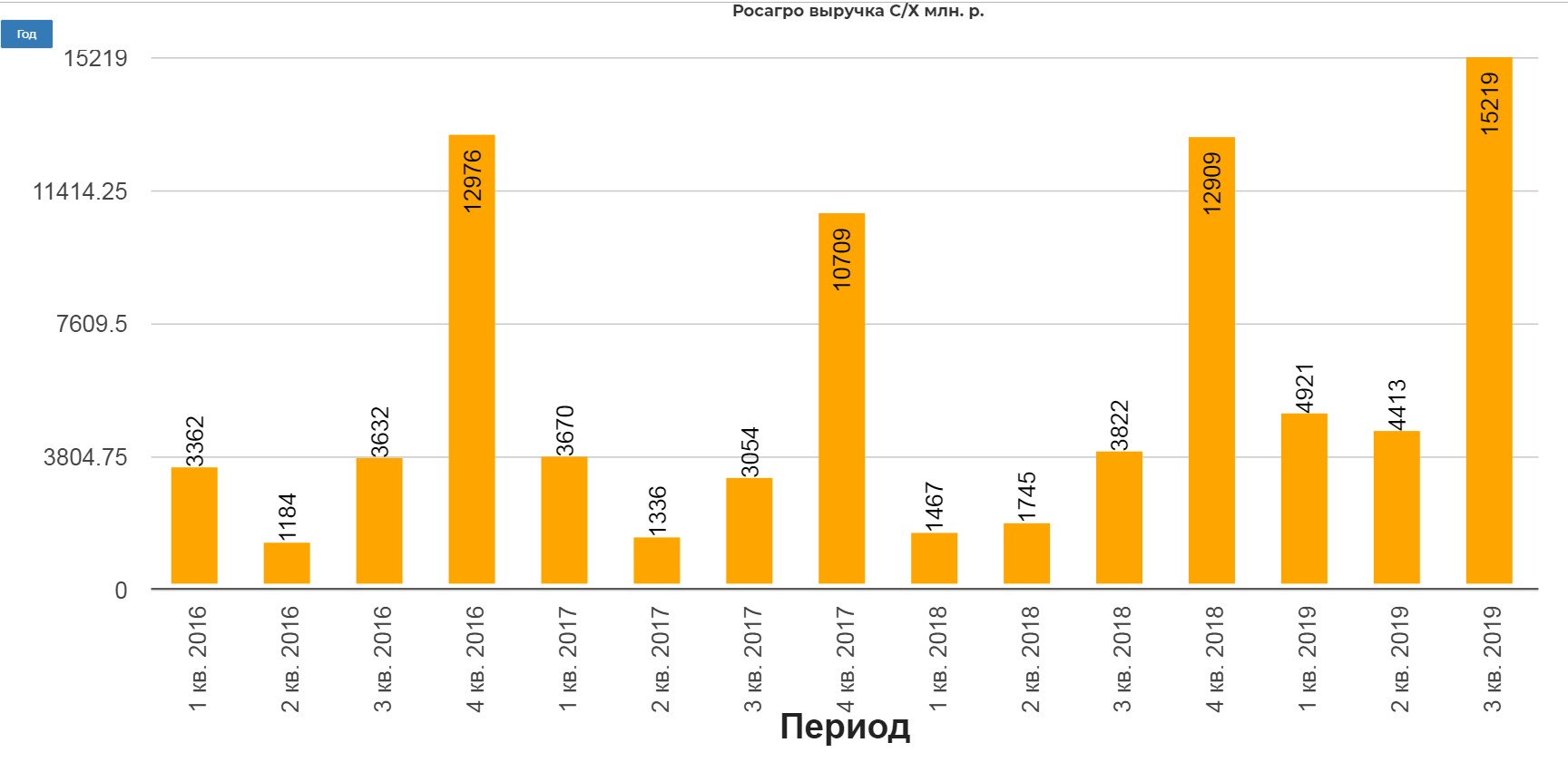

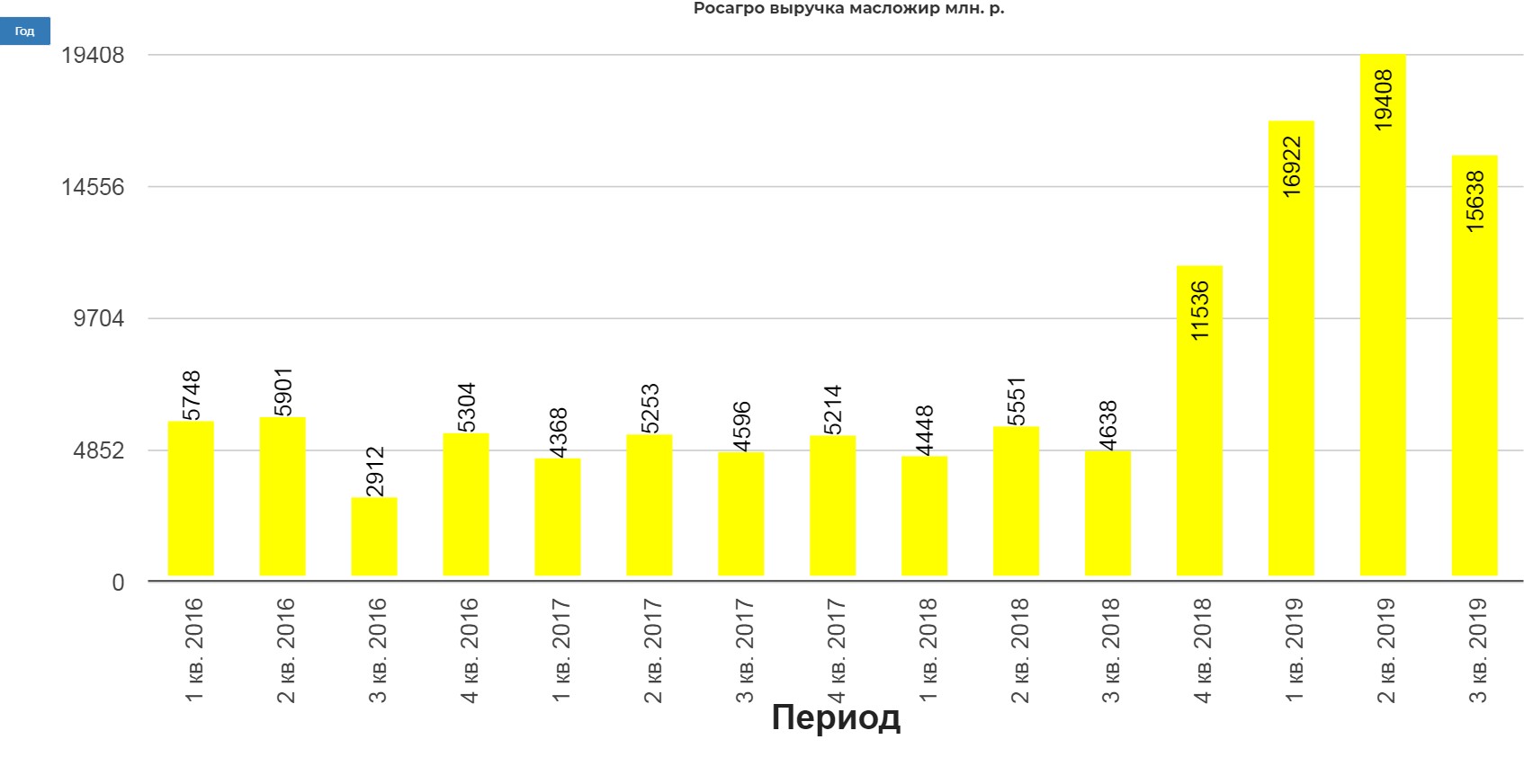

Ранее разбирали производственный отчет. Там все отлично. Напомню.

Компания прирастает новыми направлениями.

Сельское хозяйство и масложир.

Планируют накормить свининой целую Азию. Крупный объект в Приморье.

Россельхознадзор согласовал принципиальное содержание протокола на поставки говядины из России в Китай и соответствующего ветеринарного сертификата, сообщает сайт Национального Союза Производителей Говядины со ссылкой на информацию Россельхознадзора по итогам переговоров представителей службы с Главным государственным таможенным управлением КНР.

Самый главный вопрос, туманное SPO. Без данных заходить не хочется.

«Русагро» готовится объявить о начале вторичного размещения бумаг (SPO), сообщили «Ведомостям» три потенциальных участника размещения. По их сведениям, сделка может состояться уже на текущей неделе. По данным одного из них, компания привлечет $200–300 млн, второй говорит о $250 млн.

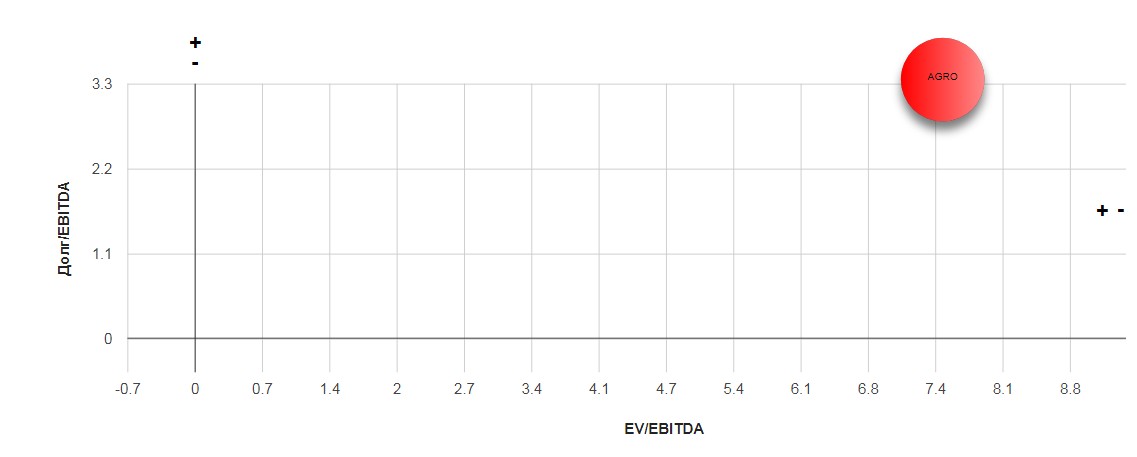

Весь вопрос именно в этом. Компания по EV/EBITDA конечно дорогая, но это плата за компанию роста.

Полезные ссылки

Жека Аксельрод