15 ноября 2019, 13:08

En+ Group отчет за 3 кв. 2019.

Отчет можно разбить на два сегмента.

- Металлургический (Русал). Разбор отчета можно посмотреть здесь.

- Энергетический.

В данном отчете нам интересен энергетический сегмент.

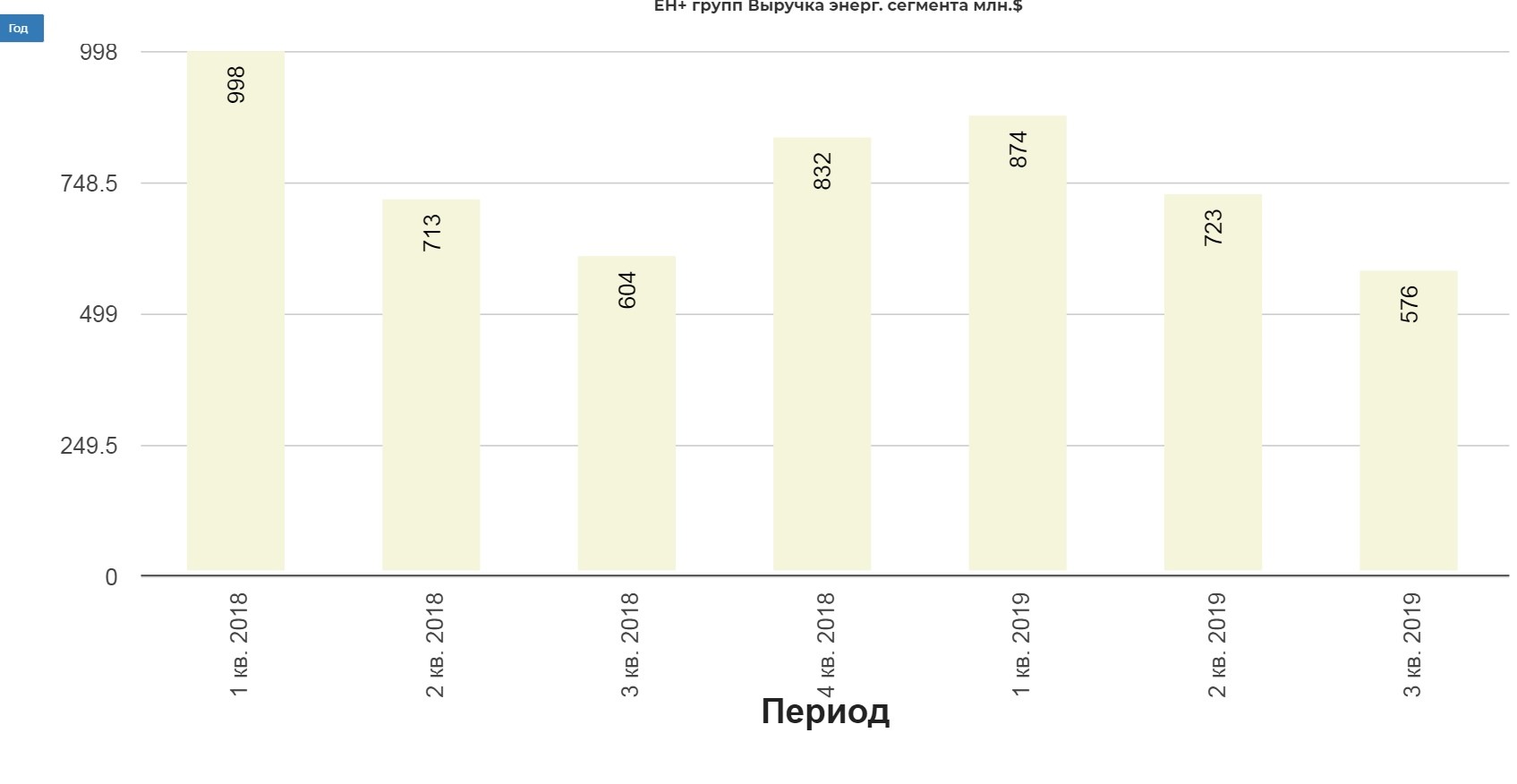

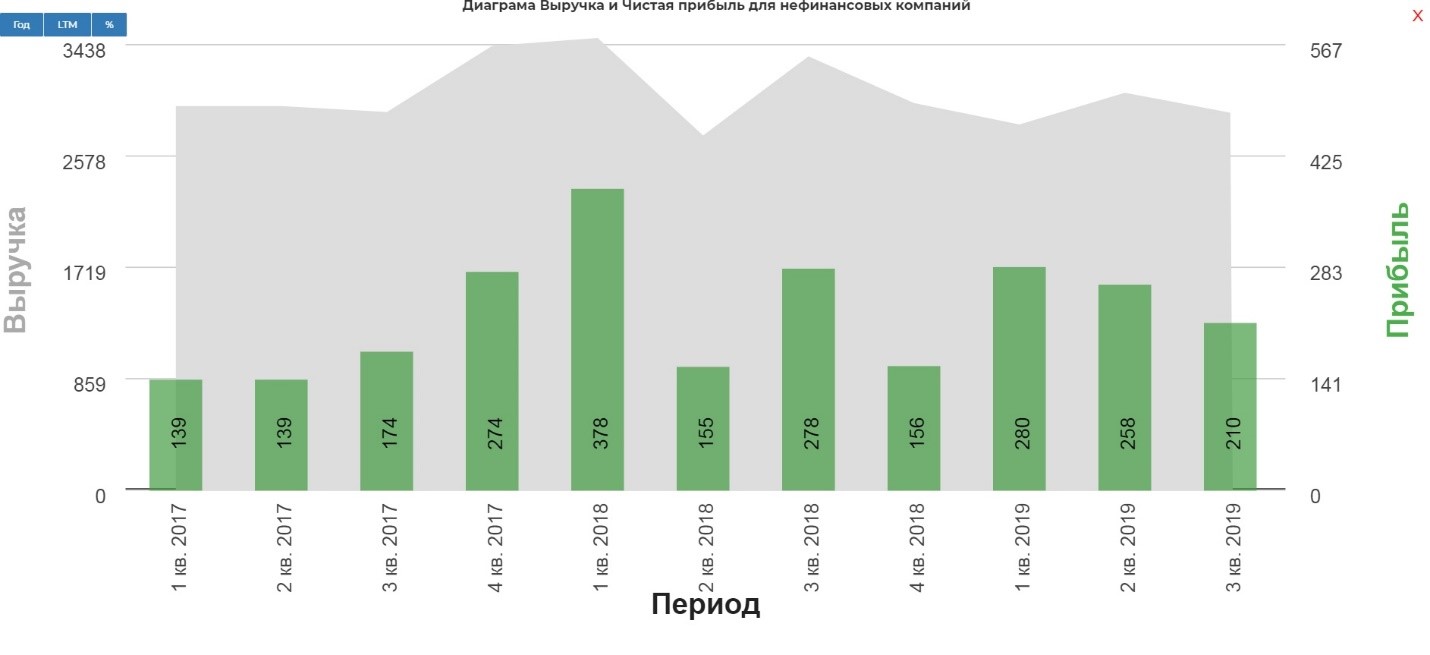

В 3 квартале 2019 года выручка сегмента снизилась на 4,6% по сравнению с 3 кварталом 2018 года.

За 9 месяцев выручка снизилась на 6,1% по сравнению с аналогичным периодом прошлого года до 2 173 млн долларов США за 9 месяцев 2019 года в результате обесценения рубля.

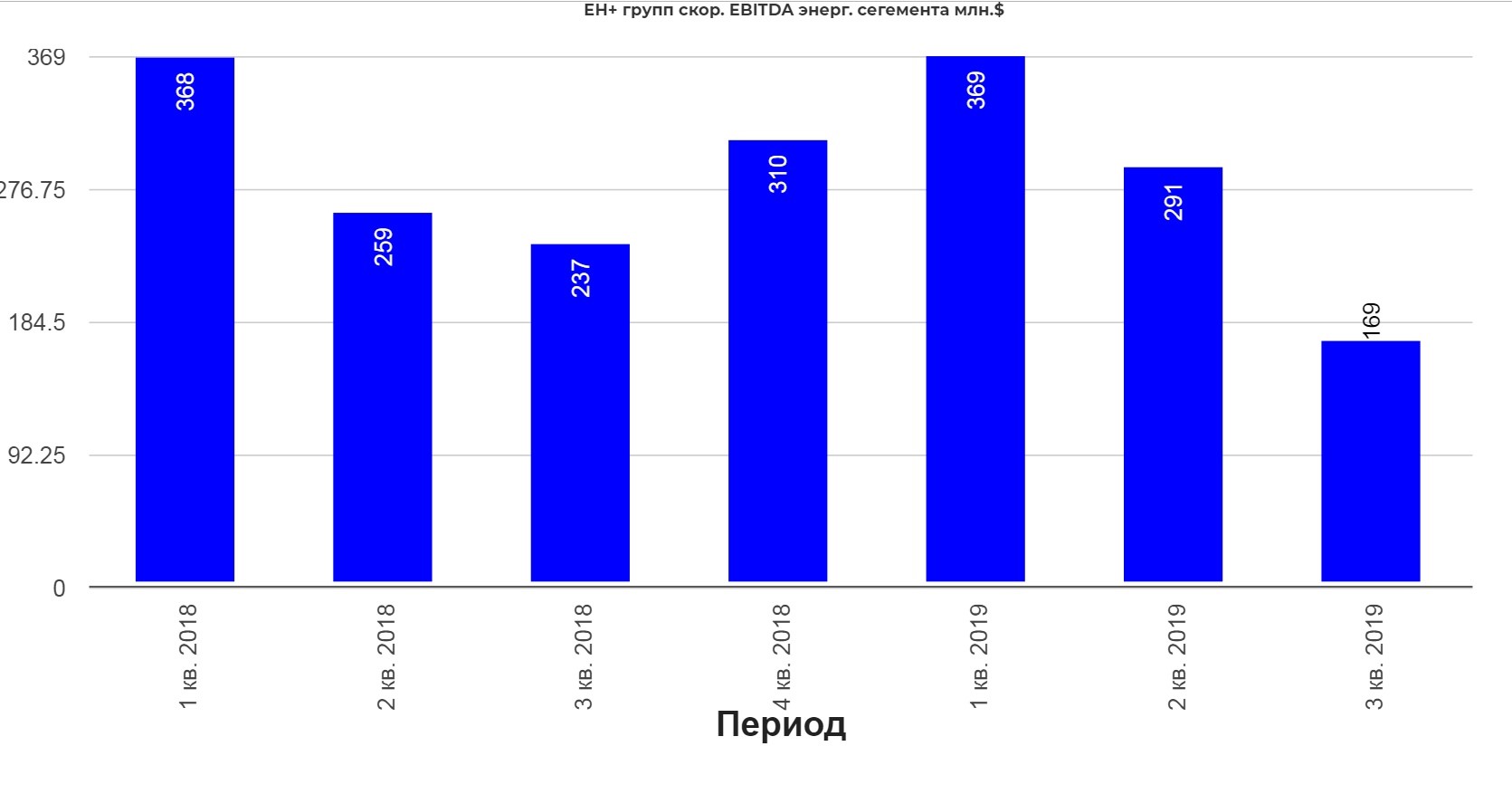

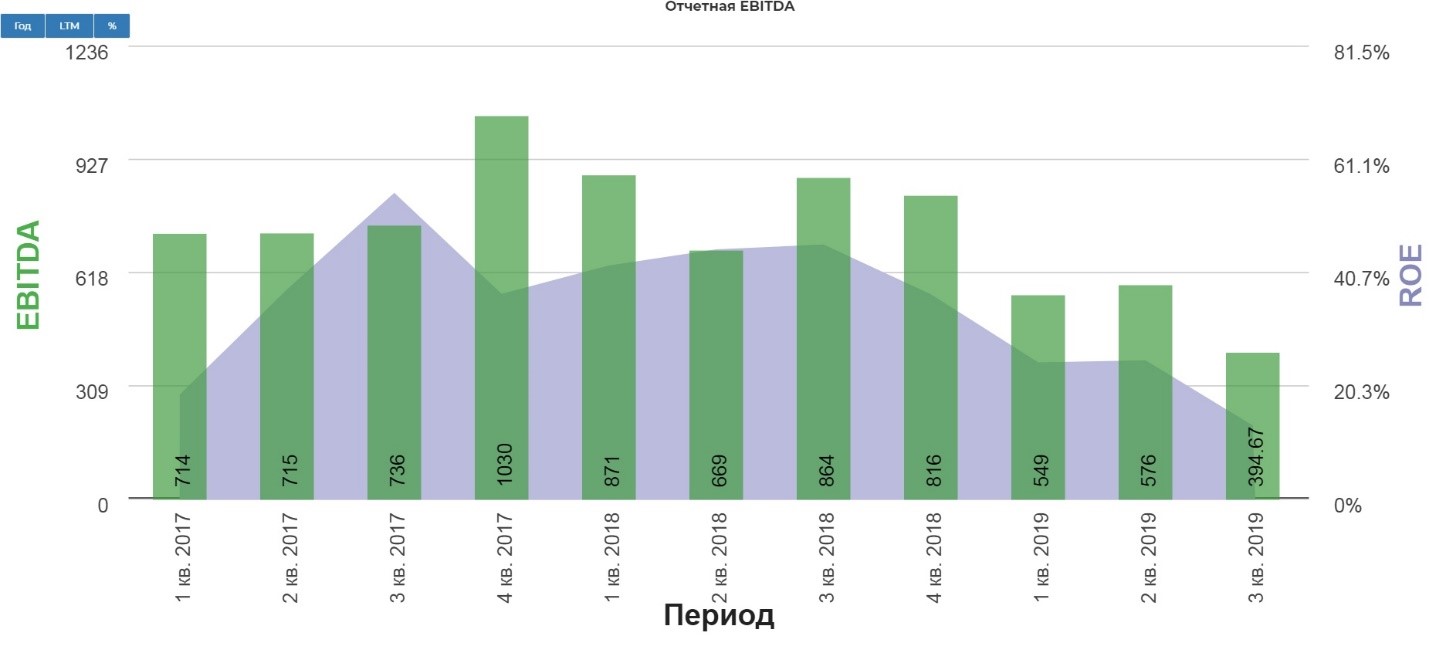

В 3 квартале 2019 года показатель EBITDA сократился до 169 млн долларов США (снижение на 28,7% по сравнению с аналогичным периодом прошлого года).

Скорректированная EBITDA сократилась за счет уменьшения средних спотовых цен на электроэнергию и обесценения рубля, что было частично скомпенсировано увеличением объемов генерации электроэнергии.

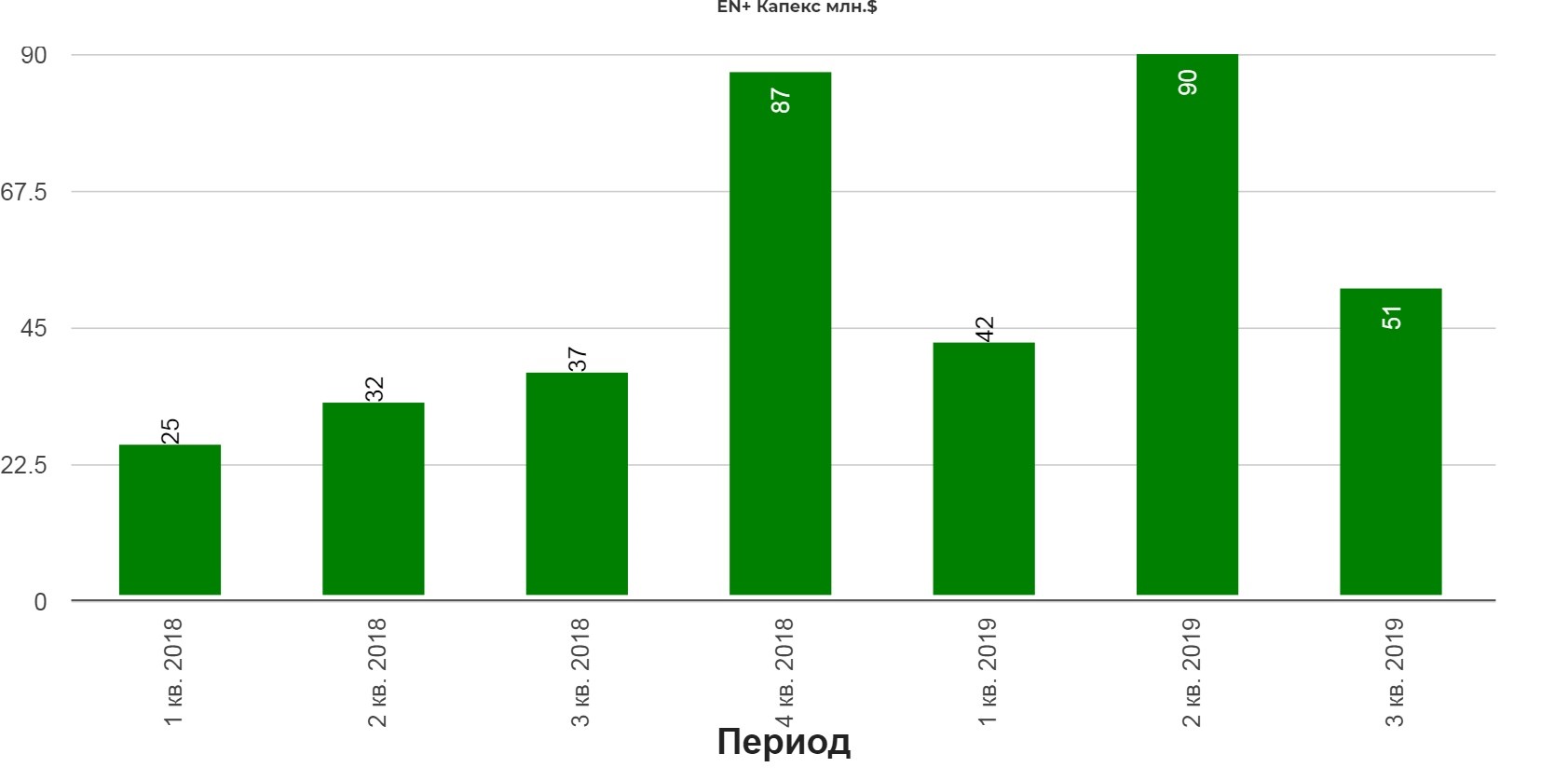

За 9 месяцев 2019 года капитальные затраты Энергетического сегмента составили 183 млн долларов США (рост на 94,7% по сравнению с аналогичным периодом прошлого года).

Вложения в поддержание производственных мощностей составили около 52% от общего объема капитальных затрат.

Увеличение затрат связано с инвестициями в: а) проекты технического подключения к инфраструктуре энергоснабжения, включая новую подстанцию для Тайшетского алюминиевого завода; и б) повышение эффективности ТЭЦ и продолжение реализации программы модернизации ГЭС «Новая энергия».

Рост также был вызван переносом капитальных затрат с 2018 года на 2019 год.

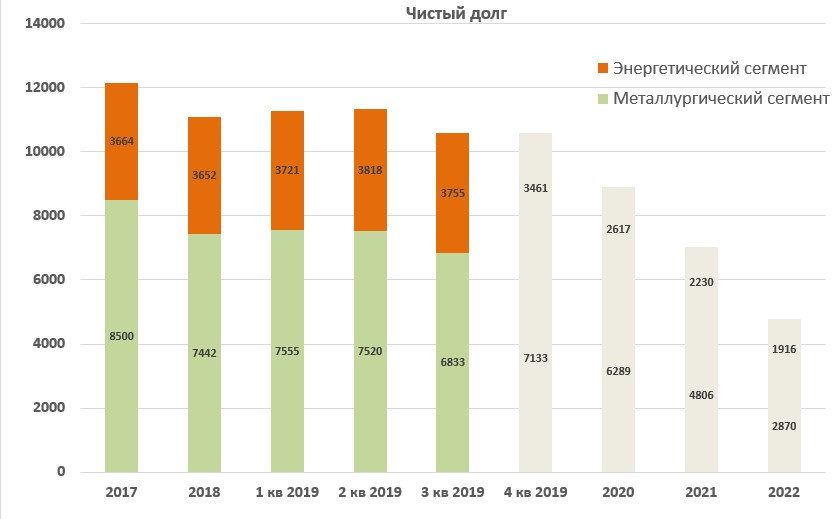

Чистый долг Энергетического сегмента увеличился на 2,8% до 3 755 млн долларов США по состоянию на 30 сентября 2019 года с 3 652 млн долларов США по состоянию на 31 декабря 2018 года.

Рост вызван укреплением рубля, поскольку обменный курс рубля к доллару США двигался с 69,47 по состоянию на 31 декабря 2018 года до 64,42 по состоянию на 30 сентября 2019 года.

За 9 месяцев 2019 года чистый объем выплат на погашение долга Энергетического сегмента составил 133 млн долл. США. В рублевом выражении чистый долг Энергетического сегмента снизился на 4,7% по сравнению с началом года.

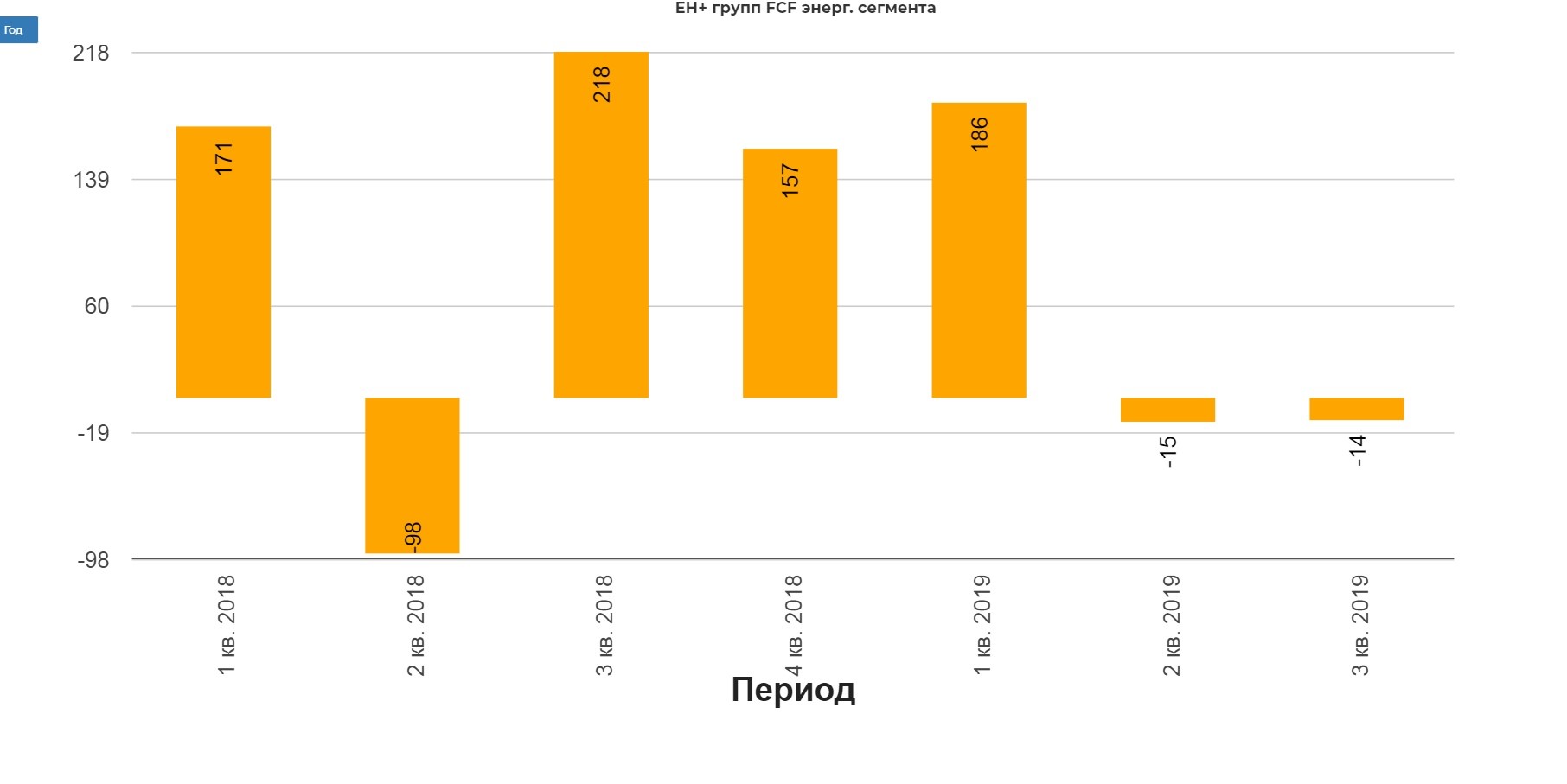

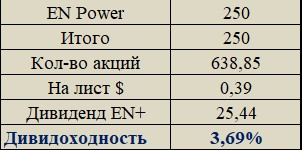

Перейдем к самому интересному – FCF. Уже 2 квартала сработали в 0. Судя по всему рассчитывать на хорошие дивиденды по итогу года не приходится.

Если заплатят, то минималку – 250 млн $ от энергетического сегмента.

Если заплатят, то минималку – 250 млн $ от энергетического сегмента.

Это без учета возможной выплаты от Русала.

Общие показатели группы.

Выручка снизилась на 13% кв. / кв., чистая прибыль снизилась на 64,2% кв./кв.

EBITDA снизилась на 54,4% кв./кв.

Чистый долг холдинга на конец периода снизился на 4,6% с начала года, составив $10,59 млрд.

Комменатрии менеджмента.

Лорд Баркер, Исполнительный председатель Совета директоров En+ Group: «В третьем квартале, как и ранее, наблюдались сложные рыночные условия, которые продолжили оказывать давление на торговлю алюминием. Это неизбежно отразилось и на наших результатах. Продолжающийся торговый спор между США и Китаем, а также слабый спрос со стороны автомобильного сектора в условиях ослабления мировой экономической конъюнктуры привели к снижению цен на алюминий.

В результате средняя цена за тонну алюминия на LME в указанном периоде составила 1 761 доллар США за тонну, самый низкий уровень с 2016 года. Несмотря на это, а также на неблагоприятные эффекты колебаний валютных курсов мы добились хороших результатов, которые отражают сильные стороны нашей вертикально-интегрированной бизнес-модели. Мы продолжили инвестировать в повышение эффективности и обеспечение сильных позиций En+ Group в будущем, при этом наш показатель чистого долга сохранился на стабильном уровне. За этот период En+ Group укрепила позицию мирового лидера по производству низкоуглеродного алюминия и возобновляемой энергии.

Мы приняли активное участие в климатическом саммите ООН, и намерены и далее играть важную роль в формировании низкоуглеродной мировой экономики. Как крупнейший в мире производитель низкоуглеродного алюминия, мы намерены вести за собой отрасль к низкоуглеродному будущему. Компании, которые противятся большей прозрачности в отношении углеродного следа своей продукции или продолжают инвестировать в проекты с повышенными выбросами парниковых газов будут преданы забвению. Процесс перехода к низкоуглеродному будущему – необратим, хоть и не будет простым».

Владимир Кирюхин, Генеральный директор En+ Group: «Третий квартал 2019 год был непростым для Группы из-за падения цен на алюминий на мировых рынках вкупе со снижением цен на электроэнергию. Тем не менее, благодаря нашим усилиям и результатам в начале года нам удалось заложить прочный фундамент для достижения качественных результатов по итогам девяти месяцев. Объемы производства алюминия и электроэнергии в отчетном квартале выросли по сравнению с аналогичным периодом прошлого года. Мы продолжаем наращивать выпуск продукции с добавленной стоимостью и низкоуглеродного алюминия, что обеспечивает защиту от ценовой волатильности.

Мы продолжаем инвестировать в наш бизнес, увеличиваем капитальные затраты и уделяем особое внимание вопросам повышения эффективности наших ГЭС и росту производства низкоуглеродного алюминия. Мы уже видим результаты этих инвестиций: модернизированное оборудование позволяет вырабатывать больше возобновляемой гидроэнергии и сокращать выбросы парниковых газов. Строительство Тайшетского завода идет по плану, ожидаем запуск в следующем году. Начало работы завода позволит нам дополнительно укрепить позиции на рынке низкоуглеродного алюминия. Продолжение инвестиций – отражение нашего стремления создавать дополнительную стоимость для акционеров и всех заинтересованных сторон».

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров