11 ноября 2019, 08:38

ВТБ. Обзор финансовых показателей по МСФО за 3-й квартал 2019 года

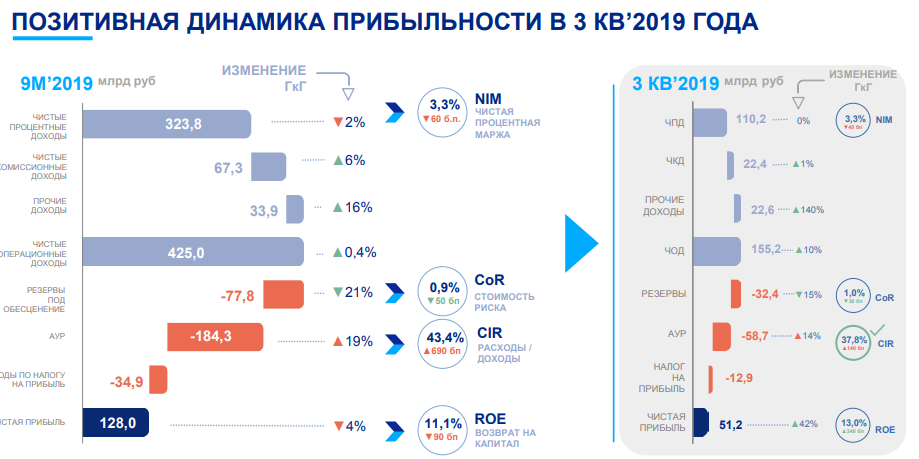

ВТБ хорошо проработал в 3-ем квартале 2019 года, однако весь прирост к прошлому году за счет прочих доходов и уменьшению резервов. Сразу подмечу, что в презентационных материалах компания сравнивает прошлый год на базе модифицированных данных за 9м’18, скорректированных на изменения в периметре консолидации группы (данные 9м’18 очищены от влияния ПАО «Почта банк», ООО «Мультикарта», ВТБ Страхование, ПАО «ВТБ Банк» (Украина), банк ВТБ (Белград)).

Квартальные показатели мы рассмотрим без вышеобозначенной корректировки.

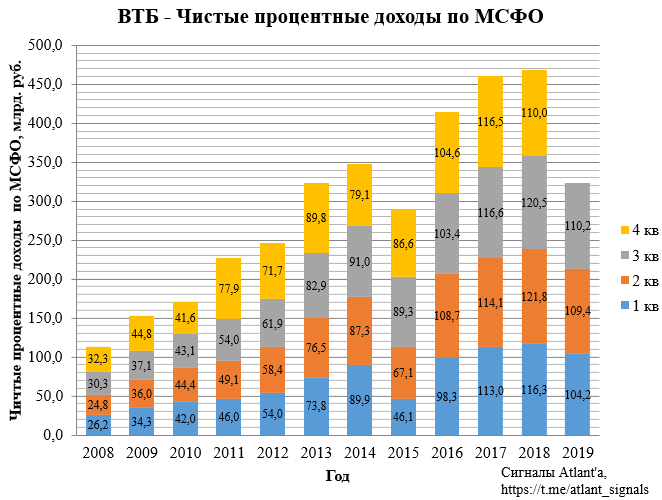

Чистые процентные доходы в 3-ем квартале снизились на 9% относительно прошлого года.

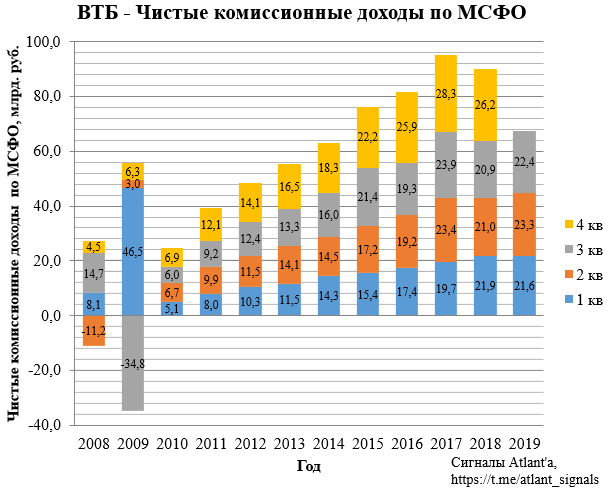

Чистые комиссионные доходы в 3-ем квартале выросли на 7% относительно прошлого года.

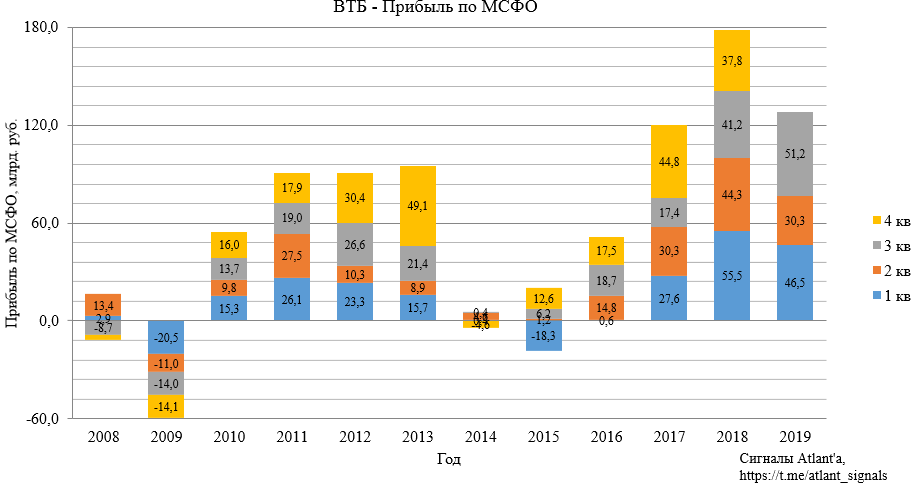

Прибыль в 3-ем квартале выросла на 24% относительно прошлого года.

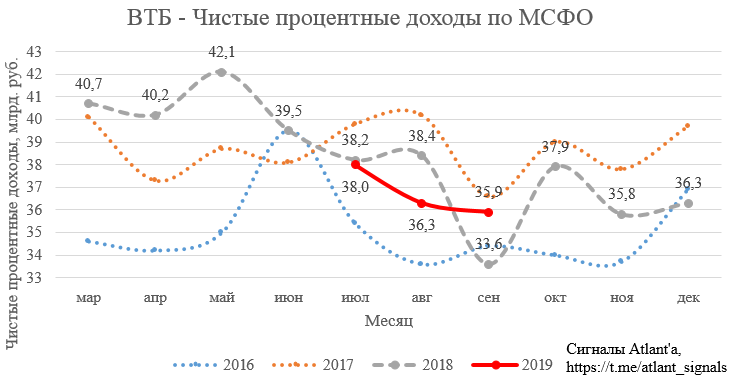

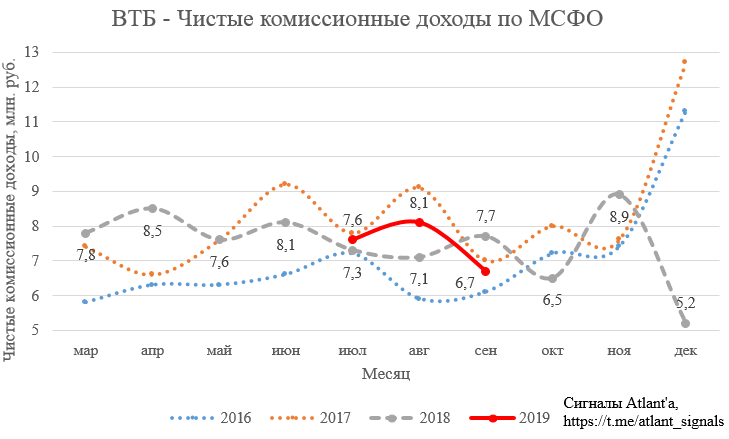

Перейдем к помесячной динамике. Тут сравнение с прошлогодними результатами происходит с учетом корректировки.

Чистые процентные доходы в сентябре выросли на 7% относительно прошлого года. По логике, тут как и в Сбербанке, на фоне последних снижений ключевой ставки должен начаться рост процентных доходов.

Чистые комиссионные доходы в сентябре снизились на 13% относительно прошлого года. В отличии от Сбербанка данный показатель практически не растет уже несколько лет.

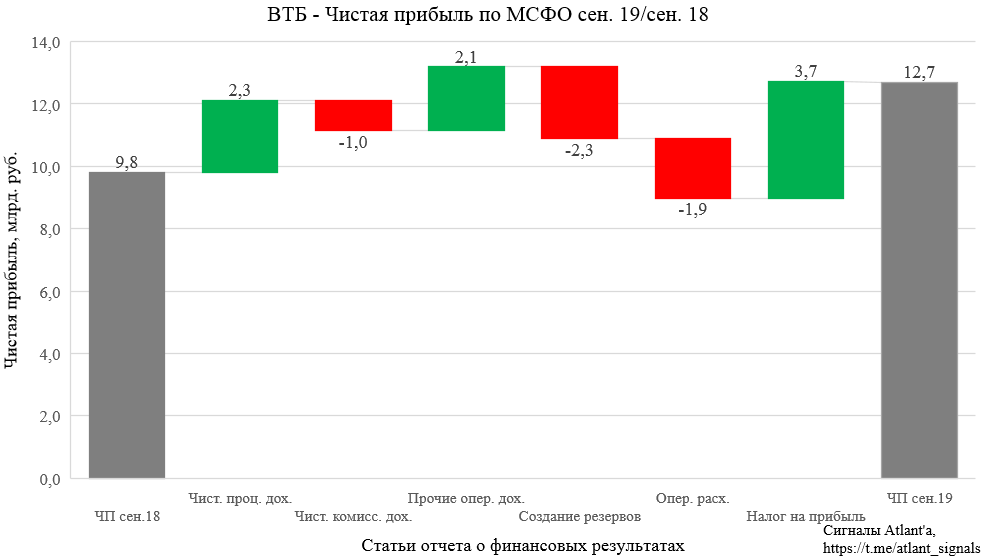

Прибыль в сентябре выросла на 30% относительно прошлого года.

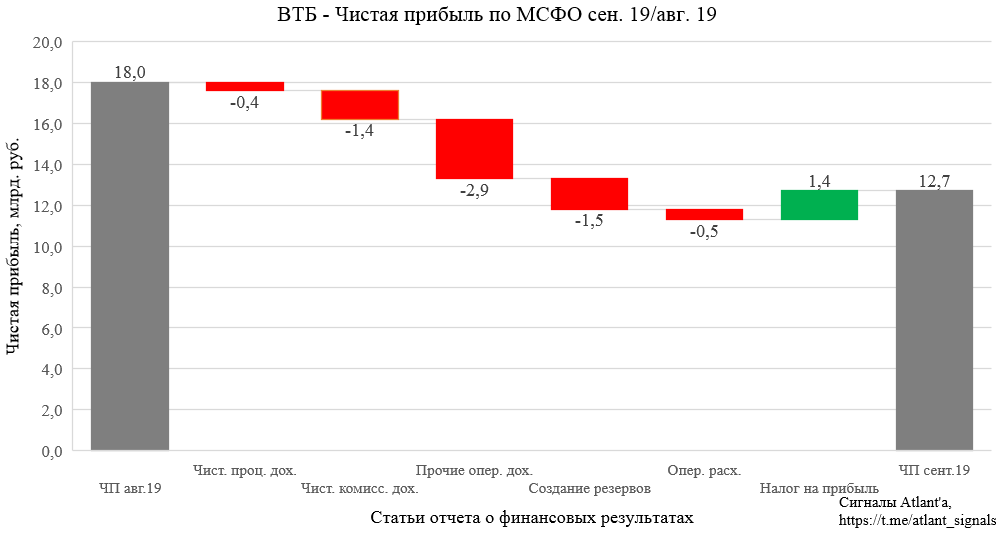

Снижение прибыли в сентябре относительно августа прошло из-за отрицательного влияния практически всех статей отчета за исключением налога на прибыль.

Относительно прошлого года динамика показателей разнонаправленная, рост благодаря меньшему налогу.

При этом банк подтверждает планы по достижению годовой прибыли в размере 200 млрд. рублей.

ВТБ согласно дивидендной политике распределяет дивиденды таким образом, что достигается одинаковая дивидендная доходность по всем типам акций. При этом доходность на обыкновенные акции рассчитывается исходя из среднегодовой цены за отчетный год. За 2019 год компания планирует направить на дивиденды 50% прибыли по МСФО. Тогда, исходя из текущей средневзвешенной стоимости акции в 2019 году, дивиденд за этот год составит 0,379 копейки, что дает нам высокую доходность 8,2%. Считаю, что с учетом снижения ставка для данной ликвидной акции справедливая доходность около 7,5%, тогда их цена должна достичь 5,05 копейки, то есть на 10% выше, чем сейчас.

В 2019 г. ВТБ планирует заработать около 200 млрд руб. чистой прибыли, в 2020 г. – 230 млрд, в 2021 г. – 270 млрд, а к 2022 г. – достичь 300 млрд, указано в стратегии банка до 2023 г.

Если планы по прибыли на 2020 год будут достигнуты, то при среднегодовой цене 5.05 копейки и прибыли 230 млрд. рублей, мы получим дивиденд за 2020 год 0,494 копейки. Такой рост дивидендов вызовет снова рост акций. Таким образом, среднегодовая цена акции будет расти, как будет расти и прибыль, что будет снова увеличивать размер дивидендов. Такой вечный двигатель от ВТБ. Думаю, что ВТБ отличная инвестиция в долгосрочной перспективе. Важно, чтобы банк следовал своему прогнозу.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov