22 марта 2019, 21:29

Polymetal 2018 МСФО. На справедливых? Обзор крупных золотодобытчиков.(2 десятка компаний)

В этот раз много картинок. Стараюсь всегда поменьше бла-бла-бла, так как считаю, что если компания действительно стоящая, то хватит и 3 минут.

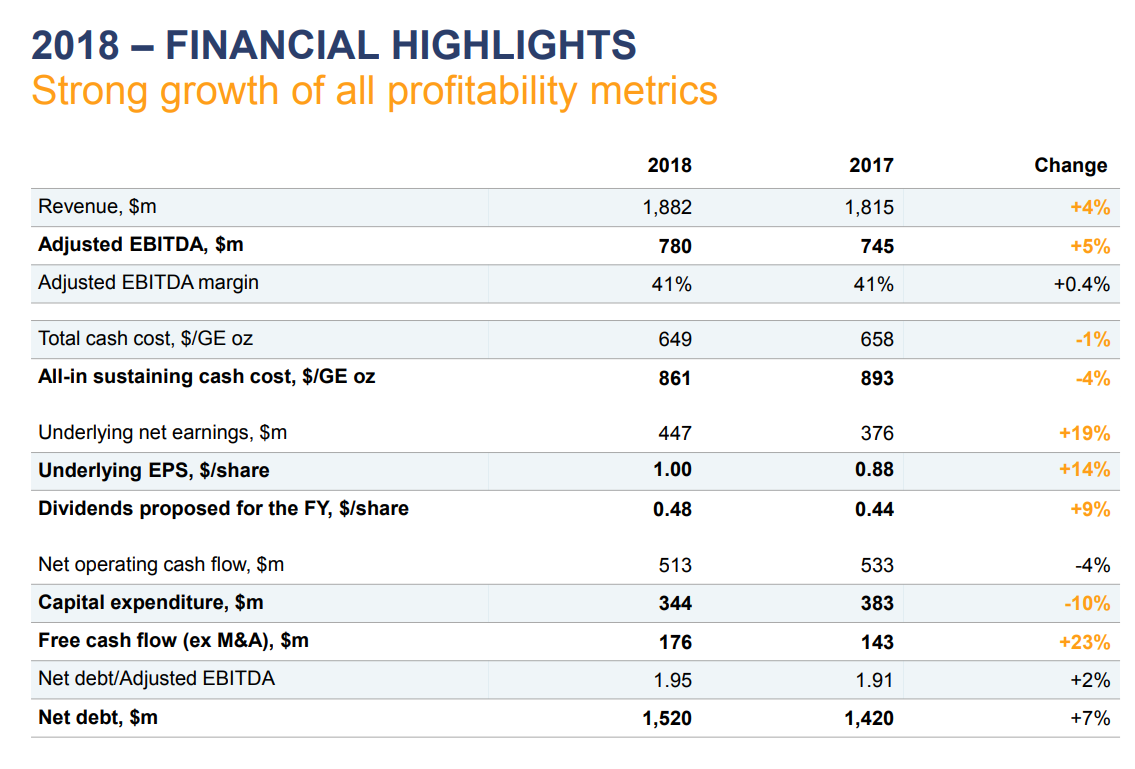

Для начала результаты отсюда:

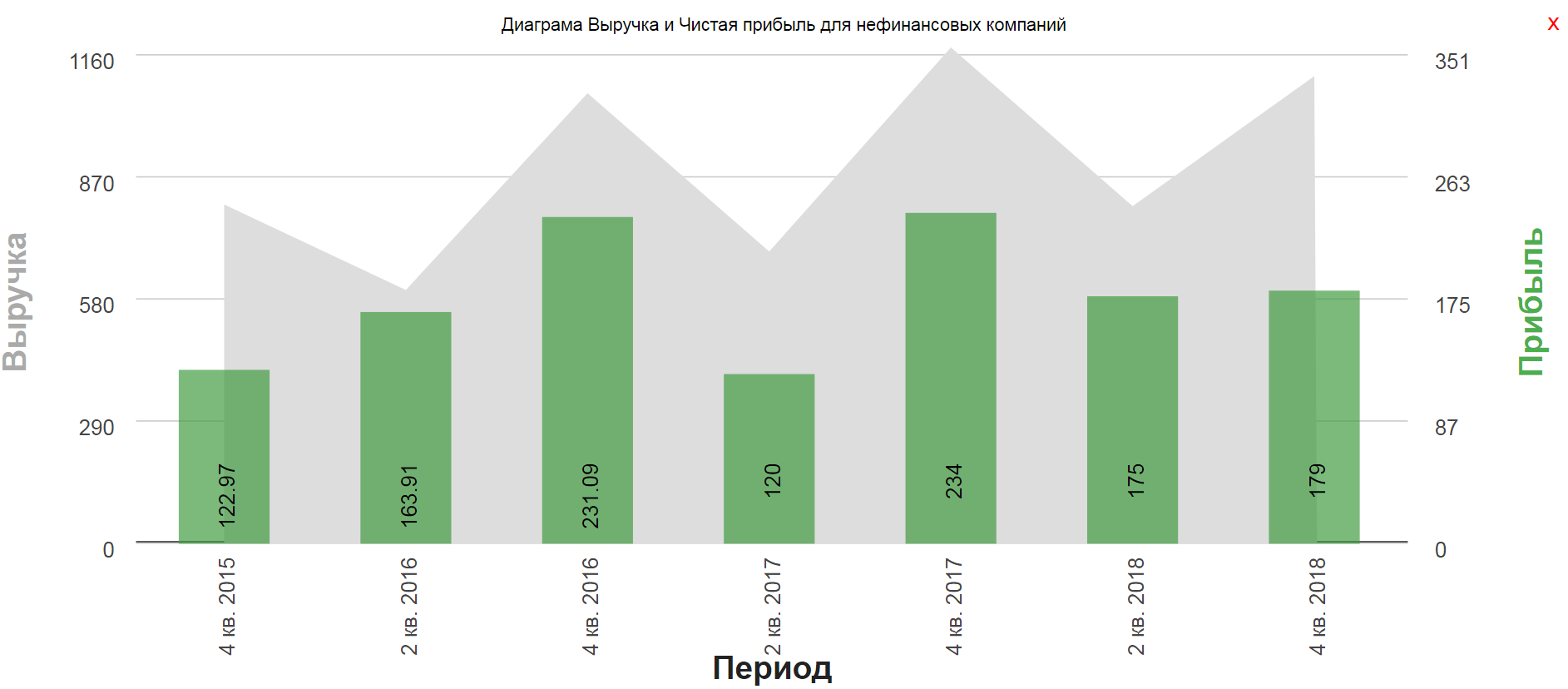

Стагнация показателей как-то странно смотрится для такого графика:

Выручка годовая потехоньку растет, а вот ЧП нет, хотя компания имеет рад преимуществ.

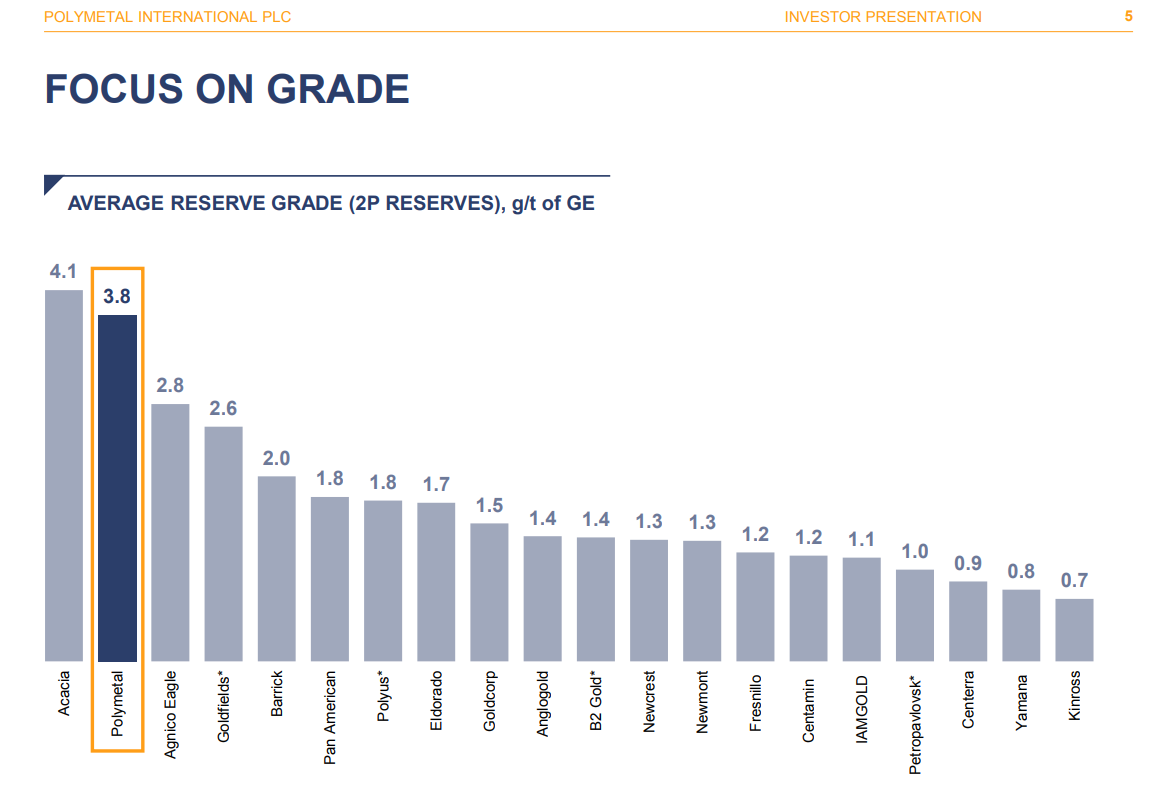

Компания лидер по концентрации золота в руде.

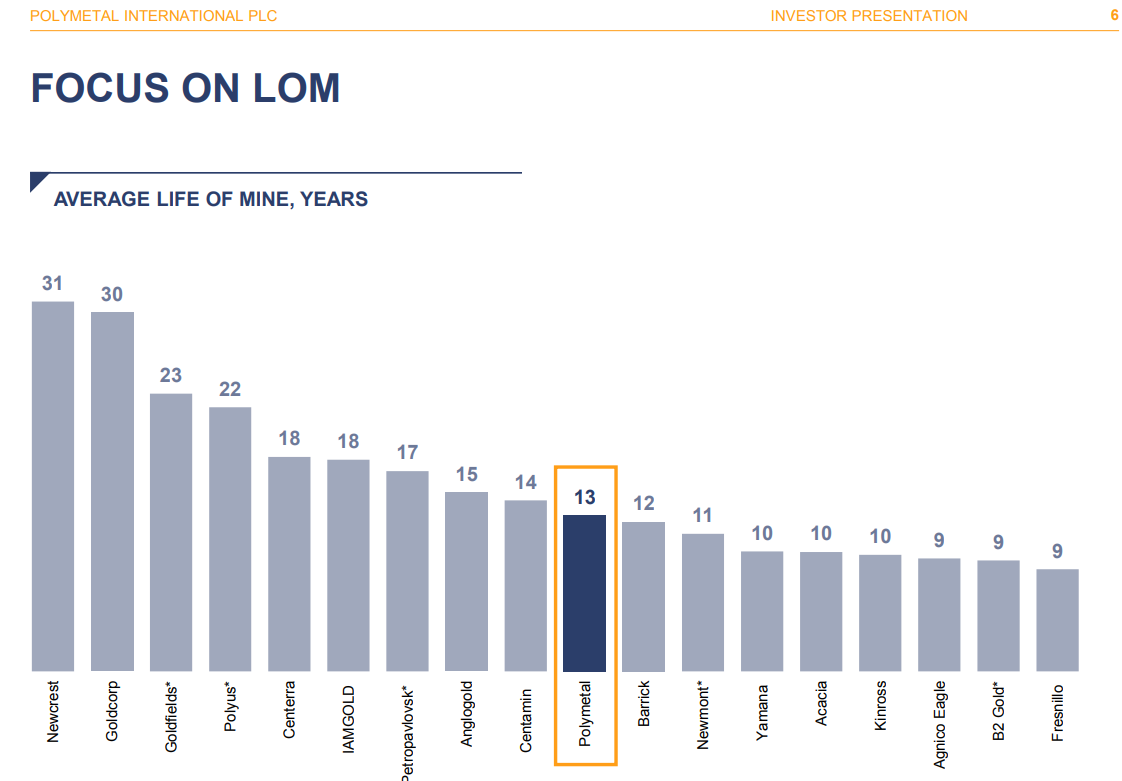

Средний срок жизни месторождения 13 лет.

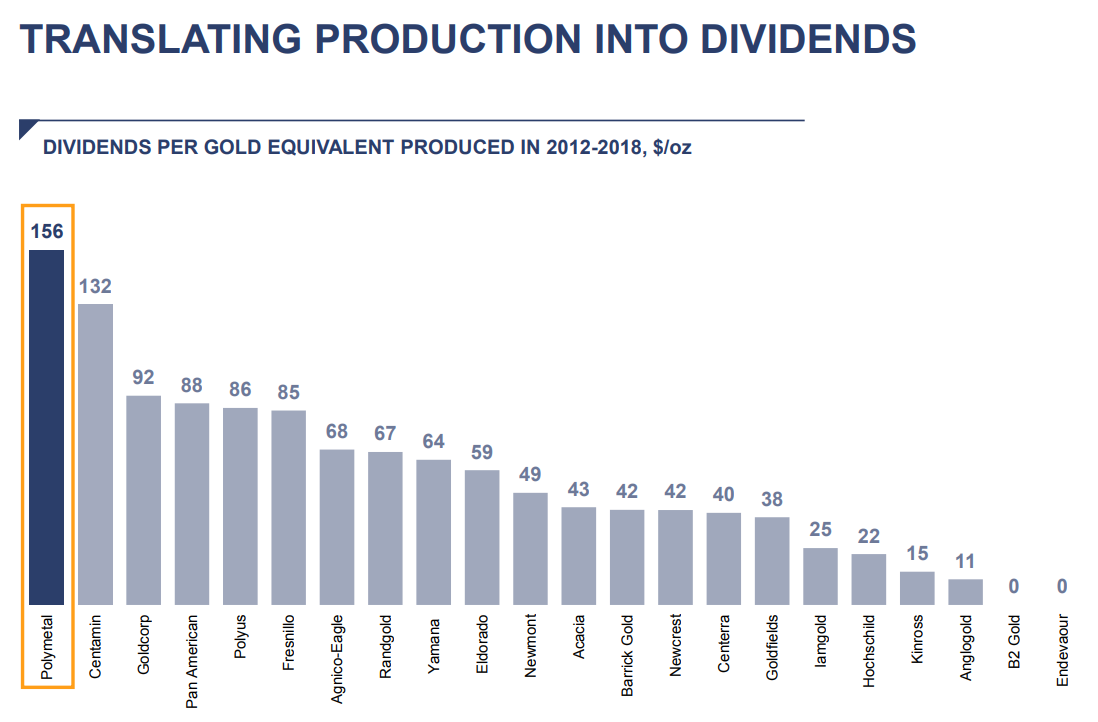

Лидер по дивидендам в долларах на унцию.

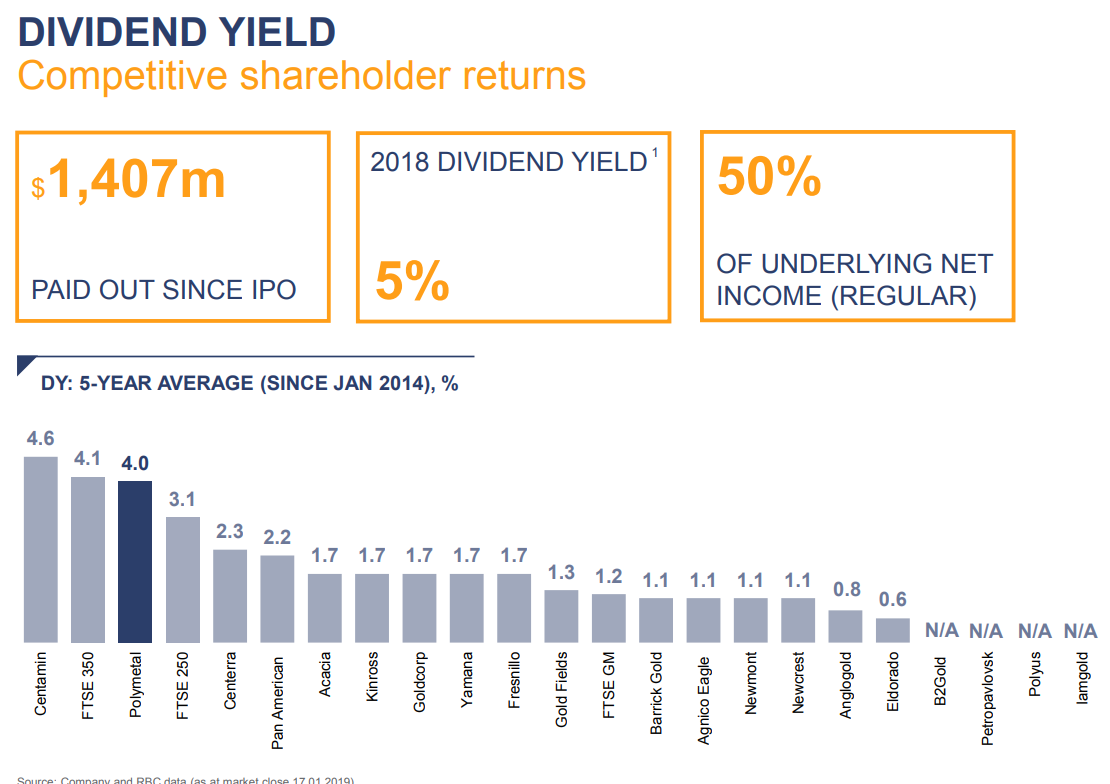

Див. доходность среди золотодобытчиков достойная.

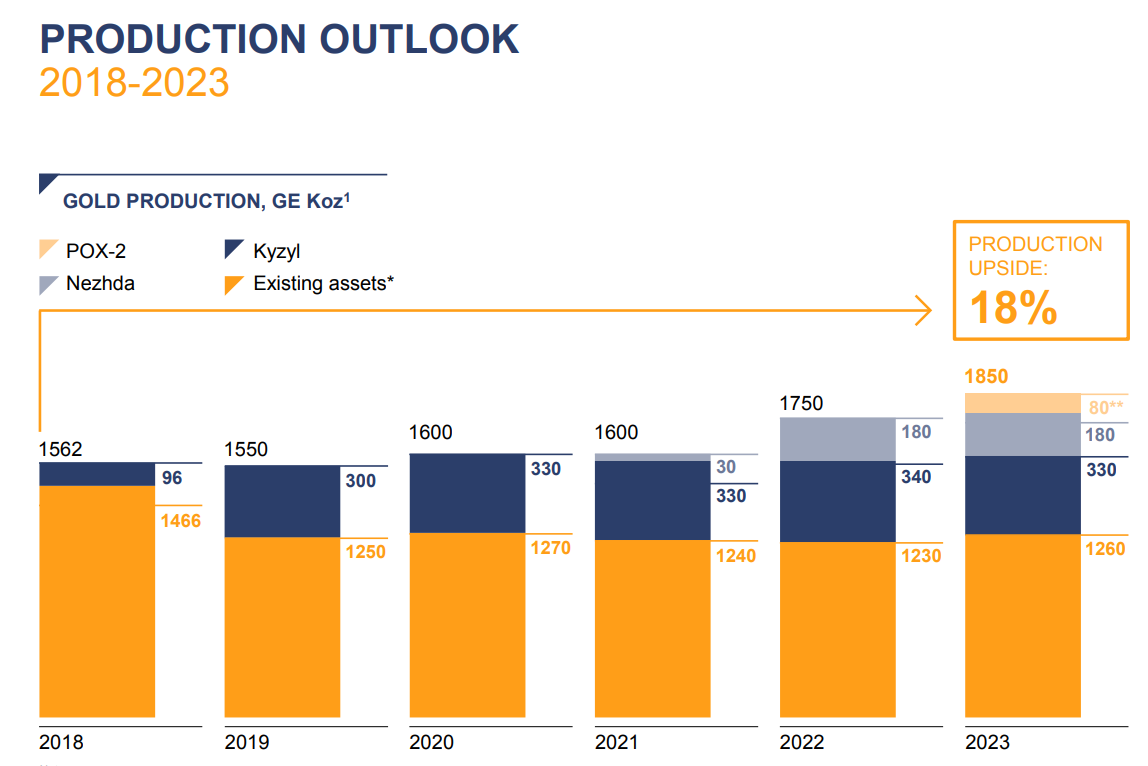

Планы по росту добычи, как мне показались несколько скромны.

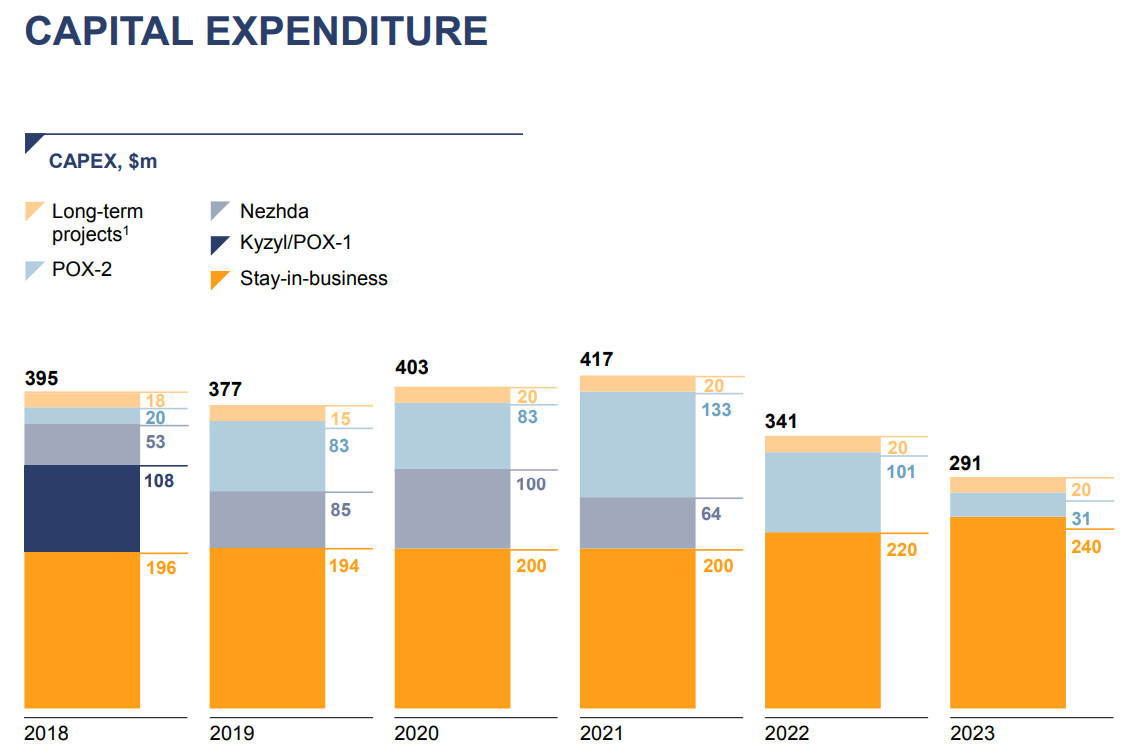

Снижение капекса с 2022. Русгидро?

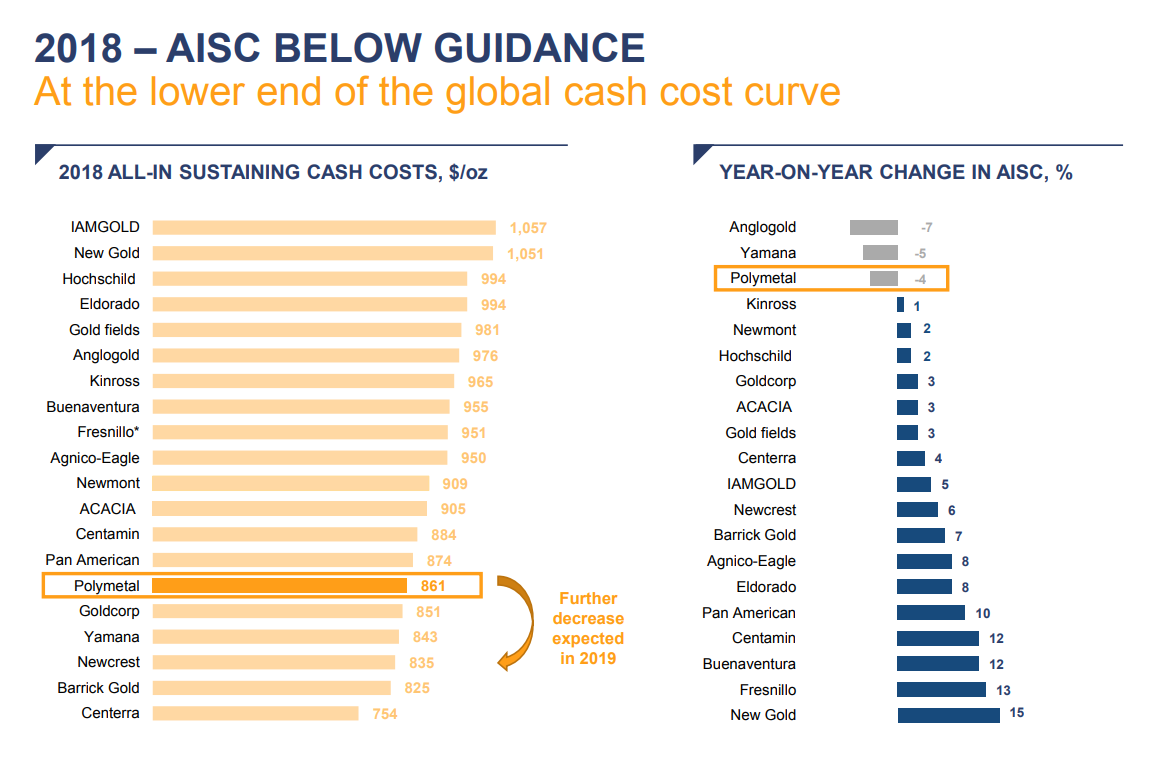

Любимый слайд, себестоимость добычи. AISC – all-in sustaining costs

Еще один источник по AISC, сайт по золоту https://www.gold-eagle.com/

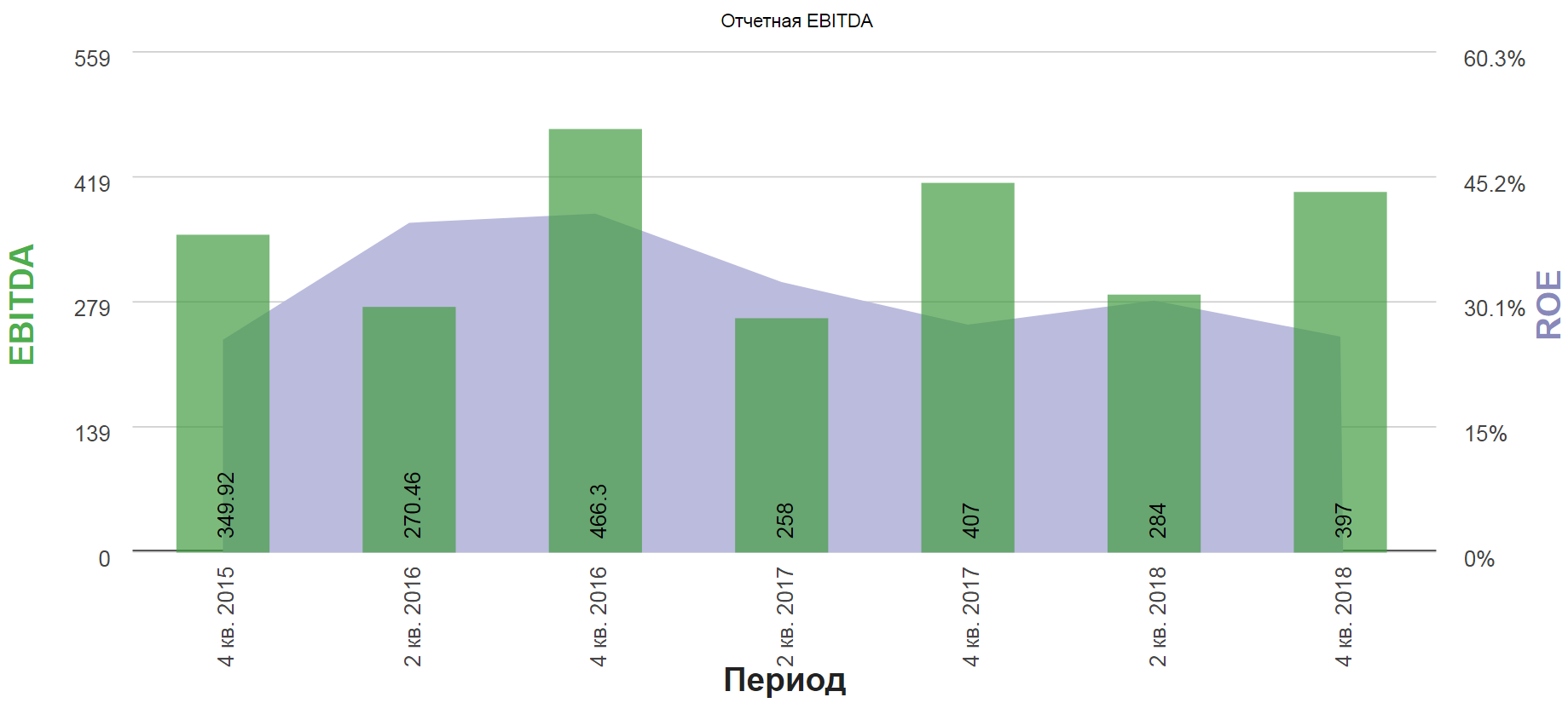

EBITDA в стагнации:

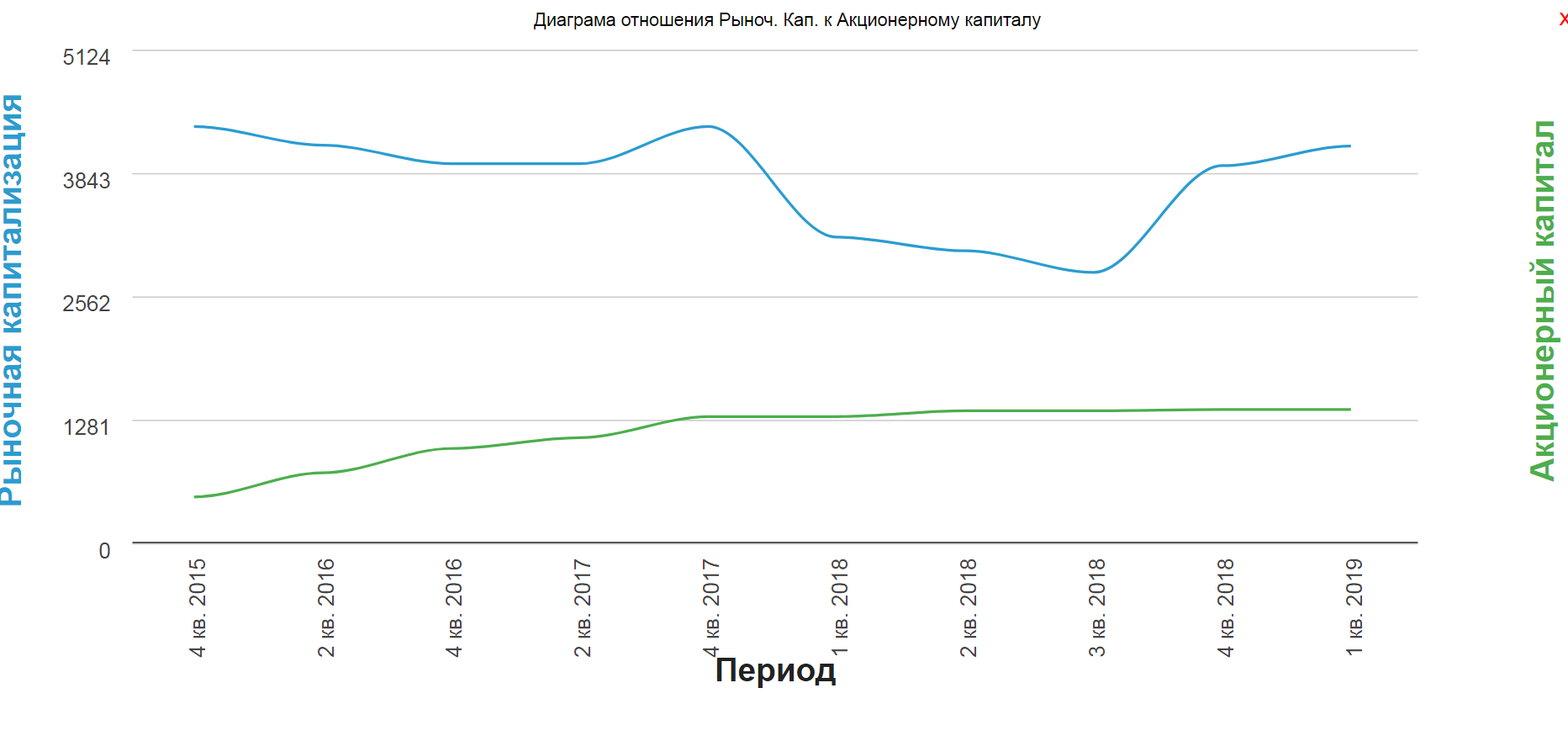

Момент для покупки явно далеко позади:

Долг обещают гасить к 2020:

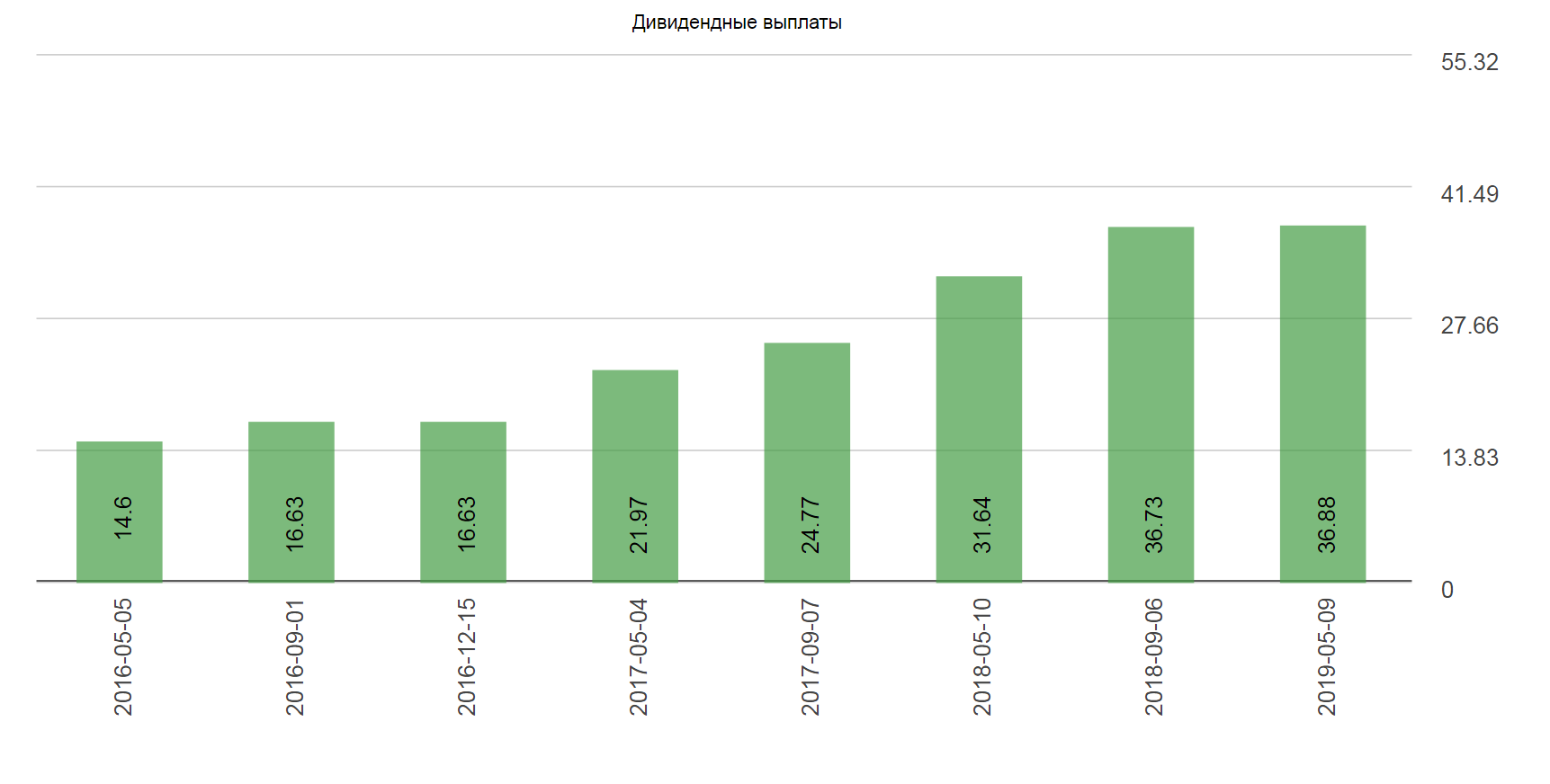

Дивы растущие

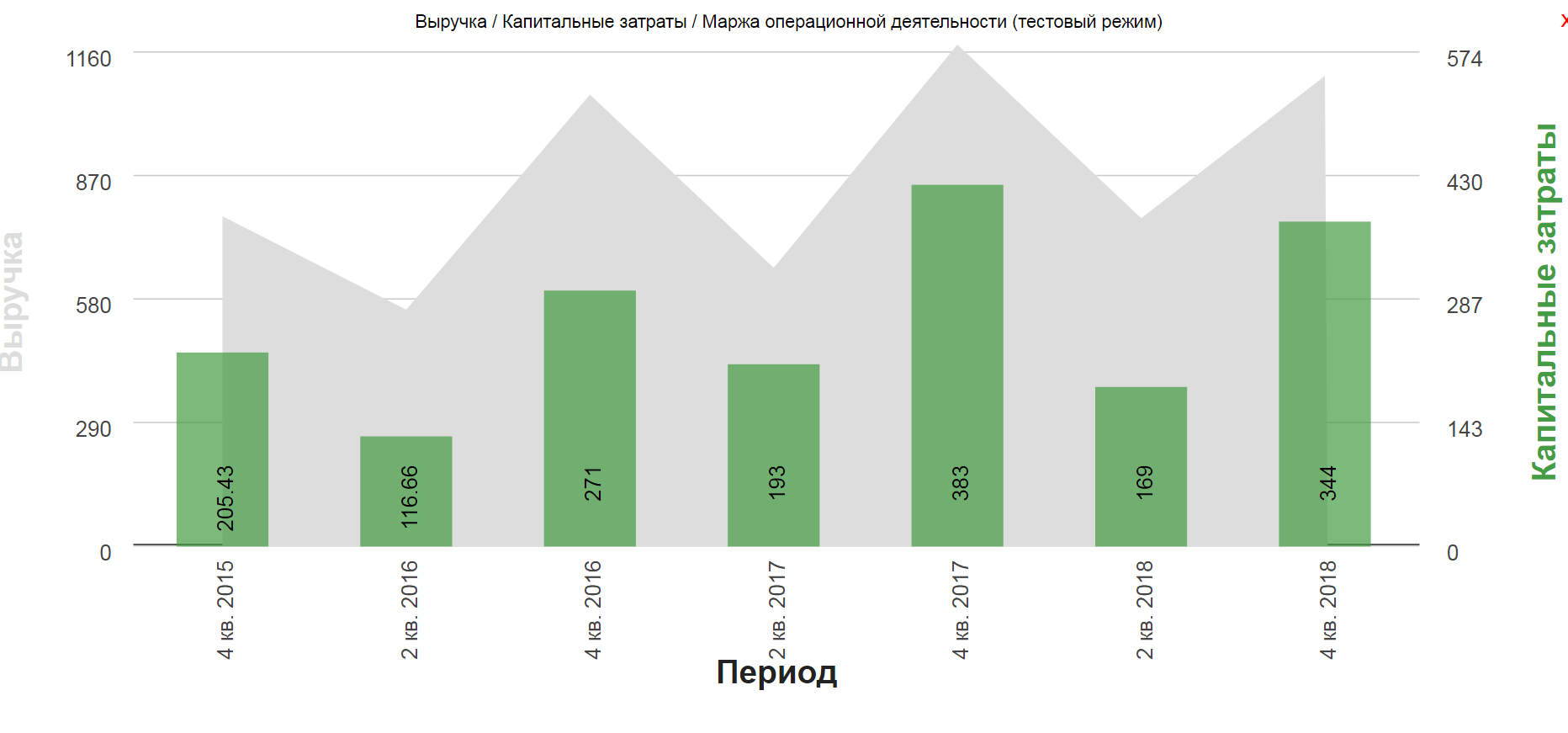

Видно, что капекс не в пустую

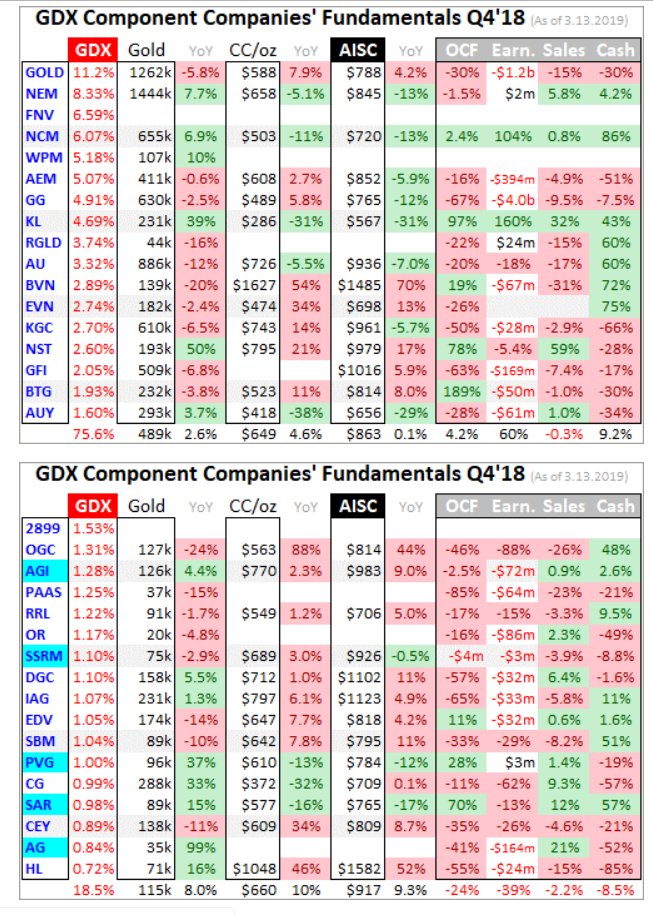

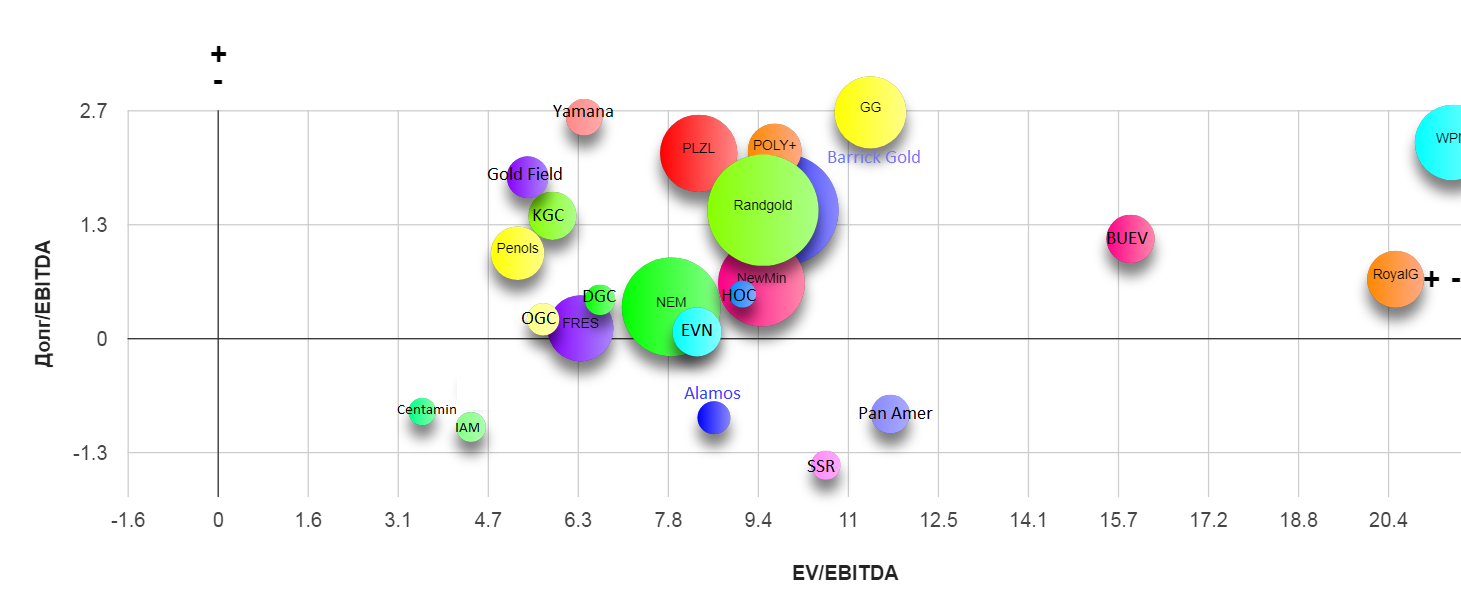

Общая карта, компании дороже 1 млрд. $. На самом деле публичных компаний более 300, но сравнивать компанию за 5 млрд с компанией за 100 млн., не совсем корректно

По итогу, Полиметал и Полюс сместились в область справедливых значений. Никаких «скидок за страну» уже нет. Для парней торгующих через IB, найти претендентов не сложно.

Полезные ссылки

Жека Аксельрод