04 ноября 2019, 03:11

Распадская. Информация из производственного отчета Евраза

Можно смотреть вечно на три вещи:

как горит огонь,

бежит вода

и падают акции Распадской.

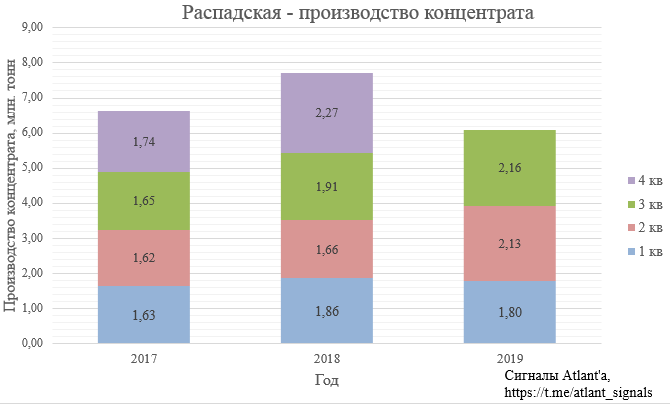

Сегодня Евраз опубликовал производственный отчет и провел телефонную конференцию. Из отчета стало известно, сколько концентрата произвела Распадская в 3-ем квартале. Это величина составила 2,163 млн. тонн, что на 1,5% выше, чем во 2-ом квартале 2019 года и на 13% выше, чем в 3-ем квартале 2018 года. Всего за 9 месяцев производство концентрата составило 6,091 млн. тонн против 5,437 млн. годом ранее, то есть на 12% выше.

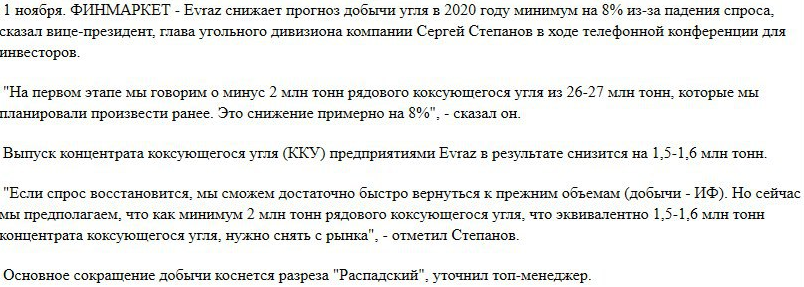

На телефонной конференции было объявлено, что из-за падения спроса снижен прогноз добычи в 2020 году на 2 млн. тонн. Основное сокращение при этом коснется разреза "Распадский".

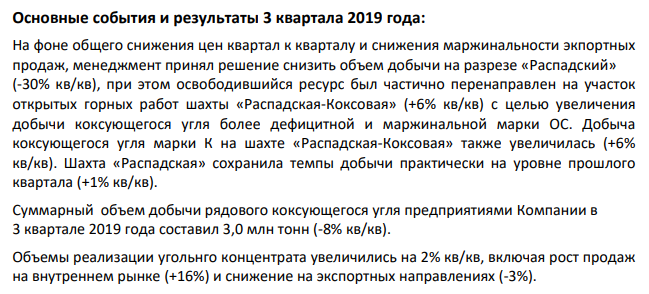

Удивительно, что акции на этом упали, так как в производственном отчете Распадской 25 октября было сказано, что добыча на разрезе "Распадский" в 3-ем квартале снижена в пользу премиальных марок, добываемых на шахте "Распадская-Коксовая".

Снижение добычи на разрезе "Распадский" выглядит логичным, так как на данном объекте добывается дешевая марка ГЖО. На диаграмме синим отмечена добыча на шахте "Распадская", красным на разрезе "Распадский", зеленым на шахте "Распадская-Коксовая", фиолетовым на разрезе "Распадская-Коксовая"

Кстати по предыдущей диаграмме добычи и диаграмме цен на продукцию компании видно, что во 2-ом полугодии 17 года и в 1-ом полугодии 2018 года добыча на разрезе "Распадский" снизилась и марка ГЖО исчезла из прейскуранта. Однако после наращивания добычи на разрезе "Распадский" во 2-ом полугодии 2018 года марка ГЖО снова вернулась в прейскурант, начиная с 1-го полугодия 2019 года. На диаграмме цен на продукцию видно, что стоимость марки ГЖО в 3 раза дешевле, чем марки ОС и К, и в 2 раза дешевле, чем марка ГЖ, и имеет наименьшую маржу среди всей продукции компании. А марка ОС, в пользу которой будут перенаправлены мощности с разреза, имеет наибольшую маржу совместно с маркой К.

На основании сентябрьских данных с сайта https://www.morningstar.com/stocks/misx/rasp/ownership была версия, что Распадскую продают фонды, поэтому она падает. Однако по результатам октября они нарастили свою долю в компании.

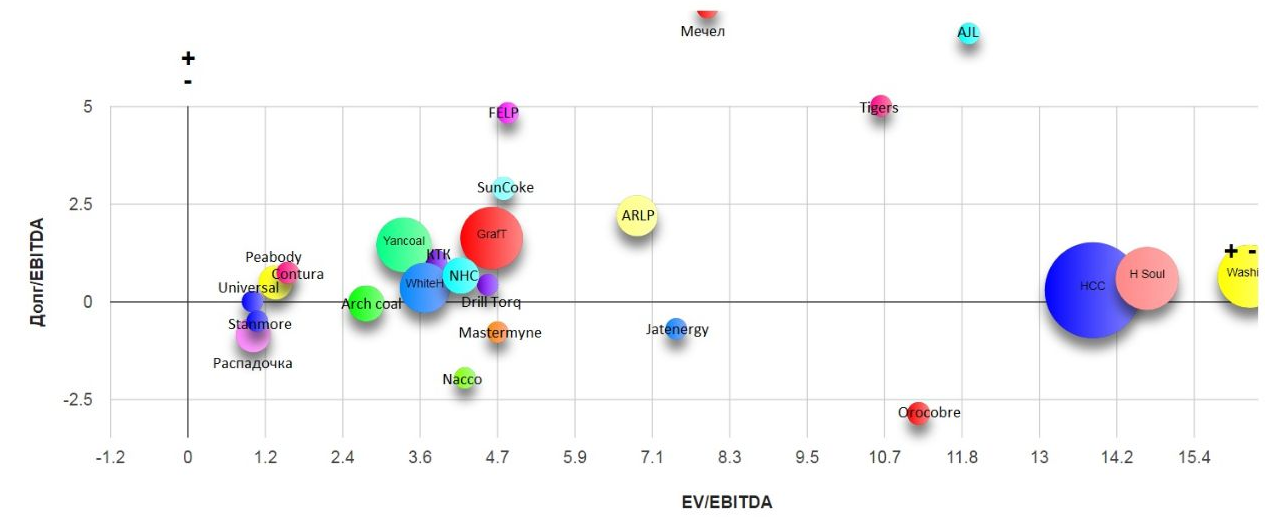

Между тем оценка компании продолжает отрываться от реальности. EV достигло значений, которые были до девальвации и до роста цен на уголь.

Или вот другая интерпретация графика, на которой изображено отношение показателя EV (Стоимость компании = Рыночная капитализация + Чистый долг) к средневзвешенной цене реализации концентрата. Минимальное значение за 6 лет, обычно около этих уровней наступал разворот.

По мультипликаторам компания одна из самых дешевых в мире.

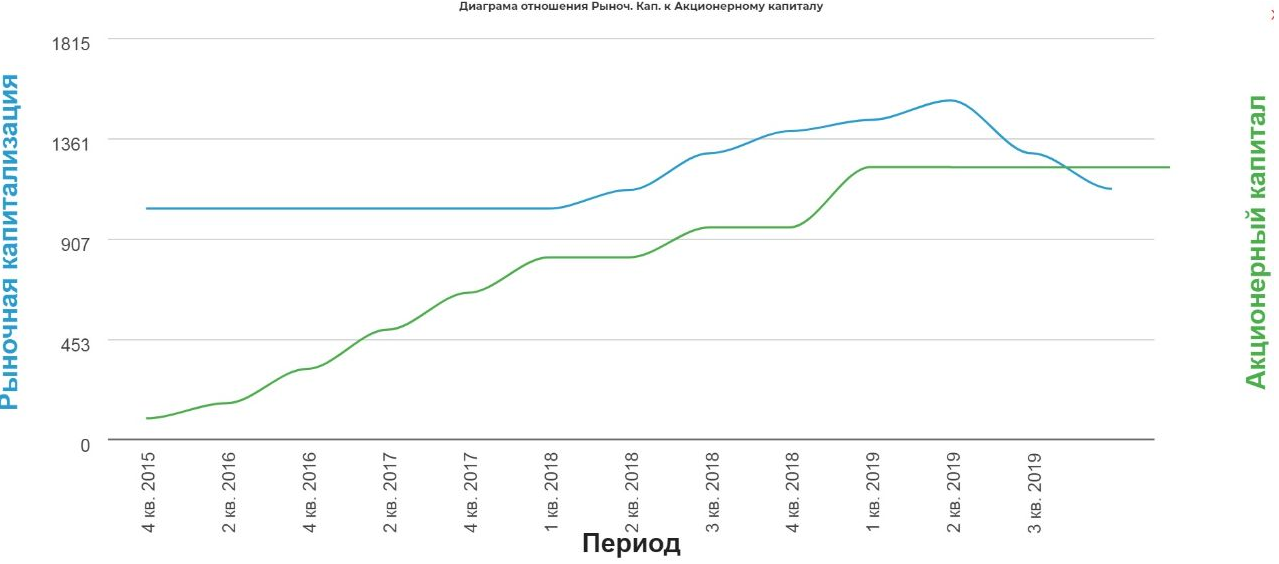

При этом капитализация стала уже ниже капитала.

Все это похоже на большую игру на понижение. Продолжаю держать акции.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov